メタンスルホン酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

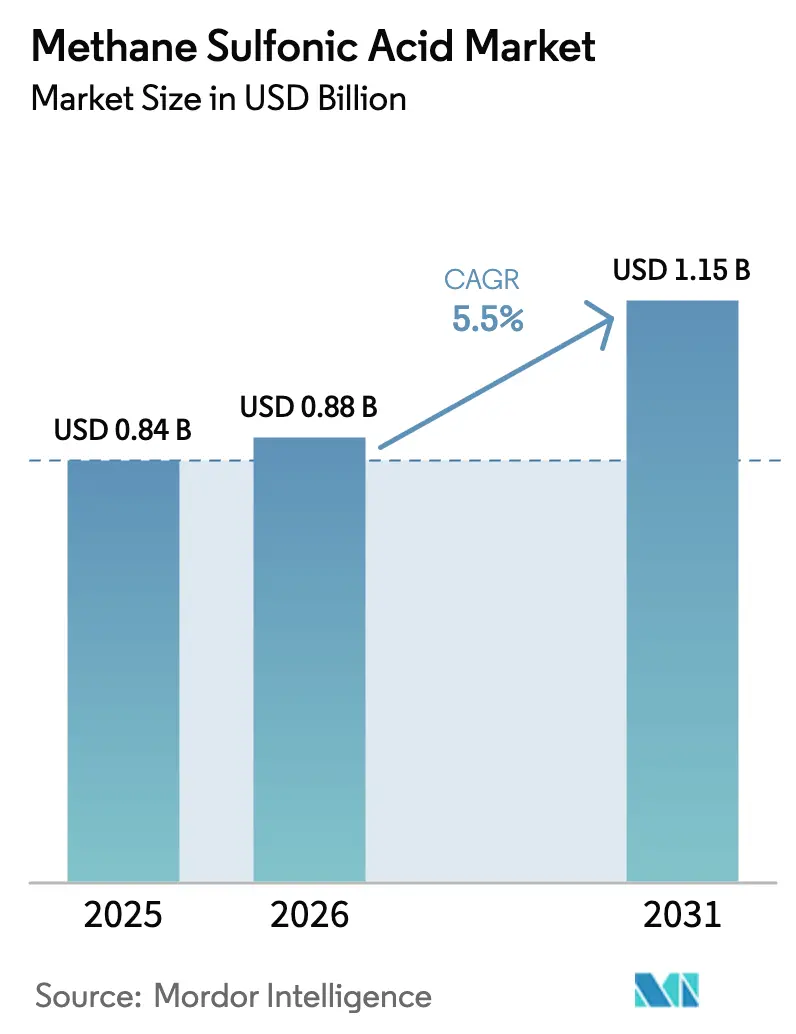

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタンスルホン酸市場分析

メタンスルホン酸市場規模は、2025年の8億4,000万米ドルから2026年には8億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR5.5%で2031年までに11億5,000万米ドルに達すると予測されています。フロー電池電解質、ペプチド原薬(API)合成、半導体めっきにおいて、メタンスルホン酸塩が高い金属溶解性、低揮発性、および迅速な生分解性をもたらすことから、従来の無機酸に取って代わりつつあります。アジア太平洋地域は世界需要の半分以上を占めており、中国の電気めっきクラスターおよびインドのペプチド製造がその牽引役となっています。一方、北米および欧州では、電力系統規模の電池および グリーン水素プロジェクトが普及を加速させています。中東・アフリカ地域は、湾岸協力会議周辺における石油化学川下統合および電池回廊の台頭により、将来的な成長をリードしています。生産者は超高純度グレード、技術サービス、およびゲートまでのカーボンフットプリントを通じて差別化を図り、硫酸およびp-トルエンスルホン酸に対するプレミアムを正当化しています。

主要レポートのポイント

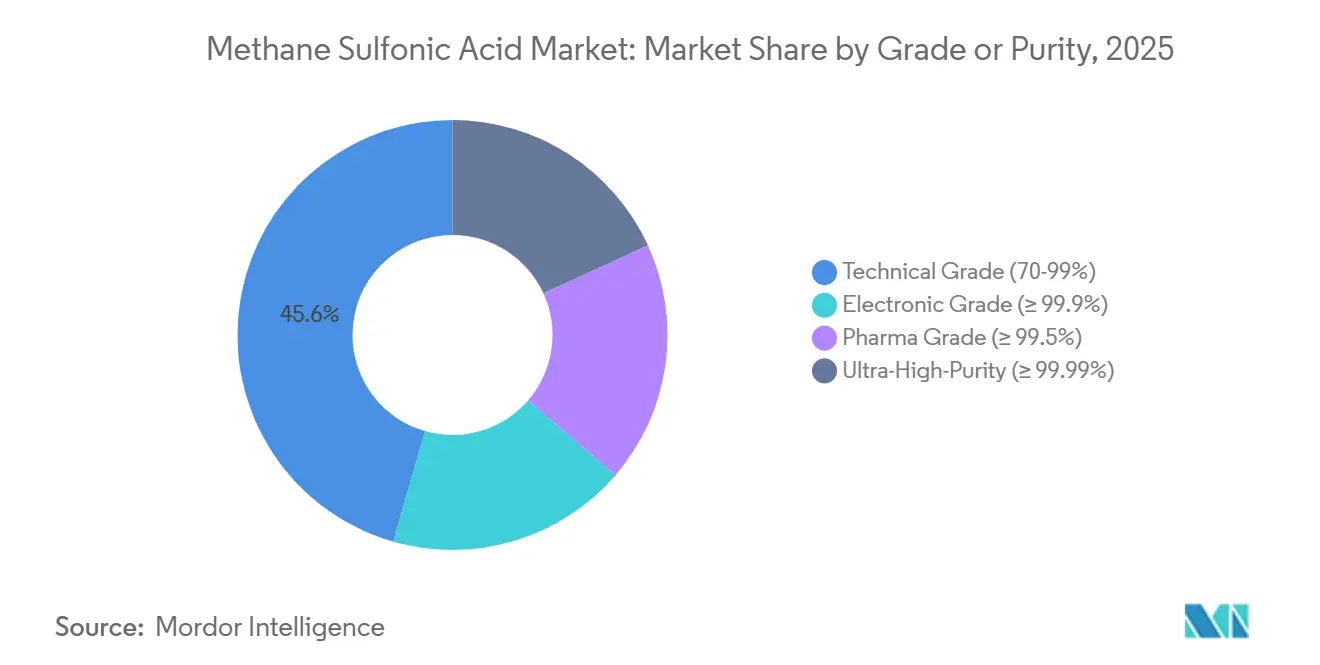

- グレード別では、テクニカルグレードが2025年の売上高の45.55%を占め、超高純度グレードは2031年にかけてCAGR6.56%で拡大しています。

- 形態別では、液体が2025年の販売量の82.43%を占め、固体・フレークは2031年にかけてCAGR6.41%で拡大すると予測されています。

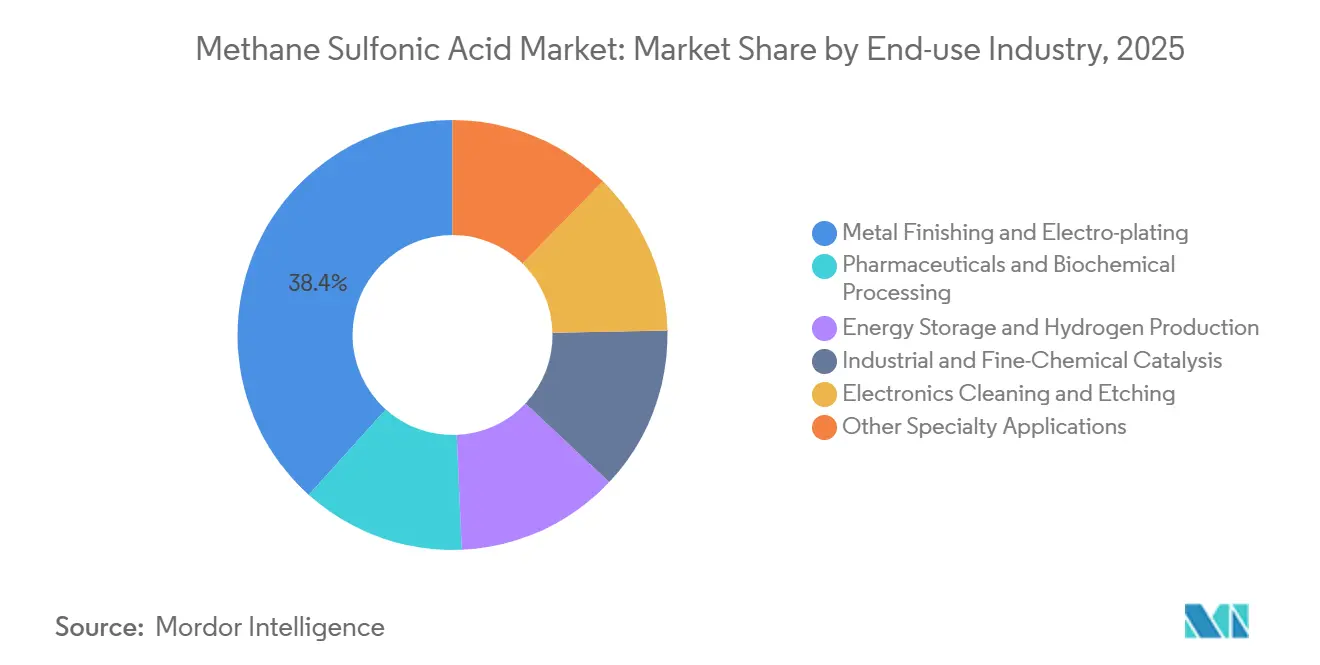

- 最終用途別では、金属仕上げが2025年の売上高の38.35%を占め、エネルギー貯蔵および水素製造は2031年にかけてCAGR6.74%で拡大しています。

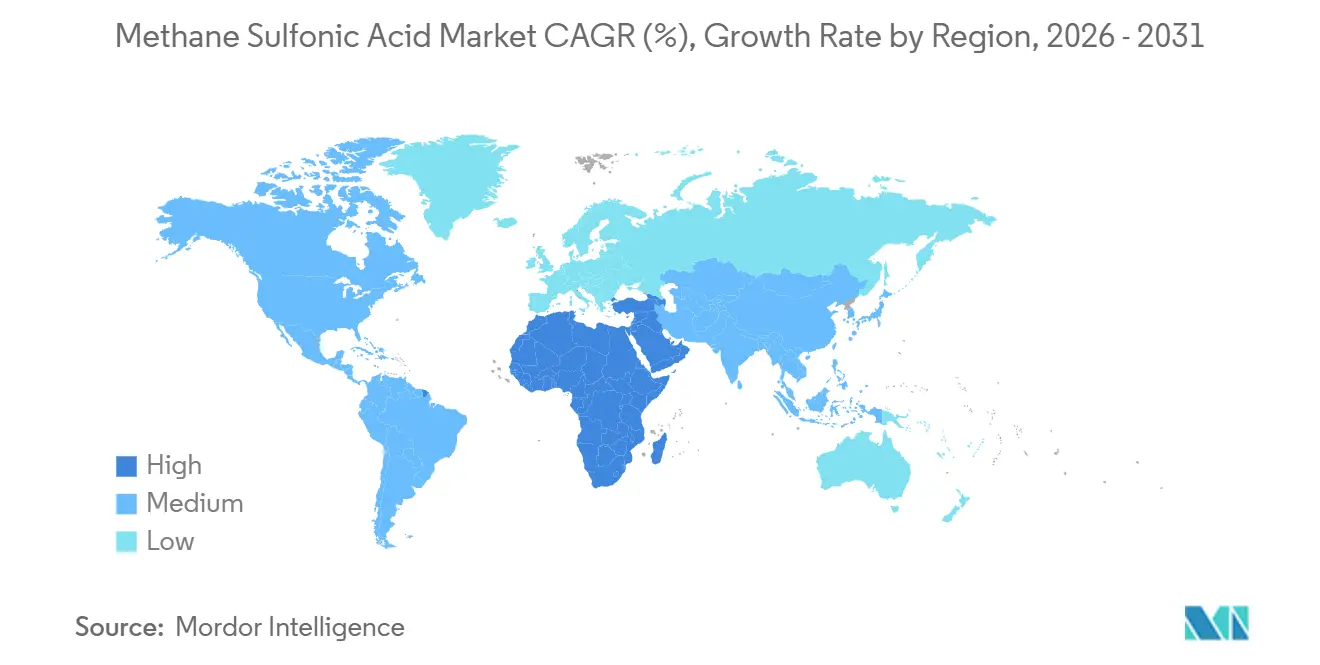

- 地域別では、アジア太平洋地域が2025年の売上高シェアの54.25%でトップとなっており、中東・アフリカ地域は2031年にかけてCAGR6.66%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のメタンスルホン酸市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気めっきおよび金属仕上げにおける需要の増大 | +1.2% | アジア太平洋中核(中国、日本、韓国)、北米自動車回廊への波及 | 中期(2~4年) |

| 医薬品および特殊合成における用途の拡大 | +0.9% | 北米およびEUの医薬品ハブ、インドのAPI製造クラスター | 長期(4年以上) |

| フロー電池および水素燃料電池電解質への採用 | +1.5% | 世界規模、中国・EU・北米の系統規模貯蔵プロジェクトへの早期集中 | 長期(4年以上) |

| バイオマス由来燃料精製における触媒としての役割 | +0.6% | 北米、EU(セルロース系エタノール義務化)、ブラジル(サトウキビバガス) | 長期(4年以上) |

| 電解質リサイクルに向けた循環経済の推進 | +0.4% | EU(循環経済行動計画)、中国(デュアルカーボン目標)、一部の北米電力会社 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気めっきおよび金属仕上げにおける需要の増大

自動車の軽量化および電子機器の小型化により、スズおよび貴金属めっきの量が増加しており、メタンスルホン酸浴は硫酸系に比べて高いスロービングパワーと低い水素発生を実現しています。広東省および台湾のプリント回路基板製造業者は、メタンスルホン酸塩が高濃度スズでも溶解性を維持するため、ファインピッチ析出を実現し、浴の寿命を延ばしています。ティア1自動車サプライヤーは、クロメート層なしでISO 9227塩水噴霧耐久性を達成するためにアルミニウム電池ケースをコーティングしており、MSAの非酸化性により基材への攻撃が最小限に抑えられています。これらの性能向上により、量産における不良率が低下し、装飾用および機能性コーティングの両方においてメタンスルホン酸市場が拡大しています。

医薬品および特殊合成における用途の拡大

ペプチドAPI生産者は、ギ酸中に2%のメタンスルホン酸を含むPFASフリーのグローバル脱保護カクテルを検証しており、トリフルオロ酢酸と比較して強酸使用量を98%削減し、モデル配列において99%の切断収率を達成しています。完全長チルゼパチドはTFAワークフローと同等の純度を達成しており、世界的な生産量の増加に伴い、MSAはトンスケールのGLP-1アゴニスト製造に向けた位置付けを確立しています。可逆的なホルミル化の副反応は穏やかな水酸化アンモニウム洗浄によって除去され、真空蒸留によりMSAの88%が循環再利用のために回収され、環境面および経済面での優位性が強化されています[1]英国王立化学会、Fidhaら、「MSAを用いたPFASフリーペプチド脱保護」、rsc.org。

フロー電池および水素燃料電池電解質への採用

メタンスルホン酸を使用したバナジウム・セリウムレドックスフロー電池は、実用的な体積容量が約30%向上し、100サイクルにわたってほぼ100%のクーロン効率を維持し、混合酸電解質では39.87 Wh/Lのエネルギー密度を達成しています。プロトン交換膜燃料電池における炭化水素スルホン酸イオノマーは、白金の質量活性180 A/gを達成し、ガスバリア性能においてパーフルオロスルホン酸膜を上回り、PFASへの暴露とスタック劣化を低減しています(ECS)。これらの成果により、メタンスルホン酸市場は長時間貯蔵および重量物輸送モビリティの分野に確固たる地位を築いています。

バイオマス由来燃料精製における触媒としての役割

MSAはリグノセルロース中のグリコシド結合を選択的に切断し、硫酸と比較してチャー生成を低減し、メタンスルホン酸塩沈殿による触媒回収を可能にします。米国再生可能燃料基準およびEUバイオ燃料義務化は、より高い収率とクリーンな廃水への需要を生み出しており、メタンスルホン酸の生分解性がコンプライアンスを簡素化しています。プロセス強化型反応器は滞留時間を短縮し、MSAの価格プレミアムを相殺し、セルロース系エタノールおよび糖由来化学品プラントにおける広範な採用を支援しています[2]米国エネルギー省、「セルロース系エタノール目標」、energy.gov。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腐食性および職業上の取り扱いリスク | -0.8% | 世界規模、特に厳格なOSHA・HSE規制が適用される地域(北米、EU)において顕著 | 短期(2年以内) |

| 硫酸およびp-トルエンスルホン酸との価格競争 | -1.1% | 世界規模、コスト重視の工業洗浄および触媒セグメントで最も激しい | 中期(2~4年) |

| 電池グレードMSAに関する規制分類のギャップ | -0.5% | 北米、EU(IEC・ISO規格の整備が商業展開に遅れ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腐食性および職業上の取り扱いリスク

MSAはH314危険有害性分類を有し、耐酸性手袋、保護眼鏡、および密閉移送システムが必要です。標準的なステンレス鋼グレードは80℃以上で腐食するため、資本支出を増加させる二相鋼または特殊合金の使用が求められます。物質固有のOSHA基準値が存在しないため、専任の産業衛生担当者を持たない小規模めっき業者や受注加工業者にとって、コンプライアンス文書の作成が複雑になっています。

硫酸およびp-トルエンスルホン酸との価格競争

バルク硫酸はトン当たり50~150米ドルで販売され、p-トルエンスルホン酸はトン当たり1,500~2,500米ドルで取引されており、ライフサイクルコスト削減がない場合、MSAは10~40倍の価格差に直面しています。高い金属塩溶解性、低い酸化電位、または廃水負荷の低減を必要とする用途のみがプレミアムを吸収できるため、汎用触媒および洗浄における近期的な代替は制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード・純度別:先端電子機器における超高純度の普及

テクニカルグレードは、従来の電気めっきおよび洗浄が引き続き量を支配していることから、2025年の売上高の45.55%を占めました。電子グレードおよび医薬品グレードは合わせて約35%のシェアを保持し、低塩化物・低遷移金属レベルを要求するPCBめっきおよびペプチドAPIに対応しています。超高純度グレードは、次世代半導体ノードが鉄および銅の汚染物質限界を1 ppm以下に厳格化しているため、CAGR6.56%で最も速い伸びを記録すると予測されています。蒸留およびイオン交換精製への供給者投資が可用性を高め、ファブオペレーター間でメタンスルホン酸市場を拡大しています。

人工知能アクセラレーターおよび自動車用パワーモジュール向けチップ需要の増大が、スズおよびスズ銀析出を促進し、電子グレードMSAへの需要を強化しています。医薬品グレードは、規制当局がPFAS規制を強化し、メーカーがトリフルオロ酢酸からの切り替えを促進するにつれて、さらなる追い風を受けています。テクニカルグレードは硫酸で十分な用途においてマージン圧力に直面していますが、湿式製錬およびレアアース再生利用は依然として高い金属メタンスルホン酸塩溶解性を評価しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:固体・フレークが医薬品物流に恩恵をもたらす

液体形態は、めっきラインおよび電池プラントにおける既存のポンプインフラが確立されていることから、2025年の消費量の82.43%を占めました。それでも、固体・フレークはペプチドメーカーが輸送重量の削減と正確な化学量論を好むことから、2031年にかけてCAGR6.41%で成長すると予測されています。フレークは室温付近で溶融するため、計量時の蒸気暴露を低減し、危険物規制へのコンプライアンスを容易にします。

欧州から中東への輸出業者は希釈水を排除することで輸送コストを15~20%削減し、固体形態のメタンスルホン酸市場規模を強化しています。ただし、液体グレードは、自動投入によりスズ濃度と遊離酸を狭い範囲に維持する高スループットめっきにおいて不可欠であり続けています。溶解時間が大量工業洗浄における固体の普及を制限しています。

最終用途産業別:エネルギー貯蔵が急増

金属仕上げは2025年の売上高の38.35%でトップとなり、電子コネクターおよびEV電池ケースへのスズ、亜鉛、貴金属コーティングが中心となっています。高いスロービングパワーと低い水素発生により、高アスペクト比部品に均一な皮膜を形成し、自動車および民生用電子機器における需要を維持しています。

エネルギー貯蔵および水素製造は、バナジウムレドックスフロー電池およびPFASフリーPEM燃料電池の拡大を反映し、CAGR6.74%で最も速い成長セグメントになると予測されています。200 MWhの単一設備が地域のMSA需要を数千トン増加させる可能性があり、中国、カリフォルニア、ドイツの電力会社パイプラインは今後10年間にわたる受注増加を示唆しています。医薬品分野のメタンスルホン酸市場シェアも、GLP-1ペプチド生産能力の拡大に伴い拡大しており、バイオマス精製および電子機器洗浄が増分的な量を加えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の売上高の54.25%を占め、広東省・江蘇省の中国電気めっきハブ、ハイデラバードおよびアーメダバード周辺のインドのペプチド回廊、韓国の半導体投資が牽引しています。中国のデュアルカーボンロードマップは生分解性特殊酸および閉ループ電池電解質を支持しており、構造的な需要を強化しています。

北米は2025年に相当な市場シェアを占め、ボストン地区のペプチドCDMO、中西部の自動車めっき業者、カリフォルニアおよびテキサスにおける初期フロー電池展開が支えています。2026年に発表されたHydrite ChemicalのサウスカロライナにおけるUSD6,300万の工場は、南東部の自動車および電子機器クラスターへの地域供給を約束しています。欧州は約18%を占め、ルートヴィヒスハーフェンのドイツ化学コンプレックスおよびスカンジナビアのグリーン水素プロジェクトが中心となっており、フランスおよびベルギーの医薬品ハブはPFASからの脱却にMSAを採用しています。

中東・アフリカ地域は、サウジアラビアおよびアラブ首長国連邦の川下拡張が特殊酸を多様化した石油化学チェーンに統合するにつれて、地域最速のCAGR6.66%を記録すると予測されています。アルジュバイルおよびアブダビへの投資が原料調達の安定性を高め、めっきおよび電池メーカーを湾岸地域に引き付けています。南米の8%のシェアは安定しており、ブラジルのサトウキビ精製所がリグノセルロース前処理にMSAを使用し、アルゼンチンがメタンスルホン酸塩ベースのリチウム抽出を試験しています。

競合状況

メタンスルホン酸市場は中程度に集約されています。Arkemaは研究費の半分をグリーンモビリティおよび電子機器に向けており、2024年のイオン液体専門企業Proionicの買収は電解質製品の拡充への意図を示しています。Shandong Xinhua PharmaやZibo DeHong Chemicalなどの中国地域企業はテクニカルグレードで積極的な価格設定を行っていますが、ファブおよびペプチドAPIメーカーが要求する不純物仕様を満たすことに苦労しています。Hydrite Chemicalなどの北米ディストリビューターはカスタムブレンドおよびジャストインタイム納品に移行し、大手生産者が見落としがちな分散した受注加工業者にサービスを提供しています。インラインラマンおよびイオンクロマトグラフィーを含むプロセス分析により、浴ごとのMSA消費量が最大15%削減され、サービス志向のサプライヤーに付加価値提案をもたらしています。

ホワイトスペースの機会としては、スコープ3排出量を削減するバイオメタン原料、連続ペプチド合成のためのフロー化学脱保護プラットフォーム、および亜鉛・セリウムおよび可溶性鉛レドックスカップル向けの電池グレード製剤が挙げられます。パイロット電解槽プロジェクトはメタンスルホン酸の回収および再バッチングを実証しており、閉ループ契約を通じた生産者とエンドユーザーの協力関係を強化し、エネルギー、医薬品、電子機器全体でメタンスルホン酸市場を強固にしています。

メタンスルホン酸業界リーダー

Arkema

BASF

Sipcam Oxon Spa

Shandong Xinhua Pharma

Varsal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arkemaのチオケミカルズビジネスユニットはスルホニルを含む高性能中間体および添加剤の包括的なポートフォリオを発表しました。Arkemaはメタンスルホン酸を含む業界最広範なスルホニルのラインナップを提供しています。

- 2024年6月:Sipcam Oxon Spa VATは、新設子会社Sipcam France SAを通じて、フランス企業Phyteurop SAの全流通資産の取得を完了しました。この動きは、流通ネットワークを改善し、フランス市場での地位を強化することで、メタンスルホン酸市場におけるSipcam Oxonのプレゼンスを強化することが期待されています。

世界のメタンスルホン酸市場レポートの調査範囲

メタンスルホン酸は、有機合成、電気めっき、工業洗浄において環境に優しい触媒として使用される強力で生分解性の有機酸であり、硫酸または塩酸の持続可能な代替品を提供します。

メタンスルホン酸市場は、グレード・純度別、形態別、最終用途産業別、地域別に区分されています。グレード・純度別では、テクニカルグレード、電子グレード、医薬品グレード、超高純度に区分されています。形態別では、液体および固体・フレークに区分されています。最終用途別では、金属仕上げおよび電気めっき(貴金属めっき、プリント回路基板めっき、自動車部品)、医薬品および生化学処理、エネルギー貯蔵および水素製造(バナジウムレドックスフロー電池およびPEM燃料電池)、工業・ファインケミカル触媒、電子機器洗浄およびエッチング、その他の特殊用途に区分されています。本レポートは、主要地域の16カ国におけるメタンスルホン酸市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて算出されています。

| テクニカルグレード(70~99%) |

| 電子グレード(99.9%以上) |

| 医薬品グレード(99.5%以上) |

| 超高純度(99.99%以上) |

| 液体 |

| 固体・フレーク |

| 金属仕上げおよび電気めっき | 貴金属めっき |

| プリント回路基板めっき | |

| 自動車部品 | |

| 医薬品および生化学処理 | |

| エネルギー貯蔵および水素製造 | バナジウムレドックスフロー電池 |

| PEM燃料電池 | |

| 工業・ファインケミカル触媒 | |

| 電子機器洗浄およびエッチング | |

| その他の特殊用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| グレード・純度別 | テクニカルグレード(70~99%) | |

| 電子グレード(99.9%以上) | ||

| 医薬品グレード(99.5%以上) | ||

| 超高純度(99.99%以上) | ||

| 形態別 | 液体 | |

| 固体・フレーク | ||

| 最終用途産業別 | 金属仕上げおよび電気めっき | 貴金属めっき |

| プリント回路基板めっき | ||

| 自動車部品 | ||

| 医薬品および生化学処理 | ||

| エネルギー貯蔵および水素製造 | バナジウムレドックスフロー電池 | |

| PEM燃料電池 | ||

| 工業・ファインケミカル触媒 | ||

| 電子機器洗浄およびエッチング | ||

| その他の特殊用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのメタンスルホン酸の市場規模はどのくらいになりますか?

2031年までに、メタンスルホン酸は11億5,000万米ドルの価値となり、2026年~2031年にかけてCAGR5.50%で成長します。

めっきにおけるメタンスルホン酸の硫酸に対する優位性は何ですか?

高いスロービングパワー、最小限の水素発生、低い廃水負荷により、不良率と処理コストが削減されます。

電池グレードのメタンスルホン酸の需要成長見通しはどうですか?

エネルギー貯蔵セグメントは、フロー電池およびPFASフリー燃料電池の商業化に伴い、2031年にかけてCAGR6.74%を記録する見込みです。

メタンスルホン酸の採用を牽引する主要地域はどこですか?

アジア太平洋地域は2025年の売上高の54.25%を占め、中国のめっきおよびインドのペプチド製造クラスターが支えています。

MSA取り扱いに適した一般的な構造材料は何ですか?

二相ステンレス鋼、ハステロイ、ライニング炭素鋼は、80℃以上のサービス温度において耐食性を提供します。

超高純度グレードの供給見通しはどうですか?

BASFおよびその他の大手企業における設備増強が、先端半導体需要を満たすために2031年にかけてCAGR6.56%を支えています。

最終更新日: