Natriumsulfid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

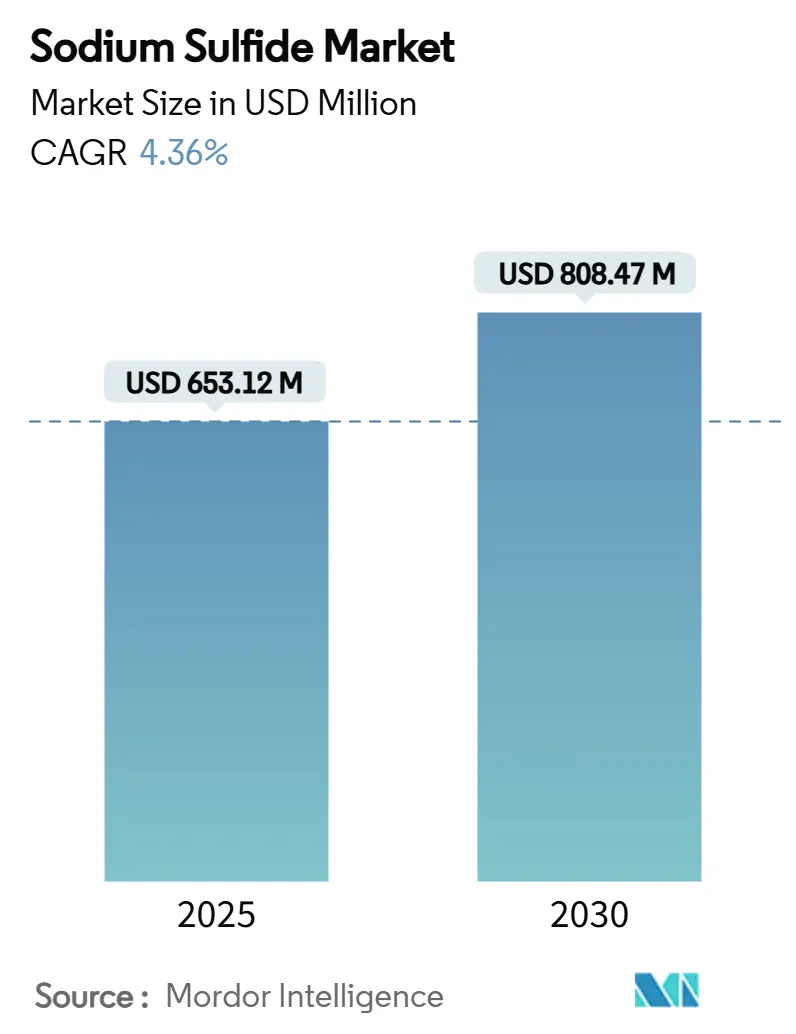

| Marktgröße (2025) | 653.12 Millionen US-Dollar |

| Marktgröße (2030) | 808.47 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natriumsulfid-Marktanalyse von Mordor Intelligence

Die Größe des Natriumsulfid-Marktes wird im Jahr 2025 auf 653,12 Millionen USD geschätzt und soll bis 2030 einen Wert von 808,47 Millionen USD erreichen, bei einer CAGR von 4,36 % während des Prognosezeitraums (2025–2030). Der anhaltende Verbrauch beim Ledergerben, in der Kraftzellstoffherstellung und bei der Erzflotation bildet die Grundlage für das Basiswachstum, während die aufkommende Nutzung in Natrium-Ionen-Batterien und fortschrittlichen Wasseraufbereitungslösungen neue Wertschöpfungspotenziale erschließt. Asien-Pazifik, verankert durch China und Indien, absorbiert weiterhin den Großteil der weltweiten Produktion, gestützt auf kosteneffiziente Fertigungsnetzwerke und den raschen Ausbau der kommunalen Abwasserinfrastruktur. Technische Qualitätsware dominiert die aktuellen Handelsströme, doch Batteriequalität und raucharme Prill-Varianten expandieren rasch, da Kunden die Reinheits- und Sicherheitsanforderungen verschärfen. Die Wettbewerbsintensität bleibt moderat: Multinationale Spezialisten wie Solvay und Nouryon stützen sich auf Prozess-Know-how und vertikal integrierte Logistik, während regionale Unternehmen in Ost- und Südasien vorrangig über Lieferkosten und reaktionsschnellen Service konkurrieren. Schwankungen bei den Rohstoffpreisen und verschärfte Grenzwerte für die Exposition am Arbeitsplatz sorgen für Unsicherheit bei den Margen, doch die unersetzliche Chemie der Verbindung bei der Zellstoffdelignifizierung und der Enthaarung von Häuten sichert eine belastbare Nachfragebasis.

Wichtigste Erkenntnisse des Berichts

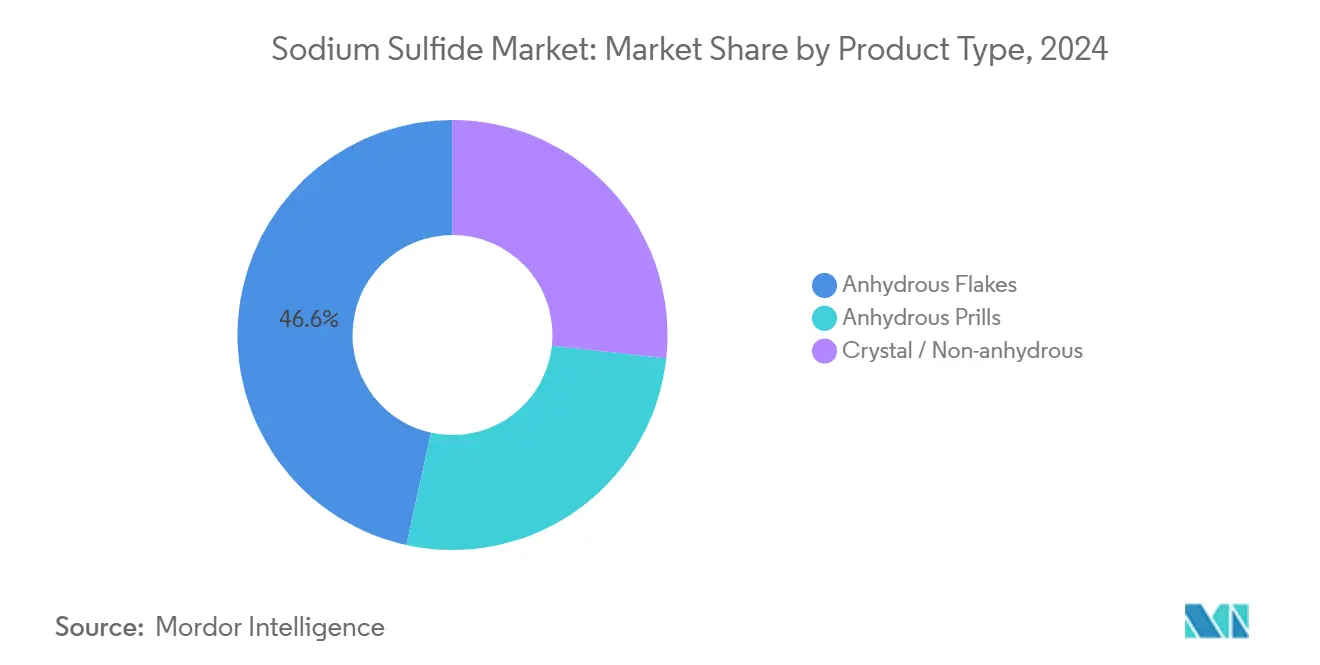

- Nach Produkttyp führten wasserfreie Flocken im Jahr 2024 mit einem Umsatzanteil von 46,56 %, während wasserfreie Prills bis 2030 voraussichtlich mit einer CAGR von 5,03 % wachsen werden.

- Nach Form entfiel auf festes Natriumsulfid im Jahr 2024 ein Anteil von 62,13 %; flüssige Formulierungen weisen das höchste prognostizierte Wachstum mit einer CAGR von 5,24 % bis 2030 auf.

- Nach Qualitätsstufe entfiel auf technische Qualität im Jahr 2024 ein Volumenanteil von 64,45 %, während Batteriequalität im gleichen Zeitraum voraussichtlich eine CAGR von 5,66 % verzeichnen wird.

- Nach Anwendung hielt Ledergerben im Jahr 2024 einen Anteil von 36,65 %; Erzflotation und Bergbau wird voraussichtlich die schnellste CAGR von 4,89 % bis 2030 aufweisen.

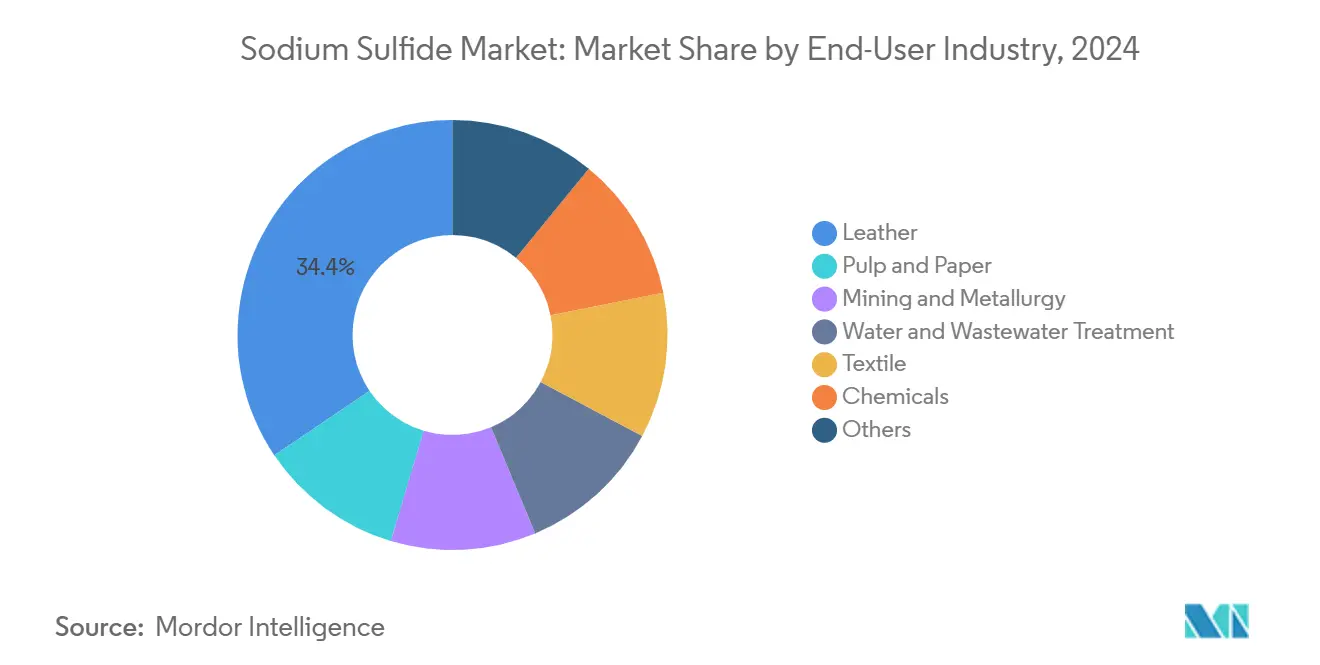

- Nach Endverbrauchsbranche entfiel auf den Ledersektor im Jahr 2024 ein Nachfrageanteil von 34,45 %; Bergbau und Metallurgie wird voraussichtlich mit einer CAGR von 4,77 % bis 2030 wachsen.

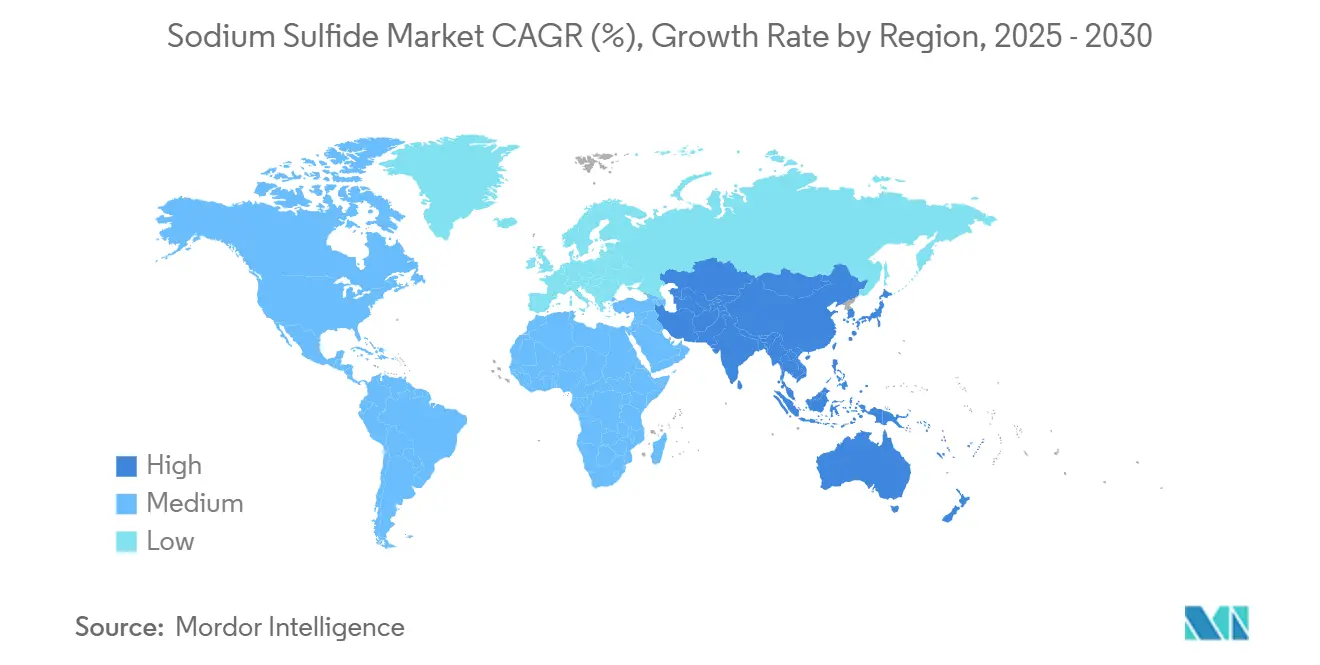

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2024 64,56 % des globalen Umsatzes und wird voraussichtlich die Führungsposition mit einer CAGR von 5,23 % bis 2030 behalten.

Globale Natriumsulfid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Ledergerb- und Farbstoffindustrie | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Steigender Verbrauch in der Zellstoff- und Papierherstellung | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in Wasseraufbereitungschemikalien | +0.6% | Global, mit frühen Gewinnen in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz in Halbleiter-Kupfer-CMP-Schlämmen | +0.5% | Asien-Pazifik als Kern, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Marktdurchdringung von raucharmen Natriumsulfid-Prills | +0.3% | Global, mit Fokus auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Ledergerb- und Farbstoffindustrie

Hochwertige Automobilpolster und die Produktion von Luxusschuhen erfordern nun engere Qualitätstoleranzen bei Häuten, die ihrerseits intensivere chemische Enthaarungszyklen erfordern. Große Gerbereien in China, Indien und Vietnam haben geschlossene Rückgewinnungssysteme eingeführt, die Natriumsulfid zum Recycling zurückgewinnen, doch der Prozess erhöht dennoch den Gesamtverbrauch pro verarbeiteter Haut aufgrund höherer Ausgangsdosierungen[1]Europäische Chemikalienagentur, „Einstufungs- und Kennzeichnungsverzeichnis für Natriumsulfid,” echa.europa.eu. Die regionale Konsolidierung konzentriert den Durchsatz auf weniger, besser kapitalisierte Anlagen; diese Einrichtungen bevorzugen konsistente Massenlieferungen, die die Basisabnahmemengen für Produzenten stabilisieren. Die Verlagerung von Gerbkapazitäten nach Südostasien und Teilen Lateinamerikas kompensiert das nachlassende Wachstum in reiferen Zentren wie Zhejiang und Uttar Pradesh. Gleichzeitig verlassen sich Modehäuser, die auf chromfreie Veredelungsverfahren umstellen, weiterhin auf Natriumsulfid beim Äschern, was seine zentrale Bedeutung trotz nachgelagerter Prozessänderungen bewahrt.

Steigender Verbrauch in der Zellstoff- und Papierherstellung

Moderne Kraftzellstoffwerke, die hocheffiziente chemische Rückgewinnungskreisläufe installieren, benötigen technisches Natriumsulfid mit engeren Verunreinigungsschwellenwerten, um die Weißlaugenleistung zu maximieren. Die wachsende E-Commerce-Aktivität hat die weltweite Nachfrage nach stärkeren Verpackungsqualitäten beschleunigt, was Werke dazu veranlasst, durch tiefere Delignifizierung eine höhere Zellstoffausbeute anzustreben, was die Natriumsulfid-Dosierungsraten erhöht. Nordamerikanische Brownfield-Modernisierungen und skandinavische Greenfield-Werke spezifizieren beide eisenarmem Material, um Ablagerungen an Verdampfern zu reduzieren, was qualitätsorientierte Lieferanten in wertschöpfende Nischen bringt. In Schwellenländern fügen Indonesien und Brasilien jeweils neue gebleichte Hartholz-Kraftzellstoffkapazitäten hinzu, was zu konzentrierten regionalen Nachfrageschüben führt. Forschungsprogramme zur Ligninextraktion evaluieren weiterhin maßgeschneiderte Natriumsulfid-Mischungen, die die Ligninlöslichkeit verbessern und gleichzeitig die gesamten Schwefelemissionen senken.

Zunehmende Nutzung in Wasseraufbereitungschemikalien

Strengere Einleitungsgrenzwerte für Cadmium, Quecksilber und Blei haben Natriumsulfid zu einem unverzichtbaren Fällungsmittel für industrielle Abwasserströme gemacht[2]Health Canada, „Leitlinien für die kanadische Trinkwasserqualität – Metalle,” canada.ca. Chinas neue Wasserwiederverwendungsrichtlinien fördern werksinterne Kreislaufsysteme in Textil- und Petrochemiekomplexen, was den wiederkehrenden Verbrauch hochreiner flüssiger Formulierungen für kontinuierliche Dosiersysteme erhöht. Im Nahen Osten verwenden große mit Entsalzungsanlagen verbundene Industrieparks Natriumsulfid als Schwefelwasserstoff-Fänger zum Schutz nachgelagerter Membranen. Das Management von Produktionswasser in unkonventionellen Ölfeldern ist ein weiterer aufkommender Absatzmarkt, da Betreiber schwefelbasierte Schwermetallentfernungsstufen erproben, die in bestehende Behandlungsanlagen nachgerüstet werden können. Diese regulatorisch getriebenen Anwendungen zeigen eine begrenzte Preiselastizität, was stabile Margen auch bei schwankenden Rohstoff-Schwefelpreisen unterstützt.

Einsatz in Halbleiter-Kupfer-CMP-Schlämmen

Fortschrittliche Knotenpunkt-Gießereien haben begonnen, Natriumsulfid als Komplexierungsmittel in Kupfer- und Barrieremetall-Polierschlämmen zu spezifizieren, wo es galvanische Wechselwirkungen moduliert und die Gleichmäßigkeit der Abtragsrate verbessert. Die Miniaturisierung von Bauelementen auf unter 5 nm und der Aufstieg dreidimensionaler integrierter Strukturen erhöhen die Leistungsanforderungen an Schlämme und drängen Formulierer zu Qualitätsstufen mit extrem niedrigem Verunreinigungsgehalt und kontrollierter Sulfidaktivität. Mehrere südkoreanische und taiwanesische Halbleiterwerke haben gemeinsame Entwicklungsvereinbarungen mit regionalen Chemielieferanten unterzeichnet, um Just-in-time-Lieferungen von Natriumsulfid in Halbleiterqualität zu sichern. Der Ersatz von Permanganat-basierten Oxidationsmitteln durch sulfidhaltige Mischungen entspricht den Nachhaltigkeits-Roadmaps der Branche durch Senkung der Manganemissionen. Obwohl die Chip-Nachfrage zyklisch sein kann, untermauern die langfristigen Produktionserweiterungspläne in Ostasien eine positive volumetrische Perspektive.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Arbeitsschutzvorschriften | -0.7% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Schwefel-Rohstoffpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf umweltfreundliche Enthaarungsmittel in der Lederverarbeitung | -0.3% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Arbeitsschutzvorschriften

Die REACH-Einstufung der Europäischen Union listet Natriumsulfid als beim Einatmen giftig und hautätzend auf, was Importeure und nachgelagerte Nutzer dazu verpflichtet, umfangreiche Sicherheitsdossiers, zertifizierte Expositionsszenario-Bewertungen und Mitarbeiterschulungsunterlagen zu erstellen. Der aktualisierte Hazard Communication Standard der Vereinigten Staaten schreibt nun piktogrammbasierte Kennzeichnungen auf allen Transportbehältern vor, was Compliance-Aufwand und Druckkosten erhöht. Belüftungsnachrüstungen und kontinuierliche Schwefelwasserstoff-Überwachung erweitern die Kapitalbelastung für Zellstoffwerke und Gerbereien in reifen Rechtsordnungen. Während diese Maßnahmen etablierte Lieferanten mit fortschrittlichen technischen Dienstleistungen begünstigen, verlängern sie auch die Genehmigungszyklen für Produktmodifikationen und verlangsamen die Einführung von Formulierungen der nächsten Generation. Ähnliche Rahmenbedingungen entwickeln sich in Südkorea und Brasilien, was auf eine zunehmende globale Reichweite der compliance-bedingten Kostensteigerung hindeutet.

Volatile Schwefel-Rohstoffpreise

Das Schwefelangebot hängt weitgehend vom Raffinerie- und Sauergas-Verarbeitungsdurchsatz ab; Raffinerie-Wartungsausfälle und die Umstellung auf schwefelarme Kraftstoffe verengen periodisch die Verfügbarkeit von elementarem Schwefel, treiben die Preise in die Höhe und komprimieren die Produzentmargen. Kleinere Natriumsulfid-Hersteller ohne langfristige Abnahmeverträge sind dem größten Teil der Spotmarktvolatilität ausgesetzt, was zu unbeständigem Angebotsverhalten führt, das die Beschaffungsplanung der Kunden destabilisiert. Geopolitische Risiken rund um wichtige Lieferanten im Nahen Osten und Zentralasien erschweren die Beschaffungsstrategien zusätzlich. Terminabsicherungsinstrumente bleiben begrenzt, was große integrierte Akteure dazu veranlasst, die Flexibilität bei mehreren Rohstoffen in Thiosulfat- oder Polysulfid-Zwischenprodukten zu nutzen, um Schwankungen abzufedern. Da sich die globalen Energiesysteme auf dekarbonisierte Pfade zubewegen, könnte das sinkende Volumen der Fossilbrennstoff-Raffination die Menge des zurückgewonnenen Schwefels strukturell reduzieren und künftige Angebots-Nachfrage-Ungleichgewichte verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Etablierte Flockenvorherrschaft trifft auf wachsende Prill-Präferenz

Wasserfreie Flocken behielten im Jahr 2024 einen Umsatzanteil von 46,56 % am Natriumsulfid-Markt und unterstreichen damit ihre gefestigte Position in Ledergerb- und Kraftaufschlusslinien, wo ältere Fördersysteme grobes körniges Material bevorzugen. Prills verzeichnen jedoch den stärksten Zuwachs mit einer CAGR von 5,03 %, ein Signal dafür, dass Arbeitsschutzüberlegungen nun starke Kauftreiber sind. Im Jahr 2025 erweiterten mehrere chinesische Lieferanten ihre Sprühgranulierungskapazitäten, verringerten die Lieferkostendifferenzen gegenüber Flocken und beschleunigten die Substitution bei multinationalen Gerbern in Vietnam und Mexiko. Technische Teams in skandinavischen Zellstoffwerken berichteten von einem reibungsloseren Auflöserbetrieb und einer geringeren Häufigkeit der Tankreinigung beim Wechsel zu Prills, was den Schwung des Formats weiter unterstützt.

Die Wechselkosten für Kunden haben begonnen, die Verhandlungsmacht der Lieferanten zu verschieben. Produzenten, die enge Prill-Größenverteilungen und minimale Restfreialkalität garantieren können, sichern sich Prämienvertragsverlängerungen, die die gemischten Verkaufspreise anheben. Umgekehrt riskieren auf Flocken fokussierte Hersteller Marktanteilsverluste, wenn sie nicht in desodorierte Formulierungen oder die Umrüstung von Flocken zu Prills investieren. Nischen-Kristallvarianten, obwohl volumenmäßig gering, behalten ihre Relevanz in speziellen Wasseraufbereitungspaketen, wo kontrollierte Hydratation eine präzise Reagenzdosierung ermöglicht. Das Zusammenspiel zwischen Versorgungskontinuität, Arbeitnehmergesundheitsmandaten und Prozessautomatisierung wird die relativen Wachstumstrajektorien der Produkttypen bis 2030 prägen und Prills als strategischen Wachstumsvektor im Natriumsulfid-Markt positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Feststoffdominanz trifft auf den Komfortvorteil von Flüssigkeiten

Feste Natriumsulfid-Formen machten im Jahr 2024 62,13 % des Lieferwerts aus und nutzten günstige Frachtökonomien, die einen hohen Wirkstoffgehalt pro versandter Tonne belohnen. Säcke, Intermediate Bulk Container und Schüttgutbehälterauskleidungen bleiben die Standardverpackung in Gerbclustern im gesamten Asien-Pazifik-Raum und sichern vorhersehbare Basisvolumina für feste Formen. Dennoch expandieren flüssige Konzentrate mit einer CAGR von 5,24 %, hauptsächlich aufgrund strengerer Prozesssteuerungsanforderungen beim Mischen von Halbleiterschlämmen und kontinuierlichen Schwermetallfällungseinheiten in petrochemischen Anlagen. Endverbraucher schätzen Flüssigkeiten wegen ihrer sofortigen Pump-und-Dosier-Bequemlichkeit, wodurch interne Auflösestationen entfallen, die Spritzrisiken und Wartungsaufwand mit sich bringen.

Die Logistikkosten für Flüssigkeiten sind aufgrund der geringeren Wirkstoffbeladung und der Notwendigkeit der Handhabung von ISO-Tanks oder Fässern höher, doch diese Prämie wird häufig durch Arbeitseinsparungen und verbesserte Dosiergenauigkeit ausgeglichen. Lieferanten mit regionalen Lohnmischhubs können das Wachstum von Flüssigkeiten nutzen, ohne Skaleneffekte in der Basisfeststoffherstellung zu opfern. Für den bevorstehenden Planungszyklus bis 2030 ist eine schrittweise Verwässerung des Feststoffanteils wahrscheinlich, doch das Segment wird das Arbeitspferd des Natriumsulfid-Marktes bleiben, angesichts seiner anhaltenden Attraktivität für kostensensible Kunden in Leder- und Zellstoffwertschöpfungsketten.

Nach Qualitätsstufe: Technische Hauptstütze konfrontiert mit batteriegetriebener Reinheitssteigerung

Technische Qualitätsware, typischerweise mit 60 %–70 % Reinheit, hielt im Jahr 2024 einen Marktanteil von 64,45 % am Natriumsulfid-Markt und verankert weiterhin die Volumina für Massennutzer, deren primäres Kaufkriterium die Lieferkosten sind. Doch Batteriequalitätsmaterial, spezifiziert mit einer Reinheit von größer oder gleich 99 % und niedrigem Feuchtigkeitsgehalt, ist auf dem Weg zur stärksten CAGR von 5,66 %. Natrium-Ionen-Batterie-Entwickler nutzen Natriumsulfid als Präsodierungsreagenz, das irreversible Natriumverluste während des ersten Lade-Entlade-Zyklus ausgleicht und die Energiedichte steigert. Forschungsversuche in China, Singapur und der Europäischen Union haben Leistungsvorteile validiert und die erste Welle von Qualifizierungsverträgen im Pilotmaßstab ausgelöst.

Hochreine Elektronikqualität bedient schmale, aber lukrative Kanäle beim Strippen von Fotolacken und bei Halbleiter-Kupferschlammreagenzien; typische Losgrößen sind kleiner, aber die Preisrealisierung pro Tonne ist ein Vielfaches der technischen Qualität. Um teilzunehmen, müssen Produzenten in geschlossene Kristallisation, Ionenaustauscherharzbett-Polierung und Sub-ppm-Verunreinigungsanalytik investieren – Investitionsprioritäten, die das Wettbewerbsgleichgewicht in den nächsten fünf Jahren kippen können. Da politische Anreize für elektrische Mobilität über Lithium hinausgehen, erwartet der Natriumsulfid-Markt steigende Anfragevolumina für Batteriequalität, was die durchschnittliche Reinheit in der gesamten Lieferbasis nach oben treibt.

Nach Anwendung: Stabiler Lederkern während Bergbau beschleunigt

Ledergerben verbrauchte im Jahr 2024 36,65 % des globalen Volumens und bestätigte damit die unersetzliche Rolle von Natriumsulfid bei der effizienten Enthaarung von Häuten. Die Verbrauchskonzentration bleibt in den Clustern Zhejiang, Tamil Nadu und Ho-Chi-Minh-Stadt ausgeprägt, doch Kapazitätserweiterungen in der Sonderwirtschaftszone Zentraljava in Indonesien und im brasilianischen Rio Grande do Sul schaffen neue Abnahmetaschen. Erzflotation und Bergbau, mit einer prognostizierten CAGR von 4,89 %, profitiert von neuen Kupfer-, Nickel- und polymetallischen Projekten, die auf Energiewende-Metalle in Peru und der Demokratischen Republik Kongo abzielen. Natriumsulfid wirkt als selektiver Drücker, verbessert die Wertstoff-zu-Gangart-Gewinnungsquoten und bietet eine umweltfreundliche Alternative zu Hydrosulfidsalzen mit stärkerem Geruchsprofil.

Zellstoff- und Papierbetriebe halten eine stetige Nachfrage aufrecht – jede Tonne Kraftzellstoff benötigt etwa 19 kg Natriumsulfid in der Weißlauge, und Werksmodernisierungen verschärfen oft die Reinheitsanforderungen, anstatt den Massenverbrauch zu reduzieren. Die Nachfrage nach Wasseraufbereitung ist zwar geringer, zeigt aber attraktives Wachstum, das mit Infrastrukturausgaben in wassergestressten Regionen wie Nordchina und den Ländern des Golfkooperationsrats verbunden ist. Die Diversifizierung in Halbleiter- und Batterieanwendungen sollte die Natriumsulfid-Marktgröße kollektiv steigern, auch wenn das Einheitswachstum im Lederbereich unter Nachhaltigkeitsdruck nachlässt.

Nach Endverbrauchsbranche: Traditionelle Lederhegemonie konfrontiert mit metallurgischem Aufschwung

Die Lederindustrie behielt im Jahr 2024 einen Verbrauchsanteil von 34,45 %, ein Zeugnis für tief verwurzelte Prozesschemie und konsolidierte Produktionscluster, die Massenchemikalien-Abnahmeverträge begünstigen. Dennoch ist Bergbau und Metallurgie mit einer CAGR von 4,77 % der schnellste Aufsteiger, angetrieben durch höhere Erzdurchsatzziele in Minen für kritische Mineralien und den Einsatz fortschrittlicher Flotationssammler und -drücker. Kraftzellstoffwerke folgen als stabiles Ankersegment: Während papierlose Kommunikation die Nachfrage nach Grafikpapier dämpft, hält der Anstieg von Wellpappenverpackungen die Zellstoffproduktion widerstandsfähig. Wasserversorgungsunternehmen und Betreiber industrieller Abwasserbehandlungsanlagen expandieren gemeinsam aufgrund regulatorischer Imperative zur Schwermetallentfernung und steigern wiederkehrende Natriumsulfid-Bestellungen.

Chemische Zwischenproduktsynthese und Halbleiterfertigung, obwohl derzeit Nischen, erzielen erhöhte Preispunkte pro Tonne und können den Gewinnmix für Lieferanten, die ultrahohe Reinheitsspezifikationen erfüllen können, wesentlich verbessern. Über alle Endverbrauchssektoren hinweg prägen drei Themen die Nachfrage bis 2030: compliance-getriebene Qualitätsverbesserungen, strengere Arbeitsschutzgesetzgebung und aufkommende elektrochemische Energiespeichertechnologien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2024 64,56 % des globalen Umsatzes im Natriumsulfid-Markt, gestützt durch vertikal integrierte Leder-, Textil- und Chemieherstellungs-Ökosysteme im küstennahen China und Westindien. Die prognostizierte CAGR von 5,23 % der Region beruht auf Brownfield-Debottlenecking in Gerbhubs in Guangxi, Greenfield-Kraftzellstoffprojekten in Indonesien und expandierender Halbleiterkapazität in Taiwan und dem chinesischen Festland. Regionale Regierungen subventionieren weiterhin Abwasserbehandlungs-Upgrades, was wiederum die Nachfrage nach natriumbasierten Schwermetallfängern erhöht. Grenzüberschreitende Handelsströme verlaufen zunehmend über innerasiatische Kurzseerouten, was die Vorlaufzeitresilienz gegenüber Seefrachtschwankungen verbessert.

Nordamerika hält einen reifen, aber lukrativen Anteil am Natriumsulfid-Markt. US-amerikanische Kraftzellstoffwerke im pazifischen Nordwesten und Südosten bleiben stetige Käufer, und die Halbleiterkorridore in Arizona und Texas erproben Batterie- und Elektronikqualitätsvarianten. Abwasserregelungen der Umweltschutzbehörde verstärken die Nachfrage in Edelmetallgewinnungsanlagen und Spülwassersystemen von Galvanikbetrieben. Kanadische Gesundheitsbehörden haben ebenfalls die Cadmium-Einleitungsgrenzwerte verschärft und damit die kommunale Nutzung von Natriumsulfid-Fällungsprogrammen gestärkt.

Europa hat einen kleineren Anteil, übt aber einen überproportionalen Einfluss auf Produktspezifikationstrends aus. Die Einhaltung der EU-REACH-Verordnung und Arbeitsschutzrichtlinien beschleunigen den Wechsel zu raucharmen Prills und setzen strengere Verunreinigungsobergrenzen durch, Funktionen, die sich in globale Lieferantenqualitätssysteme fortpflanzen. Lederfabriken im toskanischen Distrikt Italiens und im bayerischen Gürtel Deutschlands importieren hochreine Flocken, während nordische Zellstoffwerke konsistente technische Qualität verlangen, die auf Weißlaugenoptimierungen abgestimmt ist. Anderswo veranschaulichen Südamerikas kupferreiche Anden und die aufstrebenden Industriekorridore im Nahen Osten in Saudi-Arabien und Oman aufkommende Nachfrage-Hotspots, obwohl ihr kombinierter Anteil im Vergleich zur Dominanz Asien-Pazifiks noch gering ist.

Wettbewerbslandschaft

Das globale Angebot im Natriumsulfid-Markt ist mäßig fragmentiert, aber regional konzentriert, was den praktischen Bedarf widerspiegelt, Kapazitäten in der Nähe von Schwefel-Rohstoffen und großen Industrieverbrauchern anzusiedeln. Solvay und Nouryon verankern das Premiumsegment durch den Einsatz proprietärer Reinigungstechnologie, umfangreicher Logistik-Footprints und regulatorischer Expertise, die multinationale Häuteverarbeiter und Papierkonglomerate anspricht. Im Jahr 2025 nahm Solvay eine automatisierte Prill-Linie in seinem Werk Rosignano in Betrieb, die die Kapazität für staubarme Varianten verdreifacht, während Nouryon sein Werk in Ningbo erweiterte, um Batteriequalitätsmaterial unter Reinraumbedingungen herzustellen. Mittelständische Lieferanten in China, angeführt von Yabang Chemical und Shaanxi Fuhua, konkurrieren hauptsächlich über Kosten und kurzfristige Lieferungen, gestützt auf die Nähe zu Leder- und Textilclustern.

Prozessinnovationen konzentrieren sich auf Emissionsminderung und Produktformoptimierung. Sprühgranulierung, geschlossene Mutterlauge-Recyclingkreisläufe und katalytische Abgasoxidationssysteme sind nun Standard bei neuen Kapazitäten, angetrieben durch strengere Genehmigungsschwellen in Chinas jüngstem Drei-Jahres-Blauer-Himmel-Aktionsplan. Patentanmeldungen unterstreichen laufende Arbeit an Mineralverarbeitungsformulierungen, bei der nuancierte Natriumsulfid-Mischungen die Selektivität in polymetallischen Flotationszellen verbessern. Die Fähigkeit, konsistente Partikelmorphologie in Prills und Sub-ppm-Arsengehalte in Batteriequalität zu liefern, ist ein wichtiges Differenzierungsmerkmal für Premiumverträge.

Strategische Allianzen zwischen Chemieproduzenten und Batterieentwicklern haben begonnen, sich zu kristallisieren. Im Jahr 2024 unterzeichnete ein Konsortium, bestehend aus einem südkoreanischen Kathodenhersteller und einem japanischen Handelshaus, einen mehrjährigen Abnahmevertrag mit einem in Jiangsu ansässigen Hochrein-Natriumsulfid-Produzenten, was eine frühe vertikale Integration in der Natrium-Ionen-Lieferkette signalisiert. Unterdessen vergeben regionale Gerbereien mehrjährige Verträge hauptsächlich auf Basis von Lieferkosten und Lieferpünktlichkeit, was wettbewerbsfähige Chancen für agile lokale Akteure aufrechterhält. Insgesamt liegt die Verhandlungsmacht bei großen Käufern in der kommoditisierten technischen Qualität, verschiebt sich jedoch zu spezialisierten Lieferanten in hochreinen Nischen und prägt eine differenzierte Wettbewerbsmatrix.

Natriumsulfid-Branchenführer

Arkema

Nouryon

Sankyo Chemical Co., Ltd.

Solvay

Tessenderlo Kerley

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Die Aktualisierungen der europäischen REACH-Verordnung bestätigten die Einstufungsanforderungen und Verwendungsbeschränkungen für Natriumsulfid. Der aktualisierte Rahmen erfordert eine detaillierte Sicherheitsdokumentation für Natriumsulfid-Anwendungen, was den Marktzugang beeinflusst und Lieferanten mit robusten Compliance-Systemen einen Wettbewerbsvorteil bietet.

- Mai 2024: Die Arbeitsschutzbehörde der Vereinigten Staaten führte überarbeitete Hazard Communication Standards ein, die sich auf die Kennzeichnung von Natriumsulfid und die Anforderungen an Sicherheitsdatenblätter konzentrieren. Diese aktualisierten Standards verbessern die Sicherheitsdokumentation und stärken die Arbeitnehmerschutzmaßnahmen. Diese regulatorische Änderung verursacht Compliance-Kosten für Lieferanten und Endverbraucher und bietet gleichzeitig potenziell einen Vorteil für größere Unternehmen mit etablierter regulatorischer Expertise.

Globaler Natriumsulfid-Marktbericht – Umfang

| Wasserfreie Flocken |

| Wasserfreie Prills |

| Kristall / Nicht-wasserfrei |

| Fest |

| Flüssig |

| Technische / Industrielle Qualität |

| Hochreine Qualität (größer oder gleich 99 %) |

| Batteriequalität |

| Ledergerben und Farbstoffe |

| Zellstoff und Papier |

| Wasseraufbereitung |

| Erzflotation und Bergbau |

| Textilverarbeitung |

| Chemische Zwischenprodukte |

| Sonstige |

| Leder |

| Zellstoff und Papier |

| Bergbau und Metallurgie |

| Wasser- und Abwasserbehandlung |

| Textil |

| Chemikalien |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Wasserfreie Flocken | |

| Wasserfreie Prills | ||

| Kristall / Nicht-wasserfrei | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Qualitätsstufe | Technische / Industrielle Qualität | |

| Hochreine Qualität (größer oder gleich 99 %) | ||

| Batteriequalität | ||

| Nach Anwendung | Ledergerben und Farbstoffe | |

| Zellstoff und Papier | ||

| Wasseraufbereitung | ||

| Erzflotation und Bergbau | ||

| Textilverarbeitung | ||

| Chemische Zwischenprodukte | ||

| Sonstige | ||

| Nach Endverbrauchsbranche | Leder | |

| Zellstoff und Papier | ||

| Bergbau und Metallurgie | ||

| Wasser- und Abwasserbehandlung | ||

| Textil | ||

| Chemikalien | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Natriumsulfid-Marktes bis 2030?

Der Natriumsulfid-Markt wird voraussichtlich von 653,12 Millionen USD im Jahr 2025 auf 808,47 Millionen USD bis 2030 steigen, was eine CAGR von 4,36 % widerspiegelt, die durch eine belastbare Leder- und Zellstoffnachfrage sowie aufkommende Batterieanwendungen gestützt wird.

Warum gewinnen Prill-Produkte an Beliebtheit?

Raucharme Natriumsulfid-Prills senken die Exposition gegenüber luftgetragenem Staub, erleichtern die Einhaltung strengerer Arbeitsschutzgrenzwerte und bieten eine reibungslosere pneumatische Handhabung, die die Anlagenausfallzeiten reduziert.

Welche Region wird die meiste neue Nachfrage generieren?

Asien-Pazifik hält bereits einen Anteil von 64,56 % und wird voraussichtlich mit der schnellsten CAGR von 5,23 % bis 2030 wachsen, angetrieben durch expandierende Gerb-, Zellstoff- und Halbleiterkapazitäten in China, Indien und Südostasien.

Wie wirken sich Umweltvorschriften auf Natriumsulfid-Lieferanten aus?

EU-REACH und ähnliche Rahmenbedingungen schreiben strenge Kennzeichnung, Emissionskontrolle und Arbeitsschutzmaßnahmen vor, was die Compliance-Kosten erhöht, aber auch etablierte Lieferanten mit fortschrittlichen Qualitätssystemen begünstigt.

Seite zuletzt aktualisiert am: