Tamaño y Participación del Mercado de Ácido Metanosulfónico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Metanosulfónico por Mordor Intelligence

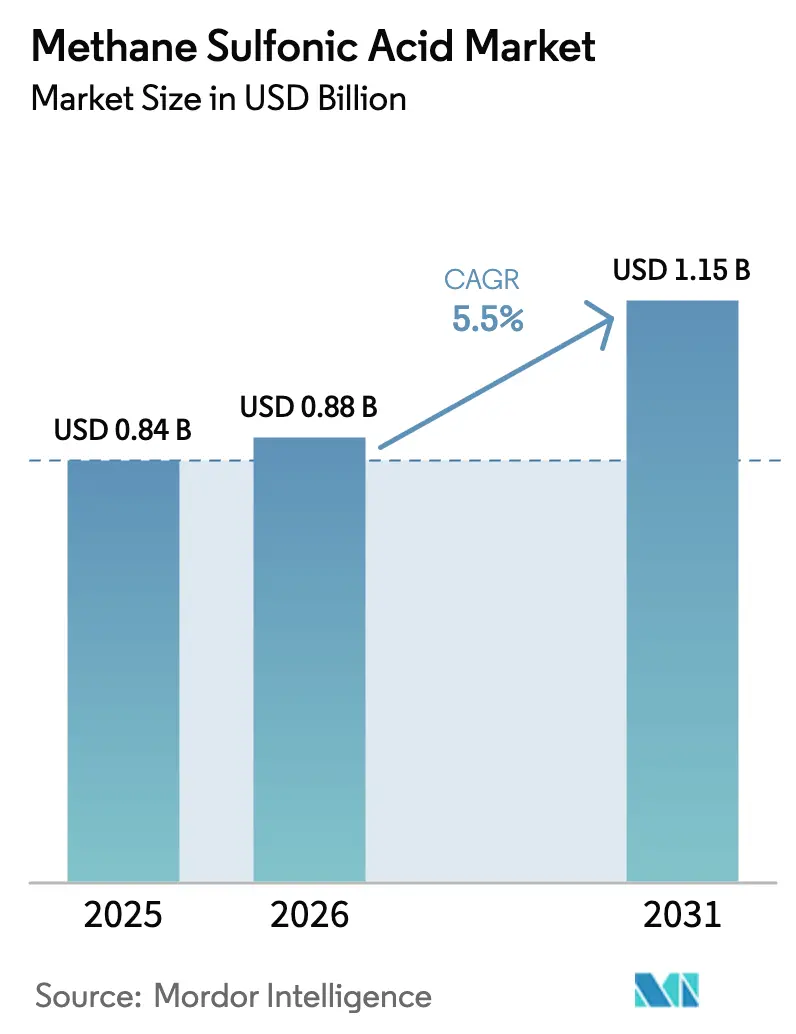

Se espera que el tamaño del Mercado de Ácido Metanosulfónico crezca de USD 0,84 mil millones en 2025 a USD 0,88 mil millones en 2026 y se prevé que alcance USD 1,15 mil millones en 2031 a una CAGR del 5,5% durante 2026-2031. Los electrolitos para baterías de flujo, la síntesis de ingredientes farmacéuticos activos (API) peptídicos y el recubrimiento de semiconductores están reemplazando a los ácidos minerales convencionales porque las sales de metanosulfonato ofrecen alta solubilidad metálica, baja volatilidad y rápida biodegradabilidad. Asia-Pacífico concentra más de la mitad de la demanda mundial, impulsada por los clústeres de galvanoplastia chinos y la fabricación de péptidos en India, mientras que las baterías a escala de servicios públicos y los proyectos de hidrógeno verde aceleran la adopción en América del Norte y Europa. Oriente Medio y África lideran el crecimiento futuro a medida que emergen la integración petroquímica aguas abajo y los corredores de baterías en torno al Consejo de Cooperación del Golfo. Los productores se diferencian mediante grados de pureza ultraalta, servicio técnico y huellas de carbono de cuna a puerta para justificar las primas sobre los ácidos sulfúrico y p-toluenosulfónico.

Conclusiones Clave del Informe

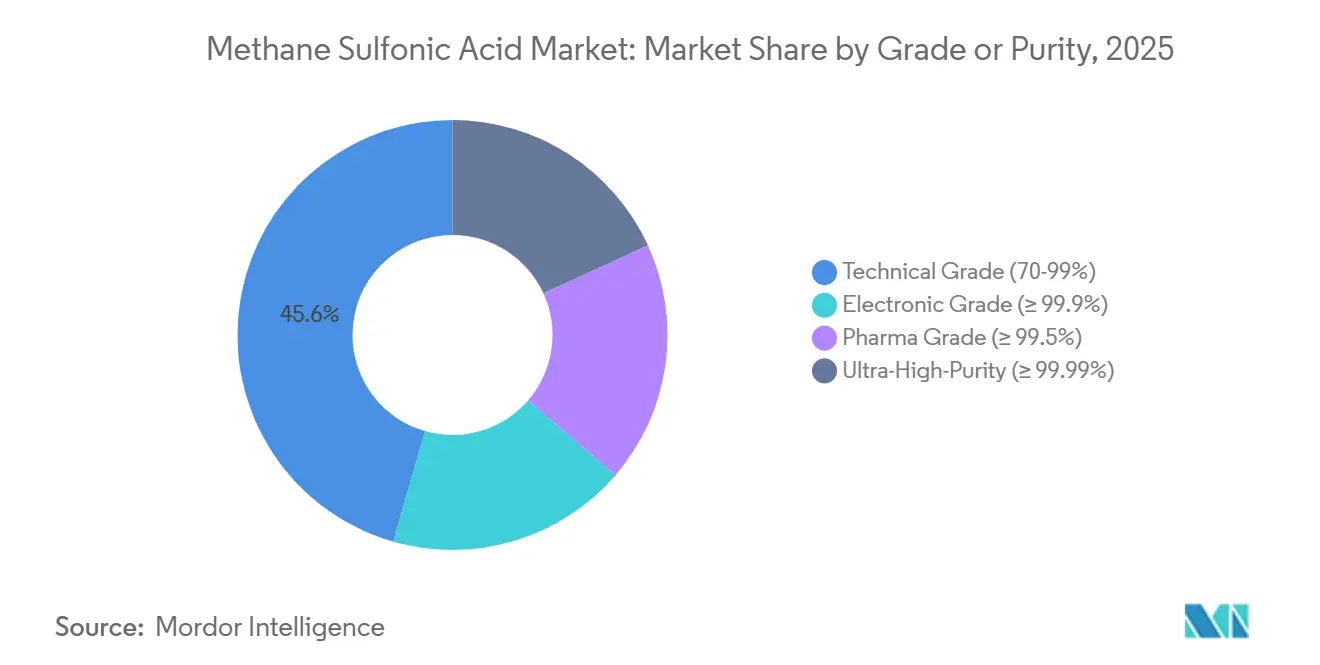

- Por grado, el grado técnico capturó el 45,55% de los ingresos de 2025, y la pureza ultraalta avanza a una CAGR del 6,56% hasta 2031.

- Por forma, el líquido representó el 82,43% del volumen de 2025, mientras que se prevé que el sólido/escamas se expanda a una CAGR del 6,41% para 2031.

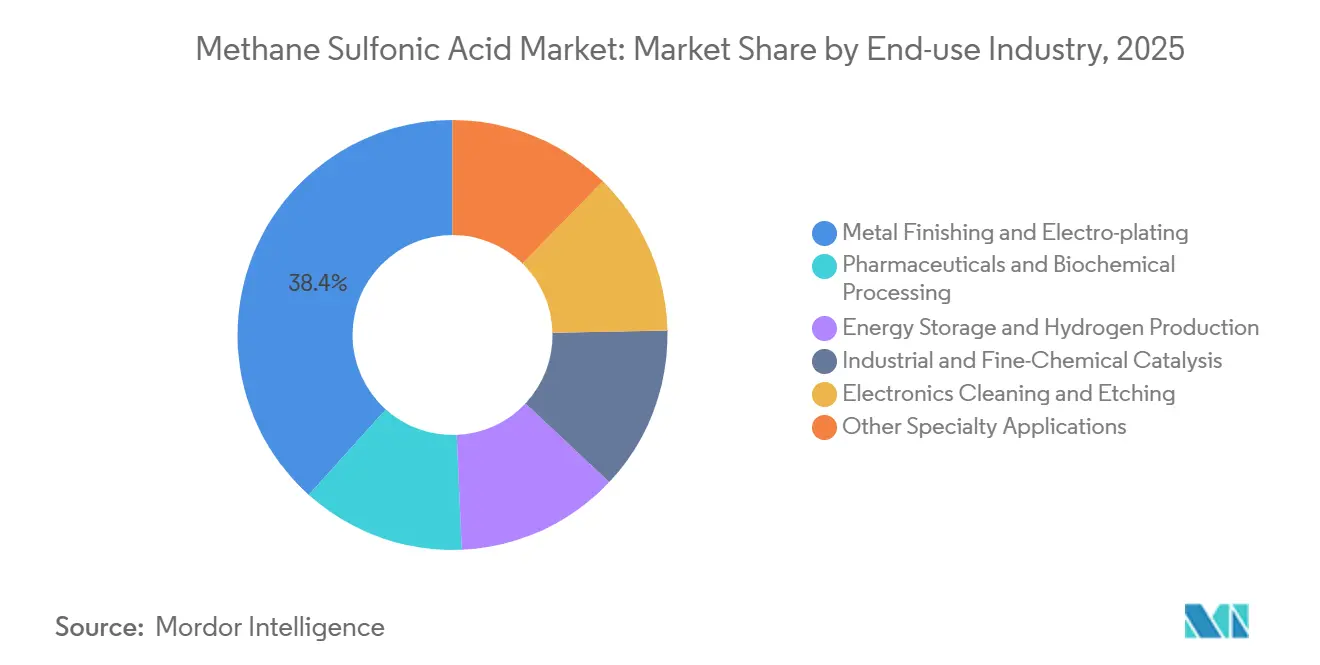

- Por uso final, el acabado de metales representó el 38,35% de los ingresos de 2025, mientras que el almacenamiento de energía y la producción de hidrógeno crecen a una CAGR del 6,74% hasta 2031.

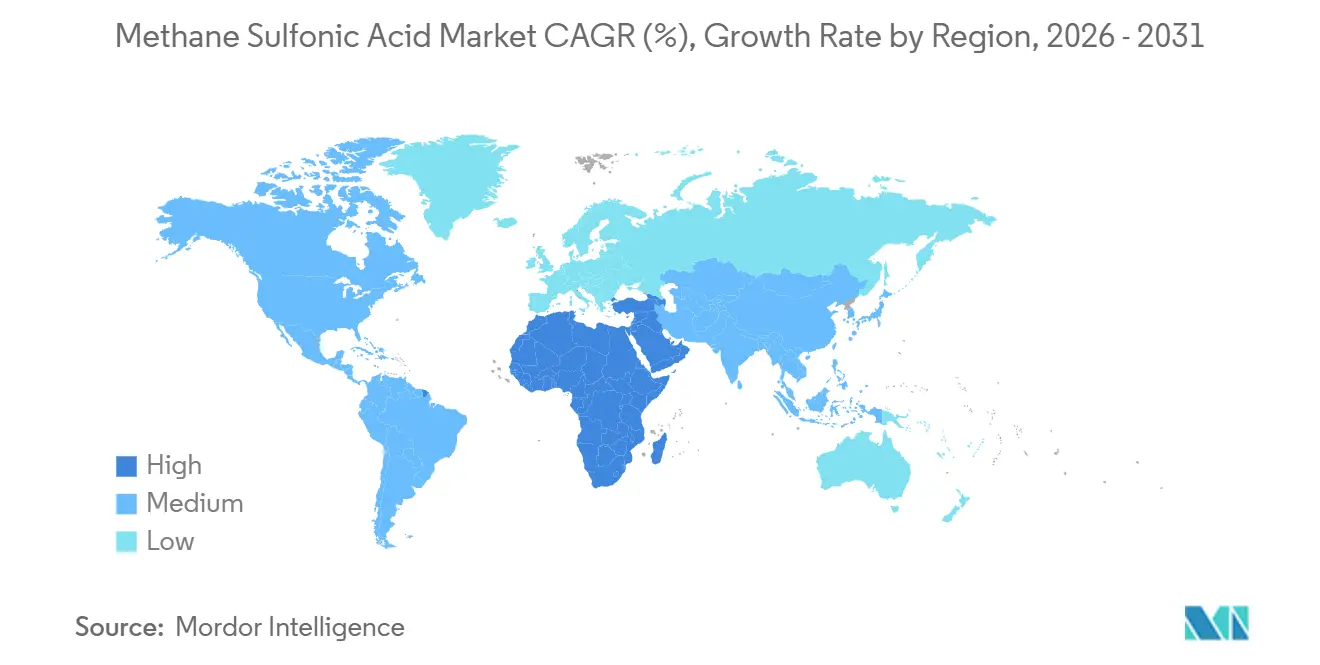

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 54,25% en 2025, aunque Oriente Medio y África está preparada para una CAGR del 6,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Metanosulfónico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en galvanoplastia y acabado de metales | +1.2% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia los corredores automotrices de América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en síntesis farmacéutica y de especialidades | +0.9% | Centros farmacéuticos de América del Norte y la UE, clústeres de fabricación de API en India | Largo plazo (≥4 años) |

| Adopción en electrolitos para baterías de flujo y celdas de combustible de hidrógeno | +1.5% | Global, con concentración temprana en proyectos de almacenamiento a escala de red en China, la UE y América del Norte | Largo plazo (≥4 años) |

| Papel como catalizador en el refinado de combustibles derivados de biomasa | +0.6% | América del Norte, UE (mandatos de etanol celulósico), Brasil (bagazo de caña de azúcar) | Largo plazo (≥4 años) |

| Impulso de la economía circular para el reciclaje de electrolitos | +0.4% | UE (Plan de Acción de Economía Circular), China (objetivos de doble carbono), servicios públicos selectivos de América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Galvanoplastia y Acabado de Metales

El aligeramiento de vehículos automotrices y la miniaturización de la electrónica incrementan los volúmenes de recubrimiento de estaño y metales preciosos, y los baños de ácido metanosulfónico ofrecen mayor poder de penetración junto con menor evolución de hidrógeno que los sistemas sulfúricos. Los fabricantes de placas de circuito impreso en Guangdong y Taiwán mantienen depósitos de paso fino porque las sales de metanosulfonato permanecen solubles a elevadas concentraciones de estaño, prolongando la vida útil del baño. Los proveedores automotrices de primer nivel recubren carcasas de aluminio para baterías para alcanzar la durabilidad de niebla salina ISO 9227 sin capas de cromato, y la naturaleza no oxidante del ácido metanosulfónico minimiza el ataque al sustrato. Estas mejoras de rendimiento reducen las tasas de rechazo en la producción en volumen, ampliando el mercado de ácido metanosulfónico tanto en recubrimientos decorativos como funcionales.

Uso Creciente en Síntesis Farmacéutica y de Especialidades

Los productores de API peptídicos han validado un cóctel de desprotección global libre de PFAS que contiene un 2% de ácido metanosulfónico en ácido fórmico, reduciendo el uso de ácidos fuertes en un 98% frente al ácido trifluoroacético y logrando una escisión del 99% para secuencias modelo. La tirzepatida de longitud completa alcanzó una pureza comparable a los flujos de trabajo con ácido trifluoroacético, posicionando al ácido metanosulfónico para la fabricación a escala de toneladas de agonistas del receptor GLP-1 a medida que la producción mundial aumenta. Las reacciones secundarias de formilación reversible se eliminan mediante lavados suaves con hidróxido de amonio, y la destilación al vacío recupera el 88% del ácido metanosulfónico para su reutilización circular, reforzando los argumentos medioambientales y económicos[1]Royal Society of Chemistry, Fidha et al., "Desprotección de Péptidos Libre de PFAS Usando Ácido Metanosulfónico," rsc.org.

Adopción en Electrolitos para Baterías de Flujo y Celdas de Combustible de Hidrógeno

Las baterías de flujo redox de vanadio-cerio que utilizan ácido metanosulfónico ofrecen aproximadamente un 30% más de capacidad volumétrica práctica y mantienen una eficiencia culómbica cercana al 100% durante 100 ciclos, mientras que los electrolitos de ácido mixto alcanzan una densidad de energía de 39,87 Wh/L. Los ionomeros de ácido sulfónico de hidrocarburo en celdas de combustible de membrana de intercambio de protones alcanzan actividades másicas de 180 A/g de platino y superan a las membranas de ácido perfluorosulfónico en rendimiento de barrera de gas, reduciendo la exposición a PFAS y la degradación del conjunto (ECS). Estos avances anclan el mercado de ácido metanosulfónico dentro del almacenamiento de larga duración y la movilidad de uso intensivo.

Papel como Catalizador en el Refinado de Combustibles Derivados de Biomasa

El ácido metanosulfónico escinde selectivamente los enlaces glucosídicos en la lignocelulosa, reduciendo la formación de carbón frente al ácido sulfúrico y permitiendo la recuperación del catalizador mediante precipitación de metanosulfonato. El Estándar de Combustibles Renovables de los Estados Unidos y los mandatos de biocombustibles de la UE generan una demanda de mayores rendimientos y aguas residuales más limpias, donde la biodegradabilidad del ácido metanosulfónico simplifica el cumplimiento normativo. Los reactores de proceso intensificado acortan el tiempo de residencia, ayudando a compensar la prima de precio del ácido metanosulfónico y apoyando una adopción más amplia en plantas de etanol celulósico y productos químicos derivados del azúcar[2]Departamento de Energía de los Estados Unidos, "Objetivos de Etanol Celulósico," energy.gov.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corrosividad y riesgos de manipulación laboral | -0.8% | Global, agudo en regiones con estricta aplicación de normas de seguridad y salud ocupacional (América del Norte, UE) | Corto plazo (≤2 años) |

| Competencia de precios del ácido sulfúrico y el ácido p-toluenosulfónico | -1.1% | Global, más intensa en los segmentos de limpieza industrial y catálisis sensibles al costo | Mediano plazo (2-4 años) |

| Brechas en la clasificación regulatoria del ácido metanosulfónico de grado batería | -0.5% | América del Norte, UE (retraso en el desarrollo de normas IEC/ISO respecto al despliegue comercial) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corrosividad y Riesgos de Manipulación Laboral

El ácido metanosulfónico tiene la clasificación de peligro H314 y requiere guantes resistentes a ácidos, gafas protectoras y sistemas de transferencia cerrados. Los grados estándar de acero inoxidable se corroen por encima de los 80 °C, lo que obliga a los usuarios a recurrir a aceros dúplex o aleaciones especiales que incrementan los desembolsos de capital. La ausencia de límites específicos de la Administración de Seguridad y Salud Ocupacional para esta sustancia complica la documentación de cumplimiento, especialmente para pequeños galvanizadores y talleres que carecen de personal dedicado a la higiene industrial.

Competencia de Precios del Ácido Sulfúrico y el Ácido P-Toluenosulfónico

El ácido sulfúrico a granel se vende a USD 50-150/tonelada, y el ácido p-toluenosulfónico oscila entre USD 1.500-2.500/tonelada, dejando al ácido metanosulfónico en una desventaja de 10 a 40 veces en ausencia de ahorros en el ciclo de vida. Solo las aplicaciones que requieren alta solubilidad de sales metálicas, bajo potencial de oxidación o reducción de la carga de aguas residuales pueden absorber la prima, lo que restringe la sustitución a corto plazo en catálisis de productos básicos y limpieza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado/Pureza: Adopción de Pureza Ultraalta en Electrónica Avanzada

El grado técnico representó el 45,55% de los ingresos en 2025, ya que la galvanoplastia y la limpieza convencionales continuaron dominando los volúmenes. Los grados electrónico y farmacéutico juntos representaron alrededor del 35% de la participación, atendiendo el recubrimiento de placas de circuito impreso y los API peptídicos que exigen bajos niveles de cloruros y metales de transición. Se proyecta que la pureza ultraalta registre el avance más rápido con una CAGR del 6,56% porque los nodos de semiconductores de próxima generación reducen los límites de contaminantes a menos de 1 ppm para hierro y cobre. Las inversiones de los proveedores en destilación y pulido por intercambio iónico aumentan la disponibilidad, ampliando el mercado de ácido metanosulfónico entre los operadores de plantas de fabricación de semiconductores.

La creciente demanda de chips para aceleradores de inteligencia artificial y módulos de potencia automotrices impulsa el depósito de estaño y estaño-plata, reforzando la demanda de ácido metanosulfónico de grado electrónico. El grado farmacéutico recibe un impulso adicional a medida que los reguladores endurecen los límites de PFAS, alentando a los fabricantes a cambiar del ácido trifluoroacético. El grado técnico enfrenta presión sobre los márgenes donde el ácido sulfúrico sigue siendo adecuado, pero la hidrometalurgia y el reciclaje de tierras raras aún valoran la alta solubilidad de metanosulfonato metálico.

Por Forma: El Sólido/Escamas Beneficia la Logística Farmacéutica

Las presentaciones líquidas retuvieron el 82,43% del consumo de 2025 debido a la infraestructura de bombeo establecida en las líneas de recubrimiento y plantas de baterías. Sin embargo, se espera que el sólido/escamas crezca a una CAGR del 6,41% hasta 2031, ya que las empresas de péptidos prefieren la reducción de masa de envío y la estequiometría precisa. Las escamas se funden cerca de la temperatura ambiente, reduciendo la exposición a vapores durante el pesaje y facilitando el cumplimiento de los códigos de materiales peligrosos.

Los exportadores de Europa a Oriente Medio reducen el costo de flete entre un 15-20% al eliminar el agua de dilución, reforzando el tamaño del mercado de ácido metanosulfónico en forma sólida. Sin embargo, los grados líquidos siguen siendo indispensables en la galvanoplastia de alto rendimiento, donde la dosificación automatizada mantiene la concentración de estaño y el ácido libre dentro de rangos estrechos. El tiempo de disolución limita la adopción del sólido en la limpieza industrial a granel.

Por Industria de Uso Final: El Almacenamiento de Energía se Dispara

El acabado de metales lideró los ingresos con un 38,35% en 2025, anclado por los recubrimientos de estaño, zinc y metales preciosos en conectores electrónicos y carcasas de baterías para vehículos eléctricos. El alto poder de penetración y la baja evolución de hidrógeno ofrecen películas uniformes en piezas de alta relación de aspecto, sosteniendo la demanda en la automoción y la electrónica de consumo.

Se prevé que el almacenamiento de energía y la producción de hidrógeno sean los segmentos de más rápido crecimiento con una CAGR del 6,74%, reflejando la ampliación de las baterías de flujo redox de vanadio y las celdas de combustible de membrana de intercambio de protones libres de PFAS. Una sola instalación de 200 MWh puede aumentar la demanda regional de ácido metanosulfónico en varios miles de toneladas, y las canalizaciones de servicios públicos en China, California y Alemania sugieren pedidos crecientes durante la década. La participación del mercado de ácido metanosulfónico en productos farmacéuticos también se está expandiendo a medida que aumenta la capacidad de péptidos GLP-1, mientras que el refinado de biomasa y la limpieza de electrónica añaden volumen incremental.

Análisis Geográfico

Asia-Pacífico controló el 54,25% de los ingresos de 2025, liderado por los centros de galvanoplastia chinos en Guangdong y Jiangsu, los corredores de péptidos de India en torno a Hyderabad y Ahmedabad, y las inversiones en semiconductores de Corea. La hoja de ruta de doble carbono de China favorece los ácidos especiales biodegradables y los electrolitos de baterías de circuito cerrado, reforzando la demanda estructural.

América del Norte representó una participación de mercado significativa en 2025, respaldada por las organizaciones de desarrollo y fabricación por contrato de péptidos del área de Boston, los galvanizadores automotrices del Medio Oeste y los primeros despliegues de baterías de flujo en California y Texas. La planta de USD 63 millones de Hydrite Chemical en Carolina del Sur, anunciada en 2026, promete suministro local para los clústeres de vehículos y electrónica del sureste. Europa representó aproximadamente el 18%, anclada por el complejo químico de Alemania en Ludwigshafen y los proyectos de hidrógeno verde de Escandinavia, mientras que los centros farmacéuticos de Francia y Bélgica adoptan el ácido metanosulfónico para abandonar los PFAS.

Se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 6,66% a medida que las expansiones aguas abajo de Arabia Saudita y los Emiratos Árabes Unidos integran ácidos especiales en cadenas petroquímicas diversificadas. Las inversiones en Al-Jubail y Abu Dabi mejoran la seguridad de las materias primas y atraen a fabricantes de recubrimientos y baterías al Golfo. La porción del 8% de América del Sur es estable, con las refinerías de caña de azúcar de Brasil utilizando ácido metanosulfónico en el pretratamiento lignocelulósico y Argentina pilotando la extracción de litio basada en metanosulfonato.

Panorama Competitivo

El mercado de ácido metanosulfónico está moderadamente consolidado. Arkema está destinando la mitad de su gasto en investigación hacia la movilidad verde y la electrónica; su adquisición en 2024 del especialista en líquidos iónicos Proionic señala la intención de ampliar la oferta de electrolitos. Las empresas chinas regionales como Shandong Xinhua Pharma y Zibo DeHong Chemical fijan precios agresivos en los grados técnicos, pero tienen dificultades para igualar las especificaciones de impurezas exigidas por las plantas de fabricación de semiconductores y las casas de API peptídicos. Los distribuidores norteamericanos como Hydrite Chemical están avanzando hacia la mezcla personalizada y las entregas justo a tiempo, atendiendo a talleres fragmentados que los grandes productores pasan por alto. Los análisis de procesos, incluidos el Raman en línea y la cromatografía iónica, ahora reducen el consumo de ácido metanosulfónico hasta un 15% por baño, lo que otorga a los proveedores orientados al servicio una propuesta de valor añadido.

Las oportunidades de espacio en blanco incluyen materias primas de biometano que reducen las emisiones de Alcance 3, plataformas de desprotección en química de flujo para la síntesis continua de péptidos y formulaciones de grado batería para pares redox de zinc-cerio y plomo soluble. Los proyectos piloto de electrolizadores demuestran la recuperación y el reacondicionamiento del ácido metanosulfónico, estrechando la colaboración entre productor y usuario final a través de contratos de circuito cerrado y reforzando el mercado de ácido metanosulfónico en los sectores de energía, farmacia y electrónica.

Líderes de la Industria del Ácido Metanosulfónico

Arkema

BASF

Sipcam Oxon Spa

Shandong Xinhua Pharma

Varsal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La unidad de negocio de Tioquímicos de Arkema presentó una cartera integral de intermedios y aditivos de alto rendimiento, incluidos los sulfoniles. Arkema ofrece la gama más extensa de sulfoniles de la industria, que incluye el ácido metanosulfónico.

- Junio de 2024: Sipcam Oxon Spa, a través de su subsidiaria recién formada Sipcam France SA, ha completado la adquisición de todos los activos de distribución de la empresa francesa Phyteurop SA. Se prevé que este movimiento refuerce la presencia de Sipcam Oxon en el mercado de ácido metanosulfónico al mejorar su red de distribución y consolidar su posición en el mercado francés.

Alcance del Informe del Mercado Global de Ácido Metanosulfónico

El ácido metanosulfónico es un ácido orgánico fuerte y biodegradable utilizado como catalizador ecológico en síntesis orgánica, galvanoplastia y limpieza industrial, ofreciendo una alternativa sostenible al ácido sulfúrico o clorhídrico.

El mercado de ácido metanosulfónico está segmentado por grado/pureza, forma, industria de uso final y geografía. Por grado/pureza, el mercado está segmentado en grado técnico, grado electrónico, grado farmacéutico y pureza ultraalta. Por forma, el mercado está segmentado en líquido y sólido/escamas. Por uso final, el mercado está segmentado en acabado de metales y galvanoplastia (recubrimiento de metales preciosos, recubrimiento de placas de circuito impreso y componentes automotrices), productos farmacéuticos y procesamiento bioquímico, almacenamiento de energía y producción de hidrógeno (baterías de flujo redox de vanadio y celdas de combustible de membrana de intercambio de protones), catálisis industrial y de productos químicos finos, limpieza y grabado de electrónica, y otras aplicaciones especiales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de ácido metanosulfónico en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Grado Técnico (70-99%) |

| Grado Electrónico (≥ 99,9%) |

| Grado Farmacéutico (≥ 99,5%) |

| Pureza Ultraalta (≥ 99,99%) |

| Líquido |

| Sólido/Escamas |

| Acabado de Metales y Galvanoplastia | Recubrimiento de metales preciosos |

| Recubrimiento de placas de circuito impreso | |

| Componentes automotrices | |

| Productos Farmacéuticos y Procesamiento Bioquímico | |

| Almacenamiento de Energía y Producción de Hidrógeno | Baterías de flujo redox de vanadio |

| Celdas de combustible de membrana de intercambio de protones | |

| Catálisis Industrial y de Productos Químicos Finos | |

| Limpieza y Grabado de Electrónica | |

| Otras Aplicaciones Especiales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Grado/Pureza | Grado Técnico (70-99%) | |

| Grado Electrónico (≥ 99,9%) | ||

| Grado Farmacéutico (≥ 99,5%) | ||

| Pureza Ultraalta (≥ 99,99%) | ||

| Por Forma | Líquido | |

| Sólido/Escamas | ||

| Por Industria de Uso Final | Acabado de Metales y Galvanoplastia | Recubrimiento de metales preciosos |

| Recubrimiento de placas de circuito impreso | ||

| Componentes automotrices | ||

| Productos Farmacéuticos y Procesamiento Bioquímico | ||

| Almacenamiento de Energía y Producción de Hidrógeno | Baterías de flujo redox de vanadio | |

| Celdas de combustible de membrana de intercambio de protones | ||

| Catálisis Industrial y de Productos Químicos Finos | ||

| Limpieza y Grabado de Electrónica | ||

| Otras Aplicaciones Especiales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de ácido metanosulfónico para 2031?

Para 2031, el ácido metanosulfónico tendrá un valor de USD 1,15 mil millones, creciendo con una CAGR del 5,50% durante 2026-2031.

¿Cuáles son las ventajas del ácido metanosulfónico sobre el ácido sulfúrico en el recubrimiento?

Mayor poder de penetración, mínima evolución de hidrógeno y menor carga de aguas residuales reducen las tasas de rechazo y el costo de tratamiento.

¿Cuál es el crecimiento esperado de la demanda de ácido metanosulfónico de grado batería?

Se prevé que el segmento de almacenamiento de energía registre una CAGR del 6,74% hasta 2031 a medida que se comercialicen las baterías de flujo y las celdas de combustible libres de PFAS.

¿Cuál es la región clave que impulsa la adopción del ácido metanosulfónico?

Asia-Pacífico representó el 54,25% de los ingresos de 2025, respaldada por los clústeres de recubrimiento chinos y los de fabricación de péptidos indios.

¿Cuáles son los materiales de construcción típicos para la manipulación del ácido metanosulfónico?

El acero inoxidable dúplex, el Hastelloy y el acero al carbono revestido proporcionan resistencia a la corrosión por encima de los 80 °C de temperatura de servicio.

¿Cuál es la perspectiva para el suministro de grado de pureza ultraalta?

Las ampliaciones de capacidad en BASF y otros grandes fabricantes respaldan una CAGR del 6,56% hasta 2031 para satisfacer la demanda avanzada de semiconductores.

Última actualización de la página el: