Marktgröße und Marktanteil der Metallspulenlaminierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.24 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Metallspulenlaminierung von Mordor Intelligence

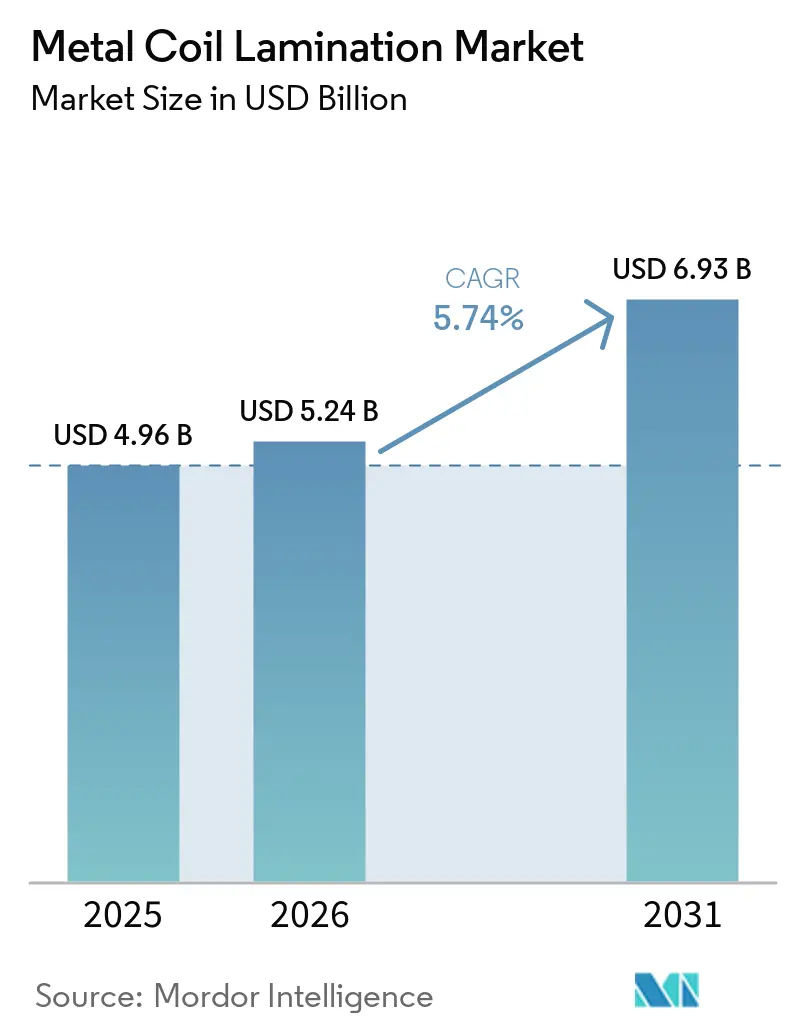

Die Marktgröße für Metallspulenlaminierung wird voraussichtlich von 4,96 Milliarden USD im Jahr 2025 auf 5,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,93 Milliarden USD erreichen, mit einer CAGR von 5,74 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da werksfertig beschichtete Spulen die Projektlaufzeiten verkürzen, Lackieranlagen-Emissionen eliminieren und Architekten vorgefärbte Paneele bereitstellen, die sofort eingebaut werden können. Vorschriften wie der EU-Kohlenstoffgrenzmechanismus begünstigen energiearme Härtungsverfahren, während die Grenzwerte der US-amerikanischen Umweltschutzbehörde für PFAS-Einleitungen aus dem Jahr 2026 Verarbeiter dazu veranlassen, fluorpolymerfreie Chemikalien einzusetzen. Integrierte Hersteller konzentrieren sich auf eigene Beschichtungslinien, um die Substratqualität zu gewährleisten, während unabhängige Laminatoren bei der Erfüllung von Aufträgen mit schnellen Musterwechseln oder antimikrobiellen Folien hervorstechen. Aluminium gewinnt Marktanteile, da Automobilhersteller das Fahrzeuggewicht reduzieren, um die CO₂-Flottengrenzwerte der Europäischen Union für 2027 einzuhalten. UV-Härtung gewinnt ebenfalls an Beliebtheit, da sie den Energieverbrauch im Vergleich zu Thermoöfen um 50 % bis 70 % senken kann. Insgesamt zeigt der Markt für Metallspulenlaminierung ein Gleichgewicht zwischen Volumenwachstum in der Region Asien-Pazifik und Margenwachstum in Premium-Automobil- und Smart-Surface-Anwendungen.

Wichtigste Erkenntnisse des Berichts

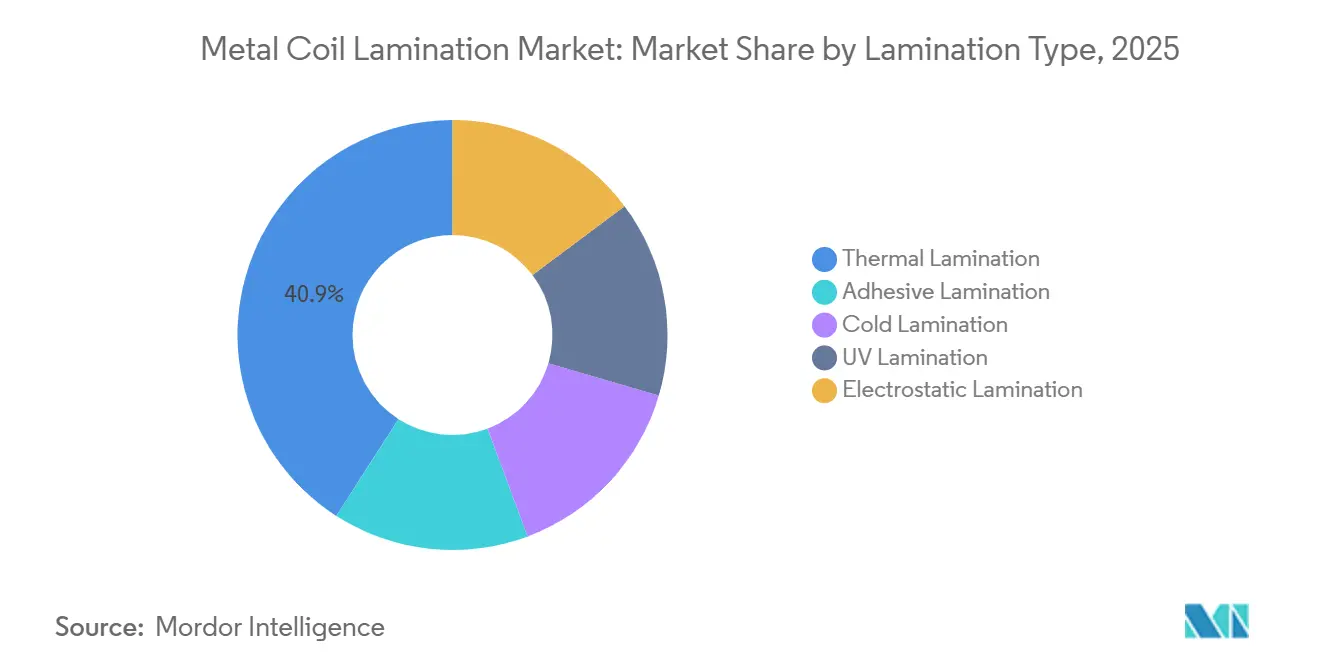

- Nach Laminierungstyp führte die Thermolaminierung mit einem Marktanteil von 40,91 % im Markt für Metallspulenlaminierung im Jahr 2025, während die UV-Laminierung bis 2031 mit einer CAGR von 6,35 % voranschreitet.

- Nach Substratmetall beherrschten Stahlspulen im Jahr 2025 einen Marktanteil von 63,78 % im Markt für Metallspulenlaminierung; Aluminiumspulen werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Laminatmaterial hielten Polyethylenterephthalat (PET)-Folien im Jahr 2025 einen Marktanteil von 51,25 % im Markt für Metallspulenlaminierung, während andere Laminatmaterialien (Acrylate, Fluorpolymere) bis 2031 mit einer CAGR von 7,21 % expandieren werden.

- Nach Anwendung entfielen auf Architekturpaneele und Verkleidungen 33,88 % des Marktanteils im Markt für Metallspulenlaminierung im Jahr 2025, während Automobilpaneele und Zierleisten voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen werden.

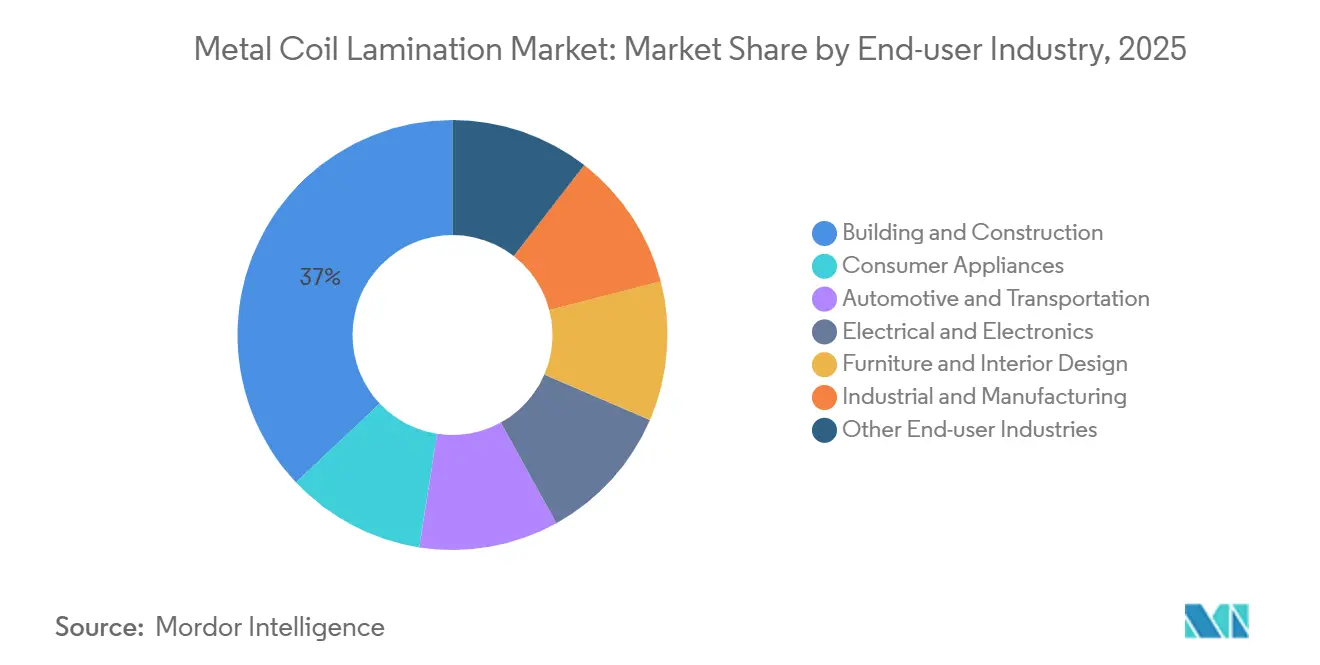

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion 37,03 % des Marktanteils im Markt für Metallspulenlaminierung im Jahr 2025, während Automobil und Transport bis 2031 mit einer CAGR von 7,31 % voranschreiten werden.

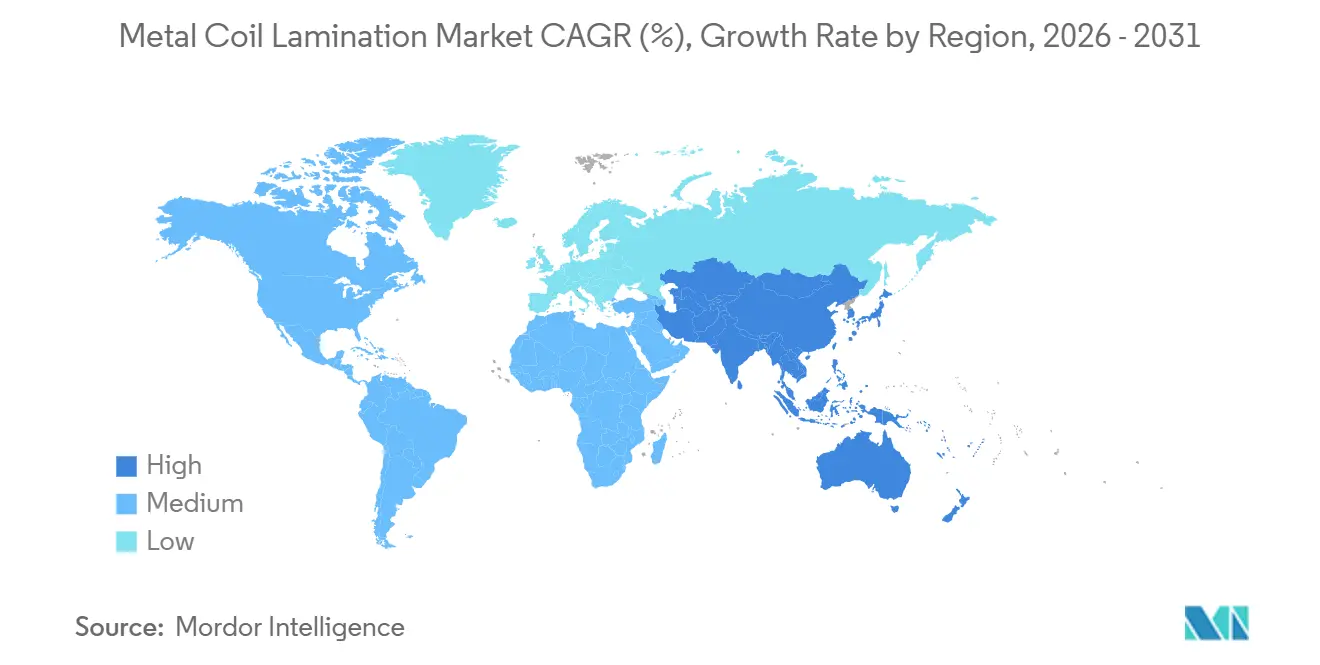

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 42,83 % im Markt für Metallspulenlaminierung und wird voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallspulenlaminierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach vorbeschichtetem Metall im Bauwesen und bei Haushaltsgeräten | +1.2% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung bei der Gewichtsreduzierung im Automobilbau und in Fahrzeuginnenräumen | +1.5% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Verbesserte Korrosionsbeständigkeit und ästhetische Attraktivität | +0.8% | Global, Küstenregionen und Regionen mit hoher Luftfeuchtigkeit | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Hochleistungs- und Dekorationslaminaten | +0.7% | Europa, Nordamerika und Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung energieeffizienter Baumaterialien | +0.9% | Europa (CBAM-Zonen), Nordamerika (LEED-Märkte), ausgewählte Städte in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integration antimikrobieller Laminate und Smart-Surface-Laminate | +0.6% | Global, mit früher Einführung im Gesundheitswesen und im Gastronomiebereich | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach vorbeschichtetem Metall im Bauwesen und bei Haushaltsgeräten

Die Werksbeschichtung eliminiert die Notwendigkeit von Vor-Ort-Lackierungen, reduziert die Lösungsmittelexposition der Arbeitnehmer und verkürzt die Bauzeiten. AM/NS India erweiterte seine Kapazität für farbbeschichteten Stahl im Jahr 2026 auf 1 Million Tonnen pro Jahr und zielt dabei auf Dachanwendungen in Städten der zweiten Kategorie ab, wo Sprühkabinen weniger verbreitet sind. Gerätehersteller bevorzugen laminierte Spulen wegen ihrer gleichmäßigen Farbqualität; der vietnamesische Lieferant Systeel Vina liefert VCM und PCM zollfrei an regionale LG- und Samsung-Werke im Rahmen von ASEAN-Abkommen. In Regionen, in denen die Lohnkosten schneller steigen als die Automatisierungskosten, wird die Werkslaminierung wirtschaftlich vorteilhafter. Neue Linien für Haushaltsgerätequalität bieten nun Funktionen wie Fingerabdruckresistenz und Tiefziehbarkeit, die herkömmliche Farbe nicht erreichen kann. Diese Faktoren treiben gemeinsam die Stückzahlnachfrage an und verbessern die Margen im Markt für Metallspulenlaminierung.

Zunehmende Nutzung bei der Gewichtsreduzierung im Automobilbau und in Fahrzeuginnenräumen

Automobilhersteller setzen zunehmend auf vorlaminiertes Aluminium, um CO₂-Ziele zu erreichen, ohne in neue Lackieranlagen investieren zu müssen. AMAG liefert Aluminiumkarosseriebleche, während Alutrim-Dekorfolien das Innenraumgewicht um bis zu 12 % reduzieren und dabei die Klasse-A-Oberflächenqualität erhalten. Material Sciences Corporations Smart Steel kombiniert Polymerfolie mit hochfestem Stahl und ermöglicht dünnere Stärken zur Erfüllung von Crashstandards. Vorschriften wie Californias Advanced Clean Cars II treiben die Einführung weiter voran, und Tier-1-Lieferanten berichten von 15 %–20 % Energieeinsparungen in Montageprozessen, wenn Lackieröfen entfallen.

Verbesserte Korrosionsbeständigkeit und ästhetische Attraktivität

Polymerfolien schützen Substrate vor Salzsprühnebel, Feuchtigkeit und UV-Strahlung. Tata Steels Colorcoat HPS200 Ultra, eingeführt im Jahr 2025, bietet 25-jährige Küstengarantien und übertrifft damit die Haltbarkeit von typisch lackiertem Stahl um ein Jahrzehnt. SSABs GreenCoat verwendet biobasierte Harze und erhält BREEAM-Punkte für niedrige Lebenszykluskohlenstoffemissionen. Nippon Steels Viewcoat erzeugt strukturierte Oberflächen, die Stein oder Holz nachahmen, und ermöglicht es Architekten, Haltbarkeit mit gestalterischer Flexibilität zu verbinden. Diese Innovationen unterstützen Premiumpreise und helfen, die Margen im Markt für Metallspulenlaminierung zu erhalten.

Verlagerung hin zu Hochleistungs- und Dekorationslaminaten

Planer fordern zunehmend Laminate, die Kratzfestigkeit, thermische Stabilität und optisch ansprechende Muster bieten. ThyssenKrupp Steels Pladur Aesthetic, eingeführt im Jahr 2024, verfügt über eine Hochglanzoberfläche, die die Energiekosten für das Aushärten von Pulverbeschichtungen eliminiert. Arkemas wasserbasierte PVDF-Acryl-Hybride halten den VOC-Gehalt unter 100 g/L und bewahren dabei den Glanz. Tiefdruck-Technologie ermöglicht die Reproduktion komplizierter Holzmaserungsmuster für Möbel und eröffnet neue Wachstumsmöglichkeiten für den Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Metall- und Polymereinsatzstoffpreisen | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Umweltbehördliche Kontrolle über VOC- und PFAS-Emissionen | -0.6% | Nordamerika, Europa (REACH, EPA-Zonen) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pulverbeschichtetes und lackiertes Metall | -0.5% | Global, preissensible Bau- und Industriesegmente | Mittelfristig (2–4 Jahre) |

| Komplexes Recycling von mehrschichtigem Laminatschrott | -0.4% | Europa (EPR-Mandate), ausgewählte nordamerikanische Bundesstaaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Metall- und Polymereinsatzstoffpreisen

Stahl-, Aluminium- und Harzkosten bleiben anfällig für Schwankungen auf dem Energiemarkt. So stiegen beispielsweise die Preise für Polyethylenterephthalat-Harz im Jahr 2025 stark an und beeinträchtigten Verarbeiter ohne Preisanpassungsklauseln in ihren Verträgen. Aluminiumhütten, die etwa 15 MWh pro Tonne verbrauchen, sind besonders von Strompreisanstiegen betroffen, die die Spulenpreise beeinflussen. Darüber hinaus erhöhen Versorgungsunterbrechungen bei kritischen Mineralien für Speziallegierungen die Lieferzeitrisiken und erschweren das Bestands- und Cashflow-Management in der Branche.

Umweltbehördliche Kontrolle über VOC- und PFAS-Emissionen

Die EPA-Regelung von 2026 zu PFAS-Einleitungsgrenzwerten verpflichtet US-amerikanische Spulenbeschichter, Wasseraufbereitungsanlagen nachzurüsten oder alternative Chemikalien einzusetzen[1]EPA, "PFAS-Einleitungsregel für die Metallveredelung," epa.gov. Die europäischen REACH-Vorschriften verschärfen die Beschränkungen für Weichmacher und Flammschutzmittel und verlängern die OEM-Requalifizierungszyklen um bis zu zwei Jahre. In Kalifornien sieht die vorgeschlagene Luftbezirksleitlinie eine Zaunlinienüberwachung für Schrottverarbeiter vor, die laminierte Abschnitte verarbeiten, was Kapitalausgaben für Einhausungen und Luftsteuerungsanlagen erfordert. Kleinere Verarbeiter, denen dedizierte Umwelttechnikressourcen fehlen, sind unverhältnismäßig hohen Kosten ausgesetzt, was die Kapazitätserweiterung verlangsamt und das Wachstum im Markt für Metallspulenlaminierung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laminierungstyp: UV-Laminierung gewinnt durch Energiewirtschaftlichkeit

Im Jahr 2025 führte die Thermolaminierung weiterhin mit einem Marktanteil von 40,91 % im Markt für Metallspulenlaminierung. Die UV-Laminierung wird jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 6,35 % bis 2031, aufgrund ihrer sofortigen Härtungsfähigkeiten und erheblichen Energiekostensenkungen. Die Einführung der UV-Laminierung beschleunigt sich, insbesondere in Regionen, in denen der EU-CBAM die Kosten für Erdgasöfen erhöht. Elektrostatische, Kalt- und Klebemethoden bleiben Nischenanwendungen und bedienen Elektronik, Beschilderung und mehrschichtige Abschirmungen, die spezielle Verbindungen erfordern. OEMs berichten von einer Amortisationszeit von drei bis fünf Jahren für UV-Upgrades unter Berücksichtigung von Energieeinsparungen und vermiedenen Kohlenstoffstrafen. IST METZ und Koenig & Bauer dominieren den Ausrüstungsliefermarkt und profitieren von Serviceeinnahmen, die an Lampenwechselintervalle gebunden sind. Im Laufe der Zeit wird der höhere Durchsatz der UV-Technologie voraussichtlich den Marktanteil von Thermoöfen erodieren, obwohl Altsysteme in Regionen mit Energiesubventionen bestehen bleiben können.

Verarbeiter, die UV zur Härtung von Acryl- oder Fluorpolymerfolien verwenden, vermeiden Substratverformungen, eine kritische Anforderung für 0,5 mm dicke Automobilkarosseriebleche. Kaltlaminierung bleibt für temporäre Schutzfolien relevant, obwohl ihre Liniengeschwindigkeiten durch die Ablüftzeit des Klebstoffs begrenzt sind. Klebstofflaminierung gedeiht in Anwendungen, die mehrschichtige Barrieren erfordern, wie Hochspannungstransformatoren, wo Polyimid, Aramid und PET eingesetzt werden. Da regulatorische Energiezuschläge steigen, entwickelt sich die UV-Technologie zur bevorzugten Wahl für neue Kapazitäten im Markt für Metallspulenlaminierung.

Nach Substratmetall: Aluminiumspulen erschließen Leichtbauprämie

Stahlspulen hielten im Jahr 2025 einen Marktanteil von 63,78 % im Markt für Metallspulenlaminierung, hauptsächlich aufgrund ihrer Kosteneffizienz und magnetischen Eigenschaften. Aluminiumspulen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen, angetrieben durch die Notwendigkeit, das Fahrzeuggewicht zu reduzieren und die CO₂-Flottengrenzwerte für 2027 einzuhalten. Novelis hat 4,1 Milliarden USD in sein Walzwerk in Bay Minette investiert, das eine Kapazität von 600.000 Tonnen pro Jahr hat und vorlaminierte Automobilkarosseriebleche anbietet. Kupfer bleibt ein Premium-, aber Nischensubstrat für elektrische Isolierung und bietet höhere Margen aufgrund seiner dielektrischen Eigenschaften. Zink- und Nickellegierungen werden in chemischen Verarbeitungsanwendungen eingesetzt, wo galvanische Beständigkeit ihre höheren Kosten rechtfertigt.

Integrierte Stahlhersteller wie POSCO verkauften im Jahr 2025 über 7 Millionen Tonnen beschichteten Stahl[2]POSCO, "Statistiken zur Produktion von beschichtetem Stahl 2025," posco.com. Ihre Dominanz wird jedoch herausgefordert, da Käufer zunehmend die Gesamtbetriebskosten einschließlich des eingebetteten Kohlenstoffs berücksichtigen. Die Recyclingfähigkeit und die Gewichtsreduzierungsvorteile von Aluminium verschieben die Käuferpräferenzen, trotz seines höheren Preises. Der Markt für Metallspulenlaminierung entwickelt sich zu einem Wettbewerb zwischen dem Kostenvorteil von Stahl und den regulatorischen und Leichtbauvorteilen von Aluminium.

Nach Laminatmaterial: Andere Laminatmaterialien (Acrylate, Fluorpolymere) steigen aufgrund von PFAS-Verboten stark an

Polyethylenterephthalat (PET)-Folien machten im Jahr 2025 aufgrund ihrer Kosteneffizienz und ausgewogenen Eigenschaften 51,25 % des Marktanteils im Markt für Metallspulenlaminierung aus. Regulatorische Änderungen treiben jedoch die Nachfrage nach alternativen Laminatmaterialien wie Acrylaten und Fluorpolymeren an, die bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden. Bis 2031 könnte die Marktgröße für Acryl- und Hybrid-Fluorpolymere 1,46 Milliarden USD erreichen, da Planer zunehmend VOC-Werte unter 100 g/L fordern. Produkte wie Cortecs 27 % biobasiertes EcoLine 3860 zeigen, dass erneuerbare Materialien unter beschleunigten Bewitterungsbedingungen ohne nennenswerte Kostensteigerungen gut abschneiden können. Wasserbasierte PVDF-Acryl-Hybride von Arkema bieten eine Direktersatzlösung für bestehende Spulenlinien und erhalten den Glanz bei reduziertem Lösungsmitteleinsatz.

PVC bleibt bei Möbellaminaten aufgrund seiner Brandschutzkonformität und Prägefähigkeiten dominant, obwohl Weichmachermigrationsprobleme eine Neuformulierung erfordern. BOPP- und CPP-Folien gewinnen in Dünnpanelanwendungen aufgrund ihrer gewichtssparenden Eigenschaften an Bedeutung. Papierbasierte Laminate bleiben eine Nischenoption für Kreislaufwirtschaftsverpackungen, deuten jedoch auf eine mögliche künftige Diversifizierung hin. Insgesamt gestalten regulatorischer Druck und ESG-Ziele die Materiallandschaft im Markt für Metallspulenlaminierung neu.

Nach Anwendung: Automobilpaneele und Zierleisten übertreffen traditionelle Architekturpaneele und Verkleidungen

Architekturpaneele und Verkleidungen führten den Markt im Jahr 2025 mit einem Anteil von 33,88 %. Automobilpaneele und Zierleisten werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen. Automobilhersteller profitieren von Energieeinsparungen von bis zu 20 % durch den Wegfall von Lackieröfen, da laminierte Spulen stanzfertig ohne VOC-Emissionen ankommen. Bauvorschriften unterstützen weiterhin die Nachfrage nach Verkleidungen, insbesondere in Asien, wo die Urbanisierung den Bedarf an langlebigen Fassaden antreibt.

Haushaltsgeräte verzeichnen eine stabile Nachfrage, da Kühlschränke und Waschmaschinen gleichmäßige Farbbeschichtungen benötigen. Möbel- und Innendekoranwendungen bevorzugen vorlaminiertes Metall wegen seiner Hygiene- und Flammschutzvorteile gegenüber Holzfurnier. Elektrische Schaltschränke erfordern leitfähige Rückseitenbeschichtungen zur Erdung. Während diese Nischen die anhaltende Relevanz von vorbeschichtetem Metall sicherstellen, bleibt der Automobilsektor der primäre Wachstumstreiber für den Markt für Metallspulenlaminierung.

Nach Endverbraucherbranche: Automobil führt das Wachstum inmitten von Emissionsvorschriften an

Die Bau- und Konstruktionsbranche hielt im Jahr 2025 einen Marktanteil von 37,03 %. Die Automobil- und Transportbranche wird jedoch voraussichtlich bis 2031 mit einer CAGR von 7,31 % wachsen, angetrieben durch Emissionsvorschriften in Europa und Kalifornien, die Gutschriftstrafen an den CO₂-Ausstoß knüpfen. OEMs setzen zunehmend auf laminiertes Aluminium und fortschrittliche Stahllösungen. Konsumgütergeräte verlassen sich weiterhin auf laminierte Spulen, um Chargenfarbenabweichungen zu vermeiden und VOC-Konformitätsanforderungen zu erfüllen. Die Elektro- und Elektronikindustrie fordert Spezial-Kupferlaminate für ihre dielektrischen Eigenschaften, die Premiummargen erzielen.

Segmente wie Möbel, Gesundheitswesen und Industrielagerung verwenden Laminate für Brandschutz und Korrosionsschutz. Obwohl diese Segmente geringere Umsätze aufweisen, bieten sie robuste Margen aufgrund ihrer leistungsgetriebenen Anforderungen. Insgesamt drängen regulatorische Zeitpläne für Emissionen und Abfall die Metallspulenlaminierungsbranche in den nächsten fünf Jahren in Richtung Transport und hochspezifizierter Ausrüstung.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,83 % des Marktanteils im Markt für Metallspulenlaminierung aus und wird voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen. Investitionen wie Shanxi Jianlongs 1,4-Milliarden-USD-Linie in Jiaozuo, die 30-jährige PVDF-Garantien bietet, unterstützen den Wohnungsbauboom in chinesischen Städten der zweiten Kategorie. Japanische und koreanische Hersteller konzentrieren sich auf CO₂-Reduzierungen, wobei Nippon Steels Viewcoat 30 % niedrigere Emissionen pro Tonne erreicht. Indiens AM/NS-Werk mit einer Kapazität von 1 Million Tonnen pro Jahr zielt auf Dachanwendungen ab, wo Vor-Ort-Sprühkabinen nicht verfügbar sind.

Nordamerika wächst von einer kleineren Basis aus, angeführt von Novelis' Aluminiumspulenwerk in Bay Minette und USMCA-Vorschriften, die die Automobilbeschaffung lokalisieren. EPA-PFAS-Grenzwerte treiben Investitionen in die Wasseraufbereitung an und erhöhen die Eintrittsbarrieren für neue Marktteilnehmer. Mexiko entwickelt sich zu einem Zentrum für Haushaltsgeräteexporte, während Kanadas Initiativen für grünes Bauen den Einsatz von VOC-armem beschichtetem Stahl fördern.

Europa, obwohl reif, treibt Nachhaltigkeitsinitiativen voran. Der CBAM erhebt Kohlenstoffkosten auf Importe und ermutigt Käufer, inländische UV-gehärtete Spulen zu wählen. SSABs GreenCoat gewinnt mit biobasierten Harzsystemen an Bedeutung. Südeuropa bevorzugt kostengünstige verzinkte Bleche, während Deutschland und die nordischen Länder Premium-Laminate mit dokumentierten Lebenszyklusanalysen bevorzugen.

Der Nahe Osten und Afrika sowie Südamerika tragen kleinere Anteile bei, zeigen jedoch selektives Wachstum. Saudi-Arabiens Vision-2030-Projekte erfordern korrosionsbeständige Verkleidungen für Küstenresorts. Brasiliens Baukonjunktur unterstützt die Nachfrage nach beschichteten Dächern, während Argentinien laminiertes Aluminium in Exportfahrzeugen einsetzt. Diese Regionen verdeutlichen, wie Infrastruktur- und Ressourceninvestitionen inkrementelles Wachstum im Markt für Metallspulenlaminierung aufrechterhalten.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei wichtige Akteure wie ArcelorMittal, Hindalco Industries Ltd. (Novelis), POSCO, Nippon Steel und Tata Steel die Substratwalzung mit eigenen Beschichtungsoperationen integrieren. Diese Unternehmen erfassen End-to-End-Margen und bieten gebündelte Preisgestaltung an. Unabhängige Spezialisten wie Material Sciences Corporation, LIENCHY und Laminators Incorporated konkurrieren durch schnell wechselbare Produktionslinien, antimikrobielle Folien oder leitfähige Beschichtungen für Elektronik. Spezialchemieunternehmen wie Arkema und Cortec liefern PFAS-freie und biobasierte Harze, die es Verarbeitern ermöglichen, regulatorische Anforderungen zu erfüllen, ohne die Haltbarkeit zu beeinträchtigen.

Technologische Fortschritte sind ein wesentliches Differenzierungsmerkmal. UV-Härtungssysteme von IST METZ und Koenig & Bauer arbeiten mit Geschwindigkeiten von über 400 m/min, reduzieren den Energieverbrauch und gewinnen Automobilaufträge. Novelis hat Patente für Aluminium mit hohem Recyclinganteil und voraufgebrachten Folien angemeldet, was mit Kreislaufwirtschaftszielen übereinstimmt. ThyssenKrupp Steels Pladur Aesthetic ersetzt pulverbeschichtete Haushaltsgeräte, indem es Glanzgleichmäßigkeit erreicht und gleichzeitig Ofenlasten eliminiert. Während der Preiswettbewerb im Bereich Standarddachdeckung intensiv ist, belohnen Hochleistungsnischen Unternehmen, die ESG-Vorteile demonstrieren und schnelles Prototyping anbieten. Insgesamt behaupten Unternehmen, die Substratkontrolle mit kohlenstoffarmen oder funktionalen Beschichtungen kombinieren, starke Wettbewerbspositionen im Markt für Metallspulenlaminierung.

Marktführer in der Metallspulenlaminierungsbranche

POSCO

Tata Steel

ArcelorMittal

NIPPON STEEL CORPORATION

Hindalco Industries Ltd. (Novelis)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NIPPON STEEL CORPORATION schloss die Übernahme von US Steel für 14,9 Milliarden USD ab, was seine Position in der Elektrostahlproduktion stärkte. Diese Entwicklung beeinflusste den Markt für Metallspulenlaminierung, indem sie eine stetige Versorgung mit hochwertigem Elektrostahl für Elektromotoren und Transformatorlaminate sicherstellte.

- Mai 2025: Tata Steel eröffnete die Phase-II-Erweiterung seines Kalinganagar-Werks in Odisha, Indien, wodurch die Rohstahlproduktionskapazität von 3 Millionen Tonnen pro Jahr auf 8 Millionen Tonnen pro Jahr erhöht wurde. Diese Erweiterung soll die wachsende Nachfrage im Markt für Metallspulenlaminierung unterstützen, indem sie eine stetige Versorgung mit hochwertigem Stahl sicherstellt.

Berichtsumfang des globalen Markts für Metallspulenlaminierung

Metallspulenlaminierung ist ein kontinuierlicher industrieller Prozess, bei dem dünne Schichten aus Materialien wie Kunststofffolien oder Metallfolien auf Metallspulen, typischerweise Aluminium, Stahl oder Kupfer, aufgebracht werden, um deren Leistung und Erscheinungsbild zu verbessern. Dieser Prozess wird typischerweise auf einer kontinuierlichen Produktionslinie unter Verwendung von Wärme, Druck oder Klebstoffen durchgeführt, um ein langlebiges Verbundmaterial herzustellen.

Der Markt für Metallspulenlaminierung ist segmentiert nach Laminierungstyp, Substratmetall, Laminatmaterial, Anwendung, Endverbraucherbranche und Geografie. Nach Laminierungstyp ist der Markt segmentiert in Thermolaminierung, Klebstofflaminierung, Kaltlaminierung, UV-Laminierung und elektrostatische Laminierung. Nach Substratmetall ist der Markt segmentiert in Stahlspulen, Aluminiumspulen, Kupferspulen und andere Substratmetalle (Zink, Nickellegierungen). Nach Laminatmaterial ist der Markt segmentiert in Polyethylenterephthalat (PET)-Folien, Polyvinylchlorid (PVC)-Folien, biaxial orientierte Polypropylen (BOPP)-Folien, papierbasierte Laminate und andere Laminatmaterialien (Acrylate, Fluorpolymere). Nach Anwendung ist der Markt segmentiert in Architekturpaneele und Verkleidungen, Haushaltsgeräte, Möbel und Innendekoration, elektrische Schaltschränke und Ausrüstungen, Automobilpaneele und Zierleisten, Industrielagerung und Regale sowie andere Anwendungen (Beschilderung, Konsumgüter). Nach Endverbraucherbranche ist der Markt segmentiert in Bauwesen und Konstruktion, Konsumgütergeräte, Automobil und Transport, Elektro und Elektronik, Möbel und Innendesign, Industrie und Fertigung sowie andere Endverbraucherbranchen. Der Bericht umfasst auch die Marktgröße und Prognosen für Metallspulenlaminierung in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Thermolaminierung |

| Klebstofflaminierung |

| Kaltlaminierung |

| UV-Laminierung |

| Elektrostatische Laminierung |

| Stahlspulen |

| Aluminiumspulen |

| Kupferspulen |

| Andere Substratmetalle (Zink, Nickellegierungen) |

| Polyethylenterephthalat (PET)-Folien |

| Polyvinylchlorid (PVC)-Folien |

| Biaxial orientierte Polypropylen (BOPP)-Folien |

| Papierbasierte Laminate |

| Andere Laminatmaterialien (Acrylate, Fluorpolymere) |

| Architekturpaneele und Verkleidungen |

| Haushaltsgeräte |

| Möbel und Innendekoration |

| Elektrische Schaltschränke und Ausrüstungen |

| Automobilpaneele und Zierleisten |

| Industrielagerung und Regale |

| Andere Anwendungen (Beschilderung, Konsumgüter) |

| Bauwesen und Konstruktion |

| Konsumgütergeräte |

| Automobil und Transport |

| Elektro und Elektronik |

| Möbel und Innendesign |

| Industrie und Fertigung |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Laminierungstyp | Thermolaminierung | |

| Klebstofflaminierung | ||

| Kaltlaminierung | ||

| UV-Laminierung | ||

| Elektrostatische Laminierung | ||

| Nach Substratmetall | Stahlspulen | |

| Aluminiumspulen | ||

| Kupferspulen | ||

| Andere Substratmetalle (Zink, Nickellegierungen) | ||

| Nach Laminatmaterial | Polyethylenterephthalat (PET)-Folien | |

| Polyvinylchlorid (PVC)-Folien | ||

| Biaxial orientierte Polypropylen (BOPP)-Folien | ||

| Papierbasierte Laminate | ||

| Andere Laminatmaterialien (Acrylate, Fluorpolymere) | ||

| Nach Anwendung | Architekturpaneele und Verkleidungen | |

| Haushaltsgeräte | ||

| Möbel und Innendekoration | ||

| Elektrische Schaltschränke und Ausrüstungen | ||

| Automobilpaneele und Zierleisten | ||

| Industrielagerung und Regale | ||

| Andere Anwendungen (Beschilderung, Konsumgüter) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Konsumgütergeräte | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Möbel und Innendesign | ||

| Industrie und Fertigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metallspulenlaminierung?

Der Markt für Metallspulenlaminierung hat im Jahr 2026 einen Wert von 5,24 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,93 Milliarden USD erreichen.

Welcher Laminierungstyp wächst bis 2031 am schnellsten?

UV-Laminierung führt mit einer CAGR von 6,35 % bis 2031, da sie den Energieverbrauch um bis zu 70 % senkt und Kohlenstoffabgaben vermeidet, die mit Thermoöfen verbunden sind.

Warum gewinnen Aluminiumspulen Marktanteile bei der Metallspulenlaminierung?

Automobilhersteller streben eine Fahrzeuggewichtsreduzierung an, um die CO₂-Grenzwerte für 2027 einzuhalten, sodass Aluminiumspulen trotz ihres höheren Preises erhebliche Gewichtsreduzierungs- und Recyclingvorteile bieten.

Welche Materialverschiebung wird durch PFAS-Vorschriften ausgelöst?

Käufer ersetzen herkömmliches PVDF durch PFAS-freie Acryl- und Hybrid-Fluorpolymerfolien, die weiterhin Witterungsbeständigkeit bieten, aber die Einleitungsgrenzwerte von 2026 einhalten.

Seite zuletzt aktualisiert am: