Marktgröße und Marktanteil für kupferkaschierte Laminate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.82 Milliarden US-Dollar |

| Marktgröße (2031) | 24.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kupferkaschierte Laminate von Mordor Intelligence

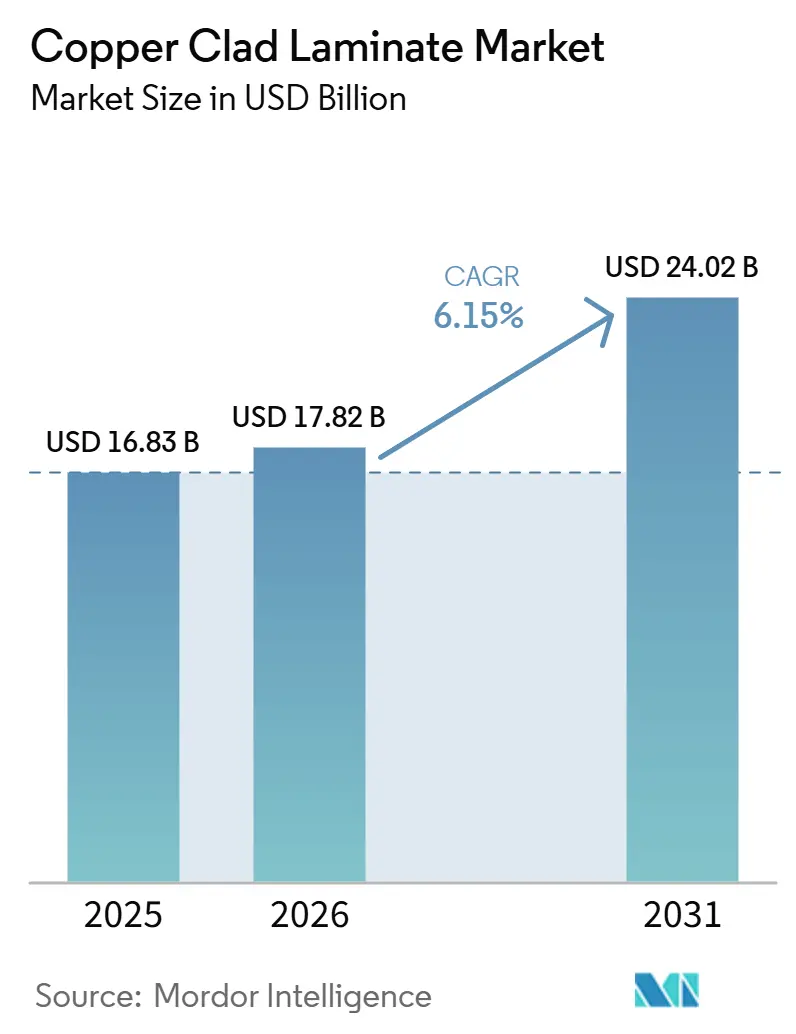

Die Marktgröße für kupferkaschierte Laminate wurde im Jahr 2025 auf 16,83 Milliarden USD geschätzt und soll von 17,82 Milliarden USD im Jahr 2026 auf 24,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2026–2031). Spezialqualitäten für KI-Server-Platinen und Fahrzeugradarsysteme erzielen Preisaufschläge von 30–50 %, was die Erlöszusammensetzung weg von Standard-FR-4 verschiebt. Von Hyperscalern geleitete Zertifizierungszyklen prägen nun die Produktionspläne; Nvidias M10-Qualifizierung bei Shengyi Technology und Taiwan Union Technology veranschaulicht, wie ein einzelnes Programm Kapazitäten und Margen umlenken kann. Die Elektrifizierung des Automobilsektors, der Ausbau von 5G- und aufkommenden 6G-Netzen sowie die Nachfrage nach GaN/SiC-Leistungsmodulen verstärken die Wertmigration hin zu hochwärmeleitenden und ultraverlustarmen Materialien. Niedrigere Rohstoffkosten, die für 2026 prognostiziert werden, bieten eine vorübergehende Margenentlastung, doch die Einhaltung strengerer globaler EHS-Vorschriften erhöht die Kapitalausgaben für halogenfreie und kohlenstoffarme Produktionslinien.

Wesentliche Erkenntnisse des Berichts

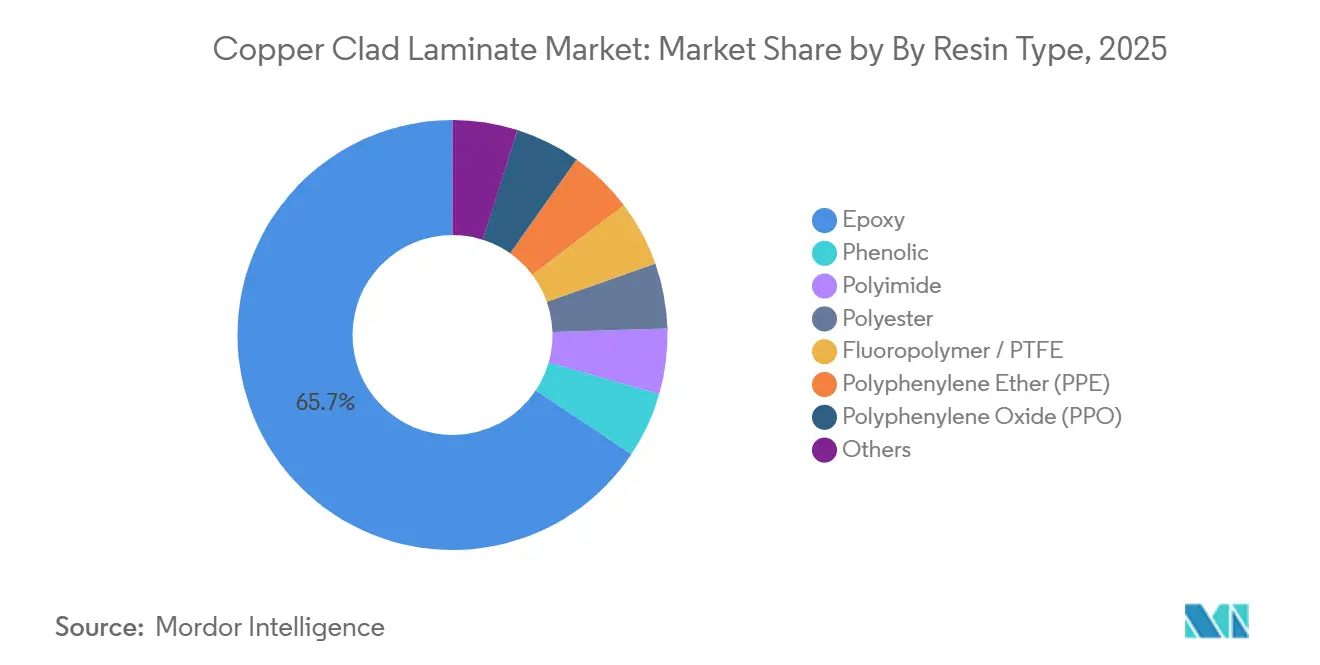

- Nach Harztyp hielt Epoxid im Jahr 2025 einen Marktanteil von 65,66 % am Markt für kupferkaschierte Laminate, während Polyimid mit einer CAGR von 7,12 % zwischen 2026 und 2031 das höchste Wachstum verzeichnete.

- Nach Formtyp entfielen im Jahr 2025 78,21 % der Marktgröße für kupferkaschierte Laminate auf starre Platinen, während flexible Laminate bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen werden.

- Nach Verstärkungsmaterial entfielen im Jahr 2025 72,19 % der Marktgröße für kupferkaschierte Laminate auf Glasfaser, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

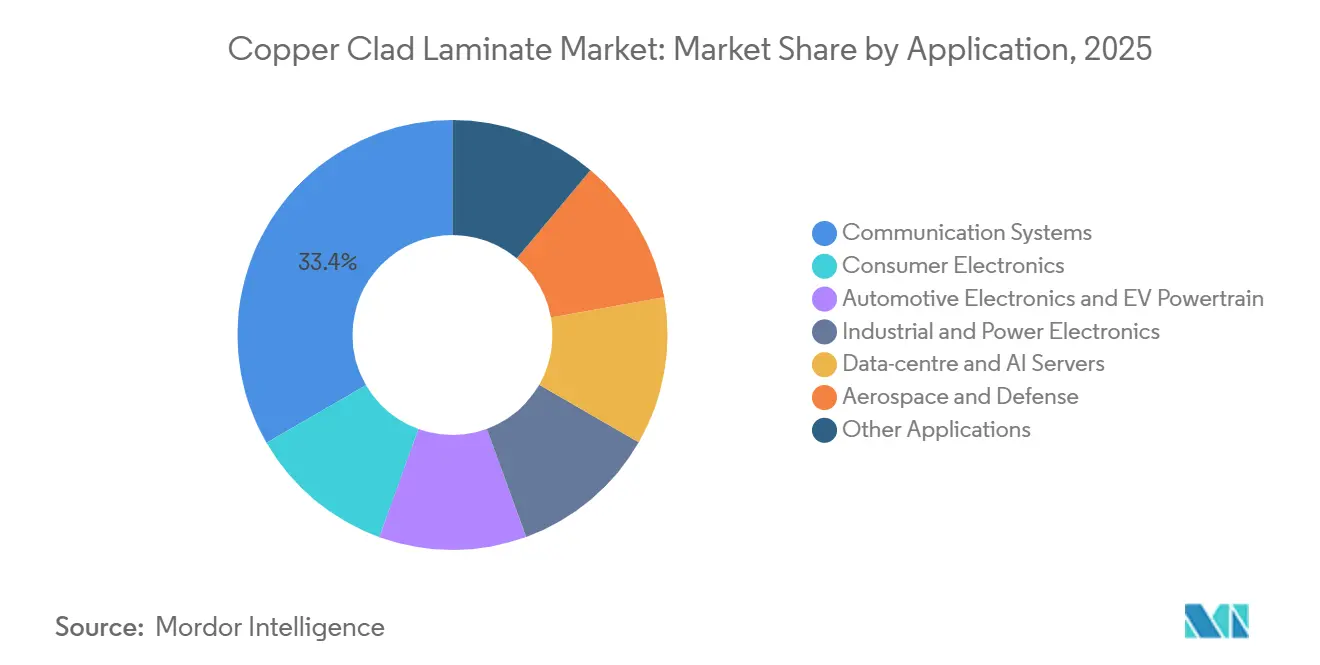

- Nach Anwendung trugen Kommunikationssysteme im Jahr 2025 33,36 % zum Umsatz bei; Automobilelektronik verzeichnete mit 7,67 % CAGR bis 2031 das stärkste Wachstum.

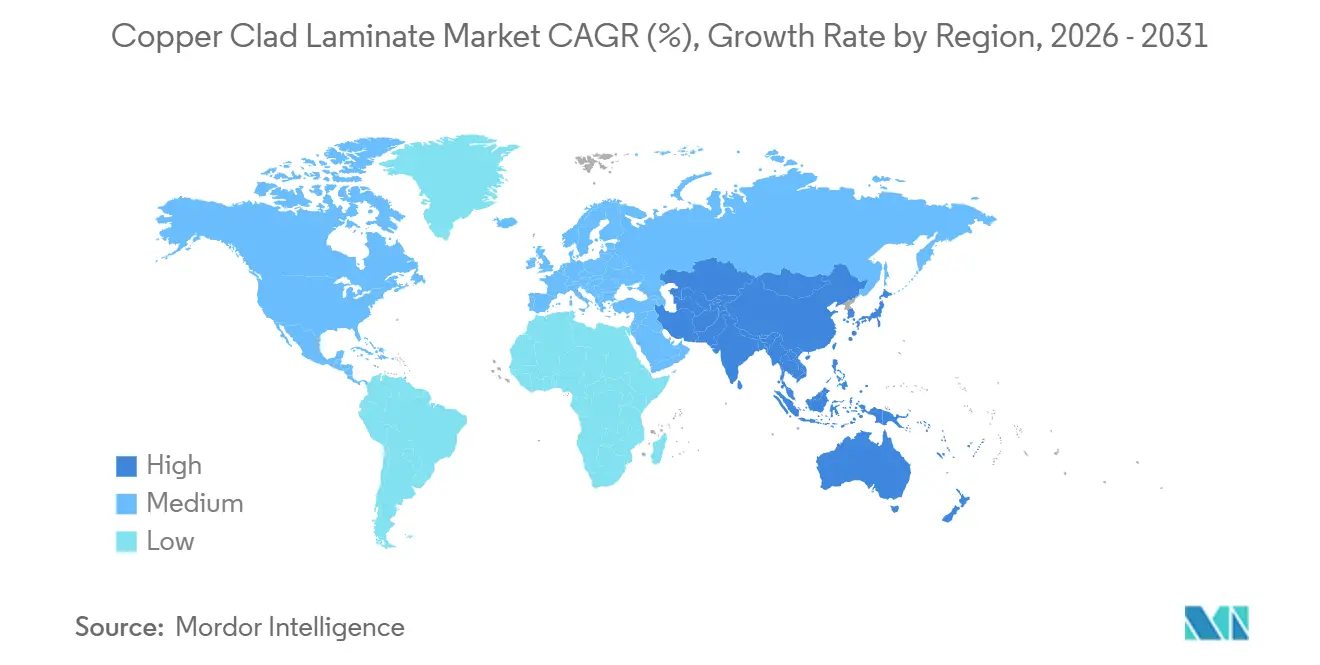

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 35,38 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 7,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kupferkaschierte Laminate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage nach Elektronik und Leiterplatten | +1.2% | Global, angeführt von Asien-Pazifik (>50 % des Wachstums) | Mittelfristig (2–4 Jahre) |

| Beschleunigung des 5G-Netzinfrastrukturausbaus | +1.0% | Nordamerika, Europa, China, Südkorea, Japan | Kurzfristig (≤2 Jahre) |

| Elektrifizierung des Automobilsektors und Verbreitung von ADAS | +1.5% | China, EU, Nordamerika; Ausstrahlungseffekte auf Indien, Thailand | Langfristig (≥4 Jahre) |

| KI-Server-Platinen benötigen eingebettete Kapazität | +1.3% | Nordamerikanische Hyperscaler, Taiwan/China-Cluster | Mittelfristig (2–4 Jahre) |

| Aufstieg von GaN/SiC-Leistungsmodulen | +0.9% | Global, konzentriert in den Segmenten Elektrofahrzeuge und industrielle Leistungselektronik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach Elektronik und Leiterplatten treibt Basiswachstum

Indiens Elektronikerzeugung stieg von INR 1,90 Lakh Crore (29,6 Milliarden USD) im Geschäftsjahr 2015 auf INR 9,52 Lakh Crore (113 Milliarden USD) im Geschäftsjahr 2024, was den lokalen Leiterplattenbedarf erhöhte und den Markt für kupferkaschierte Laminate ankurbelte. Zweiundzwanzig im Januar 2026 im Rahmen des Förderprogramms für die Fertigung elektronischer Komponenten genehmigte Projekte erschlossen Investitionen in Höhe von INR 41.863 Crore (4,438 Milliarden USD) für inländische Laminat- und Leiterplattenwerke. Zulieferer, die sich in hochlagige HDI-Platinen (High-Density Interconnect) integrieren, erzielen stärkere Margen, auch wenn kostengünstiges FR-4 unter Preisdruck steht.

Beschleunigung des 5G-Netzinfrastrukturausbaus fördert die Verbreitung von Hochfrequenz-Laminaten für kupferkaschierte Laminate

Der Aufbau von 5G-Basisstationen erfordert Laminate mit einem dielektrischen Verlust unter 0,005 im Bereich von 24–77 GHz, einer Nische, die von den Produktfamilien RO3003 und RO4830 Plus bedient wird[1]J. Smith, "Energieeffiziente 5G-Materialanforderungen," agcmmm.com. Taiwan Union Technologys Forschung und Entwicklung für halogenfreie, CO₂-neutrale Materialien unterstreicht, wie Netzbetreiber sowohl Leistung als auch Nachhaltigkeit anstreben. Frühe 6G-Forschung treibt bereits Prototypen von Polyimidfolien voran, die im Sub-THz-Band betrieben werden, obwohl die Reife bei TRL 3–6 liegt.

Elektrifizierung des Automobilsektors und ADAS-Durchdringung verändern Materialspezifikationen

Elektrische Antriebsstränge erhöhen den Leiterplattenanteil pro Fahrzeug von etwa 70 USD auf 250 USD und erfordern Laminate, die mehr als 200 °C standhalten und stabile Dielektrizitätskonstanten bei 77 GHz aufweisen. Rogers brachte im Februar 2025 RO4830 Plus auf den Markt, um diesen Anforderungen gerecht zu werden. Panasonic verpflichtete sich zu 17 Milliarden JPY (108,8 Millionen USD), um die MEGTRON-Kapazität in Thailand bis 2028 zu verdoppeln, was mit den Bestrebungen der Automobilhersteller hin zu hochwärmeleitenden Substraten übereinstimmt.

KI-Server-Platinen erfordern ultradünne kupferkaschierte Laminate mit eingebetteter Kapazität

Rechenzentrumsplatinen für Nvidia Blackwell und Rubin GPUs benötigen dielektrische Schichten von nur 25 μm Dicke. Doosan gewann die Exklusivversorgung für Rubin, nachdem Elite Material die GB300-Tests im Jahr 2025 nicht bestanden hatte, was auf eine Dynamik des Typs „der Gewinner bekommt fast alles” hindeutet. Erfolgreiche Qualifizierungen erhöhen die Markteintrittsbarrieren und sichern konformen Lieferanten mehrjährige Umsatzströme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kupfer- und erdölbasierten Harzpreisen | -0.8% | Global, besonders ausgeprägt in China und Taiwan | Kurzfristig (≤2 Jahre) |

| Strengere globale EHS- und CO₂-Vorschriften | -0.5% | EU, Nordamerika, China, ASEAN | Mittelfristig (2–4 Jahre) |

| Kapitalausgabeninflation für Produktionsanlagen der nächsten Generation | -0.4% | Thailand, Indien, Vietnam, globale Kapazitätserweiterungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und erdölbasierten Harzpreise komprimiert Margen

Die Kupferpreise an der Londoner Metallbörse erreichten 2024 einen Höchststand von nahezu 13.842 USD pro Tonne, bevor sie sich abschwächten, und die Kosten für Epoxidharz-Vorprodukte stiegen bis 2025 jährlich um 7–10 %, angetrieben durch Schwankungen der Erdölpreise und Lieferkettenunterbrechungen im Asien-Pazifik-Raum[2]Land and Houses Bank PLC, "Ausblick auf Metall- und Harzpreise," landandhouses.co.th. Resonac Holdings setzte zum März 2026 eine Preiserhöhung von 30 % durch, und Kingboard Laminates sowie Nan Ya Plastics nahmen 2025 mehrere Preisanpassungen vor; diese Maßnahmen hinken den Rohstoffkostenspitzen jedoch um 3–6 Monate hinterher, was die Bruttomargen in der Zwischenzeit komprimiert. Kleinere Hersteller kupferkaschierter Laminate ohne vertikale Integration in die Kupferfolie- oder Harzproduktion sind besonders gefährdet: Ihnen fehlt die Größe, um Festpreisverträge auszuhandeln, und sie können die Kosteninflation nicht absorbieren, ohne sie an nachgelagerte Abnehmer weiterzugeben, was das Risiko birgt, Marktanteile an größere Wettbewerber zu verlieren, die Preisstabilität anbieten können.

Strengere globale EHS- und CO₂-Fußabdruckvorschriften erhöhen Compliance-Kosten

REACH, RoHS und CO₂-Grenzausgleichsabgaben erzwingen Investitionen in halogenfreie Chemikalien und erneuerbare Energien. Taiwan Union Technology sparte über drei Jahre 1.820 MWh ein und vermied dabei 925,9 Tonnen CO₂, was den Umfang der Effizienzprogramme verdeutlicht, die OEMs heute erwarten. Lieferanten außerhalb dieser Programme riskieren den Ausschluss von Hyperscaler-Ausschreibungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Volumenführerschaft von Epoxid gegenüber dem Wertwachstum von Polyimid

Epoxid hielt 2025 65,66 % des Volumens und verankerte Standardplatinen für Verbrauchergeräte, während Polyimid mit einer CAGR von 7,12 % bis 2031 schneller wuchs, da Luft- und Raumfahrt sowie flexible Elektronik Beständigkeit bis 250 °C erfordern. Spezielle Fluorpolymerqualitäten erzielen zwar nur geringe Mengen, aber 3- bis 5-fache Epoxidpreise, indem sie mmWave- und Radaranforderungen erfüllen. Lieferanten wie Shengyi integrieren PTFE-Fähigkeiten, um Aufträge für Server mit eingebetteter Kapazität zu sichern, was verdeutlicht, wie die Harzwahl die Margenspannen bestimmt.

Hochleistungsblends kombinieren nun Epoxid mit PPO, um den CTE-Fehlanpassung zu reduzieren und mehrlagige Server-Platinen zu unterstützen. Phenol- und papierbasierte Produkte sind rückläufig, da einseitige Anwendungen abnehmen. Verbundharze, darunter Arlons 85N und Panasonics HIPER-Serie, erschließen Nischen in der Luft- und Raumfahrt sowie bei Elektrofahrzeug-Wechselrichtern und helfen Lieferanten, ihre Preissetzungsmacht bei Rohstoffschwankungen zu verteidigen.

Nach Formtyp: Dominanz starrer Laminate trifft auf Dynamik flexibler Laminate

Starre Produkte trugen 2025 78,21 % zum Umsatz bei, doch flexible Laminate wachsen mit einer CAGR von 7,34 % bis 2031, bedingt durch faltbare Telefone und Wearables. Doosans FCCL demonstriert Haltbarkeit über 1 Million Faltungen, während Taiflex' 35-Millionen-USD-Werk in Thailand Fahrzeuginnenräume und Displaymodule beliefern wird.

Starr-Flex-Hybride verbreiten sich in medizinischen Geräten und der Robotik und erzielen einen 2- bis 3-fachen Kostenaufschlag. Lieferanten, die die Handhabung von ultradünnem Kupfer und klebstofffreie Laminierung beherrschen, sichern sich eine hohe Designbindung. Unterdessen verteidigen große Hersteller starrer Laminate Skalenvorteile durch eigene Glasfaser- und Kupferfolienproduktion, was eine aggressive Preisgestaltung bei Standard-FR-4 zur Marktanteilssicherung ermöglicht.

Nach Verstärkungsmaterial: Glasfaserskala gegenüber Verbundwerkstoffleistung

Glasfaser hatte 2025 einen Volumenanteil von 72,19 % und bietet niedrige Kosten und ausgereifte Logistik. Verbundverstärkungen aus Aramid, LCP oder Keramikfasern werden bis 2031 mit einer CAGR von 7,56 % prognostiziert, da Radar-, Elektrofahrzeug-Antriebsstrang- und Satellitenanwendungen einen niedrigeren thermischen Ausdehnungskoeffizienten (CTE) und geringeres Gewicht benötigen. Fulltechs Investition in Thailand zielt darauf ab, Glasfaser der nächsten Generation für hochlagige Server-Platinen zu liefern.

Verbundwerkstoffe erzielen das 2- bis 10-fache des Preises von Glasfasergewebe, bedienen jedoch kleinere, margenstarke Aufträge. Flüssigkristallpolymer-Schichten ermöglichen Antennenmodule in Smartphones und autonomen Fahrzeugen, die Dielektrizitätskonstanten unter 3,0 erfordern. Papierverstärkung befindet sich im strukturellen Rückgang, da die Nachfrage nach Mehrlagenplatinen dominiert.

Nach Anwendung: Kommunikation führt, Automobil beschleunigt

Kommunikationssysteme machten 2025 33,36 % der Nachfrage aus, gestützt durch 5G-Basisstationen und Rechenzentrumsschalter. Automobilelektronik soll mit einer CAGR von 7,67 % wachsen und die Marktgröße für kupferkaschierte Laminate im Fahrzeugbereich von 2,8 Milliarden USD im Jahr 2025 auf 4,3 Milliarden USD bis 2031 steigern. Batteriemanagementsysteme, Bordladegeräte und Radarmodule sind wesentliche Treiber.

Unterhaltungselektronik bleibt groß, aber margenschwach, da das Lieferungswachstum nachlässt. Industrielle Leistungselektronik und Wechselrichter für erneuerbare Energien steigern den Bedarf an hochwärmeleitenden Laminaten mit mehr als 2 W/mK Wärmeleitfähigkeit. Luft- und Raumfahrt sowie Verteidigung zahlen trotz geringer Volumina 50–200 USD pro m² für Polyimid/PTFE-Materialien und bieten qualifizierten Lieferanten überproportionale Gewinnpools.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 35,38 % des Umsatzes und soll bis 2031 mit einer CAGR von 7,78 % wachsen. Allein Thailand und Indien haben anreizgestützte Investitionen angekündigt, die die lokale Laminatnachfrage ankurbeln. China verfügt über die größte Verbrauchsbasis, doch geopolitische Verschiebungen lenken taiwanesische und chinesische Festlandunternehmen nach Südostasien, wobei Thailands Leiterplattenanteil bis 2026 voraussichtlich 5 % des globalen Anteils übersteigen wird.

Nordamerika und Europa zusammen machten etwa die Hälfte des globalen Umsatzes aus, bedingt durch Luft- und Raumfahrt, Verteidigung und hyperscale Rechenzentren. AGC Multi Material America erweiterte den Vertrieb über Tritek, um die Versorgungssicherheit in den Vereinigten Staaten zu stärken. Die CO₂-Politik der EU erhöht die Compliance-Hürden und begünstigt große etablierte Anbieter, die halogenfreie und erneuerbare Energieaufrüstungen finanzieren können.

Südamerika sowie der Nahe Osten und Afrika hielten 2025 den niedrigsten Anteil. Brasiliens Fahrzeugerholung und Telekommunikationsprojekte in den Golfstaaten bieten Wachstumspotenzial, doch Infrastrukturlücken und begrenzte vorgelagerte Rohstoffe dämpfen die kurzfristige Durchdringung. Frühe Marktteilnehmer, die lokalen technischen Support bieten, können Kundentreue gewinnen, wenn regionale Fertigungsökosysteme reifen.

Wettbewerbslandschaft

Der Markt für kupferkaschierte Laminate ist mäßig fragmentiert. Technologieführerschaft bleibt der entscheidende Hebel. Panasonics MEGTRON-Erweiterungen, Rogers' RO4830 Plus und Isolas IS550H zeigen, wie Harz- und Verstärkungsinnovationen langfristige Verträge untermauern. Die Einhaltung von IPC-4101 und UL 94 V-0 schränkt den Markteintritt ein und konzentriert den Marktanteil bei Lieferanten, die Rückverfolgbarkeit, Zuverlässigkeit und einen geringen CO₂-Fußabdruck nachweisen können.

Marktführer für kupferkaschierte Laminate

Kingboard Laminates Holdings Ltd.

SHENGYI TECHNOLOGY CO., LTD.

NAN YA PLASTICS CORPORATION

Taiwan Union Technology Corporation

Panasonic Industry Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DuPont gab die Teilnahme an der DesignCon 2025 Expo bekannt und präsentierte Pyralux-Flex-Schaltungslaminate und Kapton-Polyimidfolien, die für KI-Leiterplatten, 5G-Netze und Elektrofahrzeuganwendungen entwickelt wurden, mit Schwerpunkt auf Signalintegrität und thermischer Leistung unter extremen Bedingungen.

- November 2024: SK Nexilis Co., der weltgrößte Kupferfolienhersteller, leitete Verhandlungen ein, um seine Dünnfilmsparte, einschließlich flexibler kupferkaschierter Laminate, für rund 72,3 Millionen USD an Affirma Capital zu verkaufen, als Teil einer Kapitalerhöhungsstrategie angesichts rückläufiger Elektrofahrzeugnachfrage.

- Juli 2025: Das in Chennai ansässige Unternehmen für Elektronikfertigungsdienstleistungen Syrma SGS Technology plant, INR 1.800 Crore (208,8 Millionen USD) zu investieren, um Indiens größte Fertigungsanlage für mehrlagige Leiterplatten und kupferkaschierte Laminate in Andhra Pradesh zu errichten. Die integrierte Fertigungsanlage soll voraussichtlich bis 2026–27 in Betrieb genommen werden.

- Februar 2025: Resonac Corporation hat kupferkaschierte Laminate mit geringer thermischer Ausdehnung entwickelt, die für den Einsatz in Halbleiterpaketen der nächsten Generation bestimmt sind und Verwerfungen unterdrücken, eine der Herausforderungen im Zusammenhang mit der zunehmenden Größe von Halbleiterpaketen. Resonac strebt an, dieses Produkt 2026 in die Massenproduktion zu überführen.

Berichtsumfang des globalen Marktes für kupferkaschierte Laminate

Kupferkaschiertes Laminat ist das grundlegende Material für die Herstellung von Leiterplatten und besteht aus einem isolierenden Substrat (typischerweise Epoxidharz und Glasfaser), das auf einer oder beiden Seiten mit Kupferfolie kaschiert ist. Es liefert die leitenden Pfade, die strukturelle Integrität und die Isolierung für Elektronik und wird in der Unterhaltungselektronik, im Automobilbereich und in der 5G-Infrastruktur eingesetzt.

Der Markt für kupferkaschierte Laminate ist nach Harztyp, Formtyp, Verstärkungsmaterial, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid, Phenol, Polyimid, Polyester, Fluorpolymer/PTFE, Polyphenylenether (PPE), Polyphenylenoxid (PPO) und sonstige segmentiert. Nach Formtyp ist der Markt in starr und flexibel segmentiert. Nach Verstärkungsmaterial ist der Markt in Glasfasergewebe, Papierbasis, Verbundwerkstoffe/Aramid/LCP und sonstige Materialien segmentiert. Nach Anwendung ist der Markt in Kommunikationssysteme, Unterhaltungselektronik, Automobilelektronik und Elektrofahrzeug-Antriebsstrang, industrielle Elektronik und Leistungselektronik, Rechenzentren und KI-Server, Luft- und Raumfahrt sowie Verteidigung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für kupferkaschierte Laminate in 15 Ländern der wichtigsten Regionen in Wertangaben (USD).

| Epoxid |

| Phenol |

| Polyimid |

| Polyester |

| Fluorpolymer / PTFE |

| Polyphenylenether (PPE) |

| Polyphenylenoxid (PPO) |

| Sonstige |

| Starr |

| Flexibel |

| Glasfasergewebe |

| Papierbasis |

| Verbundwerkstoffe / Aramid / LCP |

| Sonstige Materialien |

| Kommunikationssysteme |

| Unterhaltungselektronik |

| Automobilelektronik und Elektrofahrzeug-Antriebsstrang |

| Industrielle Elektronik und Leistungselektronik |

| Rechenzentren und KI-Server |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Phenol | ||

| Polyimid | ||

| Polyester | ||

| Fluorpolymer / PTFE | ||

| Polyphenylenether (PPE) | ||

| Polyphenylenoxid (PPO) | ||

| Sonstige | ||

| Nach Formtyp | Starr | |

| Flexibel | ||

| Nach Verstärkungsmaterial | Glasfasergewebe | |

| Papierbasis | ||

| Verbundwerkstoffe / Aramid / LCP | ||

| Sonstige Materialien | ||

| Nach Anwendung | Kommunikationssysteme | |

| Unterhaltungselektronik | ||

| Automobilelektronik und Elektrofahrzeug-Antriebsstrang | ||

| Industrielle Elektronik und Leistungselektronik | ||

| Rechenzentren und KI-Server | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach kupferkaschierten Laminaten?

Die Marktgröße für kupferkaschierte Laminate wurde im Jahr 2025 auf 16,83 Milliarden USD geschätzt und soll von 17,82 Milliarden USD im Jahr 2026 auf 24,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2026–2031).

Welcher Harztyp gewinnt den größten Wertanteil?

Polyimidqualitäten wachsen bis 2031 mit einer CAGR von 7,12 % aufgrund von Anforderungen in der Luft- und Raumfahrt, flexibler Elektronik und Hochtemperaturanwendungen im Automobilbereich.

Warum sind Hyperscaler wichtige Kunden für Laminatlieferanten?

Programme wie Nvidias Rubin-KI-Platine erfordern ultradünne kupferkaschierte Laminate mit eingebetteter Kapazität und vergeben mehrjährige Verträge an qualifizierte Lieferanten, was den Marktanteil rasch verschiebt.

Was treibt die Nachfrage nach flexiblen Laminaten?

Faltbare Smartphones, Wearables und Fahrzeuginnenraumdisplays benötigen Substrate, die mehr als 1 Million Biegungen standhalten, was flexible kupferkaschierte Laminate auf eine CAGR von 7,34 % treibt.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Hersteller aus?

REACH, RoHS und CO₂-Grenzausgleichsmaßnahmen erzwingen Investitionen in halogenfreie Chemikalien und erneuerbare Energien, erhöhen die Compliance-Kosten, bieten aber frühen Marktteilnehmern einen Wettbewerbsvorteil.

Seite zuletzt aktualisiert am: