Marktgröße und Marktanteil für Mesh-WLAN-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.82 Milliarden US-Dollar |

| Marktgröße (2031) | 13.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mesh-WLAN-Systeme von Mordor Intelligence

Die Marktgröße für Mesh-WLAN-Systeme wird voraussichtlich von 7,23 Milliarden USD im Jahr 2025 und 7,82 Milliarden USD im Jahr 2026 auf 13,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,27 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da Einzelrouter-Architekturen Schwierigkeiten haben, die heutige Dichte vernetzter Geräte zu bedienen, was Haushalte und Unternehmen dazu veranlasst, Mehrknoten-Topologien einzuführen. Hardware erzielt nach wie vor den größten Teil des Umsatzes, doch abonnementbasierte Dienste im Zusammenhang mit Netzwerksicherheit und KI-Optimierung verändern die Anbieterökonomie und steigern gleichzeitig den durchschnittlichen Umsatz pro Nutzer. Mehrband-Architekturen werden zum Standard, da sie den Datenverkehr für 4K-Video, Cloud-Gaming und Konferenzen mit geringer Latenz segmentieren und so Engpässe vermeiden, die früher für erweiterungsbasierte Abdeckung charakteristisch waren. Der regionale Schwung kommt von Glasfaser-Rollouts der Telekommunikationsanbieter, staatlichen Breitbandförderprogrammen und der Matter-1.4.2-Spezifikation, die Interoperabilitätshürden beseitigt und es einer einzigen Mesh-Plattform ermöglicht, Leuchten, Thermostate und Kameras verschiedener Marken zu steuern. Zusammen bestätigen diese Entwicklungen, dass der Markt für Mesh-WLAN-Systeme kein Nischen-Upgrade-Pfad mehr ist, sondern eine grundlegende Anforderung für Gigabit-Haushalte und intelligente Einrichtungen.

Wichtigste Erkenntnisse des Berichts

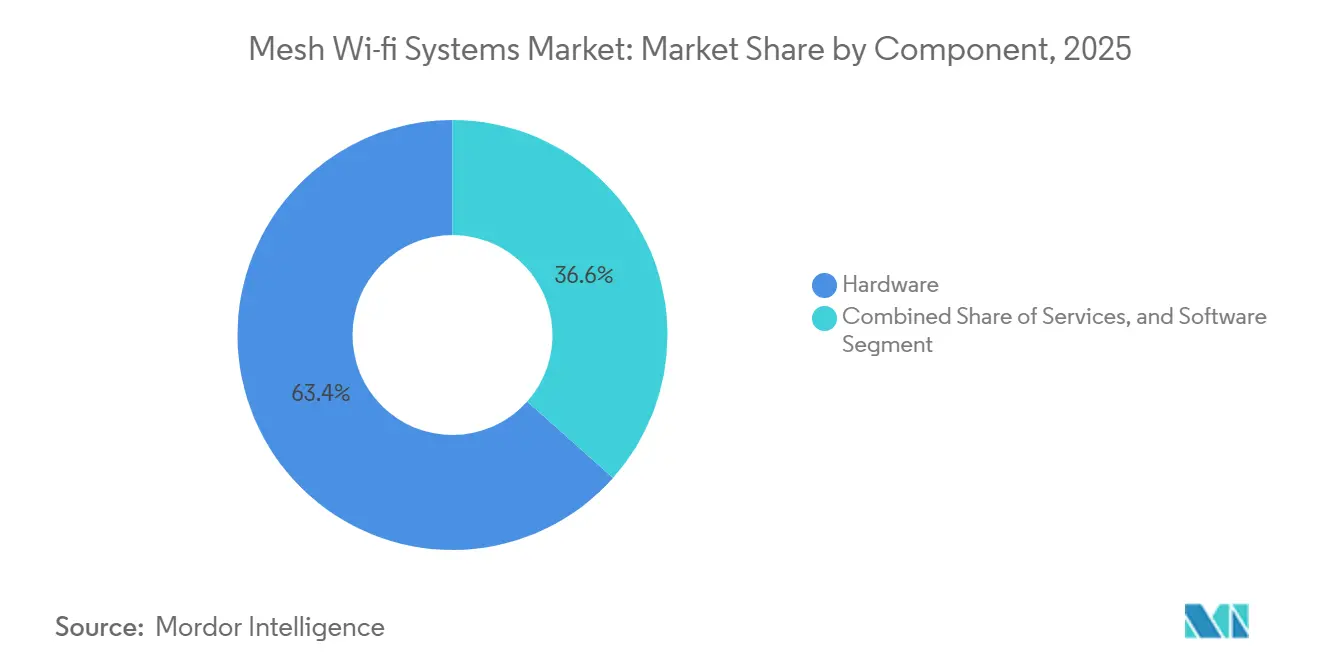

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 63,4 % am Markt für Mesh-WLAN-Systeme, während Dienstleistungen bis 2031 mit einer CAGR von 13,81 % wachsen sollen.

- Nach Bandanzahl entfielen im Jahr 2025 48,19 % des Marktes für Mesh-WLAN-Systeme auf Dual-Band-Produkte, während Quad-Band- und höhere Konfigurationen bis 2031 mit einer CAGR von 15,62 % voranschreiten.

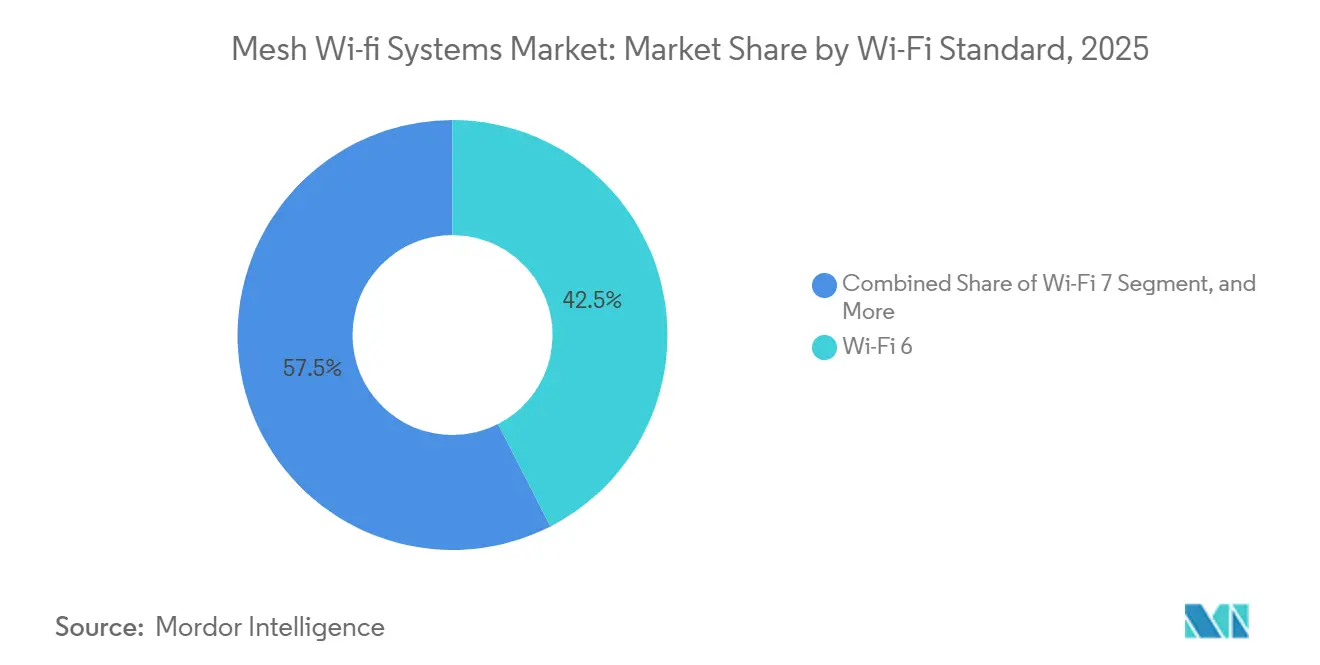

- Nach WLAN-Standard erfasste Wi-Fi 6 im Jahr 2025 einen Anteil von 42,47 %, während Wi-Fi 7 voraussichtlich mit einer CAGR von 17,41 % über 2026–2031 wachsen wird.

- Nach Anwendung hielten Wohnbereichsinstallationen im Jahr 2025 einen Anteil von 57,32 %, während Industrie- und Logistikinstallationen bis 2031 mit einer CAGR von 14,64 % wachsen.

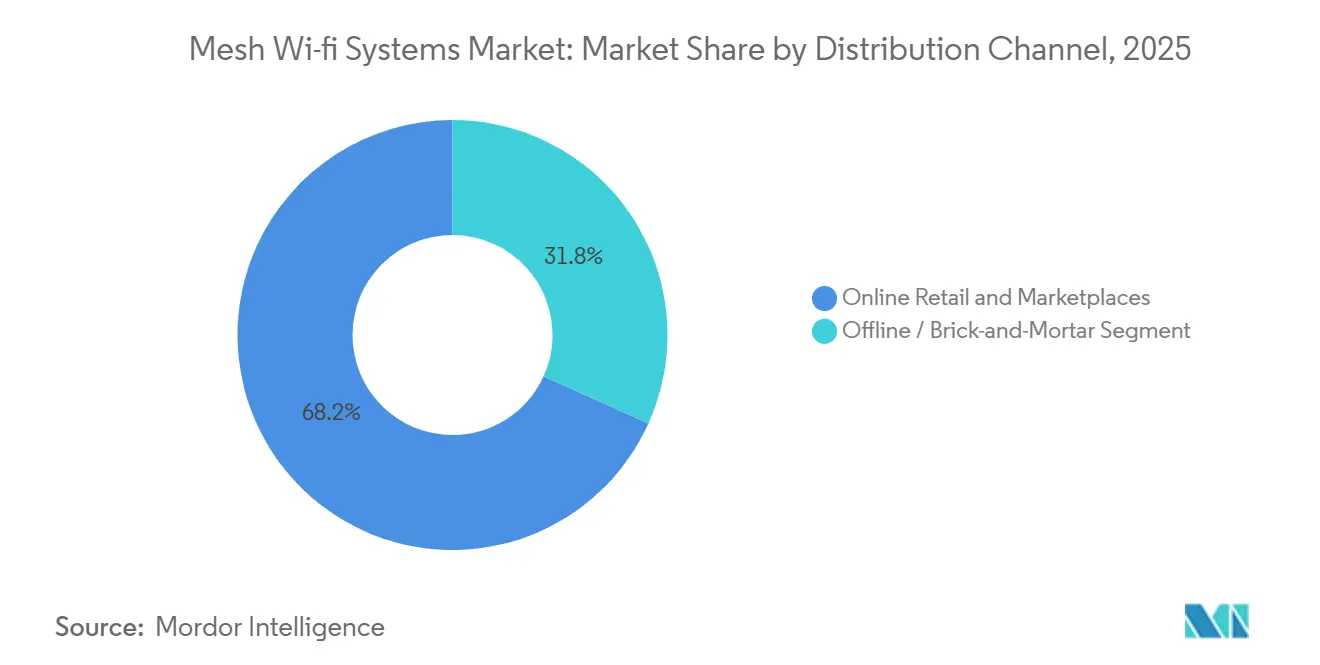

- Nach Vertriebskanal dominierte der Online-Handel und Marktplätze im Jahr 2025 mit einem Anteil von 68,24 % und wird bis 2031 eine CAGR von 12,94 % aufrechterhalten.

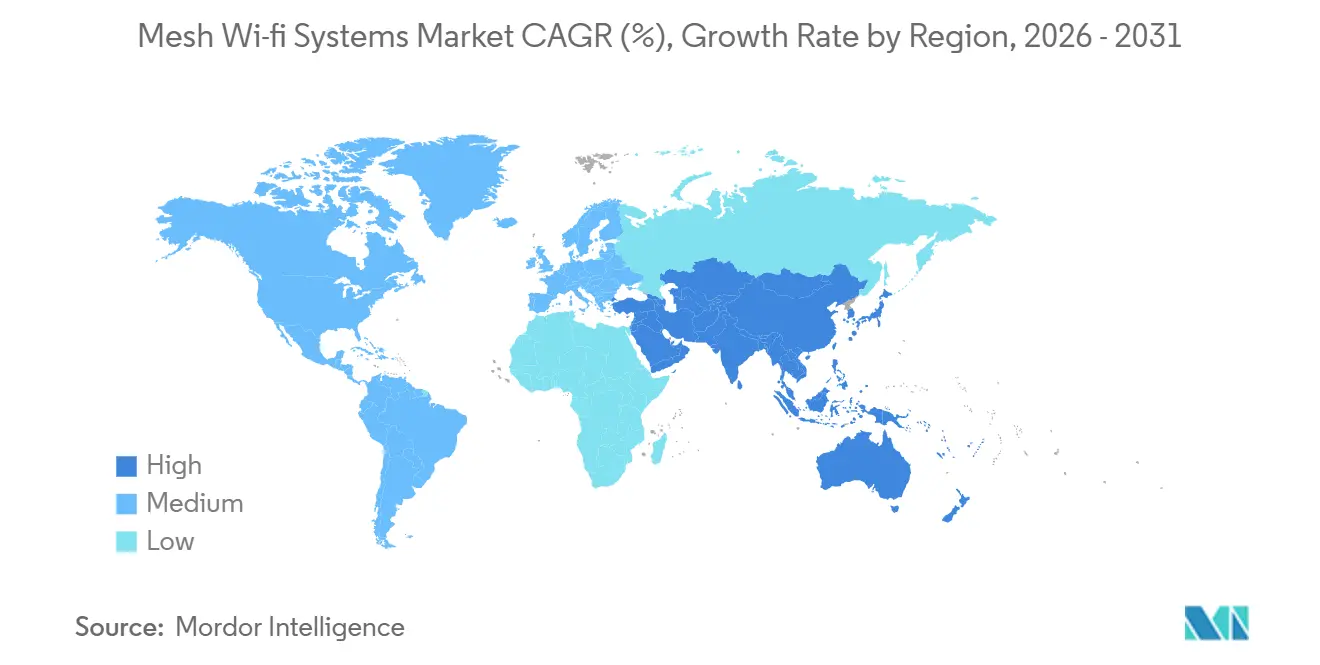

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 38,96 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 14,28 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mesh-WLAN-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei Smart-Home-Geräteinstallationen | +2.8% | Global, konzentriert in Nordamerika, Westeuropa und urbanem asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Gigabit- und Glasfaser-bis-zum-Haus-Internet | +2.5% | Nordamerika, Europa, China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Preisverfall bei Wi-Fi-6/6E-Chipsätzen | +1.9% | Global, am schnellsten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Mesh-CPE durch Telekommunikationsanbieter für vollständige Heimabdeckung | +1.7% | Nordamerika, Westeuropa, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur digitalen Inklusion | +1.2% | Vereinigte Staaten, Europäische Union, Indien | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte selbstheilende Netzwerkalgorithmen | +1.1% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Smart-Home-Geräteinstallationen

Haushalte beherbergen heute 15–20 vernetzte Geräte, von Lautsprechern bis zu Haushaltsgeräten, die alle um Bandbreite konkurrieren. Die Matter-1.4.2-Zertifizierung für mehr als 500 Geräte ermöglicht es Hausbesitzern, die Steuerung zu vereinheitlichen, sodass Mesh-Systeme zum logischen Rückgrat werden.[1]FTTH Council Europe, "FTTH Market Panorama 2025," ftthcouncil.eu Im Vergleich zu Repeatern reduziert Thread-basiertes Mesh den Paketverlust um 40 %, verbessert die Nutzerzufriedenheit und senkt die Supportanrufe bei Internetanbietern erheblich. Infolgedessen bewerben Einzelhändler „Komplettpaket-Bundles für das gesamte Zuhause”, die Mesh-Kits mit intelligenten Leuchtmitteln und Schlössern kombinieren. Der Markt für Mesh-WLAN-Systeme wächst daher im Gleichschritt mit jeder zusätzlichen Kamera oder jedem Sprachassistenten, der einem Haushalt hinzugefügt wird.

Schneller Ausbau von Gigabit- und Glasfaser-bis-zum-Haus-Internet

Betreiber in Südkorea, Japan und großen US-amerikanischen Ballungsräumen bieten symmetrische Gigabit-Dienste an, die schwache WLAN-Verbindungen im Haus offenlegen. Um die versprochenen Geschwindigkeiten zu gewährleisten, bündeln Telekommunikationsanbieter Mesh-Knoten in Premium-Glasfasertarifen und berechnen 5–10 USD pro Monat, wodurch Investitionsausgaben in Abonnementeinnahmen umgewandelt werden. Europas 295 Millionen mit Glasfaser versorgten Haushalte und Chinas 206,8 Millionen Gigabit-Nutzer wiederholen dieses Muster und beweisen, dass die Leistung auf der letzten Meile nun ein Wettbewerbsvorteil ist. Folglich erschließt der Markt für Mesh-WLAN-Systeme jedes Mal Wert, wenn ein neues Glasfaserkabel eine Haustür erreicht.[2]Thread Group, "Thread Network Performance in Multi-Story Residential Environments," threadgroup.org

Preisverfall bei Wi-Fi-6/6E-Chipsätzen

Silizium der zweiten Generation von Broadcom und Qualcomm senkte die Materialkosten im Jahr 2025 um 25 % und drückte Tri-Band-Kits unter 300 USD im Einzelhandel. MediaTeks Filogic 880 brachte Wi-Fi 7 in mittlere Preissegmente und ermöglichte es Marken wie TP-Link, Quad-Band-Systeme unter 400 USD im asiatisch-pazifischen Raum auf den Markt zu bringen. Niedrigere Einstiegskosten erweitern die Haushaltsdurchdringung über frühe Anwender hinaus, beschleunigen Erneuerungszyklen und drängen bestehende Wi-Fi-5-Router in den Ruhestand. Der Effekt lenkt jedes Jahr Millionen von Mainstream-Käufern in den Markt für Mesh-WLAN-Systeme.[3]NTIA, "BEAD Program State Allocations," broadbandusa.ntia.doc.gov

Übernahme von Mesh-CPE durch Telekommunikationsanbieter für vollständige Heimabdeckung

Comcasts xFi Complete, Verizons Fios-Router-Upgrades und europäische Glasfaserbundles bringen zusammen Dutzende Millionen Abonnenten auf anbietereigene Mesh-Hardware. Die Abwanderungsrate sinkt, sobald Abdeckungsprobleme verschwinden, sodass Netzbetreiber Kindersicherungs- und IoT-Verwaltungsfunktionen als Zusatzleistungen anbieten können. Anbieter, die strenge Telekommunikationszertifizierungen bestehen, sichern sich Großaufträge, während Marken, die ausschließlich im Einzelhandel tätig sind, Regalfläche verlieren. Diese Kanalverschiebung verändert die Verhandlungsmacht und bringt wiederkehrende Einnahmen in den Markt für Mesh-WLAN-Systeme ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe in der Halbleiterversorgung | -1.4% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums (Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsschwachstellen in Heimnetzwerken | -0.9% | Global, mit verstärktem regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verwirrung der Verbraucher über WLAN-Standards (6E vs. 7) | -0.7% | Global, mit ausgeprägten Auswirkungen in Nordamerika und Westeuropa, wo mehrere Standards nebeneinander existieren | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf Netzwerkhardware | -0.6% | Vereinigte Staaten, Europäische Union, ausgewählte asiatisch-pazifische Märkte mit protektionistischer Handelspolitik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe in der Halbleiterversorgung

Die fortschrittliche Halbleiterkapazität im 6-nm- und 5-nm-Bereich bleibt eingeschränkt, da Smartphone- und Rechenzentrumskunden Netzwerkanbieter für Verbraucher bei der Wafer-Zuteilung überbieten. Wi-Fi-7-Chipsätze tragen einen Kostenaufschlag von 40–50 % gegenüber Wi-Fi 6E, was Anbieter dazu zwingt, Flaggschiff-Mesh-Systeme zu priorisieren und breitere Portfolio-Einführungen zu verzögern. Lieferzeiten von mehr als 30 Wochen belasten das Betriebskapital, stören die Bestandsplanung und begrenzen die Verfügbarkeit in der Hochsaison. Bis zusätzliche Fertigungskapazitäten in Betrieb gehen, werden Versorgungsengpässe weiterhin die Stücklieferungen unterdrücken, die Preisnormalisierung verzögern und das kurzfristige Wachstum im Markt für Mesh-WLAN-Systeme dämpfen.

Zunehmende Cybersicherheitsschwachstellen in Heimnetzwerken

Mirai-Botnet-Varianten nutzten im Januar 2025 Standard-Anmeldedaten aus und veranlassten die FCC zu vorgeschlagenen Kennzeichnungsregeln, die eine fünfjährige Sicherheitsunterstützung für vernetzte Geräte vorschreiben. Die Implementierung von Secure Boot, verschlüsselten Firmware-Updates und formellen Programmen zur Offenlegung von Schwachstellen erhöht die Entwicklungskosten und die betriebliche Komplexität und trifft kleinere Anbieter überproportional. Bis Ende 2025 wurden nur 60 % der neuen Knoten mit WPA3 ausgeliefert, was eine beträchtliche installierte Basis gegenüber veralteten Schwachstellen exponiert. Das wachsende Bewusstsein der Verbraucher für Sicherheitsrisiken kann Upgrade-Zyklen und Kaufentscheidungen verzögern, was kurzfristige Nachfragereibung erzeugt und die Wachstumsdynamik im Markt für Mesh-WLAN-Systeme dämpft.[4]CISA, "Alert AA25-010A: Mirai Botnet Variants Targeting Consumer Routers," cisa.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen monetarisieren eine Hardware-Grundlage

Hardware machte im Jahr 2025 63,4 % des Marktanteils für Mesh-WLAN-Systeme aus, da Kunden physische Knoten nach wie vor als ersten Schritt zu zuverlässiger Abdeckung erwerben. Dennoch signalisiert der Dienstleistungsumsatz, der mit einer CAGR von 13,81 % wächst, eine Verlagerung hin zu wiederkehrenden Einnahmen, da Internetanbieter und Anbieter Sicherheitsabonnements, Kindersicherungen und Analysen verkaufen. Die Marktgröße für Mesh-WLAN-Systeme im Bereich Dienstleistungen wird voraussichtlich die Hardware zwischen 2026 und 2031 schrittweise übertreffen, da Telekommunikationsanbieter monatliche Gebühren von 5–15 USD in Glasfaserbundles integrieren.

Software-Innovation untermauert diesen Wandel. Cloud-Dashboards geben Hausbesitzern Transparenz auf Geräteebene, während KI-Engines die Kanalauswahl ohne Benutzereingabe orchestrieren. Anbieter, die Over-the-Air-Updates und Datenanalysen beherrschen, steigern den Kundenwert über die Lebensdauer und mildern den 4- bis 5-jährigen Austauschzyklus, der nach wie vor Knotenaktualisierungen bestimmt. Das Erfolgsrezept kombiniert daher erschwingliche Hardware mit beständigen Cloud-Funktionen, für die Nutzer lange nach der Erstinstallation zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandanzahl: Quad-Band steigt auf, um der Nachfrage bei hoher Gerätedichte gerecht zu werden

Dual-Band-Kits hielten im Jahr 2025 einen Anteil von 48,19 % am Markt für Mesh-WLAN-Systeme, da kostenbewusste Käufer nur 2,4-GHz- und 5-GHz-Abdeckung für E-Mail, Streaming und intelligente Lautsprecher benötigten. Da die Bandbreitennachfrage steigt, fügen Tri-Band-Modelle ein zweites 5-GHz-Funkmodul für dediziertes Backhaul hinzu und balancieren Preis und Leistung. Quad-Band-Systeme expandieren nun mit einer CAGR von 15,62 % und nutzen die von globalen Regulierungsbehörden freigegebenen 6-GHz-Kanäle.

Mit Wi-Fi 7 widmen Anbieter ein 6-GHz-Funkmodul dem Backhaul und ein zweites den Clients, während ältere Geräte auf 2,4 GHz und 5 GHz verbleiben. Interferenzen sinken, die Latenz nimmt ab, und 8K-Streaming koexistiert mit Cloud-Gaming. Da die Chipsatzpreise fallen, verringern sich die Quad-Band-Aufschläge und drängen Power-User, Remote-Mitarbeiter und Gamer zu höherwertigen Bundles. Die Marktgröße für Mesh-WLAN-Systeme im Bereich Quad-Band-Produkte wird daher bis 2031 schneller wachsen als jede andere Konfiguration.

Nach WLAN-Standard: Wi-Fi 7 wird zum angestrebten Upgrade

Wi-Fi 6 erfasste im Jahr 2025 einen Anteil von 42,47 % aufgrund seines ausgereiften Ökosystems aus Smartphones und Laptops, aber die CAGR von 17,41 % bei Wi-Fi 7 macht es zum wichtigsten Wachstumsmotor. Funktionen wie 320-MHz-Kanäle und Multi-Link-Betrieb bündeln Bandbreite über drei Bänder und halbieren die Latenz in überlasteten Wohngebieten. Frühe Anwender installieren Wi-Fi-7-Mesh, um sich gegen Augmented-Reality-Workloads und Echtzeit-Kollaborationstools zu wappnen.

Wi-Fi 6E bleibt eine Übergangstechnologie für Käufer, die 6-GHz-Zugang zu niedrigeren Kosten wünschen. Wi-Fi 5 ist nur noch in Einstiegs-SKUs und Schwellenmärkten verfügbar, und Chipsatzanbieter verlagern bereits Wafer-Starts auf neuere Standards. Da sich Verbrauchergeräte mit Wi-Fi-7-Funkmodulen verbreiten, wird der Marktanteil älterer WLAN-Protokolle im Markt für Mesh-WLAN-Systeme stetig schrumpfen und Wi-Fi 7 bis Ende des Jahrzehnts als De-facto-Standard etablieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrie und Logistik verzeichnen zweistelliges Wachstum

Wohnbereichsinstallationen machten im Jahr 2025 57,32 % des Umsatzes aus, angetrieben durch Heimarbeits-Trends und die Verbreitung von Smart-Home-Geräten in Vororten und Städten. Dennoch werden Lagerhäuser, Verteilzentren und Fabriken bis 2031 eine CAGR von 14,64 % verzeichnen und Unternehmensbüros als am schnellsten wachsendes Segment überholen. Batteriebetriebene Scanner und autonome Fahrzeuge bewegen sich durch weitläufige Betonräume, was nahtloses Roaming zu einer geschäftskritischen Anforderung macht.

Die Marktgröße für Mesh-WLAN-Systeme im Bereich Industriegelände wird voraussichtlich wachsen, da Betreiber veraltete Access-Point-Raster ersetzen, die unter toten Zonen und Übergabeverzögerungen litten. Anbieter differenzieren sich durch robuste Gehäuse, erweiterte Temperaturbereiche und Unterstützung für zeitkritische Netzwerke. Behörden und öffentliche Gebäude übernehmen ebenfalls Mesh im Rahmen von Förderprogrammen zur digitalen Inklusion und gewährleisten so vollständige Campus-Abdeckung in Bibliotheken und Schulen mit komplexen Grundrissen.

Nach Vertriebskanal: Online-Handel behält seine Führungsposition

Online-Marktplätze machten im Jahr 2025 68,24 % des Umsatzes mit Mesh-WLAN-Systemen aus und werden bis 2031 eine CAGR von 12,94 % aufrechterhalten. Algorithmusgesteuerte Empfehlungen, zeitlich begrenzte Rabatte und Bundle-Aktionen machen den E-Commerce zum effizientesten Skalierungsweg. Stationäre Elektronikhändler bedienen nach wie vor haptisch orientierte Käufer, doch das Showrooming-Verhalten erodiert die Margen, da Kunden im Geschäft testen und dann online kaufen.

Physische Telekommunikations-Einzelhandelsgeschäfte und Betreiberwebsites bilden ein hybrides Modell, das Abonnenten in mehrjährige Verträge einbindet, wobei Mesh-Hardware in monatliche Rechnungen integriert wird. Direct-to-Consumer-Marken nutzen ihre eigenen Portale für höhere Margen, während Social Commerce im asiatisch-pazifischen Raum Live-Demonstrationen einführt, die sofort innerhalb der App konvertieren. Der Markt für Mesh-WLAN-Systeme entwickelt sich daher zu einem Mehrkanal-Wettbewerbsfeld, in dem Bequemlichkeit und nicht Regalfläche über Gewinner entscheidet.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,96 % des Umsatzes im Markt für Mesh-WLAN-Systeme, gestützt durch Gigabit-Glasfaserabdeckung, Smart-Home-Durchdringung und Telekommunikations-Mesh-Bundles, die nun Dutzende Millionen Abonnenten bedienen. Die Vereinigten Staaten dominieren den regionalen Wert, unterstützt durch 42,45 Milliarden USD an BEAD-Programmfinanzierung, die Netzwerke in jedem Bundesstaat fördert. Kanadas 12 Millionen Glasfaserhaushalte und monatliche verwaltete WLAN-Aufschläge von 10 CAD (7,90 USD) sorgen für stetigen Zuwachs, während Mexikos 8 Millionen FTTH-Leitungen die Mesh-Nachfrage in seinen drei größten Städten konzentrieren.

Europa folgt, gestützt durch 160 Millionen Glasfaserabonnenten und eine Nutzungsrate von 54 %, die die Unzulänglichkeit veralteter Router verdeutlicht, sobald die Geschwindigkeiten 1 Gbit/s überschreiten. Betreiber wie Deutsche Telekom und Orange integrieren Mesh-Netzwerke in Gigabit-Tarife, während das EU-Gesetz über Cyberresilienz eine 5-jährige Sicherheitsunterstützung vorschreibt und das Verbrauchervertrauen stärkt. Russland setzt verteilte Knoten in Betonwohnblöcken ein und verdeutlicht, wie der Gebäudebestand die Architekturentscheidungen im Mesh-WLAN-Markt beeinflusst.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,28 % der am schnellsten wachsende Bereich, angetrieben durch Chinas 206,8 Millionen Gigabit-Nutzer und Indiens BharatNet-Projekt, das 250.000 Dörfer verbindet. Japans 85-prozentige Glasfaserdurchdringung und Südkoreas 95-prozentige FTTH-Reichweite fördern die frühe Einführung von Wi-Fi 7, da Gamer stabile Verbindungen mit geringer Latenz fordern. Südostasiatische Hauptstädte legen Mesh auf neue Glasfaser-Backbones, die unter 150 USD pro Kit kosten, und bringen erschwingliche Abdeckung in aufstrebende Mittelklassehaushalte. Außerhalb der drei führenden Regionen modernisiert der Nahe Osten das Breitband für Saudi-Vision 2030, Südamerika skaliert langsam inmitten makroökonomischer Belastungen, und Subsahara-Afrika befindet sich noch in einer frühen Phase und bevorzugt vorerst 4G-Festfunk gegenüber FTTH.

Wettbewerbslandschaft

Der Markt für Mesh-WLAN-Systeme ist mäßig fragmentiert. NETGEAR, TP-Link und Amazons Eero verankern das Einzelhandelssegment, während Xiaomi, Huawei und Tenda integrierte Smart-Home-Ökosysteme und aggressive Preispunkte unter 200 USD nutzen, um im asiatisch-pazifischen Raum und in Lateinamerika zu expandieren. Auf Telekommunikation spezialisierte Anbieter wie CommScope und Zyxel sichern sich Großaufträge, die Fernverwaltung und Sicherheitskonformität garantieren, und schützen so ihren Marktanteil vor Preiskriegen im Massenhandel.

Der strategische Schwerpunkt liegt auf vertikaler Integration und wiederkehrenden Einnahmen. Amazon bündelt Eero mit Alexa und Prime und schafft so eine Bindung, die über Hardware hinausgeht. NETGEAR erschließt Annuitätsströme, indem es Armor-Sicherheitsabonnements für 99 USD jährlich mit jedem Orbi-Verkauf kombiniert. Qualcomm und Broadcom liefern Wi-Fi-7-Chipsätze mit geräteseitiger KI, die es Anbietern ermöglicht, „selbstheilende” Netzwerke zu vermarkten, die Supportanrufe um bis zu 30 % reduzieren. Kleinere Marken sehen sich steigenden Regulierungskosten durch WPA3- und Secure-Boot-Anforderungen gegenüber, die die Messlatte für Firmware-Wartung anheben und die Konsolidierung beschleunigen.

Die Industrie- und Logistiksegmente bieten Potenzial für unerschlossene Bereiche, da nur wenige Anbieter IP67-bewertete Mesh-Knoten mit erweitertem Temperaturbereich anbieten. Ubiquiti richtet sich mit erschwinglichen, aber skalierbaren Architekturen an anspruchsvolle Nutzer und kleine Unternehmen, während Vilo Living ein Direct-to-Consumer-Modell verfolgt, das traditionelle Vertriebsgebühren umgeht. Insgesamt verlagert sich die Wettbewerbsdifferenzierung hin zu Cloud-Analysen, KI-Optimierung und der Länge von Sicherheitsgarantien statt zu reinem Durchsatz allein.

Marktführer der Mesh-WLAN-Systeme-Branche

NETGEAR Inc.

TP-Link Corporation Limited

Google LLC

Eero LLC

ASUStek Computer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: TP-Link stellte das Deco BE85 Wi-Fi-7-Quad-Band-Mesh-Kit vor und verspricht 50 % niedrigere Latenz als Wi-Fi 6E in überlasteten Haushalten.

- November 2025: Qualcomm stellte den FastConnect 7900 Wi-Fi-7-Chipsatz mit integrierter KI vor, der die Akkulaufzeit für tragbare Mesh-Knoten um 30 % verlängert.

- September 2025: Google Nest ging eine Partnerschaft mit US-amerikanischen Internetanbietern ein, um sein Nest Wifi Pro 6E Mesh mit Gigabit-Glasfasertarifen für 10 USD monatlich als verwalteten Dienst zu bündeln.

- Juli 2025: NETGEAR brachte das Orbi 970 Quad-Band-Wi-Fi-7-System auf den Markt, das einen aggregierten Durchsatz von 27 Gbit/s liefert und mit Armor-Sicherheit ausgeliefert wird.

Berichtsumfang des globalen Marktes für Mesh-WLAN-Systeme

Der Markt für Mesh-WLAN-Systeme umfasst Hardware, Software und zugehörige Dienstleistungen, die eine nahtlose drahtlose Konnektivität für das gesamte Zuhause oder Unternehmen durch mehrere miteinander verbundene Knoten ermöglichen, die als einheitliches Netzwerk betrieben werden. Im Gegensatz zu herkömmlichen Einzelrouter-Setups verwenden Mesh-Systeme verteilte Knoten mit dynamischem Routing, selbstheilenden Fähigkeiten und zentralisiertem Management, um tote Zonen zu eliminieren und die Bandbreite über Geräte hinweg zu optimieren. Der Markt umfasst Dual-Band-, Tri-Band- und Quad-Band-Konfigurationen über Standards wie Wi-Fi 5, 6, 6E und 7 für Wohn-, Gewerbe- und Industrieanwendungen, mit wachsender Integration von Cloud-Management, Sicherheitsabonnements und KI-gesteuerter Netzwerkoptimierung.

Der Marktbericht für Mesh-WLAN-Systeme ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bandanzahl (Dual-Band, Tri-Band, Quad-Band und höher), WLAN-Standard (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E und Wi-Fi 7), Anwendung (Wohnbereich, Gewerbe und Unternehmen, Industrie und Logistik sowie Behörden und öffentlicher Sektor), Vertriebskanal (Online-Handel und Marktplätze, stationärer Handel) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Dual-Band-Mesh-Systeme |

| Tri-Band-Mesh-Systeme |

| Quad-Band- und höhere Mesh-Systeme |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (802.11axe) |

| Wi-Fi 7 (802.11be) |

| Wohnbereich |

| Gewerbe und Unternehmen |

| Industrie und Logistik |

| Behörden und öffentlicher Sektor |

| Online-Handel und Marktplätze |

| Stationärer Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Ozeanien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nordafrika | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bandanzahl | Dual-Band-Mesh-Systeme | |

| Tri-Band-Mesh-Systeme | ||

| Quad-Band- und höhere Mesh-Systeme | ||

| Nach WLAN-Standard | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (802.11axe) | ||

| Wi-Fi 7 (802.11be) | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe und Unternehmen | ||

| Industrie und Logistik | ||

| Behörden und öffentlicher Sektor | ||

| Nach Vertriebskanal | Online-Handel und Marktplätze | |

| Stationärer Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nordafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Mesh-WLAN-Systeme zwischen 2026 und 2031 voraussichtlich wachsen?

Die Marktgröße für Mesh-WLAN-Systeme wird voraussichtlich bis 2031 einen Wert von 13,34 Milliarden USD erreichen und über 2026–2031 mit einer CAGR von 11,27 % wachsen, laut Mordor Intelligence.

Welches Komponentensegment wächst am schnellsten?

Der Dienstleistungsumsatz im Zusammenhang mit verwaltetem WLAN und Sicherheitsabonnements wächst mit einer CAGR von 13,81 % am schnellsten unter allen Komponenten, laut Mordor Intelligence.

Welchen Anteil halten Online-Händler am globalen Umsatz?

Online-Handel und Marktplätze hielten im Jahr 2025 einen Marktanteil von 68,24 % am Markt für Mesh-WLAN-Systeme und führten alle Kanäle an, laut Mordor Intelligence.

Welcher WLAN-Standard wird bis 2031 neue Mesh-Installationen dominieren?

Wi-Fi 7 wird voraussichtlich mit einer CAGR von 17,41 % wachsen und ist positioniert, um der vorherrschende Standard für Mesh-Netzwerke der nächsten Generation zu werden.

Warum sind Telekommunikationsanbieter für die Einführung von Mesh-WLAN wichtig?

Betreiber bündeln betreiberzertifizierte Mesh-CPE mit Glasfaserabonnements, reduzieren die Abwanderungsrate und schaffen wiederkehrende Einnahmen, was erhebliche Volumina in den Markt für Mesh-WLAN-Systeme lenkt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 14,28 % verzeichnen, angetrieben durch massive Glasfaserausbauten in China und Indien, laut Mordor Intelligence.

Seite zuletzt aktualisiert am: