Marktgröße und Marktanteil für medizinische Shampoos

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.02 Milliarden US-Dollar |

| Marktgröße (2031) | 15.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Shampoos von Mordor Intelligence

Die Marktgröße für medizinische Shampoos wurde im Jahr 2025 auf USD 12,51 Milliarden geschätzt und soll von USD 13,02 Milliarden im Jahr 2026 auf USD 15,92 Milliarden bis 2031 wachsen, bei einer CAGR von 4,10 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt einen Markt wider, der auf die zunehmende Anspruchshaftigkeit der Verbraucher in Bezug auf die Kopfhautgesundheit reagiert, wobei Asien-Pazifik sowohl als größte als auch als am schnellsten wachsende Region hervortritt. Das konventionelle/synthetische Segment dominiert den Markt, während natürliche/biologische Formulierungen an Dynamik gewinnen, was einen entscheidenden Wandel in den Verbraucherpräferenzen hin zu saubereren Inhaltsstoffen signalisiert. Die relativ fragmentierte Wettbewerbslandschaft des Marktes schafft Chancen für innovative Neueinsteiger, etablierte Akteure durch spezialisierte Formulierungen zu verdrängen. Fachgeschäfte führen derzeit den Vertrieb an, aber Online-Einzelhandelskanäle expandieren rasch und verändern die Art und Weise, wie Verbraucher medizinische Haarpflegeprodukte entdecken und kaufen. Regulatorische Entwicklungen, insbesondere der Modernization of Cosmetics Regulation Act von 2022 (MoCRA) der FDA, schaffen Compliance-Hürden und bestätigen gleichzeitig Produktwirksamkeitsansprüche, was die Markteintrittsbarrieren effektiv erhöht und gleichzeitig das Verbrauchervertrauen in wissenschaftlich fundierte Formulierungen stärkt.

Wichtigste Erkenntnisse des Berichts

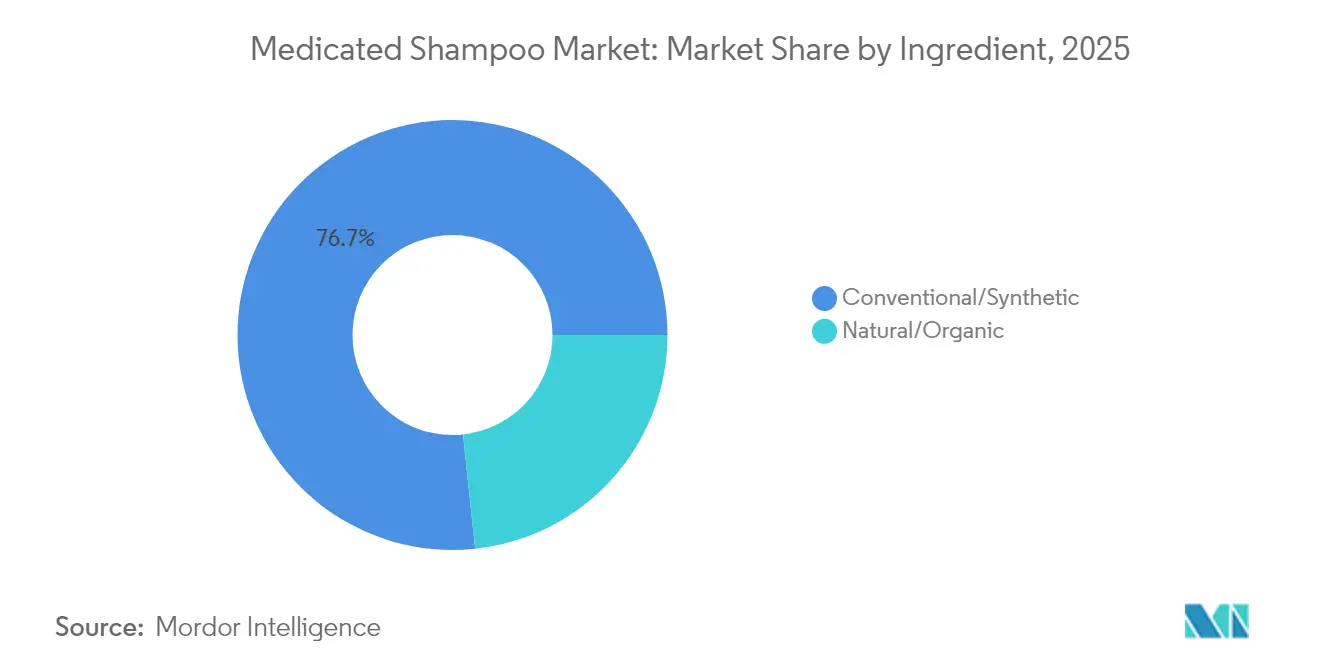

- Nach Inhaltsstoff führten konventionelle/synthetische Formulierungen mit einem Marktanteil von 76,68 % im Jahr 2025 beim Markt für medizinische Shampoos, während natürliche Optionen bis 2031 mit einer CAGR von 5,17 % wachsen sollen.

- Nach Endverbraucher entfielen im Jahr 2025 97,71 % des Marktanteils für medizinische Shampoos auf Produkte für Erwachsene, während Produktlinien für Kinder bis 2031 mit einer CAGR von 4,98 % wachsen.

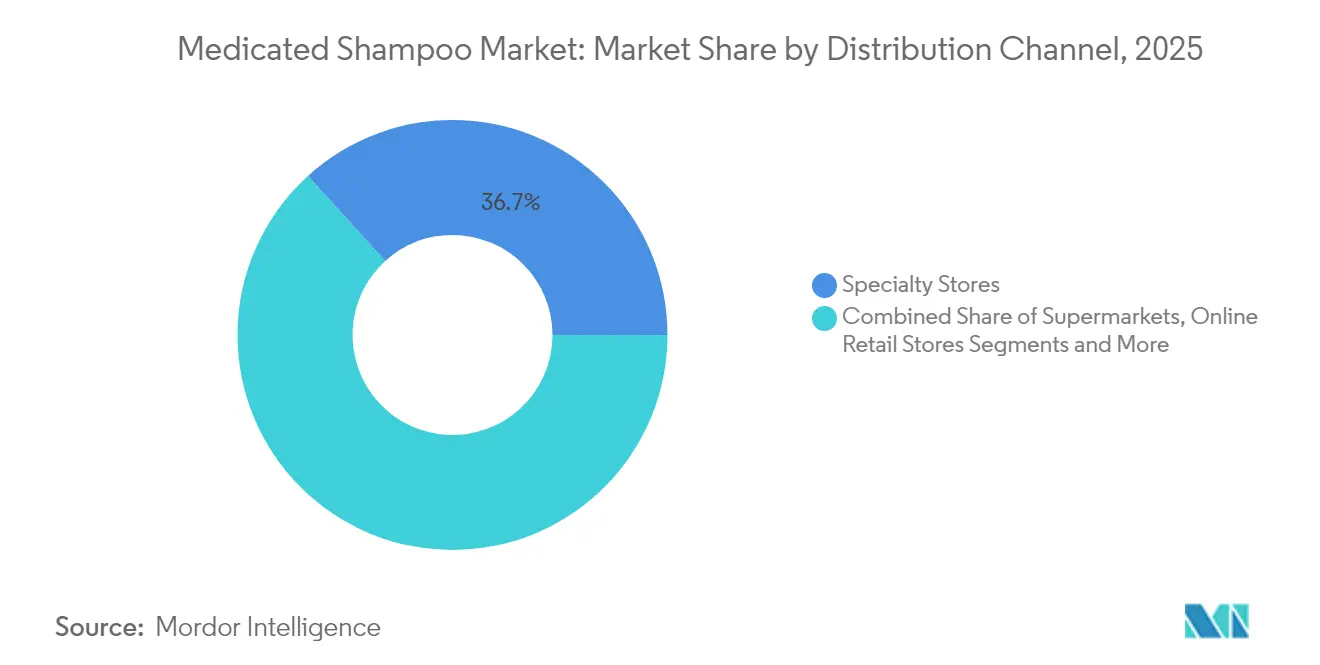

- Nach Vertriebskanal erzielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 36,74 %; Online-Händler verzeichneten mit einer CAGR von 5,33 % bis 2031 das höchste Wachstum.

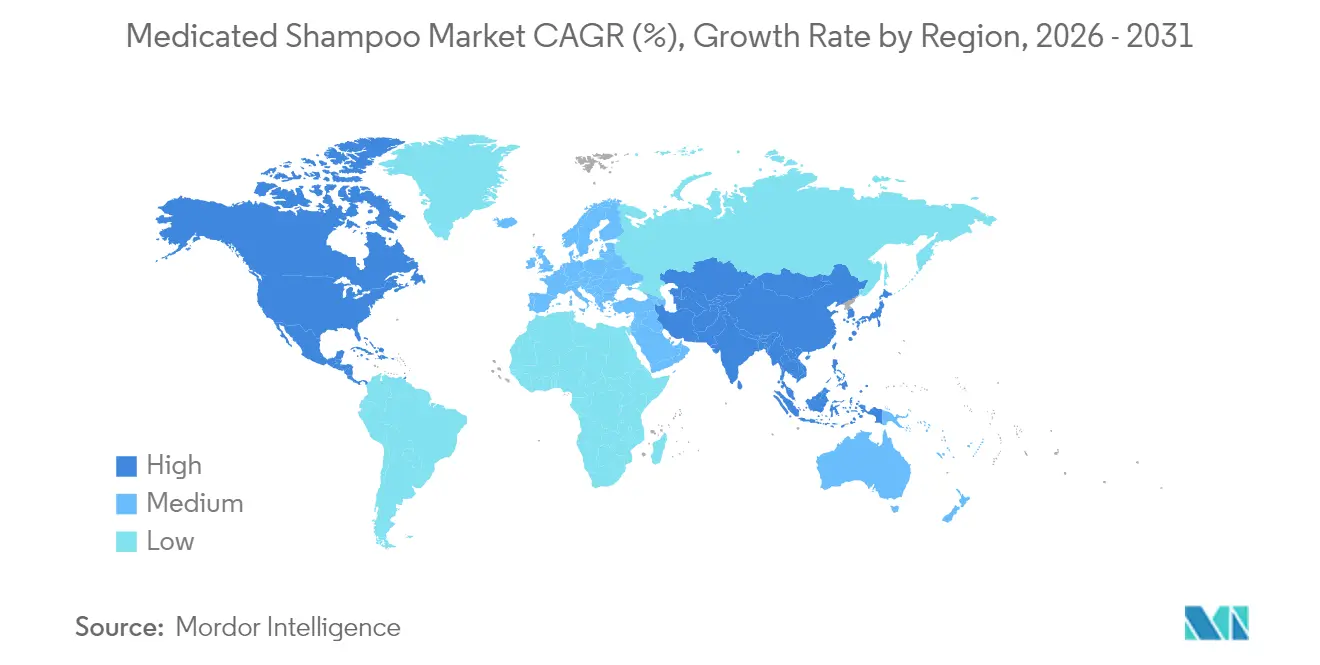

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 31,08 % am Markt für medizinische Shampoos; die Region ist mit einer CAGR von 5,62 % bis 2031 auch die am schnellsten wachsende.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Shampoos

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Kopfhautgesundheit | +1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.8% | Nordamerika und Europa, städtisches Asien | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu natürlichen Inhaltsstoffen | +1.0% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 5 Jahre) |

| Regulatorische Zulassungen für neue Formulierungen | +0.6% | Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Aggressives Marketing und Prominentenempfehlungen | +0.7% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für pflanzliche und medizinische Haarpflegeshampoos | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Kopfhautgesundheit

Das wachsende Bewusstsein für die Kopfhautgesundheit ist ein bedeutender Treiber im Markt für medizinische Shampoos. Verbraucher erkennen zunehmend die Bedeutung einer gesunden Kopfhaut, um Problemen wie Schuppen, Trockenheit, Juckreiz und Haarausfall vorzubeugen. Dies unterstreicht die wachsende Nachfrage nach wirksamen Lösungen zur Kopfhautpflege. Darüber hinaus sind in den USA etwa 7,5 Millionen Menschen von Psoriasis betroffen, wobei mehr als die Hälfte von ihnen mit Kopfhautpsoriasis zu kämpfen hat, wie von der Amerikanischen Akademie für Dermatologie berichtet [1]Quelle: Amerikanische Vereinigung für Dermatologie, "Hauterkrankungen in Zahlen", www.aad.org, was den Bedarf an medizinischen Shampoos zur Behandlung solcher Erkrankungen weiter antreibt. Dieses gesteigerte Bewusstsein wird durch zunehmende Verbraucheraufklärung über digitale Plattformen, dermatologische Kampagnen und staatliche Gesundheitsinitiativen zur Förderung persönlicher Hygiene und Kopfhautpflege weiter angeheizt. Die Verfügbarkeit gezielter Produkte, einschließlich solcher mit Wirkstoffen wie Ketoconazol, Salicylsäure und Zinkpyrithion, soll das Marktwachstum während des Prognosezeitraums vorantreiben.

Einfluss von sozialen Medien und Prominentenempfehlungen

Soziale Medien und Prominentenempfehlungen beeinflussen den Markt für medizinische Shampoos erheblich, indem sie Verbraucherpräferenzen prägen und Kaufentscheidungen lenken. Plattformen wie Instagram, Facebook und TikTok ermöglichen es Marken, ein breiteres Publikum zu erreichen, indem sie Influencer und Prominente nutzen, um ihre Produkte zu bewerben. Wenn beispielsweise ein Prominenter ein medizinisches Shampoo zur Schuppenbehandlung empfiehlt, kann dies einen starken Einfluss auf Verbraucher haben, die mit ähnlichen Problemen zu kämpfen haben, und sie dazu ermutigen, das Produkt zu kaufen. Empfehlungen von bekannten Persönlichkeiten steigern die Glaubwürdigkeit und das Vertrauen in die Marke und ermutigen Verbraucher, medizinische Shampoos auszuprobieren. Darüber hinaus ermöglichen Social-Media-Kampagnen Unternehmen, Produktvorteile zu präsentieren, auf Verbraucherbedenken einzugehen und direkt mit ihrer Zielgruppe zu interagieren, was das Marktwachstum weiter ankurbelt. Marken arbeiten beispielsweise häufig mit Influencern zusammen, um Tutorial-Videos oder Erfahrungsberichte zu erstellen, die die Wirksamkeit medizinischer Shampoos hervorheben, was potenzielle Käufer anspricht und den Umsatz steigert.

Kulturelle Präferenz für pflanzliche und medizinische Haarpflegeshampoos

Die wachsende kulturelle Neigung zu pflanzlichen und medizinischen Haarpflegeprodukten treibt den Markt für medizinische Shampoos erheblich an. Verbraucher bevorzugen zunehmend Shampoos, die mit natürlichen und medizinischen Inhaltsstoffen formuliert sind, aufgrund ihrer wahrgenommenen Sicherheit, Wirksamkeit und minimalen Nebenwirkungen. Diese Präferenz ist besonders stark in Regionen ausgeprägt, in denen traditionelle Medizin und pflanzliche Heilmittel tief in der Kultur verwurzelt sind. In Ländern wie Indien und China hat beispielsweise die Verwendung von Ayurveda- und Traditionellen Chinesischen Medizin (TCM)-Inhaltsstoffen in Haarpflegeprodukten erheblich an Bedeutung gewonnen. Darüber hinaus hat das wachsende Bewusstsein für die schädlichen Auswirkungen synthetischer Chemikalien in herkömmlichen Shampoos die Nachfrage nach pflanzlichen und medizinischen Alternativen weiter angekurbelt. Diese Produkte werden häufig als Lösungen für spezifische Kopfhaut- und Haarzustände vermarktet, wie Schuppen, Haarausfall und Trockenheit, was ihre Attraktivität bei gesundheitsbewussten Verbrauchern steigert. Infolgedessen wird erwartet, dass die kulturelle Präferenz für pflanzliche und medizinische Shampoos das Wachstum im Markt für medizinische Shampoos während des Prognosezeitraums weiter antreiben wird.

Wandel hin zu natürlichen Inhaltsstoffen

Angetrieben durch die Clean-Beauty-Bewegung ersetzen Hersteller von medizinischen Shampoos zunehmend synthetische Wirkstoffe durch klinisch validierte botanische Alternativen. Dieser Trend ist besonders ausgeprägt bei Anti-Schuppen-Produkten, wo traditionelles Zinkpyrithion durch Teebaumöl, Rosmarinextrakt und Aloe vera ersetzt oder ergänzt wird. Laut der Environmental Working Group (EWG) und der Campaign for Safe Cosmetics ist die Verbrauchernachfrage nach sichereren und natürlicheren Inhaltsstoffen in den letzten Jahren stark gestiegen. Darüber hinaus hat die regulatorische Kontrolle zugenommen, wobei über 80 Länder nun mehr als 1.600 schädliche Chemikalien in Körperpflegeprodukten verboten haben, wie von der Europäischen Kommission und der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) berichtet [2]Quelle: Environmental Working Group, "Zum Schutz der Verbraucher vor Giftstoffen in Kosmetika hinkt die USA mindestens 80 Ländern hinterher", www.ewg.org. Das Wachstum des natürlichen und biologischen Segments spiegelt diesen Wandel wider, wobei Unternehmen wie Procter & Gamble und Unilever ihr Engagement für sauberere Formulierungen in ihren Nachhaltigkeitsberichten hervorheben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch herkömmliche Shampoos | -0.9% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität hemmt das Marktwachstum | -0.7% | Schwellenmärkte, preisbewusste Segmente | Mittelfristig (3–4 Jahre) |

| Vorhandensein von Fälschungsprodukten | -0.5% | Kernregion Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (3–4 Jahre) |

| Begrenzte Marktdurchdringung | -0.4% | Ländliche Gebiete weltweit, unterversorgte Regionen | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch herkömmliche Shampoos

Das Marktwachstum steht vor einer bemerkenswerten Herausforderung aufgrund der verschwimmenden Grenzen zwischen Standard- und medizinischen Shampooformulierungen. Mainstream-Marken fügen nun Wirkstoffe, die einst ausschließlich medizinischen Produkten vorbehalten waren, in ihre Angebote ein. Dieser Trend ist im Anti-Schuppen-Segment am ausgeprägtesten. Laut der Amerikanischen Akademie für Dermatologie (AAD) wird der Einsatz von antimykotischen und entzündungshemmenden Mitteln in Shampoos zur Behandlung von Kopfhauterkrankungen zunehmend empfohlen. Dabei integrieren herkömmliche Shampoos zunehmend milde Dosierungen dieser Mittel. Ein Paradebeispiel für diesen Wandel ist das Anti-Schuppen-Shampoo von CeraVe. Auf der Grundlage seiner Hautpflegekompetenz hat CeraVe ein Produkt entwickelt, das nicht nur Schuppen beseitigt, sondern auch die Kopfhautbarriere schützt und geschickt die Grenze zwischen herkömmlichen und medizinischen Shampoos überbrückt.

Preissensibilität hemmt das Marktwachstum

Preissensibilität stellt ein erhebliches Hemmnis im Markt für medizinische Shampoos dar. Verbraucher vergleichen häufig die Kosten von medizinischen Shampoos mit regulären Shampoos, die im Allgemeinen erschwinglicher sind. Personen, die an leichten Kopfhauterkrankungen leiden, können sich beispielsweise für rezeptfreie Alternativen oder Hausmittel entscheiden, anstatt in teurere medizinische Shampoos zu investieren. Darüber hinaus wird die Einführung von medizinischen Shampoos in preissensiblen Regionen weiter gehemmt, da Verbraucher die Kosten gegenüber spezialisierten Vorteilen priorisieren. Diese Herausforderung ist besonders in Entwicklungsländern evident, wo das verfügbare Einkommen geringer ist und Verbraucher eher kostengünstige Lösungen suchen. In Ländern wie Indien und Indonesien, wo ein großer Teil der Bevölkerung zur mittleren oder einkommensschwachen Gruppe gehört, schrecken die hohen Kosten für medizinische Shampoos Verbraucher häufig vom Kauf ab. Darüber hinaus können Verbraucher selbst in entwickelten Märkten zögern, medizinische Shampoos zu kaufen, es sei denn, sie nehmen einen klaren und unmittelbaren Bedarf wahr, wie z. B. starke Schuppen oder Kopfhautinfektionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoff: Konventionell dominiert, Natürlich beschleunigt

Im Jahr 2025 dominierten konventionelle/synthetische medizinische Shampoos den Markt mit einem beherrschenden Anteil von 76,68 %. Diese starke Position ist größtenteils auf die nachgewiesene Wirksamkeit von Wirkstoffen wie Ketoconazol und Steinkohlenteer zurückzuführen, die beide breitere regulatorische Zulassungen erhalten haben. Diese Shampoos werden aufgrund ihrer therapeutischen Eigenschaften häufig zur Behandlung verschiedener Kopfhauterkrankungen eingesetzt, darunter Schuppen, seborrhoische Dermatitis und Psoriasis. Die Aufnahme von Wirkstoffen wie Ketoconazol, bekannt für seine antimykotischen Eigenschaften, und Steinkohlenteer, anerkannt für seine Fähigkeit, Schuppung und Juckreiz zu reduzieren, hat ihre Wirksamkeit erheblich gesteigert.

Dennoch gewinnt das natürliche/biologische Segment an Dynamik und verzeichnet für 2026–2031 eine CAGR von 5,17 %, da Verbraucher zunehmend Bedenken hinsichtlich einer längeren Exposition gegenüber synthetischen Chemikalien äußern. Dieser Trend ist besonders im Premiumsegment ausgeprägt, wo Marken auf botanische Alternativen umsteigen und ähnliche Wirksamkeit erzielen, während sie die Nachhaltigkeit verbessern. Innovationen tendieren nun zu Hybridformulierungen, die klinisch validierte synthetische Wirkstoffe mit natürlichen beruhigenden Mitteln verbinden und so Bedenken hinsichtlich Wirksamkeit und Nebenwirkungen effektiv angehen. Regulatorische Veränderungen, insbesondere der Modernization of Cosmetics Regulation Act der FDA, beschleunigen diese Entwicklung, indem sie strenge Sicherheitsstandards einführen, die zu natürlich gewonnenen Inhaltsstoffen mit nachgewiesener Sicherheit tendieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Dominanz der Erwachsenen mit Wachstumspotenzial im Kinderbereich

Im Jahr 2025 dominieren Erwachsene den Markt für medizinische Shampoos mit einem beherrschenden Anteil von 97,71 %. Diese Dominanz unterstreicht ihre erhöhte Anfälligkeit für Kopfhautprobleme wie Schuppen, Psoriasis und seborrhoische Dermatitis, die gezielte Behandlungen erfordern. Das wachsende Bewusstsein für die Kopfhautgesundheit bei Erwachsenen, kombiniert mit der Verfügbarkeit fortschrittlicher medizinischer Shampoos mit spezialisierten Lösungen, hat erheblich zum Marktanteil dieses Segments beigetragen. Darüber hinaus treibt die zunehmende Präferenz für Premium- und von Dermatologen empfohlene Produkte die Nachfrage in dieser Kategorie weiter an, da Verbraucher wirksame und klinisch bewährte Mittel für ihre Kopfhautprobleme priorisieren.

Das Kindersegment hingegen ist zwar kleiner, befindet sich aber auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 4,98 % von 2026 bis 2031. Dieses Wachstum wird in erster Linie durch die erhöhte elterliche Wachsamkeit gegenüber frühen Kopfhauterkrankungen wie Milchschorf und leichten Schuppen angetrieben, die sanfte, aber wirksame Lösungen erfordern. Das Aufkommen milderer, kindgerechter Produkte, die mit sicheren und nicht reizenden Inhaltsstoffen formuliert sind, hat die Expansion dieses Segments weiter vorangetrieben. Eltern suchen zunehmend nach Shampoos, die speziell auf die empfindliche Kopfhaut von Kindern zugeschnitten sind und sowohl Sicherheit als auch Wirksamkeit gewährleisten. Das wachsende Bewusstsein für Kopfhautpflege bei Kindern und die zunehmende Verfügbarkeit pädiatrischer Dermatologieprodukte sollen die Dynamik des Wachstums dieses Segments während des Prognosezeitraums aufrechterhalten.

Nach Vertriebskanal: Fachgeschäfte führen, Online-Einzelhandelsgeschäfte gewinnen an Dynamik

Fachgeschäfte halten im Jahr 2025 einen bedeutenden Anteil von 36,74 % am Markt für medizinische Shampoos. Diese Dominanz ist in erster Linie auf das Vorhandensein von geschultem Personal zurückzuführen, das fachkundige Beratung zu krankheitsspezifischen Protokollen bietet. Diese Geschäfte bieten ein personalisiertes Einkaufserlebnis und stellen sicher, dass Kunden maßgeschneiderte Empfehlungen basierend auf ihren individuellen Bedürfnissen erhalten. Die Verfügbarkeit professioneller Beratung schafft Vertrauen bei den Verbrauchern und macht Fachgeschäfte zu einer bevorzugten Wahl für den Kauf von medizinischen Shampoos. Darüber hinaus ermöglicht die Ladenumgebung den Kunden, Produkte physisch zu prüfen, was ihr Einkaufserlebnis weiter verbessert.

Andererseits entwickeln sich Online-Einzelhandelsplattformen zu einem wichtigen Wachstumstreiber im Markt für medizinische Shampoos und weisen eine starke CAGR von 5,33 % auf. Die Bequemlichkeit des diskreten Kaufs und der Zugang zu reichhaltigeren Bildungsinhalten sind wesentliche Faktoren, die dieses Wachstum antreiben. Online-Plattformen bedienen Verbraucher, die Privatsphäre und detaillierte Produktinformationen suchen, die in physischen Geschäften oft nicht verfügbar sind. Abonnementmodelle haben in diesem Kanal an Bedeutung gewonnen, insbesondere bei chronischen Erkrankungen, da sie Nachfüllzyklen rationalisieren. Funktionen wie automatische Nachfülloptionen minimieren nicht nur Therapieunterbrechungen, sondern fördern auch die Markentreue, indem sie eine konsistente Produktverfügbarkeit sicherstellen. Darüber hinaus bieten Online-Plattformen den Vorteil einer breiteren Produktauswahl, wettbewerbsfähiger Preisgestaltung und der Möglichkeit, Bewertungen und Beurteilungen zu vergleichen, was das gesamte Einkaufserlebnis verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das 31,08 % des globalen Umsatzes ausmacht, soll mit einer prognostizierten CAGR von 5,62 % führen. In städtischen Gebieten Chinas, Indiens und Japans nennen die Bewohner Umweltverschmutzung, hartes Wasser und hohe Luftfeuchtigkeit als Ursachen für Kopfhautreizungen, was die häufige Verwendung therapeutischer Reinigungsmittel fördert. Beauty-Tech-Apps in diesen Ländern integrieren nun Kopfhaut-Scanner-Zubehör und bieten regimespezifische Produktempfehlungen. Dies steigert nicht nur die Inlandsnachfrage, sondern ebnet auch den Weg für grenzüberschreitende Exporte. In Südkorea betonen staatlich geförderte Aufklärungskampagnen routinemäßige Kopfhautuntersuchungen als integralen Bestandteil der ganzheitlichen Gesundheit, was die Verwendung von medizinischen Shampoos im Alltag weiter verankert.

Nordamerika ist der zweitgrößte Markt nach Wert. Die Region profitiert von laufenden dermatologischen Innovationen, einem Versicherungsrahmen, der Teilerstattungen für verschreibungspflichtige Shampoos bietet, und Online-Dermatologiediensten, die von Apothekern zusammengestellte Mischungen direkt an Verbraucher liefern. Große Einzelhändler widmen nun spezifische Bereiche für medizinische Haarpflegeprodukte und platzieren sie strategisch neben Mainstream-Shampoos. Ein wachsender „Skinification”-Trend veranlasst Verbraucher, ihre Kopfhaut mit der gleichen Bedeutung wie die Gesichtshaut zu behandeln, was etablierte Gesichtspflegemarken dazu veranlasst, Inhaltsstoffe wie Niacinamid und Salicylsäure für Kopfhautanwendungen anzupassen. Europa weist hohe Pro-Kopf-Ausgaben für Haarpflege auf, aber seine Wachstumsrate hinkt aufgrund der bereits tiefen Marktdurchdringung hinterher. Während die harmonisierte Kosmetikverordnung der EU den Markteintritt für konforme Formulierungen in den Mitgliedstaaten vereinfacht, erhöhen strenge Konservierungsmittelvorschriften die Forschungs- und Entwicklungskosten. Infolgedessen gewinnen natürliche und biologische Produkte in Deutschland, Italien und den nordischen Ländern an Bedeutung, wo ethische Beschaffung und vegane Ansprüche Käufe antreiben. Südamerika, der Nahe Osten und Afrika generieren zwar geringere Umsätze, verzeichnen aber vielversprechendes Wachstum im mittleren einstelligen Bereich. Verbesserter Internetzugang und der Aufstieg des Social Commerce beleuchten Nischenprobleme, von schwangerschaftsbedingten Kopfhautempfindlichkeiten bis hin zu seborrhoischen Erkrankungen im Zusammenhang mit dem Tragen von Hijabs.

Wettbewerbslandschaft

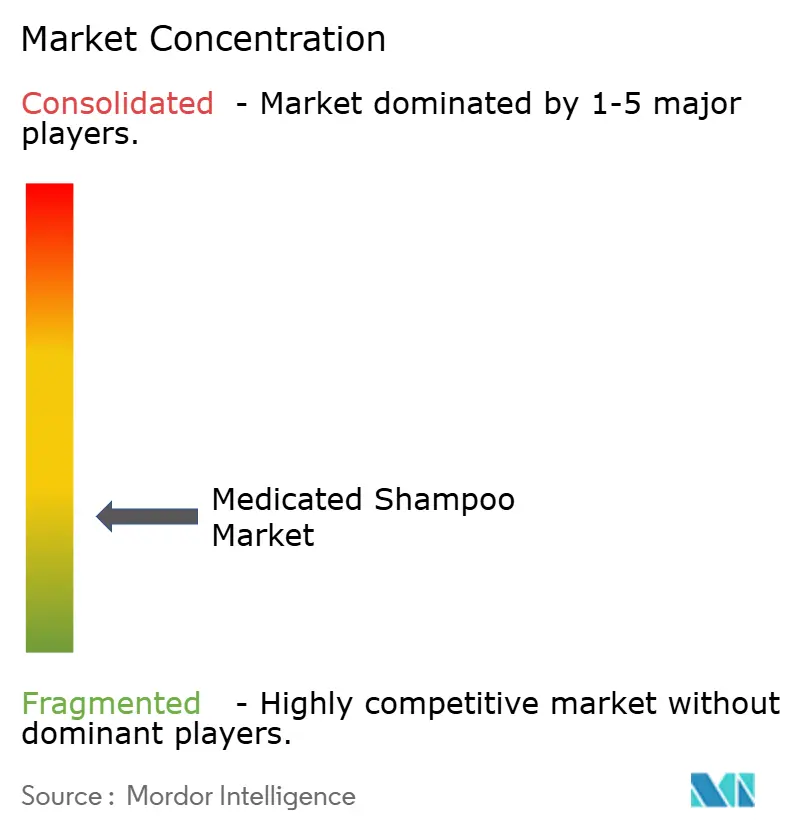

Mit einem Konzentrationsgrad von 3 von 10 zeigt der Markt für medizinische Shampoos seine stark fragmentierte Natur. Der Markt ist durch das Vorhandensein zahlreicher Akteure gekennzeichnet, die von globalen Großkonzernen bis hin zu regionalen und lokalen Herstellern reichen. Diese Fragmentierung schafft intensiven Wettbewerb, da Unternehmen bestrebt sind, ihre Produkte durch innovative Formulierungen, gezielte Marketingstrategien und wettbewerbsfähige Preisgestaltung zu differenzieren. Führende Marken wie Head & Shoulders und Nizoral konzentrieren sich beispielsweise darauf, ihr starkes Markenkapital und ihre umfangreichen Vertriebsnetze zu nutzen, um ihre Marktpositionen zu behaupten. Kleinere und regionale Akteure hingegen konkurrieren häufig durch das Angebot von Nischenprodukten, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind, wie Shampoos gegen Schuppen, Psoriasis oder seborrhoische Dermatitis.

Diese kleineren Akteure betonen häufig natürliche oder biologische Inhaltsstoffe, um gesundheitsbewusste Verbraucher anzusprechen. Marken wie Jason Natural und Avalon Organics haben sich beispielsweise eine Nische geschaffen, indem sie die Verwendung pflanzlicher Inhaltsstoffe fördern und auf aggressive Chemikalien verzichten. Dieser Ansatz ermöglicht es ihnen, trotz ihrer begrenzten Ressourcen im Vergleich zu größeren Wettbewerbern eine treue Kundenbasis zu gewinnen. Darüber hinaus gewinnen Handelsmarken von Einzelhändlern an Bedeutung, da sie kostengünstige Alternativen zu Marken-Medizinshampoos bieten. Dies verschärft den Wettbewerb im Markt weiter, da Verbrauchern eine breite Auswahl an Optionen in verschiedenen Preisklassen und Produktkategorien geboten wird.

Die fragmentierte Natur des Marktes fördert auch Chancen für Innovation und Partnerschaften. Unternehmen investieren zunehmend in Forschung und Entwicklung, um fortschrittliche medizinische Shampoos mit multifunktionalen Vorteilen einzuführen, wie z. B. Anti-Schuppen-Eigenschaften kombiniert mit Kopfhautpflege. Kooperationen zwischen Pharmaunternehmen und Kosmetikmarken werden immer häufiger und ermöglichen die Entwicklung von Produkten, die therapeutische Wirksamkeit mit ästhetischer Attraktivität verbinden. Partnerschaften zwischen dermatologiefokussierten Unternehmen und Körperpflegeunternehmen haben beispielsweise zur Einführung von medizinischen Shampoos geführt, die sowohl medizinische Erkrankungen als auch kosmetische Anliegen ansprechen. Diese Wettbewerbslandschaft stellt sicher, dass der Markt für medizinische Shampoos dynamisch bleibt und sich weiterentwickelt, um den vielfältigen Verbraucherbedürfnissen gerecht zu werden.

Marktführer im Bereich medizinische Shampoos

Hain Celestial Group, Inc.

Shiseido Company

Procter & Gamble Company

Unilever PLC

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: CeraVe brachte sein Anti-Schuppen-Shampoo- und Conditioner-System auf den Markt, das sichtbare Schuppen beseitigt und gleichzeitig die Kopfhautbarriere schützt. Die Produkte helfen, leichte bis mittelschwere Schuppensymptome zu reduzieren und gesundes, weiches Haar zu erhalten.

- November 2024: Raven Innovations stellte RestoraScalp vor, ein medizinisches Trockenshampoo, das Kopfhautbehandlung mit Haarpflegevorteilen kombiniert. Das Produkt behandelt häufige Kopfhauterkrankungen und verbessert gleichzeitig die allgemeine Haargesundheit und das Erscheinungsbild durch seine spezialisierte Formel.

- August 2024: Elevai Labs Inc. brachte das S-Series Root Renewal System auf den Markt, das proprietäre PREx Exosomes™- und Y100™-Technologien enthält, die darauf ausgelegt sind, die Kopfhaut- und Haargesundheit auf zellulärer Ebene zu verbessern.

- April 2024: Epres stellte sein Healthy Hair Shampoo und seinen Conditioner mit Biodiffusion-Technologie vor. Die patentierte Technologie ermöglicht eine schnellere Trocknungszeit und kontinuierliche Haarpflege nach dem Trocknen, stärkt die Haarstruktur und verbessert die allgemeine Gesundheit. Diese Ergänzung erweitert das Haarpflegeproduktportfolio des Unternehmens und geht gleichzeitig auf die Verbrauchernachfrage nach effizienten und regenerativen Haarbehandlungen ein.

Umfang des globalen Berichts über den Markt für medizinische Shampoos

Medizinisches Shampoo ist eine Art Shampoo, das spezifische Wirkstoffe enthält, die zur Behandlung oder Vorbeugung verschiedener Kopfhaut- und Haarerkrankungen entwickelt wurden. Der globale Markt für medizinische Shampoos ist nach Inhaltsstoff, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Inhaltsstoff ist der Markt in konventionell und biologisch segmentiert. Nach Endverbraucher ist der Markt in Kinder und Erwachsene segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Konventionell/Synthetisch |

| Natürlich/Biologisch |

| Kinder |

| Erwachsene |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltsstoff | Konventionell/Synthetisch | |

| Natürlich/Biologisch | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Shampoos?

Die Marktgröße für medizinische Shampoos beträgt im Jahr 2026 USD 13,02 Milliarden und soll bis 2031 USD 15,92 Milliarden erreichen.

Welche Region führt den Markt für medizinische Shampoos an?

Asien-Pazifik führt mit einem Umsatzanteil von 31,08 % im Jahr 2025 und verzeichnet bis 2031 die schnellste CAGR von 5,62 %.

Gewinnen natürliche Formulierungen gegenüber synthetischen medizinischen Shampoos an Boden?

Ja. Natürliche und biologische Varianten wachsen mit einer CAGR von 5,17 % und übertreffen synthetische Produkte, was Hybridformulierungsstrategien fördert.

Warum sind Online-Kanäle in dieser Kategorie wichtig?

Online-Händler expandieren mit einer CAGR von 5,33 %, indem sie Privatsphäre, breitere Sortimente, Abonnementbequemlichkeit und Bildungsinhalte bieten, die das Zustandsmanagement unterstützen.

Seite zuletzt aktualisiert am: