Marktgröße und Marktanteil für Mullbindenrollen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mullbindenrollen durch Mordor Intelligence

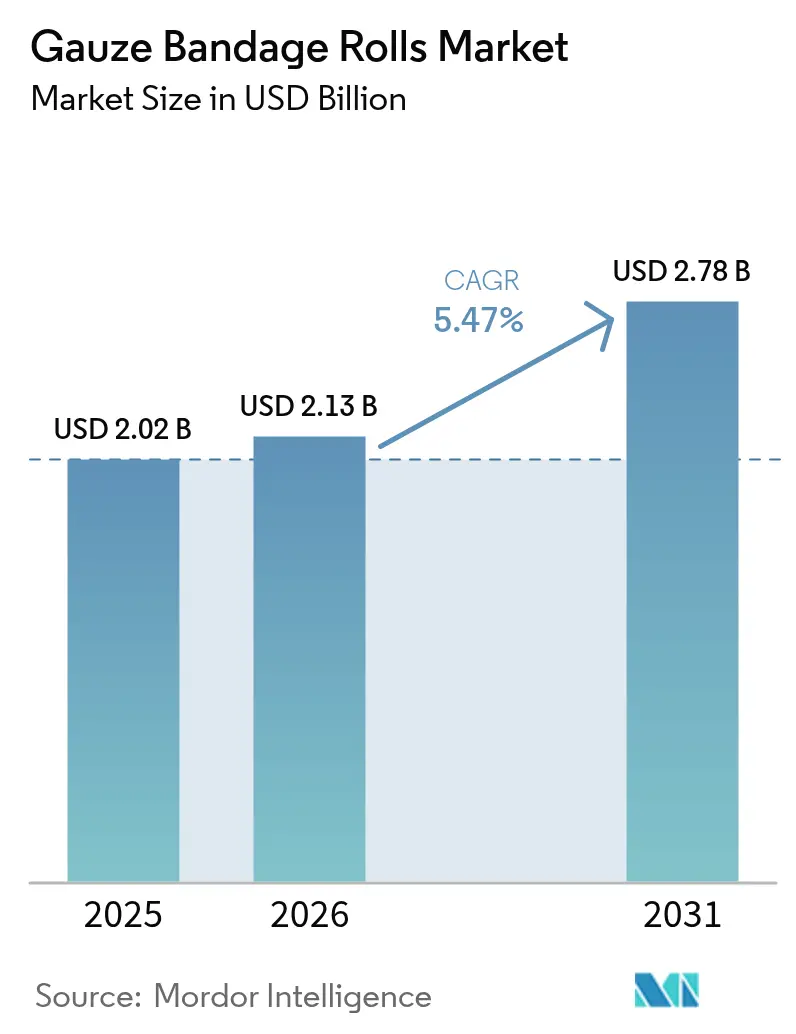

Der Markt für Mullbindenrollen wurde im Jahr 2025 auf 2,02 Milliarden USD geschätzt und soll von 2,13 Milliarden USD im Jahr 2026 auf 2,78 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da minimalinvasive und robotergestützte Operationen zunehmen, die ambulanten Volumina steigen und Gesundheitssysteme bei einfachen Verbandsmitteln zunehmend auf Infektionspräventionseigenschaften setzen. Anbieter bevorzugen Mullrollen, die mit röntgenopaken Fäden oder antimikrobiellen Mitteln ausgestattet sind und modernen Bildgebungs- und Sicherheitsprotokollen entsprechen. Gleichzeitig erhöht die Rückverlagerung der medizinischen Textilproduktion in die Vereinigten Staaten und Europa die Versorgungskettensicherheit als Beschaffungskriterium. Digitale Beschaffungskanäle gestalten den Wettbewerb weiter um, indem sie Herstellern ermöglichen, Zwischenhändler zu umgehen und direkt mit Endnutzern zu interagieren.

Wichtigste Erkenntnisse des Berichts

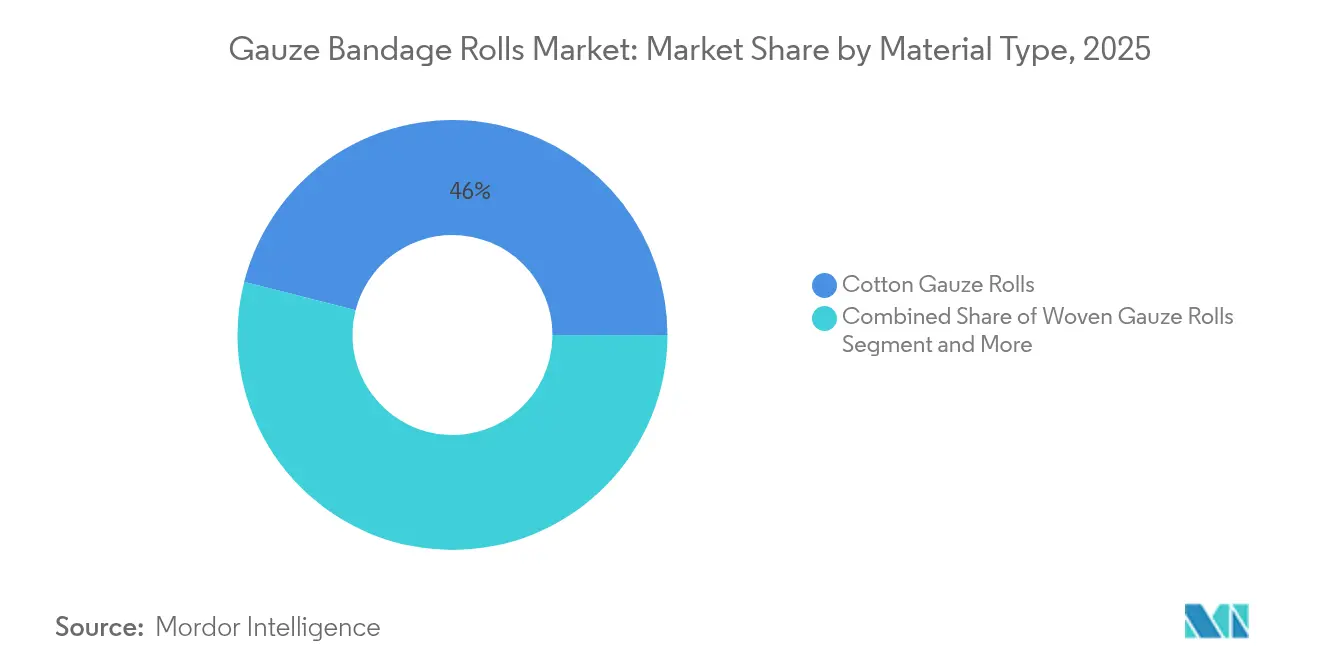

- Nach Material führten Baumwollmullrollen im Jahr 2025 mit einem Umsatzanteil von 46,02 %, während antimikrobielle und imprägnierte Varianten bis 2031 mit einer CAGR von 9,05 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 51,12 % des Marktanteils für Mullbindenrollen auf chirurgische Wunden, während die Versorgung chronischer Wunden mit einer CAGR von 7,42 % bis 2031 expandiert.

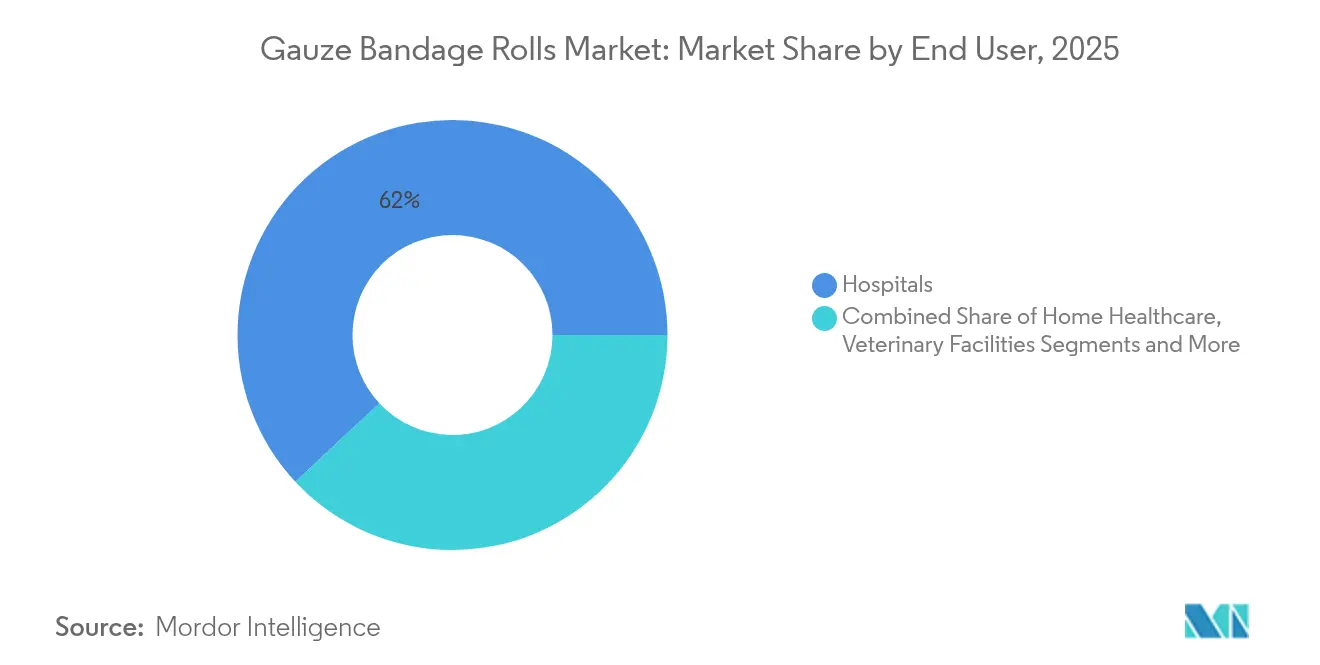

- Nach Endnutzer entfielen im Jahr 2025 61,95 % des Marktvolumens für Mullbindenrollen auf Krankenhäuser; die häusliche Gesundheitsversorgung verzeichnet mit 7,28 % CAGR bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal hielten Direktausschreibungen und GPOs im Jahr 2025 einen Anteil von 41,88 %, doch Online-Apotheken sollen bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,25 %, während für den asiatisch-pazifischen Raum die höchste CAGR von 10,1 % zwischen 2026 und 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mullbindenrollen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigendes Volumen minimalinvasiver und robotergestützter Operationen | +1.2% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum ambulanter/ASC-Wundverschlüsse | +0.8% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Masseneinkaufsprogramme in China und Indien | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rückverlagerung der US-amerikanischen/EU-Medizintextil-Lieferketten | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommen röntgenopaker Mullrollen für KI-gestützte Bildgebung | +0.3% | Zunächst entwickelte Märkte, später global | Langfristig (≥ 4 Jahre) |

| Zunehmende Traumaverbandskästen für NATO- und QUAD-Streitkräfte | +0.2% | Nordamerika, Europa, asiatisch-pazifischer Raum Verteidigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen minimalinvasiver und robotergestützter Operationen

Robotergestützte Eingriffe erfordern kleine Schnitte, die Mullverbände mit geringem Faserausfall und hoher Saugfähigkeit erfordern, um präzise chirurgische Felder zu schützen. Röntgenopake Garne ermöglichen es Chirurgen und KI-gestützten Bildgebungssystemen, die Entfernung vor dem Wundverschluss zu bestätigen und so das Risiko zurückgebliebener Tupfer zu verringern. Krankenhausversorgungsmanager betrachten fortschrittliche Mulltücher nun als regulierte Medizinprodukte, die validierte Leistungsdaten vor dem Kauf erfordern. Da mehr robotergestützte Eingriffe in ambulante Zentren verlagert werden, bevorzugen Beschaffungsteams Premium-Formulierungen, die die Genesung unter eingeschränkter klinischer Aufsicht beschleunigen. Das Ergebnis ist eine nachhaltige Nachfrage nach Spezialprodukten im Markt für Mullbindenrollen, selbst wenn die chirurgische Technologie selbst ausgereifter wird.

Schnelles Wachstum ambulanter/ASC-Wundverschlüsse

Ambulante Operationszentren (ASCs) bevorzugen Verbandsmittel, die postoperative Besuche minimieren und die Selbstversorgung der Patienten fördern. Mullverbände, die für längere Tragedauer und Feuchtigkeitskontrolle ausgelegt sind, gewinnen daher Aufträge, wenn die Gesamtbehandlungskosten – und nicht der Anschaffungspreis – die Beschaffung leiten. Klinische Direktoren bewerten Verbandsmittel zunehmend nach ihrer Fähigkeit, Komfortwerte aufrechtzuerhalten und ungeplante Konsultationen zu reduzieren, wodurch Mullverbände von einem Massenartikel zu einem Qualitätsmessindikator werden. Hersteller, die Ergebnisdaten liefern, verschaffen sich einen Vorteil im Markt für Mullbindenrollen, da viele ambulante Operationszentren die Verbandsmittelleistung nun in Akkreditierungsprüfungen einbeziehen.

Staatliche Masseneinkaufsprogramme in China und Indien treiben Ausschreibungsvolumina an

Chinas zentralisierte Ausschreibungen bündeln medizinische Verbrauchsmaterialien in Mengen-Preis-Verträge, die Margen komprimieren, aber enorme Aufträge garantieren. Indiens parallele Beschaffungsmaßnahmen treiben ähnliche Größenordnungen an und zwingen multinationale Lieferanten, die Produktion zu lokalisieren oder den Ausschluss zu riskieren. Ausschreibungsunterlagen legen nun grundlegende antimikrobielle Leistungsstandards fest und erhöhen so die funktionale Grundlinie kostengünstiger Produkte. Unternehmen mit inländischen Werken oder Technologietransfervereinbarungen erlangen daher Prioritätsstatus im Markt für Mullbindenrollen im asiatisch-pazifischen Raum.

Rückverlagerung der US-amerikanischen/EU-Medizintextil-Lieferketten nach COVID-19

Engpässe während der Pandemie veranlassten politische Entscheidungsträger, die inländische Mullproduktion zu subventionieren, wodurch Versorgungssicherheit Teil der Wertanalyse wurde. Gruppenbestellorganisationen (GPOs) in den Vereinigten Staaten vergeben Präferenzpunkte an Anbieter, die eine regionale Fertigungsredundanz nachweisen[1]Rechnungshof der Vereinigten Staaten, "Owens & Minor Distribution, Inc.; Cardinal Health 200, LLC; Concordance Healthcare Solutions," gao.gov. Europäische Käufer wenden ähnliche Kriterien an, da neue Änderungen der Medizinprodukteverordnung die Rückverfolgbarkeitsanforderungen verschärfen. Für Unternehmen, die sowohl Compliance als auch räumliche Nähe nachweisen können, werden damit Preisaufschläge erzielbar, was höhere Arbeitskosten ausgleicht und die Marktbindung im Markt für Mullbindenrollen erhöht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Substitution durch fortschrittliche Hydrokolloide und Schaumstoffverbände | -0.7% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Baumwollpreisvolatilität komprimiert Margen | -0.5% | Global, insbesondere kostensensible Märkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Einwegkunststoffen belasten die Akzeptanz synthetisch gewebter Mullbinden | -0.3% | Europa und Nordamerika, global ausweitung | Mittelfristig (2–4 Jahre) |

| Dezentral gedruckte 3D-Verbände in großen IDNs | -0.2% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch fortschrittliche Hydrokolloide und Schaumstoffverbände

Schaumstoffverbände erzielen eine überlegene Feuchtigkeitsbalance und reduzieren die Wechselhäufigkeit, was die Heilungszeit im Vergleich zu herkömmlichen Mullverbänden oft verkürzt. Wenn der Pflegeaufwand berücksichtigt wird, können die Gesamtkosten zugunsten von Schaumstoff ausfallen, selbst bei höheren Stückpreisen, was Formulierungsänderungen in Kliniken für chronische Wunden auslöst. Hersteller von Mullverbänden reagieren mit antimikrobiellen Beschichtungen oder Hydrogelschichten, doch die Leistungslücke bleibt bei stark exsudierenden Wunden bestehen. Die institutionelle Umstellung auf leistungsbasierte Vergütung dämpft daher die Volumenzunahme im Markt für Mullbindenrollen.

Baumwollpreisvolatilität komprimiert Margen

Schwankende globale Baumwollpreise, die für 2025 zwischen 66 und 79 Cent pro Pfund prognostiziert werden, komprimieren die Betriebsmargen, da ausschreibungsbasierte Käufer Mid-Contract-Preiserhöhungen ablehnen[2]Yangxuan Liu, "Baumwollausblick und Marktlage 2025," Erweiterungsdienst der Universität Georgia, extension.uga.edu. Einige Hersteller sichern sich mit synthetischen Mischungen ab, doch Krankenhauseinkäufer bleiben vorsichtig bei der Substitution durch nicht bewährte Fasern. Längerfristige Verträge, die Preise festschreiben, übertragen das Rohstoffrisiko auf die Hersteller und stellen Unternehmen ohne diversifiziertes Materialportfolio im Markt für Mullbindenrollen vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Funktionale Zusatzstoffe verändern Wettbewerbsgrenzen

Baumwollrollen hielten im Jahr 2025 einen Umsatzanteil von 46,02 % und bestätigten damit ihre etablierte klinische Akzeptanz und niedrigen Stückkosten. Antimikrobielle und imprägnierte Mullverbände – häufig mit Silber, PHMB oder Honig – wachsen mit 9,05 % CAGR am schnellsten und spiegeln die Infektionskontrollvorgaben in der Akut- und Nachakutversorgung wider. Das Marktvolumen für Mullbindenrollen dieser verbesserten Produkte wird sich voraussichtlich bis 2030 mehr als verdoppeln, was Investitionen in Forschung und Entwicklung fördert. Nicht gewebte Viskose- und Polyestermischungen gewinnen in orthopädischen Operationssälen an Bedeutung, da sie weniger Fasern abgeben und das Risiko einer Granulomabildung verringern. Elastische Rollen halten eine Nischennachfrage in der Kompressionstherapie aufrecht, während röntgendetektierbare Varianten chirurgische Standards bleiben.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf Absorptionskinetik, bakterielle Abtötungsprofile und Bildgebungskompatibilität und nicht mehr auf bloße Fadenzahl. Die regulatorischen Anforderungen haben sich entsprechend verschärft: Hersteller müssen Labor- und In-vivo-Daten liefern, um 510(k)-Zulassungen in den Vereinigten Staaten oder CE-Kennzeichnungen in Europa zu erhalten. Kleinere Unternehmen lizenzieren Beschichtungstechnologien häufig aus, um schnell zu skalieren, während multinationale Konzerne die Baumwollversorgung vertikal integrieren, um das Rohstoffrisiko zu mindern. Infolgedessen erlebt der Markt für Mullbindenrollen eine Konvergenz von Textiltechnik und pharmazeutischem Know-how.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Anwendung: Chirurgische Dominanz trifft auf Dynamik der Versorgung chronischer Wunden

Chirurgische Wunden generierten im Jahr 2025 51,12 % des Umsatzes, getragen durch die standardisierte Nutzung in Operationssälen weltweit. Sorgfältige Zählprotokolle und die Notwendigkeit röntgenopaker Markierungen verstärken den Mullverbrauch pro Eingriff und sichern hohe Basisvolumina. Chronische Wunden – diabetische Fußgeschwüre, Venengeschwüre, Druckgeschwüre – verzeichnen jedoch mit einer CAGR von 7,42 % die schnellste Expansion, da die Bevölkerungsalterung und die Diabetesprävalenz steigen. Das Marktvolumen für Mullbindenrollen bei Anwendungen in der Chronikversorgung profitiert von der Ausweitung der häuslichen Gesundheitsversorgung, wo Pflegepersonen vertraute, kostengünstige Verbandsmittel mit antimikrobiellen Mitteln bevorzugen.

Trauma- und Verbrennungsstationen verlassen sich weiterhin auf hochsaugfähige Mullverbände für das schnelle Exsudatmanagement, bevor Spezialverbände angelegt werden. Zahn- und HNO-Kliniken benötigen kleinere, hämostatische Schwämme, die sich an Kavitätsformen anpassen; diese Mikronischen-Formate fördern kundenspezifische Fertigungsläufe. Tierärzte übernehmen zunehmend humanmedizinische Mullverbände zur Behandlung von Heimtieren und tragen so zu einem inkrementellen Volumen bei. Über alle Anwendungen hinweg drängt die Kostenträgerkontrolle Kliniker dazu, die Auswirkungen von Verbandsmitteln auf Heilungsverläufe zu dokumentieren, was die Bedeutung veröffentlichter Evidenz im Markt für Mullbindenrollen erhöht.

Nach Endnutzer: Krankenhäuser dominieren weiterhin, häusliche Pflege wächst stark

Krankenhäuser machten im Jahr 2025 61,95 % der Lieferungen aus, bedingt durch konzentrierte chirurgische Volumina und zentralisierte Beschaffung. Sie bevorzugen Lieferanten, die Just-in-time-Lieferung und barcodierte Verpackungen für die Bestandskontrolle anbieten. Häusliche Gesundheitsdienste stellen jedoch mit einer CAGR von 7,28 % den am schnellsten wachsenden Kanal dar, da die Versorgung in die Gemeinschaft verlagert wird. Patienten, die postoperative Wunden zu Hause versorgen, benötigen klare Anweisungen und leicht zu öffnende Verpackungen, was Hersteller zu verbraucherorientierten Designs bewegt.

Ambulante Operationszentren (ASCs) verlangen kostenoptimierte, aber leistungsverifizierte Mullverbände, was die Vergütungsanforderungen widerspiegelt. Spezialisierte Wundkliniken kaufen höhermargige imprägnierte Rollen für chronische Geschwüre, während Militär- und Veterinärkäufer zusätzliche Haltbarkeit oder Gerinnungsfunktionalität vorschreiben. Die Bedienung dieser vielfältigen Kundenbasis erfordert segmentierte Vertriebsteams und Schulungsprogramme, was die Eintrittsbarrieren im Markt für Mullbindenrollen erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Vertriebskanal: Digitale Plattformen fordern etablierte Netzwerke heraus

Direktausschreibungen und GPOs hielten im Jahr 2025 41,88 % des Umsatzes und festigten damit den institutionellen Einfluss auf Hochvolumentransaktionen. Vertragslaufzeiten umfassen in der Regel drei Jahre und bündeln Mullverbände mit anderen Verbrauchsmaterialien, was Großlieferanten Cross-Selling-Hebel bietet. Online-Apotheken expandieren jedoch mit einer CAGR von 10,78 % und profitieren von der Zunahme elektronischer Rezepte und der Verbraucherpräferenz für Lieferung nach Hause. Kleine Kliniken und häusliche Pflegekräfte nutzen diese Portale, wenn Großverträge unpraktisch sind, und erweitern so die Reichweite des Marktes für Mullbindenrollen.

Traditionelle Distributoren passen sich an, indem sie Mehrwert-Logistikleistungen wie automatische Bestandsnachfüllung und Track-and-Trace-Dashboards anbieten. Hersteller, die in E-Commerce-Seiten investieren, erzielen höhere Margen und gewinnen Echtzeit-Verbrauchsdaten, die die Nachfrageplanung informieren. Regulierungsbehörden prüfen nun digitale Lieferketten auf die Einhaltung von Authentifizierungsanforderungen und zwingen Plattformen, Seriennummernverifizierungstools zu integrieren. Folglich entwickelt sich die Vertriebsstrategie im Markt für Mullbindenrollen von reinem Volumen zu datengestütztem Service.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,25 % des Umsatzes und spiegelt damit robuste chirurgische Volumina, die frühe Einführung robotergestützter Systeme und eine Premium-Vergütung für innovative Verbandsmittel wider. Pandemienachwirkende politische Maßnahmen, die die inländische Produktion belohnen, gewähren US-amerikanischen Werken Preisaufschläge, die teilweise höhere Löhne ausgleichen. Kanadas einheitliches Zahlerrahmen zentralisiert die Beschaffung und zwingt Lieferanten, Qualitätskennzahlen neben wettbewerbsfähigen Preisen nachzuweisen, während Mexikos Gesundheitsreform den Neubau von Krankenhäusern fördert, die kosteneffiziente baumwollbasierte Produkte bevorzugen. Insgesamt sichern diese Dynamiken die zentrale Rolle der Region im Markt für Mullbindenrollen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 10,1 % bis 2031 an, da China und Indien die universelle Krankenversicherungsabdeckung ausweiten. Chinas Mengen-Preis-Beschaffungsverträge standardisieren antimikrobielle Kriterien und treiben Skaleneffekte in mittleren Produktkategorien an. Indische Staatsausschreibungen spiegeln diesen Ansatz wider, doch segmentierte Preisstaffelungen fördern separate SKUs für öffentliche und private Käufer. Reife Märkte wie Japan und Südkorea legen Wert auf regulatorische Compliance und Umweltverpackungsvorschriften und ermutigen Lieferanten, in Lebenszyklusanalysen zu investieren. Die ASEAN-Nationen priorisieren derweil die Erschwinglichkeit und schaffen so einen zweigeteilten Markt für Mullbindenrollen, der sowohl globale Konzerne als auch agile inländische Unternehmen belohnt.

Europa verzeichnet eine stetige Expansion, die auf Nachhaltigkeitsvorgaben basiert. Die bevorstehende EU-Verpackungs- und Verpackungsabfallverordnung verpflichtet Mullhersteller, bis 2026 Recyclingmaterial einzubeziehen und recycelbare Verpackungen zu entwickeln. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Einführung fortschrittlicher Verbandsmittel für chronische Wunden und nutzen dabei evidenzbasierte Leitlinien. Südeuropäische Länder, die unter engeren fiskalischen Rahmenbedingungen operieren, priorisieren weiterhin kostengünstige Baumwollrollen und sichern das Volumen im Markt für Mullbindenrollen. Osteuropäische Beitrittsfonds modernisieren die Krankenhausinfrastruktur und erzeugen eine inkrementelle Nachfrage, um die globale und regionale Lieferanten durch Joint-Venture-Werke werben.

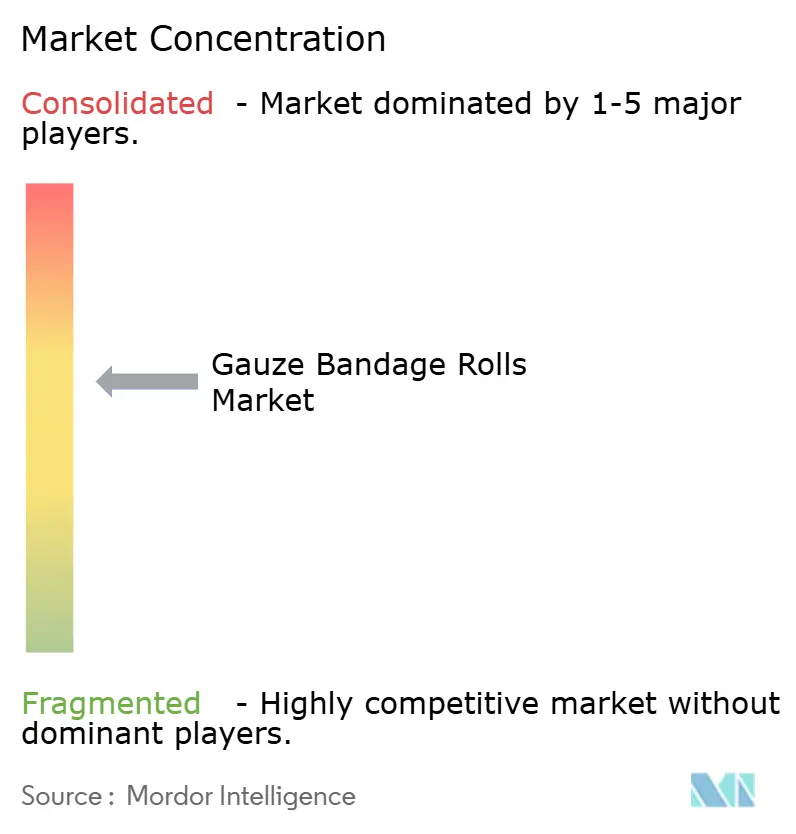

Wettbewerbslandschaft

Der Markt für Mullbindenrollen bleibt mäßig fragmentiert. Cardinal Health und Medline Industries verankern das multinationale Segment mit diversifizierten Portfolios und vertikal integrierter Fertigung. Der Wettbewerbsfokus verlagert sich von reinem Preis auf den Nachweis antimikrobieller Wirksamkeit, Röntgenopazität und Umweltkonformität.

Strategische Trends unterstreichen die vertikale Integration: Cardinal Health berichtet von inkrementellen Investitionsausgaben für Baumwollverarbeitungslinien, um Rohstoffschwankungen abzupuffern. Solventum investiert in Automatisierung, um die Produktionszuverlässigkeit zu steigern und den bevorstehenden Änderungen der FDA-Qualitätssystemverordnung zu entsprechen. Medline, das einen Börsengang plant, leitet Erlöse in den Ausbau von E-Commerce-Logistikkapazitäten um und sucht direkten Zugang zum schnell wachsenden Segment der häuslichen Gesundheitsversorgung. Mittelgroße asiatische Anbieter skalieren die Produktion durch staatliche Subventionen, die an Lokalisierungsvorschriften geknüpft sind, und verstärken so den Preisdruck in Ausschreibungsmärkten.

Technologische Disruption bringt Start-ups für intelligente Verbände hervor, die Sensoren integrieren, um Exsudatniveaus oder pH-Werte per Bluetooth zu übermitteln. Obwohl die Volumina noch gering sind, schließen multinationale Konzerne Lizenzvereinbarungen, um eine Desintermediation zu vermeiden. Verteidigungsaufträge für hämostatischen Mull, die nach rigorosen Feldversuchen vergeben werden, stärken die Glaubwürdigkeit von Lieferanten, die später an zivile Traumaeinheiten weiterverkaufen. Insgesamt belohnt der Markt für Mullbindenrollen Unternehmen, die Textilwissenschaft, antimikrobielle Chemie und digitale Lieferkettenkompetenz miteinander verbinden.

Marktführer der Mullbindenrollen-Branche

Cardinal Health

Dynarex Corp.

Medline Industries

BSN medical (Essity)

TROGE Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Forscher stellten einen peptidinfundierten Mull vor, der bakterielle Biofilme auflöst und einen neuartigen Ansatz zur Verhinderung schwer behandelbarer Infektionen bietet.

- August 2024: Ingenieure stellten einen porösen Xerogel-Mull vor, der Siliziumdioxid-Nanopartikel und Kalzium enthält und die Gerinnung bei unkontrollierten Blutungen beschleunigt.

Berichtsumfang des globalen Marktes für Mullbindenrollen

Mullbindenrollen werden in chirurgischen Verfahren weit verbreitet eingesetzt. Diese Mullbindenrollen werden auf der Grundlage von Fadenzahl, Reinheitsstandards, Sterilität und Herstellungsverfahren klassifiziert. Diese Mullverbände sind auch in verschiedenen Größen und Formen erhältlich und werden über dem betroffenen Bereich angebracht, um Bewegung zu verhindern, Kompression zu bieten und Sekrete aufzunehmen. Der Markt für Mullbindenrollen ist nach Materialtyp, Anwendung und Geografie segmentiert.

| Baumwoll-Mullrollen |

| Nicht gewebte Viskose-/Polyester-Mullrollen |

| Gewebte Mullrollen |

| Elastische Mullrollen |

| Antimikrobielle/imprägnierte Mullrollen |

| Röntgendetektierbare Mullrollen |

| Chirurgische Wunden |

| Chronische Wunden |

| Traumata und Verbrennungen |

| Zahn- und HNO-Eingriffe |

| Veterinärversorgung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken und Fachzentren |

| Häusliche Gesundheitsversorgung |

| Veterinäreinrichtungen |

| Militär- und Feldlazarette |

| Direktausschreibungen und GPOs |

| Distributor / Großhändler |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Baumwoll-Mullrollen | |

| Nicht gewebte Viskose-/Polyester-Mullrollen | ||

| Gewebte Mullrollen | ||

| Elastische Mullrollen | ||

| Antimikrobielle/imprägnierte Mullrollen | ||

| Röntgendetektierbare Mullrollen | ||

| Nach Anwendung | Chirurgische Wunden | |

| Chronische Wunden | ||

| Traumata und Verbrennungen | ||

| Zahn- und HNO-Eingriffe | ||

| Veterinärversorgung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken und Fachzentren | ||

| Häusliche Gesundheitsversorgung | ||

| Veterinäreinrichtungen | ||

| Militär- und Feldlazarette | ||

| Nach Vertriebskanal | Direktausschreibungen und GPOs | |

| Distributor / Großhändler | ||

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mullbindenrollen?

Im Jahr 2026 wurde er auf 2,13 Milliarden USD geschätzt und soll bis 2031 auf 2,78 Milliarden USD ansteigen.

Welche Materialkategorie wächst bei Mullbindenrollen am schnellsten?

Antimikrobielle und imprägnierte Varianten expandieren mit einer CAGR von 9,05 % und verzeichnen damit das höchste Wachstum unter allen Materialtypen.

Warum sind Online-Apotheken für Lieferanten von Mullrollen wichtig?

Sie sind der am schnellsten wachsende Kanal mit einer CAGR von 10,78 % und bieten direkten Zugang zu Käufern in der häuslichen Gesundheitsversorgung und zu kleinen Kliniken.

Welche Region wird bis 2031 die größte inkrementelle Nachfrage hinzufügen?

Der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 10,1 % wird den größten Anteil des neuen Volumens beisteuern.

Wie wirken sich regulatorische Änderungen auf Mullhersteller aus?

Strengere FDA- und EU-Anforderungen an Rückverfolgbarkeit, Qualitätssysteme und recycelbare Verpackungen zwingen Unternehmen, ihre Produktions- und Dokumentationsprozesse zu verbessern.

Seite zuletzt aktualisiert am: