Marktgröße und Marktanteil für Haptic-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

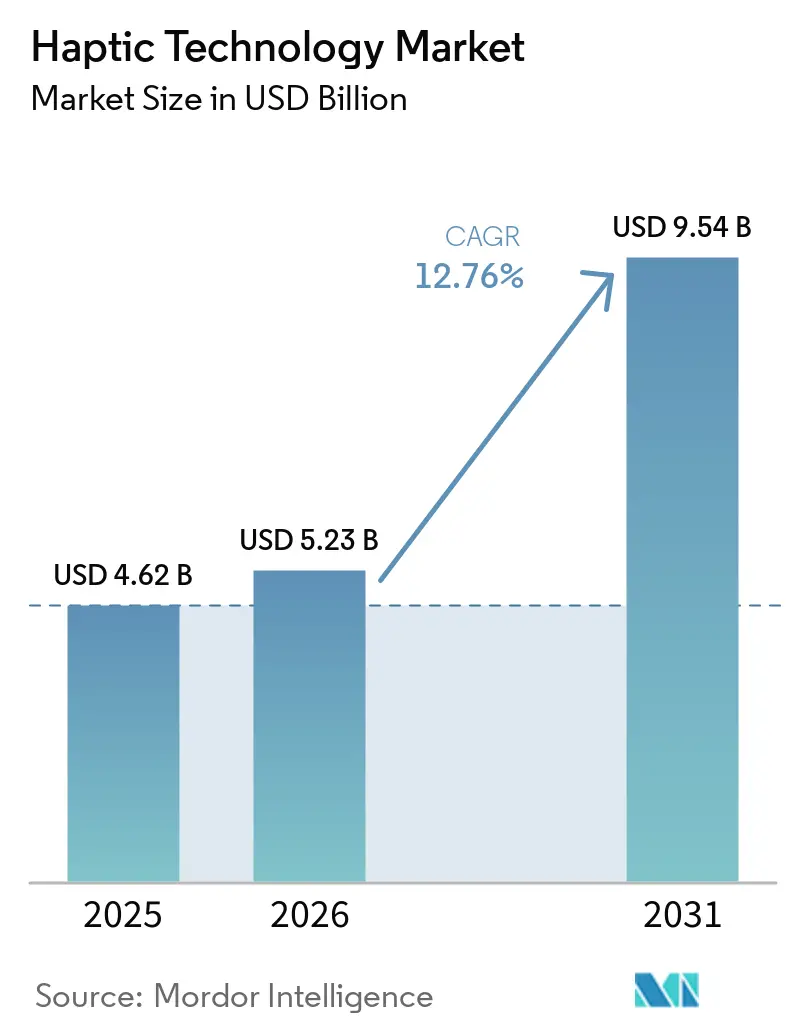

| Marktgröße (2026) | 5.23 Milliarden US-Dollar |

| Marktgröße (2031) | 9.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.76% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haptic-Technologie von Mordor Intelligence

Die Marktgröße für Haptic-Technologie wird voraussichtlich von USD 4,62 Milliarden im Jahr 2025 auf USD 5,23 Milliarden im Jahr 2026 steigen und bis 2031 USD 9,54 Milliarden erreichen, mit einer CAGR von 12,76 % über den Zeitraum 2026–2031. Ein Zusammenspiel aus Upgrades taktiler Smartphone-Schnittstellen, fortschrittlichen Fahrerassistenzsystemen im Automobilbereich, der Verbreitung von Extended-Reality-(XR-)Hardware und der Standardisierung von Gaming-Peripheriegeräten treibt die Nachfrage in Verbraucher- und Fachbereichen an. Hardware dominiert weiterhin den Umsatz, doch Software gewinnt an Bedeutung, da plattformübergreifende Autorenwerkzeuge zunehmend Verbreitung finden. Asien-Pazifik bleibt das volumenmäßige Zentrum aufgrund konzentrierter Smartphone-Lieferketten, während der Nahe Osten als die am schnellsten wachsende Region auf der Grundlage staatlicher XR-Programme hervortritt. In den Jahren 2024 und 2025 veröffentlichte Branchenstandards legen den Grundstein für plattformübergreifende Inhaltsportabilität und reduzieren Integrationshürden für Entwickler, auch wenn Fragen des geistigen Eigentums (IP) beim Lizenzieren weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

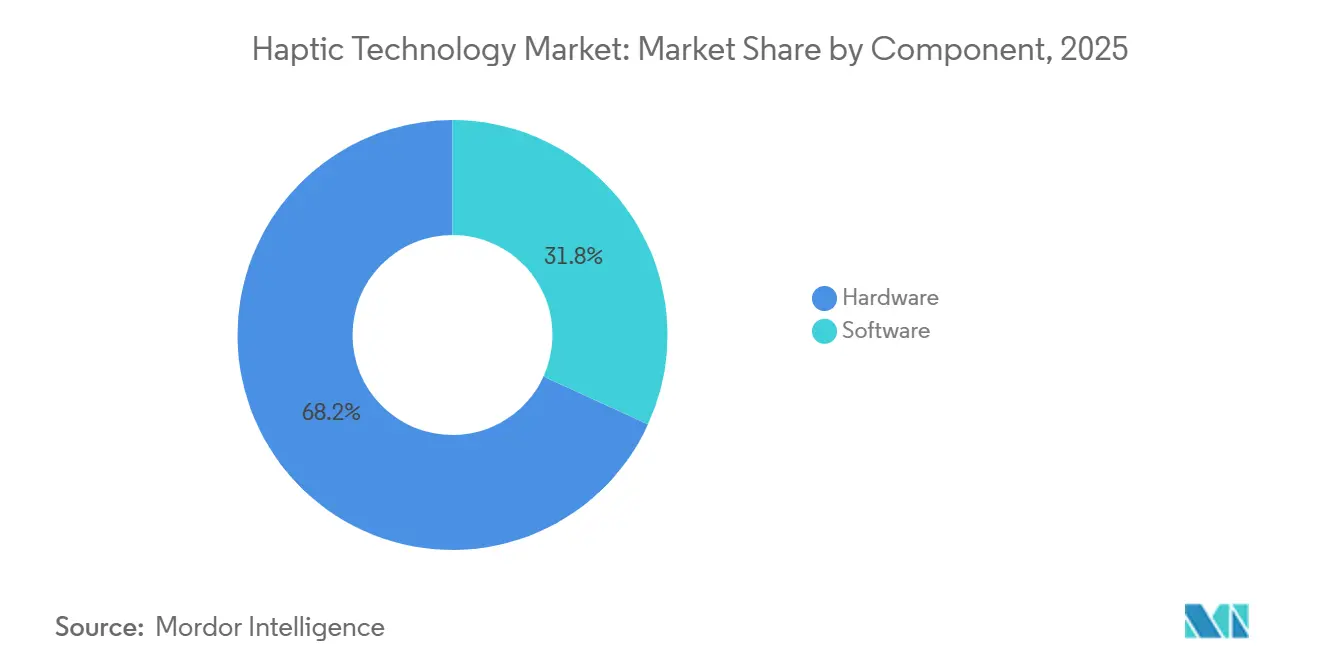

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 68,19 % auf Hardware im Markt für Haptic-Technologie, was ihre gefestigte Position in Smartphones und menschlichen Fahrzeugschnittstellen im Automobilbereich widerspiegelt, während Software bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 57,49 % des Umsatzes auf Unterhaltungselektronik, während Gaming- und XR-Geräte das schnellste Wachstum mit einer CAGR von 13,83 % zwischen 2026 und 2031 verzeichnen sollen.

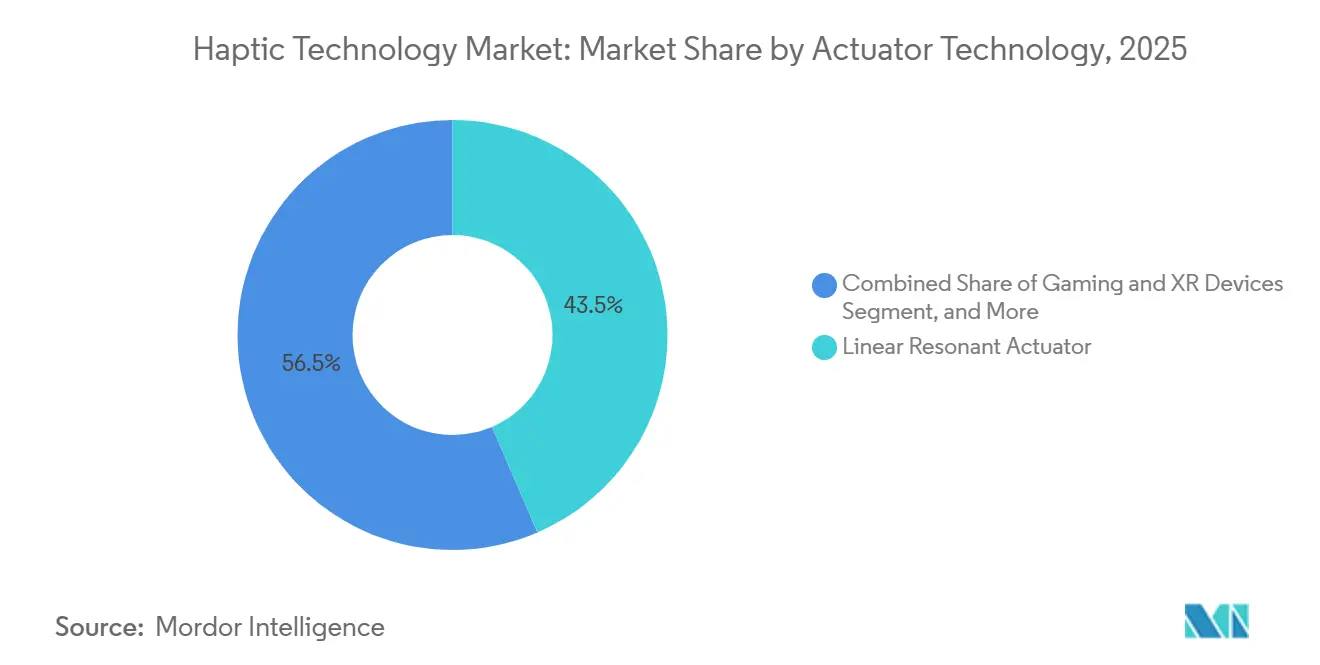

- Nach Aktuatortechnologie entfielen im Jahr 2025 43,54 % des Umsatzes auf lineare Resonanzaktuatoren (LRA), doch piezoelektrische Aktuatoren sollen bis 2031 mit einer CAGR von 13,78 % wachsen, da Steer-by-Wire-Systeme in Elektrofahrzeugen zunehmen.

- Nach Feedback-Typ entfielen im Jahr 2025 61,33 % des Umsatzes auf taktiles Feedback, während Kraft- und kinästhetisches Feedback voraussichtlich mit einer CAGR von 13,41 % wachsen wird, angetrieben durch Upgrades in der Chirurgieroboter- und kollaborativen Roboterbranche.

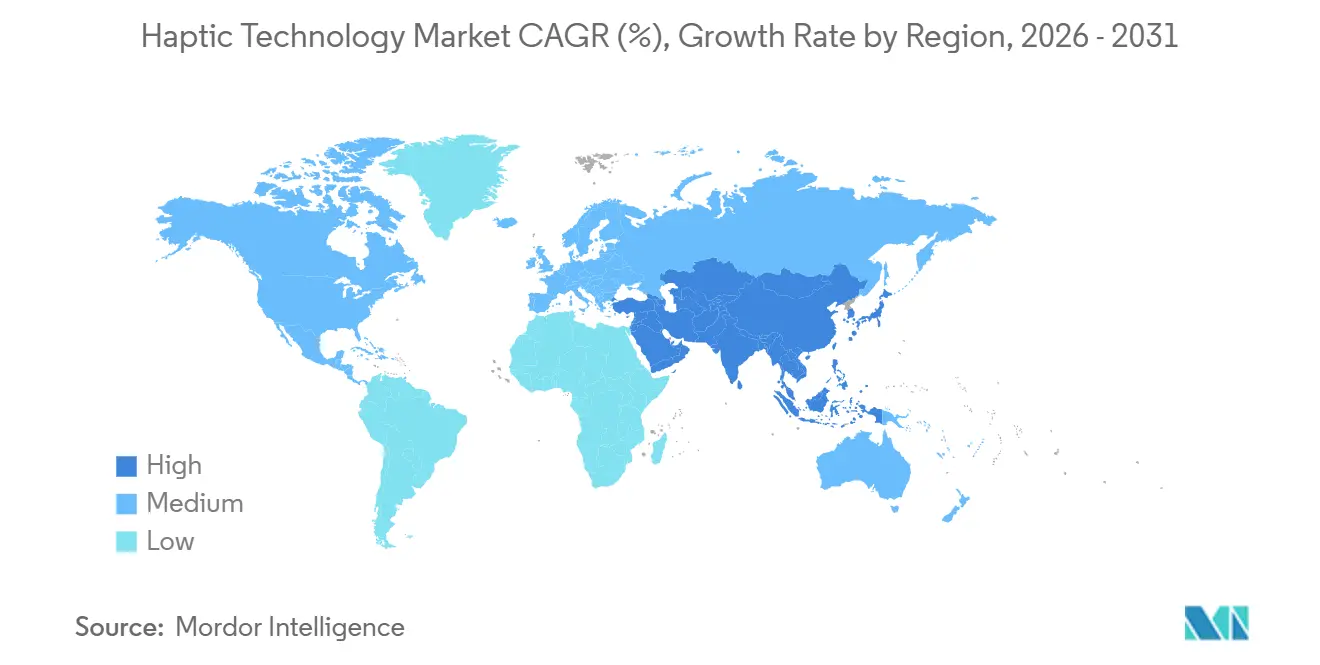

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 38,22 % des Umsatzes; im Gegensatz dazu wird der Nahe Osten bis 2031 voraussichtlich eine CAGR von 13,68 % aufgrund groß angelegter XR-Initiativen verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haptic-Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smartphones und Nachfrage nach taktilreichen Benutzererfahrungen | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Menschliche Fahrzeugschnittstellen im Automobilbereich für Fahrerassistenzsysteme und Sicherheitswarnungen | +2.8% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Boom bei XR-Hardware (VR-/AR-/MR-Headsets und Handschuhe) | +2.4% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Gaming-Peripheriegeräte und Standardisierung von Konsolen-Haptik | +1.9% | Global, angeführt von Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| MPEG-I- und IEEE-P1918.1-Standards zur Ermöglichung plattformübergreifender Haptic-Inhalte | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| 5G-Taktiles-Internet-Pilotprojekte für Fernbetrieb | +1.0% | Asien-Pazifik, Europa, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smartphones und Nachfrage nach taktilreichen Benutzererfahrungen

Mobilgerätehersteller integrieren nun Mehrfachaktuator-Arrays, die Feedback auf bestimmte Bildschirmelemente lokalisieren, was die Benutzerzufriedenheitswerte erhöht und die Barrierefreiheit verbessert. Flaggschiff-Plattformen verfügen über duale LRAs, die auf unterschiedliche Frequenzbereiche abgestimmt sind, sodass Tastaturen sich präzise anfühlen, Benachrichtigungen diskret pulsieren und Gestenbestätigungen physische Tasten imitieren. Faltbare Formfaktoren profitieren von flexiblen Aktuatoren, die sich biegen, ohne die Amplitude zu dämpfen, was neue Gestaltungsspielräume für kommende rollbare Telefone eröffnet. Da sich die Ersatzzyklen in reifen Märkten weiter verlängern, entwickelt sich taktile Differenzierung zu einem entscheidenden Bindungsfaktor. Dieser Wandel hat Originalgerätehersteller dazu veranlasst, die Stücklistenzuweisungen für Haptic-Subsysteme zu erhöhen, was den Wert pro Einheit im Markt für Haptic-Technologie steigert.

Menschliche Fahrzeugschnittstellen im Automobilbereich für Fahrerassistenzsysteme und Sicherheitswarnungen

Steer-by-Wire- und Fahrerüberwachungsfunktionen stützen sich auf Vibrationspulse und Cues mit variablem Widerstand, die über Lenkräder, Pedale und Sitzstrukturen übermittelt werden. Kia setzte in seinen Fahrzeugen des Modelljahres 2026 haptische Lenkradwarnungen ein, die den Lenkradkranz pulsieren lassen, wenn Spurhalte- oder Vorwärtskollisionssysteme ein unmittelbares Risiko erkennen – eine Modalität, die in kontrollierten Studien 30 % schneller als die Erkennung von Dashboard-Symbolen war.[1]Kia Motors, "Haptisches Lenkradwarnsystem," kia.com Die ab 2026 geltenden Euro-NCAP-Regeln verlangen physische Klima- und Gefahrensteuerungen für eine Fünf-Sterne-Bewertung, was indirekt die Nachfrage nach taktil bestätigten Tasten ankurbelt. Premium-Automobilhersteller experimentieren auch mit adaptiven Haptic-Profilen, die das Lenkgefühl zwischen Komfort- und Sportmodi wechseln, was die Aussichten auf softwaredefinierten Umsatz in vernetzten Fahrzeugökosystemen vertieft.

Boom bei XR-Hardware (VR-/AR-/MR-Headsets und Handschuhe)

Unternehmens- und Verteidigungssegmente treiben XR-Rollouts der nächsten Generation für medizinische Simulation, Öl- und Gasausbildung sowie Remote-Zusammenarbeit voran. Handschuhe mit Kraftrückkopplung pro Finger und thermischen Hinweisen ermöglichen es Lernenden, Gewebespannung oder heiße Geräteoberflächen in virtuellen Umgebungen zu spüren, was die praktischen Ausbildungsstunden erheblich reduziert. Mikrofluidische Hautverschiebungsarrays erreichen eine Auflösung von unter 3 Millimetern und ermöglichen eine präzise Textursimulation, die die Behaltensleistung und Aufgabengenauigkeit verbessert. Regierungen im Nahen Osten subventionieren immersive Lernsuiten im Rahmen von Initiativen zur digitalen Wirtschaft, was den schnellsten regionalen Umsatzanstieg im Markt für Haptic-Technologie antreibt. Hardware-Anbieter bündeln ihrerseits Abonnements für Inhaltsautorenwerkzeuge, die wiederkehrende Software-Umsatzströme bieten.

Gaming-Peripheriegeräte und Standardisierung von Konsolen-Haptik

Konsolen-Auffrischungszyklen haben sich auf Dual-Aktuator-Architekturen konvergiert, die breite Frequenzbandbreiten, gleichmäßige Amplitudenkurven und adaptive Trigger-Spannungsmodulation bieten. OpenXR-Profile reduzieren die Middleware-Fragmentierung und ermöglichen es Entwicklern, einheitliche Haptic-Ereignisse auf Gaming-PCs, Konsolen und XR-Headsets zu portieren, ohne Code neu schreiben zu müssen. Im Jahr 2025 durchgeführte Umfragen zeigen, dass zwei Drittel der Studios Vibrationscues nun in zentrale Gameplay-Schleifen einbauen und anerkennen, dass sorgfältig abgestimmte Haptik die Spielerbindung und die Konversionsraten bei In-Game-Käufen steigert. Die Erwartung von Nintendos gerundem Switch-Nachfolger mit HD Rumble 2 treibt einen Upgrade-Zyklus auf dem Sekundärmarkt an und bringt frische Einheitennachfrage in den Markt für Haptic-Technologie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energie- und Wärmebedarf von Präzisionsaktuatoren | -1.8% | Global, besonders ausgeprägt bei akkubetriebenen Geräten | Kurzfristig (≤ 2 Jahre) |

| Stücklistenkosten und mechanische Designkomplexität | -1.5% | Global, insbesondere in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Konzentriertes IP-Portfolio, Lizenzgebührenrisiko gegenüber Immersion | -1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierte plattformübergreifende Interoperabilität | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energie- und Wärmebedarf von Präzisionsaktuatoren

Piezoelektrische Stapel und elektrostatische Folien erfordern erhöhte Antriebsspannungen, die Akkus entladen und Hotspots erzeugen, was Ingenieure dazu zwingt, Wärmeverteiler hinzuzufügen oder die Feedback-Intensität zu reduzieren. Smartphones mit einer Gehäusetiefe von unter 5 Millimetern stehen vor den größten Kompromissen, da höhere Temperaturen Zentralprozessoren drosseln und die Gesamtleistung beeinträchtigen können. Wearables teilen ähnliche Einschränkungen, die durch kleine Akkukapazitäten verstärkt werden, die Bluetooth- und Sensor-Workloads priorisieren. Fahrzeuginnenräume sind Umgebungstemperaturen über 70 °C ausgesetzt, was Ingenieure zwingt, Materialien mit hohen Curie-Punkten auszuwählen und redundante Thermosicherungen zu integrieren, was beides die Systemkosten erhöht. Diese Einschränkungen verlangsamen die Design-in-Zyklen und dämpfen das kurzfristige Wachstumstempo des Marktes für Haptic-Technologie.

Stücklistenkosten und mechanische Designkomplexität

Die Integration von LRAs oder Piezo-Platten erfordert enge mechanische Toleranzen, Stoßisolierung und Frequenzgangkalibrierung, was Entwicklungspläne um Wochen verlängert und die Stückpreise erhöht. Alps Alpines Compact Haptic Reactor U-Type, der im November 2024 für die Massenproduktion eingeführt wurde, erzielte eine 90-prozentige Volumenreduzierung im Vergleich zu linearen Resonanzaktuatoren der Vorgängergeneration durch vertikale Stapelung von Spule und Magnet.[2]Alps Alpine Co. Ltd., "Einführung des Compact Haptic Reactor U-Type," alpsalpine.com Selbst kompakte Aktuatoren mit 90-prozentiger Volumenreduzierung enthalten noch Seltenerdmagnete und müssen gegen elektromagnetische Interferenzen abgeschirmt werden. In Steer-by-Wire-Systemen für Fahrzeuge verdoppeln redundante Aktuatoren die Komponentenanzahl, um ausfallsichere Standards zu erfüllen, was zu inkrementellen Kosten von USD 200–300 pro Fahrzeug beiträgt. Smartwatches stellen eine entgegengesetzte Einschränkung dar: Gehäuse lassen nur wenige Millimeter vertikalen Spielraum, sodass Teams das Aktuatorgewicht gegen die Akkugröße abwägen müssen. Diese Kosten- und Komplexitätshürden behindern insbesondere die Einführung in Budget-Smartphones und Schwellenmärkten und hemmen die Durchdringungsraten im Markt für Haptic-Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Monetarisierung hinkt der Hardware-Skalierung hinterher

Hardware dominierte den Umsatz mit einem Marktanteil von 68,19 % im Markt für Haptic-Technologie im Jahr 2025, da Smartphones, Fahrzeuge und Spielkonsolen in jeder ausgelieferten Einheit physische Aktuatoren und Treiber-ICs benötigen. Obwohl das Einheitenwachstum im Laufe der Zeit nachlässt, behält der Hardware-Umsatz sein Gewicht dank des Ersatzes von exzentrisch rotierenden Massenantrieben durch schnellere LRAs und zunehmend piezoelektrische Stapel. Software, die einen kleineren Anteil am Markt für Haptic-Technologie einnimmt, befindet sich auf einem steileren CAGR-Kurs von 13,45 % bis 2031, da plattformübergreifende Middleware wie TouchSense und Lofelt die Entwicklungszyklen durch Abstraktion gerätespezifischer Wellenformbibliotheken verkürzt.

Das Software-Umsatzmodell befindet sich noch im Wandel. Die meisten Middleware-Lizenzen werden zusammen mit der Aktuatorbeschaffung vergeben, was wiederkehrende Umsatzmöglichkeiten begrenzt. Um dieser Deckelung entgegenzuwirken, erproben Anbieter cloud-gerenderte taktile Streams, die mit audiovisuellen Inhalten synchronisiert sind, und positionieren Haptic-Effekte als Dienst ähnlich wie Raumklang-Bibliotheken. Dieser Schwenk hängt davon ab, Latenzprobleme zu lösen und Codec-Unterstützung zu sichern, die in aktuellen ISO- und IEEE-Standards eingebettet ist. Wenn sich Cloud-Haptik als praktikabel erweist, könnte Software den gesamten Wertpool des Marktes für Haptic-Technologie in Richtung margenstarker wiederkehrender Verträge verschieben.

Nach Feedback-Typ: Kraftsensorik gewinnt in chirurgischen und industriellen Nischen

Taktile Modalitäten, einschließlich Vibration, Hautdehnung und elektrotaktiler Stimulation, machten im Jahr 2025 61,33 % des Umsatzes aus, da sie einen geringen Energieverbrauch und kompakte Abmessungen aufweisen, die sich gut auf Smartphones und Wearables übertragen lassen. Dennoch wird prognostiziert, dass Kraft- und kinästhetisches Feedback taktile Modalitäten übertreffen und mit einer CAGR von 13,41 % wachsen werden, da Chirurgieroboter- und kollaborative Roboterinstallationen zunehmen. Medizinische Systeme wie der da Vinci 5 leiten Echtzeit-Gewebewiderstandsvektoren an Chirurgen zurück, senken das Perforationsrisiko und verkürzen Lernkurven, während industrielle kollaborative Roboter mit sechs Freiheitsgraden Kraftgriffen 25 % höhere Erstdurchlauf-Montageergebnisse erzielen.

Elektrotaktile Schnittstellen bleiben aufgrund variabler Hautimpedanz, die die Konsistenz von Benutzer zu Benutzer beeinträchtigt, Laborkuriositäten. Ultraschall-Mittelluft-Arrays finden trotz begrenzter Kraftübertragung hygienische Nischen in Fahrzeug-Infotainment und öffentlichen Kiosken. Hautdehnungsgeräte in Premium-XR-Handschuhen vermitteln Scherkräfte, die die virtuelle Texturerkennung erleichtern, tragen aber noch Premium-Kosten, was die Einführung auf Unternehmenspakete beschränkt. Insgesamt steigert die Verlagerung hin zu kinästhetischer Hardware in spezialisierten Bereichen die durchschnittlichen Verkaufspreise und erweitert den Markt für Haptic-Technologie, auch wenn das Volumenwachstum in der Unterhaltungselektronik sich stabilisiert.

Nach Aktuatortechnologie: Piezoelektrische Effizienz fordert die Vorherrschaft der LRAs heraus

Lineare Resonanzaktuatoren hielten im Jahr 2025 43,54 % des Umsatzes und profitierten von ausgereifter Werkzeugausstattung, niedrigen Kosten und Reaktionszeiten von 10–20 Millisekunden, die für die meisten Verbraucher-Touchpoints geeignet sind. Piezoelektrische Aktuatoren schreiten jedoch rasch voran und sollen bis 2031 mit einer CAGR von 13,78 % wachsen, da Steer-by-Wire-Mandate für Elektrofahrzeuge ihren um 60 % geringeren Energieverbrauch und ihre höhere Bandbreite belohnen. Automobilzulieferer wie Boréas und TDK haben Piezo-Stapel validiert, die bei moderaten Spannungen eine Spitzenbeschleunigung von 4 g liefern und strenge Automobilqualifikationsnormen erfüllen.[3]Boréas Technologies, "CapDrive im NIO ET9," boreas.ca

Exzentrisch rotierende Massenantriebe bestehen nur noch in Low-End-Feature-Phones und Einstiegs-Wearables, wo Preisobergrenzen Erfahrungsgewinne überwiegen. Ultraschall-Mittelluft-Haptik bleibt eine Nische, bietet aber keimfreie Interaktion für medizinische und öffentliche Geräte. Elektrostatische Reibungsmodulationsfolien befinden sich für Touchscreens, die Tastenklicks und Oberflächentexturen imitieren, in Pilotphasen. Kontinuierliche Ausbeute- und Kostenverbesserungen bei Piezo-Keramiken und Treiber-ICs deuten darauf hin, dass LRAs hochmargige Automobil- und Unternehmensnischen abgeben könnten, aber ihren Anteil bei Smartphones unter USD 300 behalten und so das Gleichgewicht im Markt für Haptic-Technologie aufrechterhalten.

Nach Anwendung: Gaming und XR übertreffen das Volumen der Unterhaltungselektronik

Unterhaltungselektronik machte im Jahr 2025 57,49 % des Umsatzes aus, angetrieben durch Lieferungen von mehr als 1,2 Milliarden Smartphones und 200 Millionen Smartwatches mit eingebetteten Basis-LRAs und MP-Breitband-Treibern. Trotz dieses Volumens lässt das Wachstum nach, da sich die Ersatzzyklen verlängern. Gaming und XR sind die am schnellsten wachsenden Anwendungsfälle mit einer prognostizierten CAGR von 13,83 %, gestützt durch adaptive Trigger-Controller, Bewegungssimulator-Peripheriegeräte und XR-Unternehmensschulungssuiten. Konsolenhersteller verankern Dual-Aktuator-Standards, die sich auf Rennlenkräder und VR-Controller von Drittanbietern auswirken, während XR-Handschuhe Unternehmensabonnements bündeln, die wiederkehrende Umsätze in der Haptic-Technologie-Branche fördern.

Das Automobilwachstum beschleunigt sich, da taktil kodierte Warnungen bevorstehende Euro-NCAP- und chinesische Neufahrzeugbewertungsprogramm-Sicherheitsnormen erfüllen. Das Gesundheitswesen bleibt eine Premium-, aber enge Nische mit hohen Stückpreisen für chirurgische Konsolen mit Kraftrückkopplung, was den Wert von Realismus bei minimal-invasiven Eingriffen unterstreicht. Industrielle Teleoperationen liefern inkrementelle Volumina, da kollaborative Roboter als Reaktion auf alternde Belegschaften in Fabrikhallen einziehen. Ergänzende Branchen, darunter Bildung, intelligenter Einzelhandel und Verteidigungsausbildung, führen weiterhin projektbasierte Beschaffungen durch, die noch keine Massenproduktionsvolumina erreicht haben, aber den adressierbaren Markt für Haptic-Technologie erweitern.

Geografische Analyse

Asien-Pazifik blieb mit einem Anteil von 38,22 % im Jahr 2025 der Umsatzanker, gestützt durch Chinas riesige Smartphone-Montagestandorte in Shenzhen und Dongguan, Japans Führungsposition bei piezoelektrischen Keramiken und Südkoreas Know-how bei in Displays integrierten Modulen. In der Region werden japanische Lieferungen von taktilen und Kraftsensoren bis 2030 jährlich um 18 % wachsen, angetrieben durch die Nachfrage nach kollaborativen Robotern in der Elektronik- und Medizingerätebranche. Die chinesische Elektrofahrzeugproduktion von über 9 Millionen Einheiten im Jahr 2025 treibt den Einbau von LRAs und Piezo-Stapeln in Lenkräder und Touch-Konsolen voran und hält regionale Komponentenhersteller ausgelastet. Koreanische Unternehmen reiten auf der Welle der Falttelefon-Einführung und integrieren gebogene Aktuatoren, die über 180-Grad-Biegungen hinweg funktionieren, ohne die Haptic-Intensität zu beeinträchtigen.

Der Nahe Osten soll bis 2031 die schnellste CAGR von 13,68 % verzeichnen, katalysiert durch Investitionen der Saudi-Vision 2030, die VR-Medizin- und Verteidigungssimulatoren finanzieren, sowie durch die Beschaffung von XR-Arbeitskräfteschulungsmodulen durch die Vereinigten Arabischen Emirate. Israelische Verteidigungsunternehmen setzen haptikfähige Stationen für unbemannte Fahrzeuge ein, die die Missionsausfallraten senken und Anwendungen über Verbrauchergeräte hinaus diversifizieren. In Katar ansässige Startups, die 2026 Finanzierungen für VR-Medizinkurse sichern, demonstrieren ein heimisches Wachstum, das importierte Hardware ergänzt und gemeinsam die Marktgröße für Haptic-Technologie in der Region hebt.

Nordamerika und Europa halten stetige mittlere einstellige CAGRs auf der Grundlage von Fahrerassistenzsystem-Mandaten, Chirurgieroboterinstallationen und Konsolen-Auffrischungszyklen aufrecht, obwohl die Smartphone-Sättigung eine Obergrenze für das Aufwärtspotenzial setzt. Apples mehrjährige Inlandsinvestition von USD 500 Milliarden, die seinen Fonds für fortschrittliche Fertigung verdoppelt, unterstreicht den anhaltenden Fokus auf Forschung und Entwicklung bei der Gestaltung benutzerdefinierter Aktuatoren, die Lizenzgebühren an Dritte minimieren. Texas Instruments' Erweiterung der Analogfabrik im Wert von USD 60 Milliarden sichert lokale Lieferketten für Treiber-ICs und puffert geopolitische Schocks ab. Euro NCAPs Anforderung für 2026 nach taktil verifizierten Klima- und Gefahrensteuerungen kehrt frühere Nur-Touchscreen-Trends um und soll die Nachfrage nach haptikausgestatteten mechanischen Tasten stimulieren, insbesondere bei deutschen Premium-Marken. Südamerika und Afrika hinken aufgrund von Importzöllen und geringerer Kaufkraft hinterher, doch die steigende Smartphone-Durchdringung hält eine schwelende Basis für zukünftiges Wachstum im Markt für Haptic-Technologie aufrecht.

Wettbewerbslandschaft

Immersion Corporation verfügt über das umfangreichste IP-Portfolio mit rund 400 erteilten Patenten, die Wellenformalgorithmen und Oberflächenkodierungstechniken abdecken und im Jahr 2025 solide Lizenzeinnahmen generierten.[4]US-amerikanische Börsenaufsichtsbehörde, "Immersion Corporation 2025 Formular 10-K," sec.gov Laufende Rechtsstreitigkeiten gegen große Gerätehersteller unterstreichen den Hebel, der mit schwer zu umgehenden Vibrationspatenten verbunden ist. Apple und Samsung umgehen das Lizenzgebührenrisiko durch vertikale Integration von Taptic Engines und proprietären LRAs, doch diese Abgeschlossenheit beeinträchtigt die plattformübergreifende Kompatibilität und erschwert die Unterstützung von Drittanbieter-Apps.

Komponentenlieferanten, darunter AAC Technologies, Alps Alpine, TDK und Texas Instruments, konkurrieren bei Miniaturisierung, Energieeffizienz und Automobilqualifikation. Alps Alpines U-Type-LRA erzielte eine 90-prozentige Volumenreduzierung bei gleichzeitiger Erfüllung von Haltbarkeitszielen von 8.000 Zyklen, was inkrementelle Gewinne illustriert, die LRAs relevant halten. Der Piezo-Spezialist Boréas Technologies nutzt 60-prozentige Energieeinsparungen und feinere Bandbreitenkontrolle, um Steer-by-Wire-Positionen in chinesischen Elektrofahrzeugen zu gewinnen, was einen potenziellen Wendepunkt signalisiert, wenn die Kostenkurven mitspielen. Ultraleap, der führende Pionier für Ultraschall-Mittelluft-Haptik, kooperiert mit Automobilzulieferern der ersten Ebene, um berührungslose Infotainment-Steuerungen in hochwertige Armaturenbretter zu integrieren und einen Hygiene-Mehrwert zu bieten.

Branchenstandards spielen eine wichtige Rolle bei der Gestaltung des zukünftigen Wettbewerbs. ISO/IEC 23090-31 und IEEE 1918.1.1-2024 kodifizieren parametrische und Wavelet-Kodierung, die nach breiter Einführung die Wechselkosten zwischen Aktuatortypen senken und Lock-in-Vorteile etablierter Anbieter abschwächen könnten. Die Ökosystemfragmentierung besteht jedoch fort, da Automobil- und Medizin-OEMs weiterhin auf proprietäre Firmware-Stacks angewiesen sind, die an bestimmte Hardware-Lieferanten gebunden sind. Mit der Reifung von cloud-gestreamter Haptik könnten Dienstleister entstehen, die geräteseitige Bibliotheken vollständig umgehen und die Umsatzkarte des Marktes für Haptic-Technologie potenziell neu zeichnen.

Marktführer in der Haptic-Technologie-Branche

Immersion Corporation

AAC Technologies Holdings Inc.

Alps Alpine Co., Ltd.

Ultraleap Holdings Ltd.

TDK Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NTT DOCOMO und die Keio-Universität demonstrierten 5G-fähige Roboter-Teleoperationen mit Real Haptics auf dem Mobile World Congress Barcelona und erzielten eine um 40 % höhere Kraftrückkopplungsgenauigkeit im Vergleich zu 4G.

- März 2026: TDK Corporation erweiterte die US-amerikanische Sensorproduktion für Apple und unterstützte die steigende Nachfrage nach Taptic-Engine-Komponenten in iPhones und Apple Watches.

- Januar 2026: Das in Katar ansässige Unternehmen iQtech sicherte sich eine Series-A-Finanzierung, um haptikfähige VR-Chirurgiesimulationen an medizinischen Hochschulen des Golfkooperationsrats einzusetzen.

- November 2025: Alps Alpine begann mit der Massenproduktion seines Compact Haptic Reactor U-Type und reduzierte das Volumen um 90 % gegenüber früheren LRAs.

Umfang des globalen Berichts zum Markt für Haptic-Technologie

Der Markt für Haptic-Technologie ist die globale Branche, die sich auf die Entwicklung, Produktion und Integration von Technologien konzentriert, die taktiles und kraftbasiertes Feedback ermöglichen, um den Tastsinn über digitale und physische Schnittstellen zu simulieren. Diese Systeme verbessern die Benutzerinteraktion durch realistische Empfindungen wie Vibration, Druck, Textur und Bewegung und verbessern dadurch Immersion, Kontrolle und Benutzererfahrung über eine breite Palette von Geräten und Anwendungen hinweg.

Der Bericht zum Markt für Haptic-Technologie ist segmentiert nach Komponente (Hardware und Software), Feedback-Typ (Taktil und Kraft-/Kinästhetisch), Aktuatortechnologie (ERM-Antriebe, LRA, Piezoelektrisch, Ultraschall und Elektrostatische Folien), Anwendung (Unterhaltungselektronik, Gaming und XR, Automobil, Gesundheitswesen, Industrie und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Taktil (Vibration, Hautdehnung, Elektrotaktil) |

| Kraft- / Kinästhetisches Feedback |

| Exzentrisch rotierende Massenantriebe (ERM) |

| Lineare Resonanzaktuatoren (LRA) |

| Piezoelektrische Aktuatoren |

| Ultraschall / Mittelluft-Ultraschall |

| Elektrostatische und elektrohydrodynamische Folien |

| Unterhaltungselektronik (Smartphones, Wearables, Tablets, PCs) |

| Gaming- und XR-Geräte |

| Automobil und Transport (Menschliche Fahrzeugschnittstelle, Fahrerassistenzsysteme, Infotainment) |

| Gesundheitswesen und Medizingeräte |

| Industrie und Robotik |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Nach Feedback-Typ | Taktil (Vibration, Hautdehnung, Elektrotaktil) | |

| Kraft- / Kinästhetisches Feedback | ||

| Nach Aktuatortechnologie | Exzentrisch rotierende Massenantriebe (ERM) | |

| Lineare Resonanzaktuatoren (LRA) | ||

| Piezoelektrische Aktuatoren | ||

| Ultraschall / Mittelluft-Ultraschall | ||

| Elektrostatische und elektrohydrodynamische Folien | ||

| Nach Anwendung | Unterhaltungselektronik (Smartphones, Wearables, Tablets, PCs) | |

| Gaming- und XR-Geräte | ||

| Automobil und Transport (Menschliche Fahrzeugschnittstelle, Fahrerassistenzsysteme, Infotainment) | ||

| Gesundheitswesen und Medizingeräte | ||

| Industrie und Robotik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Haptic-Technologie bis 2031 prognostiziert?

Der Markt für Haptic-Technologie soll zwischen 2026 und 2031 mit einer CAGR von 12,76 % wachsen.

Welches Komponentensegment wächst schneller, Hardware oder Software?

Software befindet sich auf einem steileren CAGR-Kurs von 13,45 %, während Hardware weiterhin den Großteil des Umsatzes hält.

Warum gewinnen piezoelektrische Aktuatoren in Fahrzeugen an Bedeutung?

Sie verbrauchen etwa 60 % weniger Energie als LRAs und erfüllen damit die Energieeffizienzziele in Steer-by-Wire-Systemen von Elektrofahrzeugen.

Welche Region soll am schnellsten wachsen?

Der Nahe Osten führt mit einer erwarteten CAGR von 13,68 % bis 2031, angetrieben durch groß angelegte XR-Investitionen.

Wie wirken sich aktuelle Standards auf plattformübergreifende Haptik aus?

ISO/IEC 23090-31 und IEEE 1918.1.1-2024 bieten einheitliche Codec-Grundlagen, erleichtern die Inhaltsportabilität und senken die Integrationskosten.

Was ist das primäre Hemmnis für Premium-Haptic-Aktuatoren in Smartphones?

Erhöhter Energieverbrauch und die daraus resultierende Wärmelast stellen eine Herausforderung für die Akkulaufzeit in ultradünnen Handheld-Designs dar.

Seite zuletzt aktualisiert am: