Marktgröße und -anteil für Nahtankervorrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

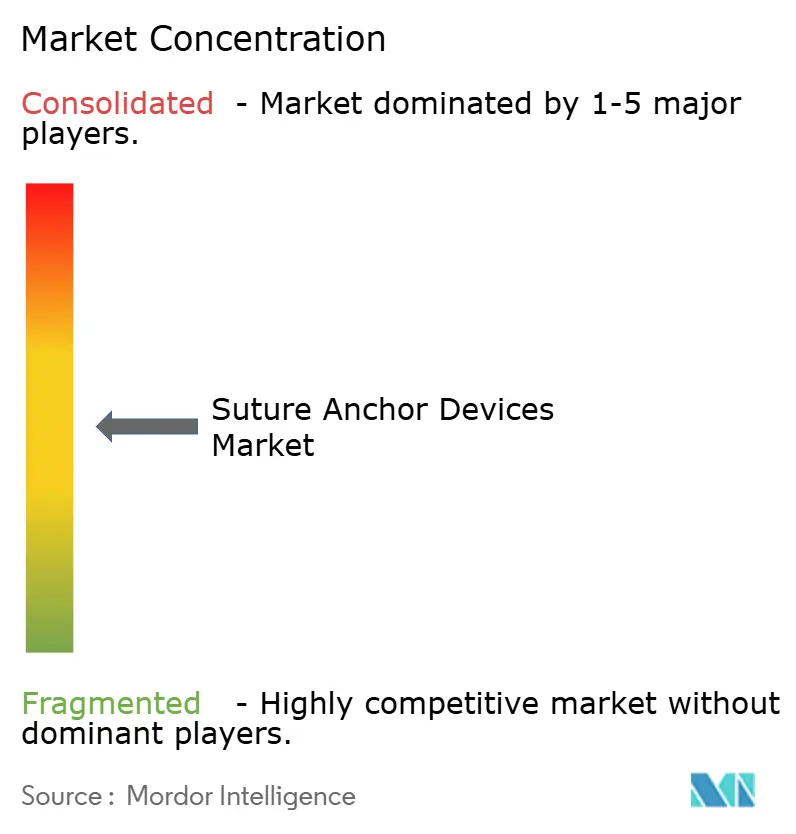

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahtankervorrichtungen von Mordor Intelligence

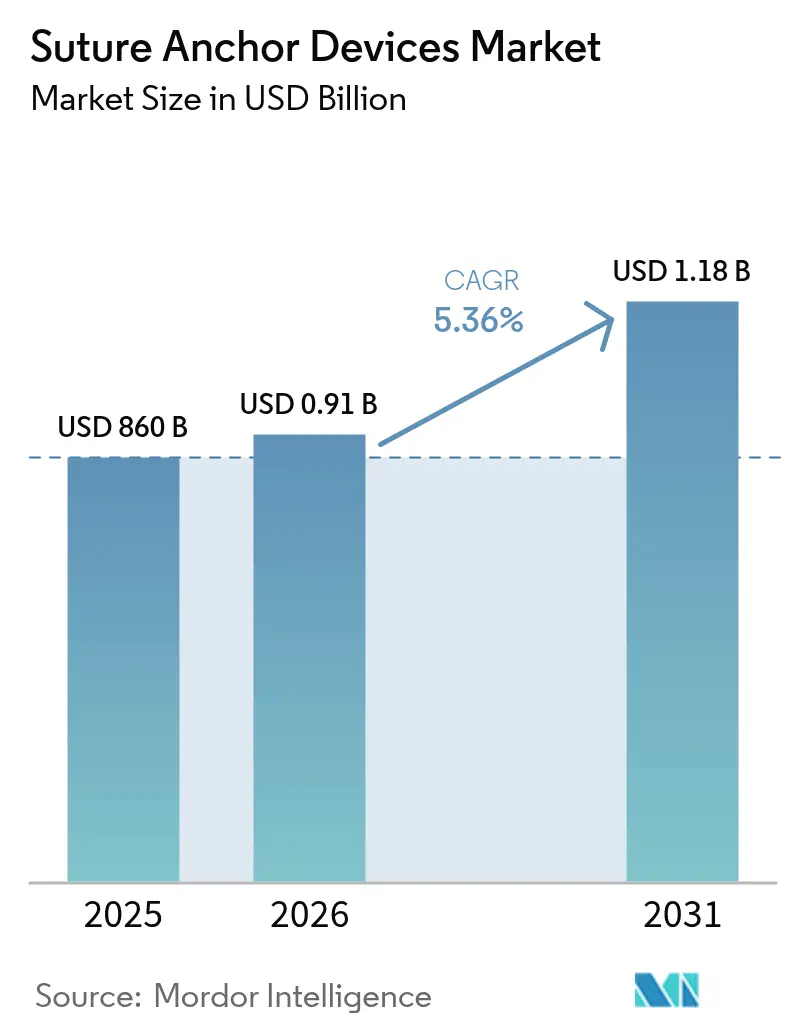

Die globale Marktgröße für Nahtankervorrichtungen wurde im Jahr 2025 auf USD 860 Millionen bewertet und wird voraussichtlich von USD 906,1 Millionen im Jahr 2026 auf USD 1.176,74 Millionen bis 2031 wachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die breitere Einführung ambulanter chirurgischer Zentren, Fortschritte in der minimal-invasiven Arthroskopie und eine alternde Bevölkerung wider, die aktiv elektive orthopädische Versorgung sucht. Knotenlose Fixierung, bioabsorbierbare Materialien und bandbasierte Konstrukte prägen die Produktdifferenzierung, da Chirurgen Lösungen bevorzugen, die die Technik vereinfachen und gleichzeitig die postoperative Bildqualität erhalten. Regulatorische Klarheit rund um ASTM-anerkannte absorbierbare Polymere beschleunigt Produktzulassungen, und Erstattungsrichtlinien, die ambulante Zahlungen im Jahr 2025 um 2,9 % anheben, stimulieren das Verfahrensvolumen weiter[1]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Hospital Outpatient Prospective Payment System and Ambulatory Surgical Center Payment System Final Rule (CMS 1809-FC)," cms.gov. Die Wettbewerbsintensität ist moderat: Etablierte multinationale Unternehmen erweitern ihre Portfolios, anstatt disruptive Durchbrüche einzuführen, während Rohstoffrisiken in der PEEK-Versorgung und bevorstehende Mikroplastikbeschränkungen Lieferketten- und Compliance-Herausforderungen schaffen. Die Nachfrage im asiatisch-pazifischen Raum beschleunigt sich aufgrund der wachsenden Gesundheitsausgaben der Mittelschicht und positioniert die Region als den am schnellsten wachsenden Beitragenden zum Markt für Nahtankervorrichtungen bis 2030.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten nicht resorbierbare Anker mit einem Marktanteil von 53,02 % am Markt für Nahtankervorrichtungen im Jahr 2025, während resorbierbare Varianten voraussichtlich mit einer CAGR von 8,13 % bis 2031 wachsen werden.

- Nach Material erfassten PEEK und kohlenstofffaserverstärktes PEEK 35,12 % der Marktgröße für Nahtankervorrichtungen im Jahr 2025; bioabsorbierbare Polymere schreiten mit einer CAGR von 8,03 % bis 2031 voran.

- Nach Fixierungsmechanismus machten knotenlose Systeme im Jahr 2025 44,18 % des Umsatzes aus, während bandbasierte Plattformen voraussichtlich mit einer CAGR von 8,01 % expandieren werden.

- Nach Anwendung hielten Schulterreparaturen im Jahr 2025 37,25 % der Marktgröße für Nahtankervorrichtungen; Hüfteingriffe sind das am schnellsten wachsende Segment mit einer CAGR von 9,08 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 67,05 %, während ambulante chirurgische Zentren mit einer CAGR von 10,06 % bis 2031 wachsen.

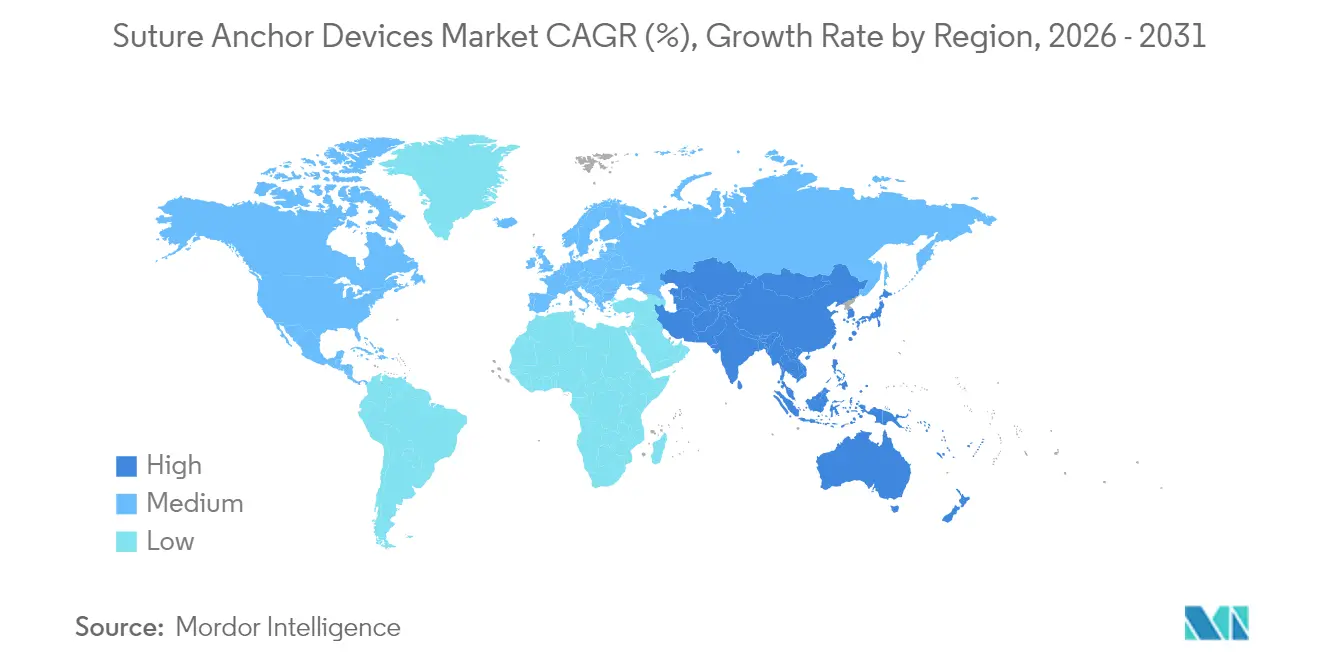

- Nach Geografie hielt Nordamerika im Jahr 2025 40,33 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 9,14 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Nahtankervorrichtungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg altersbedingter orthopädischer Verletzungen | +1.2% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiver Arthroskopie | +0.9% | Nordamerika & asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Sport- und Freizeitunfällen | +0.7% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu bioabsorbierbaren Ankern zur Reduzierung von MRT-Artefakten | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte bei knotenlosen, bandbasierten Ankerplattformen | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Änderungen der ASC-Erstattung in den USA zugunsten ankerbasierter Reparaturen | +0.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg altersbedingter orthopädischer Verletzungen

Eine wachsende Kohorte von Erwachsenen über 65 Jahren treibt nun etwa die Hälfte der 18,5 Millionen orthopädischen Eingriffe an, die jährlich in den Vereinigten Staaten durchgeführt werden. Höhere Lebenserwartung und aktive Lebensstile bedeuten, dass mehr Patienten mit Rotatorenmanschettenrissen, Osteoarthritis und Hüftfrakturen vorstellig werden, die alle routinemäßig eine Ankerfixierung erfordern. Deutschland erwartet, dass die Inzidenz von Kniearthroplastiken bis 2040 um 55 % steigen wird, was den demografischen Sog in ganz Europa verdeutlicht. Parallel dazu machen ambulante Erstattungserhöhungen in den USA ankerbasierte Reparaturen in nicht-akuten Umgebungen rentabel und verstärken das Volumenwachstum. Diese sich überschneidenden Trends untermauern eine dauerhafte Nachfrage nach dem Markt für Nahtankervorrichtungen.

Wachsende Nachfrage nach minimal-invasiver Arthroskopie

Die Nano-Arthroskopie hat die Portalgröße auf 2 mm reduziert und ermöglicht Eingriffe unter Lokalanästhesie, die vollwertige Operationssäle umgehen. Arthrex' NanoScope-Plattform exemplifiziert diesen Wandel mit Einweg-1-mm-Bildsensoren, die auch als MRT-Alternativen dienen. Klinische Daten zeigen, dass die Nadelarthroskopie im Vergleich zu Standardtechniken niedrigere postoperative Schmerzwerte erzeugt, während ambulante chirurgische Zentren solche Fälle zu 26 % niedrigeren Kosten als stationäre Krankenhausabteilungen durchführen können. Da die Präferenz für minimal-invasive Eingriffe zunimmt, werden die Verfahrenszahlen – und damit der Markt für Nahtankervorrichtungen – steigen.

Zunehmende Häufigkeit von Sport- und Freizeitunfällen

Strukturierte Überwachungsaufzeichnungen verzeichnen 128.761 Verletzungen der unteren Extremitäten im US-amerikanischen Leichtathletikbereich im vergangenen Jahrzehnt, wobei Verstauchungen und Zerrungen fast die Hälfte der Vorfälle ausmachen. Fußball fügt 843.063 Fälle hinzu und betont das ständige Bänder- und Sehnentrauma bei Jugend- und Erwachsenensportlern. VKB-Rekonstruktionen übersteigen jährlich 400.000; fortschrittliche Anker und aufkommende magnesiumbasierte Fixierungslösungen sind für die frühe Mobilisierung unerlässlich. Solche Verletzungsstatistiken schaffen eine wiederkehrende, verfahrensgetriebene Nachfrage nach dem Markt für Nahtankervorrichtungen.

Verlagerung hin zu bioabsorbierbaren Ankern zur Reduzierung von MRT-Artefakten

Permanente Metallimplantate verzerren die Nachsorgebildgebung und veranlassen Chirurgen, auf absorbierbare Poly(lactid-co-glykolid)-Anker umzusteigen, die nun unter den ASTM-F2579-18-Standards abgedeckt sind[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anerkannte Konsensstandards: Medizinprodukte," fda.gov. Die Beseitigung von Artefakten erleichtert eine genaue Neubewertung und sekundäre Eingriffe. Klinische Studien bestätigen kontrollierte Abbauprofile und Knochensubstitution innerhalb von 24 Monaten, obwohl Polyglykolsäureanker bei 4,3 % der Patienten noch entzündliche Ereignisse auslösen. Der Kompromiss zwischen Bildgebungsklarheit und Biokompatibilität hält die Materialinnovation im Mittelpunkt des Marktes für Nahtankervorrichtungen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Nahtankervorrichtungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Gewebereaktionen auf bestimmte absorbierbare Polymere | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Premiumpreise im Vergleich zu konventionellen Fixierungsmethoden | -0.6% | Preissensible Märkte | Langfristig (≥ 4 Jahre) |

| Aufkommende Mikroplastikvorschriften für abbauende Polymere | -0.4% | Europa | Langfristig (≥ 4 Jahre) |

| Konzentration der PEEK-Lieferkette erhöht das Rohstoffrisiko | -0.3% | Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Gewebereaktionen auf bestimmte absorbierbare Polymere

Polyglykolsäureanker lösen in 6,3 % der Fälle granulomatöse Entzündungen aus, die eine chirurgische Drainage erfordern, wobei die Krankenhausaufenthalte durchschnittlich 18 Tage betragen[3]Bone & Joint Journal, "Fremdkörperreaktionen auf Frakturfixationsimplantate aus biologisch abbaubaren synthetischen Polymeren," boneandjoint.org.uk. Osteolytische Tunnel können 12 Wochen postoperativ auftreten und die Fixierungsintegrität beeinträchtigen. Kohlenstofffaser-PEEK-Platten setzen ebenfalls Partikel frei, die die lokale Zytokinreaktion erhöhen. Diese Biokompatibilitätshürden dämpfen die kurzfristige Einführung neuerer Materialien im Markt für Nahtankervorrichtungen.

Premiumpreise im Vergleich zu konventionellen Fixierungsmethoden

Fortschrittliche Anker können mehr als doppelt so viel kosten wie Edelstahlschrauben, was die Einführung dort erschwert, wo zentralisierte Beschaffung auf Niedrigstgebote setzt, wie zuletzt in Chinas volumenbasierten Einkaufsrunden beobachtet. Kosteneffektivitätsstudien bevorzugen nach wie vor langfristige Vorteile, aber ASC-Einrichtungsleiter zögern oft ohne klare Erstattungsausgleiche, was zu Reibungsverlusten bei der Expansion des Marktes für Nahtankervorrichtungen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Nahtankervorrichtungen

Nach Produkttyp:

Resorbierbare Dynamik nimmt zuResorbierbare Anker repräsentieren die Innovationsavantgarde. Im Jahr 2025 behielten nicht resorbierbare Anker den größten Block mit 53,02 % des Umsatzes, doch resorbierbare Anker werden voraussichtlich mit einer CAGR von 8,13 % übertreffen. Diese Divergenz erhöht direkt die vom Markt für Nahtankervorrichtungen erfasste Marktgröße durch abbaubare Formate, da Krankenhäuser auf MRT-freundliche postoperative Protokolle umstellen. Smith & Nephews REGENESORB-Plattform, die sich innerhalb von zwei Jahren in Knochen umwandelt, verkörpert das klinische Argument für die Resorption. Chirurgen bleiben vorsichtig, da 4,3 % der Biopolymerfälle unerwünschte Reaktionen zeigen, aber die fortlaufende Polymerwissenschaft senkt die Komplikationsraten. Regierungsstandards wie ASTM F2579-18 zertifizieren Leistungskriterien, erleichtern die Ausschreibungsteilnahme und stärken das Vertrauen in den Markt für Nahtankervorrichtungen.

Die nicht resorbierbare Kategorie behält die Loyalität der Chirurgen, wo hohe Belastbarkeit und langfristige Sicherheit von größter Bedeutung sind. Metallische Anker zeichnen sich in Revisionsszenarios aus, während erweiterte PEEK-Linien eine knochenähnliche Steifigkeit liefern, um Stressabschirmung zu mindern. Da Wettbewerber absorbierbare Spitzen mit nicht resorbierbaren Kernen kombinieren, werden Hybriddesigns kategoriale Grenzen verwischen und eine breite Auswahl im Markt für Nahtankervorrichtungen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material:

PEEK-Dominanz trifft auf Biopolymer-HerausforderungPEEK und kohlenstofffaserverstärktes PEEK bildeten im Jahr 2025 35,12 % des Gesamtumsatzes und gaben diesem Hochleistungspolymer den größten einzelnen Materialfußabdruck im Marktanteil für Nahtankervorrichtungen. Bearbeitbarkeit und CT-Kompatibilität machen PEEK zu einem Standard bei komplexen Schulter- und Hüftarbeiten. Evonik's VESTAKEEP i4 3DF ermöglicht nun ASTM-F2026-konforme 3D-gedruckte Implantate und erschließt chirurgenspezifische Geometrien. Dennoch beschleunigen sich Biopolymere wie PLLA und PLGA mit einer CAGR von 8,03 %, unterstützt durch Abbaubarkeit und osteokonduktive Füllstoffe.

Titan und Edelstahl behalten Nischen in der Trauma- und Hartknochenfixierung, wo dauerhafte Festigkeit Bildgebungsbedenken überwiegt. Korallentransplantat-Verbundwerkstoffe und biphasisches Kalziumphosphat-dotiertes PEEK bieten Mittellösungen, die das Einwachsen von Knochen fördern. Im Prognosezeitraum wird die Materialvielfalt voraussichtlich zunehmen, da Lieferanten gegen die PEEK-Versorgungskonzentration absichern und den Markt für Nahtankervorrichtungen gegen Rohstoffschocks abpuffern.

Nach Fixierungsmechanismus:

Knotenlos führt, Band gewinnt an BodenKnotenlose Anker erzielten im Jahr 2025 44,18 % des Umsatzes und verdeutlichen die Verlagerung hin zu optimierten Arbeitsabläufen im Markt für Nahtankervorrichtungen. Designs wie Strykers CinchLock eliminieren Knotenstapel, reduzieren subakromiale Reizungen und beschleunigen Verschlüsse. Bandbasierte Varianten steigen mit einer CAGR von 8,01 %, vergrößern die Kontaktfläche, die Stress verteilt und die Biologie unterstützt; retrospektive Studien berichten von 11 % Rissraten, vergleichbar mit geknoteten Reparaturen, jedoch mit dickerer Sehnenregeneration.

Geknotete Anker bleiben für Chirurgen bestehen, die taktile Kontrolle schätzen oder die Spannung intraoperativ anpassen müssen. Zweite-Generation-Vollnahtplattformen zeigen eine Erfolgsrate von 96,4 % nach sechs Monaten und validieren weiche Anker bei knöchernen Ausrissreparaturen. Über alle Mechanismen hinweg wird das Ringen um geistiges Eigentum rund um selbstsperrende Hülsen und expandierbare Geflechte den Wettbewerb im Markt für Nahtankervorrichtungen verschärfen.

Nach Anwendung:

Schultervolumen, HüftgeschwindigkeitDie Rotatorenmanschettenreparatur hielt im Jahr 2025 37,25 % des Umsatzes und bestätigt die Schulter als Volumenmotor der Marktgröße für Nahtankervorrichtungen. Komplexe Doppelreihen-„Nahtbrücken”-Konfigurationen erfordern mehrere Anker und multiplizieren den Einheitsverbrauch pro Fall. Dennoch zeigen Hüftlabrum-Rekonstruktionen und Korrekturen femoroacetabulärer Impingements eine CAGR von 9,08 %, die schnellste über alle Gelenke hinweg. Chirurgen führen den Schwung auf frühere MRT-Erkennung und wachsende Athletenpopulationen zurück, die korrektive Hüftarbeit suchen.

Meniskus-, MCL- und Sprunggelenkstabilisierungsverfahren verlassen sich zunehmend auf miniaturisierte Anker, die mit engen Gelenkräumen kompatibel sind. In der Entwicklung befindliche robotergestützte arthroskopische Systeme integrieren automatisierte Ankerlieferung und versprechen erhöhte Genauigkeit und geringere Variabilität. Diese Fortschritte werden den Verfahrensmix im Markt für Nahtankervorrichtungen weiter verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Krankenhausskala versus ASC-AgilitätKrankenhäuser machten im Jahr 2025 noch 67,05 % des globalen Umsatzes aus und profitierten von integrierten Versorgungspfaden und Traumafallzufluss. Dennoch werden ambulante chirurgische Zentren voraussichtlich mit einer CAGR von 10,06 % wachsen, was Zahleranreize und die Patientenpräferenz für die Entlassung am selben Tag widerspiegelt. Die CMS fügte 21 Codes – einschließlich Rotatorenmanschettenreparaturen – zur ASC-abgedeckten Liste für 2025 hinzu und verankerte Anker in einer höheren ambulanten Nutzung. Spezialisierte orthopädische Kliniken fragmentieren die Nachfrage weiter und zielen auf Sportmedizin- und geriatrische Nischen ab.

Da Krankenhäuser Robotersuiten und gebündelte Zahlungen einführen, werden sie Ankersysteme betonen, die mit Effizienzmetriken und digitalem Tracking kompatibel sind. Im Gegenzug werden ambulante chirurgische Zentren volumenbasierte Verträge aushandeln, die auf knotenlose, resorbierbare Linien ausgerichtet sind, die den Durchsatz optimieren, und gemeinsam den Markt für Nahtankervorrichtungen erweitern.

Geografische Analyse

Markt für Nahtankervorrichtungen in Nordamerika

Nordamerika erwirtschaftete 40,33 % des Umsatzes im Jahr 2025 und bleibt der technologische Vorreiter im Markt für Nahtankervorrichtungen. Der Anstieg der Medicare-Erstattung für ambulante Schulterarthroplastiken um 36,2 % sowie ein einrichtungsweiter Aufschlag von 2,9 % stärken die Wirtschaftlichkeit von Krankenhäusern und ambulanten Operationszentren. Die kanadische Universalversorgung gewährleistet konstante Basisvolumina, während die Korridore des mexikanischen Medizintourismus den regionalen Patientenpool erweitern.

Markt für Nahtankervorrichtungen in Europa

Europa verzeichnet ein stabiles, jedoch langsameres Wachstum, da nationale Gesundheitssysteme eine strenge Kostendämpfung durchsetzen. Die Medizinprodukteverordnung (EU) 2017/745 verpflichtet zur Neuzertifizierung älterer Anker, was zwar Compliance-Kosten verursacht, jedoch die Produktqualität erhöht. Die Prognosen für Knie- und Hüftgelenkersatz in Deutschland stützen die Nachfrage nach Eingriffen, während Mikroplastik-Vorschriften, die ab Oktober 2029 gelten, die Materialwahl in Richtung umweltkonformer Polymere lenken werden.

Markt für Nahtankervorrichtungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Wachstumspfad von 9,14 % und übertrifft damit alle anderen Regionen. Japan zeigt eine frühe Akzeptanz robotergestützter Arthroplastik und resorbierbarer Anker zur Versorgung einer alternden Bevölkerung. Indien und die ASEAN-Staaten priorisieren Kapazitätsinvestitionen; Änderungen bei der Aufnahme in Referenzmärkte in Australien vereinfachen die Gerätezulassung und beschleunigen die grenzüberschreitende Einführung. Hersteller mit regionaler Montage oder Preisband-Portfolios werden im Markt für Nahtankervorrichtungen in diesem wachstumsstarken Marktbereich überproportional profitieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Smith & Nephew, Johnson & Johnson, Arthrex und Zimmer Biomet durch breite Kataloge anstatt durch einzelne Blockbuster-Geräte einen Mehrheitsanteil kontrollieren. Plattform-Ökosysteme binden Anker an proprietäre Einführinstrumente und Nähte und vertiefen die Wechselkosten. Jüngste Beispiele umfassen Smith & Nephews Fuß-und-Knöchel-Spannungsanpassungssuite und Strykers USD-4,9-Milliarden-Akquisition von Inari Medical zur Diversifizierung in die venöse Versorgung, beides Maßnahmen, die den Cross-Selling-Hebel stärken.

Aufkommende Marktteilnehmer nutzen Materialnischen – wie vollständig biokomposite Anker – oder setzen additive Fertigung für patientenspezifische Geometrien ein. Tetrous' EnFix-Patente erweitern Vorspannungserhaltungsmechanismen und heben IP-Auseinandersetzungen rund um Fixierungsbiomechanik hervor. Technische FDA-Änderungen, die vorher festgelegte Änderungskontrollpläne ermöglichen, reduzieren regulatorische Reibung bei iterativen Upgrades – ein Vorteil für agile Wettbewerber.

Risikofaktoren umfassen die PEEK-Harzkonzentration bei einer Handvoll Lieferanten und intermittierende Engpässe, die die Vorlaufzeiten beeinflussen. Darüber hinaus können Biokompatibilitätsereignisse bei Biopolymeren Rückrufe auslösen und den Markenruf in der Branche für Nahtankervorrichtungen beeinträchtigen. Strategische Absicherung durch Mehrquellvereinbarungen und diversifizierte Materialwissenschafts-Pipelines ist daher zentral für die Aufrechterhaltung der Führungsposition.

Branchenführer für Nahtankervorrichtungen

Smith & Nephew plc

Zimmer Biomet Holdings

ConMed Corporation

Arthrex, Inc.

Johnson and Johnson (DePuy Synthes, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Nahtankervorrichtungen

- Smiths Group

- Johnson & Johnson

- Arthrex

- Stryker

- Zimmer Biomet

- Conmed

- Medtronic

- Parcus Medical LLC

- Wright Medical Group

- Teknimed

- Enovis (DJO)

- Integra LifeSciences

- Double Medical

- Anika Therapeutics

- Medartis

- Orthomed SAS

- B. Braun

- OrthAlign Inc.

- Ceterix Orthopaedics

- Teleflex Medical

Analyse der Unternehmen im Markt für Nahtankervorrichtungen lesen

Aktuelle Branchenentwicklungen im Markt für Nahtankervorrichtungen

- Februar 2025: Smith & Nephew lancierte ein umfassendes Fuß-und-Knöchel-Reparaturportfolio in Australien und Neuseeland mit einstellbarer Spannungstechnologie für die Achillessehnenrekonstruktion und die Reparatur lateraler Sprunggelenkinstabilität.

- Januar 2025: Stryker schloss die USD-4,9-Milliarden-Akquisition von Inari Medical ab und trat in das schnell wachsende periphere Gefäßsegment ein, um sein Verfahrensökosystem zu erweitern.

Markt für Nahtankervorrichtungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Nahtankervorrichtungen als den weltweiten Absatz steriler Einmalimplantate aus Metall, Polymer, PEEK oder Biokomposit, die zur Befestigung von Weichgewebe an Knochen bei arthroskopischen oder offenen orthopädischen Eingriffen wie Rotatorenmanschetten-, Meniskus- und Labrumreparaturen konzipiert sind. Unsere Analyse verfolgt Einheiten- und Umsatzströme in Krankenhäusern, ambulanten chirurgischen Zentren und spezialisierten orthopädischen Kliniken in 17 bedeutenden Volkswirtschaften und rechnet alle Werte zur Vergleichbarkeit in konstante US-Dollar des Jahres 2024 um.

Ausschluss aus dem Untersuchungsbereich: Traumaplatten, Interferenzschrauben und andere Bandfixierungsvorrichtungen liegen außerhalb dieser Studie, um das Ankeruniversum eng auf die Weichgewebsreinsertion zu fokussieren.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Resorbierbar

- Nicht resorbierbar

- Nach Material

- Metall (Titan / Edelstahl)

- Bioabsorbierbares Polymer (PLLA, PLGA)

- PEEK & kohlenstofffaserverstärktes PEEK

- Hybrid / Biokomposit

- Nach Fixierungsmechanismus

- Geknotet

- Knotenlos

- Bandbasiert

- Nach Anwendung

- Schulter – Rotatorenmanschette

- Hüfte – Labrum & FAIS

- Knie – Meniskus & MCL

- Fuß & Knöchel

- Ellenbogen & Handgelenk

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren (ASCs)

- Spezialisierte orthopädische Kliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit orthopädischen Chirurgen, Beschaffungsverantwortlichen in ambulanten chirurgischen Zentren und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche validierten typische Verschiebungen im Ankermix hin zu knotenlosen und bioabsorbierbaren Produktlinien, triangulierten durchschnittliche Verkaufspreise und testeten frühe Prognosen anhand der Nachfragesentiments vor Ort.

Desk Research

Wir begannen mit der Auswertung offener Datensätze von Institutionen wie dem Global Health Observatory der WHO, OECD Health Stats und den 510(k)-Zulassungsprotokollen der US-amerikanischen FDA, die jährliche Eingriffszahlen und neue Geräteeinführungen offenlegen. Handels- und Zoll-Dashboards, UN Comtrade und Volza, halfen uns, grenzüberschreitende Ankerlieferungen einzuschätzen, während begutachtete Fachzeitschriften wie Arthroscopy und The American Journal of Sports Medicine Trends bei der Ankeradoption quantifizierten. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmenserlösaufschlüsselungen und Dow Jones Factiva für Preistracker, rundeten die Basiseingaben ab. Diese Liste ist illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen flossen in unsere Desk-Research-Pipeline ein.

In einem zweiten Durchgang wurden Berichte orthopädischer Fachgesellschaften, AAOS und ESSKA, sowie nationale Zolltarifcodes zusammengeführt, sodass unsere Analysten Volumensreihen mit ASP-Spannen nach Materialtyp abgleichen konnten. Diese kuratierten Signale bildeten die Grundlage, auf der die anschließende Primärforschung aufgebaut wurde.

Marktgröße & Prognose

Eine kombinierte Top-down-Betrachtung – Krankenhauseingriffspools multipliziert mit Ankernutzungsraten und kalibriert durch Handelsflussanpassungen – lieferte unseren ersten Schätzwert. Anschließend wurden die Gesamtwerte durch selektive Bottom-up-Aggregationen führender Anbieterumsätze und exemplarische ASP × Einheitenschätzungen gegengeprüft, wobei Lücken vor der Finalisierung feinjustiert wurden. Zu den zentralen Modellvariablen zählen Arthroskopie-Volumina, Bevölkerungswachstum im Seniorenbereich, Sportverletzte-Inzidenz und Preisdeltas bei bioabsorbierbaren Materialien. Eine multivariate Regression, ergänzt durch Szenarioanalysen für Erstattungsänderungen, projiziert den Markt bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zweistufige Analysten-Reviews, Varianzprüfungen anhand unabhängiger Indikatoren sowie einen Rückkontakt-Auslöser, wenn vierteljährliche FDA-Zulassungen oder größere Rückrufe die Nachfrage verschieben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen, sodass Kunden stets unsere aktuellste kalibrierte Baseline erhalten.

Wie die Marktgröße für Nahtankergeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Währungsbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Untersuchungsbereich, die jährliche Aktualisierung und die beidseitige Validierung machen den Wert von USD 0,86 Milliarden für 2025 zu einem verlässlichen Ausgangspunkt.

Wesentliche Treiber von Abweichungen sind: Einige Studien rechnen Interferenzschrauben in die Gesamtwerte ein; andere berücksichtigen ausschließlich den Krankenhauskanal und übersehen die schnell wachsenden ambulanten chirurgischen Zentren; einige wenige stützen sich auf statische ASPs oder veraltete Eingriffsdaten, was zu einer Über- oder Unterschätzung der Ergebnisse führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,86 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,84 Mrd. (2025) | Global Consultancy A | Umfasst eine begrenzte Länderauswahl und wendet einen einheitlichen ASP an, was das asiatisch-pazifische Potenzial unterschätzt |

| USD 0,88 Mrd. (2025) | Industry Tracker B | Lässt ASC-Volumina außer Acht, bläht jedoch die Gesamtwerte durch Extrapolation von Anbieterlieferungen ohne Handelsabgleich auf |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, vollständig nachvollziehbare Baseline liefert – verankert in transparenten Variablen und wiederholbaren Schritten –, die Entscheidungsträgern die Gewissheit gibt, dass unsere Zahlen die reale orthopädische Nachfrage widerspiegeln und keine Modellartefakte darstellen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nahtankervorrichtungen und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 906,1 Millionen bewertet und soll bis 2031 USD 1.176,74 Millionen erreichen, mit einem Wachstum von 5,36 % CAGR.

Welche Produkttypen expandieren am schnellsten?

Resorbierbare Anker zeigen die stärkste Dynamik und wachsen mit einer CAGR von 8,13 %, da Chirurgen MRT-freundliche, resorbierbare Lösungen bevorzugen.

Warum gewinnen knotenlose und bandbasierte Fixierungssysteme an Popularität?

Sie verkürzen die Operationszeit, reduzieren Weichteilreizungen und bieten eine Lastverteilung, die eine bessere Heilung unterstützt, was eine CAGR von 8,01 % für bandbasierte Designs antreibt.

Welche Region bietet das höchste Wachstumspotenzial bis 2031?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,14 %, gestützt durch den Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage der Mittelschicht nach fortschrittlicher orthopädischer Versorgung.

Welche Schlüsselfaktoren könnten das Marktwachstum hemmen?

Unerwünschte Gewebereaktionen auf bestimmte Biopolymere, Premiumpreisdruck in kostenempfindlichen Märkten und bevorstehende Mikroplastikvorschriften könnten die Einführung dämpfen.

Seite zuletzt aktualisiert am: