Marktgröße und Marktanteil für Fußorthesen-Einlegesohlen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

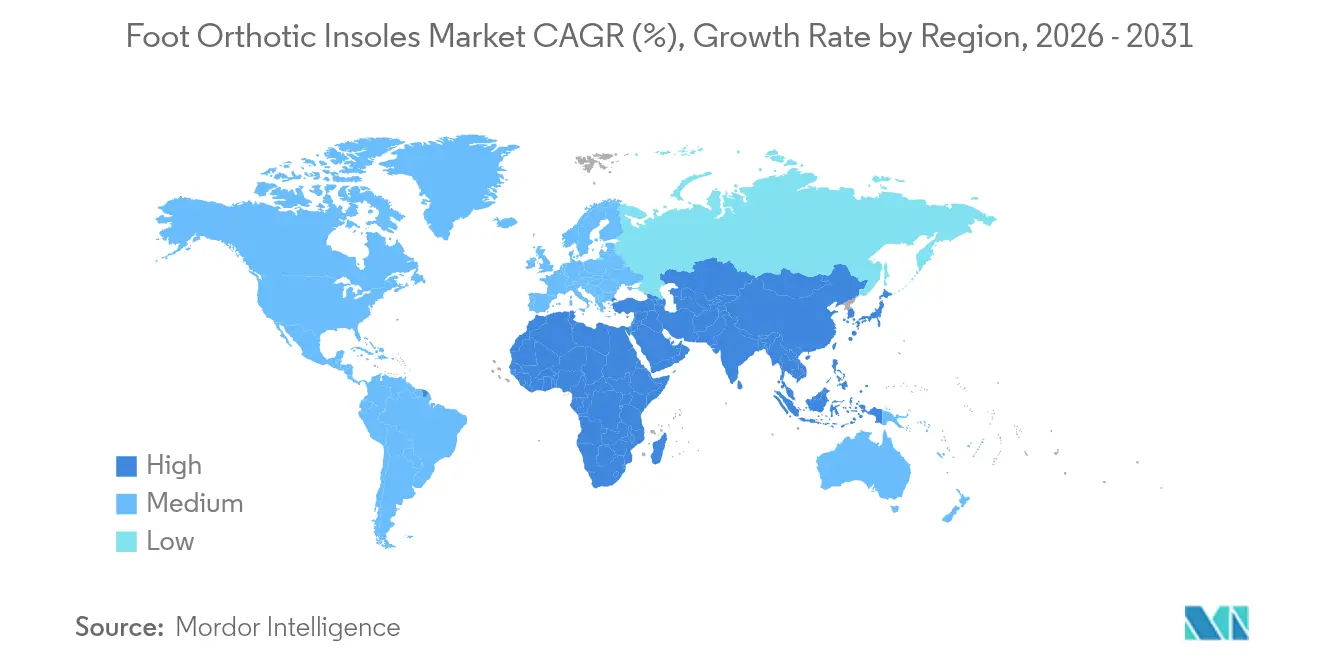

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

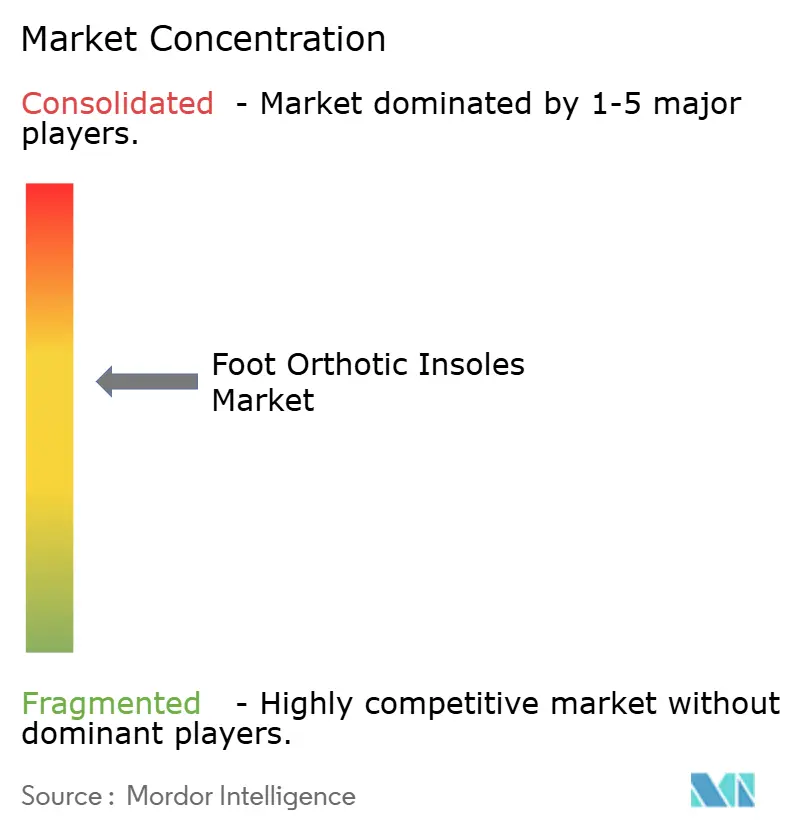

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fußorthesen-Einlegesohlen durch Mordor Intelligence

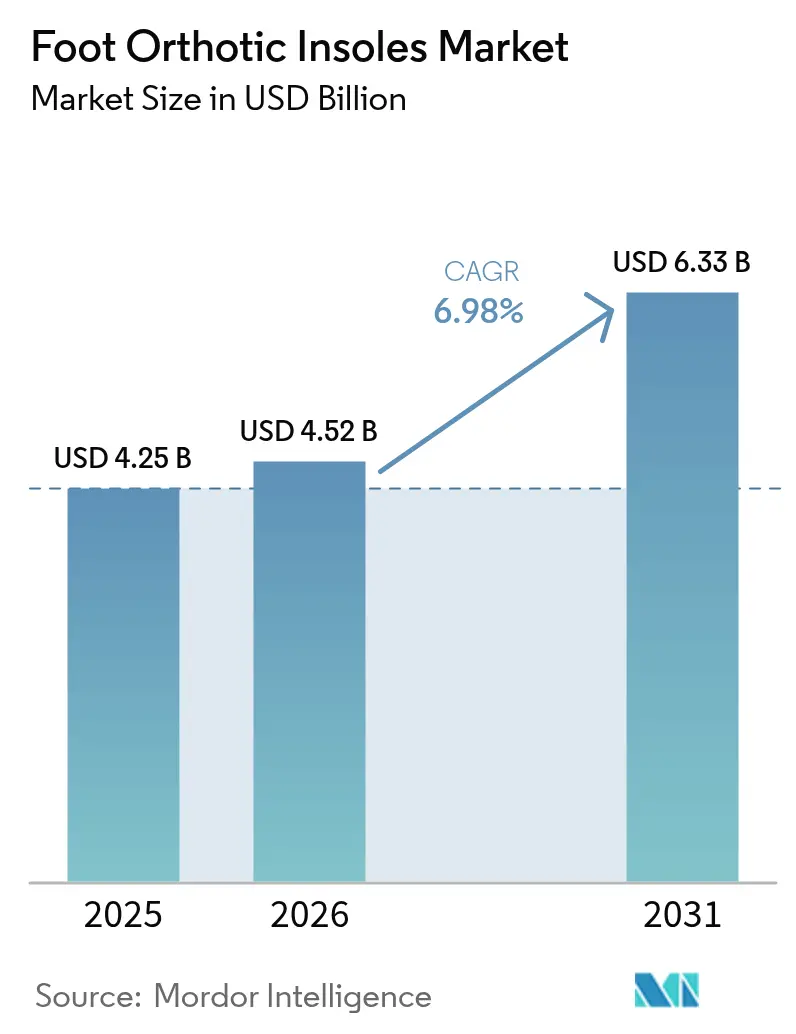

Die Marktgröße für Fußorthesen-Einlegesohlen wurde im Jahr 2025 auf USD 4,25 Milliarden geschätzt und wird voraussichtlich von USD 4,52 Milliarden im Jahr 2026 auf USD 6,33 Milliarden bis 2031 wachsen, bei einem CAGR von 6,98 % während des Prognosezeitraums (2026–2031).

Die anhaltende Nachfrage resultiert aus einer alternden Bevölkerung, einer zunehmenden Diabetesprävalenz sowie dem raschen Aufkommen verbraucherfreundlicher Scan-Tools, die Anpassungszeiten verkürzen und Kosten senken. Einzelhändler setzen nun KI-Kioske ein, die etwa ein Drittel der Laufkundschaft konvertieren, indem sie Echtzeit-Gangdaten mit vorhandenen Lagerartikeln abgleichen, während Smartphone-LiDAR-Anwendungen Heimscans im Submillimeterbereich ermöglichen, die dieselben Designsysteme speisen. Diese Tools lenken Käufe von klinikexklusiven Kanälen hin zu Masseneinzelhandel und Direktvertriebswebseiten um und gestalten das Wettbewerbsumfeld neu. Materialinnovationen verleihen zusätzlichen Schwung: Carbonfaserplatten haben nachgewiesene Energierückgewinnungsvorteile, die bei Läufern Anklang finden, und Thermoplaste unterstützen die Wärmeformung im Geschäft, was Käufer zufriedenstellt, die mehrtägige Wartezeiten ablehnen. Auch Lieferketten passen sich an; EVA bleibt kostengünstig, doch Verbundwerkstoffe und Gitterstruktur-Druck reduzieren Ausschuss um bis zu 40 % und helfen Marken, ihre Marge gegen Harzschwankungen zu schützen.

Wichtigste Erkenntnisse des Berichts

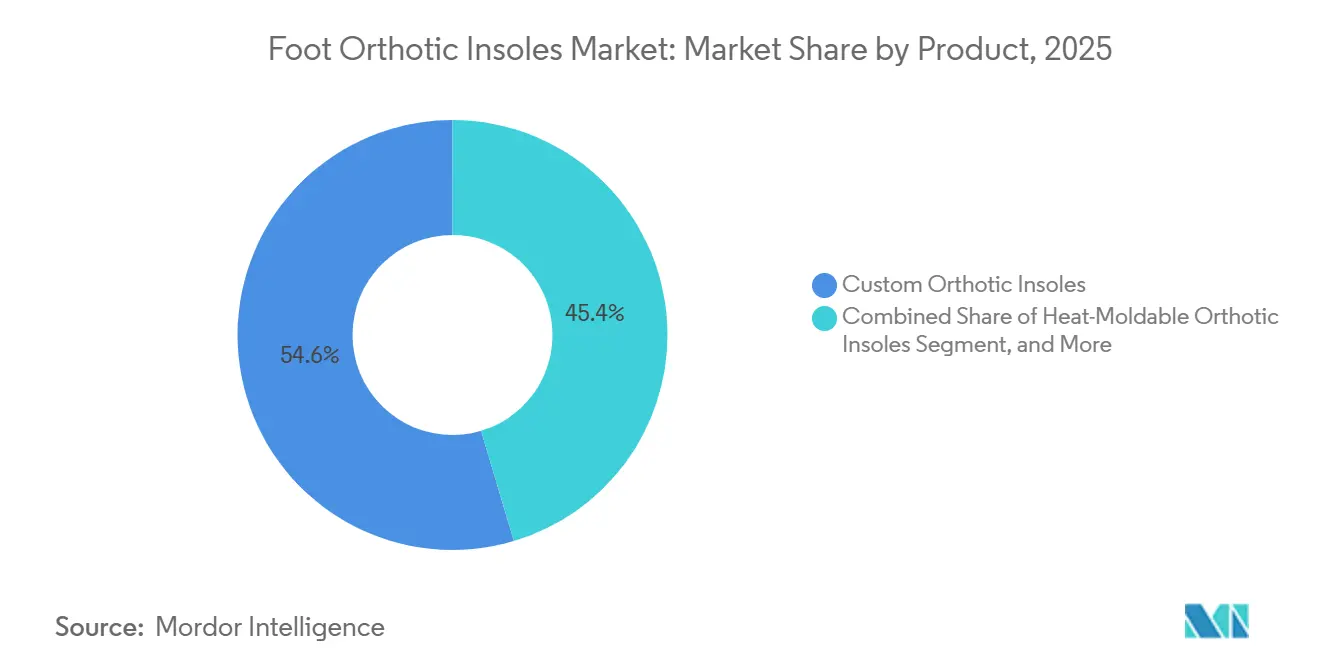

- Nach Produkttyp hielten maßgefertigte Orthesen-Einlegesohlen im Jahr 2025 einen Marktanteil von 54,62 % am Markt für Fußorthesen-Einlegesohlen, während wärmeformbare Varianten bis 2031 mit einem CAGR von 7,52 % expandieren.

- Nach Material behielt EVA-Schaum im Jahr 2025 einen Anteil von 28,91 % an der Marktgröße für Fußorthesen-Einlegesohlen; Verbund-Carbonfaser wird voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen.

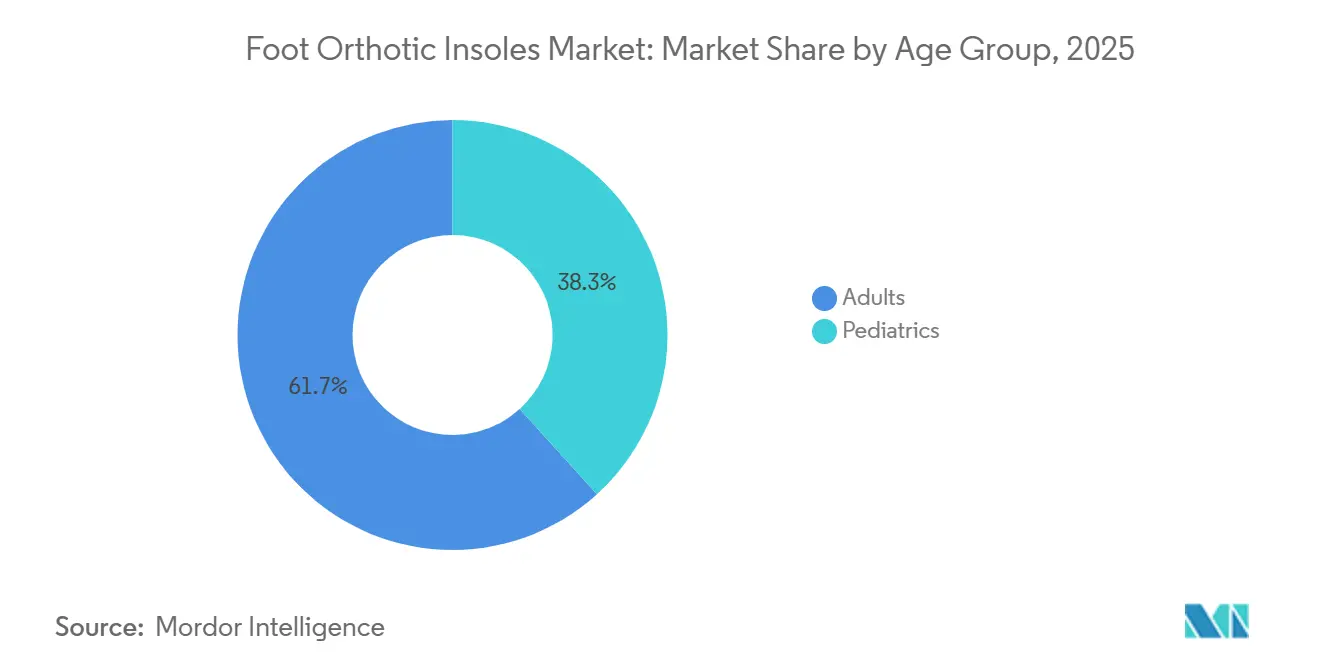

- Nach Altersgruppe entfielen auf Erwachsene 61,72 % des Umsatzes im Jahr 2025, während das pädiatrische Segment voraussichtlich mit einem CAGR von 8,72 % zwischen 2026 und 2031 wachsen wird.

- Nach Anwendung dominierten medizinische Indikationen mit einem Anteil von 57,84 % im Jahr 2025, doch Sport und Athletik sind auf dem Weg zu einem CAGR von 9,05 % bis 2031.

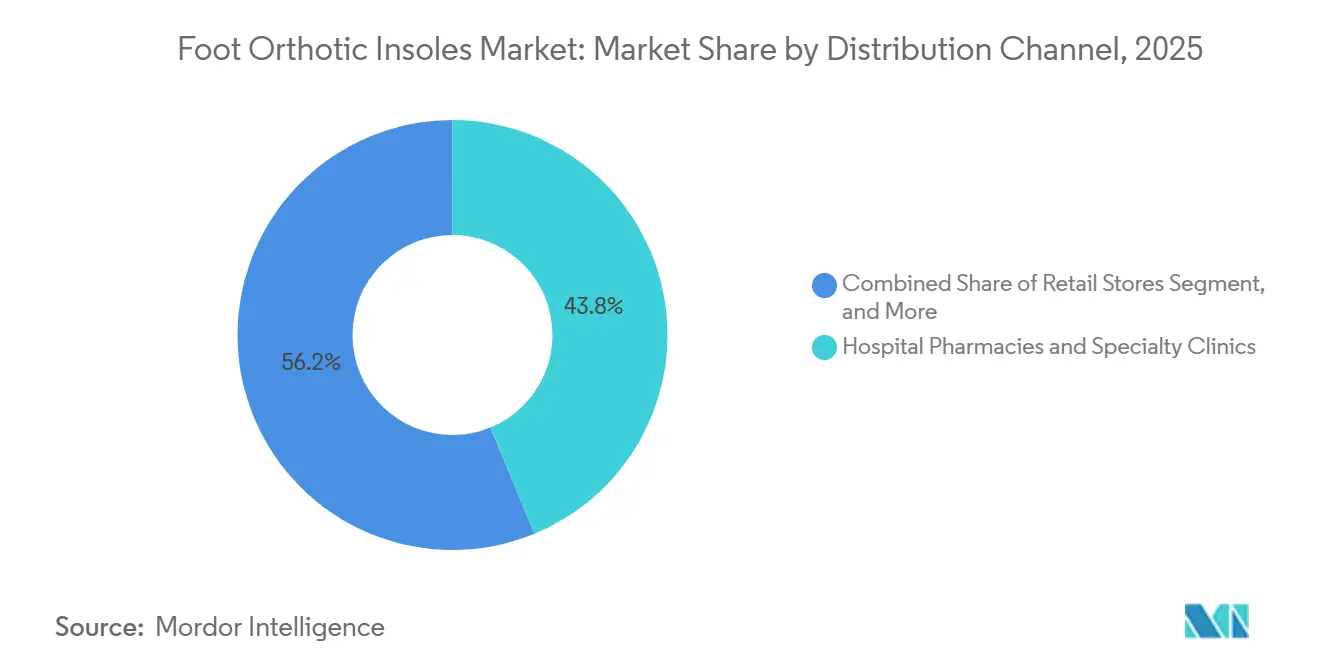

- Nach Vertriebskanal entfielen auf Krankenhausapotheken und Fachkliniken 43,78 % des Umsatzes im Jahr 2025, doch Online-Apotheken sind für denselben Zeitraum auf einen CAGR von 11,99 % ausgerichtet.

- Nach Geografie entfielen auf Nordamerika 39,18 % des Wertes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,99 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fußorthesen-Einlegesohlen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Diabetesprävalenz | +1.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Boom bei Sport- und Freizeitaktivitäten | +1.2% | Nordamerika, Europa, expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von 3D-Scan- und Druckverfahren | +1.5% | Nordamerika, Europa früh; Asien-Pazifik skalierend | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fußscan-Kioske im Einzelhandel | +0.9% | Nordamerika, Europa, Pilotprojekte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber finanzierte Anti-Ermüdungsprogramme | +0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| LiDAR-Fußscan-APIs für Smartphones | +1.0% | Digital reife Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Diabetesprävalenz

Die weltweite Bevölkerung ab 60 Jahren wird bis 2030 voraussichtlich 1,4 Milliarden erreichen, und viele leiden an Plantarfasziitis, Arthritis oder Neuropathie, die die Mobilität einschränkt.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int Die Diabetesprävalenz wird bis 2050 voraussichtlich 1,3 Milliarden Fälle erreichen, was den Druck erhöht, Fußgeschwüre durch druckumverteilende Einlegesohlen zu verhindern.[2]Institut für Gesundheitsmetriken und -bewertung, "Prognose der künftigen Diabeteslast," healthdata.org Medicare Teil B deckt 80 % der zulässigen Kosten für maßgefertigte Orthesen, die für Diabetespatienten verschrieben werden, und subventioniert damit effektiv die US-amerikanische Nachfrage. Da ältere Erwachsene mit Diabetes mit kombinierten Gangproblemen konfrontiert sind, stimmen Versicherer und Kliniker bei einer frühzeitigen orthopädischen Intervention überein, was diesen demografischen Trend zu einem strukturellen Nachfragefaktor für den Markt für Fußorthesen-Einlegesohlen macht. Da nationale Gesundheitssysteme andernorts dem Erstattungsmodell folgen, setzt sich das Basiswachstum bis 2031 fort.

Boom bei Sport- und Freizeitaktivitäten

Strava verzeichnete im Jahr 2024 135 Millionen Nutzer, die 15,3 Milliarden Aktivitäten veröffentlichten – ein Beweis dafür, dass Laufen, Radfahren und Wandern altersübergreifend zu täglichen Gewohnheiten geworden sind.[3]Strava Inc., "Jahr im Sport 2024," strava.com Sportler suchen proaktiv nach Orthesen, um Ermüdung zu verzögern und Gelenke zu schützen – ein Muster, das durch von Fachleuten begutachtete Studien bestärkt wird, die zeigen, dass Carbonfasereinsätze den Energieverlust beim Gang um fast 10 % reduzieren. Superfeet und Brooks integrieren Carbonfaserplatten ab Werk und positionieren Einlegesohlen als Leistungskomponenten statt als Nachrüstprodukte. Die Margen verbessern sich, weil Käufer Schuhwerk-Paketaufschläge akzeptieren, anstatt separate Gerätezuschläge zu zahlen. Da die Normalisierung des Sports in aufstrebenden Metropolen des Asien-Pazifik-Raums zunimmt, replizieren Einzelhändler nordamerikanische Merchandising-Praktiken und erweitern den Nachfragetrichter für Fußorthesen-Einlegesohlen.

Rasche Einführung von 3D-Scan- und Druckverfahren

Die Cloud-Engine von Volumental schließt einen Fußscan in unter 1 Minute ab und integriert sich direkt in die Kassensoftware, wodurch der Gipsabdruck vollständig entfällt. Aetrex hat seinen Zoe Pro Scanner zu einem Preis von USD 1.995 angeboten, einem Niveau, das für mittelgroße Schuhgeschäfte zugänglich ist und sofortige persönliche Empfehlungen ermöglicht. Auf der Produktionsseite drucken Formlabs-Stereolithografielinien Gittermittelsohlen, die die EVA-Steifigkeit widerspiegeln, aber den Materialabfall um 40 % reduzieren. Einzelhändler schwenken daher auf Just-in-Time-Maßfertigung um, die Wartezeiten von Wochen auf Tage verkürzt und es Verbrauchern ermöglicht, Farbe oder Gewölbehöhe mitzugestalten. Klinische Studien bestätigen die biomechanische Gleichwertigkeit zwischen 3D-gedruckten und konventionell gefrästen Orthesen und räumen damit den letzten Qualitätseinwand aus dem Weg.

KI-gestützte Fußscan-Kioske im Einzelhandel

Stationäre Kioske, die von Bildverarbeitungsalgorithmen angetrieben werden, interpretieren Druckkarten und schlagen Lagerartikel in weniger als 120 Sekunden vor. US-amerikanische Apothekenketten, die diese Systeme einsetzen, verzeichnen Konversionssteigerungen von 30 %, weil die Empfehlung autoritativ und sofort erscheint. Frühe Anwender in Europa berichten von ähnlichen Gewinnen, insbesondere wenn Kioske einen digitalen Gutschein ausdrucken, der online eingelöst werden kann. Niedrige Hardwarekosten und cloudbasierte Updates fördern den raschen Rollout in Sportfachhandels- und Apothekenformaten. Für den Markt für Fußorthesen-Einlegesohlen beseitigen Kioske den Überweisungsengpass und geben Einzelhändlern einen glaubwürdigen biomechanischen Service ohne Podologen vor Ort.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein in einkommensschwachen Regionen | -0.9% | Aufstrebendes Asien, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten vollständig maßgefertigter Geräte & schwache Erstattung | -1.2% | Globale, preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Biomechanische Risiken durch direkt an den Verbraucher gerichtete Komfort-Einlegesohlen | -0.6% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei EVA & Spezialpolymeren | -0.8% | Global; Asien-Pazifik-Versorgungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & begrenzte Erstattung

Maßgefertigte Paare werden für USD 200–800 verkauft, ein Bereich weit über Komfort-Einlegesohlen zum Selbstzahlerpreis. Medicare erstattet nur diabetische Indikationen und schließt Sport- oder allgemeine Wellnessanwendungen aus, und private Versicherer spiegeln diese Regeln wider. Außerhalb Nordamerikas und Westeuropas ist die Versicherungsdurchdringung gering, sodass Verbraucher maßgefertigte Angebote mit USD 50 teuren Drogeriealternativen vergleichen. Die Margen schrumpfen, und Anbieter experimentieren mit vertikaler Integration, um Vorlaufzeiten zu verkürzen und flexible Ausgabenkonten abzurechnen, wie in der Partnerschaft zwischen Bilt Labs und Health-E Commerce zu sehen ist, die Zugang zu 70 Millionen FSA/HSA-Mitgliedern bietet. Bis eine breitere Erstattung eintritt, hemmt die Preislücke den Markt für Fußorthesen-Einlegesohlen, insbesondere in Volkswirtschaften mit mittlerem Einkommen.

Gefälschte/Minderwertige Produkte

Online-Marktplätze listen Nachahmungs-Einlegesohlen zu Preisen unter USD 10 auf, die Markenverpackungen ohne biomechanische Tests imitieren. Diese Produkte erbringen schlechtere Leistungen und verschlimmern manchmal Fußschmerzen, was das Vertrauen in legitime Marken untergräbt. Die Behörden in China und Indien haben die Grenzbeschlagnahmungen verstärkt, doch die Durchsetzung bleibt uneinheitlich. Anerkannte Marken verwenden serialisierte QR-Codes und Garantieregistrierung zur Authentifizierung des Bestands, doch die Verbraucheraufklärung hinkt hinterher. Das Fortbestehen von Grauimporten drückt daher auf den wahrgenommenen Wert und verlangsamt die Upgrade-Zyklen im Markt für Fußorthesen-Einlegesohlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wärmeformbare Varianten holen gegenüber dem Komfortgefälle maßgefertigter Produkte auf

Maßgefertigte Orthesen-Einlegesohlen machten 54,62 % des Umsatzes im Jahr 2025 aus, doch wärmeformbare Modelle werden voraussichtlich einen CAGR von 7,52 % verzeichnen – den höchsten unter den Produkttypen –, da Käufer die sofortige Anpassung im Geschäft gegenüber mehrtägigen Laborwartezeiten bevorzugen. Der Markt für Fußorthesen-Einlegesohlen, der an maßgefertigte Formate gebunden ist, profitiert weiterhin von der Diabeteserstattung, doch komfortorientierte Käufer tendieren zu thermoplastischen Einheiten, die sich in Minuten personalisieren lassen.

Thermoplaste erweichen bei 80–100 °C, sodass Schuhverkäufer Gewölbe auf der Verkaufsfläche formen können, und Treueprogramme speichern dann Anpassungsdaten für Nachbestellungsaufforderungen, was die Markenbindung stärkt. Vorgefertigte Einlegesohlen schließen die Wertlücke bei USD 30–80 und profitieren von der Platzierung als Impulskauf in Apotheken, während Hybridlinien wie Aetrex Lynco L2200 vorgefertigte Gewölbe mit wärmeformbaren Fersenbecher kombinieren. Da die Grenzen zwischen den Kategorien verschwimmen, gruppieren Regulierungsbehörden weiterhin alle Versionen unter demselben Klasse-I-Schirm, wobei die Marketingsprache rund um „maßgefertigt” locker definiert bleibt und das Branding-Rennen im Markt für Fußorthesen-Einlegesohlen intensiviert.

Nach Material: Carbonfaser stört die Kostendominanz von EVA

EVA-Schaum hielt 28,91 % des Umsatzes im Jahr 2025 dank seiner niedrigen Stückkosten, doch Verbund-Carbonfaser wird voraussichtlich mit einem CAGR von 8,24 % wachsen, da Elite- und Freizeitläufer Gewichtseinsparungen und Rückfederung anstreben. Die Premiumpositionierung von Carbon erhöht den durchschnittlichen Verkaufspreis und erweitert die Marktgröße für Fußorthesen-Einlegesohlen, selbst wenn die Paaranzahl konstant bleibt.

Biomechanische Forschung zeigt, dass Carboneinsätze den Energieverlust beim Laufschritt um fast ein Zehntel reduzieren – ein messbarer Vorteil, der Preise von USD 80–150 für Leistungsmodelle rechtfertigt. Thermoplastische Platten versorgen wärmeformbare Linien, während Gel und Silikon die Diabetesversorgung zur Druckumverteilung dominieren. Leder bleibt eine Nische für Straßenschuhe, die mehr für ihre Atmungsaktivität als für ihre Stützfunktion geschätzt wird. Markenakquisitionen von Materiallieferanten, wie OttoBock sie 2024 vollzogen hat, signalisieren eine Verlagerung hin zu vorgelagerter Kontrolle, die die Bruttomarge schützt und die Prototypenentwicklung im Markt für Fußorthesen-Einlegesohlen beschleunigt.

Nach Altersgruppe: Pädiatrisches Segment gewinnt klinische Validierung

Erwachsene machten 61,72 % des Verbrauchs im Jahr 2025 aus, doch pädiatrische Paare werden voraussichtlich mit einem CAGR von 8,72 % wachsen, nachdem randomisierte Studien bestätigt haben, dass Orthesen Schmerzen bei flexiblem Plattfuß lindern. Das Wachstum bei Kindern erzwingt kürzere Ersatzzyklen und injiziert wiederkehrendes Volumen in die Marktanteilsgleichung für Fußorthesen-Einlegesohlen.

Abonnementmodelle bündeln Scans mit regelmäßigen Neuanpassungen, helfen Eltern, das natürliche Fußwachstum zu budgetieren, und geben Anbietern vorhersehbare Einnahmen. Farbenfrohe Oberflächen und flache Formen adressieren Compliance-Hürden, indem sichergestellt wird, dass Geräte in Schul- und Sportschuhe passen. Der Nachweis, dass vorgefertigte Designs in vielen pädiatrischen Fällen vergleichbare Ergebnisse wie maßgefertigte Paare erzielen, erweitert auch den Zugang für budgetbewusste Haushalte.

Nach Anwendung: Sportsegment übertrifft den Erstattungsvorteil des medizinischen Bereichs

Medizinische Indikationen kontrollierten 57,84 % der Einnahmen im Jahr 2025, doch der Sport- und Athletikbereich ist auf dem Weg zu einem CAGR von 9,05 % – dem schnellsten unter den Anwendungen. Ab Werk eingebaute Platten in Brooks Glycerin veranschaulichen, wie Marken Orthesen-Technologie in Mainstream-Schuhwerk integrieren und die Stückwertnachfrage in Erstkäufe statt in Nachrüstprodukte lenken.

Arbeitssicherheitsprogramme verzeichnen eine stetige Akzeptanz, da Personalteams Anti-Ermüdungsausrüstung mit reduzierten Verletzungsansprüchen verknüpfen, und persönliche Komfort-Einlegesohlen sprechen Büro- und Servicepersonal an, das lange steht. Da keine Erstattung vorliegt, sind diese Selbstzahlersegmente gezwungen, sichtbare Vorteile in den Vordergrund zu stellen, wie kupferinfundierte antimikrobielle Auskleidungen oder Carbon-Rückfederungsmetriken. Die vielfältigen Anwendungsfälle erweitern den Markt für Fußorthesen-Einlegesohlen und fordern Unternehmen heraus, ihre Botschaften präzise zu segmentieren.

Nach Vertriebskanal: Online-Apotheken stören das klinikzentrierte Modell

Krankenhausapotheken und Fachkliniken erfassten 43,78 % des Umsatzes im Jahr 2025, doch Online-Apotheken werden voraussichtlich mit einem CAGR von 11,99 % wachsen, da Plattformen Heimabdruckkits mit FSA/HSA-Berechtigung kombinieren. Ein nahtloser Checkout ohne Vorabgenehmigung durch die Versicherung spricht jüngere Käufer an, die Klinikbesuche als Reibungsquelle betrachten.

Einzelhandelsgeschäfte sind weiterhin wichtig für die Entdeckung; Dr. Scholl's Fußkartierungskioske in 5.000 Walgreens-Standorten verkaufen maßgefertigte Einlegesohlen in Minuten, während Sportartikelketten Aetrex-Scanner mit Treueprogramm-Gutscheinen kombinieren. Die widerstandsfähigsten Marken decken alle drei Wege ab: klinische Glaubwürdigkeit, Einzelhandelserprobung und E-Commerce-Nachbestellung, sodass Kunden über Lebensphasen hinweg in einem Ökosystem bleiben können und das Volumen im Markt für Fußorthesen-Einlegesohlen aufrechterhalten wird.

Geografische Analyse

Nordamerika behielt 39,18 % des Umsatzes im Jahr 2025, da Medicare-Erstattungen für diabetische Orthesen unter den HCPCS-Codes A5512–A5513 80 % der zulässigen Kosten deckten und damit die Kernrisikogruppe effektiv subventionierten. Ein tiefes Innovationscluster, verankert durch Volumental, Aetrex und Superfeet, fördert den schnellen Einsatz von Scannern und KI-Kiosken in Apotheken- und Sportkanälen. Kanadas provinzielle Gesundheitspläne erstatten maßgefertigte Geräte für medizinische Diagnosen, obwohl die Abdeckung bei Sport oder Komfort endet, was Selbstzahlernischen lebendig hält. Mexiko verfügt über ein frühes, aber wachsendes verfügbares Einkommen, und mehr Laufveranstaltungen fördern Premium-Sporteinlegesohlen, trotz begrenzter Erstattungsrahmen für Diabetes.

Europa liegt nach Wert an zweiter Stelle, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich, wo die Podologiedichte und Sozialversicherungssysteme orthopädische Verschreibungen normalisieren. Die EU-Medizinprodukteverordnung klassifiziert maßgefertigte Einlegesohlen als Klasse I, sodass die Markteintrittsbarrieren moderat bleiben, während die Marktüberwachung nach dem Inverkehrbringen die Qualität sichert. Deutsche Unternehmen Bauerfeind und OttoBock nutzen die vertikale Integration, um wärmeformbare Markteinführungen zu beschleunigen, und Birkenstocks Investition in den 3D-Druck im Jahr 2024 erweitert das Fußbett-Know-how in therapeutische Nischen. Vom NHS unterstützte Studien, die die Wirksamkeit vorgefertigter Produkte zeigen, beeinflussen Zahlerausschüsse auf dem gesamten Kontinent, was den Einkauf von maßgefertigten hin zu mittelpreisigen Alternativen verlagert und die Verbraucherauswahl im Markt für Fußorthesen-Einlegesohlen erweitert.

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 7,99 % verzeichnen – das schnellste regionale Tempo. China beherbergt 140,9 Millionen Erwachsene mit Diabetes und bildet eine riesige adressierbare Basis für präventive Versorgung. Doch Eigenausgaben dämpfen die sofortige Akzeptanz außerhalb städtischer Zentren. Japans alternde Bevölkerungsstruktur fördert die Integration von Orthoplatten in Wanderschuhe, während Indiens heimische Marke Tynor wertgünstige Vorgefertigte über Apothekenketten skaliert. Australien verbindet eine starke Sportkultur mit universeller Krankenversicherung und treibt die frühe Einführung von Carbonverbundwerkstoffen voran. Naher Osten & Afrika und Südamerika hinken aufgrund von Preissensibilität und geringerer Klinikabdeckung hinterher, doch Pilot-E-Commerce-Programme mit Smartphone-Scanning deuten auf eine künftige Aufholjagd hin, sobald Bewusstsein und Zahlungsoptionen sich verbessern.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Fußorthesen und verwandte orthopädische Schuhprodukte im Allgemeinen als Medizinprodukte der Klasse I gemäß 21 CFR 890.3475 (FDA-Produktcode KNP) reguliert, und viele sind von der 510(k)-Vermarktungsanzeige befreit. Auch bei Befreiung müssen Hersteller und Vermarkter von Eigenmarken die Kennzeichnung und Dokumentation weiterhin auf den Verwendungszweck des Produkts abstimmen, Beschwerdedateien und Aufzeichnungen führen und die Trennung zwischen medizinischen Aussagen (Medizinprodukt) und Komfort- oder Wellness-Positionierung (je nach Aussage oft außerhalb des Medizinprodukterahmens vertrieben) verwalten.

In Europa regelt die Verordnung (EU) 2017/745 (MDR) orthopädische Einlagen, die mit medizinischer Zweckbestimmung verkauft werden, mit zusätzlichen Verpflichtungen für Sonderanfertigungen im Vergleich zu serienmäßig hergestellten Standardprodukten, einschließlich technischer Dokumentation und Erwartungen an die Marktüberwachung nach dem Verkauf, unterstützt durch die MDCG-Leitlinien zu Sonderanfertigungen. Im Vereinigten Königreich unterscheiden die MHRA-Leitlinien in ähnlicher Weise zwischen Produkten, die für den allgemeinen Gebrauch vermarktet werden, und solchen, die für einen bestimmten medizinischen Zweck vermarktet werden. Serienmäßig hergestellte orthopädische Hilfsmittel für den medizinischen Einsatz fallen im Allgemeinen unter Klasse I, was den Markteintritt relativ zugänglich hält, während die Bedeutung konformer Angaben, Dokumentation und Rückverfolgbarkeit bei grenzüberschreitenden Verkäufen steigt.

Wettbewerbslandschaft

Kein einzelner Anbieter überschreitet einen mittleren zweistelligen Umsatzanteil, sodass der Wettbewerb auf Scangenauigkeit, Materialwissenschaft und Omnichannel-Reichweite ausgerichtet ist. Aetrex' Albert 3D Pro-Gerät erfasst 16 Fußmaße und speist dynamische Gewölbeprofile direkt in Kassensysteme ein, was die Konversionsraten für Partnergeschäfte um 30 % steigert. Volumental verarbeitet monatlich mehr als 1 Million Cloud-Scans, und seine KI-Engine identifiziert Schuhempfehlungen, die die Online-Rücksendequoten um 20 % senken. Marken, die diese Daten über stationäre, Web- und Mobilkanäle portabel machen können, gewinnen einen höheren Lebenszeitwert, weil der digitale Fußzwilling eines Käufers reibungslose Nachbestellungen über Saisons hinweg ermöglicht.

Auch Materialführerschaft differenziert. Superfeets Carbonplattform unterstützt Brooks Runnings Glycerin- und Ghost-Modelle, integriert Orthesen-Funktionen ab Werk und leitet die Marge von Nachrüsteinzelhändlern zu Schuhwerk-OEMs um. OttoBocks Übernahme eines Thermoplastwerks sichert die Substratversorgung für wärmeformbare Linien und reduziert die Vorlaufzeit von 10 Tagen auf 3 Wochen. Direktvertriebsneulinge wie Bilt Labs und Upstep entbündeln den Klinikbesuch durch Telefon-Scanning und liefern maßgefertigte Paare für USD 199 mit Zufriedenheitsgarantien, die die Erstkaufzurückhaltung überwinden.

Etablierte Medizingeräteunternehmen stehen vor einer strategischen Weggabelung: entweder auf erstattete Diabeteskanäle setzen oder in Einzelhandels- und Digitalbereiche wechseln, die Marketingstärke und UX-Design statt Arztansprache erfordern. Die Klasse-I-Ausnahme der FDA ebnet regulatorische Hürden ein, ermöglicht eine schnelle Sortimentserneuerung, lädt aber auch Modemarken wie Vionic ein, Gewölbestützen in modisch geprägte Silhouetten zu integrieren. Infolgedessen belohnt der Markt für Fußorthesen-Einlegesohlen Agilität gegenüber Größe, und Allianzen zwischen Scanner-Software, Materialinnovatoren und Lifestyle-Marken bilden das neue Gravitationszentrum.

Branchenführer im Markt für Fußorthesen-Einlegesohlen

DJO Global Inc.

Acor Orthopedic, Inc.

Aetrex Worldwide, Inc.

Algeo Limited

Dr. Scholl's

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitale Messverfahren und automatisierte Fertigungsabläufe schaffen mehr kommerziellen Spielraum zwischen in Kliniken hergestellten Sonderanfertigungen und Komfort-Einlagen als Massenware. Einzelhandels- und Sportkanäle integrieren bereits Scanverfahren in den Kaufprozess, darunter die Fußvermessungs-Kioske von Dr. Scholl's in rund 5.000 Walgreens-Filialen und die Einführung von Albert Pro 3D-Scannern durch Aetrex im Leistungssportumfeld. Diese Ansätze unterstützen eine schnellere Produktauswahl und Wiederholungskäufe, die mit gespeicherten Passformprofilen verknüpft sind.

Auf der Angebotsseite treiben additive Fertigung und softwaregestützte Designautomatisierung die Orthesenproduktion in Richtung bedarfsgerechter, verteilter Modelle, die Vorlaufzeiten und Ausschuss reduzieren können. Diese Entwicklung ergänzt die Marktbewegung hin zu thermoformbaren und hybriden Personalisierungslösungen. Aktivitäten rund um integrierte Plattformen für den orthopädischen 3D-Druck sowie die Anpassung der FDA an ISO 13485:2016 durch die ab dem 2. Februar 2026 wirksame QMSR-Aktualisierung unterstützen Investitionen in standardisierte digitale Qualitätssysteme, die über Kliniken, Einzelhandelspartner und Online-Apotheken hinweg skalierbar sind. Dies eröffnet Raum für Angebote, die Scanning, Design und Auftragsabwicklung als Dienstleistung für Marken und Anbieter bündeln, während sensorgestützte Orthesen und Feedback zum Plantardruck weiterhin eine Lücke in der Produktentwicklung für differenzierte medizinische und sportliche Anwendungsfälle darstellen.

Aktuelle Branchenentwicklungen

- Juni 2026: Aetrex ging eine Partnerschaft mit IMG Academy ein, um fünf Albert Pro 3D-Fußscanner auf dem Campus in Bradenton, Florida, zu installieren und so das Fußscanning und die Anpassung von Sporteinlagen für studentische Athleten zu unterstützen. Die Platzierung integriert Mess- und Empfehlungsabläufe direkt in ein Umfeld des Spitzensports, was die Nachfrage nach leistungsorientierten Orthesen und wiederholbarer, datengestützter Nachbestellung unterstützt.

- Januar 2025: Zimmer Biomet gab eine endgültige Vereinbarung zur Übernahme von Paragon 28 bekannt, wodurch seine Position im Bereich Fuß- und Sprunggelenklösungen ausgebaut wird. Die Vereinbarung erhöhte die strategische Aufmerksamkeit und Investitionskapazität in benachbarten Fußpflegekategorien und beeinflusste die Wettbewerbsintensität rund um klinisch positionierte Produkte für die untere Extremität.

- Februar 2024: Hanger schloss die Übernahme von Fillauer ab und kombinierte damit Fertigungskapazitäten mit einem großen klinischen Versorgungsnetzwerk. Die Integration unterstützt eine breitere Vertriebsreichweite und eine engere Kontrolle über Fertigungs- und Anpassungsabläufe, was die Einführung digitalisierter Orthesenprozesse über Anbieterkanäle hinweg beschleunigen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Studie umfasst der Markt für orthopädische Fußeinlagen den Wert von Einlagen für Schuhe, die hergestellt oder ausgewählt werden, um die Fußstütze, Ausrichtung und den Komfort für medizinische und nicht-medizinische Zwecke zu verbessern und über klinische und Einzelhandelskanäle in den wichtigsten Regionen verkauft werden.

Ausschlüsse: Wir schließen chirurgische Implantate für Fuß und Knöchel, Bandagen und Kompressionsprodukte aus, die keine primären Einlegesohlenlösungen für Schuhe sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Maßgefertigte Orthesen-Einlegesohlen

- Vorgefertigte Orthesen-Einlegesohlen

- Wärmeformbare Orthesen-Einlegesohlen

- Nach Material

- Ethylen-Vinylacetat (EVA)-Schaum

- Thermoplaste

- Verbund-Carbonfaser

- Schaum & Memory-Schaum

- Gel & Silikon

- Leder

- Sonstige Materialien

- Nach Altersgruppe

- Erwachsene

- Pädiatrie

- Nach Anwendung

- Medizinisch

- Sport & Athletik

- Persönlicher Komfort

- Arbeitssicherheit

- Nach Vertriebskanal

- Krankenhausapotheken & Fachkliniken

- Einzelhandelsgeschäfte

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Klärung, was als orthopädische Einlage im Vergleich zu angrenzenden Fußpflegeprodukten gilt, und ging dann dazu über, nachzuvollziehen, wie sich Produkte von Herstellern zu Kliniken, Einzelhändlern und Online-Shops bewegen. Wir haben öffentliche Quellen wie die Datenbanken der US-FDA zu Medizinprodukten und Rückrufen, die Handelsstatistiken der US International Trade Commission sowie Indikatoren der Weltgesundheitsorganisation und der CDC zu Adipositas und Diabetes herangezogen, ergänzt durch peer-review-geprüfte Fachzeitschriften aus Biomechanik und Podologie, um Nachfragetreiber und Nutzungsmuster zu verstehen. Preis- und Produktmixsignale wurden anhand von Jahresberichten der Unternehmen, Investorenpräsentationen und seriöser Presseberichterstattung zu Markteinführungen und Kanalexpansion gegengeprüft.

Um diese Signale in ein Modell umzuwandeln, nutzten wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken für Material- und Designtrends sowie einen Datensatz auf Sendungsebene für Import-Export, um die Handelsbewegungen einlagenbezogener Kategorien dort, wo relevant, plausibilitätszu prüfen. Diese Inputs halfen uns, ein konsistentes Bild von durchschnittlichen Verkaufspreisen, Kanalverteilungen und regionalen Wachstumssignalen zu entwickeln, bevor wir die Annahmen in Expertengesprächen testeten. Die oben aufgeführten Quellen sind beispielhaft, und wir haben auch andere öffentliche Dokumente und Datensätze zur Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der tatsächlichen Aufteilung zwischen individuell angefertigten, vorgefertigten und thermoformbaren Angeboten sowie darauf, wie die Preisgestaltung je nach Material, Anwendung und Vertriebskanal variiert. Wir befragten Experten auf Klinikseite, Distributoren und Führungskräfte auf Markenseite in APAC, EMEA und Amerika, um die Akzeptanz, die Ersatzzyklen und die Nachfrageindikatoren zu bestätigen, die am engsten mit der Jahr-für-Jahr-Entwicklung des Marktes verknüpft sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 38% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 49% | Amerika: 18% |

Marktdimensionierung und Prognose

Der Markt wurde mit einem Top-Down- und Bottom-Up-Ansatz modelliert, bei dem die Nachfragepools zunächst aus Gesundheits- und Aktivitätsindikatoren rekonstruiert und dann anhand angebotsseitiger und kanalbezogener Gegebenheiten überprüft wurden. Auf der Top-Down-Seite haben wir adressierbare Verbraucher und Patienten anhand von Faktoren wie der Prävalenz von Diabetes und Adipositas, Trends bei der Sportteilnahme, Altersstruktur und typischer Ersatzfrequenz je Anwendungsfall in erwartete Einlagenkäufe umgerechnet. Diese Nachfragesummen wurden dann in Werte umgerechnet, indem durchschnittliche Verkaufspreise angewendet wurden, die je nach Produkttyp (individuell, vorgefertigt, thermoformbar), Materialmix und Kanal variieren, da eine in einer Klinik ausgegebene individuelle Einlage nicht wie eine Komfort-Einlage im Einzelhandel bepreist wird.

Zur Untermauerung der Gesamtsummen verwendeten wir selektive Bottom-Up-Näherungen, einschließlich Umsatzzusammenführungen für relevante Produktlinien, sofern die Offenlegungen eindeutig waren, sowie Kanalabgleiche zum Klinikvolumen-Durchsatz und zur Preisgestaltung im Einzelhandels- und Online-Sortiment. Wenn ein Unternehmen keinen einlagenspezifischen Umsatz auswies, wurde die Lücke durch in Interviews validierte Produktmixanteile geschlossen und mit der beobachteten Katalogbreite und regionalen Präsenz abgeglichen. Für die Prognose stützten wir uns auf Szenarioanalysen, da sich Nachfrage und Preisgestaltung in medizinischen und sportlichen Anwendungen unterschiedlich entwickeln und da Kanalveränderungen, einschließlich Online-Wachstum und Kapazitätsbeschränkungen in Kliniken, den realisierten Mix verändern können. Die Szenarien wurden auf Expertenmeinungen zur Weitergabe von Materialkosten, zur Normalisierung von Werbeaktivitäten und zur Übernahmegeschwindigkeit fortschrittlicher Materialien wie Verbundwerkstoffe gestützt.

Datenvalidierung und Aktualisierungszyklus

Vor der endgültigen Festlegung der Werte wurden die Ergebnisse anhand unabhängiger Signale wie Registrierungen und Rückrufe von Medizinprodukten, Handelsbewegungsmustern und berichteten Wachstumskommentaren von in der Fußpflege aktiven börsennotierten Unternehmen trianguliert. Ausreißer wurden mit einfachen Abweichungsprüfungen nach Region und Kanal untersucht und anschließend erneut auf Annahmenebene überprüft, damit die Logik über die Jahre hinweg konsistent blieb. Wenn das Modell unerwartete Sprünge ergab, kontaktierten wir die Interviewpartner erneut, um festzustellen, ob die Veränderung durch zugrunde liegende Nachfrage, Mixverschiebungen oder Preisgestaltung bedingt war.

Jeder Bericht wird jährlich aktualisiert, mit zusätzlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die die Dimensionierungsgrundlagen beeinflussen können, zum Beispiel bedeutende regulatorische Maßnahmen, große Preisanpassungen oder sprunghafte Veränderungen der Rohstoffkosten, die sich auf die durchschnittlichen Verkaufspreise auswirken. Vor der Auslieferung führt ein Analyst einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten makroökonomischen Indikatoren und Marktereignisse in der Schätzung für das laufende Jahr und im Zukunftsausblick berücksichtigt sind.

Vergleich der Marktgröße für Orthopädische Fußeinlagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für orthopädische Fußeinlagen können stärker voneinander abweichen, als Käufer erwarten, da die Produktabgrenzung in den einzelnen Studien nicht einheitlich gehandhabt wird und da Preisannahmen die Gesamtsummen schnell verändern können. Unterschiede zeigen sich auch, wenn eine Studie das laufende Jahr an älteren Momentaufnahmen der durchschnittlichen Verkaufspreise verankert oder einen Wechselkurs-Zeitpunkt verwendet, der nicht mit dem berichteten Marktjahr übereinstimmt.

In diesem Bericht waren die größeren Treiber der Abweichung, ob Komfort-Einlagen aus dem Einzelhandel und Online-Verkauf zusammen mit medizinischen Orthesen einbezogen wurden, wie die Anteile von individuell angefertigten und vorgefertigten Produkten festgelegt wurden und wie Ersatzzyklen für sportliche und berufliche Anwendungen behandelt wurden. Durch die Aktualisierung der durchschnittlichen Verkaufspreise und des Wechselkurszeitpunkts nahe am genannten Marktjahr sowie durch die erneute Überprüfung der Annahmen mit Interviews auf Kanalseite bleibt die Dimensionierung für 2025 an den beobachteten Preisspannen und Mixverschiebungen ausgerichtet, weshalb die endgültige Zahl für Mordor Intelligence dort landet, wo sie landet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,25 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 4,80 Mrd. USD (2024) | Verwendet eine Basis von 2024 und wendet eine breitere Definition von Einzelhandels-Einlagen an, was komfortorientierte Einheiten mit einbeziehen und den Wert durch höher angenommene Volumina steigern kann. |

| Branchenverlag B | 3,83 Mrd. USD (2025) | Stützt sich auf eine engere Preiskurve und einheitlichere Annahmen zum durchschnittlichen Verkaufspreis über die Regionen hinweg, was die höherpreisige Nachfrage nach individuell angefertigten und klinisch ausgegebenen Produkten unterzählen kann. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch Zeitpunkt- und Preismechanik erklären lässt, gefolgt von der Frage, was jede Quelle als zum Umfang gehörende Einlage betrachtet. Wenn der Umfang konsistent gehalten und der Preispfad anhand von Kanalprüfungen aktualisiert wird, lässt sich der Marktwert leichter auf klare Variablen und wiederholbare Schritte zurückführen, was in der Regel das ist, was Entscheidungsträger für die Planung benötigen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fußorthesen-Einlegesohlen bis 2031 erreichen?

Es wird prognostiziert, dass er USD 6,33 Milliarden erreicht und von 2026 bis 2031 mit einem CAGR von 6,98 % wächst.

Welche Produktkategorie führt derzeit den Umsatz an?

Maßgefertigte Orthesen-Einlegesohlen erfassten 54,62 % des Umsatzes im Jahr 2025 dank klinischer Wirksamkeit und Unterstützung durch Diabeteserstattung.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Sport und Athletik werden voraussichtlich einen CAGR von 9,05 % verzeichnen, da Leistungsschuhmarken Carbonfaserplatten integrieren.

Warum gewinnen Online-Apotheken Marktanteile?

Plattformen, die Smartphone-Scans, Heimkits und FSA/HSA-Zahlungen kombinieren, eliminieren Klinikbesuche und werden voraussichtlich mit einem CAGR von 11,99 % wachsen.

Welches Material gewinnt bei Sportlern an Beliebtheit?

Verbund-Carbonfaser wächst mit einem CAGR von 8,24 %, da es den Energieverlust beim Betrieb reduziert und die Haltbarkeit verbessert.

Seite zuletzt aktualisiert am: