Marktgröße und Marktanteil für Urindrainagebeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

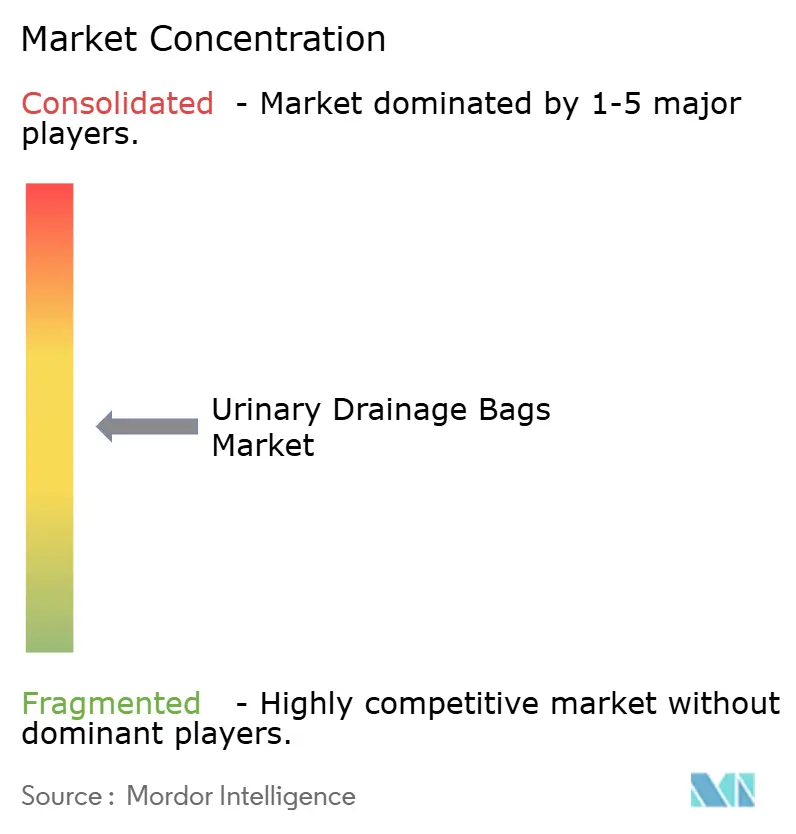

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Urindrainagebeutel von Mordor Intelligence

Die Marktgröße für Urindrainagebeutel soll von 2,12 Milliarden USD im Jahr 2025 auf 2,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,79 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,69 % über den Zeitraum 2026–2031 entspricht.

Der Markt für Urindrainagebeutel wird durch eine wachsende ältere Bevölkerung, steigende Volumina chirurgischer Eingriffe und einen stärkeren klinischen Fokus auf die Prävention katheterassoziierter Harnwegsinfektionen gestützt. Die Nachfrage verlagert sich über verschiedene Versorgungsumgebungen hinweg, da das krankenhausbasierte Kathetermanagementsystem zunehmend in die häusliche Pflege ausgedehnt wird, was die Produktauswahl und Wiederholungskäufe beeinflusst. Premium-Anbieter stärken ihre Positionen mit Antireflux-Designs, latexfreien und silikonbasierten Formaten sowie gebündelten Kontinenzpflegemodellen, während kostengünstigere Anbieter in preissensiblen Ausschreibungen aktiv bleiben. Die Substitution durch intermittierende Katheterisierung und anhaltender Preisdruck bei der institutionellen Beschaffung halten das Marktwachstum jedoch in Grenzen.

Wichtigste Erkenntnisse des Berichts

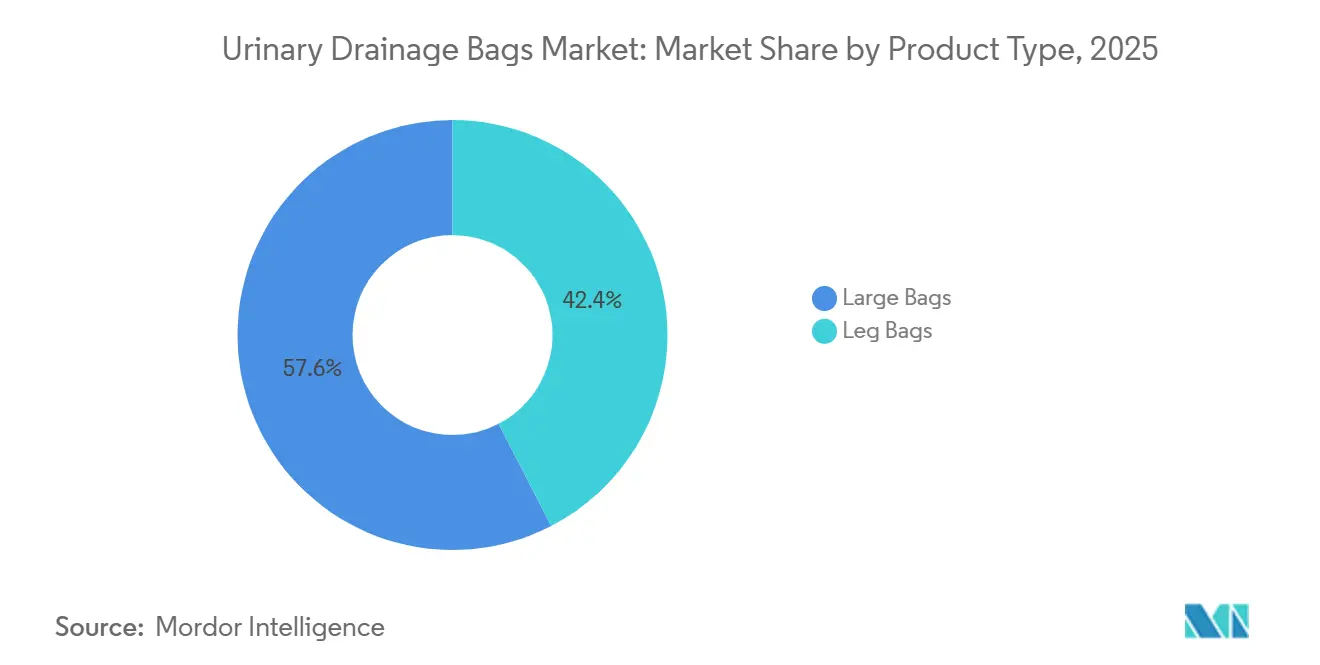

- Nach Produkttyp hielten Beinbeutel im Jahr 2025 einen Umsatzanteil von 57,60 % und sollen bis 2031 mit einer CAGR von 5,30 % wachsen.

- Nach Verwendungsart entfielen auf Einwegbeutel im Jahr 2025 59,55 % des Umsatzes, während Einweg-Urindrainagebeutel bis 2031 voraussichtlich mit einer CAGR von 4,90 % wachsen werden.

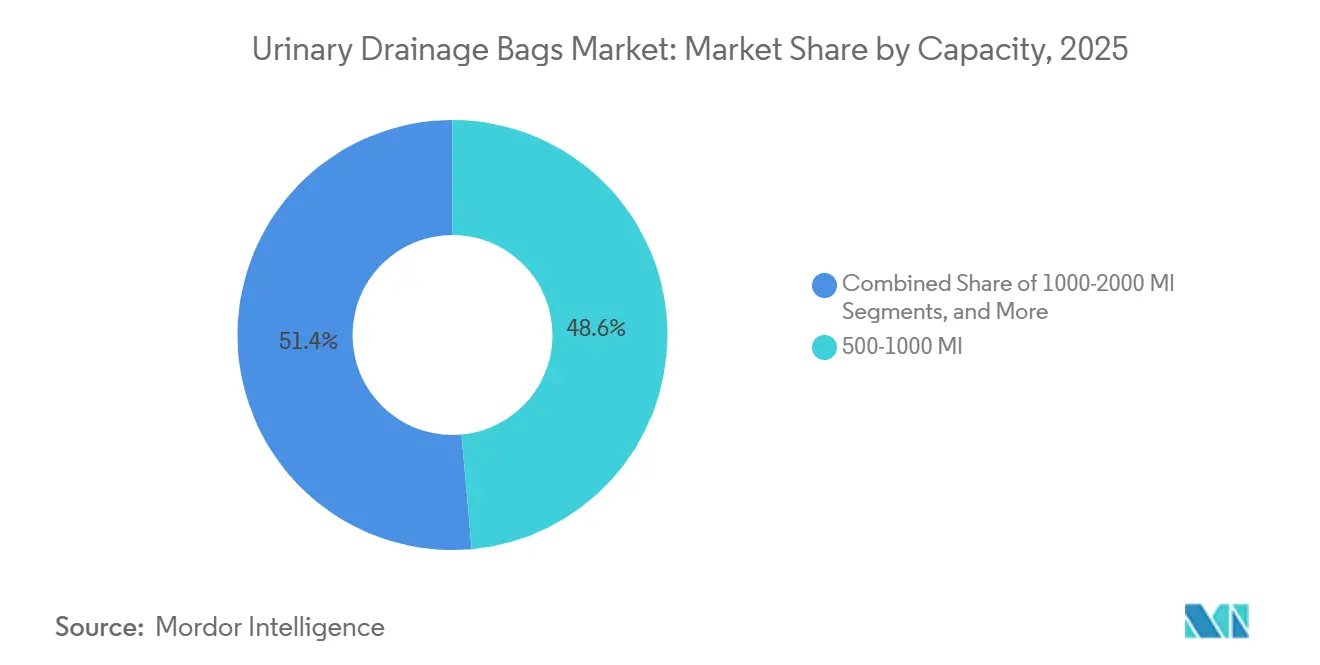

- Nach Kapazität entfiel auf das Segment 500–1.000 ml im Jahr 2025 ein Umsatzanteil von 48,58 %, während das Segment 0–500 ml bis 2031 voraussichtlich mit einer CAGR von 5,60 % expandieren wird.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 47,89 % des Umsatzes, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen wird.

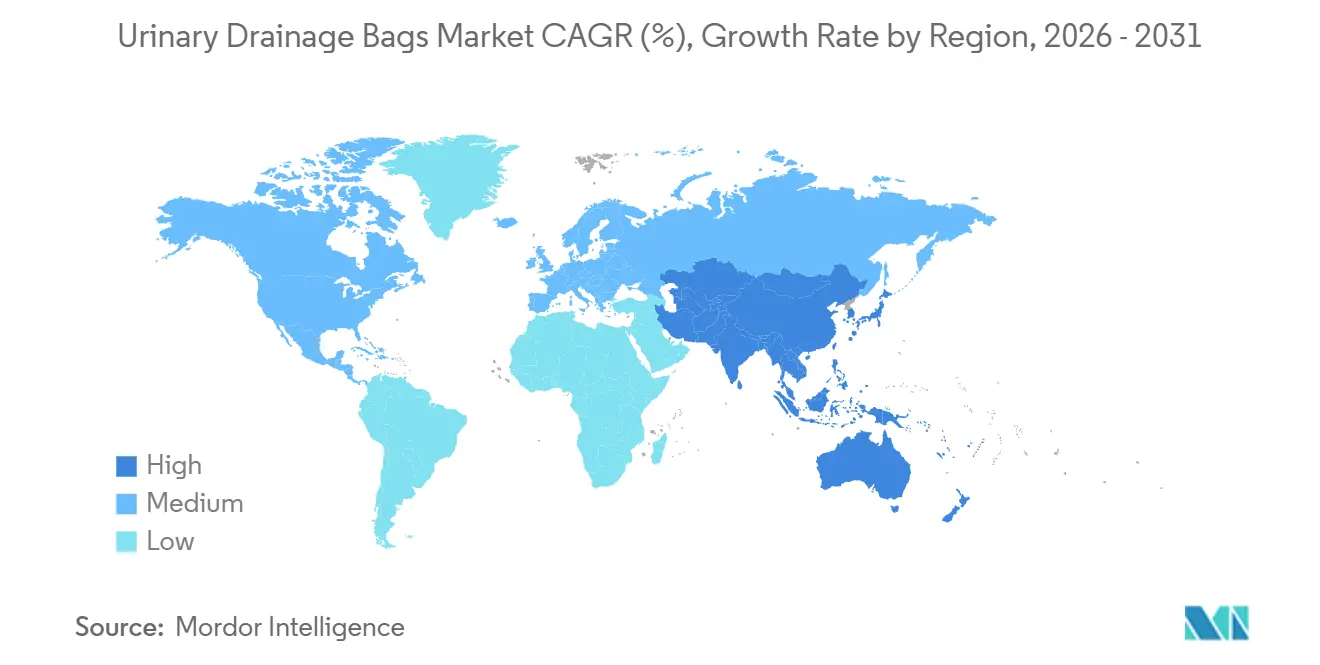

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,95 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Urindrainagebeutel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Harninkontinenz und Harnverhalt | +1.5% | Global, mit höchster Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an postoperativem Harnmanagement | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau häuslicher Kontinenzpflegepfade | +0.8% | Nordamerika, Europa, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Verbesserungen der Infektionskontrolle, latexfrei und Antireflux | +0.6% | Nordamerika und EU, mit Ausstrahlungseffekten auf die wichtigsten APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Erstattungsdruck zugunsten standardisierter kostengünstiger Lösungen | +0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Unzureichend erkannte Nachfrage von Langzeitpatienten mit eingeschränkter Mobilität | +0.3% | Global, konzentriert in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Harninkontinenz und Harnverhalt

Harninkontinenz und Harnverhalt bleiben wichtige Nachfragetreiber für den Markt für Urindrainagebeutel. Die Weltgesundheitsorganisation identifiziert Inkontinenz als ein zentrales geriatrisches Syndrom, das häufig zusammen mit Gebrechlichkeit, eingeschränkter Mobilität und kognitivem Abbau auftritt, und hält es damit im Mittelpunkt der Pflegeplanung für ältere Erwachsene. In Europa ist die Erkrankung bei 25 % bis 45 % der Frauen und bis zu 40 % der Gesamtbevölkerung verbreitet. Die wirtschaftliche Belastung wurde im Jahr 2023 auf 69,2 Milliarden EUR (79,08 Milliarden USD) geschätzt und soll bis 2030 auf 86,7 Milliarden EUR (99,08 Milliarden USD) steigen. Die Nachfrage steigt schneller bei Menschen ab 80 Jahren, der am schnellsten wachsenden Gruppe in mehreren reifen Gesundheitssystemen, während verbesserte Screening- und Versorgungspfade die behandelte Patientenbasis weiter ausweiten.[1]„Überblick, Prävalenz der Inkontinenz, sozioökonomische und ökologische Kosten der Harninkontinenz in der Europäischen Union”, European Urology, sciencedirect.com

Wachsender Bedarf an postoperativem Harnmanagement

Postoperativer Harnverhalt stützt weiterhin den Markt für Urindrainagebeutel, da die Katheterisierung nach vielen Eingriffen eine gängige Praxis bleibt. Eine Studie aus dem Jahr 2025 im Journal of the American Academy of Orthopaedic Surgeons berichtet, dass postoperativer Harnverhalt bis zu 43 % der orthopädischen Chirurgiepatienten betreffen kann, wodurch die Verwendung von Drainagebeuteln eng mit der perioperativen Versorgung verknüpft bleibt.[2]„Trends bei der perioperativen Verwendung von Harnkathetern nach Operationstyp in den Vereinigten Staaten, 2010 bis 2017, Erkenntnisse aus dem Nationwide Inpatient Sample”, World Journal of Surgery, doi.org In den Vereinigten Staaten belegen veröffentlichte Forschungsergebnisse, dass jährlich fast 30 Millionen liegende Harnröhrenkatheter in medizinischen und chirurgischen Umgebungen gelegt werden, wobei die meisten Einlagen mit der krankenhausbasierten Versorgung verbunden sind. Da elektive Eingriffe sich erholen und ausweiten, profitiert der Markt weiterhin von einer stabilen Nachfrage nach katheterassoziierten Drainageprodukten, wobei klinische Protokolle die Präferenz für Antireflux- und infektionsresistente Systeme für sensible postoperative Phasen verschieben.

Ausbau häuslicher Kontinenzpflegepfade

Die Verlagerung des Kontinenz- und Kathetermanagements in häusliche Umgebungen verändert das Wachstum im Markt für Urindrainagebeutel. Die häusliche Pflege erfordert Produkte mit einfacherer Handhabung, niedrigerem Trägerprofil, verbesserter Geruchskontrolle und einfacheren Drainageschritten. Die Produktauswahl in diesem Umfeld hängt von Komfort und Wiederverwendung ab, nicht nur von institutionellen Beschaffungsregeln. Die für November 2025 geplante Markteinführung des PureWick Portable Collection System von BD zeigt, dass führende Hersteller Produkte für aktive Mobilität und den Einsatz außerhalb von Krankenhäusern entwickeln, was die Nachfrage nach diskreten, ergonomischen und patientenfreundlichen Sammelsystemen unterstützt.

Verbesserungen der Infektionskontrolle, latexfrei und Antireflux

Die Infektionsprävention verändert die Produktspezifikationsstandards im gesamten Markt für Urindrainagebeutel. Der APIC CAUTI-Implementierungsleitfaden 2025 gibt an, dass Harnwegsinfektionen für mehr als 30 % der Infektionen in Akutkrankenhäusern verantwortlich sind, wobei fast die Hälfte mit liegenden Harnkathetern assoziiert ist. Diese Belastung treibt die Präferenz der Anbieter für geschlossene Drainagesysteme mit Antirefluxventilen, Probenahmeports und verbesserten Auslassdesigns gegenüber einfachen offenen Systemformaten an. Das Positionspapier 2025 der Internationalen Gesellschaft für Infektionskrankheiten bekräftigt zudem die strikte aseptische Wartung und regelmäßige Überprüfung der Katheternotwendigkeit, was die Premium-Positionierung infektionsresistenter Produkte unterstützt, da Krankenhäuser diese Merkmale als praktischen Standard behandeln.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Infektionsrisiko, Angst vor Leckagen und mangelnde Nutzer-Compliance | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Budgetdruck in Krankenhäusern und ausschreibungsgetriebene Preisgestaltung | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Belastung durch Entsorgung, Geruch und Handhabung biomedizinischer Abfälle | -0.4% | Global, konzentriert in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch intermittierende Katheterisierung und alternative Modalitäten | -0.6% | Nordamerika, Westeuropa, einkommensstarke APAC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiko, Angst vor Leckagen und mangelnde Nutzer-Compliance

Der Markt für Urindrainagebeutel sieht sich mit Einschränkungen durch Infektionsbedenken, Angst vor Leckagen, Geruchsprobleme und die soziale Belastung durch sichtbare Katheternutzung konfrontiert, was die Akzeptanz verringern und zu einem frühzeitigen Abbruch führen kann. Die ICOPE-Leitlinien der Weltgesundheitsorganisation empfehlen absorbierende Produkte als erste Eindämmungsoption, wenn eine Katheterisierung klinisch nicht erforderlich ist, was eine breitere Nutzung in Gemeinschafts- und Langzeitpflegeumgebungen einschränkt.[3]Weltgesundheitsorganisation, „WHO ICOPE-Schulungsprogramm, Modul 16, Harninkontinenz”, Weltgesundheitsorganisation, who.int In häuslichen Umgebungen können schlechte Handhabungspraktiken, wie falsche Beutelpositionierung, unregelmäßiges Entleeren oder unsachgemäßes Wiederanschließen, den wahrgenommenen Nutzen hochwertiger Systeme verringern. Dieses Hemmnis ist in ressourcenärmeren Umgebungen stärker ausgeprägt, wo begrenzte Patientenaufklärung und mangelnde Nachsorge weiterhin die Akzeptanz und Preisgestaltung im Markt für Urindrainagebeutel beeinflussen.

Budgetdruck in Krankenhäusern und ausschreibungsgetriebene Preisgestaltung

Budgetdruck schränkt weiterhin die Wertschöpfung im Markt für Urindrainagebeutel ein. Einkaufsgemeinschaften und öffentliche Ausschreibungen senken weiterhin die Stückpreise, insbesondere für standardisierte Beutelformate, bei denen Anbieter Schwierigkeiten haben, sich in der vertragsbasierten Beschaffung zu differenzieren. Krankenhäuser benötigen bessere Produkte zur Infektionskontrolle, aber Finanzteams stehen unter Druck, die Ausgaben für Verbrauchsmaterialien zu kontrollieren, was ein Gleichgewicht zwischen klinischer Qualität und Kostendisziplin schafft. Dieses Umfeld begünstigt Anbieter, die eine Premium-Preisgestaltung mit stärkeren klinischen und wirtschaftlichen Belegen rechtfertigen können, während mittlere Anbieter einem stärker warenähnlichen Wettbewerb und schwächerer Preissetzungsmacht in institutionellen Kanälen ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beinbeutel treiben das ambulante Kathetermanagement voran

Beinbeutel sollen im Jahr 2025 voraussichtlich 57,60 % des Umsatzes ausmachen und damit die führende Position im Markt für Urindrainagebeutel einnehmen. Ihr Anteil spiegelt eine stetige Verlagerung hin zu ambulanzkompatiblen Formaten wider, die die tägliche Mobilität und die häusliche Pflege besser unterstützen. Patienten und Pflegepersonen schätzen ihr kompaktes Design, die verstellbare Fixierung und das diskrete Tragen, was Beinbeutel außerhalb von Krankenhäusern einfacher zu verwenden macht. Dieses Format unterstützt auch eine breitere Preisstaffelung als große Bettbeutel, da es sowohl einfache Produkte für den häuslichen Gebrauch als auch Premium-Silikon- und Antireflux-Varianten umfasst. Diese breitere Produktmischung schafft eine stärkere Wertchance für den Markt für Urindrainagebeutel als standardisierte stationäre Beutel.

Nach Verwendungsart: Einwegprodukte gewinnen Marktanteile aufgrund des Imperativs der Infektionskontrolle

Einweg-Urindrainagebeutel sollen von 2026 bis 2031 eine CAGR von 4,90 % verzeichnen und damit das am schnellsten wachsende Verwendungsformat im Markt für Urindrainagebeutel darstellen. Einwegbeutel sollen im Jahr 2025 voraussichtlich 59,55 % des Umsatzes ausmachen, während wiederverwendbare Alternativen hauptsächlich in häuslichen Pflegeumgebungen relevant bleiben, wo Kostenkontrolle wichtig ist und Nutzer die manuelle Reinigung konsistenter durchführen können. Infektionskontrollerwartungen, nicht einfache Erschwinglichkeit, prägen den Unterschied zwischen den beiden Formaten. Die APIC-Leitlinien geben an, dass das Drainagesystem ein steriler geschlossener Kreislauf bleiben sollte und jede Unterbrechung als Verstoß gegen die Präventionspraxis gilt, was eine breitere Einwegnutzung in der Akutversorgung unterstützt. Infolgedessen verlagert sich die Krankenhausbeschaffung im Markt für Urindrainagebeutel stetig hin zu Einwegsystemen.

Nach Kapazität: Mittlere Volumina verankern Krankenhäuser, kompakte Formate beschleunigen sich

Das Segment 500–1.000 ml soll im Jahr 2025 voraussichtlich 48,58 % des Umsatzes halten und damit das Volumenzentrum des Marktes für Urindrainagebeutel bleiben. Dieser Bereich passt zum standardmäßigen Krankenhausbedarf, da er sichere Füllstände mit weniger Beutelwechseln während typischer Pflegeschichten in Einklang bringt. Es unterstützt eine moderate Urinausscheidung und den täglichen Stationsbetrieb, ohne Patienten übermäßiges Gewicht hinzuzufügen. Gleichzeitig soll das Segment 0–500 ml bis 2031 mit einer CAGR von 5,60 % wachsen und damit die am schnellsten wachsende Kapazitätsstufe im Markt für Urindrainagebeutel darstellen.

Nach Endnutzer: Krankenhäuser verankern das Volumen, häusliche Pflege erfasst Wachstumswert

Krankenhäuser sollen im Jahr 2025 voraussichtlich 47,89 % des Endnutzerumsatzes ausmachen und damit ihre Position als größtes Versorgungsumfeld im Markt für Urindrainagebeutel behalten. Ihre führende Position spiegelt die Tatsache wider, dass die Katheterisierung häufig in der Akutversorgung nach Operationen, Traumata oder neurologischen Ereignissen beginnt. Krankenhäuser bleiben auch das primäre Nachfragezentrum für standardisierte Hochvolumenbeschaffung, insbesondere für Bett- und Nachtdrainageanwendungen. Trotz dieser Größe liegt der schnellere Wachstumspfad nun außerhalb von Krankenhäusern. Die häusliche Gesundheitsversorgung soll von 2026 bis 2031 eine CAGR von 5,15 % verzeichnen und damit den dynamischsten Endnutzerkanal im Markt für Urindrainagebeutel darstellen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,95 % des Umsatzes und war damit das größte regionale Segment im Markt für Urindrainagebeutel. Die Vereinigten Staaten bleiben das primäre Nachfragezentrum, gestützt durch einen hohen Kathetergebrauch in Krankenhaus-, chirurgischen und häuslichen Pflegeumgebungen. Jährlich werden im Land fast 30 Millionen liegende Harnröhrenkatheter in medizinischen und chirurgischen Umgebungen gelegt, was eine große wiederkehrende Basis für Drainageprodukte schafft. Kanada fügt durch eine alternde Bevölkerung und eine breite Gesundheitsversorgung eine stabile Nachfrage hinzu, während Mexiko von einer expandierenden privaten Krankenhauskapazität und einem wachsenden Bewusstsein für Kontinenzpflege profitiert.

Europa bleibt eine große und strukturell wichtige Region im Markt für Urindrainagebeutel, wobei Deutschland, das Vereinigte Königreich und Frankreich die größten regionalen Nachfragepools unterstützen. Die Prävalenzbelastung bleibt erheblich, mit einer breiten Basis kontinenzbezogener Bedürfnisse, die mit dem Alter weiter zunimmt. Deutschland bleibt besonders wichtig, da eine alternde Bevölkerung und ein starker Facharztzugang die weitere Nutzung fortschrittlicher Katheter- und Drainagelösungen unterstützen. In Teilen Westeuropas verlagert sich die Präferenz hin zu silikonbasierten Formaten für längere Verweildauern, während Italien, Spanien und der Rest Europas preissensibler bleiben.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 5,34 % wachsen und damit die am schnellsten wachsende Geografie im Markt für Urindrainagebeutel darstellen. Die rasch wachsende ältere Bevölkerung der Region und der wachsende Fokus auf integrierte Versorgung für ältere Erwachsene stützen weiterhin die Nachfrage. China baut die Krankenhaus- und urologische Versorgungskapazität aus, Japan verfügt über eine ausgereifte häusliche Pflegebasis, und Indien und Südkorea fügen durch Gesundheitsausbau und demografischen Wandel Nachfrage hinzu. Südamerika profitiert von Infrastrukturinvestitionen, angeführt von Brasilien und Argentinien, während der Nahe Osten und Afrika Märkte in einem früheren Stadium bleiben, die hauptsächlich durch Krankenhausexpansion im Golfraum und eine schrittweise Einführung häuslicher Pflege in Südafrika angetrieben werden.

Wettbewerbslandschaft

Der Markt für Urindrainagebeutel ist am Premium-Ende mäßig konzentriert, jedoch nicht vollständig konsolidiert. Coloplast A/S, Becton, Dickinson and Company, ConvaTec Group Plc, Hollister Incorporated und B. Braun SE behaupten starke Positionen durch breite Kontinenzpflegeportfolios, langjährige klinische Beziehungen und gebündelte Katheter-plus-Beutel-Versorgungsmodelle. Diese Unternehmen konkurrieren auf der Grundlage von Produktzuverlässigkeit, Infektionspräventionsmerkmalen und Serviceunterstützung und nicht allein auf der Grundlage des Stückpreises. Regionale und asiatische Hersteller bleiben in ausschreibungsbasierten und preissensiblen Kanälen wettbewerbsfähig, was den Markt zwischen Skalenvorteilen und aktivem Preiswettbewerb ausgewogen hält.

Führende Unternehmen weiten den Wettbewerb über Standard-Drainagebeutel hinaus aus. BD soll seine PureWick-Plattform im November 2025 mit dem PureWick Portable Collection System erweitern und dabei aktive Nutzer und Rollstuhlmobilität zusätzlich zu institutionellen Pflegeumgebungen ansprechen. Im April 2026 soll BD auch neue klinische Erkenntnisse aus 13 US-amerikanischen klinischen Standorten veröffentlichen, die verbesserten Nachtschlaf und Komfort bei Frauen zeigen, die das BD PureWick Urine Collection System verwenden, und damit den kommerziellen Fall für nicht-invasives Harnmanagement in häuslichen Umgebungen stärken. Coloplast soll die Übernahme von Uromedica im Februar 2026 abschließen, während Boston Scientific im Januar 2026 eine Vereinbarung zur Übernahme von Valencia Technologies ankündigte, was das anhaltende Interesse an angrenzenden Kontinenztechnologien widerspiegelt.

ConvaTec hat einen stärkeren Wettbewerbsvorstoß signalisiert, wobei Unternehmensoffenlegungen auf mehr als 1 Milliarde USD an langfristigen Forschungs- und Entwicklungsinvestitionen hinweisen, einschließlich Kapazitätserweiterung und fortgesetztem Fokus auf die Entwicklung der Kontinenzpflege. Diese Initiativen zeigen, dass eine breitere Portfolioentwicklung in der Kontinenz- und Urologiepflege den Markt für Urindrainagebeutel zusammen mit Linienerweiterungen prägt. Die Verlagerung von PVC-abhängigen Formaten hin zu Silikon- und latexfreien Materialien erhöht die Anforderungen an Fertigungskapazitäten und klinische Positionierung. Sensorgestütztes Drainagemonitoring bietet ebenfalls eine Chance, aber kein Anbieter hat in diesem Bereich eine skalierte klinische Akzeptanz erreicht.

Marktführer in der Branche für Urindrainagebeutel

B. Braun SE

Coloplast A/S

ConvaTec Group Plc

Hollister Incorporated

Cardinal Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: HR HealthCare übernahm SteriGear LLC, einschließlich der Fig Leaf Urindrainageprodukte sowie des Abdeckungen- und Tücher-Portfolios, und erweiterte damit seine urologischen Lösungen in der Akut-, Post-Akut- und häuslichen Pflegeversorgung.

- April 2026: Becton, Dickinson and Company veröffentlichte US-amerikanische klinische Erkenntnisse aus 13 Standorten, die verbesserten Schlaf und Komfort bei Frauen zeigen, die das BD PureWick Urine Collection System bei nächtlicher Harninkontinenz verwenden.

- Februar 2026: Coloplast schloss die Übernahme von Uromedica Inc. ab und fügte implantierbare Ballontherapien für männliche und weibliche Belastungsinkontinenz hinzu, wobei die Produkte bei über 16.000 Patienten weltweit eingesetzt wurden.

- Oktober 2025: ConvaTec kündigte Pläne an, über 1 Milliarde USD in Forschung und Entwicklung in den Vereinigten Staaten und dem Vereinigten Königreich über das nächste Jahrzehnt zu investieren, einschließlich 600 Millionen USD für US-amerikanische Aktivitäten.

Globaler Berichtsumfang für den Markt für Urindrainagebeutel

Gemäß dem Umfang des Berichts ist ein Urindrainagebeutel ein steriles, flexibles Medizinprodukt, das mit einem Katheter verbunden ist, um Urin aus der Blase zu sammeln. Der Beutel wird bei Harninkontinenz, Harnverhalt oder zur postoperativen Erholung eingesetzt und befindet sich unterhalb des Blasenniveaus, um eine kontinuierliche Schwerkraftdrainage zu ermöglichen.

Der Markt für Urindrainagebeutel ist nach Produkttyp, Verwendungsart, Kapazität und Endnutzer segmentiert. Nach Produkttyp umfasst der Markt Großbeutel und Beinbeutel. Nach Verwendungsart ist der Markt in wiederverwendbare Urindrainagebeutel und Einweg-Urindrainagebeutel segmentiert. Nach Kapazität ist der Markt in 0–500 ml, 500–1.000 ml und 1.000–2.000 ml kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, häusliche Gesundheitsversorgung, ambulante Operationszentren und Sonstige segmentiert.

| Großbeutel |

| Beinbeutel |

| Wiederverwendbare Urindrainagebeutel |

| Einweg-Urindrainagebeutel |

| 0–500 ml |

| 500–1.000 ml |

| 1.000–2.000 ml |

| Krankenhäuser |

| Kliniken |

| Häusliche Gesundheitsversorgung |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Großbeutel | |

| Beinbeutel | ||

| Nach Verwendungsart | Wiederverwendbare Urindrainagebeutel | |

| Einweg-Urindrainagebeutel | ||

| Nach Kapazität | 0–500 ml | |

| 500–1.000 ml | ||

| 1.000–2.000 ml | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Urindrainagebeutel?

Die Marktgröße für Urindrainagebeutel beträgt im Jahr 2026 2,22 Milliarden USD und soll bis 2031 einen Wert von 2,79 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,69 % entspricht.

Welcher Produkttyp führt die Nachfrage nach Urindrainagebeuteln an?

Beinbeutel führten die Kategorie mit 57,60 % des Umsatzes im Jahr 2025 an, da sie ambulante Nutzung und häusliche Pflegebedürfnisse effektiver erfüllen als größere institutionelle Formate.

Welches Verwendungsformat wächst schneller, Einweg- oder wiederverwendbare Urindrainagebeutel?

Einweg-Urindrainagebeutel wachsen schneller, mit einer prognostizierten CAGR von 4,90 % von 2026 bis 2031, da Infektionskontrollstandards geschlossene Einwegsysteme bevorzugen.

Welcher Kapazitätsbereich ist heute am wichtigsten?

Das Segment 500–1.000 ml hielt im Jahr 2025 einen Anteil von 48,58 % des Umsatzes, da es gut mit dem üblichen Krankenhausbedarf und den standardmäßigen Pflegeschichtmustern übereinstimmt.

Welches Endnutzerumfeld bietet die stärkste Wachstumschance?

Die häusliche Gesundheitsversorgung ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 5,15 % bis 2031, da immer mehr urologische Versorgung außerhalb von Krankenhäusern stattfindet.

Welche Region führt und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,95 %, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 5,34 % bis 2031 wachsen wird.

Seite zuletzt aktualisiert am: