Marktgröße und Marktanteil für medizinische Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

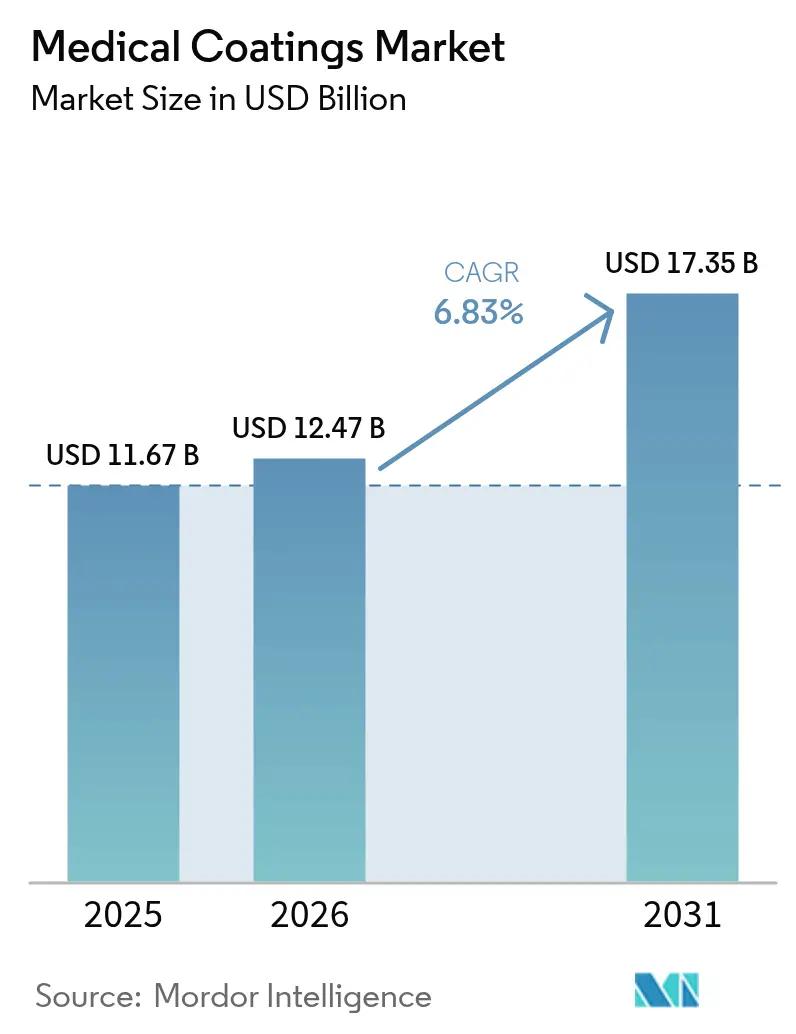

| Marktgröße (2026) | 12.47 Milliarden US-Dollar |

| Marktgröße (2031) | 17.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

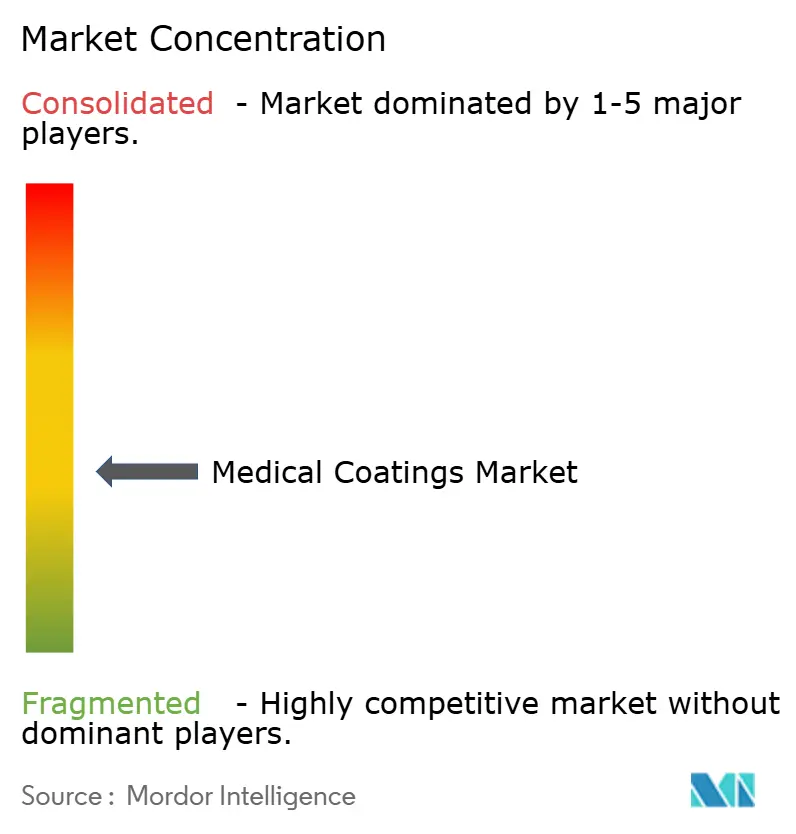

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Beschichtungen von Mordor Intelligence

Die Marktgröße für medizinische Beschichtungen wurde im Jahr 2025 auf USD 11,67 Milliarden geschätzt und soll von USD 12,47 Milliarden im Jahr 2026 auf USD 17,35 Milliarden bis 2031 wachsen, bei einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Die Dynamik des Marktes ergibt sich aus dem Zusammentreffen alternder Bevölkerungen, Vorschriften zur Infektionskontrolle und einem Anstieg minimal-invasiver Eingriffe, die hochentwickelte Oberflächentechnologien erfordern. Die konformen Barriereeigenschaften von Parylen, die reibungsmindernden Fähigkeiten von Fluorpolymeren und antimikrobielle Chemie sind heute zentrale Bausteine in Implantaten der neuen Generation und Einweggeräten. Konsolidierungsdruck, Rohstoffpreisschwankungen und regulatorische Aufsicht durch Behörden wie die FDA und die FTC prägen das Wettbewerbsverhalten, doch anhaltende Risikokapitalfinanzierungen in intelligente Implantate signalisieren langfristige Wachstumsaussichten. Regional verankert Nordamerika die Nachfrage mit einem Umsatzanteil von 34,44 % im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 8,99 % aufgrund des Ausbaus der Gesundheitsinfrastruktur und steigender chirurgischer Eingriffszahlen voranschreitet.

Wichtigste Erkenntnisse des Berichts

- Nach Chemie führte Parylen im Jahr 2025 mit einem Umsatzanteil von 29,10 %; Fluorpolymerbeschichtungen verzeichnen bis 2031 eine CAGR von 7,32 %.

- Nach Beschichtungsfunktion hielten antimikrobielle Lösungen im Jahr 2025 einen Anteil von 30,10 % am Markt für medizinische Beschichtungen; hydrophile/gleitfähige Beschichtungen sollen bis 2031 mit einer CAGR von 7,74 % wachsen.

- Nach Abscheidungstechnologie entfiel auf das Plasmaspritzen im Jahr 2025 ein Anteil von 26,40 % an der Marktgröße für medizinische Beschichtungen; die chemische Gasphasenabscheidung wächst bis 2031 mit einer CAGR von 7,31 %.

- Nach Anwendung entfielen auf Implantate im Jahr 2025 30,85 % der Marktgröße für medizinische Beschichtungen; Medizinprodukte verzeichnen mit einer CAGR von 7,08 % bis 2031 das schnellste Wachstum.

- Nach Geografie entfielen auf Nordamerika 34,10 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum soll mit einer CAGR von 8,78 % bis 2031 das Feld anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Beschichtungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Bewusstsein für den Fortschritt medizinischer Behandlungen | +1.50% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Einweg- und minimal-invasiven Geräten nach der Pandemie | +1.20% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zu nosokomialen Infektionen treiben die Einführung antimikrobieller Mittel voran | +0.80% | Primär Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg ambulanter chirurgischer Zentren, die reibungsarme Beschichtungen benötigen | +0.60% | Nordamerika als Kernmarkt, mit Ausstrahlungseffekten auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung in Start-ups für intelligente Implantate | +0.50% | Nordamerika und EU, mit aufkommender Aktivität im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für fortschrittliche medizinische Behandlungen

Medizinische Fachkräfte betrachten Oberflächentechnik heute als einen Weg, passive Geräte in aktive therapeutische Systeme umzuwandeln, die Medikamente abgeben, biologische Signale erfassen und Infektionen widerstehen. Multifunktionale Beschichtungen, die in der Orthopädie gleichzeitig antimikrobielle Schutzwirkung und Knochenintegration bieten, veranschaulichen diesen Wandel. Wissenschaftliche Belege für niedrigere Revisionsraten bei beschichteten Implantaten überzeugen Krankenhäuser, Aufpreise zu zahlen, während Gerätehersteller Sensorschichten integrieren, die eine Fernüberwachung von Patienten ermöglichen.

Anstieg von Einweg- und minimal-invasiven Geräten

Die Lehren aus der Pandemie zur Infektionskontrolle beschleunigten den Übergang zu Einwegkathetern und chirurgischen Instrumenten. Beschichtungslieferanten reagierten mit kostenoptimierten hydrophilen Oberflächen für den Einmalgebrauch, wodurch der Sterilisationsaufwand für wiederverwendbare Instrumente entfällt. Ambulante Zentren profitieren durch schnellere Durchlaufzeiten und ein geringeres Kreuzkontaminationsrisiko, was das Mengenwachstum bei beschichteten Einwegprodukten unterstützt.

Strengere Vorschriften zu nosokomialen Infektionen fördern die Einführung antimikrobieller Mittel

Die aktualisierten Leitlinien der CDC zu chirurgischen Stellen und multiresistenten Erregern unterstreichen beschichtete Oberflächen als wichtige Interventionsmaßnahmen und wandeln antimikrobielle Schichten bei vielen Geräten von einer optionalen zu einer erwarteten Eigenschaft um[1]Centers for Disease Control and Prevention, "Strategien zur Prävention multiresistenter Erreger," cdc.gov . Belege dafür, dass silber-, kupfer- oder antibiotikabeschichtete Filme die Biofilmbildung hemmen, lenken die Beschaffungsrichtlinien von Krankenhäusern auf beschichtete Produkte und sichern eine dauerhafte Nachfragebasis.

Risikokapitalfinanzierung in intelligente Implantate

Kapital fließt weiterhin in sensorgestützte orthopädische und kardiovaskuläre Implantate, die auf konforme Barrierebeschichtungen angewiesen sind, um Elektronik zu schützen und gleichzeitig die Biokompatibilität zu gewährleisten. Beschichtungsinnovatoren mit Expertise in Parylen-CVD oder atomarer Schichtabscheidung sichern sich Entwicklungsverträge, während Start-ups auf die klinische Validierung hinarbeiten und damit die Grundlage für eine langfristige Marktexpansion legen[2]U.S. Food and Drug Administration, "Anerkannte Konsensstandards: Medizinprodukte," accessdata.fda.gov .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Silikone, Parylen-Dimere) | -0.90% | Global, mit akuten Auswirkungen in versorgungsengpassgefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe, fragmentierte regulatorische Wege für Nanobeschichtungen | -0.70% | Primär Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken für Spezialfluorpolymere | -0.60% | Global, mit konzentrierter Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Engpässe bei PTFE und Preisspitzen bei Silikonvorläufern im Jahr 2024 zwangen viele Beschichter, Lieferverträge neu zu verhandeln, Lieferungen zu verzögern und Preise zu erhöhen. Kleinere Anbieter ohne Absicherungskapazität verloren Marktanteile an vertikal integrierte Wettbewerber. Obwohl größere Akteure Schocks durch Lagerbestände abfederten, halten anhaltende Energiepreisschwankungen die Inputkosten unberechenbar.

Fragmentierte regulatorische Wege für Nanobeschichtungen

Der Entwurf der FDA zur chemischen Charakterisierung in Verbindung mit den PFAS-Vorschlägen Europas verlängert die Genehmigungsfristen und erhöht die Testkomplexität. Divergierende regionale Vorschriften verpflichten Hersteller zur Erstellung paralleler Dossiers, was die Compliance-Kosten erhöht und die Beteiligung von Start-ups in den fortschrittlichsten Beschichtungskategorien entmutigt[3]Food and Drug Administration, "Chemische Analyse zur Biokompatibilitätsbewertung von Medizinprodukten; Entwurf einer Leitlinie," federalregister.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemie: Dominanz von Parylen steht vor der Herausforderung durch Fluorpolymere

Parylenbeschichtungen machten im Jahr 2025 29,10 % des Marktes für medizinische Beschichtungen aus. Ihre pinhole-freien konformen Schichten schützen neuronale Sonden, Herzschrittmacher und mikrofluidische Chips und begründen das langfristige Vertrauen in kritische Implantate. Die Nachfrage bleibt in der Kardiologie und Neuromodulation stabil, doch Rohstoffknappheit und die Länge der Abscheidungszyklen üben Kostendruck auf die Lieferanten aus. Fluorpolymerlösungen verzeichnen eine robuste Wachstumsrate von 7,32 % CAGR, angetrieben durch die Nachfrage nach extrem niedriger Reibung bei Katheterverfahren. Der regulatorische Fokus auf PFAS-Grenzwerte erhöht die Unsicherheit, doch Ausnahmen für lebensrettende Geräte im Gesundheitswesen sichern die Aussichten. Silikonbasierte Chemien behalten ihre Relevanz in flexiblen Schläuchen und Wundversorgungsfolien aufgrund ihrer elastomeren Eigenschaften, während Metallionen- und Biokeramikbeschichtungen hochwertige Nischen für die Osseointegration besetzen.

Der Markt für medizinische Beschichtungen erlebt eine Kreuzbestäubung bei Formulierungen, bei der Parylenfilme hydrophile Deckschichten erhalten und Fluorpolymerschichten antimikrobielle Zusätze übernehmen. Lieferanten, die solche Hybridstapel anbieten, sichern sich Mehrjahresverträge mit OEMs, die ihre Lieferantenlisten verkleinern möchten. Fortschritte bei der atomaren Schichtabscheidung ermöglichen eine Kontrolle der Titanoxidkeimbildung auf Parylen auf Ångström-Ebene und verbessern die Barriereleistung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Beschichtungsfunktionstyp: Antimikrobielle Führerschaft inmitten des Wachstums hydrophiler Beschichtungen

Antimikrobielle Schichten machten im Jahr 2025 30,10 % des Umsatzanteils aus, angetrieben durch Krankenhausvorschriften zur Eindämmung der Biofilmbildung. Silberionen- und Antibiotikabeschichtungen zeigen anhaltende Keimtötungsraten bei Gelenkersatz und zentralen Venenkathetern und erhöhen die Gerätesicherheit. Hydrophile/gleitfähige Oberflächen verzeichnen mit einer CAGR von 7,74 % das schnellste Wachstum, angetrieben durch neurovaskuläre und periphere Eingriffe, die eine reibungslose Navigation durch gewundene Anatomie erfordern.

Mehrwirkungsformulierungen, die antimikrobielle und gleitfähige Eigenschaften vereinen, stechen besonders bei Harnkathetern hervor, bei denen sowohl Infektionsschutz als auch Komfort wichtig sind. Antithrombogene Chemien spielen eine bedeutende Rolle bei Anwendungen wie kardiovaskulären Transplantaten und ventrikulären Unterstützungssystemen. Medikamentenfreisetzende Optionen im Bereich „Sonstige” gewinnen an Bedeutung, da kontrolliert freisetzende Stents neue Zulassungen erhalten, doch die Kosten bleiben ein Hindernis für eine breite Einführung außerhalb kritischer kardiovaskulärer Segmente. OEMs legen nun Leistungs-Dashboards fest – Reibungskoeffizient, Log-Reduktionswerte, Zytotoxizitätswerte – und erwarten, dass Beschichter die Ziele über alle Parameter hinweg erfüllen, was die technischen Eintrittsbarrieren erhöht.

Nach Abscheidungstechnologie: Plasmaspritzen führt, während CVD beschleunigt

Plasmaspritzanlagen erfassten im Jahr 2025 26,40 % des gesamten Marktes für medizinische Beschichtungen. Diese Anlagen werden besonders für orthopädische Schrauben und Zahnimplantate bevorzugt, die von dicken, porösen Hydroxyapatitschichten profitieren, die das Knochenwachstum fördern. Die chemische Gasphasenabscheidung verzeichnet eine CAGR von 7,31 %, angetrieben durch ihre unübertroffene Fähigkeit, komplizierte Mikroarchitekturen zu beschichten – eine Fähigkeit, die thermische Verfahren nicht erreichen können.

Tauch- und Sprühbeschichtungsverfahren bleiben die Arbeitspferde für Hochvolumen-Einwegprodukte und decken über USD 2 Milliarden der Katheter- und Spritzennachfrage ab. Unterdessen wird die aufkommende atomare Schichtabscheidung bei ausgewählten kardiovaskulären OEMs erprobt, wo Barriereschichten unter 100 nm die Batterielebensdauer in leadless Herzschrittmachern verlängern. Die Prozesswahl hängt zunehmend von Durchsatz, Investitionskosten und Endanwendungsleistung ab, was Beschichter zu Investitionen in Multi-Technologie-Standorte antreibt, die eine chemieagnostische Fertigung ermöglichen.

Nach Anwendung: Implantate dominieren, während Medizinprodukte stark wachsen

Implantatbeschichtungen machten im Jahr 2025 30,85 % des Umsatzes aus und umfassen orthopädische, kardiovaskuläre und dentale Segmente. Hydroxyapatit-Plasmaspritzen und antimikrobielle Tauchbeschichtungen reduzieren Lockerung, Infektionen und Revisionseingriffe und sichern die Erstattungsökonomie. Beschichtungen für medikamentenfreisetzende bioresorbierbare Stents erhielten 2024 neue FDA-Zulassungen und festigen Implantate als belastbaren Umsatzmotor.

Medizinprodukte, hier definiert als nicht implantierbare Instrumente und Einwegprodukte, verzeichneten die höchste CAGR von 7,08 %. Katheter, Führungsdrähte und Endoskope sind auf hydrophile Leistung angewiesen, um die Einführungskraft und unerwünschte Ereignisse zu minimieren. Chirurgische Instrumente verwenden harte, reibungsarme Titannitrid- oder MICRALOX-Anodisierungsschichten für Langlebigkeit. Die zunehmende Verfahrenskomplexität in ambulanten chirurgischen Zentren multipliziert die Stückzahlen und steigert die Nachfrage nach vorbeschichteten, steril und gebrauchsfertig gelieferten Sets.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika behielt mit 34,10 % des Umsatzes im Jahr 2025 die Spitzenposition, gestützt durch robuste Erstattungsregelungen, strenge FDA-Wege und eine Konzentration multinationaler OEM-Hauptsitze. Krankenhauseinkaufsausschüsse legen Wert auf Beschichtungen, die von der CMS vorgeschriebene Infektionsreduktionskennzahlen unterstützen, und sichern so stabile antimikrobielle Volumina. Kanadas Exportanreize für Medizinprodukte und Mexikos Vertragsfertigungscluster stimulieren ebenfalls das regionale Wachstum.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,78 % der am schnellsten wachsende Markt, angetrieben durch Chinas Ziele im Rahmen von „Made in China 2025” und steigende Eingriffszahlen bei alternden Bevölkerungen. Chinesische Inlandshersteller integrieren Parylen- und hydrophile Chemien, um Leistungslücken gegenüber importierten Geräten zu schließen, während japanische und südkoreanische Unternehmen sensorintegrierte Implantate vorantreiben. Indien und die ASEAN-Märkte entwickeln sich von einfachen Silikonbeschichtungen hin zu fortschrittlicher Fluorpolymer-Reibungsreduzierung, da Katheterlabore zunehmen.

Europa trägt einen beträchtlichen Umsatzpool bei, steht jedoch vor PFAS-Unsicherheiten, die die Zukunft von Fluorpolymeren trüben. Dennoch halten Deutschlands orthopädische Cluster und Irlands exportorientierte Geräteanlagen Investitionen in Plasma- und CVD-Anlagen aufrecht. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend; Brasiliens Steueranreize für Implantatfabriken und Saudi-Arabiens Gesundheitsausbau im Rahmen der Vision 2030 steigern die Nachfrage nach beschichteten orthopädischen und kardiovaskulären Produkten.

Wettbewerbslandschaft

Der Markt für medizinische Beschichtungen ist mäßig fragmentiert. Größere Akteure streben nach technologischer Plattformbreite, indem sie Parylen-CVD mit Fluorpolymer-Tauchlinien kombinieren und regulatorische Beratungsdienstleistungen anbieten, die OEM-Einreichungen vereinfachen. Die Blockierung einer Akquisition im Bereich hydrophiler Beschichtungen durch die FTC im Jahr 2025 signalisierte die Wachsamkeit der Regulierungsbehörden gegenüber übermäßiger Konzentration.

Die M&A-Dynamik hält an, da Integer Holdings Precision Coating übernahm, um die proprietären GlideLine- und MICRALOX-Plattformen zu sichern. Start-ups setzen auf atomare Schichtabscheidung und Beschichtungsdienstleistungen für intelligente Implantate und kooperieren häufig mit Auftragsfertigern für Skalierung. Materialwissenschaftliche Durchbrüche, vor allem bei antimikrobiellen Peptiden und PFAS-freien fluorierten Alternativen, stellen wettbewerbliche Schlachtfelder dar. Etablierte Unternehmen sichern sich gegen PFAS-Risiken durch Forschung und Entwicklung in silikonbasierten reibungsarmen Systemen ab, was auf eine Hinwendung zu regulatorisch belastbaren Chemien hindeutet.

Marktführer im Bereich medizinische Beschichtungen

AST Products, Inc.

Covalon Technologies Ltd.

DSM

Hydromer, Inc.

Surmodics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Integer Holdings Corporation hat Precision Coating von Katahdin Industries übernommen und damit seine Oberflächenfunktionalitätsfähigkeiten mit Technologien wie GlideLine-Fluorpolymerbeschichtungen, MICRALOX-Anodisierungsbeschichtungen und IonGuard-Ionenbehandlung gestärkt, um der wachsenden Nachfrage in der Medizintechnikbranche gerecht zu werden.

- Juni 2024: Freudenberg Medical investiert über USD 50 Millionen in die Entwicklung einer neuen Produktionsstätte in Aachen, Deutschland, unter seiner Marke Hemoteq AG. Dieses Vorhaben zielt darauf ab, die steigende weltweite Nachfrage nach medikamentenfreisetzenden und hydrophilen Beschichtungen für Medizinprodukte und -komponenten zu decken.

Berichtsumfang des globalen Marktes für medizinische Beschichtungen

Medizinische Beschichtung ist ein bedeutendes Verfahren bei der Herstellung von Medizinprodukten, um die strengen Patientensicherheitsstandards der Branche zu erfüllen. Die medizinische Beschichtung verhindert das Eindringen von Flüssigkeiten und hält die Ausrüstung antibakteriell. Der Markt für medizinische Beschichtungen ist nach Chemie, Typ, Anwendung und Geografie segmentiert. Nach Chemie ist der Markt in Silikon, Fluorpolymer, Parylen und Sonstige unterteilt. Nach Typ ist der Markt in antimikrobielle Beschichtung, hydrophile Beschichtung, medikamentenfreisetzende Beschichtung, antithrombogene Beschichtung und sonstige Beschichtungstypen unterteilt. Nach Anwendung ist der Markt in Medizinprodukte, medizinische Implantate, medizinische Geräte und Werkzeuge sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für medizinische Beschichtungen in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD Millionen) erstellt.

| Silikon |

| Fluorpolymer |

| Parylen |

| Sonstige (Metallbasiert (Ti, Ag, Au), Biokeramik) |

| Antimikrobiell |

| Hydrophil/Gleitfähig |

| Antithrombogen/Hämokompatibel |

| Sonstige (Medikamentenfreisetzend, Röntgendicht) |

| Chemische Gasphasenabscheidung (CVD) |

| Plasmaspritzen |

| Tauch- und Sprühbeschichtung |

| Sonstige |

| Medizinprodukt |

| Implantate (Orthopädisch, Kardiovaskulär, Dental) |

| Chirurgische Instrumente und Werkzeuge |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Chemie | Silikon | |

| Fluorpolymer | ||

| Parylen | ||

| Sonstige (Metallbasiert (Ti, Ag, Au), Biokeramik) | ||

| Nach Beschichtungsfunktionstyp | Antimikrobiell | |

| Hydrophil/Gleitfähig | ||

| Antithrombogen/Hämokompatibel | ||

| Sonstige (Medikamentenfreisetzend, Röntgendicht) | ||

| Nach Abscheidungstechnologie | Chemische Gasphasenabscheidung (CVD) | |

| Plasmaspritzen | ||

| Tauch- und Sprühbeschichtung | ||

| Sonstige | ||

| Nach Anwendung | Medizinprodukt | |

| Implantate (Orthopädisch, Kardiovaskulär, Dental) | ||

| Chirurgische Instrumente und Werkzeuge | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im Markt für medizinische Beschichtungen an?

Die anhaltende Nachfrage nach infektionspräventiven Oberflächen, das Wachstum bei minimal-invasiven Eingriffen und Investitionen in intelligente Implantate heben den Markt auf eine CAGR von 6,83 % bis 2031.

Welche Chemie hält den größten Marktanteil bei medizinischen Beschichtungen?

Parylenbeschichtungen führten im Jahr 2025 mit 29,10 % des Umsatzes aufgrund ihrer Barrierestärke und Biokompatibilität.

Wie groß ist die Marktgröße für medizinische Beschichtungen bei Implantaten?

Implantatanwendungen trugen im Jahr 2025 30,85 % des Gesamtumsatzes zur Marktgröße für medizinische Beschichtungen bei.

Warum wachsen hydrophile Beschichtungen am schnellsten?

Sie reduzieren die Reibung bei Kathetern und Führungsdrähten, unterstützen die Verfahrenseffizienz bei der Ausweitung minimal-invasiver Operationen und erklären ihre CAGR von 7,74 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 8,78 % voran, da China, Indien und die ASEAN-Nationen die Gesundheitsinfrastruktur und die lokale Gerätefertigung ausbauen.

Wie wirkt sich die regulatorische Kontrolle auf den Wettbewerb aus?

Die Maßnahme der FTC im Jahr 2025 gegen eine Fusion im Bereich hydrophiler Beschichtungen zeigt, dass Regulierungsbehörden Transaktionen blockieren werden, die das Marktgleichgewicht gefährden, und beeinflusst damit die Konsolidierungsstrategien der Lieferanten.

Seite zuletzt aktualisiert am: