Masterbatch-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

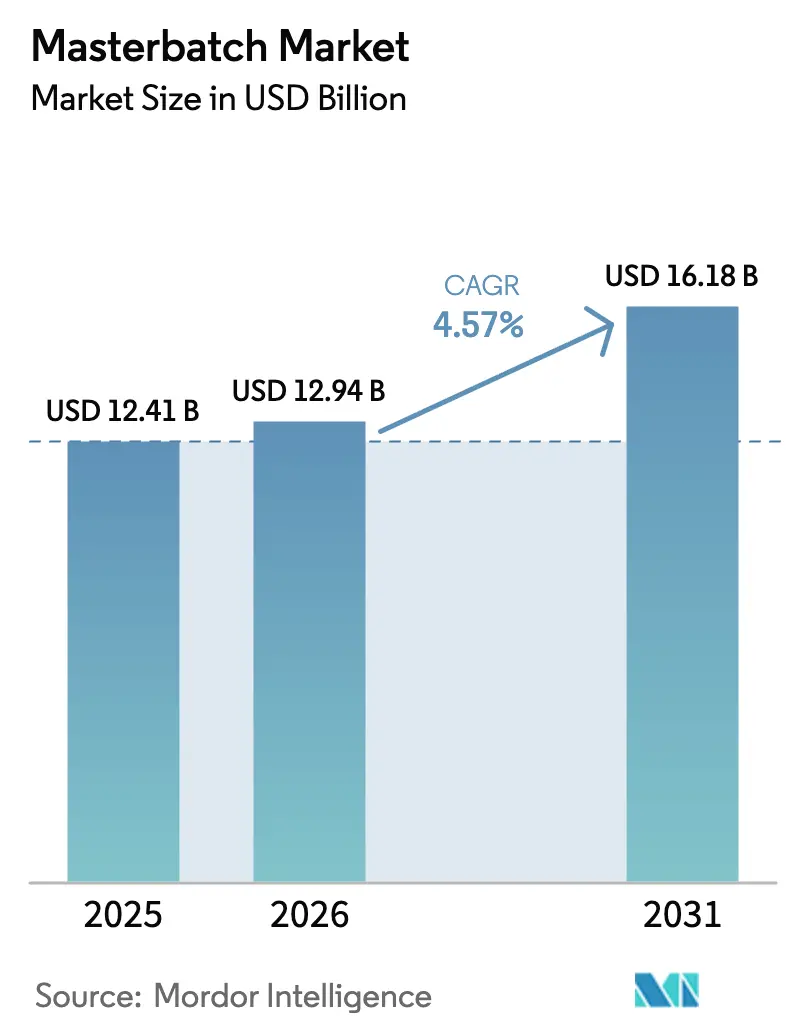

| Marktgröße (2026) | 12.94 Milliarden US-Dollar |

| Marktgröße (2031) | 16.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Masterbatch-Marktanalyse von Mordor Intelligence

Die Masterbatch-Marktgröße wird für 2025 auf 12,41 Milliarden USD, für 2026 auf 12,94 Milliarden USD geschätzt und soll bis 2031 auf 16,18 Milliarden USD anwachsen, mit einer CAGR von 4,57 % von 2026 bis 2031. Kostenvolatilität bei Titandioxid-Rohstoffen, neue PFAS-Offenlegungspflichten und der Bedarf an recyclatkompatiblen Farbmitteln verändern die Einkaufskriterien für Kunststoffverarbeiter. Weiße Konzentrate bleiben das volumenmäßige Fundament, da Deckkraft in flexibler Verpackung, medizinischen Geräten und Agrarfolien unverzichtbar ist. Gleichzeitig beschleunigt sich die Nachfrage nach Farbvarianten, da Markeninhaber auf visuelle Differenzierung setzen, um Regalflächen in gesättigten Konsumgüterkategorien zu verteidigen. Verarbeiter priorisieren zudem kürzere Lieferzeiten, was Lieferanten mit lokalen Compoundieranlagen in Asien-Pazifik und Indien begünstigt.

Wichtigste Erkenntnisse des Berichts

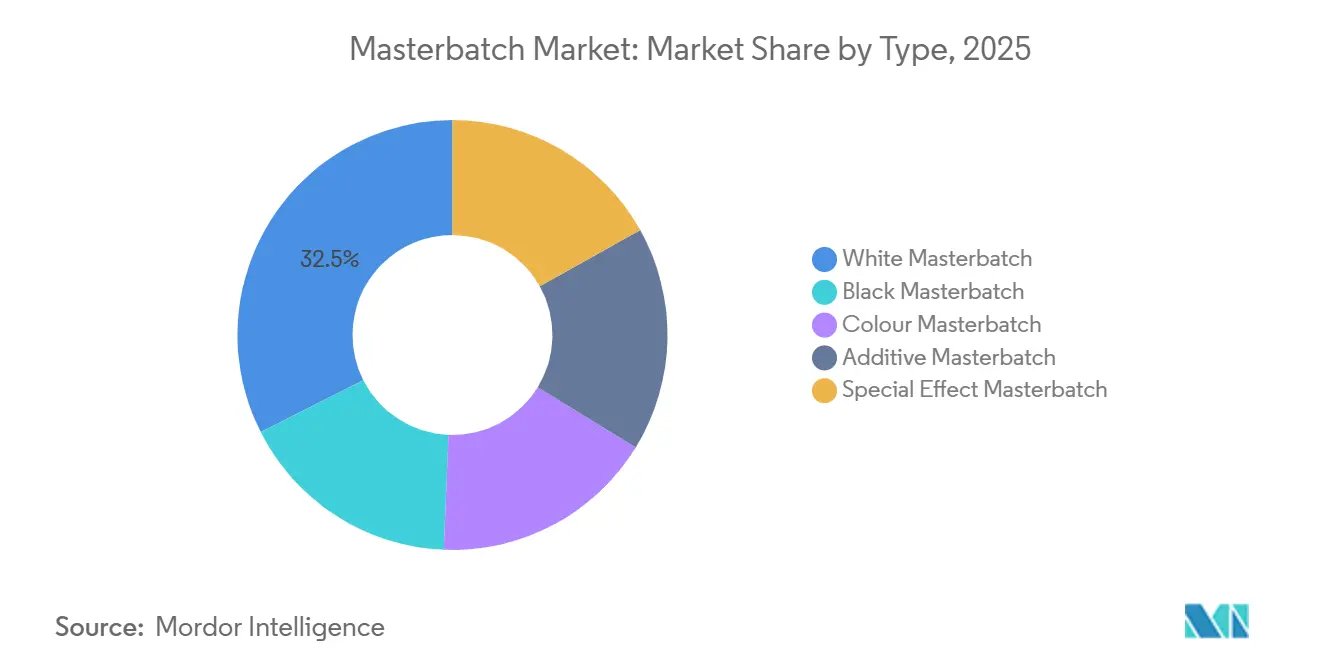

- Nach Typ führten weiße Formulierungen mit einem Masterbatch-Marktanteil von 32,45 % im Jahr 2025; Farbqualitäten werden bis 2031 voraussichtlich mit einer CAGR von 4,89 % zulegen.

- Nach Polymerträger hielt Polyethylen im Jahr 2025 einen Umsatzanteil von 42,56 %, während Polypropylen bis 2031 die schnellste CAGR von 5,18 % verzeichnen dürfte.

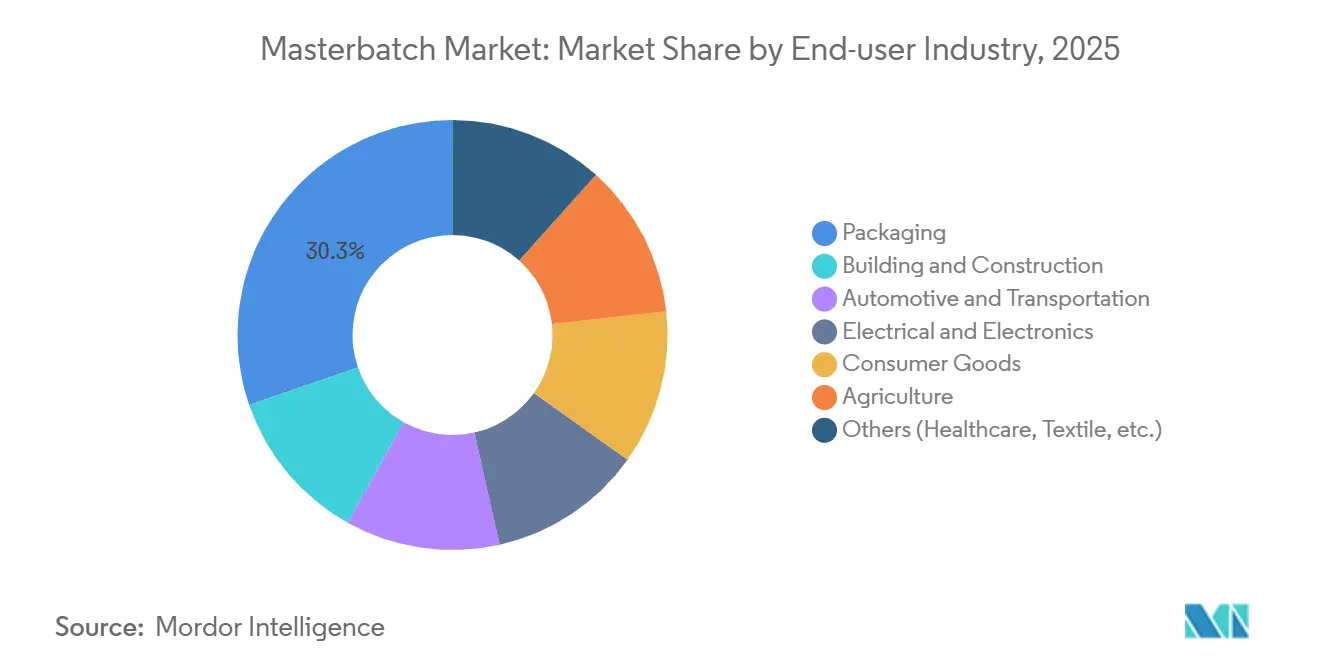

- Nach Endverbraucher entfiel auf Verpackung ein Anteil von 30,28 % am Umsatz 2025; für Automobil & Transport wird im Prognosezeitraum eine CAGR von 5,22 % erwartet.

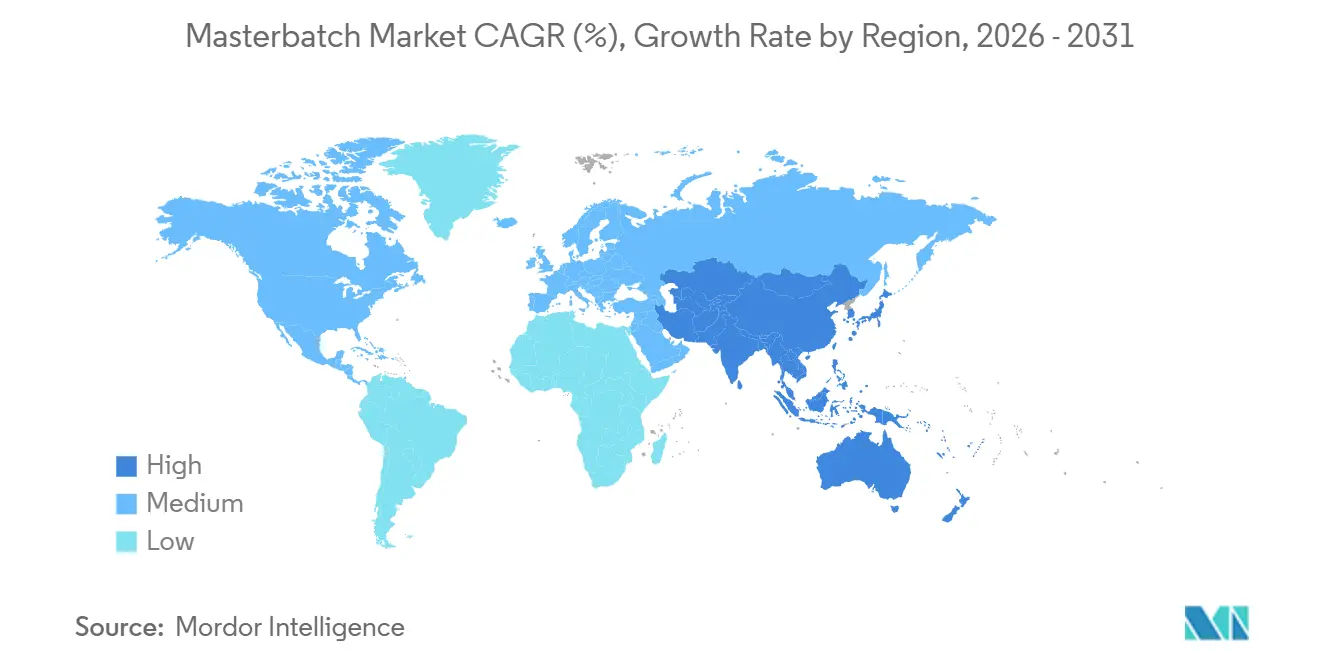

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Masterbatch-Marktanteil von 45,32 % und expandiert bis 2031 mit einer CAGR von 5,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Masterbatch-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Kunststoffverpackungsindustrie | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kunststoff in der Automobilindustrie | +1.1% | Nordamerika, Europa, China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu leichten, recyclatreichen PP-Compounds | +0.9% | Europa mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥4 Jahre) |

| Ausbau der Glasfaserkabel-Infrastruktur | +0.7% | Indien, ASEAN, Naher Osten | Kurzfristig (≤2 Jahre) |

| Zunehmender Einsatz in Gesundheits- und Hygieneprodukten | +0.6% | Global, frühe Zuwächse in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Kunststoffverpackungsindustrie

Die weltweite Kunststoffverpackungsproduktion erreichte 2023 146 Millionen Tonnen, wobei flexible Formate 38 % dieses Volumens ausmachten. Masterbatch-Lieferanten, gestützt durch das Wachstum im Masterbatch-Markt, entwickeln Konzentrate, die sich bei Einmischverhältnissen von bis zu 1:50 gleichmäßig dispergieren und Verarbeitern ermöglichen, Folienstärken zu reduzieren, ohne die Deckkraft zu beeinträchtigen. Monomaterial-Strukturen dominieren nun neue Produkteinführungen, da sie die Recycling-Sortierbarkeit verbessern, was den Einsatz von Weißkonzentraten in Polyethylen-Laminaten steigert. Die US-amerikanische FDA und die EU-Regulierungsbehörden verlangen nach wie vor Migrationstests für jedes Farbmittel-Harz-Paar, was die Vermarktungszeiträume um bis zu sechs Monate verlängert. Die regionale Durchdringung variiert; der Anstieg des organisierten Einzelhandels im asiatisch-pazifischen Raum hat die Volumina flexibler Verpackungen seit 2019 verdoppelt und wächst schneller als in Nordamerika.

Steigende Nachfrage nach Kunststoff in der Automobilindustrie

Elektrofahrzeugplattformen treiben die Polypropylen-Adoption in Batteriegehäusen, Türverkleidungen und Instrumententrägern voran, wo jedes eingesparte Kilogramm Gewicht die Reichweite erhöht. General Motors' Ultium-Module verwenden glasfaserverstärktes Polypropylen, das mit wärmestabilisierten Konzentraten eingefärbt wird und einer kontinuierlichen Exposition von 150 °C standhält. Die Sitze des BMW iX enthalten recyceltes Polypropylen, das Farbmittel erfordert, die den Grauton von Post-Consumer-Rezyklat überdecken können. Dunklere OEM-Farbpaletten verdoppeln die Konzentratbeladung pro Kilogramm Bauteil und steigern den Umsatz pro Fahrzeug. Tier-1-Lieferanten im chinesischen Yangtze-River-Delta und im indischen Chennai-Bangalore-Korridor haben die Lieferfenster auf 24 Stunden verkürzt, was eine lokale Compoundierung erfordert. EU-Vorschriften, die bis 2030 einen Recyclatanteil von 25 % in Neuwagen vorschreiben, stützen die Nachfrage nach fortschrittlichem Masterbatch zusätzlich und festigen die langfristigen Wachstumsaussichten für den Masterbatch-Markt.

Verlagerung hin zu leichten, recyclatreichen PP-Compounds

Europas aktualisierte Verpackungs- und Verpackungsabfallverordnung setzt ein Recyclatgehaltsziel von 30 % bis 2030 und zwingt zur Neuformulierung von Farbmitteln für Farbtonstabilität in Mischungen mit bis zu 50 % Post-Consumer-Polypropylen. Borealis' Borcycle-Qualitäten veranschaulichen die technische Machbarkeit, weisen jedoch einen Aufpreis von 15–25 % gegenüber Neuware auf. Avients ReVive-Compounds erfüllen EU-Lebensmittelkontaktstandards, sind jedoch angebotsseitig eingeschränkt, was die unmittelbare Marktdurchdringung begrenzt. Die Variabilität im mechanischen Recyclingkreislauf treibt die Konzentratchemie hin zu breiteren Verarbeitungsfenstern und höherer thermischer Stabilität. Bevorstehende Anforderungen an digitale Produktpässe werden den Recyclatgehalt nachverfolgen und die Rückverfolgbarkeitskosten für kleinere Compoundierer erhöhen.

Ausbau der Glasfaserkabel-Infrastruktur

Der Umsatz mit Glasfaserkabeln in Indien wird voraussichtlich von 1,28 Milliarden USD im Jahr 2023 auf 3,36 Milliarden USD bis 2033 bei einem CAGR von 10,2 % steigen, was die Nachfrage nach raucharmen, halogenfreien Masterbatches stimuliert, die den IEC-60332-3-Standards entsprechen, und das Wachstum im Masterbatch-Markt unterstützt. Farbcodierte Ummantelungen ermöglichen eine schnelle Identifizierung der Faseranzahl im Feld und erhalten dabei die Flexibilität bei –40 °C für den Luftkabeleinsatz. Vietnam plant bis 2025 120.000 km neuer Glasfaser, was einen geschätzten Bedarf von 18.000 Tonnen Polyethylenverbindung erzeugt. Saudi-Arabiens Vision-2030-Netzwerke fördern die Nachfrage im Golfraum und begünstigen Lieferanten mit regionalen Werken, die Importzölle vermeiden. Anorganische Pigmente dominieren die Formulierungen, da ihre Lichtechtheit eine Fehlidentifikation nach längerer UV-Exposition verhindert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Ruß-Rohstoffpreise | –0.8% | Asien-Pazifik und Europa | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch flüssige Farbmittelsysteme | –0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PFAS-Offenlegungsvorschriften erzwingen Neuformulierungen | –0.4% | Vereinigte Staaten und Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Ruß-Rohstoffpreise

Ilmenit-Minenstilllegungen in Tamil Nadu lösten im ersten Halbjahr 2024 einen Anstieg der Titandioxidpreise um 18 % aus. Ruß folgte dem entgegengesetzten Verlauf, als die chinesische Reifenproduktion Anfang 2026 zurückging, was unvorhersehbare Kostenschwankungen erzeugte. Vier globale TiO₂-Lieferanten dominieren die Kapazitäten, sodass jede höhere Gewalt die Spotpreise innerhalb eines Quartals um bis zu 25 % in die Höhe treiben kann. Rückwärtsintegrierte Konzentratproduzenten sichern sich einen Margenvorteil von 200–300 Basispunkten gegenüber Lohncompoundierern, doch nur Unternehmen mit einem Umsatz über 500 Millionen USD können solche Anlagen finanzieren. Anhaltende Volatilität veranlasst Verarbeiter, flüssige Farbmittelalternativen zu testen, die ein geringeres Lagerrisiko aufweisen.

Wettbewerb durch flüssige Farbmittelsysteme

Gravimetrische Dosierung reduziert die Rüstzeiten beim Farbwechsel im Spritzguss von 45 Minuten auf unter 10 Minuten und gleicht damit Mehrkosten von 10–15 % pro Kilogramm aus. Kleinserien-Verarbeiter in Nordamerika und Europa bevorzugen daher Flüssigsysteme, die zudem das Umlaufvermögen um 30–40 % senken. Technische Einschränkungen oberhalb von 280 °C und bei faserverstärkten Verbindungen halten Masterbatch in Hochtemperatur- oder Strukturbauteilen dominant und sichern die Nachfrage im gesamten Masterbatch-Markt. Folienextrusion, Blasformen und Rotationsformen bevorzugen weiterhin feste Konzentrate, da Farbkonsistenz gegenüber der Umrüstgeschwindigkeit überwiegt. Da Flüssiganbieter die Wärmestabilität verbessern, verringert sich der Leistungsunterschied, was den Wettbewerbsdruck für Masterbatch-Hersteller erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Weißes Masterbatch führt, Farbvarianten gewinnen durch Markendifferenzierung

Weiße Typen machten 2025 einen Marktanteil von 32,45 % am Masterbatch-Markt aus und bleiben unersetzlich, da ein einziger Prozentpunkt Titandioxid eine Deckkraft erzielt, die 8–10 Punkten Calciumcarbonat entspricht. Farbvarianten werden bis 2031 den schnellsten CAGR von 4,89 % verzeichnen, da Einzelhändler differenzierte Regalgestaltung fordern. Hybridformulierungen, die anorganische und organische Pigmente kombinieren, verringern die Abhängigkeit von Titandioxid-Preisschwankungen, ohne die Deckkraft zu beeinträchtigen. Schwarzkonzentrate profitieren von der Doppelfunktion von Ruß als Pigment und UV-Stabilisator, was die Nutzungsdauer von Agrarfolien in tropischen Klimazonen von 18 auf 36 Monate verlängert. Additiv-Masterbatch gewinnt in Kreislaufwirtschaftsanwendungen an Bedeutung, da Gleitmittel, Antioxidantien und Verträglichkeitsvermittler in einem einzigen Granulat kombiniert werden können, was die Lagerhaltung für Verarbeiter vereinfacht.

Weiße Typen dominieren weiterhin dünnwandige Folien, blasgeformte Flaschen und Medizinprodukte, aber Spezialeffektvarianten schaffen hochmargige Nischen in Fahrzeuginnenräumen und Unterhaltungselektronik und erweitern die Wertschöpfungsmöglichkeiten im Masterbatch-Markt. Metallische und Perlglanzeffekte erzielen Aufschläge von 20–30 % gegenüber Vollfarben und geben Compoundeuren Preisspielraum trotz Rohstoffpreisinflation. Die regulatorische Aufsicht ist bei lebensmittelkontaktierenden Anwendungen streng, wo die EU-Positivliste die Pigmentauswahl einschränkt und Genehmigungszyklen von bis zu drei Jahren verlängert. Lieferanten mit vorab zugelassenen Portfolios gewinnen daher schnellere Vermarktungsslots und festigen ihren Anteil unter den großen Akteuren in dieser funktionalen Nische.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Polymer: Polyethylen dominiert, Polypropylen beschleunigt sich durch Leichtbau in der Automobilindustrie

Polyethylen repräsentierte 2025 42,56 % der Masterbatch-Marktgröße aufgrund seiner Allgegenwart in Folienextrusion, Blasformen und Rotationsformen. Beladungsraten liegen je nach Deckkraft und Farbtiefe bei 2–5 %. Polypropylen wird bis 2031 mit einer CAGR von 5,18 % alle anderen Polymere übertreffen, bedingt durch Leichtbau bei Elektrofahrzeugen und Heißabfüllverpackungen, die höhere Wärmeformbeständigkeitstemperaturen erfordern. Schlagzähmodifiziertes Polystyrol bedient weiterhin Gerätegehäuse, verliert jedoch Marktanteile an Polypropylen, da sich die Preisunterschiede verringern.

PVC-Masterbatch bleibt für Bauprodukte wie Fensterprofile und Leerrohre unverzichtbar, wo bleifreie Stabilisatoren 50-jährige Garantien ermöglichen. Die EU-Nachhaltigkeitspolitik stuft PVC jedoch als potenziell einschränkungswürdig ein, was den langfristigen Ausblick unsicher macht. PET-Masterbatch ist eine spezialisierte Nische, die auf Getränkeflaschen und thermogeformte Schalen mit einer Grenzviskosität über 0,80 dL/g beschränkt ist. Über alle Polymere hinweg stellt die ISO-1133-Schmelzflusstestung die Konzentratkompatibilität sicher, bevor Verarbeiter sich zu kommerziellen Produktionsläufen verpflichten.

Nach Endverbraucher: Verpackung führt, Automobil steigt durch Elektrofahrzeugplattform-Adoption

Verpackungen hielten 2025 einen Umsatzanteil von 30,28 %, der flexible Folien, Hartbehälter und Verschlüsse umfasst, die Barriereschutz und visuelle Markenkommunikation benötigen. Entwickler stimmen Masterbatch-Chemien auf Monomaterial-Designs ab, um Recyclingvorschriften zu erfüllen, ohne die Produktintegrität zu beeinträchtigen, und fördern so Innovationen im Masterbatch-Markt. Die Elektrofahrzeugadoption treibt die Automobilnachfrage auf einen CAGR von 5,22 %, wobei jedes eingesparte Kilogramm Gewicht 0,15–0,20 km Reichweite hinzufügt. Mit recyceltem Polypropylen kompatible Farbmittel überdecken natürliche Verfärbungen in Post-Consumer-Strömen und erhalten die Innenraumästhetik.

Bau- und Konstruktionsanwendungen nutzen witterungsbeständige Konzentrate in Rohren, Verkleidungen und Geomembranen, die einer 20- bis 30-jährigen Außenexposition standhalten müssen. Elektro- und Elektroniksegmente spezifizieren flammhemmende Typen, die UL 94 V-0 ohne Halogene erfüllen. Gesundheits- und Hygieneanwendungen sind zwar kleiner, erzielen aber Premiumpreise aufgrund der Rückverfolgbarkeit nach ISO 10993 und ISO 13485. Die Landwirtschaft gewinnt an Effizienz, wenn Schwarzkonzentrate mit mehr als 2,5 % Beladung die Lebensdauer von Mulchfolien über mehrere Erntezyklen verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 einen Umsatzanteil von 45,32 % und wird voraussichtlich bis 2031 mit einem CAGR von 5,08 % wachsen. China dominiert dank vertikal integrierter petrochemischer Komplexe, die Harz-, Pigment- und Masterbatch-Produktion innerhalb eines einzigen Industrieparks bündeln und die Lieferkosten um bis zu 20 % senken. Indien folgt mit einem jährlichen Wachstum von 6,5 %, angetrieben durch Automobilproduktion, einzelhandelsfertige flexible Verpackungen und Infrastrukturprojekte, die farbige Rohre und Leitungsrohre verbrauchen. Japan und Südkorea tragen trotz stagnierender Volumina einen höheren Wert pro Kilogramm bei, da Elektronik-OEMs antistatische und flammhemmende Masterbatches für 5G-Geräte spezifizieren. Die regulatorische Vielfalt in der ASEAN-Region erschwert eine schnelle Produkteinführung und verschafft Lieferanten mit landeseigenen Labors, die Formulierungen an die jeweiligen nationalen Listen zugelassener Additive anpassen können, einen Wettbewerbsvorteil.

In Nordamerika verankert der US-amerikanische Masterbatch-Markt die Nachfrage in den Bereichen E-Commerce-Verpackung, Leichtbau im Automobilbereich und Medizingeräteformung, doch PFAS-Vorschriften erhöhen die F&E-Kosten für lokale Compounder. Kanadas Volumen ist an die Automobilmontage in Ontario gebunden, während der mexikanische Maquiladora-Sektor den Verbrauch in Haushaltsgeräten und Elektronik steigert. FDA-Lebensmittelkontakt- und UL-Flammschutzgenehmigungen verlängern die Vermarktung um sechs bis 18 Monate und fördern ein frühzeitiges Engagement der Lieferanten.

Europas Umsatz wird durch strenge Kreislaufwirtschaftsziele angetrieben, die recyclatkompatible Farbmittel zu einem unverzichtbaren Element machen. Deutschland führt mit leistungsstarken Automobilanwendungen, während das Vereinigte Königreich nach dem Brexit zwei Compliance-Regime navigiert. Frankreich und Italien nutzen Premium-Konsumgüterkategorien, um die Nachfrage nach Spezialeffektpigmenten zu steigern. Hohe Energiepreise bleiben ein Gegenwind, doch EU-Grünfinanzierungsanreize gleichen den Inputkostendruck teilweise aus.

Südamerikas Anteil wird von Brasilien angeführt, wo Automobilproduktion, Agrarfolien und Lebensmittelverpackungen den Großteil des Outputs verbrauchen. Argentiniens volatile Währung begrenzt das Wachstum, doch Mercosur-Lebensmittelkontaktvorschriften verpflichten weiterhin zu lokalen Tests. Im Nahen Osten und Afrika profitiert Saudi-Arabien von der vertikalen Integration von SABIC, während GCC-Infrastrukturinitiativen die Nachfrage nach raucharmen, halogenfreien Kabelverbindungen ankurbeln. Südafrika beliefert regionale Exportmärkte trotz Abhängigkeit von Pigmentimporten und zweistelligen Zöllen auf fertige Konzentrate.

Wettbewerbslandschaft

Die Masterbatch-Branche weist eine moderate Fragmentierung auf. Portfoliopremiumisierung ist ein gemeinsamer Trend, da Lieferanten biobasierte und rezyklat-kompatible Typen einführen, die Aufschläge von 15–25 % gegenüber auf Neuware basierenden Konzentraten erzielen. Die Rückwärtsintegration in die Pigmentdispersion schützt vor Rohstoffschwankungen und sichert zusätzliche Margen von 200–300 Basispunkten, doch der erforderliche Kapitaleinsatz begrenzt diese Strategie auf Unternehmen mit einem Umsatz von über 500 Millionen USD. Mittelständische Spezialisten gewinnen an Boden, indem sie 48-Stunden-Farbabgleichservices und regionale Lagerstandorte anbieten, die multinationale Unternehmen ohne eine Aufblähung des Umlaufvermögens nur schwer replizieren können.

Marktführer der Masterbatch-Branche

Cabot Corporation

Clariant

Ampacet Corporation

Avient Corporation

Plastika Kritis S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Ampacet Corporation erweiterte sein ELTech-Portfolio und führte leistungsstarke Farb-Masterbatches ein. Diese Masterbatches, hergestellt aus einem Polybutylenterephthalat (PBT)-Trägerharz, sind auf PBT-Ummantelungen in Glasfaserkabeln zugeschnitten. Die ELTech-Masterbatches gewährleisten nicht nur eine überlegene Signalübertragung für Glasfaserkabel, sondern zeichnen sich auch durch beeindruckende Deckkraft aus.

- Mai 2024: LyondellBasell Industries Holdings B.V. stellte seine neueste Innovation vor: Polybatch Effects FROST Masterbatches. Diese Masterbatches verleihen PET-Verpackungen eine schicke matte Frostoptik, die in zwei einzigartigen Stilen angeboten wird. Um die Ästhetik weiter zu steigern, lässt sich Polybatch Effects FROST mühelos mit einem Farbspektrum kombinieren und schafft so ein raffiniertes und hochwertiges Erscheinungsbild.

Berichtsumfang des globalen Masterbatch-Markts

Masterbatch (MB) ist ein festes Kunststoffadditiv, das zur Einfärbung von Polymeren oder zur Verleihung anderer Eigenschaften verwendet wird. Es handelt sich um eine konzentrierte Mischung aus Pigmenten und/oder Additiven in einem Trägerharz, die anschließend durch einen Wärmeprozess abgekühlt und zu Granulat zerkleinert wird.

Der Masterbatch-Markt ist nach Typ, Polymer, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in weißes Masterbatch, schwarzes Masterbatch, Farb-Masterbatch, Additiv-Masterbatch und Sondereffekt-Masterbatch unterteilt. Nach Polymer ist der Markt in Polypropylen, Polyethylen, schlagzähmodifiziertes Polystyrol, Polyvinylchlorid, Polyethylenterephthalat und sonstige unterteilt. Nach Endverbraucher ist der Markt in Landwirtschaft, Bauwesen & Konstruktion, Automobil und Transport, Elektro und Elektronik, Verpackung und sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Masterbatch-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Weißes Masterbatch |

| Schwarzes Masterbatch |

| Farb-Masterbatch |

| Additiv-Masterbatch |

| Sondereffekt-Masterbatch |

| Polyethylen |

| Polypropylen |

| Schlagzähmodifiziertes Polystyrol |

| Polyvinylchlorid |

| Polyethylenterephthalat |

| Verpackung |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Konsumgüter |

| Landwirtschaft |

| Sonstige (Gesundheitswesen, Textilien usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Weißes Masterbatch | |

| Schwarzes Masterbatch | ||

| Farb-Masterbatch | ||

| Additiv-Masterbatch | ||

| Sondereffekt-Masterbatch | ||

| Nach Polymer | Polyethylen | |

| Polypropylen | ||

| Schlagzähmodifiziertes Polystyrol | ||

| Polyvinylchlorid | ||

| Polyethylenterephthalat | ||

| Nach Endverbraucher | Verpackung | |

| Bauwesen und Konstruktion | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Konsumgüter | ||

| Landwirtschaft | ||

| Sonstige (Gesundheitswesen, Textilien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Masterbatch-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 4,57 % wachsen und bis 2031 16,18 Milliarden USD erreichen.

Welche Polymerbasis wächst beim Masterbatch-Einsatz am schnellsten?

Polypropylen wird aufgrund des Leichtbaus bei Elektrofahrzeugen voraussichtlich mit einer CAGR von 5,18 % wachsen.

Warum ist Asien-Pazifik der führende Umsatzbeitragsgeber?

Integrierte petrochemische Zentren in China und das rasche Wachstum in Automobil und Verpackung in Indien treiben Asien-Pazifik auf einen Umsatzanteil von 45,32 %.

Wie wirken sich PFAS-Vorschriften auf die Produktentwicklung aus?

US-amerikanische und EU-Offenlegungs- und Beschränkungsvorschriften erzwingen kostspielige Neuformulierungen, die Markteinführungen um bis zu neun Monate verzögern können.

Welches Segment weist das höchste Wachstum unter den Endverbrauchern auf?

Automobil und Transport führen mit einer prognostizierten CAGR von 5,22 %, da Elektrofahrzeugplattformen recyclatreiche Polypropylen-Compounds einsetzen.

Seite zuletzt aktualisiert am: