Größe und Marktanteil des Malaysia-Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

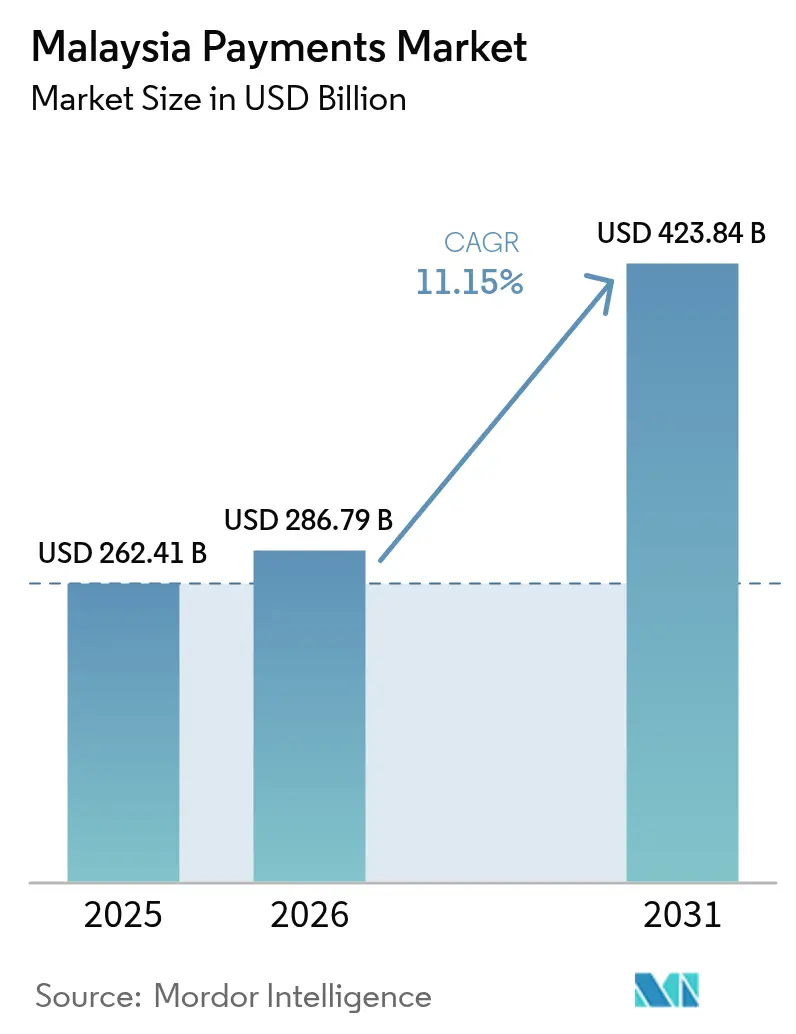

| Marktgröße im Basisjahr (2025) | 262.41 Milliarden US-Dollar |

| Marktgröße (2026) | 286.79 Milliarden US-Dollar |

| Marktgröße (2031) | 423.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.15% CAGR |

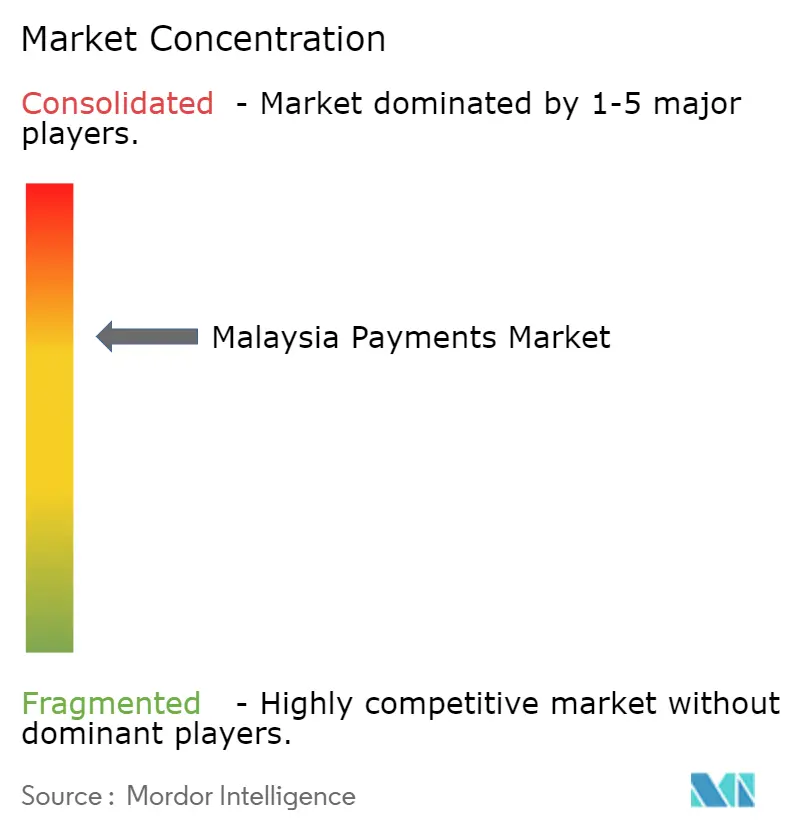

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Zahlungsmarkts von Mordor Intelligence

Die Größe des Malaysia-Zahlungsmarkts wird voraussichtlich von 262,41 Milliarden USD im Jahr 2025 auf 286,79 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 423,84 Milliarden USD erreichen, was einer CAGR von 8,13 % im Zeitraum 2026–2031 entspricht. Debit- und Kreditkarten bilden nach wie vor das Rückgrat des stationären Einzelhandels, doch der Transaktionswert verlagert sich zunehmend hin zu interoperablen QR-Codes, die Interbankenentgelte senken, sowie zu Echtzeit-Zahlungsschienen, die eine sofortige Abwicklung versprechen. Die DuitNow-Infrastruktur der Zentralbank hat bereits Millionen von Händlern angebunden, während ASEAN-Vereinbarungen zum grenzüberschreitenden Zahlungsverkehr es Reisenden ermöglichen, mit einem einzigen Code in Malaysia, Singapur und Thailand zu bezahlen. Islamische digitale Geldbörsen, Auszahlungsanforderungen der Gig-Economy und staatliche E-Rechnungsvorschriften vertiefen die Verbreitung von Geldbörsen, während anhaltender Betrug und Lücken in der ländlichen Konnektivität die Adoptionsgeschwindigkeit bremsen. Der Wettbewerbsdruck verlagert sich von gebührenbasierten Kartenausgebern hin zu datenreichen Plattform-Ökosystemen, die Zahlungen durch Kreditvergabe, Versicherungen und Kundenbindung monetarisieren, anstatt sich auf reine Interbankenentgelte zu stützen.

Wichtigste Erkenntnisse des Berichts

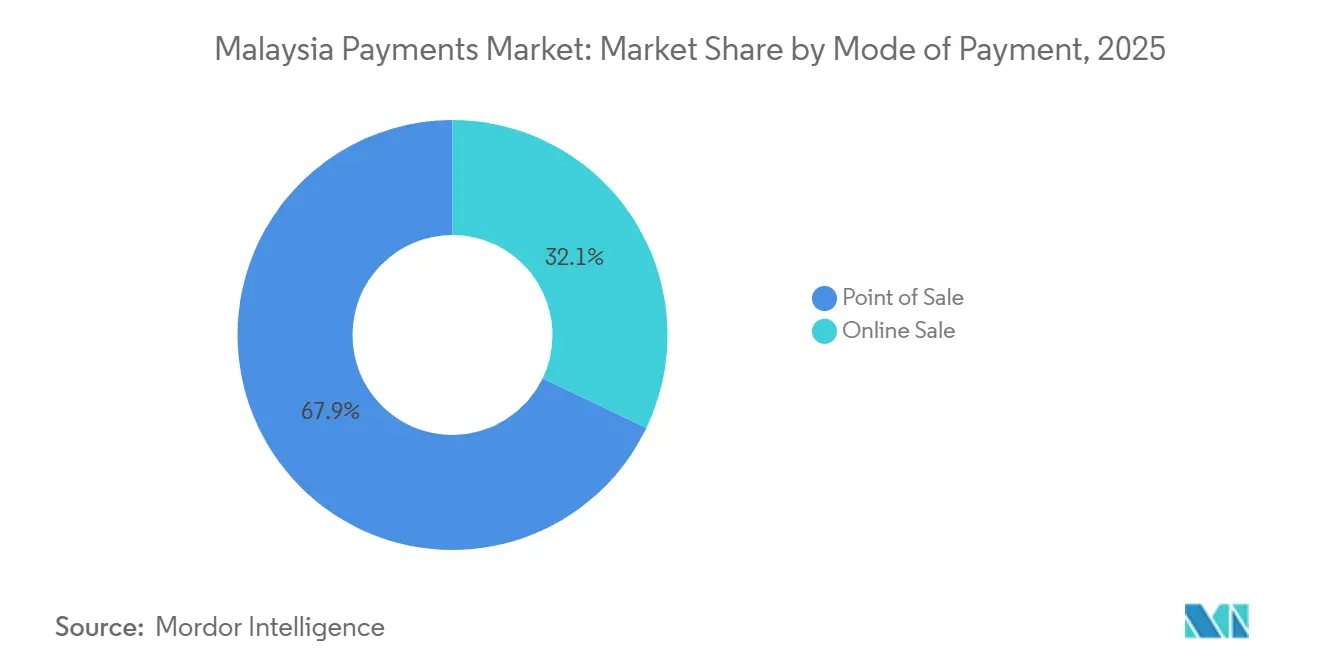

- Nach Zahlungsart führten Point-of-Sale-Kanäle im Jahr 2025 mit einem Anteil von 67,89 % am Transaktionswert, während Online-Verkaufskanäle bis 2031 mit einer CAGR von 10,13 % wachsen sollen.

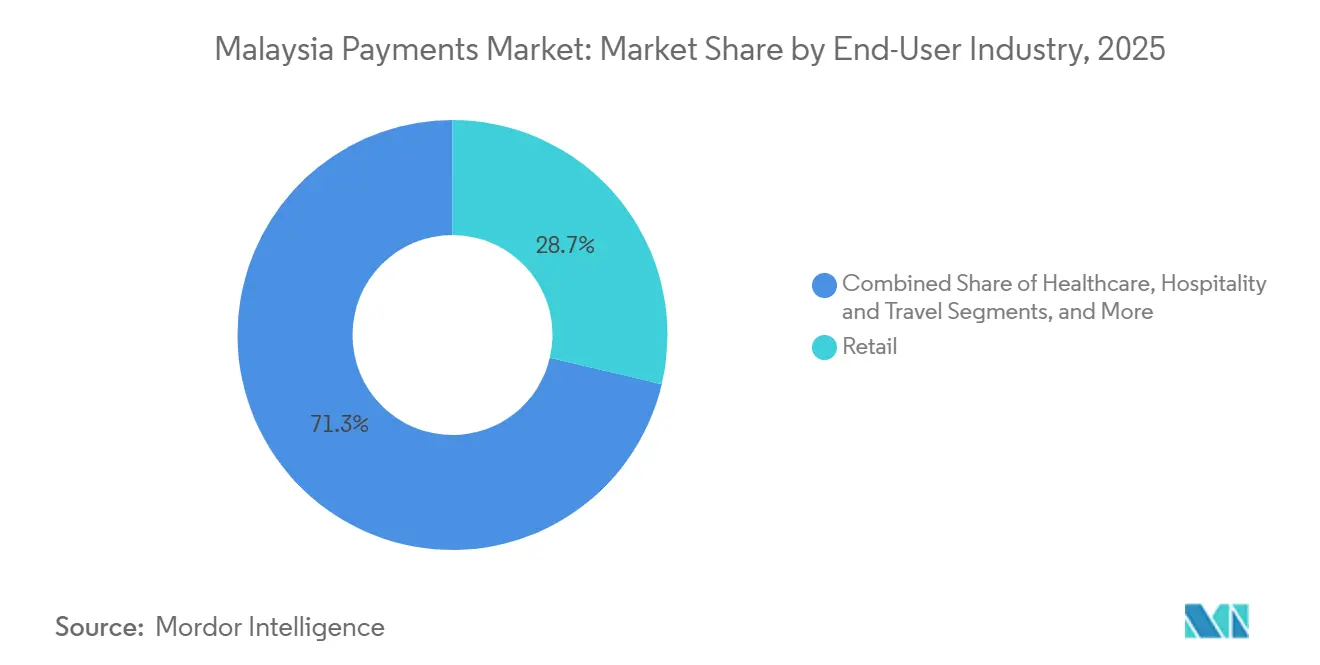

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Wertanteil von 28,67 % auf den Einzelhandel, während Gastgewerbe und Reisen bis 2031 mit einer CAGR von 11,24 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Malaysia-Zahlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des E-Commerce und Übernahme des mobilen Einkaufens | +1.8% | National, konzentriert im Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung interoperabler QR-Codes (DuitNow) und kontaktloser Karten | +1.5% | National, vorgeschrieben von der Bank Negara Malaysia | Kurzfristig (≤ 2 Jahre) |

| Verbreitung kontaktloser Karten und Einführung von NFC-Terminals | +1.2% | Kuala Lumpur, George Town, Johor Bahru | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des islamischen Fintechs und scharia-konformer Zahlungsangebote | +0.9% | Bundesstaaten mit höherer islamischer Bankdurchdringung | Langfristig (≥ 4 Jahre) |

| ASEAN-Initiativen zur Interoperabilität grenzüberschreitender E-Geldbörsen | +0.7% | Malaysia-Singapur- und Malaysia-Thailand-Korridore | Mittelfristig (2–4 Jahre) |

| Sofortauszahlungen für die Gig-Economy über Echtzeit-Zahlungsschienen | +0.6% | Klang Valley, Penang, Johor Bahru | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des E-Commerce und Übernahme des mobilen Einkaufens

Die Smartphone-Durchdringung überstieg im Jahr 2025 die 90-%-Marke, und Super-Apps wie Shopee und Lazada integrierten Ein-Tippen-Geldbörsen-Checkouts, die Kartennetzwerkgebühren umgehen.[1]Malaysische Kommission für Kommunikation und Multimedia, "Umfrage zu Mobiltelefon-Nutzern 2025," MCMC.GOV.MY Mobile-First-Käufer tätigen 40 % häufiger Transaktionen als Desktop-Nutzer, was die Kundengewinnungsökonomie für Händler verbessert. Die Verknüpfung von Touch 'n Go mit Grabs Fahrdienst- und Essenslieferdiensten bettet Zahlungen in den Alltag ein und erhöht die Plattformbindung. Das schrittweise E-Rechnungsmandat verpflichtet Unternehmen zur Digitalisierung von Rechnungen und drängt Lieferanten und Käufer indirekt zu Online-Abrechnungen.[2]Inland Revenue Board of Malaysia, "Einführung der E-Rechnung in Malaysia," HASIL.GOV.MY Nachnahme-Zahlungen gehen zurück, da vorausbezahlte digitale Geldbörsen an Glaubwürdigkeit bei der Streitbeilegung gewinnen. Sollte der ländliche Breitbandausbau im Rahmen des Jendela-Plans hinter dem Zeitplan zurückbleiben, könnte die Nutzungslücke zwischen städtischen und ländlichen Käufern größer werden.

Staatliche Förderung interoperabler QR-Codes (DuitNow) und kontaktloser Karten

Die Bank Negara Malaysia verpflichtet alle Zahlungsterminals, bis Juni 2026 auf PIN-Authentifizierung umzustellen, und schließt damit Schlupflöcher, die unterschriftsbasierten Betrug ermöglichten.[3]Bank Negara Malaysia, "Zahlungssysteme," BNM.GOV.MY DuitNow QR vereinheitlicht zuvor isolierte Geldbörsen-Codes und hat 2,6 Millionen Händler angebunden, wobei das Volumen im Jahr 2025 um 47 % im Jahresvergleich gestiegen ist. Das George-Town-Abkommen zwischen den ASEAN-Zentralbanken garantiert gegenseitige QR-Akzeptanz, sodass malaysische Touristen in Bangkok mit Touch 'n Go bezahlen und dabei Devisenkursaufschläge vermeiden. Die Erholung des Tourismus, die bis Mitte 2025 bereits 85 % des Niveaus von 2019 erreicht hatte, beschleunigt die QR-Übernahme bei Gastgewerbehändlern. Visa und Mastercard verzeichnen eine Erosion ihrer kartenpräsenten Einnahmen, da Pauschalgebühren-QR-Schienen prozentuale Interbankenentgeltmodelle unterbieten.

Verbreitung kontaktloser Karten und Einführung von NFC-Terminals

Maybank und CIMB verteilten bis Ende 2025 8 Millionen kontaktlose Karten und verkürzten die durchschnittliche Kassierzeit im Supermarkt von 45 Sekunden auf 12 Sekunden. Touch 'n Go rüstete 6 Millionen Fahrzeuge mit RFID-Tags nach, die gleichzeitig als Geldbörsen-Identifikatoren für Mautgebühren und Parkgebühren dienen.[4]Touch n Go, "Unternehmensübersicht und Produktaktualisierungen," TOUCHNGO.COM.MY NFC-Lesegeräte dominieren nun Malaysias wichtigste Transit- und Einzelhandelsknoten und senken die psychologische Hürde für mobile Tap-Zahlungen. Samsung und Huawei laden Geldbörsen auf Geräten vor, die über die führenden Telekommunikationsanbieter des Landes verkauft werden, und erreichen bis Mitte 2025 eine Aktivierungsrate von 30 %. Eine bevorstehende Herausforderung ist der Rückzug von Terminal-Subventionen, sobald die Interbankenentgelt-Pools der Kartennetzwerke schrumpfen.

Aufstieg des islamischen Fintechs und scharia-konformer Zahlungsangebote

Die islamischen Bankaktiva erreichten im Jahr 2025 1,2 Billionen RM (267,0 Milliarden USD), was 39,5 % des nationalen Bankwesens entspricht. Die Geldbörse der Bank Islam Malaysia leitet Zakat-Beiträge automatisch weiter und erfüllt damit die Glaubenspflichten observanter Nutzer. Maybank Islamic strukturiert Kauf-jetzt-zahle-später-Pläne als Murabaha-Verträge, umgeht damit Zinsen und gewinnt unter 12 Millionen MAE-Nutzern an Zugkraft. Die Wertpapierkommission genehmigte scharia-konforme Crowdfunding-Portale, die Zahlungen ausschließlich über islamische Geldbörsen abwickeln. Ausländische Arbeitnehmer überweisen jährlich 30 Milliarden RM (6,7 Milliarden USD), und Pilotprojekte wie Waheds goldgedeckte Stablecoins versprechen schnellere, halal-konforme grenzüberschreitende Überweisungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bargeldpräferenz bei KMU und ländlichen Verbrauchern | -0.8% | Ländliches Sabah, Sarawak, Innenraum Pahang, Kelantan | Langfristig (≥ 4 Jahre) |

| Zunehmender Betrug und Cybersicherheitsbedenken, die das Vertrauen mindern | -0.6% | National, höhere Inzidenz in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Akquisitionsmarkt hält MDR für Kleinstunternehmen hoch | -0.4% | National, Kleinstunternehmen | Mittelfristig (2–4 Jahre) |

| E-KYC-Hürden für Migranten und ausländische Arbeitnehmer | -0.3% | Klang Valley, Penang, Johor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bargeldpräferenz bei KMU und ländlichen Verbrauchern

Siebzig Prozent der KMU bevorzugen nach wie vor Bargeld und verweisen auf Steuerprüfungsängste und Liquiditätsbedarf. Die unzuverlässige Internetverbindung und die alternde Bevölkerung in Sabah und Sarawak verstärken dieses Verhalten. Das eBelia-Jugendsubventionsprogramm 2024 trieb kurzfristig die Geldbörsen-Aktivierung an, doch die Nutzung brach nach dem Ende der Anreize ein und bewies, dass Subventionen ohne flächendeckende Händlerakzeptanz keine nachhaltige Wirkung haben. QR-Pilotprojekte auf Wochenmärkten scheiterten, weil 24-Stunden-Abrechnungszyklen das Betriebskapital der Händler untergraben. Solange Echtzeit-Auszahlungen nicht in Städten der dritten Ebene ankommen, behält Bargeld seine Vorteile in Bezug auf Geschwindigkeit und Vertrauen.

Zunehmender Betrug und Cybersicherheitsbedenken, die das Vertrauen mindern

Verbraucher verloren im Jahr 2024 durch 51.020 Betrugsfälle 1,51 Milliarden MYR (335,0 Millionen USD), ein Anstieg von 218 % im Jahresvergleich. Das Nationale Betrugsreaktionszentrum fror in sechs Monaten 200 Millionen MYR (44,4 Millionen USD) verdächtiger Gelder ein, dennoch gaben 42 % der befragten Nutzer an, ihre Geldbörsennutzung nach Bekanntwerden von Betrug eingeschränkt zu haben. Obligatorische Sperrfristen und stufenweise Biometrie mindern das Risiko, fügen jedoch Reibung hinzu. Gig-Economy-Fahrer auf gemeinsam genutzten Smartphones sind zunehmend von Zugangsdatendiebstahl betroffen, was Grab dazu veranlasst, Verhaltensanalysen mit zusätzlichen Kosten einzusetzen. Ohne kontinuierliche Investitionen in KI-gestützte Erkennung könnte eine Vertrauensspirale die digitale Akzeptanz untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle gewinnen an Checkout-Geschwindigkeit, während QR-Codes den Point of Sale zur Massenware machen

Point-of-Sale-Methoden machten im Jahr 2025 67,89 % des Werts aus, gestützt durch etablierte Kartengewohnheiten in Supermärkten, Tankstellen und Restaurants. Innerhalb dieser Gruppe dominieren Debitkarten bei Gehaltsempfängern, während Kreditkarten durch Bonusprogramme und flexible Ratenzahlungspläne größere Ermessensausgaben abdecken. Bankfinanzierungen verbinden islamische Murabaha-Strukturen mit konventionellen Ratenangeboten und sprechen Verbraucher an, die Wohnungen einrichten oder Elektronik kaufen. Prepaid-Karten verlieren an Nutzen gegenüber aufladbaren Geldbörsen, die kontaktlosen Transit und sofortige Peer-Überweisungen ermöglichen. Digitale Geldbörsen sind der Wachstumstreiber, ihr Wachstum wird durch die Gebührenbefreiungen von DuitNow QR verstärkt, die Kleinsthändler anziehen.

Online-Verkaufskanäle sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 10,13 %, da mobiloptimierte Checkouts die Formularausfüll-Reibung beseitigen. Karten vermitteln nach wie vor rund 60 % des E-Commerce-Werts, doch ihr Anteil wird durch in Shopee und Lazada eingebettete Geldbörsen verdrängt, die Kartennetzwerkgebühren vermeiden. Online-Bankfinanzierungen unterstützen zinsfreie Ratenzahlungspläne für mittelpreisige Smartphones und Haushaltsgeräte, wobei islamische Varianten die Attraktivität steigern. Prepaid-Karten verzeichnen eine begrenzte Rotation, da die Rückerstattungsabwicklung umständlich ist. Digitale Geldbörsen dominieren bei niedrigwertigen, hochfrequenten Bestellungen wie Essenslieferungen, wobei Touch 'n Go eine Nutzerdurchdringung von 82,41 % und Boost eine von 66,68 % aufweist. Kauf-jetzt-zahle-später-Produkte wie BigPay Later sprechen Nutzer an, die Budgetdisziplin und zinsfreie Zahlungsaufteilung wünschen.

Nach Endnutzerbranche: Gastgewerbe überholt Einzelhandel, da kontaktlose Zahlungen zum Standard werden

Der Einzelhandel erfasste im Jahr 2025 28,67 % des Transaktionswerts, angetrieben von Supermärkten und Convenience-Ketten, die nun Self-Checkout-Kioske und QR-Akzeptanz bevorzugen. Unterhaltung und digitale Inhalte folgen, da wiederkehrende Abrechnungen für Streaming und Gaming Nutzer in monatliche Lastschriften einbinden, die die Abwanderung reduzieren. Die Digitalisierung des Gesundheitswesens bleibt lückenhaft; das neu eingeführte iPayment-Portal standardisiert Gebühren staatlicher Krankenhäuser, doch private Kliniken hinken hinterher.

Gastgewerbe und Reisen ist das am schnellsten wachsende Segment mit einer CAGR von 11,24 % bis 2031, begünstigt durch die Erholung des Einreise-Tourismus und die weitverbreitete Einführung kontaktloser Check-ins und mobiler Zimmerschlüssel. Fluggesellschaften betten Geldbörsen-Zahlungen für Gepäck und Sitzplatz-Upgrades ein und reduzieren die Bargeldabwicklung an Schaltern. Behörden und Versorgungsunternehmen verlagern Steuer-, Wasser- und Fahrzeugzulassungsgebühren auf das MyGovernment-Portal, doch ältere Bürger und ländliche Nutzer stehen weiterhin in Schlangen in stationären Büros. Sonstige Kategorien, darunter Studiengebühren und Spendenaktionen, testen automatisierte monatliche Lastschriften, doch die Verbraucherschutzregeln für automatische Verlängerungen entwickeln sich noch.

Geografische Analyse

Das städtische Malaysia treibt die digitale Akzeptanz voran. Das Klang Valley allein trägt rund 45 % des nationalen Transaktionswerts bei, da dichte Händlernetzwerke, hohe Smartphone-Durchdringung und multinationale Gehaltsabrechnungen bargeldloses Verhalten verstärken. Penang und Johor Bahru zusammen fügen weitere 20 % hinzu, begünstigt durch grenzüberschreitende QR-Ausgaben mit Singapur und Thailand. Die ASEAN-Zahlungskonnektivitätsinitiative, die im ersten Halbjahr 2025 12,9 Millionen QR-Transaktionen abwickelte, ist in diesen Grenzkorridoren am aktivsten.

Das ländliche Sabah und Sarawak umfassen 60 % der Landfläche, generieren jedoch kaum 15 % des Zahlungswerts. Nur 70 % der besiedelten Gebiete verfügen über zuverlässiges 4G, und Bankfilialen sind dünn gesät. Das Breitbandprogramm Jendela verspricht 100 Mbit/s für 9 Millionen Haushalte, doch bergige Innendistrikte bleiben für den Glasfaserausbau unrentabel. Digitalisierungspilotprojekte auf Wochenmärkten scheiterten, weil Abrechnungsverzögerungen die Liquidität der Händler untergraben. Solange Geldbörsen offline funktionieren und eine taggleiche Abrechnung anbieten, wird Bargeld seinen Geschwindigkeits- und Datenschutzvorteil behalten.

Die Ostküstenstaaten bieten ein gemischtes Bild. Städtische Zentren wie Kuantan spiegeln Penangs Zahlungsmuster wider, während ländliche Hinterländer Sabahs Bargeldpräferenz nachahmen. Jugendorientierte eBelia-Subventionen verzeichneten in Kuala Lumpur eine Einlösungsquote von 75 %, aber nur 50 % in Kelantan, was darauf hindeutet, dass die Händlerakzeptanz und nicht die Bereitschaft der Verbraucher der Engpass ist. Islamische Geldbörsen-Funktionen, einschließlich automatischer Zakat-Abbuchung und halal-Händlerkennzeichnungen, finden in diesen Bundesstaaten Anklang. Wanderarbeiter in Fabriken im Klang Valley und Technologieparks in Penang bleiben ein ungenutztes Segment, da strenge E-KYC-Regeln das Onboarding ohne lokale Ausweise verhindern. Regulatorische Flexibilität könnte hier einen Volumenzuwachs von 5–7 % freisetzen.

Regulatorisches Umfeld

Zahlungsverkehr in Malaysia unterliegt der Aufsicht der Bank Negara Malaysia (BNM), wobei zentrale rechtliche Grundlagen wie das Payment Systems Act 2003 und der Financial Services Act 2013 Lizenzierung, Geschäftsverhalten und Systemrisikokontrollen für Zahlungssysteme und E-Geld regeln. Ein kurzfristiger Compliance-Meilenstein ist die Anforderung der BNM, dass Zahlungsterminals bis Juni 2026 auf PIN-Authentifizierung umgestellt werden müssen, wodurch die Authentifizierungskontrollen für Präsenztransaktionen mit Karte neben umfassenderen Betrugsbekämpfungsmaßnahmen verschärft werden.

Interoperabilitäts- und Digitalisierungsvorgaben werden im Einzelhandelszahlungsverkehr und in E-Commerce-Workflows zunehmend verschärft. Am 30. Juni 2026 veröffentlichte die BNM das Interoperable Fund Transfer Framework (IFTF), das das Interoperable Credit Transfer Framework von 2019 ablöst und Banken sowie E-Geld-Emittenten dazu verpflichtet, proprietäre QR-Code-Schemanetzwerke bis zum 30. Juni 2028 schrittweise abzuschaffen, wodurch gemeinsame Infrastrukturen wie DuitNow gestärkt werden. Parallel dazu aktualisierte das Inland Revenue Board of Malaysia (IRBM) am 7. Juli 2026 seine e-Invoice Specific Guidelines (Version 4.8) im Rahmen des Income Tax Act 1967, was den Compliance-Druck auf Händler und Plattformen erhöht, die die Zahlungsabstimmung an die E-Rechnungsanforderungen anpassen müssen, während die Überarbeitung der E-Commerce-Gesetzgebung durch das Ministry of Domestic Trade and Cost of Living (KPDN) fortgesetzt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Verbrauchern und Unternehmen, die Karten, digitale Wallets, Banküberweisungen und QR-Codes an der Verkaufsstelle sowie beim Online-Checkout nutzen. Ausgebende Banken und E-Geld-Emittenten stellen Konten und Wallets bereit, während akquirierende Banken, Zahlungsgateways und Merchant-Acquirer die Akzeptanz für Einzelhändler, Marktplätze, Reise- und Dienstleistungsanbieter ermöglichen. Geräte-OEMs und Telekommunikationsanbieter unterstützen den Zugang über NFC und mobile Wallets, während Betrugs-, Identitäts- (E-KYC-) und Risikoanbieter sowohl beim Onboarding als auch bei der Transaktionsüberwachung eine Rolle spielen.

Die nationale gemeinsame Infrastruktur wird von Payments Network Malaysia (PayNet) getragen, das der BNM und 11 inländischen Finanzinstituten gehört, und betreibt Infrastrukturen wie DuitNow sowie weitere Interbank-Zahlungsdienste, die die Konnektivität zwischen den Teilnehmern standardisieren. Clearing und Settlement über gemeinsame Infrastrukturen und Schemata wandeln Autorisierungen in endgültige Geldbewegungen um, und Interoperabilität sowie Compliance beeinflussen nun, wie Wert geschaffen und erfasst wird. Malaysia verzeichnete 2025 18,4 Milliarden E-Payment-Transaktionen (538 E-Zahlungen pro Kopf), was auf ein wachsendes Volumen für Prozessoren, Acquirer und Betrugskontrollen hindeutet. Das IFTF der BNM (30. Juni 2026) fügt eine Ökosystem-Frist hinzu, um proprietäre QR-Netzwerke bis zum 30. Juni 2028 abzuschaffen, was Wallets, Banken und Acquirer zu einer gemeinsamen QR-Akzeptanz treibt und die Fragmentierung auf Händlerebene verringert. Die Downstream-Monetarisierung verlagert sich zudem zunehmend auf Kredit- und Ratenzahlungsfunktionen, wobei der Consumer Credit Act 2025 (verkündet am 31. Dezember 2025, in Kraft seit 1. März 2026) BNPL unter die Aufsicht des Consumer Credit Oversight Board (CCOB) stellt und die Governance-Anforderungen für Kreditgeber, Plattformen und Zahlungsunternehmen erhöht, die Finanzierungen in den Checkout einbetten.

Wettbewerbslandschaft

Der Malaysia-Zahlungsmarkt weist eine moderate Konzentration auf, wobei kein einzelner Akteur einen Wertanteil von 20 % überschreitet, doch die Marktführerschaft hängt von der Breite des Ökosystems und nicht von der reinen Zahlungsfunktionalität ab. Touch 'n Go verfügt über einen multimodalen Burggraben über Autobahnen, Parkplätze und den öffentlichen Nahverkehr, der 15 Millionen aktive Nutzer und granulare Mobilitätsdaten liefert. Maybanks MAE nutzt 2.400 physische Filialen und Unternehmensgehaltsverbindungen, um Vermögens- und Versicherungsprodukte zu verkaufen und Erkenntnisse aus 12 Millionen Geldbörsen-Nutzern zu monetarisieren. Visa, Mastercard und UnionPay verteidigen ihre Relevanz durch Co-Branded-Karten und Kundenbindung, doch Pauschalgebühren-QR-Schienen verwässern ihre Interbankenentgeltmarge.

Marktlücken bestehen weiterhin. Rund 2,4 Millionen ausländische Arbeitnehmer bleiben außerhalb des Mainstream-Geldbörsen-Angebots, weil Dokumentenprüfungen scheitern. BigPay umwirbt sie mit kostengünstigen Überweisungskorridoren, die Western-Union-Gebühren unterbieten. Razer Merchant Services zielt durch die Integration von Alipay+ an 60.000 Terminals direkt auf die Ausgaben erholender chinesischer Touristen ab. Eingebettete Finanzherausforderer wie Shopee und Lazada streben nach Digitalbank-Lizenzen, um Nutzer in einer einheitlichen Handels-Kredit-Zahlungsschleife zu binden. Die technologische Reife ist unterschiedlich: Erstklassige Akteure setzen KI-gestützte Betrugserkennung ein, während kleinere Zahlungsgateways an regelbasierten Filtern festhalten, die Händler durch falsch positive Ergebnisse frustrieren.

Regulierung beeinflusst die Entwicklungspfade. Die fünf Digitalbank-Lizenznehmer der Bank Negara Malaysia, darunter Sea Group und Grab, müssen Kapital- und Verbraucherschutzschwellen erfüllen, die das disruptive Tempo bremsen könnten. Die obligatorische PIN-Authentifizierung ab Juni 2026 wird Acquirer unter Druck setzen, die EMV-Upgrades verzögern. Da sich das kartenpräsente Volumen zu QR verlagert, schrumpfen die Gebührenpools und Acquirer suchen nach Nebeneinnahmen wie Datenanalyse und Kreditvergabe.

Marktführer der Malaysia-Zahlungsbranche

iPay88 (M) Sdn Bhd

United Overseas Bank (Malaysia) Bhd

Malayan Banking Berhad (Maybank)

CIMB Group Holdings Berhad

PayPal Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der unmittelbarste Freiraum ist mit der vorgeschriebenen Interoperabilität und der Konsolidierung von Händlern rund um gemeinsame Infrastrukturen verbunden. Das Interoperable Fund Transfer Framework der BNM (30. Juni 2026) verlangt, dass proprietäre QR-Netzwerke bis zum 30. Juni 2028 schrittweise abgeschafft werden, was die Nachfrage nach DuitNow-QR-fähigem Acquiring, Gateway-Upgrades und Migrationsdiensten für Händler bei Kleinsthändlern und fragmentierten Acquirern erhöht. Skalierung und Ausweitung der Akzeptanz unterstützen auch die Plattformökonomie: DuitNow QR erreichte 2025 drei Milliarden Transaktionen, und die nationalen Kontaktpunkte überstiegen drei Millionen, was den Fall für PSPs stärkt, Zahlungen mit Treueprogrammen, Betriebskapitaltools und Abstimmung für KMU zu bündeln.

Grenzüberschreitende QR-Konnektivität und die Digitalisierung der Compliance schaffen zusätzliche Monetarisierungsebenen über die inländische Akzeptanz hinaus. PayNet und NPCI International unterzeichneten im Februar 2026 eine Vereinbarung, um grenzüberschreitende QR-Zahlungen zwischen Malaysia und Indien mittels DuitNow QR und UPI zu ermöglichen, wodurch ein neuer Korridor für tourismus- und handelsbezogene Ausgaben entsteht, von dem Acquirer und Wallets profitieren, die für Ein- und Ausgangsströme positioniert sind. Das Budget 2026 sieht 12,9 Milliarden RM für digitale Initiativen vor und unterstützt den fortgesetzten Rollout der E-Rechnungsstellung hin zu einer vollständigen Einführung bis 2026, was die Nachfrage nach Zahlungs-Rechnungs-Abgleich, automatisierten Forderungen und konformer Berichterstattung innerhalb von Händlerplattformen antreibt. Längerfristige Produktchancen entstehen zudem rund um regulierten Datenaustausch und neue Zahlungsformen, da die BNM ein Open-Finance-Framework vorantreibt (schrittweise Umsetzung ab 2027) und die Erprobung im Rahmen ihrer Digital Asset Innovation Hub-Initiativen fortsetzt, wodurch PSPs dazu angehalten werden, Fähigkeiten für einwilligungsbasierten Datenaustausch sowie tokenisierungsbereite Akzeptanz-Stacks aufzubauen.

Aktuelle Branchenentwicklungen

- Juli 2026: RHB Bank integrierte sich mit PayNet, um ihr QR-Zahlungsökosystem zu erweitern, wodurch Händler QR-Zahlungen von teilnehmenden regionalen Banking-Apps und E-Wallets akzeptieren können, einschließlich Netzwerken in China und ASEAN-Korridoren. Die Integration erweitert Malaysias Akzeptanz eingehender und grenzüberschreitender QR-Zahlungen auf Händlerebene und erhöht den Wettbewerbsdruck auf Acquirer, die bei der Unterstützung von Multi-Origin-QR-Flüssen langsamer sind.

- Juni 2026: TNG Digital führte in Zusammenarbeit mit CIMB Islamic Bank ASB Financing ein und positioniert es als das erste islamkonforme Finanzierungsprodukt der Plattform innerhalb der Touch 'n Go eWallet-Erfahrung. Die Einbettung scharia-konformer Finanzierung in eine viel genutzte Wallet schafft nicht-interchange-basierte Umsatzmöglichkeiten und hebt die Messlatte für Wettbewerber, die hauptsächlich über Zahlungsgebühren und QR-Akzeptanz konkurrieren.

- April 2026: IDEMIA Secure Transactions ging eine Partnerschaft mit PayNet ein, um die Ausweitung digitaler Zahlungen zu unterstützen, einschließlich der Tokenisierung von MyDebit-Karten für mobile Zahlungen bei 11 Banken. Tokenisierung verbessert die Sicherheit und ermöglicht eine breitere Nutzung mobiler Karten, wodurch das kontaktlose Wachstum unterstützt und das Betrugsrisiko reduziert wird, da immer mehr Transaktionen auf digitale Kanäle verlagert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der in Malaysia abgeschlossenen Zahlungen über stationäre und Online-Kanäle, erfasst über die wichtigsten Zahlungsinstrumente wie Karten, bankbasierte Methoden, Prepaid und digitale Wallets. Der Fokus liegt auf dem Transaktionswert im Zusammenhang mit Einkäufen und Rechnungszahlungen.

Ausschlüsse des Anwendungsbereichs: Wir schließen reine Barzahlungen sowie zahlungsfremde Finanzaktivitäten wie Kreditsalden, Einlagensalden und Investitionsströme aus.

Übersicht der Segmentierung

- Nach Zahlungsart

- Point of Sale

- Kartenzahlungen

- Debitkarten

- Kreditkarten

- Bankfinanzierung Prepaid-Karten

- Digitale Geldbörsen (einschließlich mobiler Geldbörsen)

- Sonstiger Point of Sale

- Kartenzahlungen

- Online-Verkauf

- Kartenzahlungen

- Debitkarten

- Kreditkarten

- Bankfinanzierung Prepaid-Karten

- Digitale Geldbörsen

- Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf jetzt zahle später)

- Kartenzahlungen

- Point of Sale

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Behörden und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Zahlungssystemindikatoren, die erklären, wie viel Wert bewegt wird und über welche Infrastrukturen dies in Malaysia geschieht. Wir stützten uns auf Quellen wie die Zahlungsstatistiken der Bank Negara Malaysia, Aktualisierungen zu nationalen Zahlungen und QR-Interoperabilität sowie offene Veröffentlichungen staatlicher Programme für die digitale Wirtschaft. Diese wurden mit makroökonomischen Länderreihen (BIP, Konsum, Inflation, Wechselkurs) aus Quellen wie der Weltbank und dem IWF kombiniert, um realistische Trendlinien zu gewährleisten.

Um die Kanal- und Händlerabdeckung zu gestalten, überprüften wir Veröffentlichungen von Verbänden und Zahlungssystembetreibern, die Karten, E-Geld und die Ausweitung der Akzeptanz behandeln, zusammen mit öffentlichen Unternehmensmeldungen und Investorenpräsentationen relevanter Finanz- und Plattformunternehmen, die vor Ort tätig sind. Wo nötig, nutzten wir auch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie für die Verfolgung von Nachrichten und Meldungen, damit Annahmen zu Wachstumsschritten und Wendepunkten zeitlich eingeordnet werden konnten. Die aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Dokumente wurden ebenfalls verwendet, um Daten zu erheben, Annahmen zu validieren und Definitionslücken zu schließen.

Primärinterviews und Umfragen

Primäre Inputs stammten aus strukturierten Interviews und Umfragen mit Teilnehmern der Zahlungswertschöpfungskette, einschließlich Emittenten, Acquirern, Zahlungsvermittlern, Händlern und Ökosystemberatern. Wir nutzten diese Gespräche, um zu bestätigen, was in der Praxis als Zahlung gezählt wird, Verschiebungen im Kanalmix (POS versus Online) auf Plausibilität zu prüfen und das Timing der Einführung von QR- und Wallet-Nutzung im Einzelhandel und im Dienstleistungssektor abzustimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 18 % | Manager: 51 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, bei dem nationale Zahlungs- und Transaktionswertsignale genutzt wurden, um den Gesamtpool zu rekonstruieren und diesen anschließend nach Instrument auf POS- und Online-Flüsse aufzuteilen. Die Top-down-Ebene stützte sich auf veröffentlichte Zahlungsstatistiken, die Richtung der Verbraucherausgaben und die Ausweitung der Händlerakzeptanz, die dann mit den in Malaysia beobachteten Kanalverschiebungen abgeglichen wurden.

Um die Gesamtwerte zu untermauern, bestätigten wir die Ergebnisse durch selektive Bottom-up-Näherungen wie Stichproben von Händlerkategorien, indikative Instrumentanteile und Prüfungen der durchschnittlichen Bewegung des Bestellwerts nach Kanal. Zu den wichtigsten Inputs gehörten das Wachstum des E-Commerce-Werts, die Ausweitung der Wallet- und QR-Akzeptanz (einschließlich DuitNow-bezogener Nutzungssignale), die Dynamik der Kartenausgaben, Wechselkursbewegungen zur Sicherstellung der Konsistenz der USD-Umrechnung sowie inflationsbedingte Änderungen des Bestellwerts für Alltagskategorien. Die Prognose wurde mittels Szenarioanalyse unter Verwendung von Trendglättung durchgeführt, wobei die Szenariogewichtungen basierend auf den Erwartungen der Befragten hinsichtlich Wallet-Substitutionsraten, Wachstum des Online-Anteils sowie politischer oder infrastruktureller Zeitpläne angepasst wurden. War eine Eingabereihe unvollständig, wurden Lücken durch konservative Interpolation behandelt und anschließend vor der Finalisierung gegen unabhängige Richtungsindikatoren überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte in mehreren Ebenen, sodass keine einzelne Quelle das Ergebnis übermäßig beeinflussen konnte. Wir prüften die interne Konsistenz über Instrumente und Kanäle hinweg, verglichen das implizierte Wachstum mit makroökonomischen Konsummustern für Malaysia und untersuchten Ausreißer, bei denen das Modell starke Anteilsverschiebungen ohne passende Markterklärung ergab.

Vor der endgültigen Freigabe durchläuft der Aufbau Analystenprüfungsschritte, die Abweichungsprüfungen im Vergleich zu früheren Ausgaben sowie eine zweite Überprüfung der Wechselkurs- und Basisjahrdefinitionen umfassen. Wird eine wesentliche Abweichung durch eine neue Regulierung, eine bedeutende Netzwerk- oder Wallet-Änderung oder eine sichtbare Verschiebung in veröffentlichten Zahlungsstatistiken ausgelöst, werden die Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller Natur ist. Die Berichte werden jährlich aktualisiert, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Zahlungsverkehr in Malaysia von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den Zahlungsverkehr in Malaysia können weit auseinanderliegen, da Quellen nicht immer dieselben Zahlungsinfrastrukturen erfassen und häufig Gesamtzahlungen mit nur einem Instrumententyp vermischen. Unterschiede ergeben sich auch daraus, wie die USD-Umrechnung über die Jahre gehandhabt wird und ob Online-Banküberweisungen und QR-Flüsse als Teil desselben Marktes behandelt werden.

Die Hauptlücke ergibt sich aus dem Anwendungsbereich: Mordor Intelligence erfasst Zahlungen in Malaysia über POS- und Online-Modi, einschließlich Karten, bankbasierter Finanzierungs- und Überweisungsmethoden, Prepaid und digitaler Wallets, anstatt die Gesamtsumme allein auf Kartenausgaben zu beschränken. Einige Zahlen werden auch als Einjahresprojektion ohne Abgleich der Endnutzerabdeckung angegeben (zum Beispiel Einzelhandel versus Versorgungsunternehmen und staatliche Dienstleistungen), was die Gesamtsummen je nach dem, was ausgelassen wird, verzerren kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 262,41 Mrd. USD (2025) | |

| Fachzeitschrift A | 84,90 Mrd. USD (2024) | Diese Zahl konzentriert sich auf den Wert von Kartenzahlungen und schließt daher Nicht-Karten-Infrastrukturen wie über Überweisungen finanzierte digitale Wallets, Konto-zu-Konto-Methoden und andere Online-Zahlungsmodi aus. |

| Fachzeitschrift B | 50,50 Mrd. USD (2024) | Diese Schätzung beschränkt sich auf Ausgaben mit Kredit- und Charge-Karten, wodurch Debitkarten sowie die meisten digitalen und bankbasierten Zahlungsmethoden, die zur breiteren Gesamtsumme des Zahlungsverkehrs beitragen, unberücksichtigt bleiben. |

Die Spanne erklärt sich hauptsächlich dadurch, ob die Messung alle Zahlungsinstrumente und -kanäle umfasst oder nur einen Ausschnitt der Karten. Indem wir das Modell an klare Zahlungsmodi, Endnutzerabdeckung und konsistentes Timing der USD-Umrechnung koppeln, halten wir die Gesamtsumme nachvollziehbar an Eingaben, die überprüft und im Zeitverlauf wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia-Zahlungsmarkt im Jahr 2026?

Die Größe des Malaysia-Zahlungsmarkts wird voraussichtlich im Jahr 2026 einen Wert von 286,79 Milliarden USD erreichen und bis 2031 auf 423,84 Milliarden USD anwachsen.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,13 % verzeichnen.

Welche Zahlungsart wächst online am schnellsten?

In Super-Apps eingebettete digitale Geldbörsen steigern den Online-Transaktionswert mit einer CAGR von 10,13 % und verdrängen Karten bei niedrigwertigen, hochfrequenten Käufen.

Welches Branchensegment zeigt das stärkste Wachstum?

Gastgewerbe und Reisen wächst mit einer CAGR von 11,24 %, da Hotels und Fluggesellschaften kontaktlose und In-App-Zahlungsabläufe einführen.

Wie wirkt sich Betrug auf das Nutzervertrauen aus?

Finanzbetrug kostete Verbraucher im Jahr 2024 335 Millionen USD, was strengere Authentifizierungsregeln auslöste und 42 % der befragten Nutzer dazu veranlasste, ihre Geldbörsennutzung zu reduzieren.

Welche Rolle spielt islamisches Fintech?

Scharia-konforme Geldbörsen bieten Zakat-Automatisierung und zinsfreie Ratenzahlungspläne, gewinnen einen Anteil am islamischen Bankpool von 1,2 Billionen RM und sprechen glaubensmotivierte Verbraucher an.

Seite zuletzt aktualisiert am: