Größe und Marktanteil des Sojabohenensaatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

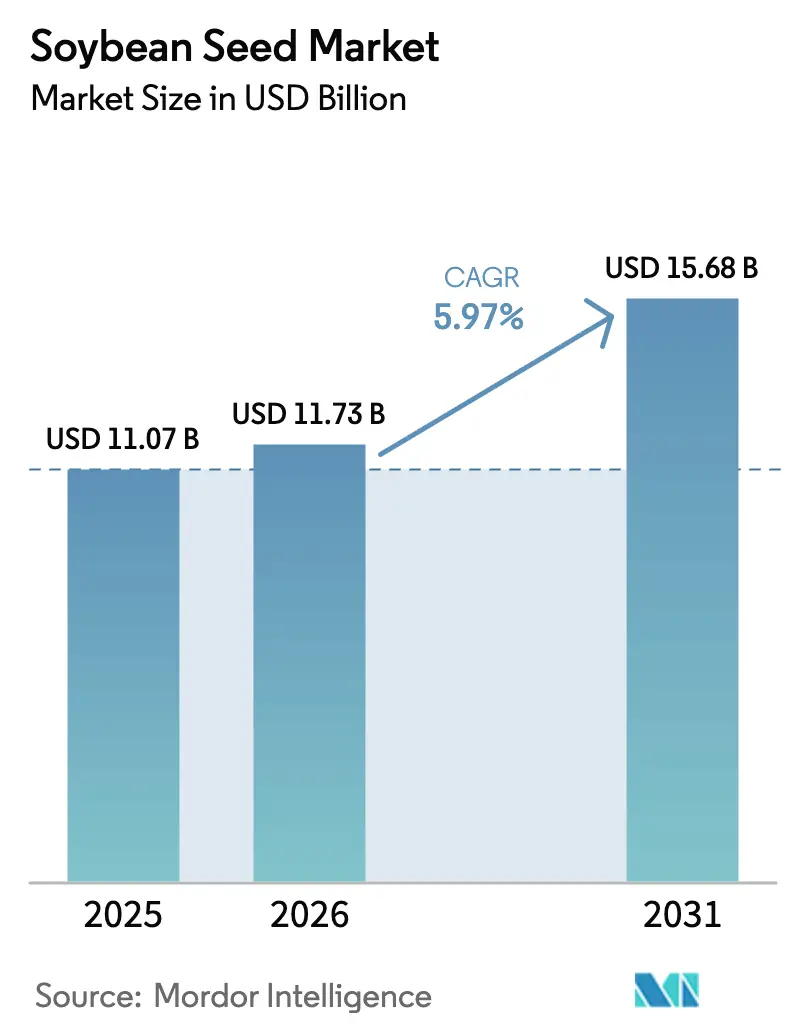

| Marktgröße (2026) | 11.73 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

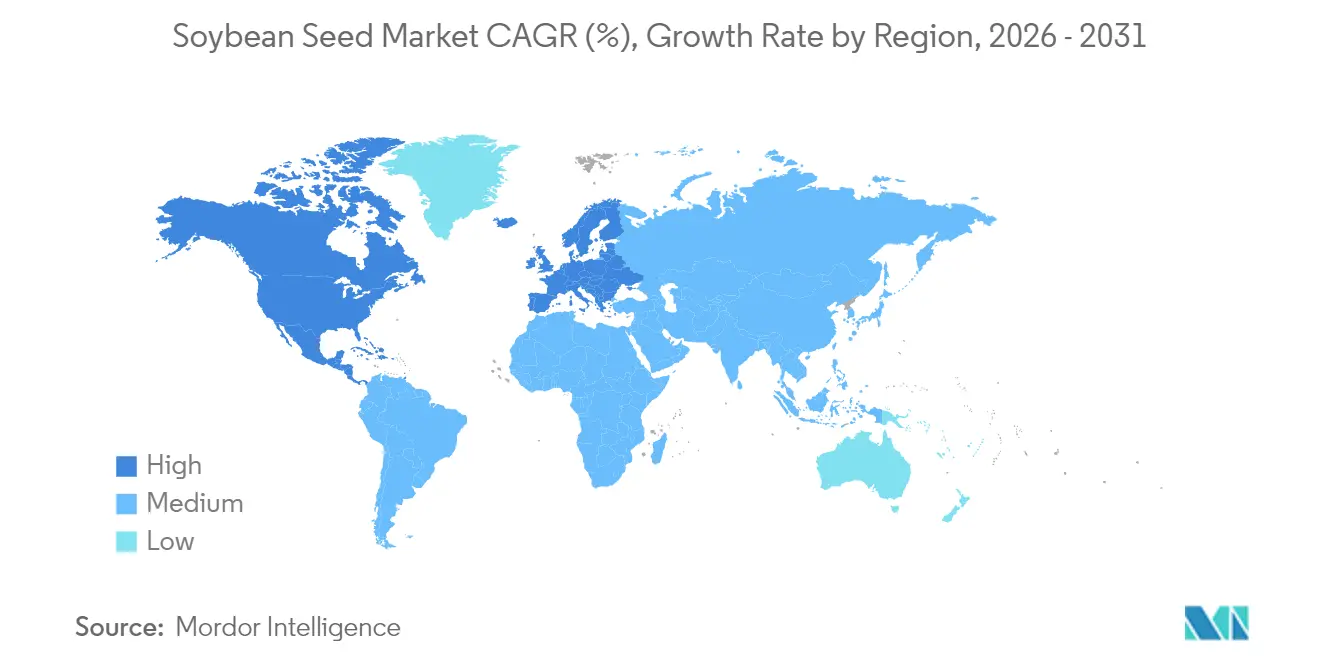

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sojabohenensaatgutmarktanalyse von Mordor Intelligence

Die Größe des Sojabohenensaatgutmarkts wurde im Jahr 2025 auf 11,07 Milliarden USD geschätzt und soll von 11,73 Milliarden USD im Jahr 2026 auf 15,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026–2031). Diese Entwicklung beruht auf drei strukturellen Kräften: der raschen Verbreitung trockenheitstoleranter Genetik, der steigenden Proteinnachfrage aus der Aquakultur sowie dem breiteren Zugang zu Premium-Merkmalen nach dem Auslaufen grundlegender Patente. Landwirte profitieren außerdem von digitalen Werkzeugen, die betriebliche Erträge quantifizieren, was einen schnelleren Hybridumsatz und eine tiefere Merkmalskombination fördert. Kohlenstoffgutschrift-Anreize belohnen Sorten, die den Treibhausgasfußabdruck senken, und stärken die Preisrealisierung in Premium-Kanälen. Zusammen halten diese Treiber den Sojabohenensaatgutmarkt widerstandsfähig gegenüber Wettervariabilität, handelspolitischen Schwankungen und Herbizidresistenzepisoden, da Züchter Merkmalportfolios anpassen und Volumen auf die profitabelsten Endmärkte lenken können.

Wichtigste Erkenntnisse des Berichts

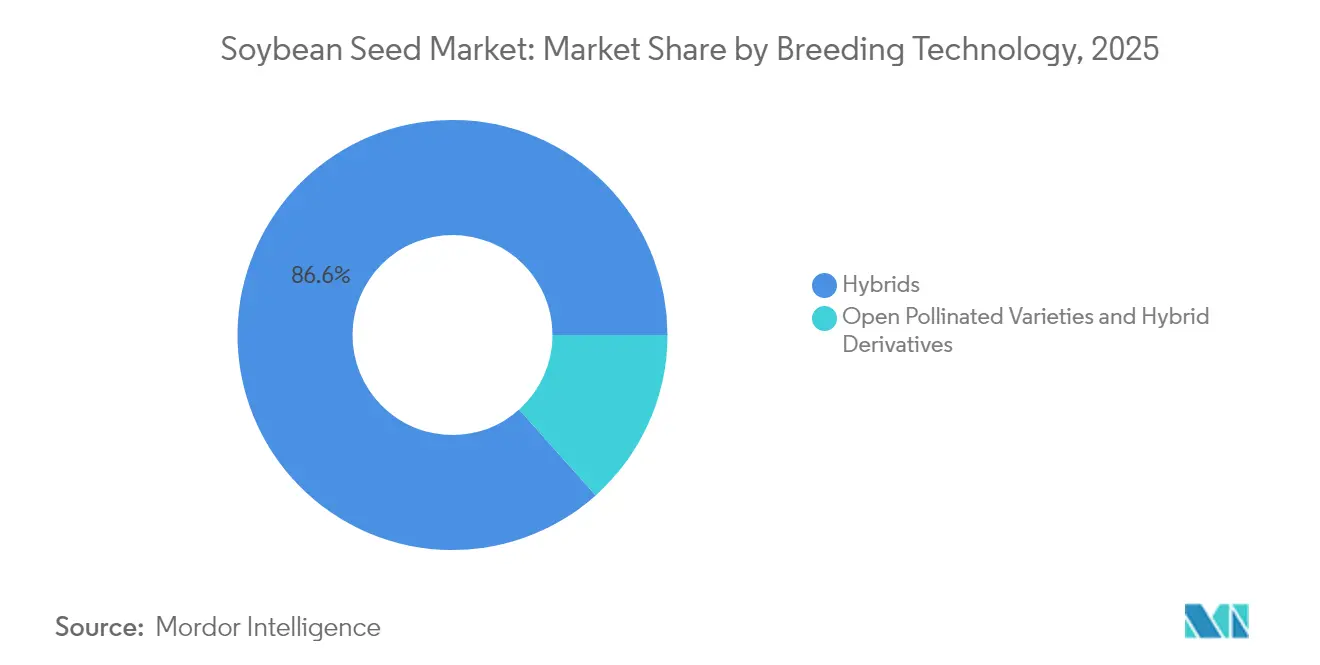

- Nach Züchtungstechnologie hielten Hybride im Jahr 2025 einen Marktanteil von 86,60 % am Sojabohenensaatgutmarkt, wobei transgene Hybride die höchste prognostizierte CAGR von 6,35 % für den Zeitraum 2026–2031 verzeichneten.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 42,90 % im Jahr 2025, während Europa mit einer CAGR von 7,20 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sojabohenensaatgutmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Biotechnologisch ermöglichte Ertragssteigerungen auf wasserarmen Böden | +1.8% | Global, mit dem höchsten Einfluss in Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach proteinreichem Schrot aus der Aquakultur | +1.2% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Europa | Langfristig (≥ 4 Jahre) |

| Patentablauf von Glyphosattoleranz-Merkmalen erweitert das generische Saatgutangebot | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Südamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschrift-Prämien für Sojabohnen-Sorten mit niedrigem Treibhausgasausstoß (THG) | +0.7% | Nordamerika und Europa, mit Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| ROI-Analyseplattformen (Return on Investment) auf Betriebsebene beschleunigen die Hybridadoption | +0.6% | Nordamerika und Europa, mit schrittweiser Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Erweiterung nicht-gentechnisch veränderter, identitätserhaltender Exportkanäle | +0.5% | Europa und Asien-Pazifik, mit Exportursprüngen in Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biotechnologisch ermöglichte Ertragssteigerungen auf wasserarmen Böden

Trockenheitstolerante Sojabohnensorten stellen den bedeutendsten technologischen Durchbruch der Branche dar, wobei Merkmale wie das HB4-Gen von Bioceres unter Wasserstressbedingungen Ertragsvorteile von 15–20 % gegenüber konventionellen Sorten belegen. Feldversuche in Argentinien und Brasilien im Jahr 2024 bestätigten, dass diese Leistungsgewinne messbare wirtschaftliche Vorteile für Landwirte bringen, die mit zunehmend unregelmäßigen Niederschlagsmustern konfrontiert sind. Die kommerzielle Ausbreitung der Technologie beschleunigt sich mit dem Fortschritt der behördlichen Genehmigungen; die jüngste Zulassung mehrerer Trockenheitstoleranz-Merkmale durch das USDA (Landwirtschaftsministerium der Vereinigten Staaten) signalisiert eine breitere Marktakzeptanz. Fortschrittliche Züchtungsprogramme integrieren diese Merkmale nun mit vorhandener Herbizidtoleranz und Insektenresistenz und schaffen umfassende Merkmalpakete, die mehrere Produktionsherausforderungen gleichzeitig bewältigen. Diese Konvergenz positioniert Trockenheitstoleranz als grundlegende Anforderung statt als Premium-Merkmal und prägt die Sortenwahl in wassergestressten Anbauregionen grundlegend neu.

Wachstum der Nachfrage nach proteinreichem Schrot aus der Aquakultur

Der Proteinbedarf der Aquakultur treibt strukturelle Verschiebungen in den Spezifikationen für Sojaschrot voran, wobei Fischfutterhersteller zunehmend Sorten mit einem Proteingehalt von 48–50 % verlangen, verglichen mit dem traditionellen Standard von 44 % [1]Quelle: US-amerikanischer Sojabohnen-Exportrat, „Entwicklung des Aquakulturmarkts”, USSOYBEAN.ORG. Im Jahr 2024 veröffentlichte Forschungsergebnisse zeigen, dass proteinreicher Sojaschrot bis zu 75 % des Fischsmehls in Lachsdiäten ersetzen kann, ohne die Wachstumsleistung zu beeinträchtigen, was erhebliche Kosteneinsparungen für Aquakulturbetriebe schafft. Dieses Nachfragemuster begünstigt insbesondere Züchtungsprogramme, die auf Proteinoptimierung statt auf Ölgehalt ausgerichtet sind, und kehrt jahrzehntelangen Schwerpunkt auf Pressmargen um. Asiatische Märkte führen diesen Wandel an, wobei der chinesische Aquakultursektor, sowie europäische und südamerikanische Fischzuchtbetriebe ähnliche Proteinspezifikationen rasch übernehmen. Der Trend schafft Preisaufschlagsmöglichkeiten für identitätserhaltende proteinreiche Sorten und setzt Anreize für Saatgutunternehmen, spezialisierte Genetik für dieses wachsende Marktsegment zu entwickeln.

Patentablauf von Glyphosattoleranz-Merkmalen erweitert das generische Saatgutangebot

Das Auslaufen der grundlegenden Roundup-Ready-Patente im Jahr 2024 veränderte die Wettbewerbsdynamik grundlegend, indem es generischen Saatgutherstellern ermöglichte, Glyphosattoleranz ohne Lizenzgebühren einzubauen, was die Saatgutkosten in wichtigen Märkten um 15–25 % senkte. Diese Demokratisierung begünstigt insbesondere kleinere regionale Saatgutunternehmen und Landwirte in preissensiblen Märkten, wie der gestiegene Marktanteil nicht markierter herbizidtoleranter Sorten in Südamerika und dem Asien-Pazifik-Raum belegt. Merkmalseigentümer reagieren mit der Einführung von Technologien der nächsten Generation mit erweitertem Patentschutz, einschließlich Dicamba-Toleranz und mehrfacher Herbizidresistenz, und wahren Wettbewerbsvorteile durch Innovation statt Exklusivität. Der Übergang schafft zweigeteilte Marktdynamiken, bei denen grundlegende Herbizidtoleranz zur Massenware wird, während fortgeschrittene Merkmalspakete Aufpreise erzielen.

Kohlenstoffgutschrift-Prämien für Sojabohnensorten mit niedrigem Treibhausgasausstoß (THG)

Freiwillige Kohlenstoffmärkte erkennen zunehmend Sojabohnen an, die mit reduzierten Treibhausgasemissionen produziert wurden, mit Prämienzahlungen von 5–15 USD pro Metrische Tonne für verifizierte kohlenstoffarme Sorten. Das Programm „Partnerships for Climate-Smart Commodities” des USDA stellte im Jahr 2024 über 3 Milliarden USD zur Unterstützung nachhaltiger Landwirtschaftspraktiken bereit, einschließlich Sojabohnenproduktionssystemen, die Kohlenstoff binden und Emissionen reduzieren. Saatgutunternehmen reagieren mit der Entwicklung von Sorten, die für Direktsaatsysteme und Stickstoffixierungseffizienz optimiert sind – Merkmale, die direkt zur Reduzierung des Kohlenstoff-Fußabdrucks beitragen. Europäische Käufer führen die Nachfrage nach zertifizierten nachhaltigen Sojabohnen an, wobei führende Lebensmittelunternehmen bis 2027 Beschaffungsziele festlegen, die verifizierte kohlenstoffarme Lieferketten erfordern. Diese Marktentwicklung schafft Wettbewerbsvorteile für Saatguttechnologien, die nachhaltige Produktionspraktiken ermöglichen und gleichzeitig die Ertragsleistung aufrechterhalten, und positioniert ökologische Verantwortung als zentrales Wertversprechen statt als Compliance-Anforderung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Unkrautresistenz gegenüber wichtigen Herbiziden | -0.8% | Global, mit dem höchsten Einfluss in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Handelspolitische Volatilität bei chinesischen Sojabohnenimporten | -0.6% | Globale Handelsströme, mit direktem Einfluss auf Südamerika und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Europäische-Union-Vorschriften zu neuen Genomtechniken | -0.4% | Europa, mit indirekten Auswirkungen auf die globale Merkmalentwicklung | Langfristig (≥ 4 Jahre) |

| Begrenzte Kältetoleranz-Genetik für die nördliche Expansion | -0.3% | Nordamerika und Europa, mit möglicher Ausweitung auf Nordasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Unkrautresistenz gegenüber wichtigen Herbiziden

Herbizidresistente Unkräuter befallen nun mehr als 70 Millionen Acres US-amerikanisches Ackerland, wobei Amaranthus palmeri und Amaranthus tuberculatus Resistenzen gegen mehrere Wirkmechanismen aufweisen, darunter Glyphosat, Dicamba und 2,4-D[2]Quelle: Unkrautwissenschaftliche Gesellschaft Amerikas, „Ergebnisse der Herbizidresistenzerhebung”, WSSA.NET. Universitäre Beratungsdienste berichten, dass resistente Unkrautpopulationen den Sojabohenertrag um 15–40 % reduzieren, wenn sie unkontrolliert bleiben, was Landwirte zwingt, teure integrierte Managementstrategien zu übernehmen, die die Produktionskosten um 40–80 USD pro Acre erhöhen. Diese Resistenzentwicklung untergräbt das Wertversprechen herbizidtoleranter Merkmale, der dominanten Technologieplattform in den wichtigsten Sojabohnenanbauregionen. Saatgutunternehmen reagieren mit der Entwicklung von Merkmalen, die älteren Herbizidchemikalien wie Dicamba und 2,4-D tolerieren, aber diese Lösungen sehen sich regulatorischer Kontrolle aufgrund von Abdriftbedenken und Umweltauswirkungen ausgesetzt. Die Herausforderung beschleunigt die Forschung in nicht-chemische Unkrautkontrolltechnologien, einschließlich Präzisionskulturwerkzeuge und allelopathische Kulturpflanzensorten, was einen grundlegenden Wandel weg von herbizidabhängigen Produktionssystemen darstellt.

Handelspolitische Volatilität bei chinesischen Sojabohnenimporten

Chinas Sojabohnenimportpolitik schafft erhebliche Marktunsicherheit, wobei Zollanpassungen und Quotenmodifikationen globale Handelsströme mit einem Jahreswert von über 40 Milliarden USD umlenken können. Der strategische Fokus des Landes auf inländische Proteinsicherheit treibt Investitionen in alternative Proteinquellen und die Ausweitung der inländischen Sojabohnenproduktion voran und könnte die langfristige Importabhängigkeit von traditionellen Lieferanten verringern. Handelsspannungen zwischen den wichtigsten Erzeugerländern und China erzeugen Preisvolatilität, die Landwirtschaftsplanungsentscheidungen und Investitionsstrategien von Saatgutunternehmen erschwert, wie die 30-prozentigen Preisschwankungen während der Handelsverhandlungen 2024 zeigen. Diese Dynamiken setzen Anreize für Saatgutunternehmen, Sorten zu entwickeln, die für diverse Exportmärkte optimiert sind, statt sich ausschließlich auf chinesische Spezifikationen und Präferenzen zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben die Übernahme von Premium-Merkmalen voran

Der im Jahr 2025 von Hybriden gehaltene Marktanteil von 86,60 % spiegelt ihre überlegene Ertragskonsistenz und Merkmalsintegration im Vergleich zu offenbestäubten Alternativen wider, wobei transgene Hybride das am schnellsten wachsende Teilsegment mit einer CAGR von 6,35 % bis 2031 darstellen. Hybride festigen ihre Dominanz innerhalb der breiteren Hybridkategorie weiter und gewinnen Marktanteile, da Landwirte Merkmalskombinationsfähigkeiten priorisieren, die Herbizidtoleranz, Insektenresistenz und aufkommende Trockenheitstoleranz in einzelnen Sorten vereinen.

Diese erhebliche Marktpräsenz wird durch die weit verbreitete Übernahme sowohl transgener als auch nicht-transgener Hybrid-Sojabohenensaatgutsorten angetrieben. Transgene Hybride, insbesondere solche mit herbizidtoleranten und insektenresistenten Merkmalen, machen den Großteil des Hybridsaatgutabsatzes aus, insbesondere in den wichtigsten Sojabohnenanbauregionen wie Nord- und Südamerika. Die Dominanz des Segments wird auf mehrere Vorteile zurückgeführt, die Hybridsaatgut bietet, darunter höheres Ertragspotenzial, verbesserte Krankheitsresistenz, verbesserte Trockenheitstoleranz und bessere Anpassungsfähigkeit an unterschiedliche klimatische Bedingungen. Darüber hinaus hat die steigende Nachfrage nach proteinreichem Tierfutter und der wachsende Konsum von auf Sojabohnen basierenden Produkten in der Lebensmittelindustrie die Position von Hybridsaatgut auf dem Markt weiter gestärkt.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 42,90 %, was auf seine fortschrittliche landwirtschaftliche Infrastruktur und die frühe Übernahme von Biotechnologieinnovationen zurückzuführen ist, wobei die Vereinigten Staaten globale Hybridpenetrationsraten von über 95 % in den wichtigsten Erzeugerstaaten anführen. Die Ausweitung der Sojabohnenanbaufläche in Kanada auf traditionell weizendominierten Regionen schafft Wachstumschancen, während der steigende Proteinkonsum in Mexiko Investitionen in die inländische Produktion antreibt. Digitale Landwirtschaftsplattformen erzielen die höchsten Akzeptanzraten in Nordamerika, wobei mehr als 40 % der Sojabohnenanbauflächen variable Aussaatraten und Nährstoffmanagementsysteme nutzen, die die Hybridleistung optimieren.

Europa entwickelt sich mit einer CAGR von 7,20 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch die Proteinstrategie der Europäischen Union, die darauf abzielt, die Importabhängigkeit zu reduzieren und nachhaltige Landwirtschaftsübergänge zu unterstützen. Der regulatorische Rahmen der Region für neue Genomtechniken entwickelt sich nach umfangreichen Interessengruppenkonsultationen günstig, was möglicherweise eine fortgeschrittene Merkmalskomerzialisierung bis 2027–2028 ermöglicht. Die Entwicklung nicht-gentechnisch veränderter Sorten erhält erhebliche öffentliche und private Investitionen, was europäische Züchtungsprogramme als globale Führungskräfte in der Verbesserung konventioneller Genetik positioniert.

Der erhebliche Anteil des Asien-Pazifik-Raums spiegelt diverse Marktdynamiken wider, wobei Chinas Expansion der inländischen Produktion im Kontrast zu Indiens exportorientierten Wachstumsstrategie und der Aquakulturnanfrage in Südostasien steht. Chinas strategischer Fokus auf Ernährungssicherheit treibt Investitionen in inländische Züchtungskapazitäten und Produktionsinfrastruktur voran, während selektive Importpolitiken beibehalten werden, die bestimmte Merkmalsprofile und Nachhaltigkeitszertifizierungen bevorzugen. Der Sojabohenensaatgutmarkt in Indien profitiert von verbesserten Monsunmustern und staatlicher Unterstützung für die Ölsaatenproduktion, obwohl Ertragslücken im Vergleich zu globalen Benchmarks erhebliches Verbesserungspotenzial anzeigen. Die Produktionssysteme in Australien integrieren zunehmend klimaresistente Sorten, da die Dürrefrequenz zunimmt, was eine Nachfrage nach spezialisierter Genetik schafft, die an variable Niederschlagsbedingungen angepasst ist.

Wettbewerbslandschaft

Der Sojabohenensaatgutmarkt weist eine mäßig konsolidierte Struktur auf, die von multinationalen Agrarkonzernen mit umfangreichen F&E-Kapazitäten und globalen Vertriebsnetzen dominiert wird. Bayer AG, Corteva Agriscience, Syngenta Group, KWS SAAT SE & Co. KGaA und Advanta Seeds - UPL sind führende Akteure, die ihr technologisches Fachwissen und ihre finanziellen Ressourcen nutzen, um durch kontinuierliche Innovation in der Hybrid- und transgenen Saatgutentwicklung Marktführerschaft zu behaupten. Der Markt umfasst auch regionale Spezialisten, die sich durch lokal angepasste Sorten und enge Beziehungen zu Landwirtschaftsgemeinschaften starke Positionen in bestimmten geografischen Gebieten erarbeitet haben.

Die Branche hat strategische Konsolidierungen durch Fusionen und Übernahmen erlebt, die hauptsächlich durch den Bedarf an neuen Technologien, der Erweiterung der geografischen Reichweite und der Stärkung von Produktportfolios vorangetrieben werden. Während globale Akteure den Markt weiterhin dominieren, behalten lokale Sojabohenensaatgutunternehmen aufgrund ihres Verständnisses der lokalen Anbaubedingungen und etablierter Landwirtebeziehungen in bestimmten Regionen ihre Bedeutung. Hohe Markteintrittsbarrieren charakterisieren die Marktstruktur weiter aufgrund erheblicher F&E-Anforderungen, regulatorischer Compliance-Bedürfnisse und der Bedeutung etablierter Vertriebsnetze.

Patentlandschaften entwickeln sich weiter, da grundlegende Herbizidtoleranzpatente auslaufen und es neuen Marktteilnehmern ermöglichen, auf grundlegende transgene Technologien zuzugreifen, während etablierte Akteure Merkmalplattformen der nächsten Generation mit erweitertem geistigen Eigentumsschutz entwickeln. Regulatorische Compliance-Fähigkeiten werden zu Wettbewerbsdifferenzierungsmerkmalen, insbesondere in Bezug auf Genehmigungsverfahren für neue Genomtechniken, die in den wichtigsten Märkten erheblich variieren, wobei Unternehmen mit starkem regulatorischem Fachwissen Vorteile bei Merkmalskomerzialisierungszeitplänen erzielen.

Marktführer der Sojabohenensaatgutbranche

Bayer AG

Corteva Agriscience

Syngenta Group

KWS SAAT SE & Co. KGaA

Advanta Seeds - UPL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Corteva kündigte die Einführung von 24 neuen Enlist E3 Sojabohnensorten in den USA unter seiner Marke Brevant an. Die neuen Sorten weisen mehrere agronomische Verbesserungen auf, darunter eine breitere Bandbreite an Reifegraden, verbesserte Krankheitsresistenz und bessere Leistungsmerkmale.

- März 2023: Corteva Agriscience und Bunge arbeiteten zusammen, um aminosäureangereicherte Sojabohnen zu entwickeln. Im Rahmen dieser Zusammenarbeit nutzt Corteva sein Fachwissen in Keimplasma, Genbearbeitung und der Entdeckung seiner Merkmale, um Sojabohnensorten mit hohem Proteingehalt, optimierten Aminosäureprofilen und niedrigeren Gehalten an antinutritiven Faktoren zu entwickeln.

Berichtsumfang des globalen Sojabohenensaatgutmarkts

Hybride, Offenbestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Sonstige Merkmale | ||

| Offenbestäubte Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Sonstige Merkmale | |||

| Offenbestäubte Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerziell vermarktetes Saatgut in den Umfang aufgenommen. Auf dem Hof gesparte Saaten, die nicht kommerziell gekennzeichnet sind, sind vom Umfang ausgeschlossen, obwohl ein kleiner Prozentsatz der auf dem Hof gesparten Saaten kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche der Kultur - Bei der Berechnung der unter verschiedenen Kulturen angebauten Fläche wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Fläche, die unter einer bestimmten Kultur über alle Anbausaisonen hinweg bewirtschaftet wird.

- Saatgutaustauschrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut anstelle von auf dem Hof gespartem Saatgut bestellten Fläche an der gesamten Anbaufläche der Kultur in der jeweiligen Saison.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide & Cerealien, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurken & Gewürzgurken, Kürbis und Squash sowie andere Kulturen. |

| Brassica-Gewächse | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifizierte Gemüsesorten | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu zählen Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch Kontrolle der Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne jegliche Gentechnikveränderung produzierte Saatgut. |

| Offenbestäubte Sorten und Hybridderivate | Offenbestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen der gleichen Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach den lokalen Gegebenheiten der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und Cerealien | Die unter sonstiges Getreide und Cerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserkulturen | Die unter sonstige Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterkulturen | Die unter sonstige Futterkulturen berücksichtigten Kulturen umfassen Napiersgras, Haferngras, Weißklee, Weidelgras und Timotheusgras. Weitere Futterkulturen wurden je nach den lokalen Gegebenheiten der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstige nicht klassifizierte Gemüsesorten | Die unter sonstige nicht klassifizierte Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Buschbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen