Marktgröße und Marktanteil für Adaptive Optik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

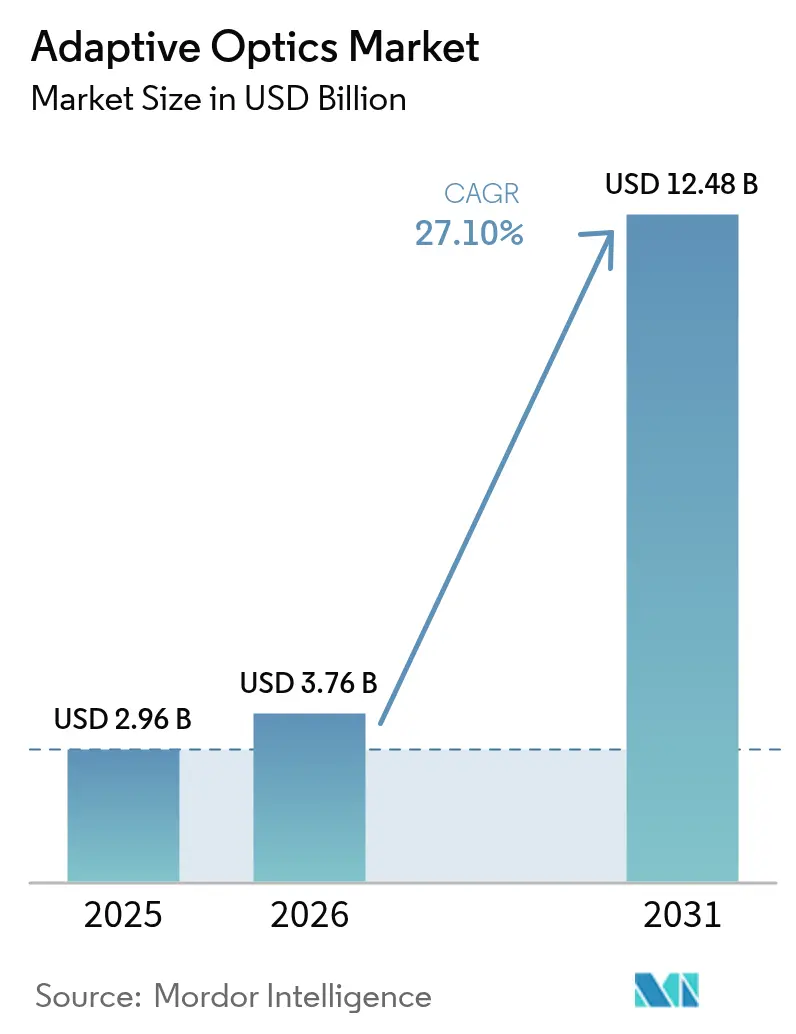

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 12.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Adaptive Optik von Mordor Intelligence

Die Marktgröße für Adaptive Optik wird im Jahr 2026 auf 3,76 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,96 Milliarden USD, mit Prognosen für 2031 von 12,48 Milliarden USD, was einem Wachstum von 27,10 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch staatliche Ausgaben für Programme im Bereich gerichteter Energie, den Bedarf an Halbleiterinspektion mit sub-nanometergenauer Präzision sowie wachsende Anwendungen in der Unterhaltungselektronik wie AR/VR-Wellenleiter-Displays angetrieben. Upgrades von Großapertur-Teleskopen in Europa und Asiens wachsende Programme zur Weltraumlageüberwachung unterstreichen die Relevanz der Technologie. Auf maschinellem Lernen basierende Wellenfrontrekonstruktion, die in Steuerungssystemen der nächsten Generation eine zentrale Rolle spielt, reduziert die Kalibrierungslatenz und erweitert die kommerzielle Attraktivität. Der Markt für Adaptive Optik profitiert zudem von der raschen Einführung in Netzhautbildgebungsgeräten, da Änderungen der FDA-Klassifizierung die Zulassungsfristen für fortschrittliche ophthalmologische Plattformen verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche führte Verteidigung & Sicherheit im Jahr 2025 mit einem Anteil von 31,05 % am Markt für Adaptive Optik, während Unterhaltungselektronik bis 2031 voraussichtlich mit einer CAGR von 31,30 % wachsen wird.

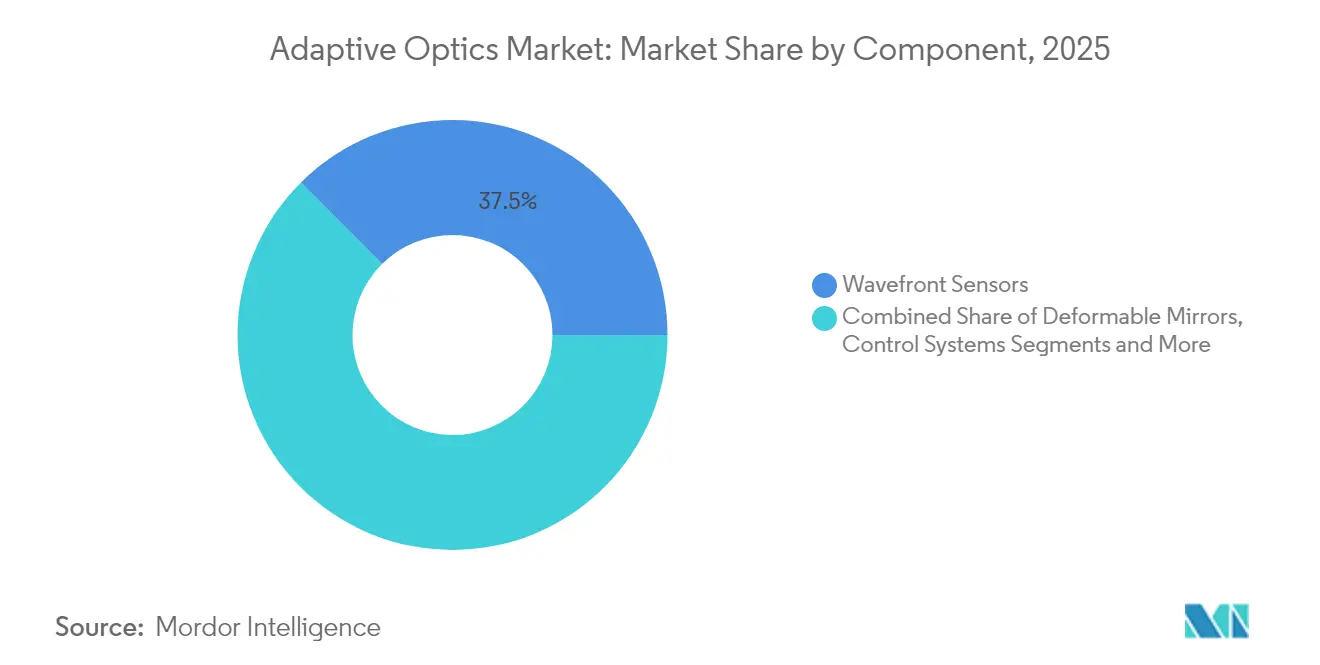

- Nach Komponente hielten Wellenfrontsensoren im Jahr 2025 einen Anteil von 37,45 % am Markt für Adaptive Optik; Steuerungssysteme & Software werden bis 2031 voraussichtlich mit der höchsten CAGR von 30,20 % wachsen.

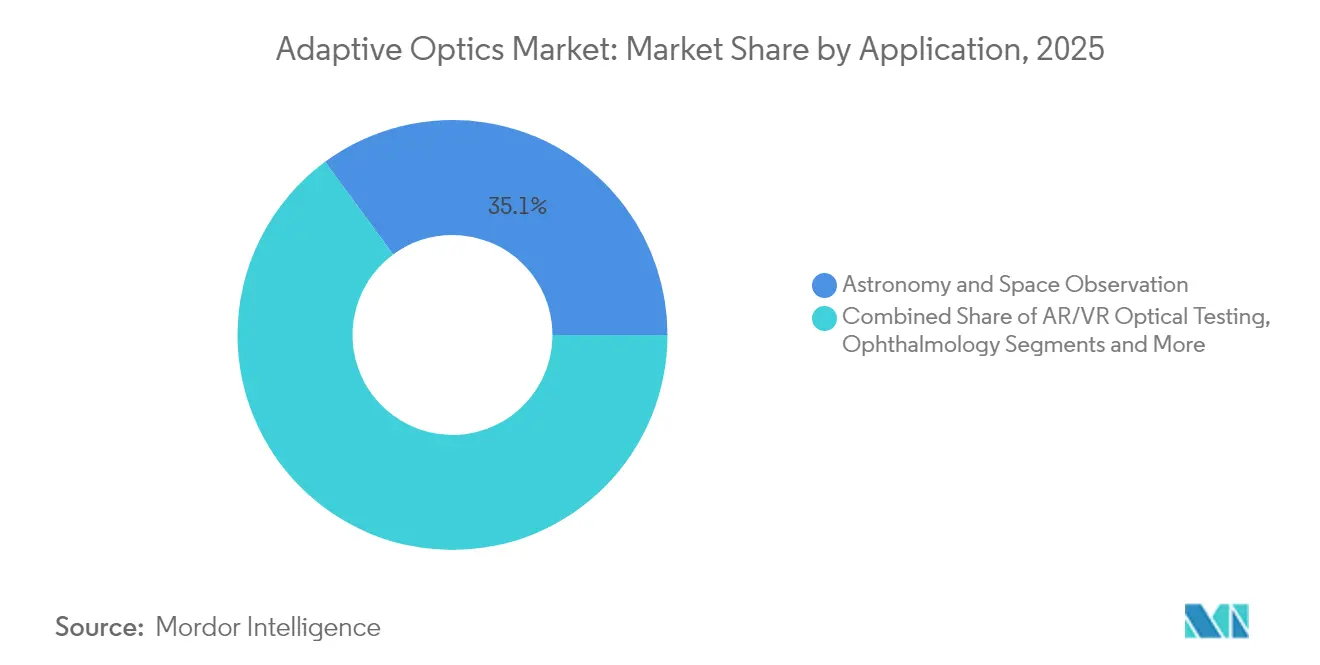

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,10 % der Marktgröße für Adaptive Optik auf Astronomie & Weltraumbeobachtung; AR/VR-Optiktests werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 32,10 % wachsen.

- Nach Technologie entfielen im Jahr 2025 41,52 % der Marktgröße für Adaptive Optik auf MEMS-basierte Deformierbare Spiegel; Flüssigkristall-Raumlichmodulatoren werden die höchste CAGR von 33,00 % verzeichnen.

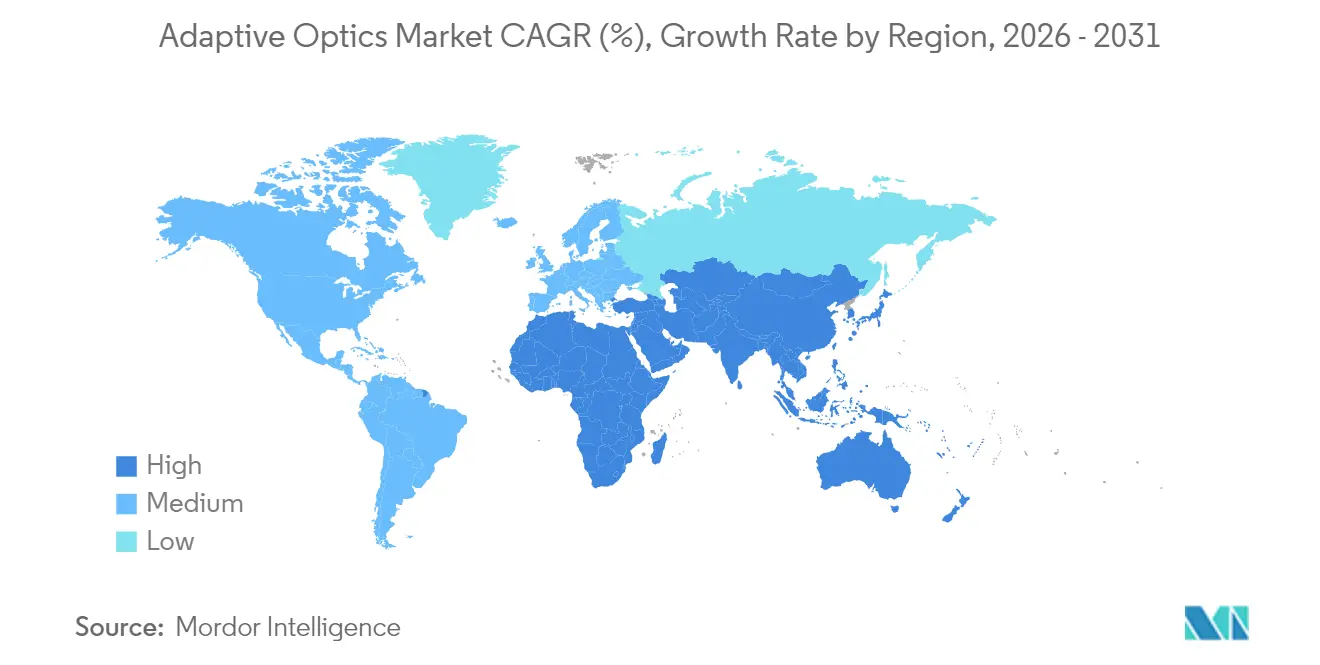

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,45 %, während Asien-Pazifik mit einer CAGR von 29,60 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Adaptive Optik

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Einführung von Adaptiver Optik für hochauflösende Netzhautbildgebung in Nordamerika | +4.2% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Einsatz in Programmen für gerichtete Energie und freiraum-optische Laserkommunikation durch das US-Verteidigungsministerium | +5.8% | Nordamerika, mit Ausweitung auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Upgrades von Großapertur-Teleskopen (ELT, TMT) zur Beschleunigung der Nachfrage in Europa | +3.7% | Europa, mit globaler wissenschaftlicher Zusammenarbeit | Langfristig (≥ 4 Jahre) |

| Kommerzielle Halbleiter-Wafer- und EUV-Maskeninspektion mit Anforderung an sub-nanometergenaue Präzision | +6.1% | Global, konzentriert in Taiwan, Südkorea, Niederlande | Mittelfristig (2–4 Jahre) |

| Entstehung der AR/VR-Wellenleiter-Display-Fertigung unter Verwendung von AO-gestützter Metrologie | +4.9% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Finanzierung von Weltraumtrümmerverfolgung durch nationale Raumfahrtbehörden (Asien und Naher Osten) | +3.8% | APAC als Kern, mit Ausstrahlungseffekten auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Adaptiver Optik für hochauflösende Netzhautbildgebung

Hersteller ophthalmologischer Geräte integrieren nun Multi-Konjugat-Adaptive-Optik, um Netzhautbilder auf Zellebene aufzunehmen und eine frühzeitige Krankheitserkennung zu ermöglichen. Die Umklassifizierung von Ultraschall-Zyklodestruktionsgeräten durch die FDA von Klasse III auf Klasse II im Jahr 2024 signalisiert einen besser vorhersehbaren Zulassungsweg für fortschrittliche Bildgebungsplattformen. Die Freigaben von Alcons Unity VCS und Unity CS veranschaulichen die wachsende kommerzielle Reife, während KI-gestützte Wellenfrontalgorithmen die Kalibrierungszeit am Behandlungsstuhl reduzieren. Start-ups wie Profundus Imaging entwickeln Prototypen, die das korrigierte Sichtfeld durch mehrere deformierbare Spiegel erweitern. Diese Fortschritte senken die Einstiegshürden für Kliniken außerhalb großer akademischer Zentren und beschleunigen die Reichweite des Marktes für Adaptive Optik im Gesundheitswesen.[1] Staatliches Bundesregister, "Ophthalmologische Geräte; Umklassifizierung von Ultraschall-Zyklodestruktionsgeräten," federalregister.gov

Einsatz in Programmen für gerichtete Energie und freiraum-optische Laserkommunikation

Das US-Verteidigungsministerium investiert jährlich mehr als 1 Milliarde USD in Hochenergielasersysteme, wobei Lockheed Martin auf 300-kW-Geräte skaliert, die auf Adaptive Optik zur Strahlqualität über große Entfernungen angewiesen sind. Das Proliferated Warfighter Space Architecture-Programm der Space Development Agency budgetiert bis 2029 35 Milliarden USD und integriert Laser-Querverbindungen, die eine präzise Wellenfrontsteuerung erfordern. KI-gestützte Turbulenzvorhersagetools wie TAROQQO der Universität Ottawa verfeinern nun freiraum-optische Quantenkanäle in Echtzeit. Zusammen verkürzen diese Programme Entwicklungszyklen, stärken Lieferketten und vergrößern den Markt für Adaptive Optik für militärische und sichere Kommunikationsanwendungen.[2]SPIE, "Feindliche Ziele ausschalten: Einsatzfähige Laserwaffen bleiben entscheidend für die Militärstrategie," spie.org

Upgrades von Großapertur-Teleskopen (ELT, TMT)

Das Extremely Large Telescope in Europa integriert das ANDES-Instrument mit hochdichten deformierbaren Spiegeln mit 120 × 120 Aktuatoren, was den Bildkontrast für die Suche nach Exoplaneten verbessert. Das Cassiopée-Projekt zielt auf Kontrastverhältnisse von 10^9 ab und nutzt e-APD-Infrarotdetektoren, die für extreme Adaptive Optik optimiert sind. Beschaffungsbekanntmachungen für Wellenfrontsensorkameras bestätigen Aufträge im Millionenbereich, die regionale Lieferanten stimulieren. US-amerikanische Roadmaps befürworten ebenfalls Investitionen in Adaptive Optik im sichtbaren Wellenlängenbereich, um die Prioritäten von Astro2020 zu maximieren. Hybride Aktuatoren mit variablem Reluktanzprinzip, die von TNO entwickelt wurden, verbessern die Effizienz gegenüber Tauchspulenmodellen und ermöglichen dickere Spiegelfacetten und robustere adaptive Sekundärspiegel.

Kommerzielle Halbleiter-Wafer- und EUV-Maskeninspektion

Fortschritte in der Extremultraviolett-Interferenzlithografie haben eine Musterpräzision von 5 nm erreicht, ein Meilenstein, der von Adaptiver Optik abhängt, um Beugungsverluste zu minimieren. Phasenschiebemasken für EUV verwenden absorbierende Seitenwände, die eine Wellenfrontabstimmung auf Nanometerebene erfordern. Gerätehersteller wie MKS Instruments verzeichneten im ersten Quartal 2025 einen Umsatz von 936 Millionen USD aufgrund der starken Nachfrage nach hochpräziser Optik. Ihr World Class Optics-Programm unterstreicht, wie prädiktive Steuerungsalgorithmen nun Inspektionsstationen steuern, die den Markt für Adaptive Optik tiefer in Halbleiterfabriken vordringen lassen.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten für Deformierbare Spiegel mit hoher Aktuatorzahl, die eine breitere industrielle Einführung einschränken | -3.4% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lücke bei Fachkenntnissen für komplexes geschlossenes Regelkreisdesign und Kalibrierung in Schwellenmärkten | -2.8% | Aufstrebende Volkswirtschaften in APAC, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Lange Qualifizierungszyklen für AO-gestützte optische Nutzlasten im Verteidigungssektor | -2.1% | Nordamerika und Europa, mit Ausweitung auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Miniaturisierungsherausforderungen für Verbrauchermodule (< 5 mm Apertur) | -1.9% | Global, konzentriert in Zentren der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Deformierbare Spiegel mit hoher Aktuatorzahl

Deformierbare Spiegel mit 120 × 120 Aktuatoren erhöhen die Stückkosten, die kleine Hersteller nur schwer rechtfertigen können. Lieferkettenprobleme, einschließlich Exportbeschränkungen für Germanium und Gallium, treiben die Rohstoffpreise für optische Substrate in die Höhe. Alternative Chalkogenidmaterialien wie BDNL4 verringern die Abhängigkeit von eingeschränkten Metallen, erfordern jedoch Umrüstungen, die kurzfristig zusätzliche Kosten verursachen. Der flache Photonik-Laser-Markt mit einem Wert von 23 Milliarden USD im Jahr 2024 schränkt die Fähigkeit der Lieferanten ein, Kapitalaufwendungen zu absorbieren. Diese Faktoren bremsen das Wachstum in preissensiblen Branchen und mahnen potenzielle Neueinsteiger in den Markt für Adaptive Optik zur Vorsicht.

Lücke bei Fachkenntnissen für komplexes geschlossenes Regelkreisdesign und Kalibrierung

Adaptive-Optik-Systeme mit geschlossenem Regelkreis erfordern Fachkenntnisse in Wellenfrontsensorik, Echtzeit-Steuerung und optischer Ausrichtung. Schwellenmärkten fehlen ausreichende Ausbildungspipelines, was die Projektdurchführung verzögert, selbst wenn Hardwarebudgets vorhanden sind. Auf maschinellem Lernen basierende Rekonstruktionswerkzeuge erleichtern einige Belastungen, führen jedoch Anforderungen an datenwissenschaftliche Fähigkeiten ein. Sensorlose intensitätsbasierte Adaptive Optik zielt darauf ab, Konfigurationen zu vereinfachen, erfordert jedoch weiterhin sorgfältige Validierung. Bis eine breitere Qualifizierung der Belegschaft erfolgt, werden die Installationszeiträume in Entwicklungsregionen länger bleiben und die Einführungskurve des Marktes für Adaptive Optik einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Steuerungssysteme treiben Innovationen voran

Wellenfrontsensoren dominierten im Jahr 2025 mit einem Anteil von 37,45 % den Markt für Adaptive Optik, gestützt durch Shack-Hartmann-Arrays, die Echtzeit-Aberrationsdaten an nachgelagerte Steuerungen liefern. Die Einfachheit des Shack-Hartmann-Prinzips hält die Kosten niedrig, während Pyramidensensoren für extreme Adaptive Optik in der Astronomie an Bedeutung gewinnen. Steuerungssysteme & Software werden voraussichtlich mit einer CAGR von 30,20 % wachsen; raumzeitliche Gaußsche Prozessmodelle reduzieren die Wellenfrontphasenvarianz um bis zu 3,5× gegenüber nicht-prädiktiven Regelkreisen. Deformierbare Spiegel, die mechanischen Arbeitspferde, verlagern sich hin zu MEMS-Architekturen mit einem Technologieanteil von 41,52 %, der verbraucherfreundliche Preispunkte unterstützt. Weitere Komponenten, darunter Kippspiegel, adressieren spezialisierte Feinausrichtungsaufgaben in der Laserkommunikation.

Steuerungssoftware integriert nun Verstärkungslernen-Agenten, die Verstärkungspläne unter turbulenten Bedingungen optimieren, Überschwingen reduzieren und gleichzeitig die Bandbreite erhalten. Frequenzbasierte datengesteuerte Regler, die beim SAXO+-Upgrade von SPHERE getestet wurden, sichern die Systemstabilität durch konvexe Optimierung. Lieferanten bündeln KI-fähige Firmware in modularer Hardware und verkürzen so die Entwicklungszyklen für Integratoren. Da sich prädiktive Steuerung verbreitet, wird die Marktgröße für Adaptive Optik im Bereich Steuerungsplattformen bis 2031 voraussichtlich einen größeren Umsatzanteil erzielen.

Nach Endnutzerbranche: Unterhaltungselektronik beschleunigt das Wachstum

Verteidigung & Sicherheit hielt im Jahr 2025 einen Umsatzanteil von 31,05 %, gestützt durch Programme des Verteidigungsministeriums, die auf Adaptive Optik zur Aufrechterhaltung der Laserstrahlenkoherenz angewiesen sind. Staatliche Käufe bleiben beträchtlich, aber das schnellste Wachstum kommt aus der Unterhaltungselektronik, die mit einer CAGR von 31,30 % wachsen wird, da AR/VR-Headsets und Smartphone-Kameras kompakte Wellenfrontmodulatoren benötigen. Apples Head-Mounted-Displays haben hochpixeldichte Mikro-OLED-Panels populär gemacht, die während der Fertigung auf Adaptive-Optik-Tests angewiesen sind.

Industrielle Fertigung nutzt MEMS-Spiegel in Halbleitermetrologie-Linien, wobei Inspektionsstationen sub-nanometergroße Abweichungen messen. Medizin & Biowissenschaften gewinnen durch Plattformen zur Netzhautdiagnose auf Zellebene an Dynamik und diversifizieren den Markt für Adaptive Optik weiter. Forschung & Wissenschaft treiben weiterhin Innovationen wie metaoberflächen-basierte Wellenfrontsensoren voran und sichern eine stetige Pipeline an geistigem Eigentum.

Nach Anwendung: AR/VR-Tests führen die Innovation an

Astronomie & Weltraumbeobachtung erfasste im Jahr 2025 35,10 % des Marktes für Adaptive Optik, getragen von Teleskopkonsortien und Raumfahrtbehördenmissionen. Laserkommunikation & Gerichtete Energie rangieren aufgrund des Bedarfs an atmosphärischer Kompensation in Verteidigungsprojekten hoch. Dennoch zeigt AR/VR-Optiktests mit einer CAGR von 32,10 % die steilste Wachstumskurve, da Verbraucher-OEMs Millionen von Einheiten auf den Markt bringen.

Halbleiterinspektion & Metrologie verzeichnen zweistelliges Wachstum, da die EUV-Maskenfertigung Fehlerbudgets unter einem Nanometer erfordert. Ophthalmologie/Netzhautbildgebung profitiert von den vereinfachten regulatorischen Wegen der FDA, die fortschrittliche Systeme in Gemeinschaftskliniken ermöglichen. Weitere Nischen wie Weitfeld-Mikroskopie und Umweltfernerkundung sind in der Kategorie Sonstige zusammengefasst und liefern stetige, wenn auch kleinere Umsatzströme im Markt für Adaptive Optik.

Nach Technologie: Flüssigkristallsysteme gewinnen an Dynamik

MEMS-basierte Deformierbare Spiegel behielten im Jahr 2025 einen Anteil von 41,52 % an der Marktgröße für Adaptive Optik aufgrund von Vorteilen durch Serienfertigung und Skalierbarkeit. Piezoelektrische Spiegel adressieren die Hochgeschwindigkeitskorrektur in der Astronomie und in Systemen für gerichtete Energie, während magnetische Tauchspulenspiegel in robusten Umgebungen eingesetzt werden. Flüssigkristall-Raumlichmodulatoren, die voraussichtlich mit einer CAGR von 33,00 % wachsen werden, erfüllen die Anforderungen an schlanke Profile in AR-Smart-Brillen.

Neue hybride Aktuatoren kombinieren variable Reluktanz und piezoelektrische Stapel und steigern die Effizienz gegenüber herkömmlichen Tauchspulen. Optische MEMS-Varifokus-Elemente, die in reflektierende, Mikrolinsen- und Phasendesigns unterteilt sind, ermöglichen Fokussteuerung ohne sperrige Mechanik. Femtosekunden-laserbearbeitete konfokale Mikrolinsenarrays ermöglichen nun Mehrtiefenbildgebung ohne wiederholtes axiales Scannen. Diese Innovationen stellen sicher, dass der Markt für Adaptive Optik seine Technologiepalette weiter ausbaut.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,45 % des Umsatzes bei, gestützt durch das Milliarden-Dollar-Budget des Verteidigungsministeriums für gerichtete Energie und die Laserkommunikationsinitiativen der NASA. Lieferanten wie Northrop Grummans Xinetics liefern deformierbare Spiegel aus Blei-Magnesium-Niobat für mehrere Militärzweige. Die Space Development Agency integriert adaptive Spiegel in Satelliten-Querverbindungen innerhalb ihres 35-Milliarden-USD-Architekturprogramms. Kanadische Forschung zur atmosphärischen Verzerrung ergänzt die Programme der Vereinigten Staaten und stärkt gemeinsam den nordamerikanischen Markt für Adaptive Optik.

Asien-Pazifik ist mit einer CAGR von 29,60 % die am schnellsten wachsende Region, da Japans Space Strategy Fund Trägerraketen- und Konstellationsprogramme stimuliert und China optische Nutzlasten für Weltraumlageüberwachungssatelliten ausbaut. Chinas Fernerkundungssektor wird bis 2033 voraussichtlich auf 55–68 Milliarden USD anwachsen, was die Nachfrage nach Präzisionsoptik verstärkt. JAXAs XRISM-Mission validiert Weichröntgensensoren, die auf adaptive Spiegel angewiesen sind, und veranschaulicht die regionale Kompetenz in weltraumgestützter Instrumentierung.

Europas Großapertur-Teleskope und Verteidigungsforschungskonsortien treiben nachhaltige Aufträge an. Die Beschaffungen der ESO für das ELT sichern langfristige Verträge für kontinentale Lieferanten. Südamerika sowie der Nahe Osten & Afrika sind aufstrebend, aber vielversprechend, da lokale Raumfahrtprogramme reifen, jedoch bremsen begrenzte technische Talente und Kapitalbudgets die Einführung im Vergleich zu führenden Regionen. Insgesamt halten diese Dynamiken den Markt für Adaptive Optik auf einem multiregionalen Wachstumspfad ohne übermäßige Abhängigkeit von einer einzigen Geografie.

Wettbewerbslandschaft

Der Markt für Adaptive Optik bleibt mäßig fragmentiert. Große Luft- und Raumfahrtunternehmen verankern kapitalintensive Projekte, während kleinere Unternehmen Nischenanwendungen adressieren. Northrop Grummans Xinetics nutzt drei Jahrzehnte Forschung und Entwicklung, um deformierbare Spiegel, Wellenfrontsensoren und schlüsselfertige Systeme an die NASA und Verteidigungsbehörden zu liefern und einen technologischen Vorsprung zu wahren. Teledynes Übernahme von Qioptiq und anderen optischen Vermögenswerten für 710 Millionen USD erweitert die vertikale Integration in Head-up-Displays und Nachtsichtoptik.

Die Konsolidierung setzt sich fort, da Thorlabs im Januar 2025 Praevium Research übernahm, um VCSEL-Technologie zu sichern, die für die optische Kohärenztomografie entscheidend ist. Auf Halbleiter ausgerichtete Anbieter wie MKS Instruments verbessern prädiktive Steuerungsalgorithmen, um Ansprüche bei Waferinspektionsmöglichkeiten geltend zu machen. KI-zentrierte Start-ups arbeiten mit der Wissenschaft zusammen, um Rückkopplungsschleifen zu verkürzen – ein Ansatz, den größere etablierte Unternehmen durch Partnerschaften und interne Inkubatoren zu übernehmen beginnen.

Der Preiswettbewerb bleibt im Hochpreissegment gedämpft, da Leistungsspezifikationen die Stückkosten überwiegen. Im Bereich Unterhaltungselektronik intensiviert sich jedoch der Kostendruck; MEMS-Lieferanten skalieren die Produktion auf Millionen von Einheiten und fördern so Prozessinnovationen. Die stetige Pipeline von Patenten auf Metaoberflächen-Sensoren, varifokale MEMS und lernbasierte Regler deutet auf ein Marktumfeld für Adaptive Optik hin, in dem intellektuelles Kapital und Lieferkettenflexibilität langfristige Gewinner definieren.

Marktführer im Bereich Adaptive Optik

-

Northrop Grumman Corp.

-

Thorlabs Inc.

-

Boston Micromachines Corp.

-

ALPAO SAS

-

Imagine Optics SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Europäische Südsternwarte beschafft Wellenfrontsensorkameras für Adaptive Optik für das Extremely Large Telescope, was Verträge im Millionenbereich für Lieferanten darstellt, die in der Lage sind, fortschrittliche optische Systeme zu produzieren, die für astronomische Beobachtungen der nächsten Generation unerlässlich sind.

- Mai 2025: MKS Instruments meldet einen Umsatz von 936 Millionen USD im ersten Quartal 2025, angetrieben durch das Wachstum im Halbleiter- und Elektronikverpackungsmarkt, wobei die World Class Optics-Initiative des Unternehmens komplexe Chiparchitekturen adressiert, die Adaptive-Optik-Lösungen mit sub-nanometergenauer Präzision erfordern.

- April 2025: Teledyne Technologies meldet Nettoumsätze von 1,45 Milliarden USD im ersten Quartal 2025 mit rekordverdächtigen Non-GAAP-verwässerten Erträgen, einschließlich 55,6 Millionen USD aus Akquisitionen, insbesondere Qioptiq, was die Fähigkeiten in präzisen optischen Systemen und Anwendungen für Adaptive Optik stärkt.

Berichtsumfang des globalen Marktes für Adaptive Optik

Adaptive Optik ist die Technologie, die zur Verbesserung der Leistung des optischen Ökosystems eingesetzt wird, indem die Auswirkungen eingehender Wellenfrontverzerrungen durch Verformung eines Spiegels minimiert werden, sodass dieser die Verzerrung kompensieren kann. Der Umfang der Studie für den Markt für Adaptive Optik ist auf AO-Systeme beschränkt, die von Anbietern für verschiedene Endnutzerbranchen angeboten werden, unter Berücksichtigung der Arten von Sensortechnologien, auf denen sie basieren. Hardwarekomponenten wie Sensoren und Treiber werden jedoch nicht für die Marktschätzung berücksichtigt.

| Wellenfrontsensoren |

| Deformierbare Spiegel |

| Steuerungssysteme und Software |

| Sonstige (Strahlaufweiter, Kippspiegel) |

| Verteidigung und Sicherheit |

| Medizin und Biowissenschaften |

| Industrielle Fertigung |

| Marken und OEMs der Unterhaltungselektronik |

| Forschung und Wissenschaft |

| Sonstige Endnutzer |

| Astronomie und Weltraumbeobachtung |

| Ophthalmologie / Netzhautbildgebung |

| Laserkommunikation und Gerichtete Energie |

| Halbleiterinspektion und Metrologie |

| AR/VR-Optiktests |

| Sonstige (Mikroskopie, Freiraum-Optik-Forschung und -Entwicklung) |

| MEMS-basierte Deformierbare Spiegel |

| Piezoelektrische (PZT) Deformierbare Spiegel |

| Flüssigkristall-Raumlichmodulatoren |

| Magnetische / Tauchspulenspiegel |

| Sonstige (Hybride und neuartige Aktuierung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Länder des Golfkooperationsrats (GCC) |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Wellenfrontsensoren | |

| Deformierbare Spiegel | ||

| Steuerungssysteme und Software | ||

| Sonstige (Strahlaufweiter, Kippspiegel) | ||

| Nach Endnutzerbranche | Verteidigung und Sicherheit | |

| Medizin und Biowissenschaften | ||

| Industrielle Fertigung | ||

| Marken und OEMs der Unterhaltungselektronik | ||

| Forschung und Wissenschaft | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Astronomie und Weltraumbeobachtung | |

| Ophthalmologie / Netzhautbildgebung | ||

| Laserkommunikation und Gerichtete Energie | ||

| Halbleiterinspektion und Metrologie | ||

| AR/VR-Optiktests | ||

| Sonstige (Mikroskopie, Freiraum-Optik-Forschung und -Entwicklung) | ||

| Nach Technologie | MEMS-basierte Deformierbare Spiegel | |

| Piezoelektrische (PZT) Deformierbare Spiegel | ||

| Flüssigkristall-Raumlichmodulatoren | ||

| Magnetische / Tauchspulenspiegel | ||

| Sonstige (Hybride und neuartige Aktuierung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Länder des Golfkooperationsrats (GCC) | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Adaptive Optik?

Der Markt für Adaptive Optik hat im Jahr 2026 einen Wert von 3,76 Milliarden USD und wird bis 2031 voraussichtlich 12,48 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Steuerungssysteme & Software werden voraussichtlich mit einer CAGR von 30,20 % wachsen, da prädiktive Algorithmen und KI-Tools die Effizienz der Wellenfrontrekonstruktion verbessern.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Strategische Regierungsprogramme wie Japans Space Strategy Fund und Chinas wachsende Satelliten-Trümmerverfolgungsmissionen treiben eine regionale CAGR von 29,60 % an, indem sie großangelegte optische Projekte finanzieren.

Wie beeinflusst die Unterhaltungselektronik die Nachfrage nach Adaptiver Optik?

AR/VR-Headsets und Smartphone-Kameramodule erfordern miniaturisierte Wellenfrontmodulatoren und treiben das Segment Unterhaltungselektronik bis 2031 auf eine CAGR von 31,30 %.

Welche Faktoren schränken eine breitere industrielle Einführung ein?

Hohe Investitionskosten für deformierbare Spiegel mit hoher Aktuatorzahl und ein Mangel an Fachkenntnissen für die Kalibrierung geschlossener Regelkreise in Schwellenmärkten dämpfen das kurzfristige Wachstum.

Welcher Technologietyp wird das höchste Wachstum verzeichnen?

Flüssigkristall-Raumlichmodulatoren werden voraussichtlich mit einer CAGR von 33,00 % wachsen, aufgrund ihrer schlanken Bauform und elektrischen Abstimmbarkeit, die für AR-Smart-Brillen geeignet ist.

Seite zuletzt aktualisiert am: