Marktgröße und Marktanteil für Montagelinien-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

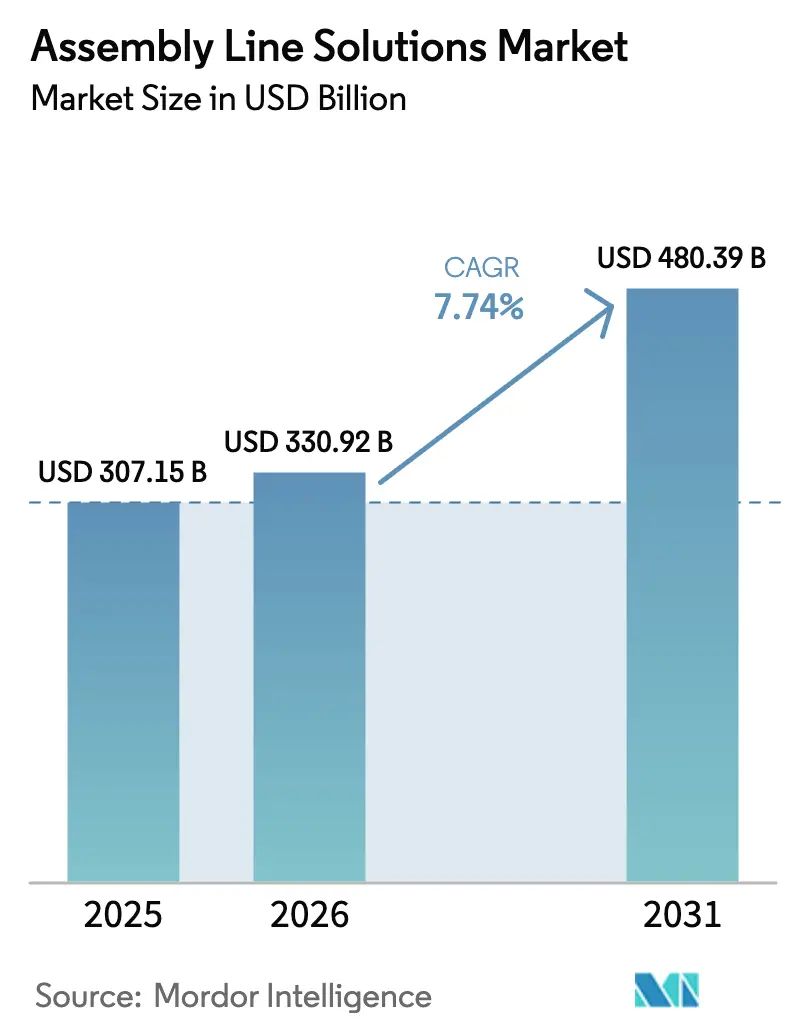

| Marktgröße (2026) | 330.92 Milliarden US-Dollar |

| Marktgröße (2031) | 480.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Montagelinien-Lösungen von Mordor Intelligence

Die globale Marktgröße für Montagelinien-Lösungen wurde im Jahr 2025 auf 307,15 Milliarden USD geschätzt und soll von 330,92 Milliarden USD im Jahr 2026 auf 480,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,74 % während des Prognosezeitraums (2026–2031). Verstärkte Investitionen in Industrie-4.0-Plattformen, anhaltender Fachkräftemangel und die Hinwendung zu Elektrofahrzeugen beschleunigen den Kapitalzufluss in fortschrittliche Montagetechnologien. Halbautomatisierte Konfigurationen dominieren weiterhin die installierten Basen, doch vollautomatisierte, unbemannte Zellen werden am schnellsten eingeführt, da Hersteller eine Rund-um-die-Uhr-Produktivität mit minimaler menschlicher Eingriffsmöglichkeit anstreben. Asien-Pazifik bleibt der wichtigste Wachstumsmotor, da chinesische, indische und ASEAN-Werke die Robotik ausbauen, um der wachsenden Nachfrage in der Elektronik- und Automobilindustrie gerecht zu werden. Steigende Lohnkosten in Nordamerika und Europa verkürzen zudem die Amortisationszeiten für Automatisierungsprojekte, was Hersteller dazu veranlasst, Pilotprojekte für digitale Zwillinge und Flotten autonomer mobiler Roboter auszubauen. Die Wettbewerbsdifferenzierung verlagert sich von Hardwarespezifikationen hin zu softwaregesteuerter Flexibilität, da Anbieter KI, Simulation und vorausschauende Wartung in integrierten Ökosystemen bündeln.

Wichtigste Erkenntnisse des Berichts

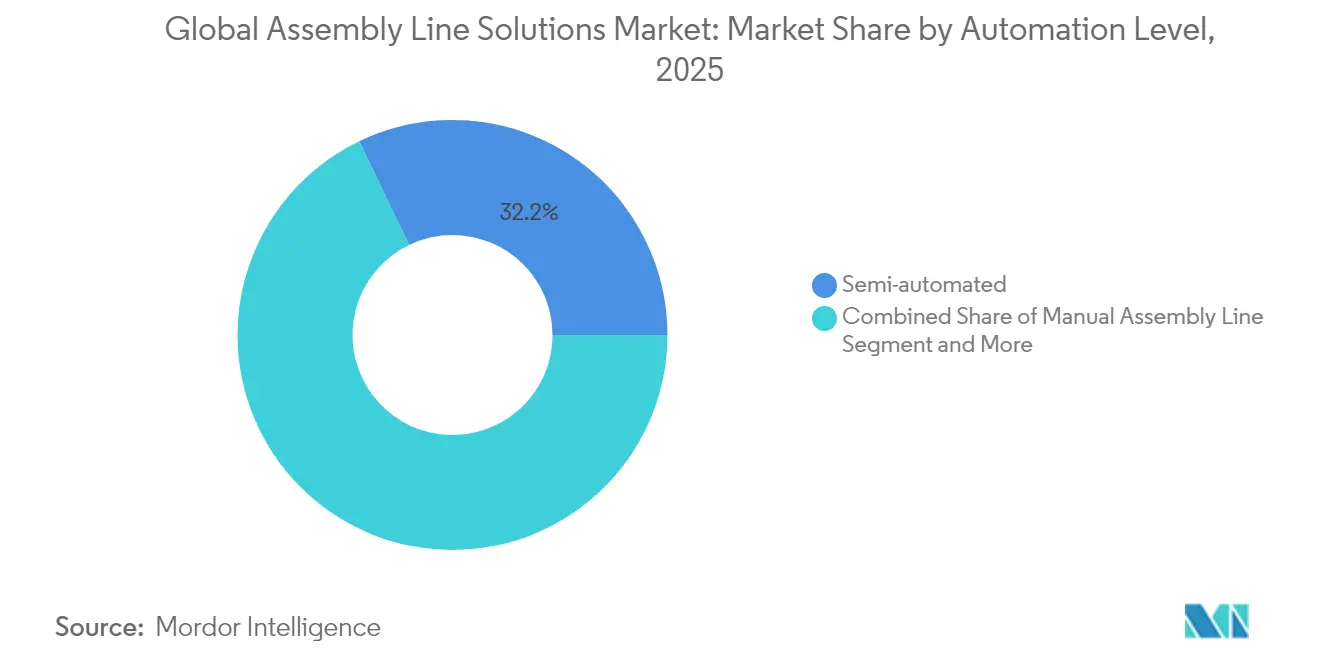

- Nach Automatisierungsgrad entfielen im Jahr 2025 32,15 % des Marktanteils für Montagelinien-Lösungen auf halbautomatisierte Linien; vollautomatisierte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

- Nach Endverbraucherbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 35,06 %, während Elektronik und Halbleiter bis 2031 mit einer CAGR von 10,27 % wachsen sollen.

- Nach Komponente entfielen Robotik und Endeffektoren im Jahr 2025 auf einen Anteil von 32,12 % der Marktgröße für Montagelinien-Lösungen und werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,72 % verzeichnen.

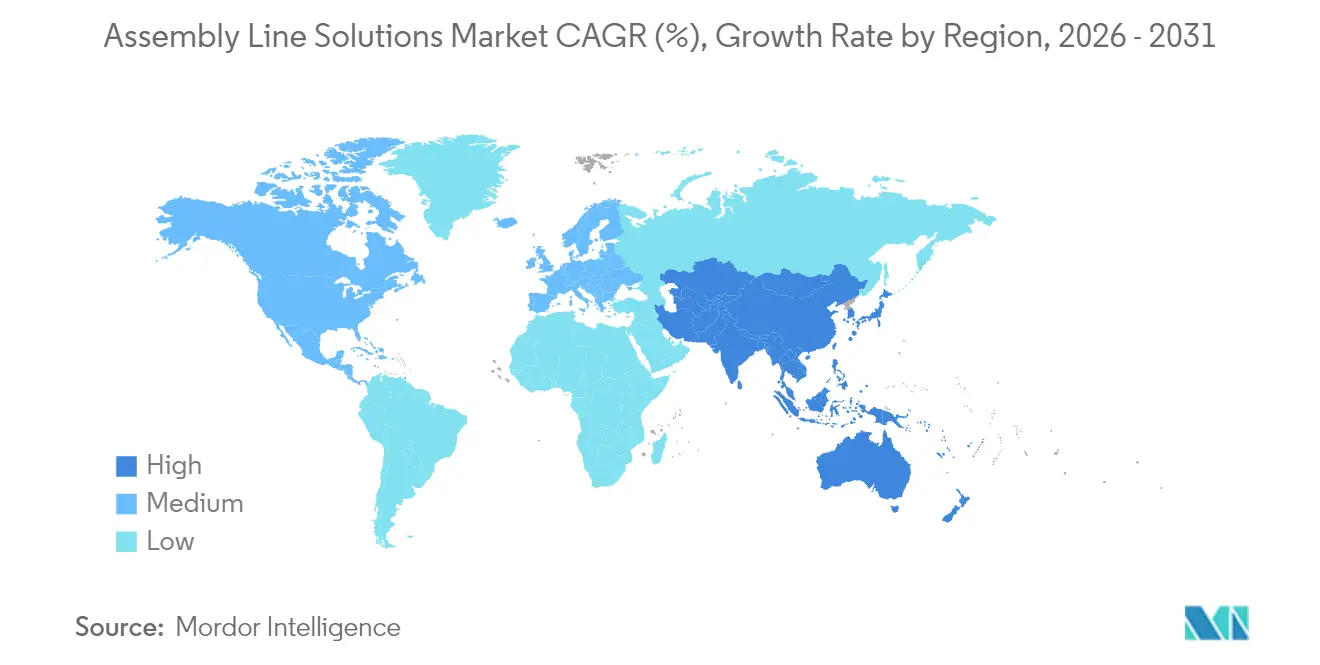

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,94 % der Marktgröße für Montagelinien-Lösungen und verzeichnet bis 2031 eine CAGR von 8,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Montagelinien-Lösungen

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Einführung von Industrie 4.0 & Vorgaben für intelligente Fabriken | +2.1% | Global; APAC führend | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der qualifizierten Fertigung | +1.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Lohninflation als Treiber der Kapitalrendite bei Automatisierungsinvestitionen | +1.5% | Global; entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Hochlauf der Elektrofahrzeugproduktion mit Bedarf an flexiblen Linien | +1.3% | Global; Automobilzentren | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionsanreize für Automatisierung | +0.9% | USA, EU, China | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Mikrokomponenten in der Elektronik | +0.4% | APAC Kernbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Industrie 4.0 und Vorgaben für intelligente Fabriken

Hersteller wechseln von festen Förderbandlayouts zu adaptiven, KI-orchestrierten Arbeitszellen, die auf Echtzeit-Leistungsdaten reagieren. ABBs 150-Millionen-USD-Werk in Shanghai betreibt flexible Produktionszellen mit autonomen Robotern, die Teile ohne menschliche Eingriffe umleiten, was kürzere Umrüstzeiten und eine höhere Linienauslastung ermöglicht. Der Einsatz digitaler Zwillinge nimmt rapide zu; 47 % der Werksleiter bewerten die Technologie als unverzichtbar für den Betrieb im Jahr 2040, da Teams damit Werkzeug-, Abfolge- und Belegschaftsmodelle virtuell testen können, bevor physische Änderungen vorgenommen werden. Visuelle SLAM-Navigation in Kombination mit KI-gesteuerter Wegplanung verwandelt lineare Montagesysteme in dynamische Netzwerke, in denen mobile Roboter Komponenten just-in-time liefern und kleinere Losgrößen ohne Produktivitätseinbußen unterstützen.

Fachkräftemangel in der qualifizierten Fertigung

US-amerikanische Fabriken stehen bis 2030 vor 2,1 Millionen unbesetzten Stellen, ein Defizit, das operative Führungskräfte bereits zu einem beschleunigten Einsatz von Robotik veranlasst[1]Quelle: William A. Strauss, „Arbeitskräftemangel und Kapitalvertiefung in der US-amerikanischen Fertigung”, Federal Reserve Bank of St. Louis Review, stlouisfed.org. Eine Studie der Federal Reserve verknüpft jeden inkrementellen Anstieg von Erwähnungen des Arbeitskräftemangels in Ergebnisberichten mit einem Sprung der Automatisierungsausgaben um 28 Basispunkte, was seit 2021 rund 55 Milliarden USD an zusätzlichen Investitionen entspricht. Unternehmen, die Automatisierung einsetzen, verzeichnen innerhalb von vier Quartalen Produktivitätssteigerungen von 8,9 Basispunkten, während die Bestellungen für Industrieroboter im Jahr 2023 um 14 % gestiegen sind, da Unternehmen darum wetteiferten, ihren Durchsatz zu sichern. Lebensmittel- und Getränkeverarbeiter veranschaulichen den Wandel: 78 % ihrer Automatisierungsprojekte zielen nun explizit auf Lücken im Arbeitskräftebestand ab, und 48 % der Kapitalbudgets sind für Robotik und Bildverarbeitungssysteme vorgesehen.

Lohninflation als Treiber der Kapitalrendite bei Automatisierungsinvestitionen

Steigende Vergütungskosten in entwickelten Volkswirtschaften haben die Gewinnschwellen für automatisierte Montageanlagen gesenkt. Unternehmen, die auf eine Amortisationszeit von zwei Jahren abzielen, stellen fest, dass höhere Löhne die Amortisation um mehrere Monate verkürzen, insbesondere in Kombination mit einer verbesserten Gesamtanlageneffektivität. Planbare Hardware-Leasingmodelle, die häufig als Robotik-als-Dienstleistung strukturiert sind, gewinnen an Bedeutung, da sie Automatisierungskosten in Betriebsausgaben umwandeln und gleichzeitig den Zugang zu den neuesten Software-Updates gewährleisten. Staatliche Regelungen wie der US-amerikanische Steuerabzug nach Abschnitt 179, der Abschreibungen für qualifizierte Ausrüstung von bis zu 1,22 Millionen USD ermöglicht, verbessern die Amortisationsrechnung zusätzlich[2]Quelle: Janet Yellen, „Abzug nach Abschnitt 179: Inflationsanpassungen 2025”, US-Finanzministerium, home.treasury.gov.

Hochlauf der Elektrofahrzeugproduktion mit Bedarf an flexiblen Linien

Die Markteinführung von Elektrofahrzeugen erfordert Montagezellen, die sowohl Verbrennungsmotor- als auch Batterieplattformen verarbeiten können. Fords 2-Milliarden-USD-Hub in Köln führte mehr als 600 Roboter mit KI-basierter Überwachung ein, um die Variabilität beim Antriebsstrang ohne zusätzliche Ausfallzeiten zu bewältigen. Bei Togg in der Türkei produzieren nun 250 Roboter 20 Fahrzeuge pro Stunde in einer einheitlichen Umgebung mit digitalem Zwilling, die von Dürr bereitgestellt wird – ein Beispiel dafür, wie Start-ups Altlasten umgehen und von Anfang an skalieren. Im Jahr 2023 waren mehr als die Hälfte der Automobilaufträge von Dürr mit Batterie-Elektro-Programmen verknüpft, was den Schwung hinter flexiblen, softwaredefiniierten Produktionsarchitekturen verdeutlicht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kapitalintensität und lange ROI-Zyklen | −1.4% | Global; KMU am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Integrationsschwierigkeiten mit Altsystemen und Bestandsanlagen | −1.1% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Mangel an funktionsübergreifenden Fachkräften in Robotik, KI und Systemintegration | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- bedrohungen für vernetzte Produktionsanlagen | −0.6% | Global; kritische Industrien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und lange ROI-Zyklen

Roboter-Arbeitszellen kosten zwischen 175.000 und 400.000 USD, abhängig von Nutzlast und Komplexität. Viele kleine und mittelständische Werke streben eine Amortisationszeit von zwei Jahren bei einer Gesamtanlageneffektivität von 85 % an – eine Hürde, die die Einführung verzögert, wenn die Produktionsvolumina schwanken[3]Quelle: Robert Bach, „Kostenbenchmarks für Roboter-Arbeitszellen bei KMU”, Business Development Bank of Canada (BDC) Forschungsnotiz, bdc.ca. Abonnementbasierte Robotermodelle helfen diesen Unternehmen, ihre Cashflows zu glätten, doch der Bedarf an Linienredesign und Umschulung der Belegschaft hält die Gesamtprojektkosten hoch. Öffentliche Finanzierungen und Steueranreize spielen eine entscheidende Rolle; ohne sie verschieben KMU die vollständige Automatisierung zugunsten schrittweiser Aufrüstungen.

Integrationsschwierigkeiten mit Altsystemen und Bestandsanlagen

Hersteller unterhalten Automatisierungsanlagen im Wert von 2,65 Billionen USD, deren proprietäre Schnittstellen einem nahtlosen Datenaustausch widerstehen. Die Anbindung solcher Geräte an moderne IoT-Frameworks erfordert individuelle Middleware und spezialisierte Ingenieursfähigkeiten, die knapp sind. Das Open Process Automation Forum arbeitet an O-PAS-Interoperabilitätsstandards, und Pilotprojekte bei ExxonMobil und BASF zeigen, dass Multi-Anbieter-Architekturen die Aufrüstungskosten senken können[4]Quelle: Linda Freeman, „Standards für offene Prozessautomatisierung gewinnen an Bedeutung”, Open Process Automation Forum Weißbuch, opaforum.org. Solange jedoch universelle Protokolle nicht ausgereift sind, bleibt die Integration ein Hindernis für Projektzeitpläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Übergang von hybriden zu unbemannten Arbeitsabläufen

Halbautomatisierte Linien hielten im Jahr 2025 einen Marktanteil von 32,15 % im Markt für Montagelinien-Lösungen, da Hersteller manuelle Geschicklichkeit mit robotischer Wiederholgenauigkeit verbanden, um Kosten und Flexibilität in Einklang zu bringen. Gemischte Arbeitszellen verwenden häufig kollaborative Roboter, die Mitarbeiter in Zyklen von weniger als 10 Sekunden beladen – ein pragmatischer Weg zu höherem Durchsatz ohne vollständige Layoutumstrukturierungen. Die Marktgröße für Montagelinien-Lösungen für vollautomatisierte Konfigurationen steigt rasch an, unterstützt durch eine CAGR von 10,34 %, die jede andere Durchsatzstrategie übertrifft. Xiaomis Werk in Peking veranschaulicht diese Entwicklung: 11 Linien laufen für Kernprozesse vollständig unbeaufsichtigt und erreichen Zykluszeiten von drei Sekunden, indem KI-Systeme die Wegplanung in Echtzeit optimieren. Manuelle Montage bleibt für Nischen-SKUs oder empfindliche Komponenten unverzichtbar, doch 87 % der Werke führen mindestens eine Station noch manuell durch, was zeigt, dass der Übergang schrittweise und nicht abrupt erfolgen wird.

Hersteller führen Automatisierung typischerweise phasenweise ein, um den ROI bei unkomplizierten, hochfrequenten Aufgaben zu validieren, bevor sie zur systemweiten Autonomie übergehen. Cobots dienen als Übergangswerkzeuge, indem sie den Raum sicher mit Technikern teilen, die Angst vor Jobverlust mindern und den Arbeitsmarkt für höherwertige Programmieraufgaben erweitern. Mit der Reife der Softwaresteuerung wird die Marktgröße für Montagelinien-Lösungen für vollautomatisierte Module weiter wachsen, da Werke modulare Greifer und Werkzeuge mit minimalen Ausfallzeiten tauschen können. Unternehmen, die von Anfang an Datenanalysen beherrschen, reduzieren die Zyklusvariation um zweistellige Prozentwerte, was die Korrelation zwischen robusten IT-Grundlagen und erfolgreicher Automatisierungsskalierung unterstreicht.

Nach Endverbraucherbranche: Automobilindustrie dominiert, während Elektronik beschleunigt

Automobilhersteller kontrollierten nach Jahrzehnten der Vorreiterrolle beim robotischen Schweißen, Lackieren und Endmontage im Jahr 2025 einen Umsatzanteil von 35,06 %. Die Kapitalallokation hat sich erhöht, da die Montage elektrischer Antriebsstränge neue Verfahren zum Verbinden, Abdichten und Prüfen von Batterien erfordert, die menschliche Bediener nicht mit der erforderlichen Geschwindigkeit replizieren können. Elektronik- und Halbleiterwerke verzeichnen jedoch die schnellste CAGR von 10,27 %, da Smartphones, Wearables und Automotive-Chips für mehr als 90 % der Leiterplattenbestückungen auf die Oberflächenmontagetechnik angewiesen sind. Diese ultradichten Platinen benötigen bildgestützte Pick-and-Place-Systeme mit einer Genauigkeit im Submikrometer-Bereich, was die Nachfrage nach hochwertigen Zuführgeräten und Reflow-Öfen ankurbelt.

Konsumgüterlinien automatisieren, um einheitliche Qualität zu gewährleisten, während Pharma- und Gesundheitshersteller Isolations- und Sterilrobotik einsetzen, um strenge Kontaminationsgrenzwerte einzuhalten. Lebensmittel- und Getränkehersteller, die traditionell langsamer bei der Automatisierung sind, weisen nun 48 % ihrer Kapitalausgaben für robotische Palettierung, Kartonierung und Inline-Inspektionsmodule auf. Dieser Wandel wird durch strenge Hygienevorschriften und den Mangel an Arbeitskräften verstärkt, die bereit sind, repetitive Schichten in kalten oder feuchten Räumen zu arbeiten. Die Entwicklung jeder Branche unterstreicht eine gemeinsame Botschaft: Linienflexibilität, Datentransparenz und Hygienekonformität werden die nächste Phase des Marktes für Montagelinien-Lösungen bestimmen.

Nach Komponente: Robotik und Endeffektoren im Zentrum der Investitionsrechnung

Robotik und Endeffektoren erzielten im Jahr 2025 mit 32,12 % den größten Umsatzanteil, was ihre zentrale Rolle beim automatisierten Durchsatz widerspiegelt. Die Nische wächst mit einer CAGR von 10,72 % auch am schnellsten, da Greifervarianten, Kraft-Drehmoment-Sensorik und KI-Algorithmen neue Anwendungsfälle wie das Stapeln von Batterien und den Präzisionstransfer empfindlicher Halbleiter-Dies erschließen. Ermöglichende Technologien stärken dieses Wachstum; der globale Markt für Robotersensoren soll von 1,9 Milliarden USD im Jahr 2023 auf 4,9 Milliarden USD im Jahr 2033 wachsen, angeführt von Drehmomentsensoren, die sich im betrachteten Zeitraum mehr als verdoppeln. Fördersysteme und Transfersysteme entwickeln sich von festen Pfaden zu Plug-and-Play-Magnetshuttles, die Träger dynamisch umleiten und so Werkzeugumrüstzeiten minimieren.

Sensoren und Vision-Module sind durch eingebettete KI intelligenter geworden, die Defekte früher erkennt und Korrekturschleifen an Bewegungsregler weitergibt. Die Intelligenzschicht liegt in Steuerungen und Softwarepaketen, die nun den Teilefluss und den Energieverbrauch autonom optimieren und Ausfallzeiten um zweistellige Prozentwerte reduzieren. Schließlich erweitern sich Sicherheits- und Ergonomiemodule mit Laserscannern, Lichtvorhängen und sicheren Bewegungsantrieben, die eine engere Mensch-Roboter-Zusammenarbeit ohne physische Schutzgitter ermöglichen. All diese Innovationen sind entscheidend für die Erschließung erheblicher Produktivitätsgewinne im Markt für Montagelinien-Lösungen.

Geografieanalyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 43,94 %, angetrieben durch Chinas Ökosystem für Industrieroboter im Wert von 6,6 Milliarden USD, das sowohl inländische Fabriken als auch die Exportnachfrage bedient. Die CAGR der Region von 8,11 % bis 2031 ist in aggressiven politischen Anreizen, niedrigen Roboterpreisen und einer umfangreichen Pipeline an Elektronik- und Batterieprojekten verankert. China macht 52 % der weltweiten Roboterinstallationen aus, und heimische Akteure wie Midea Group und Estun Automation fordern internationale Marktführer bei Preisen und Kundendienst heraus, insbesondere in Fertigungsclustern der zweiten Reihe. Indien und ASEAN-Länder folgen diesem Beispiel: Die Philippinen streben bis 2028 zusätzlich 128.000 Techniker an, um ihre Halbleiterexpansion zu unterstützen, was fruchtbaren Boden für schrittweise Roboterlieferungen signalisiert.

Nordamerika verzeichnete im Jahr 2023 44.303 Bestellungen für Industrieroboter, ein Anstieg von 12 %, angetrieben durch Investitionen in Elektrofahrzeug-Antriebsstränge und eine Erholung der Elektronikmontage. Bundessteuervergünstigungen und landesweite Pakete, wie der 827-Millionen-USD-Anreiz von Illinois für Rivian, beschleunigen die Marktdurchdringung. Die Vereinigten Staaten erleben auch regionale Programme wie North Dakotas Automate-ND-Förderung, die 5 Millionen USD in 18 Fabrikprojekte kanalisiert, und verdeutlicht, wie lokale Finanzierung bundesweite Maßnahmen ergänzt. Die europäische Nachfrage ist langsamer, da Energiekosten, Inflation und Deindustrialisierung die Kapitalbudgets belasten. Der InvestAI-Fonds der Europäischen Union in Höhe von 200 Milliarden EUR zielt darauf ab, diesen Trend umzukehren, indem vier KI-Gigafabriken aufgebaut werden, die prädiktive Analysen und autonome Produktionssysteme in Automobil-Lieferketten einweben.

Im Nahen Osten und Afrika ist die Automatisierungsnachfrage an die Diversifizierung der Petrochemie und die Lokalisierung von Konsumgütern geknüpft, doch Lieferkettenengpässe und Qualifikationsdefizite halten die Durchdringung unter dem globalen Durchschnitt. Die lateinamerikanische Akzeptanz bleibt bescheiden, obwohl Automobilcluster in Mexiko und Brasilien kollaborative Roboter testen, um Währungsvolatilität und Lohninflation auszugleichen. Die einzigartige Mischung aus Politik, Arbeitskräfteverfügbarkeit und Energiepreisen in jeder Region wird die lokalen Entwicklungen prägen, doch der globale Markt für Montagelinien-Lösungen dreht sich weiterhin um die Skalenvorteile von Asien-Pazifik und die Technologietiefe Nordamerikas.

Regulatorisches Umfeld

Sicherheits-, Konformitäts- und Dokumentationsanforderungen prägen weiterhin, wie Fertigungslinienlösungen in verschiedenen Regionen konzipiert und eingesetzt werden. In Europa ersetzt die Verordnung (EU) 2023/1230 (Maschinenverordnung) die Richtlinie 2006/42/EG und aktualisiert die grundlegenden Gesundheits- und Sicherheitsanforderungen für Maschinen, die auf dem EU-Markt in Verkehr gebracht werden, mit vollständiger Anwendung ab dem 20. Januar 2027. Dieser Wandel erhöht die Bedeutung einer frühzeitigen Risikobewertung, der Bereitstellung technischer Unterlagen und der Planung von Konformitätsbewertungsverfahren durch Dritte für definierte Hochrisikomaschinen über benannte Stellen.

Auch die Normungsarbeit strafft, wie Hersteller digitalisierte Montagesysteme strukturieren und validieren. ISO 23247-5:2026 (veröffentlicht am 24. Juni 2026) und ISO 23247-6:2026 (veröffentlicht im Juli 2026) formalisieren Elemente des Digital-Twin-Rahmenwerks für die Fertigung und unterstützen einheitlichere Definitionen des digitalen Fadens, Interoperabilität und Kommunikation zwischen Linienausrüstung und Softwareebenen. Auf der Handelsseite passten die Vereinigten Staaten die Zollregelungen gemäß Section 232 mit Wirkung zum 8. Juni 2026 an und erhoben einen Wertzoll von 50 % auf Aluminium-, Stahl- und Kupferprodukte sowie 25 % auf bestimmte Derivate, während für stationäre Industriemaschinen und Energieanlagen vorübergehend ein reduzierter Zollsatz von 15 % galt. Dies bringt zusätzliche Kosten- und Beschaffungsüberlegungen für Ausrüstungshersteller und Integratoren mit metallintensiven Stücklisten mit sich.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fertigungslinienlösungen umfasst OEMs für Roboter- und Bewegungskomponenten, Sensor- und Bildverarbeitungslieferanten sowie Anbieter von Steuerungen und Software (einschließlich MES-, SCADA-, Simulations- und Digital-Twin-Angeboten). Systemintegratoren und Aftermarket-Servicepartner spielen ebenfalls eine Rolle bei der Aufrechterhaltung der Betriebszeit durch Ersatzteile, Fernüberwachung und Feldtechnik. Die vorgelagerte Abhängigkeit von Metallverarbeitung und elektromechanischen Komponenten macht die Kette anfällig für Zollpolitik und Schwankungen der Lieferzeiten, während nachgelagerte Käufer zunehmend vollständige, validierte Workcells beschaffen, die Sicherheit, Software und Leistungsabnahme in schlüsselfertigen Lieferumfängen bündeln.

Partnerschaftsgetriebene Integration steht zunehmend im Mittelpunkt der Wertschöpfung von Anbietern, wobei Engineering-Zyklen durch vorintegrierte Plattformen verkürzt werden. Im April 2026 erweiterten Flex und Teradyne Robotics eine langjährige Partnerschaft, um intelligente Automatisierung über die globale Präsenz von Flex hinweg zu standardisieren, indem sie Komponentenfertigung mit Implementierungen von Universal Robots und Mobile Industrial Robots Lösungen kombinierten. Im Mai 2026 gaben Omron Robotics und Comau eine strategische Partnerschaft bekannt, um Robotik, Steuerungen und Software zu kombinieren und damit eine schnellere Einführung industrieller Automatisierung zu ermöglichen, einschließlich Elektronik und Halbleiter, während Vention im Juni 2026 die Zusammenarbeit mit FANUC America ausweitete, um FANUC-Roboter in die KI-gestützte Automatisierungsplattform von Vention mit Digital Twin und modularen Automatisierungselementen zu integrieren. Diese Schritte deuten auf eine Verschiebung der Wertschöpfungskette hin zu Ökosystem-Interoperabilität und softwaredefinierter Inbetriebnahme, bei der Integratoren und Plattformanbieter durch Anwendungsengineering, Validierung und Lifecycle-Services mehr Anteile gewinnen als durch eigenständige Hardware-Margen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiviert sich. Branchenpfeiler wie ABB, Siemens und KUKA haben bei der KI-Integration und softwarezentrierten Differenzierung verdoppelt, um agilen Start-ups, die Cloud-native Architekturen nutzen, voraus zu bleiben. ABB schloss den Kauf von Sevensense für KI-gestützte 3D-Navigation ab und kündigte einen Plan zur Abspaltung seiner Robotiksparte mit einem Umsatz von 2,3 Milliarden USD an, um den strategischen Fokus zu schärfen. Siemens wiederum kaufte Altair Engineering, um simulationsgestützte digitale Zwillinge tiefer in seinen Automatisierungs-Stack zu integrieren. KUKA hat sein mobiles Robotersortiment erweitert und engere Verbindungen zwischen seinem KR-C5-Controller und Edge-Analytics-Suiten geknüpft.

Spezialisten treten mit vertikalem Fachwissen auf den Markt. Hitachi übernahm MA Micro Automation, um seinen Fußabdruck in der Medizintechnik zu vertiefen, während Pacteons Übernahme von Descon Integrated Conveyor Solutions seine Fördersystemkompetenz im Lebensmittel- und Getränkebereich stärkt. Robotik-als-Dienstleistung-Modelle gestalten Erlösströme um: Abonnementangebote von Unternehmen wie Lucid Bots bieten kleineren Kunden Zugang zu autonomen Reinigungs- und Handhabungsrobotern ohne hohe Kapitalausgaben und fördern so dauerhaftere Anbieterbeziehungen. Lokale Marktführer in China, die durch provinzielle Anreize unterstützt werden, gewinnen Marktanteile, indem sie Roboter, Fördersysteme und MES-Software zu Preisen bündeln, mit denen globale Marken nur schwer mithalten können.

Software-Ökosysteme sind das neue Schlachtfeld. ABBs globale Start-up-Challenge lädt frühphasige Unternehmen ein, KI-Algorithmen auf Basis seiner offenen API zu entwickeln und so externe Innovationspipelines zu katalysieren. Siemens' Xcelerator-Marktplatz bündelt unterdessen Simulation, SPS-Code und Wartungsanalysen in einem Abonnement und bindet Kunden an langfristige Lizenzen. Das Ergebnis ist eine Wettbewerbsarena, in der Hardware-Margen erodieren, während wiederkehrende Softwareeinnahmen und domänenspezifisches Fachwissen das Premium gebieten.

Marktführer der Montagelinien-Lösungen-Branche

ACRO Automation Systems, Inc.

Hochrainer GmbH

JR Automation

Central Machines, Inc.

Totally Automated Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf softwaredefinierte Flexibilität und schnellere Inbetriebnahme für Multi-Modell-Produktion, insbesondere dort, wo Elektrofahrzeugumstellungen und High-Mix-Elektronik die Umrüstfrequenz erhöhen. OEM- und Integrator-Roadmaps kombinieren zunehmend Robotik und Endeffektoren mit Orchestrierungssoftware, die AMRs, feste Roboter und Digital Twins in einer einzigen Betriebsebene vereint. Ein konkretes Beispiel ist die Einführung der KUKA Automation Management Platform (AMP) im März 2026, die als Softwareebene zur Koordination von KI-Agenten, Industrierobotern, AMRs und Digital Twins innerhalb der Automobilproduktion positioniert wird und der Nachfrage nach herstellerübergreifender Koordination und schneller Linienrekonfiguration entspricht.

Große namentlich genannte Kapazitätsinvestitionen schaffen auch Raum für komplette Fertigungslinienpakete, die über Roboter hinausgehen und Förder- und Transfersysteme, Sicherheitsmodule, Steuerungen und Simulationsdienste umfassen. Im Juli 2026 gab Toyota Motor North America eine Erweiterung seines Fertigungscampus in San Antonio, Texas im Wert von 3,6 Milliarden USD bekannt, um eine zweite Fahrzeugmontagelinie für die Herstellung des Tacoma neben dem Tundra und Sequoia hinzuzufügen, mit Fertigstellung bis 2030. Programme wie dieses erweitern den adressierbaren Umfang auf durchgängiges Linien-Engineering, virtuelle Inbetriebnahme und Lifecycle-Support, und Lokalisierungsbemühungen unterstützen die Nachfrage nach Lieferantenökosystemen, die konforme Ausrüstung, Integrationsexpertise und regionale Servicepräsenz liefern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Toyota Motor North America gab eine Erweiterung seines Fertigungscampus in San Antonio, Texas im Wert von 3,6 Milliarden USD bekannt, um eine zweite Fahrzeugmontagelinie für die Tacoma-Produktion neben den bestehenden Modellen hinzuzufügen. Das Projekt erweitert die kurzfristige Pipeline für komplette Fertigungslinienlösungen, einschließlich flexibler Karosserie- und Endmontagesysteme, Steuerungen und virtueller Validierung zur Unterstützung von Multi-Modell-Fertigung.

- April 2026: Flex und Teradyne Robotics erweiterten eine langjährige Fertigungspartnerschaft, um intelligente Automatisierung über die globale Präsenz von Flex hinweg zu standardisieren, indem sie die Fertigungsfähigkeiten von Flex mit Implementierungen von Universal Robots und Mobile Industrial Robots Lösungen kombinierten. Die Vereinbarung unterstützt eine höhere Verfügbarkeit integrierter Roboter- und AMR-Lösungen im großen Volumen und stärkt die plattformgeführte Beschaffung für globale Montageabläufe.

- April 2025: ABB gab Pläne bekannt, seine Robotikabteilung, die 2024 einen Umsatz von 2,3 Milliarden USD verzeichnete, abzuspalten, um den Kundenfokus zu schärfen und gleichzeitig sein Automatisierungsökosystem weiter auszubauen. Dieser Schritt signalisiert eine stärkere strategische Betonung von Robotik- und Softwareintegration und beeinflusst, wie große Anbieter Roboter, Navigation und digitale Fähigkeiten in Angeboten für Fertigungslinienlösungen bündeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Fertigungslinienlösungen die Ausrüstung, Systeme und Integrationsarbeiten, die zur Konzeption, zum Bau, zur Aufrüstung und zum Betrieb von Fertigungslinien verwendet werden, die Fertigungsschritte in einer festen Abfolge abschließen. Wir bemessen ihn wertmäßig über die wichtigsten Endverbraucherbranchen und Regionen hinweg.

Ausgeschlossene Bereiche: Wir schließen den eigenständigen Bau von Fabrikgebäuden, allgemeines IT-Outsourcing und Aftermarket-Verbrauchsmaterialien aus, die die Fähigkeiten der Fertigungslinie nicht wesentlich verändern.

Übersicht der Segmentierung

- Nach Automatisierungsgrad

- Manuelle Montagelinien

- Halbautomatisierte Montagelinien

- Vollautomatisierte Montagelinien

- Nach Endverbraucherbranche

- Automobilindustrie

- Elektronik & Halbleiter

- Konsumgüter

- Pharmazie & Gesundheitswesen

- Lebensmittel & Getränke

- Sonstige Branchen (allgemeine Fertigung, Luft- und Raumfahrt usw.)

- Nach Komponente

- Robotik & Endeffektoren

- Fördersysteme & Transfersysteme

- Sensoren & Vision-Systeme

- Steuerungen & Software

- Sicherheits- und Ergonomiemodule

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung bildete die faktische Grundlage dafür, wo Fertigungslinien gebaut und modernisiert werden und was dies für die Nachfrage nach Lösungen bedeutet. Wir stützten uns auf öffentliche und offizielle Quellen wie UN Comtrade für Handelsströme im Bereich Maschinen und Automatisierung, die Weltbank und den IWF für makroökonomische und industrielle Indikatoren sowie Veröffentlichungen der International Federation of Robotics für Hinweise zu Roboterinstallationen und -dichte.

Zur weiteren Fundierung verwiesen wir auch auf OECD-Fertigungsindikatoren und nationale Statistikämter für Produktionsindizes und nutzten Patentdatenbanken, um zu erkennen, wo sich Themen der Linienautomatisierung intensivieren. Darüber hinaus prüften wir Unternehmensberichte, Investorenpräsentationen, Produktbroschüren und glaubwürdige Presseberichterstattung, um zu verstehen, was in ein Fertigungslinienprojekt einfließt und wie sich die Preisgestaltung tendenziell entwickelt. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten, Patentrecherchen sowie ausgewählte Import- und Exportprüfungen auf Sendungsebene zur Unterstützung der Kreuzvalidierung, wenn öffentliche Daten dünn waren. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu überprüfen, was die Sekundärdaten nahelegten, insbesondere im Hinblick darauf, wie Käufer eine Fertigungslinienlösung von angrenzenden Automatisierungsausgaben unterscheiden. Wir befragten Linienbauer, Automatisierungsspezialisten, Komponentenlieferanten sowie Anlagenengineering- und Betriebsleiter in Amerika, EMEA und APAC, um den Zeitpunkt der Einführung, typische Projektbündelung und das praktische Tempo von Aufrüstungen zu validieren.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 21 % | APAC: 44 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 25 % |

Marktbemessung und Prognose

Die Bemessung erfolgte nach einer Top-Down- und Bottom-Up-Logik, bei der Fertigungsaktivität und Signale zur Automatisierungseinführung zunächst in einen Nachfragepool für Fertigungslinienprojekte nach Region und Endverbraucherbranche übersetzt wurden. Anschließend haben wir diesen Nachfragepool mit selektiven Bottom-Up-Näherungen abgestimmt, wobei wir stichprobenartige Projektökonomien (typische Wertspannen von Linien), Komponentenmix-Logik (z. B. den Anteil von Robotik und Endeffektoren innerhalb einer Linie) und in Interviews geteilte Kanalprüfungen verwendeten, um die Gesamtsummen bei Bedarf anzupassen.

Das Modell verwendet praktische Eingaben, die überprüft und aktualisiert werden können, darunter Trends in der Fertigungsproduktion, Intensität der Roboterinstallation, Automobilproduktion und Modellwechselzyklen, Investitionsstimmung für Fabriken sowie die Verschiebung des Mixes von manuellen zu teilautomatisierten und vollautomatisierten Linien. Wo Datenlücken bestanden, insbesondere bei kleineren Projekten und Mischnutzungslinien, wandten wir konservative Annahmen an, die durch Rückmeldungen von Integratoren und auf Anlagenebene validiert wurden, und prüften diese anschließend auf Plausibilität anhand von Handels- und Patentsignalen.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung, sodass das Wachstum mit Variablen wie den Aussichten der Industrieproduktion, der Dynamik der Automatisierungsdurchdringung und den Investitionszyklen der Branche verknüpft wurde. Der endgültige Prognosepfad wurde erst akzeptiert, nachdem die primären Befragten bestätigt hatten, dass Einführungs- und Aufrüstungszeitpunkte mit den tatsächlichen Vorlaufzeiten und dem Budgetierungsverhalten vor Ort übereinstimmten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch eine Reihe von Kreuzprüfungen, die nach Unstimmigkeiten suchen, bevor die endgültige Freigabe erfolgt. Wir verglichen die modellierten Ergebnisse mit unabhängigen Signalen wie Robotik-Einführungsmustern, der Richtung des Maschinenhandels und der Entwicklung der Fertigungsproduktion und untersuchten dann alle Ausreißer auf Regions- und Endverbraucherebene. Wenn die Abweichung schwer zu erklären war, wurden die Annahmen überarbeitet und gezielte Nachkontakte durchgeführt, um zu klären, was die Diskrepanz verursachte.

Jeder Bericht durchläuft mehrstufige Analystenprüfungen, damit die Berechnungslogik, die Einheitenbehandlung und die Währungsbehandlung über den historischen Zeitraum und den Prognosezeitraum hinweg konsistent bleiben. Aktualisierungen erfolgen in einem jährlichen Aktualisierungszyklus, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse die Fabrikinvestitionen oder die Verfügbarkeit der Lieferungen beeinträchtigen. Vor der Lieferung werden die neuesten Daten erneut überprüft, damit Kunden eine aktuelle Sicht und nicht eine ältere Momentaufnahme erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den globalen Markt für Fertigungslinienlösungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fertigungslinienlösungen können weit voneinander abweichen, da jede Quelle den Umfang unterschiedlich definiert und dann ihre eigenen Annahmen darüber anwendet, was ein Linienprojekt umfasst. Unterschiede ergeben sich auch aus dem verwendeten Zeitfenster, dem Zeitpunkt der Währungsumrechnung und der Geschwindigkeit, mit der die Schätzungen nach Verschiebungen der Investitionszyklen aktualisiert werden.

Trends bei Roboterinstallationen, die Richtung des Maschinenhandels und die beobachtete Mixverschiebung hin zu teilautomatisierten und vollautomatisierten Linien sind die Belegprüfungen, die Mordor Intelligence an Bau- und Aufrüstungsprojekte von Fertigungslinien binden, anstatt breitere Ausgaben für Fabrikautomatisierung zu zählen. Lücken zeigen sich üblicherweise, wenn angrenzende Posten einbezogen werden, wie z. B. anlagenweite Softwareebenen, allgemeine Industriesteuerungen oder Dienstleistungen, die nicht spezifisch für Linienbau, Inbetriebnahme und Modernisierungsaktivitäten sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 330,92 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 360,00 Mrd. USD (2026) | Diese Zahl scheint breitere Ebenen der Fabrikautomatisierung und der digitalen Fertigung in Linienlösungen einzubeziehen, was die Gesamtsumme über den spezifischen Projektwert der Fertigungslinie hinaus erhöht. |

| Branchenverband B | 295,00 Mrd. USD (2026) | Diese Schätzung tendiert dazu, ausschließlich Ausrüstungszahlen zu betonen, und gewichtet möglicherweise Integrations-, Inbetriebnahme- und Aufrüstungsaktivitäten unter, die üblicherweise als Teil von Fertigungslinienprojekten erworben werden. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung dadurch erklären lässt, was innerhalb einer Fertigungslinienlösung gezählt wird und wie Integration und Dienstleistungen behandelt werden. Indem die Bemessung mit wiederholbaren Nachfragesignalen und käuferbestätigten Einbeziehungen verknüpft bleibt, bleiben die Ergebnisse leichter zu überprüfen und an veränderte Bedingungen anzupassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Montagelinien-Lösungen?

Der Markt beläuft sich im Jahr 2026 auf 330,92 Milliarden USD und soll bis 2031 480,39 Milliarden USD erreichen.

Welcher Automatisierungsgrad wächst am schnellsten?

Vollautomatisierte Systeme verzeichnen die schnellste Akzeptanz und wachsen mit einer CAGR von 10,34 %, da Hersteller auf unbemannte Betriebsabläufe abzielen.

Was sind die größten Herausforderungen für kleine Hersteller?

Hoher Kapitalbedarf, komplexe Integration von Altsystemen und begrenzte Fachkräfte im Bereich Robotik verlängern ROI-Zyklen und verlangsamen die Einführung.

Wie differenzieren sich Anbieter in einem gesättigten Markt?

Führende Anbieter konzentrieren sich auf KI-gestützte Software, Integration digitaler Zwillinge und abonnementbasierte Robotik-als-Dienstleistung-Modelle, um wiederkehrende Einnahmen und Kundentreue aufzubauen.

Seite zuletzt aktualisiert am: