Lastbank-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 327.2 Millionen US-Dollar |

| Marktgröße (2031) | 418.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

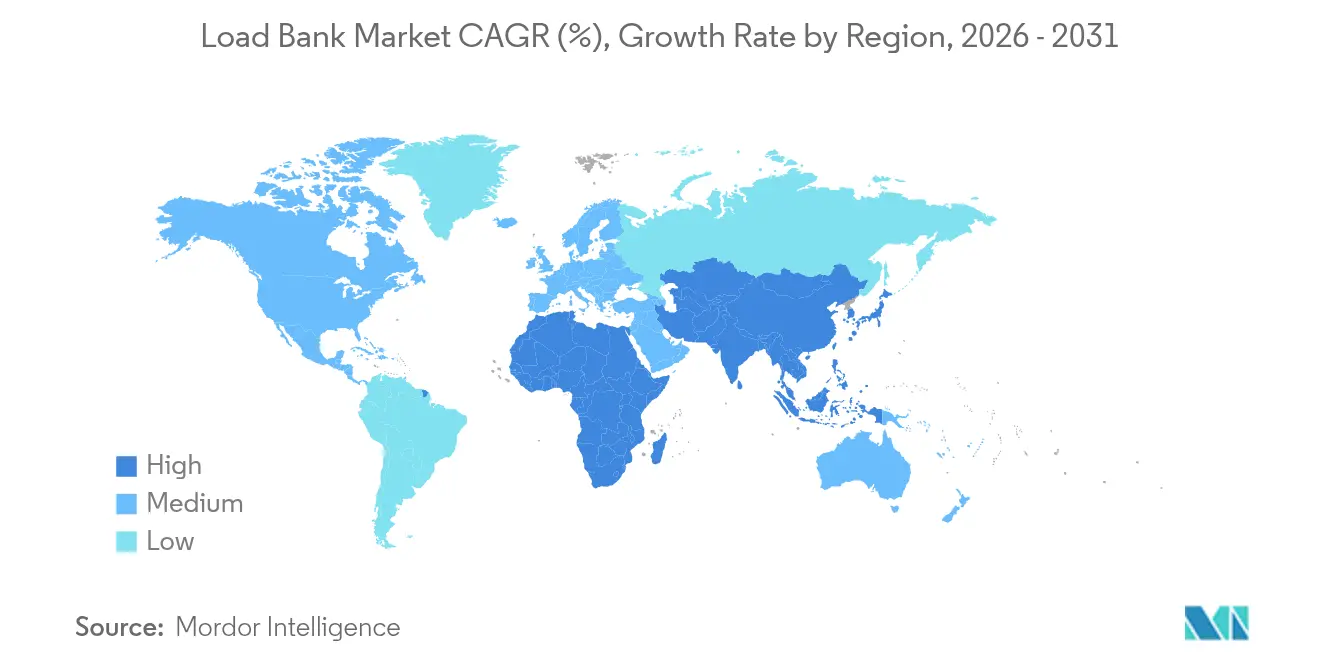

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

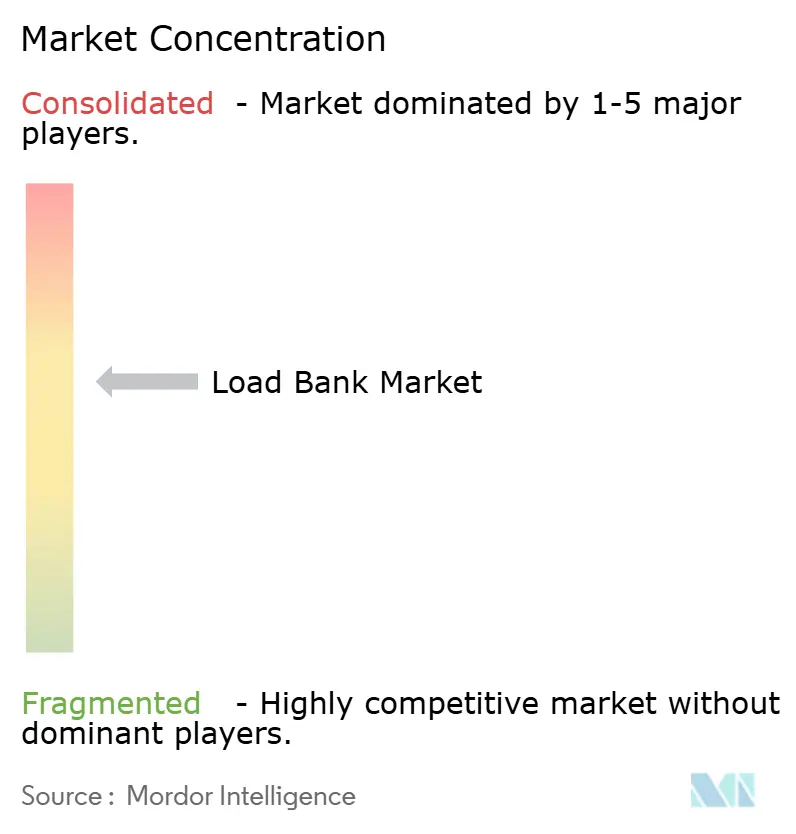

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lastbank-Marktanalyse von Mordor Intelligence

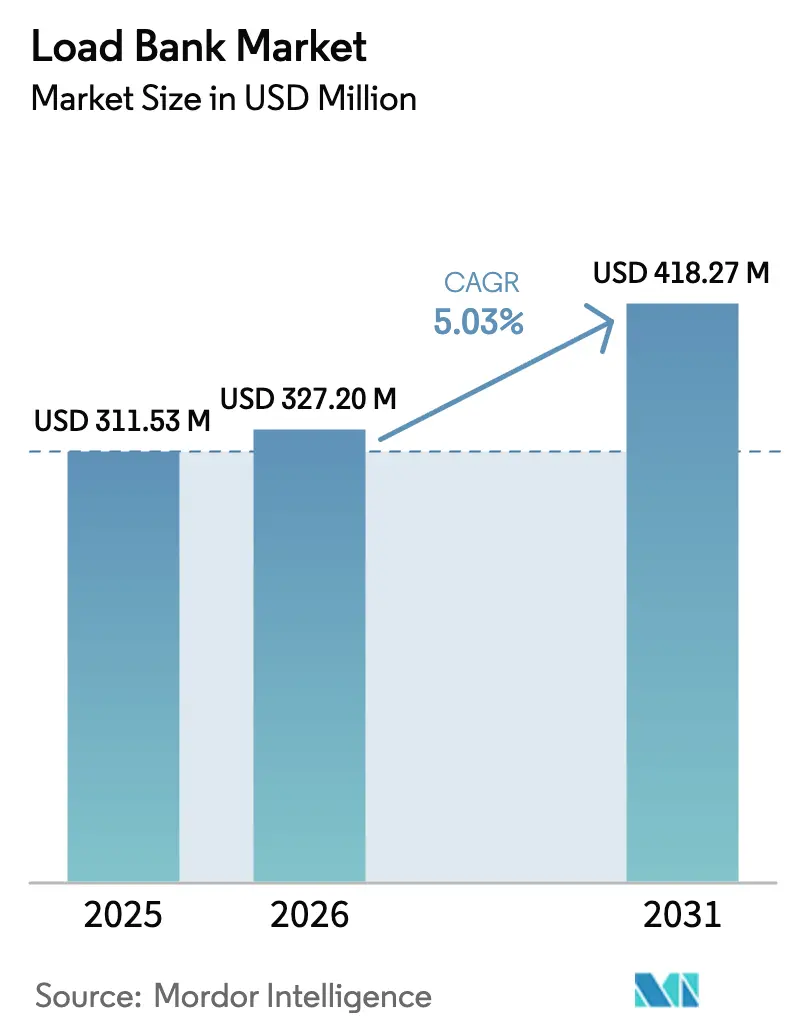

Die Lastbank-Marktgröße im Jahr 2026 wird auf 327,2 Millionen USD geschätzt, ausgehend vom Wert 2025 von 311,53 Millionen USD, mit Prognosen für 2031 von 418,27 Millionen USD, was einem Wachstum von 5,03 % CAGR über 2026–2031 entspricht.

Der Schwung geht von hyperscaligen Rechenzentrumsausbauten, erneuerbaren Energienetzen, die eine Stabilitätsvalidierung erfordern, sowie strengeren Leistungsvorgaben für unternehmenskritische Einrichtungen aus. Rechenzentrumsbetreiber erhöhen die Benchmarks für die Leistungsdichte, was mehrstufige Validierungen erforderlich macht und die Mietmöglichkeiten für Lastbank-Dienstleister erweitert. Die Integration erneuerbarer Energien erhöht die Nachfrage nach resistiv-reaktiven und elektronischen Systemen, die dynamische Lastprofile für Wind-, Solar- und Speicherprojekte simulieren können. Die Hersteller reagieren mit regenerativen Designs, die bis zu 96 % der Testenergie zurückgewinnen – ein Merkmal, das bei neuen Beschaffungen durch Versorgungsunternehmen und Mikronetze zunehmend gefordert wird. Gleichzeitig veranlassen Rohstoffpreisinflation und kurze Projektzeitpläne viele Käufer zu kapitalschonenden Mietmodellen, was die Wettbewerbsstrategie im gesamten Lastbank-Markt beeinflusst.

Wichtigste Erkenntnisse des Berichts

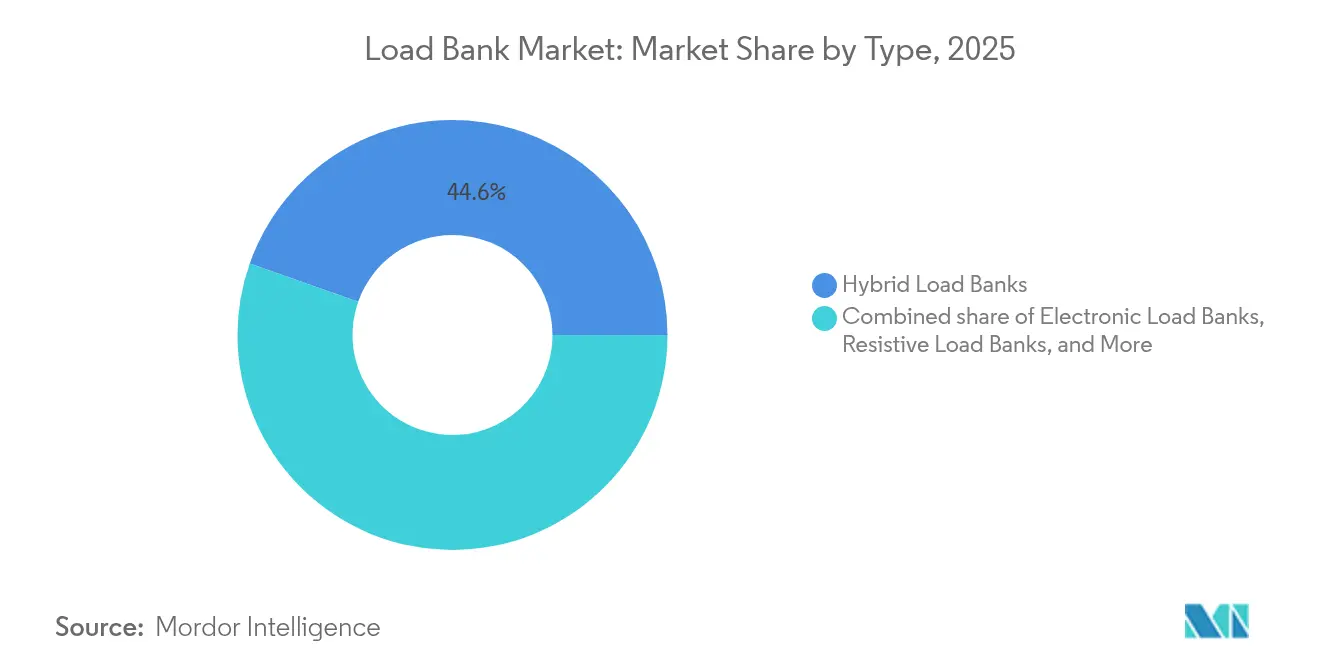

- Nach Typ hielten Hybrid-Lastbanken im Jahr 2025 einen Marktanteil von 44,60 % am Lastbank-Markt, während elektronische Varianten im Zeitraum 2026–2031 die schnellste CAGR von 7,78 % verzeichnen sollen.

- Nach Lastkapazität entfielen auf Geräte bis zu 500 kW im Jahr 2025 ein Anteil von 39,30 % an der Lastbank-Marktgröße, während Systeme über 2.000 kW bis 2031 eine CAGR von 6,62 % erzielen sollen.

- Nach Formfaktor sicherten sich tragbare Geräte im Jahr 2025 einen Anteil von 44,10 %, während rack-montierte und modulare Formate bis 2031 eine CAGR von 6,33 % erzielen werden.

- Nach Anwendung hielten Rechenzentren im Jahr 2025 einen Marktanteil von 30,80 % am Lastbank-Markt, während Anwendungen zur Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

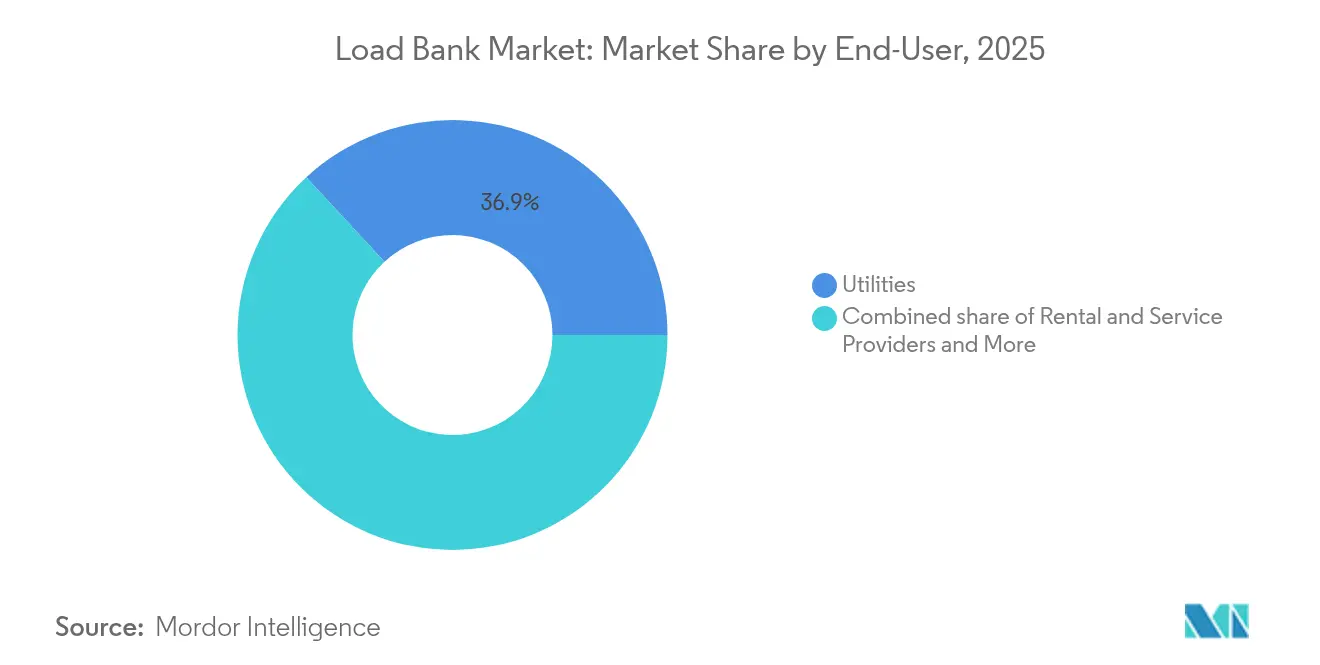

- Nach Endnutzer führten Versorgungsunternehmen mit einem Anteil von 36,90 % an der Lastbank-Marktgröße im Jahr 2025, während Miet- und Dienstleistungsanbieter bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Geografie erfasste Nordamerika 35,10 % des Lastbank-Marktanteils im Jahr 2025, und für den Asien-Pazifik-Raum wird die höchste CAGR von 7,45 % im Prognosezeitraum erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lastbank-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Rechenzentrumskapazitäten | 1.80% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Netzstabilitätsbedarf infolge des Aufschwungs erneuerbarer Energien | 1.20% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Resilienzvorschriften für unternehmenskritische Einrichtungen | 0.90% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau des Miet- und Zeitstromflottenbestands | 0.70% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme hybrider Wechselstrom-Gleichstrom-Mikronetze an abgelegenen Standorten | 0.40% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für regenerative Lastbanken | 0.30% | Nordamerika und EU, Phase der Technologieadoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Rechenzentrumskapazitäten

Die jährlichen Bauausgaben für Rechenzentren beliefen sich im Jahr 2024 auf 31,5 Milliarden USD, und die globale Pipeline nähert sich 50 Millionen ft² neuer Fläche.[1]Quelle: Newmark, "Global Data Center Outlook," newmark.com Hyperscale-Betreiber verlangen nun sequenzielle Abnahmetests, die im Werk beginnen und mit einer integrierten Systemvalidierung enden, was die Auslastung von Miet-Lastbanken erheblich steigert. Temporäre Flotten werden routinemäßig während Wartungsfenstern neu eingesetzt, um Service-Level-Vereinbarungen aufrechtzuerhalten und wiederkehrende Einnahmen zu generieren. KI-Workloads erhöhen die Leistungsdichte und zwingen Einrichtungen zur Inbetriebnahme von Notstromaggregaten mit höherer Kapazität, die Mehrmegawatt-Lasttests erfordern. Die frühzeitige Vorvermietung von Colocation-Flächen beschleunigt den Inbetriebnahmeplan, verkürzt die Testzeitpläne und erhöht den Aufpreis für schnell einsetzbare Lastbank-Marktangebote.

Netzstabilitätsbedarf infolge des Aufschwungs erneuerbarer Energien

Versorgungsunternehmen, die Wind- und Solarenergie integrieren, müssen die Einhaltung der Netzanschlussvorschriften gemäß IEEE 1547-2018 nachweisen, die aktives Leistungsmanagement und Frequenzregelung betonen.[2] IEEE Standards Association, "IEEE 1547-2018," ieee.org Windparkprojekte wie Brasiliens Morro Dos Ventos verwendeten eine 3,3-MVA-Lastbank, um 145 MW Turbinenleistung vor der Netzeinspeisung zu validieren. Photovoltaikanlagen umfassen nun Abregelungstests unter variierenden Einstrahlungsprofilen, was die Nachfrage nach programmierbaren elektronischen Einheiten antreibt, die schnelle Laständerungen replizieren können. Energiespeichersysteme verkomplizieren die Szenarien; der nahtlose Übergang zwischen Batterieentladung und Generatornotstrom wird durch hybride Lasttests verifiziert. Versorgungsunternehmen in Asien und Südamerika suchen nach tragbaren Hochkapazitätsanlagen zur Versorgung mehrerer Umspannwerke, was den adressierbaren Lastbank-Markt stärkt.

Resilienzvorschriften für unternehmenskritische Einrichtungen

Gesundheitseinrichtungen, Finanzdienstleister und Telekommunikationsbetreiber unterliegen Vorschriften, die verlangen, dass Notstromsysteme innerhalb definierter Zeitlimits 100 % Last erreichen. Compliance-Audits umfassen jährliche Lasttests, die sich in vorhersehbare Mietverträge für Dienstleistungsunternehmen umwandeln. Verteilte Architekturen mit mehreren Generatorsätzen erfordern koordinierte Blindleistungstests, was die Testdauer verlängert und den Gerätebedarf erhöht. Redundante Testpläne haben sich etabliert und verdoppeln die jährlichen Lastbank-Stunden auf großen Campus-Anlagen. Neue Cybersicherheitsklauseln verpflichten Einrichtungen zur Validierung der sicheren Fernüberwachung automatisierter Lastbanken, was den Wandel hin zu digitalen Plattformen im Lastbank-Markt beschleunigt.

Ausbau des Miet- und Zeitstromflottenbestands

Aggreko betreibt Mieteinheiten von 100 kW bis 6 MVA, die weltweit innerhalb von 48 Stunden einsatzbereit sind. Modulare Skid-Designs verbinden mehrere Racks, um höhere Kapazitäten ohne maßgefertigte Einheiten zu erfüllen und Transportkosten zu senken. Digitale Dashboards ermöglichen die Fernsteuerung, reduzieren die Vor-Ort-Technikerstunden und steigern die Flottenauslastung. Kurze Inbetriebnahmefenster von 2–4 Wochen machen Mietlösungen für viele Bauleiter wirtschaftlicher als Eigentum, was den Verkaufszyklus für OEMs verkürzt, aber ergänzende Serviceeinnahmen eröffnet. Mehrjährige Rahmenvereinbarungen mit Rechenzentrumsentwicklern sichern das Wachstum für spezialisierte Mietanbieter und prägen die Wettbewerbstaktiken in der gesamten Lastbank-Branche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Projektzyklen begünstigen Miete gegenüber Kauf | -0.80% | Global, ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise (Kupfer, Edelstahl) | -0.60% | Global, akut in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilitätsstandards zwischen OEMs | -0.30% | Global, Rückstand bei der Technologiestandardisierung | Langfristig (≥ 4 Jahre) |

| Lärm- und Wärmeabfuhr-Compliance-Hürden an städtischen Standorten | -0.20% | Städtische Zentren, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Projektzyklen begünstigen Miete gegenüber Kauf

Inbetriebnahmeteams beschaffen Lastbanken zunehmend nur für wenige Wochen, was den Fall für Kapitalinvestitionen untergräbt. Lager-, Wartungs- und Abschreibungskosten verlagern die Lebenszyklusökonomie in Richtung Miete, insbesondere wenn mehrere Projekte gleichzeitig laufen. Große Mietunternehmen nutzen Mengenrabatte bei OEMs, was den Margendruck auf eigenständige Hersteller erhöht. Facility-Management-Gruppen bevorzugen gebündelte Serviceverträge, die Tests in umfassendere Energieinfrastrukturvereinbarungen einbeziehen, was die direkte Gerätennachfrage reduziert. Dieser strukturelle Schwenk hin zu Dienstleistungen begrenzt die Stückzahlen, während die Gesamtumsätze des Lastbank-Marktes wachsen.

Volatilität der Rohstoffpreise (Kupfer, Edelstahl)

Kupfer kostete im ersten Quartal 2025 durchschnittlich 5 USD pro Pfund, und ein US-Zoll von 25 % erhöhte die inländischen Inputkosten weiter.[3]Nasdaq, "Copper Futures Q1 2025," nasdaq.com Widerstandselemente sind stark von Kupfer abhängig, was Hersteller Preisschwankungen aussetzt, die die Angebotsvalidität erschweren. Edelstahlschwankungen erhöhen die Unsicherheit, da Außengehäuse Korrosionsbeständigkeit erfordern, insbesondere bei Küsteninstallationen. Einige Hersteller sichern sich über langfristige Metallverträge ab, aber kleinere Unternehmen verfügen nicht über ausreichende Bilanzkapazität, was zur Weitergabe von Preiserhöhungen zwingt und die Auftragspipelines dämpft. Versorgungsunterbrechungen – von chilenischen Minenausfällen bis hin zu höherer Gewalt – verursachen Lieferzeitverlängerungen, gefährden Projektzeitpläne und vergrößern die Wettbewerbslücken zwischen Anbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Elektronische Innovation treibt Premium-Verschiebung voran

Hybrideinheiten hielten im Jahr 2025 einen Marktanteil von 44,60 % am Lastbank-Markt, indem sie resistive und reaktive Elemente in einem Gehäuse kombinieren, sodass Auftragnehmer eine breitere Palette von Inbetriebnahmeaufgaben mit einer einzigen Mieteinheit erledigen können. Obwohl elektronische Systeme eine kleinere installierte Basis haben, wird für sie bis 2031 eine CAGR von 7,78 % prognostiziert, da ihre regenerative Architektur bis zu 96 % der absorbierten Energie ins Netz zurückführt, die Betriebskosten des Testzyklus senkt und den Wärmeeintrag vor Ort reduziert. Rein resistive Produkte bleiben die Einstiegsoption für einfache Generatorlasttests, bei denen keine Leistungsfaktorkorrektur erforderlich ist, während reaktive Modelle präzise induktive oder kapazitive Belastung für die Motorsteuerungs- und USV-Validierung bieten.

Die elektronische Kategorie gewinnt am schnellsten in hyperscaligen Rechenzentren an Boden, die Kühllasten begrenzen und Ausfallzeiten verkürzen müssen; Betreiber integrieren zunehmend regenerative Einheiten auf Rack-Ebene, die mit der Gebäudemanagementsoftware synchronisiert werden. Hybriddesigns bleiben derweil bei Mietflotten beliebt, da ein einziger Skid reale und reaktive Komponenten simulieren kann, was die Auslastung verbessert und die Logistik reduziert. Rein reaktive Angebote bestehen als Nische für Versorgungsunternehmen, die Blindleistungskompensationsbänke überprüfen. Die Übernahme von EA Elektro-Automatik durch Tektronix im April 2024 erweiterte seine regenerative Plattform auf 3,8 MW mit einem Wirkungsgrad von ≥96 % im Rundlauf und unterstreicht die Konvergenz der Branche hin zu hocheffizienten, digital gesteuerten Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lastkapazität: Großanlagen gewinnen an Dynamik

Einheiten über 2.000 kW werden mit einer CAGR von 6,62 % wachsen, was den Anstieg hyperscaliger Campus-Anlagen widerspiegelt, die Netzanschlüsse von über 100 MW überschreiten. Diese Einrichtungen benötigen Mehrmegawatt-Generatorstränge und entsprechende Lastbanken, die in einem einzigen Lastabwurf vollständige Systemtests ermöglichen. Umgekehrt hielten Geräte unter 500 kW im Jahr 2025 einen Umsatzanteil von 39,30 %, gestützt durch routinemäßige USV- und Notstromgeneratorprüfungen in Krankenhäusern und Gewerbegebäuden. Die Lastbank-Marktgröße für Geräte von 501–2.000 kW wächst stetig, da mittelgroße Rechenzentren zunehmen, obwohl das Wachstum im Vergleich zu den Extremen an beiden Enden moderater ausfällt.

Skaleneffekte begünstigen die Herstellung von Hochkapazitäts-Skids, aber Transport- und Standorthandhabungsbeschränkungen bleiben limitierende Faktoren. Kleinere Plattformen erhalten die Nachfrage aufgrund geringer Kosten und einfacher Mobilität, insbesondere in Mietflotten, die verteilte Kundenstämme bedienen. Die Polarisierung zwischen den kleinsten und größten Segmenten unterstreicht unterschiedliche Beschaffungskriterien in verschiedenen Branchen und verstärkt die Produktportfolio-Diversifizierung als Wettbewerbsnotwendigkeit.

Nach Formfaktor: Modularität transformiert Einsatzmodelle

Tragbare Einheiten führten im Jahr 2025 mit einem Anteil von 44,10 % und unterstützen Außendienstteams, die sofortige Testkapazität an unregelmäßigen Standorten benötigen. Dennoch wird erwartet, dass rack-montierte und modulare Formate bis 2031 eine CAGR von 6,33 % erzielen, da Rechenzentrumsbetreiber Lastbanken direkt in Weißraum-Racks für die Inbetriebnahme und regelmäßige Zustandsprüfungen integrieren. Dies reduziert den Flächenverbrauch und vereinfacht das Kabelmanagement.

Anhängergebundene Anlagen erfüllen mobile Großkapazitätsaufgaben und transportieren Mehrmegawatt-Anlagen für die Inbetriebnahme von Versorgungsumspannwerken. Stationäre Patio-Installationen bestehen in Einrichtungen mit vierteljährlichen oder monatlichen Testroutinen, bei denen permanente Verkabelung Arbeitsstunden einspart. Softwaregestützte modulare Systeme mit Cloud-Dashboards ermöglichen die Fernsteuerung, verbessern das Änderungsmanagement und Prüfpfade. Diese digitale Differenzierung prägt die Kaufkriterien und erhöht die funktionalen Erwartungen an Anbieter im Lastbank-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Integration erneuerbarer Energien entwickelt sich zum Wachstumstreiber

Rechenzentren und Cloud-Dienste hielten im Jahr 2025 einen Anteil von 30,80 %, ein Beweis für ihren überproportionalen Bedarf an Leistungssicherung. Die Integration erneuerbarer Energien und Mikronetze werden jedoch die schnellste CAGR von 8,55 % verzeichnen, da Versorgungsunternehmen und unabhängige Erzeuger Simulationstests im Rahmen sich weiterentwickelnder Netzanschlussvorschriften standardisieren. Lastbanken bieten steuerbare Senken zur Validierung von Wechselrichterreaktionen, Abregelungsprotokollen und Inselbildungsmanövern, bevor Anlagen in den Betrieb gehen.

Fertigungsanlagen halten eine stetige Basisnachfrage für regelmäßige Gerätewartung aufrecht, während Marine und Schiffbau spezialisierte resistiv-reaktive Einheiten für schiffsweite Abnahmetests einsetzen. Öl- und Gasprojekte nutzen Mehrmegawatt-Module zur Maximierung der Begleitgasumwandlung, wie Aggreko's 12-MW-Einsatz am Sorovskoye-Feld zeigt, der die Gasnutzung auf 95 % steigerte. Verteidigungs- und Luft- und Raumfahrtanwendungen betonen robuste Gehäuse in Kombination mit EMI-Filtern und unterstreichen Nischen-Ingenieurkompetenzen, die die Marktsegmentierung vertiefen.

Nach Endnutzer: Dienstleistungsanbieter gewinnen Marktdynamik

Versorgungsunternehmen verankerten 36,90 % des Umsatzes im Jahr 2025, was den kontinuierlichen Bedarf an Generator- und Umspannwerksverifizierungen widerspiegelt, doch Miet- und Dienstleistungsanbieter werden das Wachstum mit einer CAGR von 7,62 % anführen, da kapitalschonende Modelle zunehmen. Outsourcing mindert den Kapitalaufwand für Rechenzentrumsentwickler und Industrie-EPCs und überträgt die Verantwortung auf Spezialisten, die diversifizierte Flotten unterhalten.

Gewerbegebäudeeigentümer, Krankenhäuser und Universitäten bleiben konsistente Käufer, strukturieren aber zunehmend Service-Level-Verträge einschließlich Tests. Verteidigungsbehörden stellen strenge Sicherheitsvoraussetzungen, schränken den Lieferantenpool ein und bündeln Lastbanken häufig unter umfassenderen Energiesicherheitsprogrammen. Die wachsende Lücke zwischen Verkauf und Dienstleistungen signalisiert einen Wendepunkt, an dem abonnementartige Angebote traditionelle Hardware-Margen im sich entwickelnden Lastbank-Markt übertreffen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte 35,10 % des Umsatzes im Jahr 2025, gestützt durch Schneider Electrics Zusage einer Fertigungserweiterung von 700 Millionen USD bis 2027, die inländische Lieferketten für Rechenzentren und Versorgungsunternehmen stärkt. Regulatorische Rahmenbedingungen wie NFPA 110 schreiben vollständige Generatorlasttests für kritische Infrastrukturen vor und sichern die Basisnachfrage. Zölle auf Kupfer erhöhen den Kostendruck und veranlassen Lokalisierungsmaßnahmen, die Lieferzeiten verkürzen. Ausgereifte Mietökosysteme unterstützen den schnellen Einsatz und differenzieren die Servicekompetenz der Region.

Für den Asien-Pazifik-Raum wird die schnellste CAGR von 7,45 % prognostiziert, dank eines jährlichen Anstiegs des Rechenzentrumsbestands um 22 %, der in Metropolregionen wie Tokio, Sydney, Mumbai und Seoul 2.996 MW erreicht. Nationale Strategien zur Förderung von KI und Cloud-Adoption erhöhen Investitionen in Notstromversorgung, während unterschiedliche Klimabedingungen Geräte erfordern, die hohe Luftfeuchtigkeit und große Temperaturschwankungen aushalten. Chinas neue Energieeffizienzregeln für Rechenzentren und Singapurs Neustart der Projekte stimulieren gemeinsam die Beschaffung fortschrittlicher regenerativer Einheiten.

Europa zeigt eine stetige Entwicklung, verankert in strengen Umweltvorschriften. Die Richtlinie 2000/14/EG begrenzt Lärmemissionen für Außengeräte und drängt OEMs zur Integration verbesserter Schalldämmung und Niederdrehzahl-Lüfterdesigns. Erneuerbare-Energien-Kapazitätsziele im Rahmen von REPowerEU beschleunigen Netzunterstützungstests für dezentrale Energieressourcen und erweitern den Anwendungsbereich. Marktteilnehmer nutzen modulare Containerlösungen, die mit städtischen Lärm- und Flächenbeschränkungen kompatibel sind, und richten sich an umfassenderen Grüninfrastrukturzielen aus.

Wettbewerbslandschaft

Der Lastbank-Markt bleibt mäßig fragmentiert, obwohl Fusions- und Übernahmeaktivitäten den Anteil der führenden Marken konsolidieren. TerraVests Übernahme von Simplex für 28 Millionen USD im April 2025 verband eine 90-jährige Produktlinie mit Fertigungskapazitäten und positioniert das kombinierte Unternehmen, um die Nachfrage nach Notfallsicherungstests in Gesundheitseinrichtungen und Cloud-Campus-Anlagen zu nutzen. Hersteller integrieren zunehmend digitale Überwachung und regenerative Schaltkreise in Kernplattformen und differenzieren sich durch Energieeffizienz und Datenanalyse statt durch Grundmetallgehalt.

Dienstleistungsbetreiber skalieren durch Flottenergänzungen und geografische Expansion; Aggreko erweitert weiterhin die Verfügbarkeit modularer Lastbanken in Schwellenmärkten, um Baubooms zu nutzen. OEMs verfolgen vertikale Strategien und bieten gebündelte Inbetriebnahme- und Wartungspakete an, um durch die Mietprävalenz erodierte Margen zu schützen. Die Einhaltung von IEEE 1547-2018 für die Netzanbindung dezentraler Ressourcen fügt technische Hürden hinzu, die frühe Markteinsteiger begünstigen und einen Schutzwall um Unternehmen mit zertifizierten Designs aufbauen.

Chancen in weißen Flecken materialisieren sich in hybriden Wechselstrom-Gleichstrom-Mikronetzprojekten und wasserstoffbereiten Erzeugungsstandorten, was Forschung und Entwicklung in Richtung höherer Frequenz- und bidirektionaler Fähigkeiten antreibt. Interoperabilitätslücken zwischen Steuerungssoftwareplattformen bleiben ein Schmerzpunkt und eröffnen Möglichkeiten für Middleware-Anbieter. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da regionale Protektionismuspolitiken die lokalisierte Produktion fördern, Kostenstrukturen verändern und Lieferantenallianzen im globalen Lastbank-Markt neu gestalten.

Führende Unternehmen der Lastbank-Branche

ASCO Power Technologies (Schneider Electric)

Crestchic Loadbanks

Avtron Power Solutions (Vertiv)

Simplex Load Banks (Cummins)

Mosebach Manufacturing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TerraVest Industries übernahm Simplex Inc. für 28 Millionen USD und fügte damit bewährte elektrische Testsysteme hinzu und erweiterte die Reichweite in kritische Stromsektoren.

- April 2025: Tektronix schloss den Kauf von EA Elektro-Automatik ab und brachte regenerative Stromversorgungen mit 3,8 MW und einem Wirkungsgrad von über 96 % in sein Portfolio.

- März 2025: Schneider Electric kündigte einen US-Investitionsplan von 700 Millionen USD bis 2027 an, um die Fertigungskapazitäten für Energieinfrastruktur und den KI-Sektor zu steigern und 1.000 Arbeitsplätze zu schaffen.

- Oktober 2024: Avtron Power hat eine hochmoderne flüssigkeitsgekühlte Lastbank eingeführt, die für die wachsenden Anforderungen von Rechenzentren konzipiert ist. Diese Innovation bietet verbesserte Leistung und Effizienz für Einrichtungen, die auf flüssigkeitsgekühlte Systeme umsteigen.

Umfang des globalen Lastbank-Marktberichts

| Resistive Lastbanken |

| Reaktive Lastbanken |

| Hybrid-Lastbanken |

| Elektronische Lastbanken |

| Bis zu 500 kW |

| 501 bis 1.000 kW |

| 1.001 bis 2.000 kW |

| Über 2.000 kW |

| Tragbar |

| Anhängergebunden/Mobil |

| Stationär |

| Rack-montiert/Modular |

| Stromerzeugung und Inbetriebnahme |

| Rechenzentren und Cloud |

| Fertigung und Industrie |

| Marine und Schiffbau |

| Öl und Gas und Petrochemie |

| Integration erneuerbarer Energien und Mikronetze |

| Verteidigungs- und Luft- und Raumfahrt-Bodenunterstützung |

| Gesundheitswesen und andere unternehmenskritische Einrichtungen |

| Versorgungsunternehmen |

| Gewerbe- und Industrieeigentümer |

| Miet- und Dienstleistungsanbieter |

| Verteidigung und Regierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Resistive Lastbanken | |

| Reaktive Lastbanken | ||

| Hybrid-Lastbanken | ||

| Elektronische Lastbanken | ||

| Nach Lastkapazität (kW-Nennleistung) | Bis zu 500 kW | |

| 501 bis 1.000 kW | ||

| 1.001 bis 2.000 kW | ||

| Über 2.000 kW | ||

| Nach Formfaktor | Tragbar | |

| Anhängergebunden/Mobil | ||

| Stationär | ||

| Rack-montiert/Modular | ||

| Nach Anwendung | Stromerzeugung und Inbetriebnahme | |

| Rechenzentren und Cloud | ||

| Fertigung und Industrie | ||

| Marine und Schiffbau | ||

| Öl und Gas und Petrochemie | ||

| Integration erneuerbarer Energien und Mikronetze | ||

| Verteidigungs- und Luft- und Raumfahrt-Bodenunterstützung | ||

| Gesundheitswesen und andere unternehmenskritische Einrichtungen | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe- und Industrieeigentümer | ||

| Miet- und Dienstleistungsanbieter | ||

| Verteidigung und Regierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Lastbank-Markt im Jahr 2026?

Er belief sich auf 327,2 Millionen USD und soll bis 2031 einen Wert von 418,27 Millionen USD erreichen.

Welches Anwendungssegment führt die Nachfrage an?

Rechenzentren und Cloud-Dienste hielten im Jahr 2025 einen Anteil von 30,80 % aufgrund des intensiven Bedarfs an Leistungsvalidierung.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird eine CAGR von 7,45 % prognostiziert, bedingt durch den rasanten Ausbau der Rechenzentrumskapazitäten und Investitionen in erneuerbare Energien.

Warum gewinnen elektronische Lastbanken an Bedeutung?

Ihre regenerativen Designs gewinnen bis zu 96 % der Testenergie zurück, senken die Betriebskosten und entsprechen den Nachhaltigkeitszielen.

Wie beeinflussen Rohstoffpreise die Hersteller?

Die Volatilität von Kupfer und Edelstahl erhöht die Produktionskosten und veranlasst Preisanpassungen und Absicherungsstrategien, die Kaufentscheidungen beeinflussen.

Welcher Geschäftsmodelltrend prägt den Wettbewerb?

Kapitalschonende Miet- und Serviceverträge wachsen mit einer CAGR von 7,62 % und verlagern den Umsatz von Geräteverkäufen hin zu wiederkehrenden Dienstleistungen.

Seite zuletzt aktualisiert am: