Größe und Marktanteil des Load Balancer Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

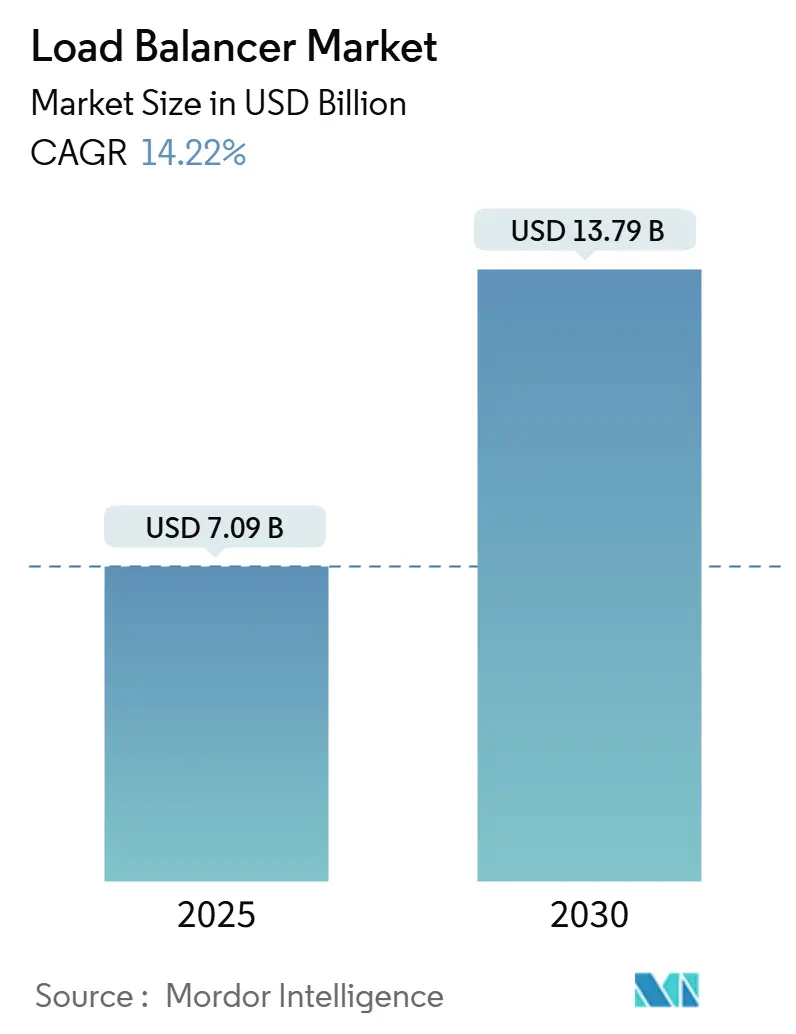

| Marktgröße (2025) | 7.09 Milliarden US-Dollar |

| Marktgröße (2030) | 13.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.22% CAGR |

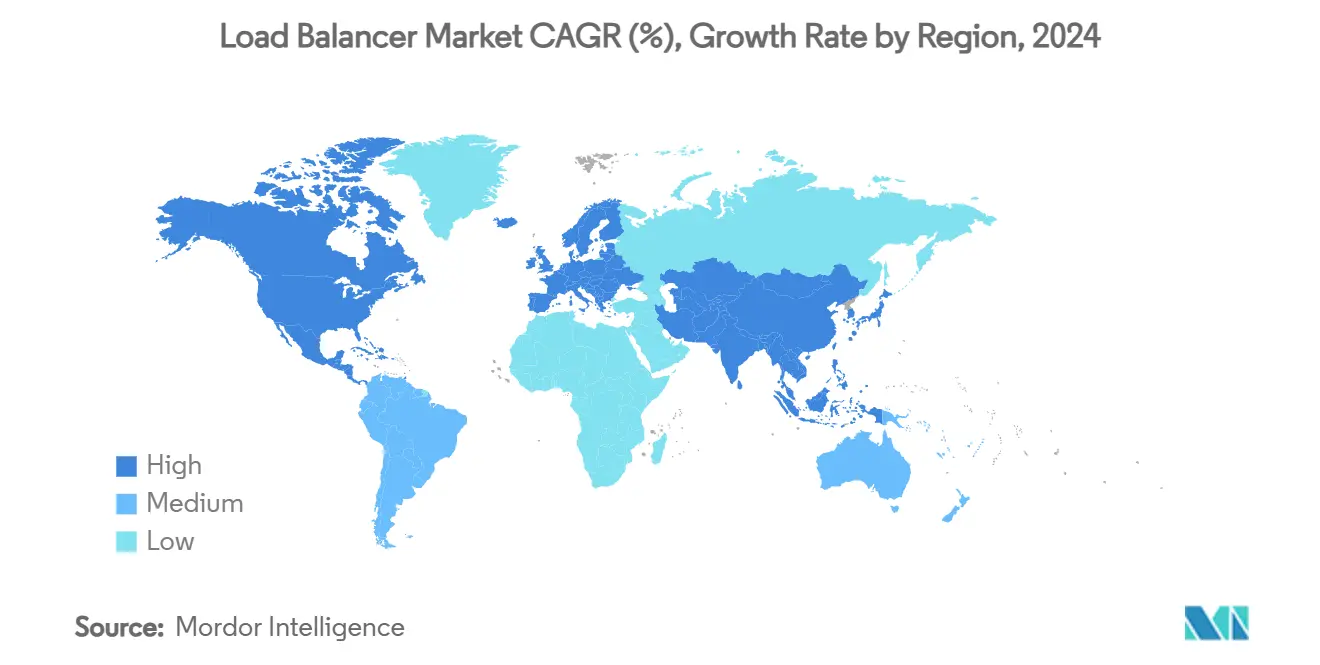

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Load Balancer Markts von Mordor Intelligence

Der Load Balancer Markt erreichte im Jahr 2025 einen Wert von 7,09 Milliarden USD und wird voraussichtlich bis 2030 auf 13,79 Milliarden USD anwachsen, was einer CAGR von 14,22 % über den Zeitraum 2025–2030 entspricht. Die starke Nachfrage nach anwendungsbewusstem Datenverkehrsmanagement in hybriden Multi-Cloud-, KI- und Edge-Umgebungen bildet das Fundament dieses Wachstums. Unternehmen ersetzen zunehmend fest installierte Hardware durch softwaredefinierte und Cloud-basierte Lösungen, die schnelle Workload-Verschiebungen und skalierbare Kapazitäten ohne manuellen Eingriff unterstützen. Der Wandel hin zu verbrauchsbasierter Preisgestaltung intensiviert den Wettbewerb unter den Anbietern, während zunehmende Cyberbedrohungen die Anbieter dazu veranlassen, Sicherheit und Datenverkehrsoptimierung auf einer einzigen Plattform zu vereinen. Die Konsolidierung unter Infrastruktur-, Sicherheits- und Automatisierungsanbietern verändert die Wertversprechen weiter, da Kunden nach ganzheitlichen Ökosystemen für die Anwendungsbereitstellung suchen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2024 60,3 % des Marktanteils im Load Balancer Markt auf Software-/virtuelle Appliances. Load Balancer-as-a-Service wird voraussichtlich bis 2030 mit einer CAGR von 15,5 % wachsen.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2024 einen Anteil von 55,4 % an der Marktgröße des Load Balancer Markts, während Cloud-native Lösungen bis 2030 mit einer CAGR von 15,1 % wachsen sollen.

- Nach Load Balancer-Typ hielten Layer-7-Lösungen im Jahr 2024 einen Marktanteil von 49,8 % im Load Balancer Markt, während für Kubernetes-Ingress über denselben Zeitraum eine CAGR von 14,8 % prognostiziert wird.

- Nach Endnutzerbranche entfielen im Jahr 2024 29,7 % der Marktgröße des Load Balancer Markts auf IT und Telekommunikation; für das Gesundheitswesen und die Biowissenschaften wird bis 2030 eine CAGR von 15,7 % erwartet.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 38,2 % an der Marktgröße des Load Balancer Markts auf Nordamerika; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 14,90 % erwartet.

Globale Trends und Erkenntnisse im Load Balancer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg hybrider/Multi-Cloud-Architekturen | +3.2% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kubernetes-native Ingress-Nachfrage | +2.8% | Global, Ausbreitung von Nordamerika nach APAC | Kurzfristig (≤ 2 Jahre) |

| Terabit-skaliger KI/ML-Workload-Datenverkehr | +2.5% | Nordamerika und APAC als Kern, Ausweitung auf EMEA | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsgetriebenes georegionales GSLB | +1.9% | APAC und EU, regulierungsgetrieben | Mittelfristig (2–4 Jahre) |

| Zunehmende DDoS-Bedrohung und WAF-Konvergenz | +1.8% | Globaler Unternehmensfokus | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-basierter verteilter Load Balancing | +1.6% | Global, an den 5G-Ausbau geknüpft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg hybrider/Multi-Cloud-Architekturen

Nahezu 90 % der Unternehmen betreiben Anwendungen in mindestens zwei öffentlichen Clouds und einer privaten Umgebung, wodurch der Datenverkehr unterschiedliche Sicherheitsrichtlinien und Latenzgrenzen überspannen muss. Anbieter, die die Richtliniendurchsetzung über AWS, Azure, Google Cloud und private Infrastrukturen hinweg vereinheitlichen, senken den Betriebsaufwand und erhöhen die Plattformbindung. Die Nachfrage richtet sich auf softwaredefinierte Steuerungsebenen, die die Datenverarbeitung von der Steuerungsschicht entkoppeln und Rollouts ohne aufwändige Infrastrukturwechsel vereinfachen. Strategische Partnerschaften zwischen Load-Balancing-Anbietern und Hyperscalern beschleunigen die Funktionsparität, sodass Kunden Workloads verschieben können, ohne die Architektur neu zu gestalten. Dieser Wandel positioniert den Load Balancer Markt als zentralen Enabler umfassenderer Multi-Cloud-Netzwerkstrategien.

Kubernetes-native Ingress-Nachfrage

Containerisierte Microservices fügen Endpunkte innerhalb von Sekunden hinzu und entfernen sie wieder, was Legacy-Appliances, die auf statischen Pools basieren, überfordert. Anbieter, die Envoy-basierte Proxys mit deklarativen APIs integrieren, verkürzen Release-Zyklen und halten die Latenz bei 1.000 Anfragen/s unter 5 ms. Unternehmen, die auf Platform-Engineering-Teams setzen, übernehmen GitOps-Pipelines, die Ingress-Richtlinien als Code veröffentlichen und Load Balancing in eine programmierbare Serviceschicht verwandeln. Die Gateway-API-Weiterentwicklung ermöglicht natives Layer-4- und Layer-7-Routing über Cluster hinweg und reduziert den Bedarf an separaten TCP-Gateways. Infolgedessen ist Kubernetes-Ingress das am schnellsten wachsende Segment im Load Balancer Markt.

Terabit-skaliger KI/ML-Workload-Datenverkehr

GPU-Cluster, die Modell-Checkpoints verschieben, erzeugen sogenannte „Elephant Flows”, die herkömmliche Web-Nutzlasten bei weitem übertreffen. Dynamic Load Balancing (DLB)-Techniken verteilen RDMA-Datenverkehr neu, um die Fabric-Auslastung ohne Überlastung bei nahezu 90 % zu halten. Forschungen zu lokalisierungsbewussten Balancern wie SkyLB erzielten bis zu 2,06-fache Durchsatzgewinne und 25 % Kosteneinsparungen bei regionsübergreifenden Inferenzaufgaben. Anbieter, die KI-spezifische Algorithmen auf bestehende Plattformen aufsetzen, erschließen Premium-Service-Tiers und verteidigen ihre Margen, während das grundlegende HTTP-Routing zur Massenware wird.

Datensouveränitätsgetriebenes georegionales GSLB

Die DSGVO, der CCPA und ähnliche Gesetze zwingen Unternehmen dazu, personenbezogene Daten innerhalb der jeweiligen Rechtsordnung zu halten. Moderne GSLB-Engines versehen Datenverkehr mit Richtlinien-Labels und leiten Sitzungen in Echtzeit an konforme Regionen weiter.[1]Scale Computing, „Datensouveränität, Datenspeicherung und Datenlokalisierung: Eine Einführung”, scalecomputing.com. IP-Maskierung und Edge-Verschlüsselung, die in Load Balancern integriert sind, helfen Datenschutzbeauftragten, Audits ohne zusätzliche Appliances zu bestehen.[2]Ambassador Labs, „Benchmarking von Envoy Proxy, HAProxy und NGINX-Leistung auf Kubernetes”, getambassador.io. Dieser regulatorische Rückenwind stärkt regionale Load Balancer-Bereitstellungen, insbesondere im asiatisch-pazifischen Raum, wo vierteljährlich neue Lokalisierungsvorschriften erscheinen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kannibalisierung durch Open-Source-Load Balancer | -2.1% | Global, stärker in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für erweiterte Richtlinien | -1.8% | Global, ausgeprägt in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Latenzprobleme bei Cloud-LBaaS | -1.5% | Globaler Unternehmensfokus | Kurzfristig (≤ 2 Jahre) |

| Datenverkehrsauslagerung durch Service-Mesh | -1.3% | Frühe Anwender in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch Open-Source-Load Balancer

Kostenlose Optionen wie HAProxy, NGINX und LoxiLB liefern mittlerweile 533 Gbps auf handelsüblichen ARM-Instanzen.[3]LoxiLB, „Vergleich von LoxiLB mit ipvs und HAProxy auf einer AWS Graviton2-basierten EC2-Instanz”, loxilb.io. Kostenbewusste Käufer wägen den Grenznutzen kostenpflichtiger Lizenzen gegenüber Community-Support und eigenem Scripting ab. Cloud-Anbieter integrieren Open-Source-Engines hinter proprietären Konsolen und machen grundlegendes Load Balancing zu einem Standarddienst. Kommerzielle Anbieter reagieren mit Abonnementpaketen, die Analysen, AIOps und einheitliche Sicherheit bündeln, doch die Preissensibilität begrenzt weiterhin die erreichbare Marktgröße im Load Balancer Markt.

Mangel an Fachkräften für erweiterte Richtlinien

Richtlinienreiche Datenverkehrssteuerung, anwendungsbewusstes Routing, automatisierte Zertifikatsrotation oder Geo-Compliance erfordern spezialisiertes Engineering. In Schwellenländern fehlen Platform-Engineers, was Bereitstellungszyklen verlängert und die Akzeptanz dämpft. Anbieter investieren in No-Code-Richtliniendesigner und verwaltete Service-Wrapper, um die Lücke zu schließen, doch das Personaldefizit bleibt ein Hemmnis für die CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Software inmitten der Service-Transformation

Software-/virtuelle Appliances erzielten im Jahr 2024 einen Marktanteil von 60,3 % im Load Balancer Markt, da CIOs auf betriebskostengünstige Skalierung setzten und Hardware-Erneuerungszyklen vermeiden wollten. Anbieter stellen Image-Dateien für Cloud-Marktplätze und Container-Registries bereit, sodass DevOps-Teams neue Instanzen in wenigen Minuten hochfahren können. Im Zeitraum 2025–2030 wird für das Segment ein stetiges Wachstum erwartet, gestützt durch KI-gesteuerte Autoskalierungsmodule, die die Kapazität alle 15 Sekunden anpassen.

Load Balancer-as-a-Service ist zwar heute noch ein bescheidener Beitrag zum Gesamtumsatz, wächst jedoch mit einer CAGR von 15,5 % am schnellsten. Das Pay-as-you-grow-Modell passt zu variablem API-Datenverkehr und saisonalen Einzelhandels-Spitzenlasten. Anbieter bündeln WAF, Bot-Abwehr und DDoS-Bereinigung nativ, was LBaaS zu einem Einstieg für den Upsell von Sicherheits-Add-ons macht. Hardware-Appliances behaupten sich hingegen in Umgebungen mit extrem niedriger Latenz wie Handelsplattformen und Telekommunikations-Kernnetzen, doch ihr Anteil wird sinken, da PCIe-gebundene Smart-NICs Hardware-Offloading in Software-Formfaktoren bringen.

Nach Bereitstellungsmodus: Cloud-native Beschleunigung fordert On-Premises-Legacy heraus

On-Premises-Bereitstellungen stellen nach wie vor den größten Anteil an der Marktgröße des Load Balancer Markts dar, da regulierte Branchen sensible personenbezogene Daten intern verwalten und deterministische Latenzanforderungen erfüllen müssen. Viele Banken und Behörden amortisieren Chassis über sieben Jahre, was den Austausch verzögert. Dennoch werden Cloud-native Instanzen alle anderen Modi übertreffen und eine CAGR von 15,1 % auf dem Rücken von Container-Orchestrierung und verwaltetem Kubernetes-Wachstum erzielen.

Hybrid/Multi-Cloud-Muster bleiben der strategische Mittelweg. Unternehmen kombinieren souveräne private Clouds mit öffentlichen Endpunkten für Disaster Recovery und Edge-POPs. Erfolgreiche Anbieter liefern portable Konfigurationen, die vom Rechenzentrum in die Cloud migriert werden können, ohne Richtlinien neu schreiben zu müssen. Managed-Service-Provider setzen ebenfalls auf hybride Muster, um SLA-gesteuerte Leistung zu erbringen und gleichzeitig Datenspeicherungsanforderungen zu erfüllen.

Nach Load Balancer-Typ: Layer-7-Führerschaft steht vor Kubernetes-Disruption

Layer-7-HTTP/TLS-Balancer bilden das Fundament für E-Commerce, Medien-Streaming und API-Monetarisierung und hielten im Jahr 2024 einen Anteil von 49,8 %. Ihre Funktionen – Host-Header-Routing, SSL-Terminierung, Content-Rewriting – bleiben unverzichtbar, da die Einführung von TLS 1.3 zunimmt. Kubernetes-Ingress und Service-Mesh werden jedoch die meisten zusätzlichen Umsätze generieren, was die Container-Adoptionskurven widerspiegelt. Benchmarks zeigen, dass Envoy-basierte Gateways auch bei stoßartigem Datenverkehr eine p95-Latenz unter 5 ms aufrechterhalten, was Echtzeit-Video- und Gaming-Workloads in Microservices-Stacks erleichtert.

Globales Server-Load-Balancing schließt geografische Failover-Lücken für SaaS-Anbieter, die souveräne Cloud-Regionen einführen. Layer-4-TCP/UDP-Load-Balancing wird weiterhin in Hochdurchsatzumgebungen wie Finanzbörsen eingesetzt, die deterministische Latenz gegenüber anwendungsbewusstem Routing bevorzugen. DNS-basierte Lösungen bleiben für kostenempfindliche KMU relevant, die eine einfache Round-Robin-Verteilung ohne zusätzliche Appliances benötigen.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen bei reifem IT-Sektor

IT und Telekommunikation entfielen im Jahr 2024 auf 29,7 % des Umsatzes, was das langjährige Investment in Carrier-Grade-NAT und CDN-nahe Technologien widerspiegelt. Das Wachstum verlangsamt sich, da grundlegende Datenverkehrssteuerung zur Massenware wird, obwohl 5G-Netzwerk-Slicing und private 5G-Campusnetzwerke neue Nachfrage erzeugen.

Das Gesundheitswesen und die Biowissenschaften führen beim Wachstumstempo mit einer prognostizierten CAGR von 15,7 %. Telemedizin-Konsultationen, PACS-Bildarchivierung und HL7/FHIR-APIs erzeugen stoßartige Lasten, die eine HIPAA-konforme Verschlüsselung erfordern, was die Nachfrage nach programmierbaren, prüfungsfähigen Balancern antreibt. Cloud-gehostete EMR-Rollouts stimulieren die LBaaS-Akzeptanz weiter, da Krankenhausgruppen Infrastrukturaufgaben auslagern. BFSI hält an Premium-Durchschnittsverkaufspreisen fest angesichts der Empfindlichkeit gegenüber Flash-Crashes; Einzel- und E-Commerce verfolgen elastische Skalierung während Feiertagsspitzen; Behörden digitalisieren Bürgerportale unter Cloud-First-Mandaten und runden die breite Branchennachfrage ab.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 38,2 % des globalen Umsatzes, gestützt durch Hyperscale-Cloud-Verfügbarkeitszonen und Unternehmens-Cloud-Budgets von über 300 Milliarden USD jährlich. In den USA ansässige SaaS-Exporteure setzen auf ausgefeiltes GSLB, um FedRAMP- und regionale Datenschutzanforderungen zu erfüllen, was die Nachfrage nach erweiterter Datenverkehrssteuerung festigt. Kanadas Cloud-Strategie des öffentlichen Sektors fördert ebenfalls Projekte zur inländischen Datenspeicherung.

Der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 14,9 % bis 2030. Die im Bau befindliche Rechenzentrums-Leistung überstieg im Jahr 2024 14.300 MW, was die Expansion von Hyperscalern in Indien, Indonesien und Malaysia widerspiegelt. China fördert einheimische Appliance-Anbieter, während Japan und Südkorea 5G-Edge-Knoten mit Micro-Rechenzentren zusammenführen. Diese Trends generieren neue Umsätze, da lokale Unternehmen von einfachem L4-NAT auf vollständige Application-Delivery-Controller umsteigen.

Europa verzeichnet stetige Zuwächse, die größtenteils durch die DSGVO und aufkommende Gesetze zur digitalen Souveränität angetrieben werden. Unternehmen priorisieren die regionale Datenverkehrsbeendigung und verschlüsselte Sitzungspersistenz in den Hubs Frankfurt, Paris und Madrid. Der Nahe Osten und Afrika schließen Infrastrukturlücken schrittweise mit souveränen Cloud-Programmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, obwohl politische und Glasfaser-Konnektivitätsbeschränkungen eine schnellere Akzeptanz dämpfen. Lateinamerika bleibt ein Nascent-Markt, aber Brasiliens Open-Banking-Vorschriften und Mexikos Fintech-Welle lösen frühe Aufträge für verwaltete Balancer aus, die WAF und Identitätsmanagement integrieren.

Wettbewerbslandschaft

Der Load Balancer Markt weist eine moderate Konsolidierung auf. Zu den führenden Anbietern zählen F5, HPE-Juniper, Citrix-Cloud Software Group, A10 Networks und AWS ELB, was Nischenanbietern erheblichen Spielraum lässt. F5 meldete für das zweite Quartal 2025 einen Umsatz von 731 Millionen USD, mit einem Systemwachstum von 27 % nach der Übernahme von Hunderten ehemaliger Citrix-Kunden. Die Strategie des Unternehmens dreht sich um die Bündelung von API-Sicherheit und KI-gesteuerter Telemetrie in einer einzigen SKU.

HPEs Übernahme von Juniper Networks für 14 Milliarden USD verdoppelte den Netzwerk-Fußabdruck und verband absichtsbasiertes Routing mit KI-nativen Betriebsabläufen. Der Schritt positioniert HPE für den Cross-Selling von Balancern in GreenLake-Deals und Edge-to-Cloud-Paketen. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD bringt Terraform-gesteuerte Automatisierung in den Hybrid-Cloud-Stack von Big Blue und ermöglicht es Kunden, Load Balancer-Richtlinien als Code zu behandeln und die Anbietervielfalt zu reduzieren.[4]CNBC, „IBM übernimmt HashiCorp für 6,4 Milliarden USD”, cnbc.com.

Open-Source-Anbieter wie NGINX und HAProxy bleiben bei Leistung und Kosten formidable Konkurrenten, während eBPF-Start-ups mit kernelnativen Flows experimentieren, die den User Space umgehen und die Latenz um 40 % senken. Cloud-Anbieter bündeln verwaltete Dienste; AWS unterstützt über 300 Millionen neue ELB-Flows pro Sekunde und setzt eigenständige Anbieter beim Preis unter Druck. Um relevant zu bleiben, setzen etablierte Anbieter auf Differenzierungsmerkmale wie KI-Datenverkehrsmodellierung, Zero-Trust-Integration und souveräne Cloud-Compliance-Pakete.

Marktführer in der Load Balancer-Branche

F5, Inc.

Citrix Systems, Inc.

A10 Networks, Inc.

Radware Ltd.

HAProxy Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks für 14 Milliarden USD ab, um KI-natives Routing mit Cloud-basiertem Management zu verbinden und integrierte Netzwerk- und Sicherheitslösungen über GreenLake-Abonnements zu verkaufen

- April 2025: IBM kündigte eine Barübernahme von HashiCorp für 6,4 Milliarden USD an, um Infrastructure-as-Code in sein Hybrid-Cloud-Portfolio zu integrieren und die Multi-Cloud-Load Balancer-Bereitstellung zu vereinfachen

- Februar 2025: F5 stellte eine konvergierte Plattform für Anwendungsbereitstellung und Sicherheit vor, die Hochleistungs-Load-Balancing mit API- und Anwendungssicherheit kombiniert, um KI-Datenflusssrisiken zu begegnen

- Februar 2025: DoiT International erwarb PerfectScale zur Automatisierung der Kubernetes-Ressourcenoptimierung und erweiterte damit verwaltete Dienste im Bereich Leistung und Kosteneffizienz

- Dezember 2024: Fortinet veröffentlichte FortiAppSec Cloud, das WAF und globales Server-Load-Balancing für eine wartungsarme Multi-Cloud-Resilienz integriert

Berichtsumfang des globalen Load Balancer Marktberichts

| Hardware-Appliance |

| Software / Virtuelle Appliance |

| Load Balancer-as-a-Service (LBaaS) |

| On-Premises |

| Cloud-nativ |

| Hybrid / Multi-Cloud |

| Layer 4 (TCP/UDP) |

| Layer 7 (HTTP/TLS/Inhalt) |

| Globales Server-Load-Balancing (GSLB) |

| DNS-Load-Balancing |

| Kubernetes-Ingress / Service-Mesh |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware-Appliance | ||

| Software / Virtuelle Appliance | |||

| Load Balancer-as-a-Service (LBaaS) | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-nativ | |||

| Hybrid / Multi-Cloud | |||

| Nach Load Balancer-Typ | Layer 4 (TCP/UDP) | ||

| Layer 7 (HTTP/TLS/Inhalt) | |||

| Globales Server-Load-Balancing (GSLB) | |||

| DNS-Load-Balancing | |||

| Kubernetes-Ingress / Service-Mesh | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Load Balancer Markts?

Die Marktgröße des Load Balancer Markts erreichte im Jahr 2025 einen Wert von 7,09 Milliarden USD und wird voraussichtlich bis 2030 auf 13,79 Milliarden USD ansteigen.

Welche Komponente hält heute den größten Anteil?

Software- und virtuelle Appliances entfallen auf 60,3 % des Umsatzes im Jahr 2024 aufgrund ihrer einfachen Skalierbarkeit und Cloud-Kompatibilität.

Warum wächst Kubernetes-Ingress so schnell?

Die Container-Akzeptanz treibt den Bedarf an dynamischem, API-gesteuertem Datenverkehrsmanagement voran, das herkömmliche Appliances nicht erfüllen können, was zu einer CAGR von 14,8 % für Kubernetes-Ingress-Lösungen führt.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 14,9 % erwartet, angetrieben durch den Bau von Hyperscale-Rechenzentren und den 5G-Ausbau.

Seite zuletzt aktualisiert am: