Marktgröße und Marktanteil der Flüssigerdgas (LNG) Bunkerversorgung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 13.68 Millionen metrische Tonnen |

| Marktvolumen (2031) | 56.29 Millionen metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 32.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

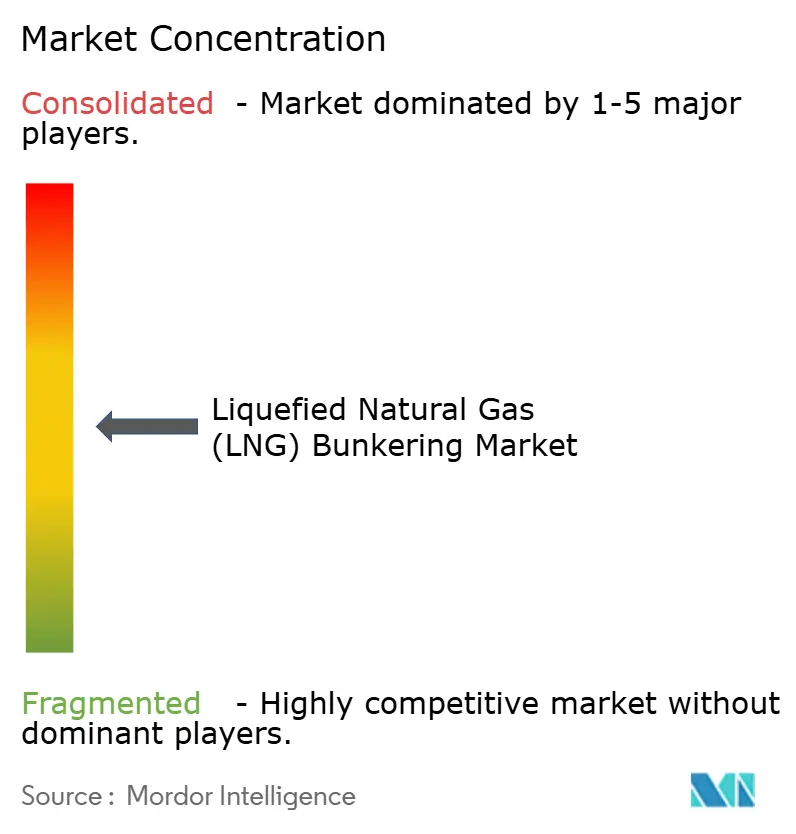

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigerdgas (LNG) Bunkerversorgung durch Mordor Intelligence

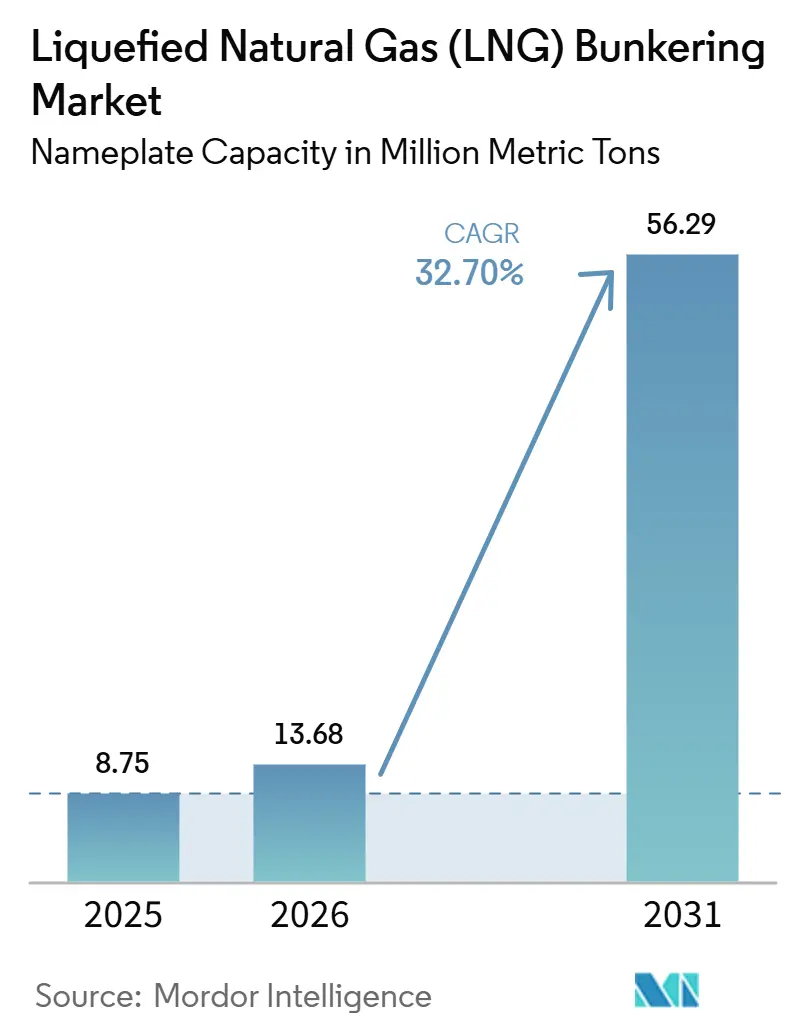

Die Größe des Flüssigerdgas-Bunkering-Markts in Bezug auf die Nennkapazität wird voraussichtlich 8,75 Millionen Tonnen im Jahr 2025, 13,68 Millionen Tonnen im Jahr 2026 betragen und bis 2031 56,29 Millionen Tonnen erreichen, mit einer CAGR von 32,70 % von 2026 bis 2031. Die anhaltende Akzeptanz ist in der 0,5-%-Schwefelgrenze der Internationalen Seeschifffahrtsorganisation verankert, die Reeder dazu veranlasste, LNG als wirtschaftlichsten Compliance-Weg für Neubauten zu wählen. Eine rasche Flottenerneuerung, stärkere Preisabsicherungsmechanismen integrierter Energiekonzerne sowie der Ausbau der Hub-Hafen-Infrastruktur stärken die Nachfrage. Das Wettbewerbsverhalten hat sich verändert, da vorgelagerte LNG-Lieferanten gebündelte Kraftstoff- und Infrastrukturangebote ausweiten, während der regulatorische Druck nun Kohlenstoffintensitätsziele umfasst, die kohlenstoffarme Kraftstoffe gegenüber schwefelreichem Schweröl begünstigen. Hohe Kapitalanforderungen für Bunkerschiffe und Landtanks hemmen nach wie vor die geografische Diversifizierung, doch technologische Fortschritte, die den Methanschlupf reduzieren und Bio-LNG beimischen, erweitern den ökologischen Spielraum von LNG.

Wichtigste Erkenntnisse des Berichts

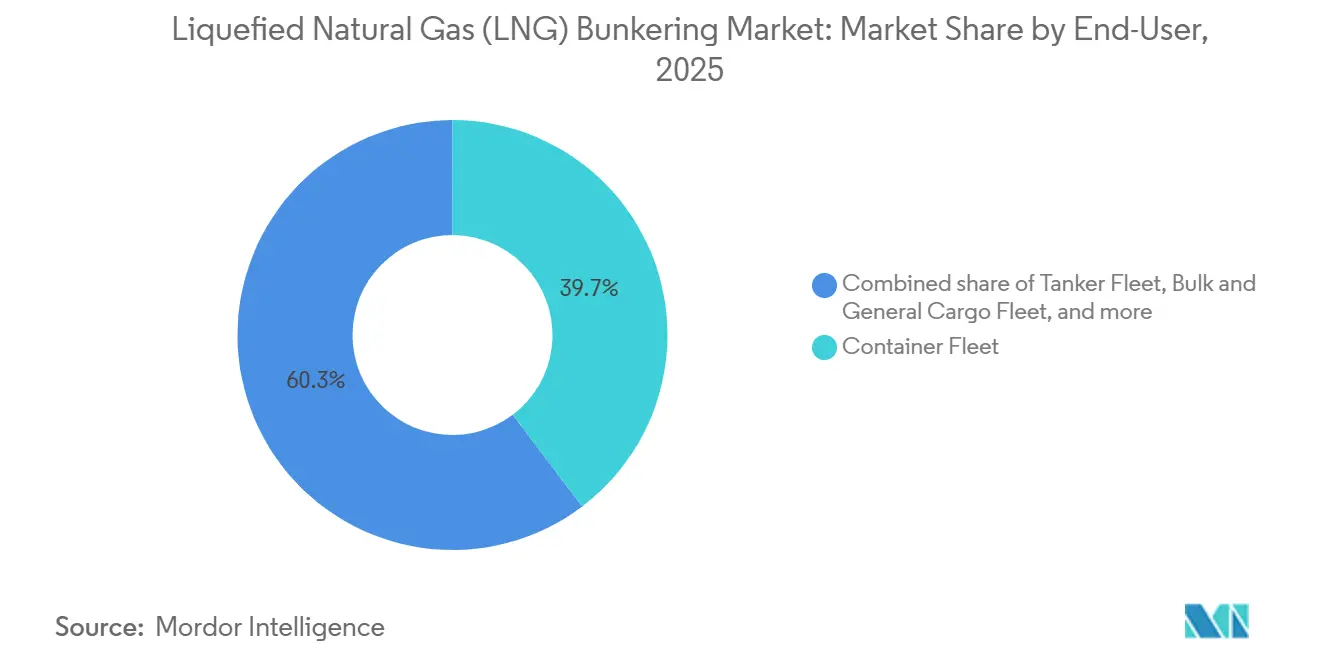

- Nach Endnutzer führte der Containerflottenbetrieb im Jahr 2025 mit einem Marktanteil von 39,7 % in der LNG-Bunkerversorgung und wird bis 2031 voraussichtlich mit einer CAGR von 35,8 % wachsen.

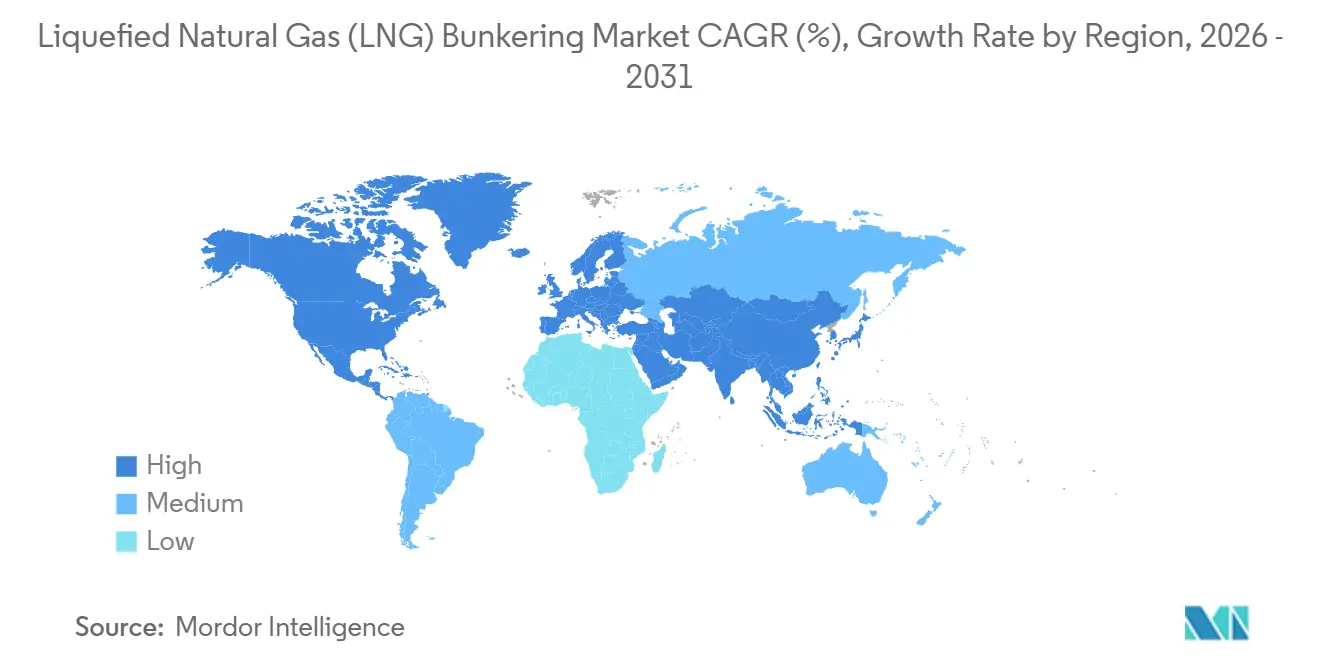

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 72,4 % der Marktgröße für LNG-Bunkerversorgung auf Europa, während für den Asien-Pazifik-Raum das stärkste regionale Wachstum mit einer CAGR von 40,5 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigerdgas (LNG) Bunkerversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Druck durch die IMO-2020-Schwefelobergrenze | 8.2% | Global, mit Schwerpunkt in der EU, Nordamerika und Singapur | Kurzfristig (≤ 2 Jahre) |

| Rasches Wachstum des Auftragsbestands LNG-betriebener Schiffe | 9.5% | Global, konzentriert auf Werften im Asien-Pazifik-Raum und europäische Linienreedereien | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen LNG-Bunkerversorgungsinfrastruktur | 7.8% | Europa (Rotterdam, Antwerpen), Asien-Pazifik (Singapur, Zhoushan), Nordamerika (US-Golf) | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähigkeit von LNG gegenüber schwefelarmen Kraftstoffen | 4.6% | Asien-Pazifik, Naher Osten, mit Auswirkungen auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von E-Methan zur Ermöglichung einer CO₂-neutralen LNG-Versorgung | 3.2% | Europa (FuelEU Maritime-Compliance), Nordamerika, mit Pilotprojekten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Automatisierung und digitale Zwillingslösungen zur Verbesserung der Bunkerversorgungssicherheit | 2.1% | Global, mit früher Einführung in Singapur, Rotterdam und technologisch fortschrittlichen Häfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Druck durch die IMO-2020-Schwefelobergrenze

Die 2020 in Kraft getretene Schwefelobergrenze von 0,5 % hob den Kostenvorteil von schwefelreichen Heizölen auf und ließ den Reedern nur die Wahl zwischen Abgasreinigungsanlagen, Kraftstoffen mit sehr niedrigem Schwefelgehalt oder LNG. Nachrüstungen von Abgasreinigungsanlagen stabilisierten sich bis 2024 bei rund 5.000 Schiffen, während LNG in wichtigen Hub-Häfen einen Preisvorteil von 150–250 USD pro Tonne gegenüber VLSFO behielt und Neubauentscheidungen zugunsten von Zweistoffmotoren lenkte.[1]Internationale Seeschifffahrtsorganisation, "IMO 2020 – Sicherstellung der Einhaltung," imo.org Verstärkte Hafenstaatkontrollen in Singapur und Rotterdam im Jahr 2025 erhöhten die Kosten der Nichteinhaltung und beschleunigten die Flottenmodernisierung in Richtung LNG-fähiger Tonnage.

Rasches Wachstum des Auftragsbestands LNG-betriebener Schiffe

Daten der Klassifikationsgesellschaften zeigten im April 2024 535 in Betrieb befindliche LNG-betriebene Schiffe und 509 auf Kiel gelegte Einheiten, wobei Containerschiffe mehr als die Hälfte der Kapazität ausmachten.[2]DNV, "Alternative Fuels Insight Platform," dnv.com CMA CGM allein bestellte 77 LNG-betriebene Schiffe und nahm bis Mitte 2025 44 davon in Betrieb. Die Konzentration der Bestellungen auf große Containereinheiten hat einen Kreislauf vorhersehbarer Kraftstoffnachfrage geschaffen, der weitere Infrastrukturinvestitionen in Hub-Häfen unterstützt.

Ausbau der globalen LNG-Bunkerversorgungsinfrastruktur

Das Gate-Terminal in Rotterdam schloss 2024 eine Erweiterung um 50.000 Kubikmeter ab und verdoppelte damit den Lkw-Verladedurchsatz für den Nord- und Ostseehandel. Singapur nahm Ende 2024 ein zweites Bunkerversorgungsterminal in Betrieb und steigerte damit die Kapazität für die gleichzeitige Bunkerversorgung auf 12 Schiffe. Chinas Zhoushan-Terminal nahm Anfang 2025 mit 30.000 Kubikmetern Lagerkapazität den Betrieb auf, um die heimische Küstenschifffahrt zu bedienen. Trotz dieser Fortschritte kostet ein eigens für die Bunkerversorgung gebautes Schiff nach wie vor 50–80 Millionen USD, was Investitionen in kleineren Häfen hemmt.

Kostenwettbewerbsfähigkeit von LNG gegenüber schwefelarmen Kraftstoffen

In Singapur kostete LNG-Bunkerkraftstoff im ersten Halbjahr 2025 durchschnittlich 650 USD pro Tonne gegenüber 800 USD für VLSFO – ein Preisvorteil von 19 %, der die geringere Energiedichte von LNG mehr als aufwog. Langfristige Lieferverträge, die an Ölpreisbenchmarks gekoppelt sind – wie ein 2024 zwischen TotalEnergies und CMA CGM unterzeichneter 10-Jahres-Vertrag –, dämpfen die Spotpreisvolatilität für große Linienreedereien.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand für Bunkerversorgungsschiffe und Landtanks | -3.8% | Südamerika, Afrika, sekundäre asiatische Häfen, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatilität der LNG-Spotpreise | -2.2% | Asien-Pazifik-Spotmärkte, Europa (TTF-gekoppelte Preisgestaltung), mit begrenzten Auswirkungen dort, wo Langzeitverträge dominieren | Kurzfristig (≤ 2 Jahre) |

| Methanschlupf und lebenszyklusbezogene Treibhausgasbedenken | -2.4% | Global, mit erhöhter Aufmerksamkeit in der EU und Nordamerika im Rahmen von Lebenszyklus-Bewertungsmandaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionsverlagerung hin zur Methanol- und Ammoniak-Bunkerversorgung | -1.8% | Europa (Maersk-geführte Methanoleinführung), Asien-Pazifik (Ammoniak-FuE-Zentren), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand für Bunkerversorgungsschiffe und Landtanks

Ein Bunkerversorgungsschiff mit 7.500 Kubikmetern erfordert Baukosten von 60–75 Millionen USD und bis zu 8 Millionen USD jährlich für den Betrieb. Landtankinvestitionen übersteigen 120 Millionen USD und beinhalten ein 24-monatiges Genehmigungsverfahren gemäß ISO 20519 und dem IGF-Code, was Projekte in Schwellenmärkten verzögert.[3]Internationale Organisation für Normung, "ISO 20519: LNG-Kraftstoffversorgungssysteme," iso.org Diese Kostenhürde zwingt Betreiber auf Nebenrouten dazu, Hub-Häfen anzulaufen oder zusätzlichen Kraftstoff zu bunkern, was den wirtschaftlichen Vorteil von LNG schmälert.

Methanschlupf und lebenszyklusbezogene Treibhausgasbedenken

Well-to-Wake-Studien ergaben Methanschlupfraten von 2,5–3,5 % bei Hochdruck-Zweistoffmotoren, was rund ein Drittel des CO₂-Vorteils von LNG gegenüber Kraftstoffen mit sehr niedrigem Schwefelgehalt neutralisiert.[4]Internationaler Rat für sauberen Verkehr, "Aktualisierte Well-to-Wake-Emissionsstudie," theicct.org Motorenhersteller stellten 2025 Niederdruckmodelle vor, die den Schlupf unter 1 % senken, doch Nachrüstungen kosten 3–5 Millionen USD pro Schiff, was die Amortisationshürden erhöht. Die EU-Verordnung FuelEU Maritime, die ab 2025 gilt, bestraft Methanschlupf bei der Berechnung der Kohlenstoffintensität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Containerflotte führt nach Volumen und Wachstum

Der Containerflottenbetrieb machte 2025 39,7 % der LNG-Bunkerversorgungsmarktgröße aus und wird bis 2031 voraussichtlich mit einer CAGR von 35,8 % wachsen. Die Flotte von CMA CGM mit 44 in Betrieb befindlichen LNG-betriebenen Schiffen und 33 weiteren Einheiten auf Bestellung verdeutlicht das Engagement der großen Reedereien. Die Möglichkeit, langfristige Lieferverträge auszuhandeln und vorrangige Liegeplätze in Hub-Häfen zu sichern, unterstützt die Einführung. Die Aufnahme durch die Tankerflotte bleibt unter 2 % der Neubauaufträge, da Charterer Frachtaufschläge ablehnen und Ladeterminals im Nahen Osten und Westafrika keine LNG-Infrastruktur besitzen. Bulk- und Stückgutbetreiber stehen vor ähnlichen Hindernissen, da Laderaumfläche für Kraftstofftanks geopfert wird und die Frachtmärkte fragmentiert bleiben.

Der LNG-Bunkerversorgungsmarkt ist weiterhin auf den Containerverkehr auf den Asien-Europa- und Transpazifik-Korridoren angewiesen, was die Infrastrukturkonzentration in Singapur, Rotterdam und am US-Golf verstärkt. Fähren und Offshore-Versorgungsschiffe in Norwegen profitieren von Subventionen, die 40 % der Umrüstungskosten ausgleichen, während Kreuzfahrtlinien LNG einsetzen, um Luftqualitätsvorgaben in Hafenstädten im Mittelmeerraum und in der Karibik zu erfüllen. Künftiges Wachstum hängt davon ab, ob die IMO die Kohlenstoffintensitätsziele für 2030 und 2040 so verschärft, dass Investitionen in Methanol oder Ammoniak verlagert werden. Frühe Anzeichen deuten darauf hin, dass Containerreedereien ihre LNG-Verpflichtungen aufrechterhalten werden, da das Netzwerkvolumen eine Absicherung gegen Kraftstoffpreisschwankungen und die Amortisierung der Kapitalkosten über große Flotten ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel 2025 mit 72,4 % auf den Marktanteil der LNG-Bunkerversorgung, unterstützt durch frühzeitige regulatorische Maßnahmen, dichte Kurzstreckennetzwerke und die ausgereifte Landinfrastruktur des Kontinents. Rotterdam, Antwerpen und skandinavische Häfen boten bis Mitte 2025 die gleichzeitige Bunkerversorgung für mehr als 40 Schiffe an. Deutschlands umgerüstete FSRU-Terminals in Brunsbüttel und Wilhelmshaven fügten 2024 LNG-Bunkerversorgungskapazitäten hinzu und bedienen Ostsee- und Nordseerrouten. Aktualisierte Richtlinien der Europäischen Agentur für die Sicherheit des Seeverkehrs harmonisierten 2024 die Sicherheitsprotokolle und vereinfachten den grenzüberschreitenden Betrieb.

Für den Asien-Pazifik-Raum wird bis 2031 ein Wachstum mit einer CAGR von 40,5 % prognostiziert, angetrieben durch Singapurs zweites Terminal, Chinas Zhoushan-Erweiterung und Südkoreas Einsatz dedizierter Bunkerversorgungsschiffe. Singapurs Bunkerversorgungskapazität stieg 2024 auf 12 gleichzeitige Vorgänge und unterstützt die Linienvolumen durch die Malakkastraße. In China eröffneten Zhoushangs 30.000-Kubikmeter-Landtanks Anfang 2025 und bedienen inländische Küstenfeeder und Bulktransporte. Japan und Südkorea bevorzugen Bunkerversorgungsschiffe gegenüber Landtanks, um den anfänglichen Kapitaleinsatz zu begrenzen, obwohl diese Strategie den Durchsatz begrenzt und mit wachsender Flotte zusätzliche Ressourcen erfordern könnte.

Nordamerika bleibt eine Nische, wobei der US-Golf den größten Teil der regionalen Volumen ausmacht. Harvey Gulf betreibt zwei Bunkerversorgungsschiffe für Offshore-Versorgung und Containerfeeder, während Häfen an der Westküste und in Kanada auf klarere regulatorische Rahmenbedingungen warten. Südamerika sowie der Nahe Osten und Afrika trugen 2025 weniger als 3 % zu den Gesamtvolumen bei. Petrobras pausierte die Expansion in Santos in Erwartung inländischer Gaspreisreformen, und Panama verfügt über keine LNG-Lagerkapazität, was die Bunkerversorgungsnachfrage in Richtung US-Golf umlenkt. QatarEnergys Q-LNG bestellte 2025 ein Bunkerversorgungsschiff zur Lieferung 2027 für den Hamad-Hafen, was zukünftiges Wachstumspotenzial im Nahen Osten signalisiert.

Wettbewerbslandschaft

Der LNG-Bunkerversorgungsmarkt weist eine moderate Konzentration auf. Integrierte Energiekonzerne (Shell, TotalEnergies und ENGIE) kontrollieren rund 45 % des globalen Volumens durch vorgelagerte LNG-Versorgung, langfristige Abnahmeverträge und Co-Investitionen in Hafeninfrastruktur. Shell weitete den Betrieb bis 2025 auf 15 Häfen aus und bietet Preisabsicherungen, mit denen kleinere Akteure nicht mithalten können. TotalEnergies' an Brent gekoppelter 10-Jahres-Liefervertrag mit CMA CGM reduziert die Exponierung gegenüber Gas-Spotvolatilität und sichert den Durchsatz für seine gecharterten Bunkerversorgungsschiffe.

Regionale Spezialisten schaffen verteidigungsfähige Nischen. Gasum betreibt das einzige Lkw-zu-Schiff-Netzwerk der Ostsee und fügte 2025 das 7.500-Kubikmeter-Bunkerversorgungsschiff Coralius in Göteborg hinzu. Pavilion Energy arbeitet mit der Hafenbehörde Singapurs zusammen und setzt Lkw-zu-Schiff-Lösungen ein, um Feeder- und Kreuzfahrtverkehr zu bedienen. Technologielizenzgeber wie GTT erzielen Wertschöpfung durch Membraneindämmungssysteme, die bei 80 % der 2024–2025 bestellten LNG-betriebenen Containerschiffe eingesetzt werden.

Potenzialfelder bestehen weiterhin in sekundären Häfen. Crowley Maritimes Lkw-zu-Schiff-Service in Jacksonville, Florida, wurde 2025 auf Port Everglades ausgeweitet und zielt auf karibische Containerfeeder und Kreuzfahrtschiffe ab. Alternative Kraftstoffe stellen Wettbewerbsbedrohungen dar: Maersk bestellte 25 methanol-taugliche Schiffe, und MAN Energy Solutions stellte ammoniak-kompatible Motoren vor, was Häfen veranlasst, modulare Anlagen zu entwerfen, die mehrere Kraftstofftypen aufnehmen können.

Marktführer in der Flüssigerdgas (LNG) Bunkerversorgungsbranche

Shell PLC

TotalEnergies SE

Gasum Oy

Engie SA

Peninsula Petroleum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: RMK Marine, ein türkischer Schiffbauer, begann mit der Stahlschneidezeremonie für sein neuestes Schiff, die Celsius, das für die LNG- und Bio-LNG-Bunkerversorgung ausgelegt ist. In einem damit verbundenen Schritt hat Gasum einen Charter für dieses neue Bunkerversorgungsschiff gesichert, das 2027 den Betrieb aufnehmen soll und das Engagement für die Stärkung der Präsenz von LNG und Bio-LNG im maritimen Sektor Nordwesteuropas unterstreicht.

- Januar 2026: Frankreichs Gaztransport & Technigaz (GTT), ein Spezialist für technologische Eindämmung, wurde von der südkoreanischen Werft Hanwha Ocean beauftragt, Tanks für sieben neue Flüssigerdgas-Träger (LNGCs) zu entwerfen.

- Dezember 2025: Der Galveston LNG Bunker Port (GLBP) hat einen bedeutenden Schritt nach vorne gemacht und die Phasen der reinen Genehmigung und Planung hinter sich gelassen. Der Hafen hat eine kommerzielle Grundsatzvereinbarung unterzeichnet, was einen entscheidenden Moment für den LNG-Bunkerkraftstoffbetrieb in der Galveston Bay markiert.

- November 2025: Wärtsilä Gas Solutions, eine Division der Technologiegruppe Wärtsilä, wird Lösungen für ein neues LNG-Bunkerversorgungsschiff liefern, das auf der Jiangnan-Werft in China für Shanghai International Port Group (SIPG) Energy Shanghai Co. gebaut wird. Der Leistungsumfang umfasst das Frachthandhabungssystem, das Kraftstoffgasversorgungssystem und das Abdampfreliquefaktionssystem.

Berichtsumfang des globalen Marktes für Flüssigerdgas (LNG) Bunkerversorgung

Strengere Umweltvorschriften treiben die LNG-Bunkerversorgung voran; sie hat sich als sauberere Alternative zur Betankung von Schiffen etabliert und verwendet Flüssigerdgas (LNG) anstelle herkömmlicher Schiffskraftstoffe wie schwerem Heizöl. Während LNG den Vorteil reduzierter Emissionen bietet, erfordert seine Einführung spezialisierte kryogene Infrastruktur und die Einhaltung strenger Sicherheitsprotokolle.

Der globale Markt für Flüssigerdgas (LNG) Bunkerversorgung ist nach Endnutzer und Geografie segmentiert. Nach Endnutzer ist der Markt in Tankerflotte, Containerflotte, Bulk- und Stückgutflotte, Fähren und OSV sowie sonstige Endnutzer unterteilt. Die Marktprognosen werden in Volumen (Tonnen) angegeben.

| Tankerflotte |

| Containerflotte |

| Bulk- und Stückgutflotte |

| Fähren und OSV |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Singapur | |

| Malaysia | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Panama | |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Endnutzer | Tankerflotte | |

| Containerflotte | ||

| Bulk- und Stückgutflotte | ||

| Fähren und OSV | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Panama | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Oman | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LNG-Bunkerversorgungsmarkt heute?

Die Marktgröße für LNG-Bunkerversorgung erreichte 2026 13,68 Millionen Tonnen und wird bis 2031 voraussichtlich 56,29 Millionen Tonnen überschreiten.

Welche Wachstumsrate wird für die LNG-Bunkerversorgung zwischen 2026 und 2031 erwartet?

Es wird erwartet, dass die Nennkapazität im Prognosezeitraum mit einer robusten CAGR von 32,7 % wächst.

Welches Schiffssegment treibt die Nachfrage nach maritimem LNG-Kraftstoff an?

Der Containerschifffahrtssektor führt die Nachfrage an und hielt 2025 39,7 % des Bunkerversorgungsvolumens, mit einer prognostizierten CAGR von 35,8 % bis 2031.

Welche Region verzeichnet das stärkste Wachstum bei der LNG-Bunkerversorgung?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste regionale CAGR von 40,5 % bis 2031 verzeichnen, da Singapur, China und Südkorea die Infrastruktur ausbauen.

Was sind die größten Herausforderungen für eine breitere Einführung der LNG-Bunkerversorgung?

Hohe Kapitalkosten für Bunkerversorgungsanlagen und Bedenken hinsichtlich des Methanschlupfs bleiben trotz technologischer Fortschritte und unterstützender Vorschriften wesentliche Hemmnisse.

Wer sind die führenden Anbieter im Bereich der LNG-Bunkerversorgung?

Integrierte Energiekonzerne wie Shell, TotalEnergies und ENGIE kontrollieren rund 45 % des globalen Volumens, während regionale Spezialisten wie Gasum und Pavilion Energy starke Positionen in ihren Heimatmärkten innehaben.

Seite zuletzt aktualisiert am: