Marktgröße und -anteil für Bunkerkraftstoff in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

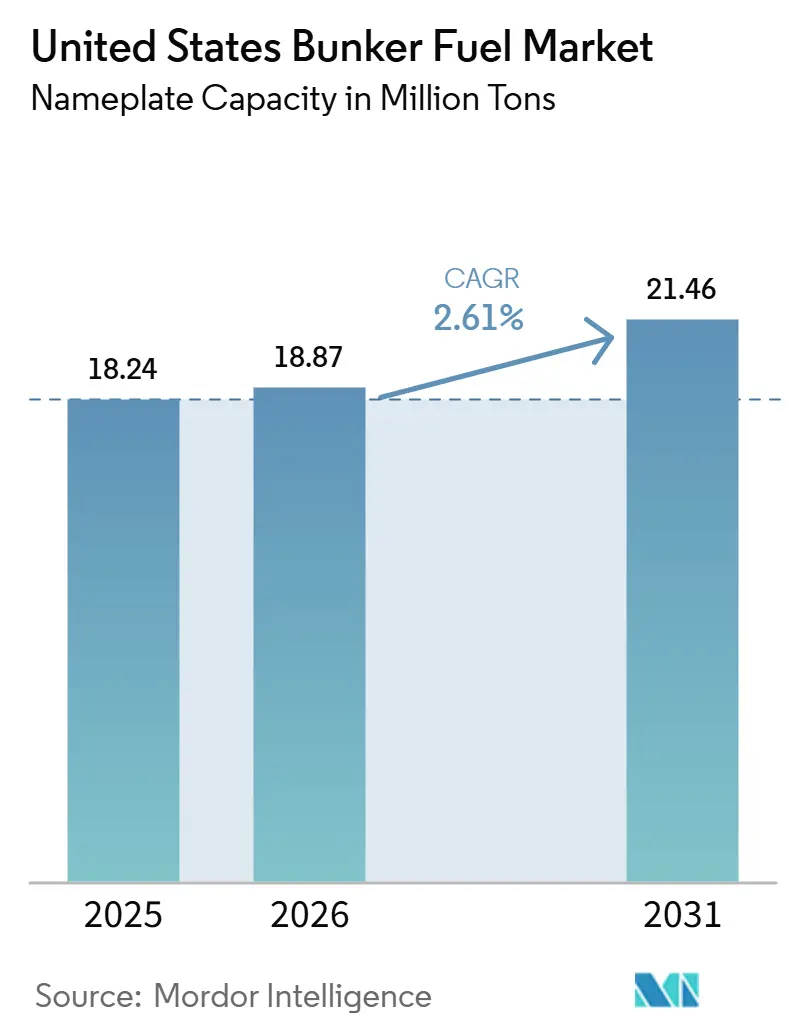

| Marktvolumen (2026) | 18.87 Millionen Tonnen |

| Marktvolumen (2031) | 21.46 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Bunkerkraftstoff in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Bunkerbrennstoffmarkts der Vereinigten Staaten in Bezug auf die Nennkapazität wurde im Jahr 2025 auf 18,24 Millionen Tonnen geschätzt und soll von 18,87 Millionen Tonnen im Jahr 2026 auf 21,46 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 2,61% während des Prognosezeitraums (2026-2031). Jeder wichtige regulatorische Strom – IMO-Schwefelgrenzwerte, staatliche Kohlenstoffprogramme und neue bundesstaatliche Steuergutschriften – konvergiert nun, um Betreiber von herkömmlichen Brennstoffen weg und hin zu Alternativen zu lenken, die niedrigere Lebenszyklusemissionen und besser planbare Compliance-Kosten versprechen. Schwefelarmes Schweröl (VLSFO) bleibt die primäre Compliance-Wahl, doch der Ausbau der Infrastruktur für verflüssigtes Erdgas (LNG) in Houston, Los Angeles und Jacksonville beginnt, die Nachfrageerwartungen zugunsten gasbasierter Optionen neu auszurichten. Das Schiff-zu-Schiff-Leichtern, das im Golf von Mexiko nach wie vor dominiert, stützt weiterhin 45% des nationalen Bunkervolumens, doch eigens gebaute gegliederte Schlepper-Barken verkürzen die Transferfenster und senken die gelieferten LNG-Kosten in mehreren Küstenkorridoren. Gleichzeitig bringt der California Low Carbon Fuel Standard (LCFS) in Verbindung mit den Anreizen des Inflation Reduction Act für grünen Wasserstoff und abgeschiedenen Kohlenstoff Kapazitäten für grünes Methanol im Wert von 2 Milliarden USD an die Golfküste und schafft damit einen künftigen Versorgungsknotenpunkt für emissionsfreie Bunkerbrennstoffe.

Wesentliche Berichtsergebnisse

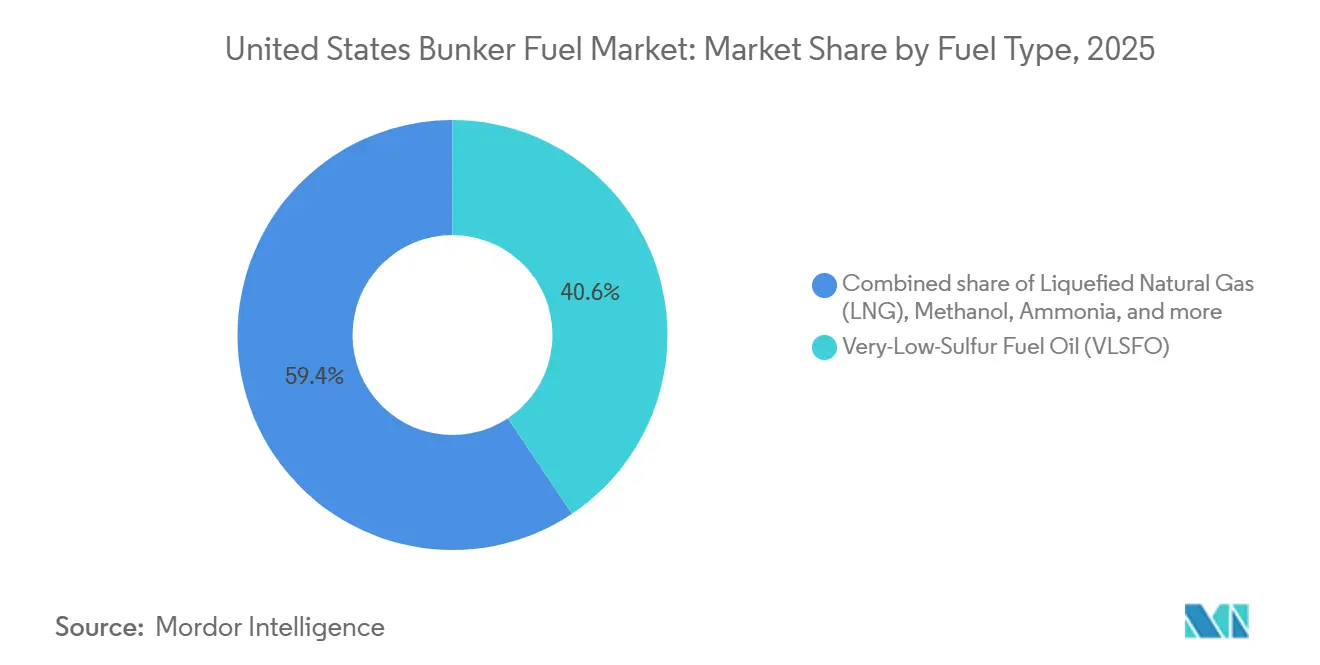

- Nach Kraftstofftyp führte VLSFO im Jahr 2025 mit einem Anteil von 40,63 % am Markt für Bunkerkraftstoff in den Vereinigten Staaten, während LNG bis 2031 voraussichtlich mit einer CAGR von 9,1 % expandieren wird.

- Nach Bunkerungsmethode entfielen im Jahr 2025 45,11 % der Marktgröße für Bunkerkraftstoff in den Vereinigten Staaten auf Schiff-zu-Schiff-Transfers, und LNG-Barge-zu-Schiff-Operationen sollen zwischen 2026 und 2031 mit einer CAGR von 8,6 % wachsen.

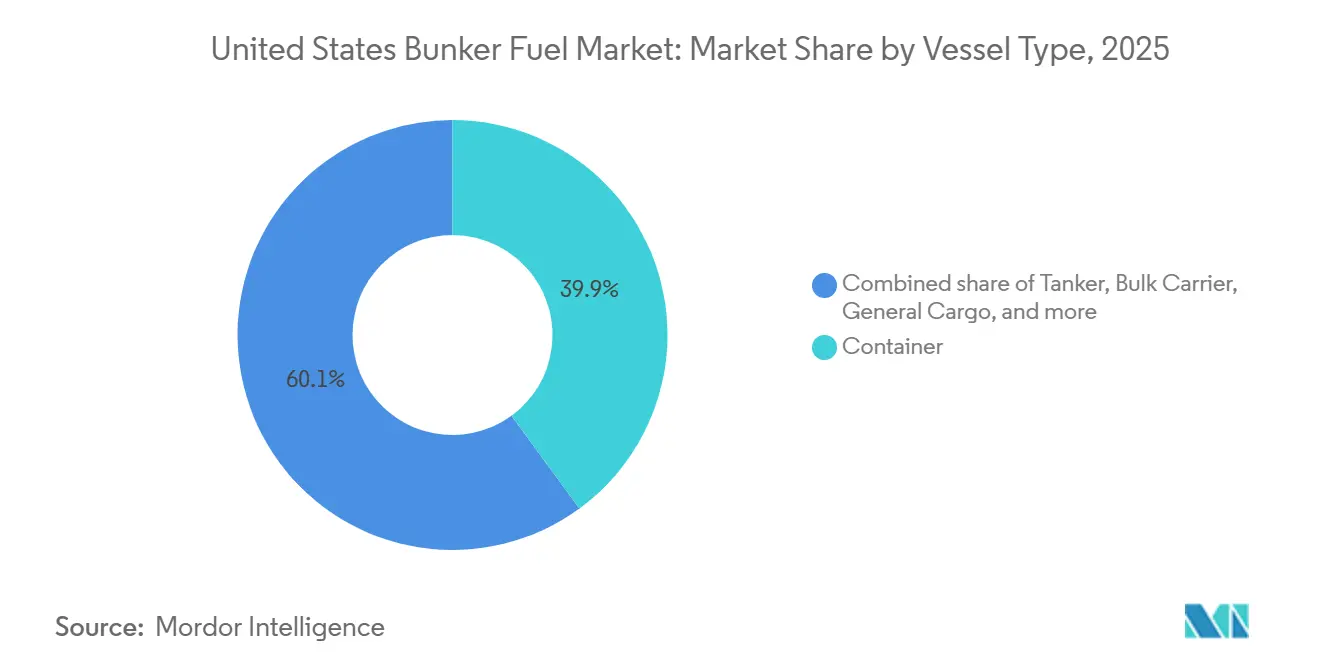

- Nach Schiffstyp entfielen im Jahr 2025 39,94 % der Marktgröße für Bunkerkraftstoff in den Vereinigten Staaten auf Containerschiffe, während Massengutfrachter bis 2031 voraussichtlich eine CAGR von 3,7 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Bunkerkraftstoff in den Vereinigten Staaten

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| IMO-2020-Schwefelgrenzwert-Compliance-Anstieg | 0.5% | National, mit Konzentration in Golfküsten- und Westküstenhäfen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der US-amerikanischen LNG-Bunkerungsinfrastruktur | 0.8% | Golfküste (Houston, Corpus Christi), Westküste (Los Angeles, Long Beach), Südosten (Jacksonville) | Mittelfristig (2–4 Jahre) |

| Wachsender US-amerikanischer Tanker- und Containerverkehr | 0.4% | National, angeführt vom Komplex Los Angeles–Long Beach und dem Houston Ship Channel | Mittelfristig (2–4 Jahre) |

| Kreuzfahrtlinien-Nachfrage nach schwefelarmen Kraftstoffen | 0.2% | Südosten (Miami, Port Canaveral, Galveston) und saisonale Alaska-Routen | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Bio-Mischkraftstoff-Bunker, gesteuert durch das kalifornische LCFS | 0.3% | Kalifornische Häfen (Los Angeles, Long Beach, Oakland, San Diego) | Mittelfristig (2–4 Jahre) |

| IRA-Steuergutschriften als Katalysator für die Grünmethanol-Versorgung | 0.6% | Produktionszentren an der Golfküste mit Ausstrahlung auf die Ostküstenverteilung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO-2020-Schwefelgrenzwert-Compliance-Anstieg

Lücken in der Raffinerie-Konfiguration an der Ostküste zwangen zu einer Neuausrichtung der Versorgung hin zu Golfküstenanlagen, die über Rückstands-Upgrading-Hardware verfügen, was zu längeren Vorlaufzeiten für Spotkäufe führte.[1]US-amerikanische Energieinformationsbehörde, „Kurzfristiger Energieausblick,” eia.gov Die sich verringernde HSFO-VLSFO-Spread, die jetzt bei rund 50 USD pro metrischer Tonne liegt, hat den Investitionsfall für neue Scrubber-Nachrüstungen zunichte gemacht und mehr Betreiber an konforme Kraftstoffe gebunden. Scrubber-ausgestattete Schiffe, die bereits im Einsatz sind, verbrauchen weiterhin HSFO, doch strengere Waschwasser-Beschränkungen in Kalifornien und Connecticut schränken offene Systeme ein und reduzieren die geografische Flexibilität. Festnahmen wegen Schwefelverstößen stiegen 2025 um 18 %, da die Inspektoren der US-amerikanischen Küstenwache die Probenahme an wichtigen Container- und Tanker-Zugangspunkten verstärkten.[2]US-amerikanische Küstenwache, „Jahresbericht Hafenstaatkontrolle 2025,” uscg.mil Insgesamt stabilisieren diese Faktoren die Compliance-Prämie, die die VLSFO-Nachfrage innerhalb des Markts für Bunkerkraftstoff in den Vereinigten Staaten stützt.

Ausbau der US-amerikanischen LNG-Bunkerungsinfrastruktur

Bundes- und Landesfördermittel von mehr als 65 Millionen USD haben den Baubeginn landgestützter LNG-Einrichtungen in Los Angeles und Jacksonville katalysiert und unterstützen Doppelkraftstoff-Container- und Kreuzfahrttonnage, die ab 2026 einläuft. Lieferanten im Houston Ship Channel nutzen bestehende Verflüssigungsterminals für Schiff-zu-Schiff-Transfers auf hoher See und senken die Bereitstellungskosten für LNG um 15 % gegenüber Bargelieferungen. Die erste nach dem Jones-Gesetz konforme LNG-Bunkerbarge mit 12.000 Kubikmetern trat im März 2025 in Jacksonville in Dienst und verkürzte die Betankungszeit um 40 %, womit ein neuer Maßstab für die Effizienz an der Küste gesetzt wurde. Bedenken hinsichtlich des Methanschlupfes veranlassten die US-amerikanische Umweltschutzbehörde, eine motorintegrierte Überwachung vorzuschlagen, die Neubauten um 0,5 Millionen USD verteuern könnte; OEMs führen jedoch Closed-Loop-Verbrennungssysteme ein, die eine 70%ige Schlupfreduzierung beanspruchen. Die frühe LNG-Übernahme durch Carnival Corporation und Royal Caribbean für zwölf bevorstehende Kreuzfahrtschiffe sichert einen Nachfrageanker, der zusätzliche Infrastrukturverpflichtungen risikoärmer gestaltet.

Wachsender US-amerikanischer Tanker- und Containerverkehr

Der Durchsatz von Los Angeles–Long Beach stieg 2025 auf 18,2 Millionen TEU, ein Rebound von 6,3 %, der mit der Nearshore-Verlagerung der Fertigwarenmontage nach Mexiko zusammenhängt. Größere ultragroße Containerschiffe (ULCVs) verbessern die Effizienz pro Box, erhöhen jedoch in absoluten Bunkerzahlen gemessen am gesamten Frachtaufkommen, was die Aufwärtsperspektive für den Markt für Bunkerkraftstoff in den Vereinigten Staaten erhält. Diesel- und Benzinexporte aus Corpus Christi und Port Arthur stiegen gegenüber dem Niveau von 2024 um 9 %, was die Produkttankernachfrage nach VLSFO und zunehmend auch nach LNG ankurbelte. Neu konfigurierte Neopanamax-Kanaldurchfahrten leiten nun mehr asiatische Frachten direkt in den Golf, verlagern die Kraftstoffnachfrage weg von der Westküste und straffen die Lagerbestände rund um Houston. Jones-Act-Kabotagefahrten, gestützt durch eine jährliche VLSFO-Nachfrage von 1,8 Millionen metrischen Tonnen, bilden eine Basislinie, die die Volatilität bei globalen Handelsschocks dämpft.

Erneuerbare Bio-Mischkraftstoff-Bunker, gesteuert durch das kalifornische LCFS

Durchschnittliche LCFS-Gutschriften von 105 USD pro Tonne CO₂ steigerten die Kostenkonkurrenzfähigkeit von Bio-Mischkraftstoffen um 30–40 USD pro metrischer Tonne in Los Angeles und Long Beach im Jahr 2025.[3]Kalifornischer Luftressourcenausschuss, „Bericht über Gutschriften für das Kraftstoffnormprogramm für Niedrigemissionskraftstoffe 2025,” arb.ca.gov World Fuel Services und Neste begannen mit routinemäßigen HVO-Lieferungen in San Diego und zielten auf Linienschiffe ab, die eifrig Scope-3-Emissionen für Einzelhandelsverlader senken wollen. Chevrons Raffinerie in El Segundo verarbeitet nun Sojaöl und Talg co-prozessiert und produziert Drop-in-Bunkerkraftstoffe, die ASTM D975 entsprechen und sowohl LCFS- als auch föderale RIN-Gutschriften verdienen. Rohstoffengpässe – da Kalifornien nur 15 % seines eigenen Bedarfs an erneuerbarem Diesel deckt – erzwingen Importe von gebrauchtem Speiseöl aus dem Mittleren Westen, was die Logistikspannen ausweitet und das Preisrisiko gegenüber Eisenbahnengpässen exponiert. Die vorgeschlagene LCFS-Berechtigung für internationale Reisen könnte den adressierbaren Markt verdreifachen und neuen Anbietermarkteintritt katalysieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für LNG-Bunkerungsanlagen | -0.4% | National, mit akutem Druck auf mittelgroße Häfen (Savannah, Charleston, Mobile) | Mittelfristig (2–4 Jahre) |

| Rohölpreisvolatilität mit Auswirkungen auf die Kraftstoffökonomie | -0.3% | National, mit erhöhtem Engagement in den Raffinierzentren der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Nachrüst-Scrubber reduzieren LS-Kraftstoffverbrauch | -0.2% | National, konzentriert unter Tanker- und Massengutfrachterflotten | Kurzfristig (≤ 2 Jahre) |

| Mögliche Kohlenstoffabgabe, die Investitionen ablenkt | -0.3% | National, mit strategischer Unsicherheit, die langfristige Infrastrukturentscheidungen beeinflusst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für LNG-Bunkerungsanlagen

Zweckgebaute LNG-Bargen kosten 40–60 Millionen USD, während Küstenanlagen 80 Millionen USD übersteigen – Kapitalwerte, die kleinere Häfen ohne Volumengarantie kaum aufbringen können. Bis Anfang 2026 waren nur drei nach dem Jones-Gesetz konforme LNG-Bargen im Einsatz, was Versorgungslücken im Küstenhandel schuf und Lkw-zu-Schiff-Transfers erzwang, die die Bereitstellungspreise um bis zu 30 % erhöhen. Finanzierungskonditionen haben sich verschärft, da Kreditgeber das Störungsrisiko durch Ammoniak und Wasserstoff einpreisen, was Eigenkapitalanforderungen auf über 40 % und Hürdenraten auf 15 % treibt. Houston verschob im späten Jahr 2025 ein LNG-Terminal im Wert von 90 Millionen USD wegen Nachfrageunsicherheit, was anhaltende Zurückhaltung unter Hafenbehörden signalisiert. Bis sich mehr langfristige Abnahmeverträge materialisieren, wird das LNG-Infrastrukturwachstum außerhalb der Kernknotenpunkte hinter dem breiteren Marktbedarf zurückbleiben.

Rohölpreisvolatilität mit Auswirkungen auf die Kraftstoffökonomie

Brent-Schwankungen zwischen 70 und 95 USD pro Barrel im Jahr 2025 haben Hedging-Modelle verzerrt und Lieferanten gezwungen, Vertragslaufzeiten von 18 auf 9 Monate zu verkürzen. Die VLSFO-MGO-Spread weitete sich während der Raffinerieausfälle an der Golfküste auf 120 USD pro metrischer Tonne aus, kollabierte dann bis Jahresende auf 60 USD und hinterließ Händler mit unterwasserstehenden Beständen. LNG-Preise entkoppelten sich vom Öl, mit einem Durchschnitt von 2,50 USD pro MMBtu am Henry Hub, was Doppelkraftstoff-Betreiber dazu ermutigte, bei Ölpreisanstiegen auf Spot-Basis von Destillaten wegzuswitschen. Variable Spreads drängten Käufer zu monatlich indexgebundenen Formeln, die das Risiko flussabwärts verlagern und die Lieferantenmargen im Markt für Bunkerkraftstoff in den Vereinigten Staaten beschneiden. Anhaltende Volatilität schreckt Infrastrukturinvestitionen ab, die auf stabilen Durchsatzgebühren beruhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: LNG steigt auf, während VLSFO stagniert

VLSFO entfiel im Jahr 2025 auf 40,63 % der Marktgröße für Bunkerkraftstoff in den Vereinigten Staaten und verankerte die Compliance-Nachfrage für die breitere Flotte. LNG soll mit 9,1 % jährlich expandieren, unterstützt durch Doppelkraftstoff-Neubaulieferungen und drei neue Bunkerbargen, die vor 2028 geplant sind, was den Betreibern einen praktikablen Weg bietet, die Emissionsziele für 2030 zu erreichen. MGO und ULSFO behalten Nischenrollen bei Offshore-Versorgungsschiffen, wo die Motorensimplizität den Kostenaufschlag überwiegt. Die HSFO-Nachfrage hat sich rund um Scrubber-ausgestattete Tanker und Massengutfrachter stabilisiert, sieht sich jedoch einem geografischen Rückgang gegenüber, da Küstenentladeregeln strenger werden. Methanol und Ammoniak bleiben vorkommerziell, haben jedoch mehr als 3 Milliarden USD an angekündigter Kapazität entlang der Golfküste, was eine mögliche Neuordnung der Marktlandschaft für Bunkerkraftstoff in den Vereinigten Staaten nach 2028 signalisiert.

LNGs Energiedichtenachteil wird teilweise durch niedrigere Bereitstellungskosten ausgeglichen, die mit der reichlichen inländischen Gasversorgung verbunden sind. Das VLSFO-Wachstum verlangsamt sich, da Eigner die langfristige Kohlenstoffhaftung gegen die kurzfristige Kapitalflexibilität abwägen – eine Spannung, die die flottenweit gültige Beschaffung im gesamten Prognosehorizont prägen dürfte. Grünes Methanol gewinnt an Glaubwürdigkeit nach Maersks 200.000-Tonnen-Abnahmevertrag, der einen Preismaßstab für weitere Verträge setzt.[4]A.P. Møller-Mærsk, „Ankündigung des Grünmethanol-Abnahmevertrags,” maersk.com Bio-Mischkraftstoffe qualifizieren sich für LCFS-Gutschriften, die wettbewerbsfähige Bereitstellungskosten an der Westküste subventionieren, doch Rohstoffknappheit begrenzt das unmittelbare Volumen. Die Mehrkraftstoff-Realität unterstreicht die Notwendigkeit, dass Lieferanten diversifizierte Kraftstoffportfolios innerhalb des Markts für Bunkerkraftstoff in den Vereinigten Staaten aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente erhältlich nach Berichtskauf

Nach Bunkerungsmethode: Offshore-Transfers dominieren, Bargen gewinnen

Das Schiff-zu-Schiff-Leichtern repräsentierte im Jahr 2025 45,11 % der nationalen Bunkerungsaktivität, angeführt von Tiefsee-Zonen vor Houston und der Delaware Bay, die große Rohöl- und Produkttanker auf dem Weg zu transatlantischen Reisen abfertigen. Hafen-zu-Schiff-Pipeline- und Lkw-Lieferungen bleiben unverzichtbar für kleine Anlaufvolumen, lassen jedoch Skaleneffekte für immer größere Containerschiffe vermissen, die jetzt durchschnittlich 1.400 Kubikmeter pro Betankung benötigen. LNG-Barge-zu-Schiff ist die am schnellsten wachsende Methode mit einer CAGR von 8,6 % bis 2031, angetrieben durch Schubschlepper-Systemschiffe, die Transferzeiten um ein Drittel verkürzen und die Liegeplatzauslastung in Los Angeles und Jacksonville verbessern. Tragbare ISO-Tanks decken entlegene Alaska- und Große-Seen-Anläufe ab, entfallen aber aufgrund von Handhabungskomplexität auf unter 5 % des Volumens.

Das Sicherheits-Update der US-amerikanischen Küstenwache von 2025 schreibt Doppelbarrieren-Eindämmung und Echtzeit-Dampfüberwachung vor, was die Bargen-Baukosten erhöht, aber das Vorfallrisiko senkt. Shell hat eine zweite LNG-Barge mit 10.000 Kubikmetern für Los Angeles bestellt, was Vertrauen in das Barge-basierte Wachstum unterstreicht. Pipelinestichleitungen im Bau in Long Beach werden gleichzeitigen Frachtumschlag und Bunkerung ermöglichen und Betreibern wertvolle Hafenzeit sparen. Offshore-Leichtervolumina bleiben robust, könnten jedoch abnehmen, wenn die IMO-Kohlenstoffbepreisung den hochschwefeligen Kraftstoffverbrauch auf Scrubber-ausgestatteten Tankern bestraft. Folglich diversifizieren Lieferanten die Liefermodi, um ihren Anteil im sich entwickelnden Markt für Bunkerkraftstoff in den Vereinigten Staaten zu sichern.

Nach Schiffstyp: Containerschiffe führen, Massengutfrachter beschleunigen

Containerschiffe erfassten im Jahr 2025 39,94 % der Marktgröße für Bunkerkraftstoff in den Vereinigten Staaten, da der Handel zwischen Asien und der US-amerikanischen Westküste auf vorhersehbare wöchentliche Schleifen angewiesen war, die enge Kraftstoffbeschaffungspläne ermöglichen. Tanker belegen den zweiten Platz dank schiefergesteinsgetriebener Rohöl- und Produktexporte, was eine stetige Nachfrage an Golfküstenterminals aufrechterhält. Massengutfrachter sind mit einer CAGR von 3,7 % bis 2031 das am stärksten wachsende Segment, da höhere Getreideexporte und eine Erholung beim Kohle-Aufkommen Panamax- und Kamsarmax-Einsätze unterstützen, von denen viele mit Doppelkraftstoffmotoren ausgestattet sind. Kreuzfahrtschiffe bleiben in Tonnage eine Nische, haben jedoch ein hohes Pro-Anlauf-Volumen, insbesondere in Miami und Galveston, wo LNG-Versuche skalieren. Offshore-Versorger und Spezialschiffe verwenden weiterhin MGO aufgrund der Betriebssimplizität, sehen sich jedoch mit Effizienzeinbußen konfrontiert, da Batterie-Hybrid-Systeme in Dienst gestellt werden.

Die Bereitstellung von ULCVs treibt individuelle Anlaufvolumen über 2.500 Kubikmeter, was Vor-Ort-Pipeline-Projekte an Westküstenhäfen fördert. Jones-Act-Tanker verbrennen weiterhin VLSFO und schaffen eine Nachfragebasis, die gegenüber globalen Frachtzyklen abgeschirmt ist. Massengutfrachter-Eigner wie Star Bulk und Eagle Bulk haben 18 Doppelkraftstoff-Neubauten angekündigt, die die regionale LNG-Nachfrage bis 2028 festschreiben. Passagier- und Ro-Pax-Fähren auf Alaska- und Puerto-Rico-Routen rüsten Landstromanlagen nach, was den Kraftstoffverbrauch an Liegeplätzen um 40 % senkt und gleichzeitig den Verbrauch auf See erhält. Insgesamt bestätigen die Schiffstyp-Dynamiken ein Mehrkraftstoff-Gleichgewicht, das den Markt für Bunkerkraftstoff in den Vereinigten Staaten definiert.

Notiz: Segmentanteile aller Einzelsegmente erhältlich nach Berichtskauf

Geografische Analyse

Die Golfküste dominiert das Angebot mit rund der Hälfte der US-amerikanischen Raffineriekapazität und drei LNG-Verflüssigungsanlagen, die flexible Bunkeroptionen unterstützen und 2025 etwa 9 Millionen metrische Tonnen jährliche Nachfrage generieren. Houstons Offshore-Leichtern wickelt 3,5 Millionen metrische Tonnen Schiff-zu-Schiff-Transfers ab und soll Methanolkapazität aufnehmen, gestützt durch IRA-Gutschriften, die den Korridor bis 2028 als null-Kohlenstoff-Exportknotenpunkt neu positionieren könnten. Corpus Christi und Port Arthur profitieren von steigenden Produktexporten nach Lateinamerika, was sowohl die VLSFO- als auch die aufkeimende LNG-Nachfrage unter Produkttankern unterstützt.

Die Westküstennachfrage maß 2025 5,2 Millionen metrische Tonnen, verankert durch transpazifische Containerschleifen, die wöchentlich Los Angeles–Long Beach anlaufen. LCFS-Gutschriften von mehr als 100 USD pro Tonne CO₂ schaffen eine Subvention, die Bio-Mischkraftstoff-Versorgungsketten begünstigt und World Fuel Services sowie Neste zu gemeinsamen Lieferungen in San Diego anzieht. Bundesfördermittel finanzieren eine neue LNG-Küstenanlage, die 2027 eröffnen wird, die Bereitstellungsgaspreise senkt und die Abkehr des Markts für Bunkerkraftstoff in den Vereinigten Staaten hin zu kohlenstoffärmeren Optionen an der Pazifikküste stärkt.

Der Ostküstenverbrauch von rund 4,1 Millionen metrischen Tonnen ist fragmentiert auf New York–New Jersey, Savannah, Charleston und drei kreuzfahrtintensive Häfen in Florida. New York verlässt sich auf Lkw- und Pipeline-Hafen-zu-Schiff-Lieferungen, da Tiefwasserankerpositionen rar sind, was die Bereitstellungskosten um 10–15 % erhöht. Savannahs zweistelliges Containerwachstum belastet die aktuelle Bunkerkapazität und veranlasst die Georgia Ports Authority, mobile LNG-Lösungen zu prüfen, obwohl die Umsetzung nun über 2027 hinausrutscht. Jacksonvilles LNG-Barge mit 12.000 Kubikmetern hat bereits Zubringerfahrzeuge von Savannah abgezogen, indem sie die Betankungszeit um 40 % verkürzt, was zeigt, wie Infrastrukturvorteile regionale Anteile innerhalb des Markts für Bunkerkraftstoff in den Vereinigten Staaten schnell verschieben können.

Wettbewerbslandschaft

Integrierte Großkonzerne, ExxonMobil, Shell, Chevron, BP und TotalEnergies, kontrollieren rund 55 % der Küsteninfrastruktur durch Raffinerien, Mischanlagen und dedizierte Lagerkapazitäten, was die Versorgungssicherheit für Großabnehmer verankert. Unabhängige Händler wie World Fuel Services, Peninsula Petroleum, Trafigura und Glencore gewinnen Marktanteile durch flexible Preisgestaltung und Just-in-time-Liefernetzwerke, die veraltete Lagerengpässe umgehen – eine Strategie, die bei Containerlinien und Trampschiff-Eignern Anklang findet, die Working-Capital-Effizienz anstreben. Der Wettbewerb dreht sich nun um die Bereitschaft für alternative Kraftstoffe; so bestellte Shell im Januar 2026 eine zweite LNG-Barge in Los Angeles und sicherte sich Doppelkraftstoff-Container-Kunden und Kreuzfahrtlinien, die auf Netto-Null-Versprechen abzielen.

TotalEnergies kooperierte im August 2025 mit Neste, um erneuerbare Marinekraftstoffe in Houston und Corpus Christi zu mischen, und schuf eine vertikal integrierte Kette vom Rohstoff bis zur Lieferung, die Spotmarktprämien unterbietet. Mittelgroße Häfen bieten Wachstumschancen, da LNG- und Methanolinfrastruktur hinter den Nachfrageprojektionen zurückbleibt; Crowley Maritime und Seacor sicherten sich Neubauslots für zwei Jones-Act-LNG-Bargen, um diese Lücke bis 2028 zu schließen. Digitale Verifizierung ist ein weiteres Wettbewerbsfeld, da Maersk Blockchain-Kraftstoffqualitätswerkzeuge erprobt, die die Compliance-Berichterstattung automatisieren und möglicherweise einen neuen Maßstab für Lieferantentransparenz setzen.

Das Technologierennen erstreckt sich auch auf Motorenhersteller; Wärtsilä und MAN führen Closed-Loop-Systeme ein, die den Methanschlupf um bis zu 70 % reduzieren – ein Sprung, der die LNG-Wirtschaftlichkeit gegenüber Methanol- und Ammoniak-Pfaden kippen könnte. Biokraftstoffspezialisten Gevo und Infinium visieren Drop-in-Märkte an, wo Schiffseigner Antriebsnachrüstungen vermeiden, und bieten Lieferanten Margen, die bereit sind, Nischenvolumen zu aggregieren. Insgesamt bedeuten moderate Konzentration und schnelle Kraftstoffdiversifizierung, dass die Wettbewerbspositionierung zunehmend auf der Breite von Mehrkraftstoff-Portfolios innerhalb des Markts für Bunkerkraftstoff in den Vereinigten Staaten beruhen wird.

Marktführer im Bereich Bunkerkraftstoff in den Vereinigten Staaten

Exxon Mobil Corporation

Royal Dutch Shell PLC

Chevron Corporation

BP Plc

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Vereinigten Staaten schlossen ihre erste Schiff-zu-Schiff-Methanol-Bunkerversorgungsoperation im Hafen Houston ab. Diese Operation lieferte rund 2.000 Tonnen Methanol an ein Dual-Fuel-Containerschiff und stellt einen wichtigen Fortschritt bei der Entwicklung einer alternativen Schiffsbrennstoffinfrastruktur in der US-Golfküstenregion dar.

- Juli 2025: Loa Carbon, ein in New York ansässiges Klimatechnologieunternehmen, hat eine Absichtserklärung (LOI) mit dem Galveston LNG Bunker Port (GLBP) aus Texas unterzeichnet. Im Rahmen dieser Vereinbarung wird Loa Carbon erneuerbares E-Methan an GLBP für den Verflüssigungsprozess liefern.

- Juli 2025: Die Hafenkapitäne (COTPs) haben die Richtlinien für die Bunkerversorgung von Schiffen mit verflüssigtem Erdgas (LNG) und anderen alternativen Schiffsbrennstoffen aktualisiert, dank eines neuen Politikschreibens, CG-OES Policy Letter No. 01-25, das vom Büro für Betriebs- und Umweltstandards der US-Küstenwache (CG-OES) herausgegeben wurde.

- Februar 2025: Das Energieministerium (DOE) hat in seiner geänderten Anordnung (Order 5233-A) klargestellt, dass es Schiff-zu-Schiff-Transfers von verflüssigtem Erdgas (LNG), wenn dieses als Brennstoff für Seeschiffe verwendet wird, nicht länger als „Export” einstufen wird.

Berichtsumfang des Markts für Bunkerkraftstoff in den Vereinigten Staaten

Bunkerbrennstoff, oft auch als Bunkeröl bezeichnet, ist ein schwerer, minderwertiger Brennstoff, der hauptsächlich zum Antrieb großer Schiffe und ausgewählter Luftfahrzeuge verwendet wird. Der Begriff „Bunker” geht auf frühe Dampfschiffe zurück, bei denen die Lagerräume für Kohle als Bunker bezeichnet wurden. Als Rückstandsprodukt der Rohölraffinierung gewonnen, ist Bunkerbrennstoff typischerweise dickflüssig und teerartig und wird in der Branche als Schweröl (HFO) bezeichnet. Diese Viskosität erfordert eine Erwärmung zum Pumpen. Traditionell mit hohem Schwefelgehalt, erlebt die Branche eine Verschiebung hin zu saubereren und leichteren Schiffsbrennstoffen.

Der Bunkerbrennstoffmarkt der Vereinigten Staaten ist nach Brennstofftyp, Bunkermethode und Schiffstyp segmentiert. Nach Brennstofftyp ist der Markt in schwefelreiches Schweröl (HSFO), schwefelarmes Schweröl (VLSFO), ultraschwefalarmes Schweröl (ULSFO), Marinegasöl (MGO), verflüssigtes Erdgas (LNG), Methanol, Bio- und synthetische Kraftstoffe, Ammoniak und sonstige Brennstofftypen segmentiert. Nach Bunkermethode ist der Markt in Schiff-zu-Schiff, Hafen-zu-Schiff, LNG-Barge-zu-Schiff sowie tragbare Tanks und Behälter segmentiert. Nach Schiffstyp ist der Markt in Containerschiffe, Tanker, Massengutfrachter, allgemeine Frachtschiffe, Passagier- und Ro-Pax-Schiffe sowie Offshore- und Spezialschiffe segmentiert. Für jedes Segment werden die Marktgröße und Prognosen auf Basis des Volumens (Millionen Tonnen) bereitgestellt.

| Schweres Schweröl mit hohem Schwefelgehalt (HSFO) |

| Schwerarmes Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) |

| Ultraniedrigschwefelhaltiges Schweröl (ULSFO) |

| Marinegasöl (MGO) |

| Verflüssigtes Erdgas (LNG) |

| Methanol |

| Bio-/Synthetische Kraftstoffe |

| Ammoniak |

| Sonstige Kraftstofftypen |

| Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) |

| LNG-Barge-zu-Schiff |

| Portable Tanks und Behälter |

| Containerschiff |

| Tanker |

| Massengutfrachter |

| Allgemeines Frachtschiff |

| Passagier-/Ro-Pax-Schiff |

| Offshore- und Spezialschiffe |

| Nach Kraftstofftyp | Schweres Schweröl mit hohem Schwefelgehalt (HSFO) |

| Schwerarmes Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) | |

| Ultraniedrigschwefelhaltiges Schweröl (ULSFO) | |

| Marinegasöl (MGO) | |

| Verflüssigtes Erdgas (LNG) | |

| Methanol | |

| Bio-/Synthetische Kraftstoffe | |

| Ammoniak | |

| Sonstige Kraftstofftypen | |

| Nach Bunkerungsmethode | Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) | |

| LNG-Barge-zu-Schiff | |

| Portable Tanks und Behälter | |

| Nach Schiffstyp | Containerschiff |

| Tanker | |

| Massengutfrachter | |

| Allgemeines Frachtschiff | |

| Passagier-/Ro-Pax-Schiff | |

| Offshore- und Spezialschiffe |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bunkerkraftstoff in den Vereinigten Staaten im Jahr 2026 und welches Wachstum wird erwartet?

Es wird erwartet, dass der Markt im Jahr 2026 18,87 Millionen Tonnen erreicht und bis 2031 auf 21,46 Millionen Tonnen ansteigt, was einem CAGR von 2,61% entspricht, der durch strengere Emissionsvorschriften und den Ausbau der LNG-Versorgung angetrieben wird.

Welcher Kraftstoff hat derzeit den größten Anteil an den in US-amerikanischen Häfen verkauften Bunkerkraftstoffen?

Schwerarmes Schweröl mit sehr niedrigem Schwefelgehalt führt mit 40,63 % des nationalen Volumens, was seine Rolle als Standard-IMO-2020-Compliance-Option widerspiegelt.

Warum gewinnt LNG als Marinekraftstoff entlang der US-amerikanischen Küsten an Dynamik?

Drei neue Bunkerbargen, föderale und staatliche Fördermittel für Kryogenterminals sowie Doppelkraftstoff-Neubaubestellungen bei Container- und Kreuzfahrtflotten unterstützen eine projizierte jährliche Wachstumsrate von 9,1 % für LNG bis 2031.

Was ist die wichtigste Infrastrukturherausforderung für sekundäre Häfen wie Savannah und Charleston?

Hohe Kapitalkosten – oft 40–60 Millionen USD für eine dedizierte LNG-Barge – beschränken den Zugang zu alternativen Kraftstoffen und machen diese Häfen von teureren Lkw-zu-Schiff-Lieferungen abhängig.

Wie beeinflusst Kaliforniens LCFS die Kaufentscheidungen für Marinekraftstoffe?

Gutschriften mit einem Durchschnitt von 105 USD pro t-CO₂e im Jahr 2025 vergünstigen Bio-Mischkraftstoff-Bunker effektiv um 30–40 USD pro metrischer Tonne und haben führende Lieferanten dazu veranlasst, hydriertes Pflanzenöl-Mischungen in Los Angeles, Long Beach und San Diego einzuführen.

Seite zuletzt aktualisiert am: