Marktgröße und Marktanteil für Flüssigerdgas (LNG)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

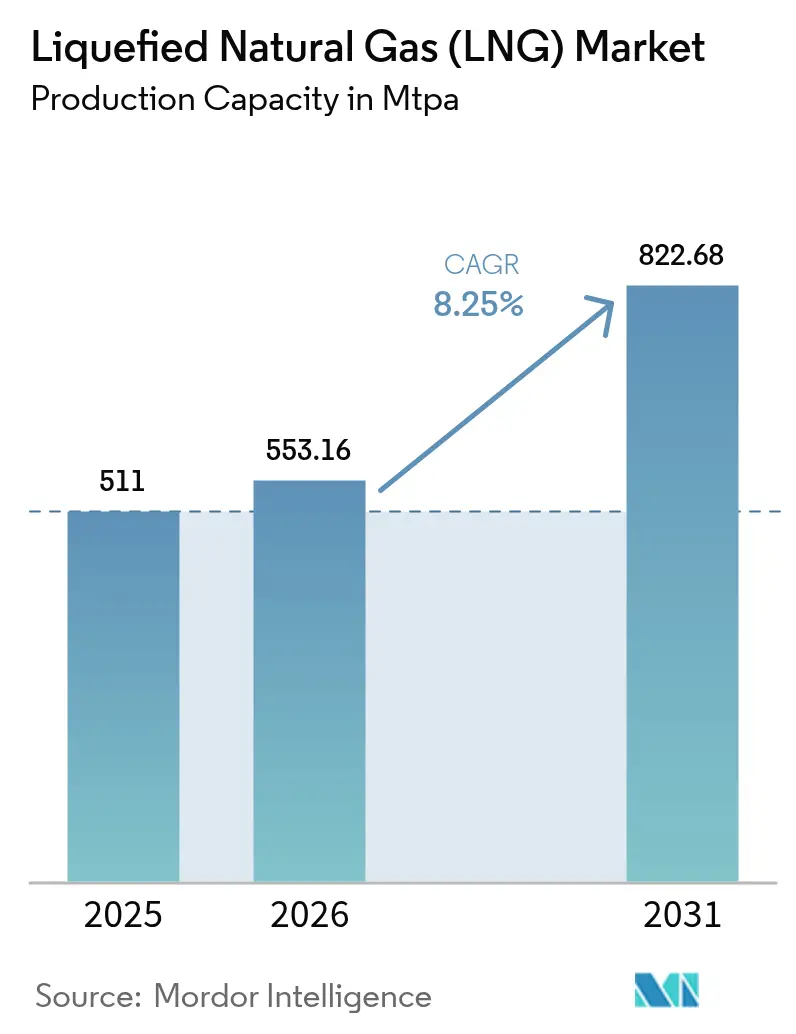

| Marktvolumen (2026) | 553.16 Millionen Tonnen pro Jahr |

| Marktvolumen (2031) | 822.68 Millionen Tonnen pro Jahr |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

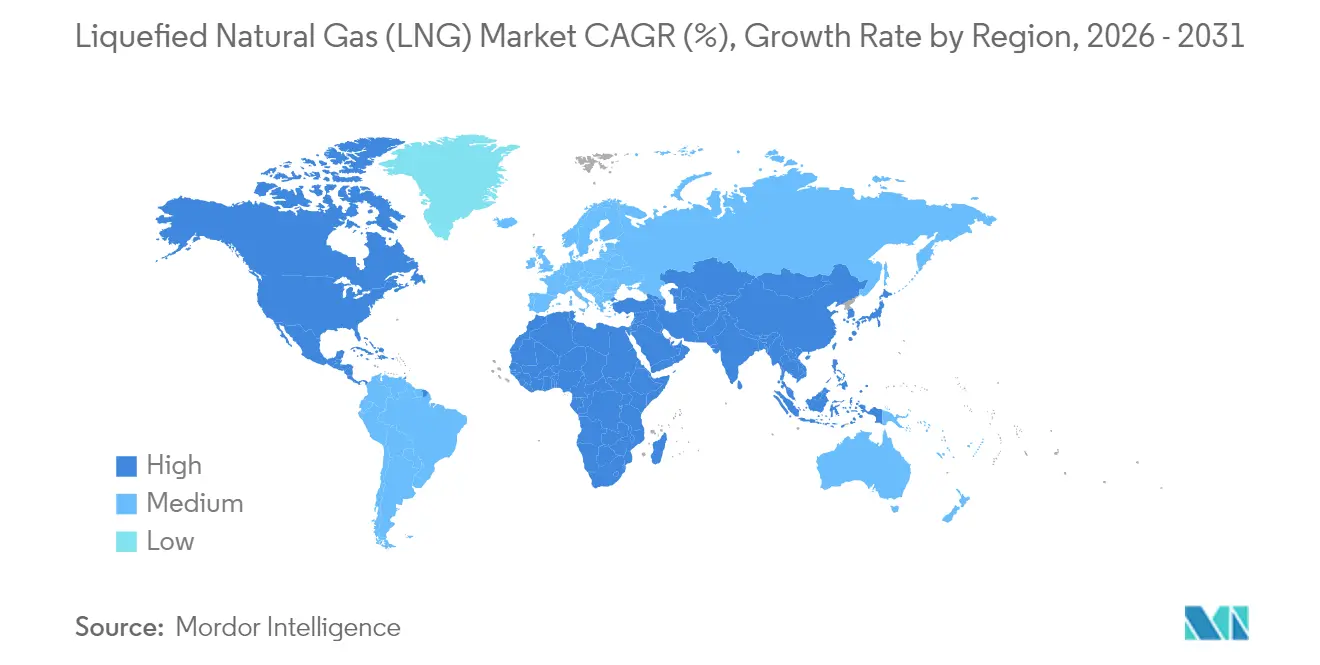

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Naher Osten und Afrika |

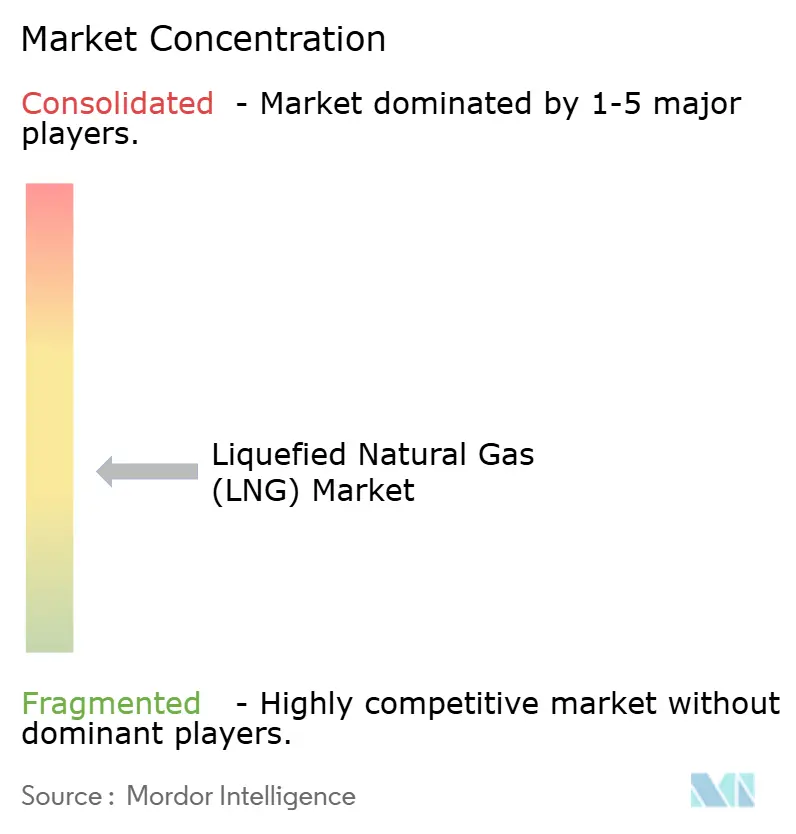

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigerdgas (LNG) von Mordor Intelligence

Die Marktgröße für Flüssigerdgas wird im Jahr 2026 auf 553,16 MTPA geschätzt, ausgehend vom Wert 2025 von 511 MTPA, mit Prognosen für 2031 von 822,68 MTPA, was einem Wachstum von 8,25 % CAGR über 2026–2031 entspricht.

Energiesicherheitsziele und Dekarbonisierungsauflagen lenken Regierungen und Versorgungsunternehmen auf LNG als Übergangskraftstoff, während die rasche Einführung der schwimmenden LNG-Technologie die Versorgungsoptionen erweitert und bislang unerschlossene Offshore-Ressourcen zugänglich macht. Nordamerikanische Exportterminals profitieren von kostengünstigem Einspeisegas aus dem Permian Basin, die Seeschifffahrt schwenkt auf LNG zur Einhaltung der Schwefelgrenzwerte um, und Elektrifizierung sowie Kohlenstoffabscheidungs-Upgrades fördern die betriebliche Nachhaltigkeit. Technologiegetriebenes Kostenmanagement und flexible Vertragsstrukturen gestalten die Handelsmuster neu, doch anhaltende EPC-Inflation und der Aufstieg von erneuerbarem Wasserstoff bleiben Beobachtungspunkte für den Flüssigerdgasmarkt.

Wichtigste Erkenntnisse des Berichts

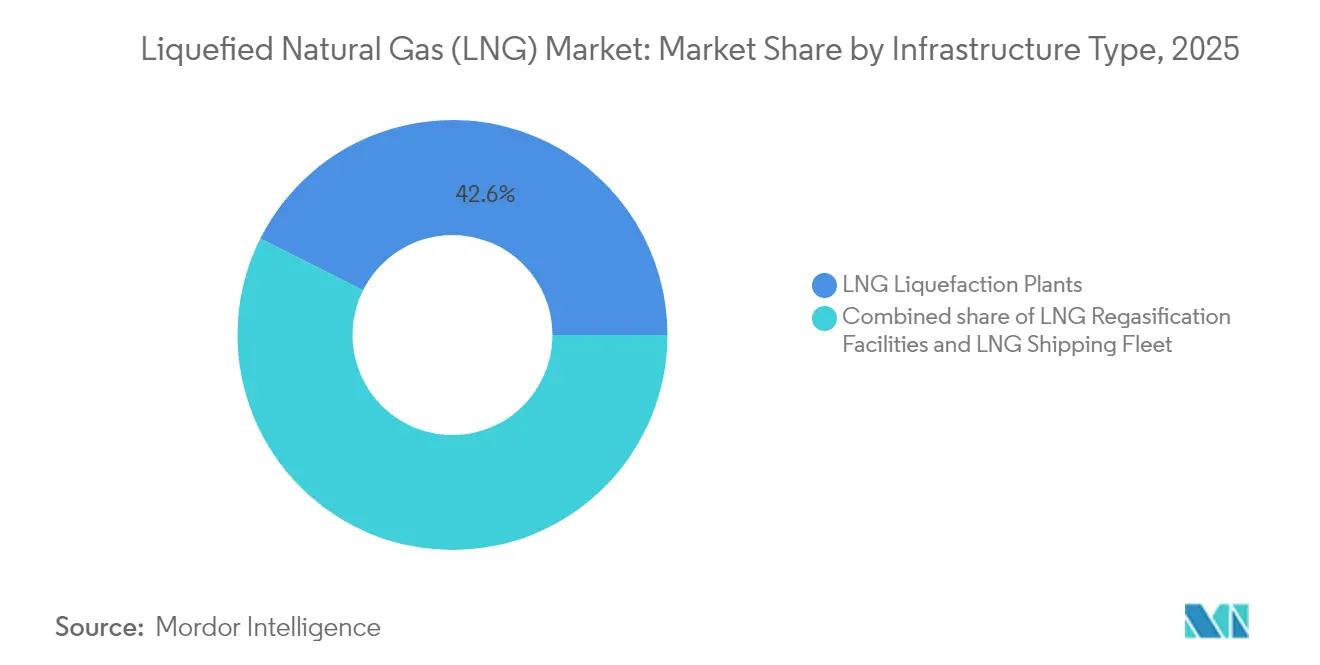

- Nach Infrastrukturtyp führten Verflüssigungsanlagen mit einem Marktanteil von 42,60 % am Flüssigerdgasmarkt im Jahr 2025, und das Segment wird voraussichtlich bis 2031 den höchsten CAGR von 10,75 % verzeichnen.

- Nach Endanwendung hielt die Stromerzeugung 37,70 % der Marktgröße des LNG-Marktes im Jahr 2025, während die marine Bunkerversorgung bis 2031 voraussichtlich mit einem CAGR von 13,55 % wachsen wird.

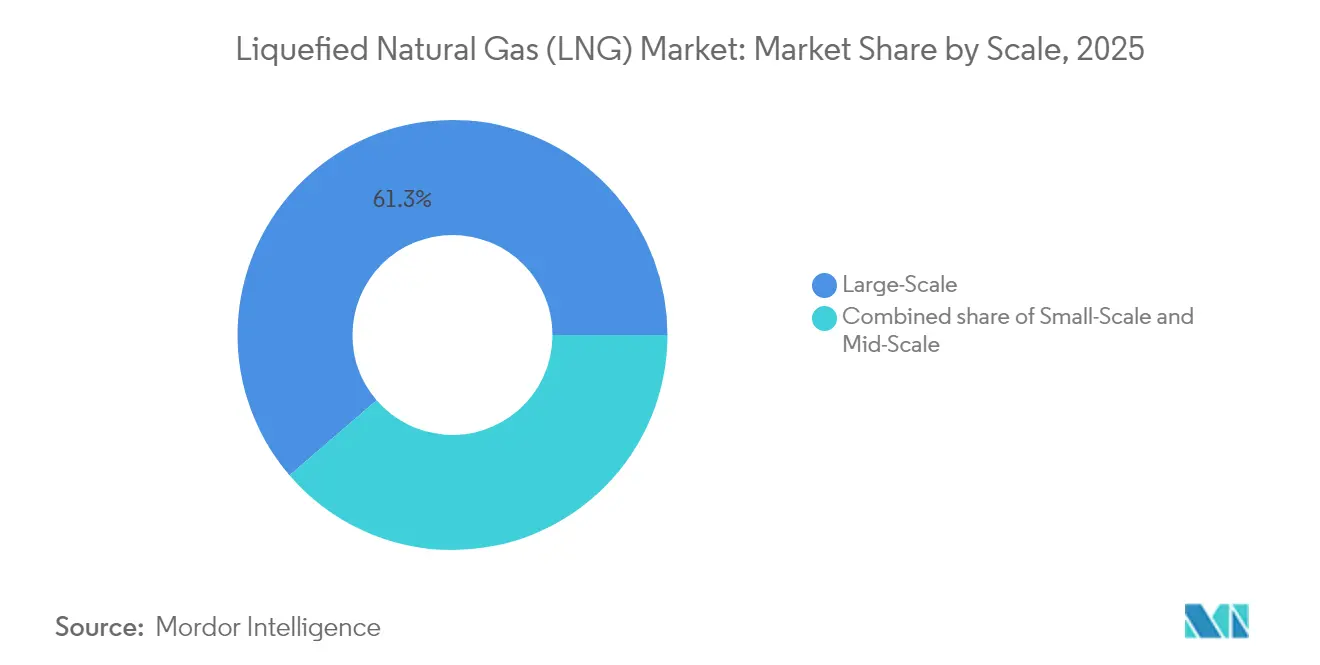

- Nach Maßstab entfielen auf Großanlagen 61,30 % der Marktgröße des Flüssigerdgasmarktes im Jahr 2025; für Kleinanlagen wird ein CAGR von 14,4 % zwischen 2026 und 2031 prognostiziert.

- Nach Standort erfassten Onshore-Anlagen 77,40 % des LNG-Marktanteils im Jahr 2025, während Offshore-Lösungen mit einem CAGR von 10,45 % wachsen werden.

- Nach Geografie entfiel auf den Nahen Osten & Afrika ein Anteil von 27,60 % am Umsatz 2025, und Nordamerika wird bis 2031 einen CAGR von 10,25 % verzeichnen.

- Shell kontrollierte 16,80 % des globalen LNG-Handelsvolumens im Jahr 2025, den größten Einzelunternehmensanteil am Flüssigerdgasmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigerdgas (LNG)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Gas-zu-Strom-Projekten im Asien-Pazifik-Raum | +2.50% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von LNG als Schiffsbunkerbrennstoff | +1.80% | Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Förderung von Begleitgas im Permian Basin | +1.30% | Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Schwimmende LNG-Technologie erschließt ungenutzte Felder | +0.90% | Naher Osten und Afrika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstellung von Kohle auf Gas für Heizkessel in China | +0.7% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Rechenzentren nach gesicherter kohlenstoffarmer Versorgung | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Gas-zu-Strom-Projekten im Asien-Pazifik-Raum, die Midstream-LNG-Abnahmeverträge anstreben

Versorgungsunternehmen im Asien-Pazifik-Raum bauen über 100 Mrd. m³ neue Regasifizierungskapazität auf, und Indien plant, den Gasverbrauch bis 2030 um 60 % zu steigern. Nationale Dekarbonisierungsziele beschleunigen die Umstellung von Kohle auf Gas und fördern integrierte Verträge, die die LNG-Versorgung direkt mit Stromabnahmevereinbarungen verknüpfen. Diese enge Kopplung senkt das Finanzierungsrisiko, verbessert die Projektfinanzierbarkeit und stärkt die langfristige Nachfrage nach dem Markt für Flüssigerdgas.

Rasche Einführung von LNG als Schiffsbunkerbrennstoff nach der IMO-2020-Schwefelgrenzwertregelung in Europa

Die global mit LNG betriebene Flotte wuchs 2024 um 33 % auf 638 Schiffe und wird voraussichtlich bis 2028 1.200 Schiffe überschreiten.[1]SEA-LNG, "Aktualisierung der LNG-Bunkering-Infrastruktur 2025," sea-lng.org Containerlinien machen 60 % der LNG-betriebenen Tragfähigkeit aus und treiben den beschleunigten Ausbau der Bunkerinfrastruktur in 198 Häfen voran. Der Markt für Flüssigerdgas gewinnt zusätzlichen Schwung durch Bio-LNG-Initiativen, die die Einhaltung künftiger Emissionskontrollregelungen ermöglichen.

Förderung von Begleitgas im Permian Basin erschließt kostengünstiges Einspeisegas für US-Exportterminals an der Golfküste

Die Gasproduktion im Permian Basin erreichte 2024 25 Mrd. Kubikfuß pro Tag und unterstützt an den Henry-Hub-Preis gekoppelte Exportverträge, die Käufer auf der Suche nach Preisdiversifizierung anziehen.[2]US-Energieinformationsbehörde, "Kurzfristiger Energieausblick," eia.gov Pipelines wie Matterhorn Express entlasten Transportengpässe, stabilisieren die Einspeisegaskosten und stärken die Wettbewerbsfähigkeit des Marktes für Flüssigerdgas.

Schwimmende LNG-Technologie erschließt ungenutzte Offshore-Gasfelder in Afrika

Projekte wie Tortue FLNG nahmen Ende 2024 den Betrieb auf und bewiesen die Fähigkeit der modularen Verflüssigung, abgelegene Felder schnell zu monetarisieren.[3] Internationale Energieagentur, "Gas 2025 Marktbericht," iea.org Geringere Vorabinvestitionen, schnellere Zeitpläne und der Zugang zu europäischen Käufern diversifizieren das Angebot und stärken Afrikas Rolle im Markt für Flüssigerdgas.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende FID-Verzögerungen aufgrund von EPC-Kosteninflation | −1.2% | Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Erneuerbarer Wasserstoff verringert langfristigen LNG-Bedarf | −0.8% | Nordostasien | Langfristig (≥ 4 Jahre) |

| Regulatorische Moratorien für neue Exportgenehmigungen | −0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geopolitisches Risiko erhöht Versicherungskosten | −0.4% | Naher Osten und Afrika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende FID-Verzögerungen aufgrund von EPC-Kosteninflation und Engpässen bei der Modulfertigung

Nur 14,8 MTPA Kapazität erreichten 2024 die endgültige Investitionsentscheidung, ein starker Rückgang inmitten von Kostensteigerungen von 20–30 % und Arbeitskräftemangel. Der modulare Bau gewinnt trotz höherer Ausrüstungspreise an Beliebtheit, doch Verzögerungen könnten eine Versorgungslücke in den Jahren 2027–2029 öffnen und Volatilität im gesamten Markt für Flüssigerdgas auslösen.

Wettbewerbsfähigkeit von erneuerbarem Wasserstoff untergräbt langfristigen LNG-Vertragsappetit in Nordostasien

Japans LNG-Importe sind seit 2018 um 20 % gesunken, und Südkorea könnte seine Käufe bis Mitte der 2030er Jahre in ähnlichem Umfang reduzieren, wenn sich die Wasserstoffwirtschaft verbessert. Käufer verkürzen Vertragslaufzeiten und setzen Verkäufer im Markt für Flüssigerdgas unter Druck, Flexibilität und Nachhaltigkeitsnachweise zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastrukturtyp: Verflüssigungsanlagen treiben Kapazitätserweiterung voran

Verflüssigungsanlagen hielten 42,60 % der Umsätze 2025, den höchsten Anteil innerhalb des Flüssigerdgasmarktes. Kapazitätserweiterungen in Katar, den Vereinigten Staaten und Australien stützen einen prognostizierten CAGR von 10,75 % bis 2031. Elektrifizierte Kompressoren und Kohlenstoffabscheidung reduzieren Emissionen und verschärfen die Wettbewerbsvorteile für integrierte Großkonzerne.

Das Ökosystem des Segments umfasst nun 904 LNG-Tanker, von denen viele mit Motoren mit geringem Methanschlupf ausgestattet sind, die die Treibhausgasintensität senken. FSRUs beschleunigen das Importwachstum, insbesondere in Europa, und haben seit 2021 77 MMtpy an Regasifizierungskapazität hinzugefügt, was den modularen Einsatz für den LNG-Markt bestätigt.

Nach Endverwendungsanwendung: Marinebunkern bricht aus

Die Stromerzeugung behielt 37,70 % der Nachfrage im Jahr 2025 und expandiert durch integrierte LNG-zu-Strom-Projekte in Asien. Diese Konzepte konsolidieren Terminal-, Speicher- und Erzeugungsanlagen, senken das Kreditrisiko und vertiefen den Fußabdruck des LNG-Marktes.

Die marine Bunkerversorgung ist auf einen CAGR von 13,55 % ausgerichtet, den schnellsten unter den Anwendungen. Flottengrößen, Hafenbunkernetze und Bio-LNG-Pilotprojekte signalisieren dauerhaftes Wachstum und positionieren die Schifffahrt als dynamischen Beitragenden zum Flüssigerdgasmarkt.

Nach Maßstab: Kleinmaßstablösungen erschließen neue Segmente

Großanlagen (über 5 MTPA) hielten 61,30 % der Kapazität 2025 und bleiben Kostenführer. Projekte wie Woodside's 16,5 MTPA Louisiana LNG werden das künftige Exportwachstum verankern und Kohlenstoffabscheidungsinitiativen in der LNG-Industrie integrieren.

Kleinanlagen (unter 1 MTPA) werden jährlich um 14,4 % wachsen und die Marktgröße des Flüssigerdgasmarktes für dezentralisierte Nutzung auf Inseln, in Bergbaugebieten und in Schwellenländern steigern. Bauzyklen unter 18 Monaten ermöglichen eine schnelle Nachfrageerfüllung und die Monetarisierung von Gasfeldern.

Nach Standort: Offshore-Lösungen beschleunigen den Zugang

Onshore-Anlagen lieferten 77,40 % der Volumina 2025 und profitieren weiterhin von etablierten Pipelines und Speicherkapazitäten. Modulare, elektrifizierte Prozesszüge verkürzen Bauzeiten und verringern den CO₂-Fußabdruck für den Flüssigerdgasmarkt.

Die Offshore-Kapazität, einschließlich FLNG und FSRUs, in der LNG-Industrie wird jährlich um 10,45 % wachsen. Ihre Agilität bei der Umgehung landbasierter Genehmigungsherausforderungen und die schnelle Anbindung an Pipelinenetze sind direkt mit Europas Sicherheitsagenda und der Erschließung abgelegener Felder in Asien verknüpft.

Geografische Analyse

Der Nahe Osten & Afrika hielt 27,60 % des Marktes 2025. Katars Ausbau des North Field von 77 MTPA auf 126 MTPA bis 2027 festigt die regionale Führungsposition und verbessert die Routing-Flexibilität zwischen Europa und Asien. Neue Vorhaben in den Vereinigten Arabischen Emiraten und Mauretanien verleihen dem Markt mehr Tiefe, obwohl die Tankerversicherungskosten durch die Straße von Hormus eine operative Sorge für den Flüssigerdgasmarkt bleiben.

Nordamerika ist bis 2031 auf einen CAGR von 10,25 % im LNG-Markt ausgerichtet, angetrieben durch reichlich vorhandenes Schiefergasangebot und 13,3 MTPA an Exportzügen, die 2025 in Betrieb gehen. Kanadas Kitimat-Inbetriebnahme und Henry-Hub-gebundene Verträge verstärken das Käuferinteresse, obwohl vorübergehende Genehmigungspausen die Aussichten für Investitionsentscheidungen in der Mitte des Jahrzehnts dämpfen.

Der asiatisch-pazifische Raum bleibt das größte Importzentrum im LNG-Markt, wobei China 2024 78,64 Millionen Tonnen erwarb. Erstmalige Importeure auf den Philippinen und in Vietnam verbreitern die Kundenbasis, während die Kleinmengen-LNG-Verteilung für die Versorgung von Inselgruppen an Bedeutung gewinnt. Das Wachstum erneuerbarer Energien und Wasserstoffpilotprojekte in Japan und Südkorea bringen längerfristige Unsicherheit in den regionalen Verbrauch.

Europa hat die Regasifizierungskapazität seit 2021 um 44 % ausgebaut und mehrere FSRUs installiert, um russische Pipelinevolumina zu ersetzen. Saisonale Nachfragespitzen stützen Premiumpreise, und bevorstehende EU-Methanvorschriften werden die Lieferkettenüberwachung im gesamten Flüssigerdgasmarkt intensivieren.

Wettbewerbslandschaft

Das globale Angebot weist eine moderate Konzentration auf. Führende LNG-Unternehmen wie QatarEnergy, Shell, Cheniere Energy und TotalEnergies nutzen vertikale Integration und leistungsstarke Handelsabteilungen, um ihren Einfluss zu festigen. Shell handelte im Jahr 2024 50 Millionen Tonnen, was 17 % der Spot- und Langfristaktivitäten entspricht. QatarEnergy plant, bis 2030 40 Millionen Tonnen Drittpartei-Ladungen zu vermarkten und damit die Reichweite über das eigene Produktionsportfolio hinaus auszuweiten.

Initiativen zur CO₂-Reduzierung entwickeln sich zu Differenzierungsmerkmalen im Flüssigerdgasmarkt. ExxonMobil strebt bis 2030 eine CO₂-Abscheidung von 30 Millionen Tonnen an, und TotalEnergies stellt jährlich bis zu 18 Milliarden USD für kohlenstoffarme Projekte bereit. Digitale Optimierungswerkzeuge wie Honeywell Forge steigerten die Produktion bei Qatargas im Jahr 2024 um 3,6 %, was zeigt, dass Datenanalyse einen operativen Vorteil darstellt.

Vertragsstrukturen entwickeln sich weiter. An den Henry Hub gekoppelte US-amerikanische Volumina bieten Preisvielfalt, obwohl Kostensteigerungen bei EPC-Projekten und Genehmigungsverzögerungen Exporteure vor der endgültigen Investitionsentscheidung vor Herausforderungen stellen. Kleinmaßstäbliches LNG, Bunkerlogistik und die Produktion von Bio-LNG bleiben offene Nischen, in denen spezialisierte Marktteilnehmer in den Flüssigerdgasmarkt eintreten können, ohne direkt mit integrierten Großkonzernen zu konkurrieren.

Marktführer der Flüssigerdgas (LNG)-Branche

QatarEnergy LNG (Qatargas)

Shell plc

Cheniere Energy Inc.

TotalEnergies SE

Petronas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: QatarEnergy skizzierte Pläne, bis 2030 30–40 Millionen Tonnen Nicht-Qatari-LNG zu handeln und damit seinen globalen Fußabdruck zu vergrößern.

- Mai 2025: Das US-Verkehrsministerium eröffnete das PHMSA National Center of Excellence für LNG-Sicherheit an der McNeese State University.

- April 2025: Woodside Energy genehmigte ein Drei-Zug-Louisiana-LNG-Projekt mit 16,5 MTPA und Kapitalaufwendungen von 17,5 Milliarden USD.

- April 2025: Mubadala Energy erwarb einen Anteil an Kimmeridges US-Gas- und LNG-Vermögenswerten, was das Investitionsinteresse des Nahen Ostens an nordamerikanischen Exporten signalisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den globalen Markt für verflüssigtes Erdgas als alle Aktivitäten, die Erdgas bei -162 Grad C in eine kryogene Flüssigkeit umwandeln, es über Ozeane transportieren und es für die nachgelagerte Nutzung wieder in gasförmige Form überführen. Unsere Studie bemisst den Markt auf der Grundlage der installierten und geplanten Verflüssigungs- und Regasifizierungskapazität, gemessen in Millionen Tonnen pro Jahr (MTPA), zusammen mit den damit verbundenen Erweiterungen der Trägerflotte und den Infrastrukturausgaben.

Ausschluss aus dem Geltungsbereich: Einzelhandels-Pipelinegasverkäufe nach der City-Gate-Regasifizierung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Infrastrukturtyp

- LNG-Verflüssigungsanlagen [Onshore-Verflüssigung, schwimmende LNG-Anlage (FLNG), Mittelmaßstab (1–5 MTPA) und Kleinmaßstab (< 1 MTPA)]

- LNG-Regasifizierungsanlagen [Onshore-Importterminals und schwimmende Speicher- und Regasifizierungseinheiten (FSRU)]

- LNG-Schiffsflotte [LNG-Tanker nach Containment-System (Moss und Membran), Trägergröße (Q-Max, Q-Flex und Standard), LNG-Bunkerschiffe]

- Nach Endverwendungsanwendung

- Stromerzeugung

- Industrie und Fertigung

- Wohn- und Gewerbebereich

- Transport (Marinebunkern, Schwerlaststraßentransport und Schiene)

- Nach Maßstab

- Großmaßstab (über 5 MTPA)

- Mittelmaßstab (1 bis 5 MTPA)

- Kleinmaßstab (unter 1 MTPA)

- Nach Standort

- Onshore

- Offshore (FLNG und FSRU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Schiffsbauern, EPC-Auftragnehmern, Terminalbetreibern und asiatischen Stromversorgern ermöglichen es uns, Capex-Benchmarks, Auslastungsrampen und gelieferte Preise auf den Spot- und Terminmärkten zu validieren. Nachfolgeumfragen in Nordamerika, Europa und dem Nahen Osten verfeinern die regionalen Akzeptanzzeitpläne für schwimmende Verflüssigung und Kleinmengen-Bunkering und schließen Lücken, die durch Schreibtischarbeit entstanden sind.

Desk Research

Unsere Analysten beginnen mit offenen Datensätzen aus Quellen wie der International Gas Union, der International Energy Agency, dem United Nations Comtrade und der U.S. Energy Information Administration, die Produktions-, Handels- und Preishistorien liefern, die die Kapazitätsberechnung fundieren. Branchenspezifische Datenbanken, beispielsweise der Global LNG Project Tracker und Questels Patentanmeldungen, helfen uns, neue Projektpipelines und Technologieverschiebungen zu kartieren. Ergänzende Signale stammen aus Corporate 10-Ks, LNG-Käuferausschreibungen und Hafenbehörden-Verkehrsprotokollen, die Schiffsumschlagsraten und Liegeplatzbeschränkungen verdeutlichen. Wir greifen auch auf D&B Hoovers und Dow Jones Factiva zurück, um konsistente Finanzoffenlegungen für Betreiber und Werftbauer zu erhalten. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen stützen die Evidenzbasis.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit der globalen Verflüssigungs-Nennkapazität für 2024 und passt diese dann anhand des gewichteten durchschnittlichen Auslastungsgrads, erwarteter Projektinbetriebnahmepläne und Stilllegungsrisiken an, um das effektive Angebot zu schätzen. Die Ergebnisse werden Bottom-up durch die Stichprobenkapazität der Trägerflotte × Reisezyklen und durch den terminalspezifischen Ausstoß, wo Daten vorhanden sind, gegengeprüft. Zu den Schlüsselvariablen im Modell gehören Henry Hub- und JKM-Preisspreads, Schiffsbauauftragsbücher, FID-Vorlaufzeiten und regionale Gas-zu-Strom-Ergänzungen. Multivariate Regression mit Szenario-Überlagerungen (Basis, verzögerte FIDs, beschleunigte Dekarbonisierung) projiziert die Kapazität bis 2030, und Experten überprüfen die Elastizitäten, bevor die Prognose festgeschrieben wird.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegen IGU-Handelsvolumina und EIA-Exportzahlen durch; jede Anomalie über einem Band von 5 Prozent löst eine Überarbeitung und eine Überprüfung durch leitende Mitarbeiter aus. Das Modell wird jährlich aktualisiert, mit unterjährigen Updates, wenn wichtige FIDs, Sanktionen oder Sicherheitsvorfälle das effektive Angebot verschieben. Vor der Veröffentlichung stellt ein weiterer Analystencheck sicher, dass die Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors LNG-Basislinie Zuverlässigkeit verdient

Veröffentlichte LNG-Zahlen weichen häufig voneinander ab, weil einige Unternehmen Einnahmen aus Frachtverkäufen verfolgen, während andere, wie wir, auf Kapazitätsfundamentaldaten und realen Projektzeitplänen basieren.

Währungsumrechnungen, angenommene durchschnittliche Verkaufspreise und Aktualisierungsverzögerungen vergrößern diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 511 MTPA (2025) | Mordor Intelligence | - |

| USD 122,60 Mrd. (2024) | Global Consultancy A | Misst Handelserlöse, lässt Pre-FID-Projekte aus, verwendet festen ASP für 2023 |

| USD 128,44 Mrd. (2024) | Industry Association B | Vermischt Pipelinegas, wendet einheitliche CAGR von 26,8 % an, aktualisiert zweijährlich |

Diese Vergleiche zeigen, dass kapazitätsbasierte Modellierung, rollende ASP-Aktualisierungen und jährliche Auffrischungen der Basislinie von Mordor einen verlässlichen, entscheidungsreifen Vorteil für Strategen verschaffen, die Investitionszeitpunkte und Versorgungssicherheit bewerten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigerdgas?

Die globale LNG-Produktionskapazität betrug 2025 511 MTPA und wird voraussichtlich 2026 553,16 MTPA erreichen, was eine CAGR von 8,25 % in Richtung 822,68 MTPA bis 2031 widerspiegelt.

Welche Region hat den größten Marktanteil am Markt für Flüssigerdgas?

Der Nahe Osten und Afrika hielten etwa 27,60 % des globalen Umsatzes im Jahr 2025, verankert durch Katars North-Field-Erweiterung.

Welches Anwendungssegment wächst am schnellsten im Markt für Flüssigerdgas?

Das Marinebunkern wird voraussichtlich mit einer CAGR von 13,55 % von 2026 bis 2031 wachsen, da Reedereien auf LNG zur Einhaltung der Schwefelgrenzwerte umsteigen.

Wie beeinflussen EPC-Kostendruck neue LNG-Versorgung?

EPC-Inflation und Verzögerungen bei der Modulfertigung begrenzten die FID-Genehmigungen 2024 auf 14,8 MTPA und riskieren eine Versorgungslücke im Zeitraum 2027–2029.

Welche Rolle spielt schwimmendes LNG beim künftigen Versorgungswachstum?

FLNG erschließt ungenutzte Offshore-Gasfelder, bietet eine schnellere Inbetriebnahme als Onshore-Anlagen und wird voraussichtlich eine CAGR von 10,45 % bei der Offshore-Kapazität bis 2031 unterstützen.

Sind Entwicklungen bei erneuerbarem Wasserstoff eine Bedrohung für die Flüssigerdgasbranche?

Die sich verbessernde Wasserstoffwirtschaft in Japan und Südkorea verkürzt LNG-Vertragslaufzeiten und übt einen moderaten Abwärtsdruck auf die langfristige Nachfrage aus, erhöht jedoch gleichzeitig die Prämien für flexible, kohlenstoffarme Ladungen.

Seite zuletzt aktualisiert am: