Marktgröße und Marktanteil für Litigation-Funding-Investitionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.17 Milliarden US-Dollar |

| Marktgröße (2031) | 43.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Litigation-Funding-Investitionen von Mordor Intelligence

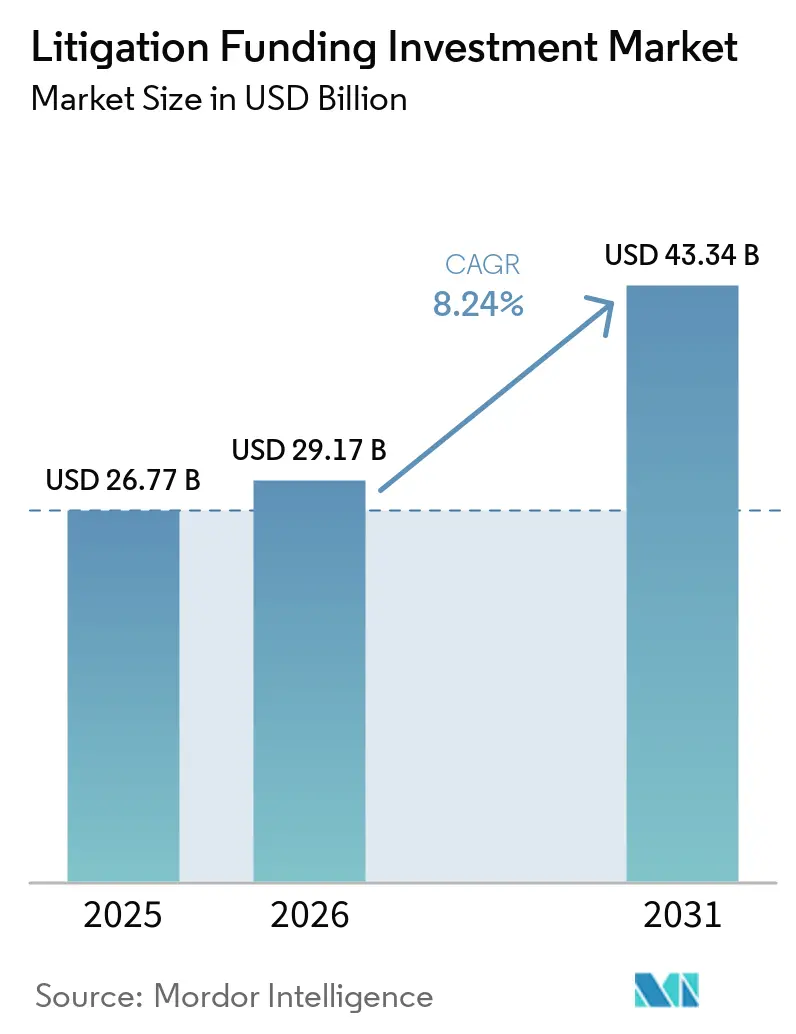

Die Marktgröße für Litigation-Funding-Investitionen wird voraussichtlich von 26,77 Milliarden USD im Jahr 2025 und 29,17 Milliarden USD im Jahr 2026 auf 43,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,24 % zwischen 2026 und 2031 entspricht.

Der Markt für Litigation-Funding-Investitionen rückt im Rahmen der Streitplanung weiter in den Mainstream, da Kläger, Anwaltskanzleien und große Unternehmen externes Kapital einsetzen, um Kosten, Zeitplanung und Risiken bei langwierigen Verfahren zu steuern. Dieser Wandel wird durch eine breitere Akzeptanz von Drittkapital bei komplexen Streitigkeiten sowie durch den zunehmenden Einsatz von Finanzierungen bei Souveränitätsansprüchen, Fortune-500-Portfolios und mehrjährigen Erfolgshonorarbüchern von Anwaltskanzleien unterstützt. Kostendruck spielt ebenfalls eine Rolle, da grenzüberschreitende Streitigkeiten nun nachhaltige Rechtsbudgets erfordern, die direkt mit internen Kapitalpriorität konkurrieren, was Finanzierung ebenso sehr zu einer Bilanzentscheidung wie zu einer rechtlichen Entscheidung macht. Der Markt für Litigation-Funding-Investitionen wird auch institutioneller, da Portfoliostrukturen Marktanteile gewinnen und Unternehmen ihre Nutzung von Finanzierungen sowohl für laufende Ansprüche als auch für die Monetarisierung zugesprochener, aber noch nicht eingetriebener Erlöse ausweiten. Gleichzeitig nimmt der Wettbewerbsdruck zu, da große Finanzierer versuchen, schneller zu skalieren, spezialisierte Neueinsteiger Technologie im Underwriting einsetzen und Regulierungsbehörden in wichtigen Rechtsordnungen die Offenlegungsanforderungen verschärfen, was sowohl Chancen als auch Ausführungsrisiken schafft.

Wichtigste Erkenntnisse des Berichts

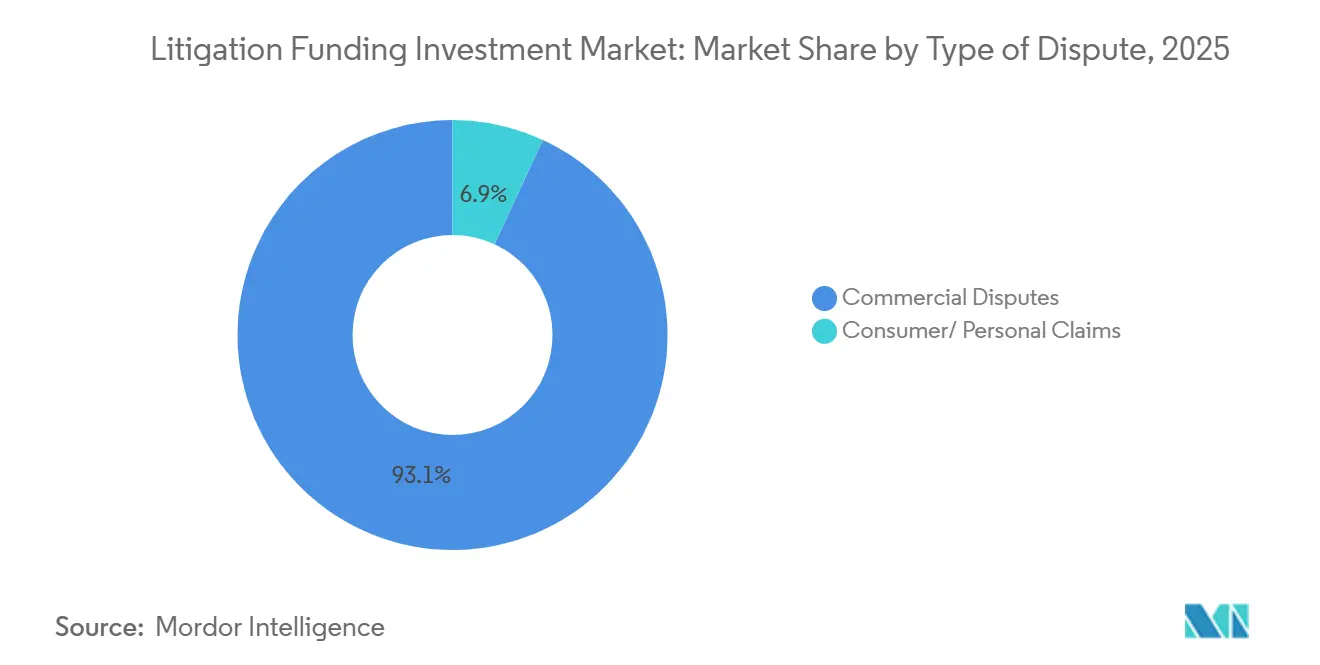

- Nach Streitart führten Handelsstreitigkeiten mit einem Anteil von 93,1 % am Markt für Litigation-Funding-Investitionen im Jahr 2025, und dieselbe Kategorie wird voraussichtlich das schnellste Wachstum von 8,5 % bis 2031 verzeichnen.

- Nach Finanzierungsphase hielt die aktive Prozessfinanzierung im Jahr 2025 einen Anteil von 62,2 % am Markt für Litigation-Funding-Investitionen, während die nachprozessuale Finanzierung bis 2031 voraussichtlich um 11,9 % wachsen wird.

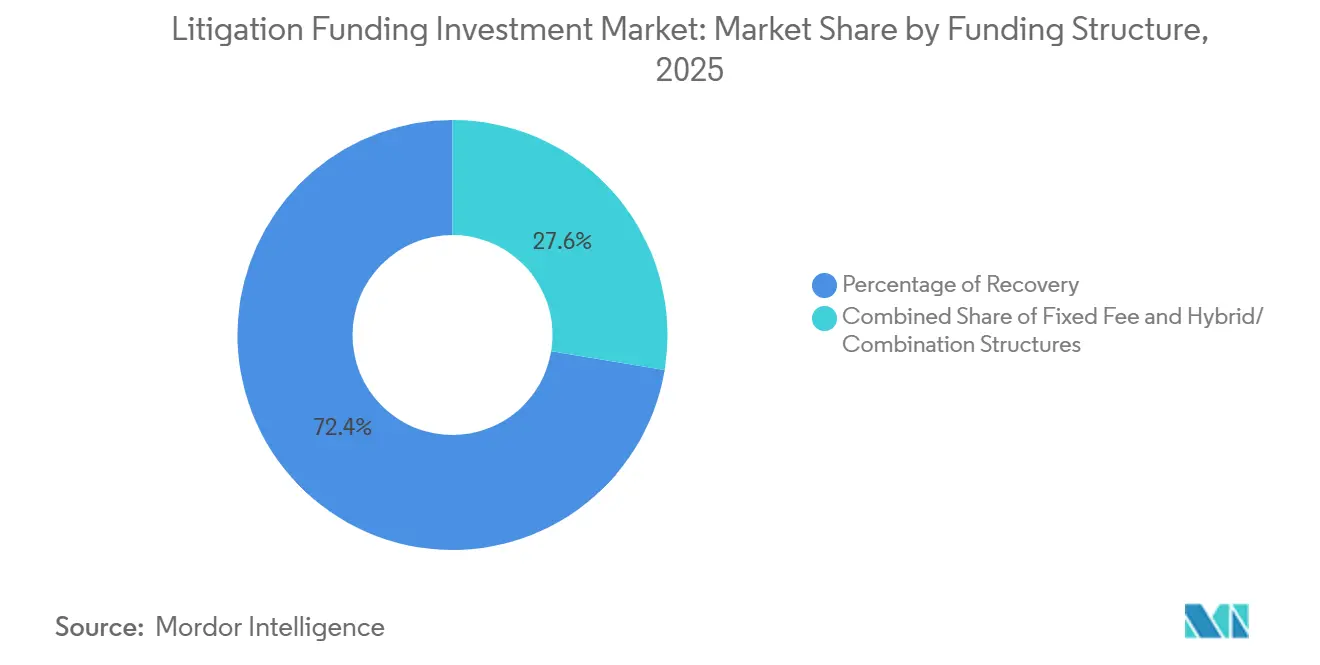

- Nach Finanzierungsstruktur entfielen im Jahr 2025 72,4 % des Marktanteils für Litigation-Funding-Investitionen auf Vereinbarungen auf Basis eines Prozentsatzes der Rückforderung, während hybride und kombinierte Strukturen bis 2031 voraussichtlich um 10,2 % wachsen werden.

- Nach Kundentyp hielten Anwaltskanzleien im Jahr 2025 einen Anteil von 44,3 % am Markt für Litigation-Funding-Investitionen, während Unternehmen bis 2031 voraussichtlich die höchste CAGR von 10,4 % erzielen werden.

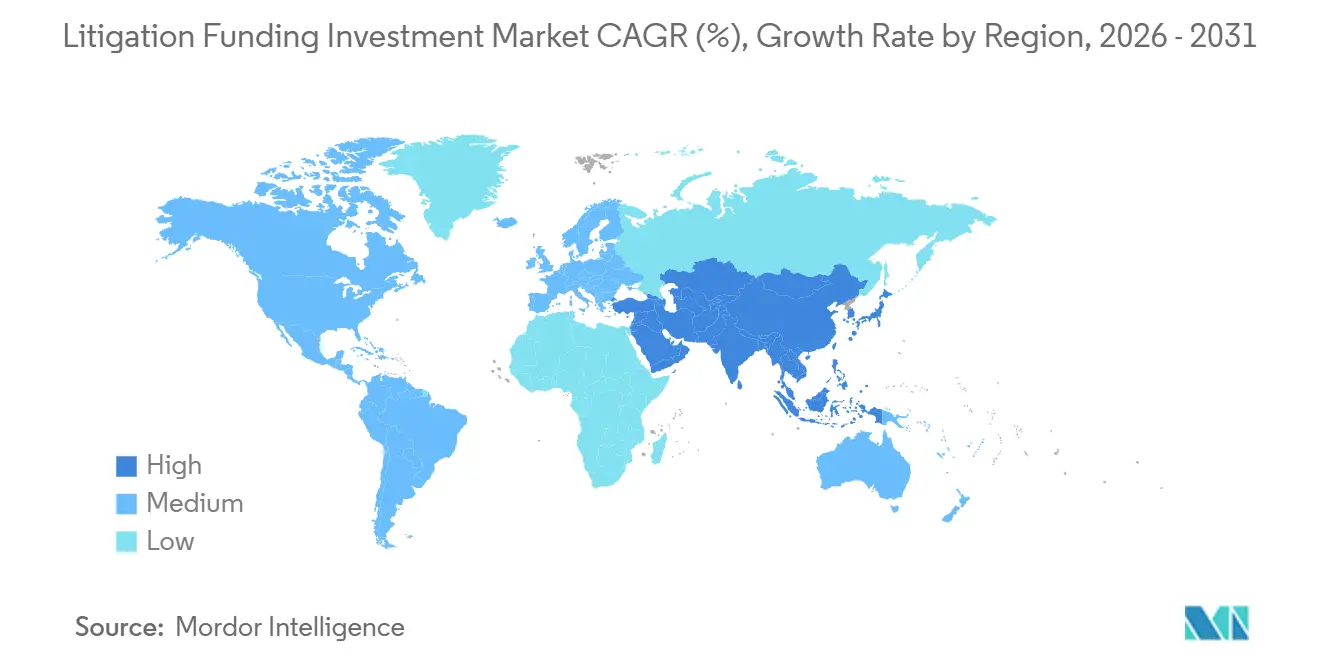

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 58,6 % am Markt für Litigation-Funding-Investitionen, während der asiatisch-pazifische Raum mit 11,5 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Litigation-Funding-Investitionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstreaming des Risikotransfers an Dritte bei komplexen Streitigkeiten | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Rechtskosten bei Mehrrechtsordnungsverfahren | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Portfoliofinanzierung auf gemischte Anspruchsmengen | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fallauswahl und Underwriting-Präzision | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei Vollstreckung und Monetarisierung von Schiedssprüchen | +1.0% | Global, mit frühen Gewinnen in Nahost und Afrika sowie im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Prozessfinanzierungen durch Unternehmen zur Bilanzsteuerung | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstreaming des Risikotransfers an Dritte bei komplexen Streitigkeiten

Der Markt für Litigation-Funding-Investitionen wird nicht mehr ausschließlich durch Notfallfinanzierungen definiert. Das Produkt steht nun neben anderen Risikotransferinstrumenten in der Planung komplexer Streitigkeiten, insbesondere bei großen Handelsangelegenheiten und Schiedsverfahren. Chambers beschrieb die Nutzerbasis als weit über notleidende Kläger hinausgehend und umfasst souveräne Staaten, Fortune-500-Unternehmen und Anwaltskanzleien, die mehrjährige Erfolgshonorarpositionen verwalten. Burford Capital meldete für das Geschäftsjahr 2025 neue definitive Zusagen in Höhe von 872 Millionen USD, ein Anstieg von 39 % gegenüber dem Geschäftsjahr 2024, was zeigt, dass eine breitere Kundenakzeptanz mit einem größeren Kapitaleinsatz einhergeht. Chambers stellte auch fest, dass Bench Walk Advisors bis 2026 mehr als 1,3 Milliarden USD in mehr als 250 Investitionen zugesagt hatte, was zeigt, wie schnell Finanzierer der zweiten Generation skalieren können, sobald die Akzeptanz zunimmt[1]Chambers and Partners, "Leitfaden zur Prozessfinanzierungspraxis 2026," Chambers and Partners, chambers.com. Infolgedessen wird der Markt für Litigation-Funding-Investitionen zunehmend als Teil einer Finanzstrategie und nicht als Rechtsprodukt der letzten Instanz betrachtet.

Steigende Rechtskosten bei Mehrrechtsordnungsverfahren

Der Markt für Litigation-Funding-Investitionen profitiert auch von der schlichten Tatsache, dass komplexe Streitigkeiten in mehreren Rechtsordnungen teuer geworden sind. Hohe Anwaltshonorare, lange Verfahrensdauern und der Bedarf an koordinierten Anwaltsteams veranlassen Kläger und Anwaltskanzleien, Prozessausgaben mit anderen Kapitalverwendungen zu vergleichen. Dieser Wandel ist besonders relevant bei Handelsschiedsverfahren und großen grenzüberschreitenden Ansprüchen, bei denen Rechtsbudgets über Jahre hinweg erhöht bleiben können. FORIS AG erweiterte im Februar 2026 ihren Fonds zur Abdeckung nationaler und internationaler Schiedsverfahren, nachdem die ICC am Ende des Jahres 2025 mit 1.869 anhängigen Fällen einen Rekord verzeichnet hatte[2]FORIS AG, "Fonds erweitert Finanzierung Auf Schiedsverfahren," FORIS AG, foris.com. Steigender Kostendruck begünstigt auch Plattformen mit stärkerer Sorgfaltspflichtdisziplin, da teurere Angelegenheiten weniger Spielraum für schwaches Underwriting lassen. In diesem Umfeld belohnt der Markt für Litigation-Funding-Investitionen Finanzierer, die größere Bilanzen mit schärferer Fallprüfung verbinden können.

KI-gestützte Fallauswahl und Underwriting-Präzision

Der Markt für Litigation-Funding-Investitionen beginnt, ein stärker technologiegetriebenes Underwriting-Modell widerzuspiegeln. KI-Tools werden eingesetzt, um Fallprüfungszyklen zu verkürzen, die Konsistenz der Prüfung zu verbessern und den Bereich der Ansprüche zu erweitern, die ohne vollständig manuelle Prozesse bewertet werden können. Das ist wichtig, weil niedrigere Sorgfaltspflichtkosten kleinere Streitigkeiten für Finanzierer wirtschaftlicher machen können als in früheren Jahren. Der Wettbewerbseffekt ist ebenfalls bedeutsam, da technologiegestützte Neueinsteiger traditionelle Beschaffungsmodelle herausfordern können, indem sie Ansprüche früher finden und effizienter organisieren. Langfristig könnte sich der Markt für Litigation-Funding-Investitionen über die größten und offensichtlichsten Ansprüche hinaus ausweiten, wenn die KI-gestützte Prüfung weiterhin die Origination-Reibung reduziert. Dieser Wandel ist noch ungleichmäßig über die Regionen verteilt, wird aber zunehmend Teil des Betriebsmodells und nicht mehr ein Nebenexperiment.

Wachstum bei Vollstreckung und Monetarisierung von Schiedssprüchen

Der Markt für Litigation-Funding-Investitionen verzeichnet einen seiner deutlichsten Wachstumsbereiche bei der Vollstreckung nach Schiedssprüchen und der Monetarisierung von Urteilen. GLS Capital identifizierte die Monetarisierung von Berufungsverfahren im Jahr 2026 als die am schnellsten wachsende Unterkategorie, nach einem starken Anstieg der Anfragen im Jahr 2025. Harbour Litigation Funding wies auch auf eine stärkere Nachfrage nach Sekundärverkäufen und Versicherungen nach Urteilssprüchen hin, da Gläubiger von Schiedssprüchen sofortige Liquidität anstreben, anstatt langwierige Vollstreckungsverfahren abzuwarten[3]Harbour Litigation Funding, "Das Problem des Papierschiedsspruchs – Warum das Vollstreckungsrisiko nun die Schiedsfinanzierung bei Ansprüchen gegen Nationalstaaten prägt," Harbour Litigation Funding, harbourlitigationfunding.com. Diese Nachfrage ist stärker, wo die grenzüberschreitende Vollstreckung langsam oder politisch schwierig ist, da ein gewonnener Schiedsspruch keine schnelle Barrückforderung garantiert. Der Markt für Litigation-Funding-Investitionen gewinnt daher nicht nur durch mehr Streitigkeiten, sondern auch durch die Finanzierungslücke, die entsteht, nachdem ein Kläger bereits gewonnen hat. Das macht Monetarisierungsprodukte zu einem zunehmend dauerhaften Bestandteil von Finanzierungsportfolios.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Offenlegungs- und Ethikregeln in verschiedenen Rechtsordnungen | -1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lange Laufzeiten und Kapitalblockierungsrisiko | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Kostenrisiko bei ungünstigem Ausgang und Sicherheitsleistung für Kosten | -0.8% | Vereinigtes Königreich, Australien, EU | Mittelfristig (2–4 Jahre) |

| Konzentration auf hochwertige, schwer zu zeichnende Fälle | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Offenlegungs- und Ethikregeln in verschiedenen Rechtsordnungen

Der Markt für Litigation-Funding-Investitionen sieht sich nun in den wichtigsten Rechtssystemen einer komplexeren Compliance-Last gegenüber. Die Hauptherausforderung liegt nicht in der Regulierung eines einzelnen Landes, sondern in der wachsenden Überschneidung von Offenlegungs-, Ethik- und Aufdeckbarkeitsregeln in den Vereinigten Staaten, Europa und Teilen des asiatisch-pazifischen Raums. In den Vereinigten Staaten waren bis 2025 bereits mehrere Offenlegungsregeln auf Staatsebene in Kraft, und Bundesvorschläge Anfang 2026 erhöhten den Druck hinsichtlich Transparenz bei großen Verfahren und aggregierten Ansprüchen. Frankreich formalisierte 2025 auch die Drittfinanzierung bei Sammelklagen im Rahmen eines strengeren Transparenzrahmens, während der Rat für Zivilrecht des Vereinigten Königreichs im Juni 2025 eine umfassende Regulierungsreform empfahl. Diese Entwicklungen können die Legitimität langfristig stärken, erhöhen aber kurzfristig die Betriebskosten und das Ausführungsrisiko für kleinere Finanzierer. Für den Markt für Litigation-Funding-Investitionen ergibt sich daraus ein ungleichmäßigeres Compliance-Umfeld, das größere Plattformen mit stärkerer Rechts- und Berichtsinfrastruktur begünstigt.

Lange Laufzeiten und Kapitalblockierungsrisiko

Lange Verfahrensdauern und das daraus resultierende Kapitalblockierungsrisiko schränken auch den Markt für Litigation-Funding-Investitionen ein. Prozessfinanzierungsanlagen brauchen oft Jahre zur Auflösung, und eine Berufung, eine Vollstreckungsverzögerung oder eine nachteilige Zwischenentscheidung kann die Haltedauern erheblich über die ursprünglichen Erwartungen hinaus verlängern. Das erschwert die Mittelbeschaffung, weil Investoren illiquide Prozessfinanzierungsengagements mit alternativen Produkten vergleichen, die klarere Laufzeit- und Ausstiegsprofile bieten. Der Druck ist bereits im Portfoliomanagementverhalten sichtbar, mit größerer Aufmerksamkeit für Sekundärverkäufe, gereifte Anlagen und Strukturen, die das Engagement in einzelnen, langfristigen Angelegenheiten reduzieren. Das ist ein Grund, warum Portfoliofinanzierungen gegenüber isolierten Einzelfallplatzierungen weiterhin an Attraktivität gewinnen, da diversifizierte Pools sowohl Timing- als auch Bewertungsergebnisse glätten können. Dennoch bleibt der Markt für Litigation-Funding-Investitionen dem Laufzeitrisiko ausgesetzt, wenn die Rückforderungszeitplanung schneller als das Kapital recycelt werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitart: Dominanz von Handelsstreitigkeiten verankert den Kapitaleinsatz

Handelsstreitigkeiten machten im Jahr 2025 93,1 % des Marktanteils für Litigation-Funding-Investitionen aus und unterstreichen die anhaltende Konzentration von Finanzierungskapital bei Ansprüchen mit höheren Werten und klarerer Underwriting-Logik. Das Segment umfasst Patentstreitigkeiten, internationale Schiedsverfahren, Kartellangelegenheiten, Wertpapieransprüche, Insolvenzstreitigkeiten und andere Handelsfälle, die eine tiefere Sorgfaltsprüfung und größere Zusagen unterstützen können. Verbraucher- und Privatansprüche machten die verbleibenden 6,9 % des Marktanteils aus, und dieser Teil des Marktes wird durch Vorprozessfinanzierungen und andere spezialisierte Produkte strukturierter. Der Markt für Litigation-Funding-Investitionen neigt weiterhin zu Handelsangelegenheiten, weil Institutionen Anspruchskategorien bevorzugen, bei denen Schäden, Dauer und rechtliche Position mit größerer Disziplin bewertet werden können. Diese Konzentration spiegelt auch die bessere Übereinstimmung zwischen großen Streitigkeiten und den von Finanzierern und ihren Investoren angestrebten Portfoliorenditezielen wider.

Handelsstreitigkeiten werden bis 2031 voraussichtlich um 8,5 % wachsen, was die größte Streitklasse zur am schnellsten wachsenden im aktuellen Prognosezeitraum macht. Diese Aussicht spiegelt die Nachfrage aus hochkostigen grenzüberschreitenden Vollstreckungen, Mehrparteienhandel und Zollstreitigkeiten sowie Restrukturierungsansprüchen im Zusammenhang mit schwächeren Unternehmensbilanzen wider. Die Branche für Litigation-Funding-Investitionen wird daher weiterhin durch kommerzielle Komplexität und nicht durch einfaches Fallzahlenwachstum geprägt. Omni Bridgeway erklärte, dass seine globale Vollstreckungsfähigkeit ein zentrales Differenzierungsmerkmal blieb, unterstützt durch 20 Standorte in 15 Ländern und einen 2,5-fachen MOIC bei 60 vollständigen und teilweisen Abschlüssen im Geschäftsjahr 2025. Der Markt für Litigation-Funding-Investitionen profitiert von dieser Mischung, weil dieselben Ansprüche, die ohne Finanzierung am schwierigsten zu verfolgen sind, oft diejenigen sind, die institutionelles Kapital rechtfertigen.

Nach Finanzierungsphase: Monetarisierung nach Prozessende übertrifft die Fallorigination

Die aktive Prozessfinanzierung machte im Jahr 2025 62,2 % der Einsätze aus und behauptete ihre Position als größte Phase im Markt für Litigation-Funding-Investitionen. Diese Position spiegelt die Vertrautheit der Finanzierer mit laufenden Fällen wider, bei denen Schriftsätze, Beweise, Sachverständigenarbeit und frühe Gerichtssignale eine bessere Grundlage für die Risikobepreisung bieten. Vorprozessuale Strukturen gewinnen auch in Portfolios an Relevanz, insbesondere wenn Anwaltskanzleien oder Unternehmen vor der Einreichung zugesagtes Kapital wünschen und es vorziehen, die Finanzierung von Anfang an in die Fallstrategie einzubauen. Die nachprozessuale Finanzierung ist jedoch die am schnellsten wachsende Phase und wird voraussichtlich das schnellste Wachstum im Markt für Litigation-Funding-Investitionen mit einer CAGR von 11,9 % bis 2031 liefern. Dieser Wandel ist bedeutsam, weil er zeigt, dass die Nachfrage nicht mehr auf die Origination neuer Fälle beschränkt ist, sondern sich auf die Monetarisierung gewonnener Ansprüche erstreckt, bei denen die Barrückforderung noch verzögert ist.

Die nachprozessuale Finanzierung wächst von einer kleineren Basis aus, aber ihre Rolle weitet sich aus, weil die Vollstreckungslücke für Kläger und Anwälte finanziell sichtbarer geworden ist. Die Monetarisierung von Schiedssprüchen ermöglicht es einer finanzierten Partei, einen Teil eines endgültigen oder nahezu endgültigen Schiedsspruchs für sofortige Liquidität zu verkaufen, was nützlich ist, wenn Schuldner die Zahlung verweigern oder wenn die Vollstreckung grenzüberschreitend erfolgen muss. Harbour Litigation Funding betonte, dass komplexe souveräne und grenzüberschreitende Vollstreckungen Vermögensverfolgung, einstweiligen Rechtsschutz und die Fähigkeit erfordern, gleichzeitig in mehreren Rechtsordnungen tätig zu sein. Der Markt für Litigation-Funding-Investitionen sieht auch eine sekundäre Schicht entstehen, da gereifte Rechtsanlagen verkauft oder refinanziert werden können, anstatt bis zur endgültigen Auflösung gehalten zu werden. Das macht nachprozessuales Kapital nicht nur für Kläger, sondern auch für Finanzierer wichtig, die ein flexibleres Portfoliomanagement anstreben.

Nach Finanzierungsstruktur: Rückforderungsprozentsätze dominieren, Hybridmodelle gewinnen an Boden

Vereinbarungen auf Basis eines Prozentsatzes der Rückforderung hielten im Jahr 2025 einen Anteil von 72,4 % und blieben damit die Standardstruktur im Markt für Litigation-Funding-Investitionen. Die Attraktivität ist unkompliziert, da die Renditen von Kläger und Finanzierer an dasselbe erfolgreiche Ergebnis geknüpft sind, was die Anreize durch Prozess, Vergleich oder Vollstreckung hinweg aufeinander abstimmt. Pauschalgebührenmodelle bleiben in Gebrauch, passen aber besser zu kürzeren oder risikoärmeren Angelegenheiten, bei denen der Anbieter eher als Kapitalquelle denn als Risikopartner agiert. Hybride und kombinierte Strukturen werden voraussichtlich das schnellste Wachstum der Marktgröße für Litigation-Funding-Investitionen mit einer CAGR von 10,2 % bis 2031 verzeichnen. Dieses Wachstum deutet darauf hin, dass Kunden flexiblere Konditionen wünschen, die die Beteiligung am Aufwärtspotenzial mit Gebührensicherheit oder Abwärtsschutz ausbalancieren können.

Hybridstrukturen werden relevanter, weil Anwaltskanzleien höhere Technologie-, Cybersicherheits- und Personalkosten haben und Finanzierungen benötigen, die über die Bezahlung von Fallkosten hinausgehen. GLS Capital wies auf ein stärkeres Interesse an Strukturen hin, die den Betrieb von Anwaltskanzleien unterstützen und gleichzeitig die Ausrichtung auf rechtliche Ergebnisse wahren[4]GLS Capital LLC, "Trends in der Prozessfinanzierung 2026," GLS Capital, glscap.com. Der Markt bewegt sich auch auf größere und maßgeschneidertere Vereinbarungen zu, wobei die durchschnittliche Portfoliotransaktionsgröße von 16,5 Millionen USD im Jahr 2024 auf 19,6 Millionen USD im Jahr 2025 gestiegen ist, während die Einzelfalltransaktionsgröße von 6,6 Millionen USD auf 4,5 Millionen USD gesunken ist. Der Markt für Litigation-Funding-Investitionen verlagert sich daher auf einen strukturierteren Einsatz, bei dem die Kapitalbedingungen auf den Portfoliomix, die erwartete Laufzeit und die Renditeerwartungen der Investoren zugeschnitten sind. Diese Richtung stärkt den Vorteil von Finanzierern, die Produkte über ein breiteres Risiko-Rendite-Spektrum hinweg gestalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Unternehmensadoption verschiebt den Schwerpunkt des Marktes

Anwaltskanzleien hielten im Jahr 2025 einen Anteil von 44,3 % der Zusagen und waren damit der größte Kundentyp im Markt für Litigation-Funding-Investitionen. Ihre Führungsposition spiegelt den Kapitalbedarf von Erfolgshonorarpositionen und die Notwendigkeit wider, große Bücher laufender Angelegenheiten zu finanzieren, ohne die Kanzleibilanzen zu überlasten. Einzelne Kläger, Insolvenzverwalter, Treuhänder und andere Nutzer bleiben ebenfalls relevant, insbesondere wenn Notlagen oder Restrukturierungen einen klaren Bedarf an externem Kapital schaffen. Unternehmen werden jedoch voraussichtlich das schnellste Wachstum der Marktgröße für Litigation-Funding-Investitionen mit einer CAGR von 10,4 % bis 2031 verzeichnen. Diese Veränderung zeigt, dass Chefjuristen und Finanzverantwortliche rechtliche Ansprüche zunehmend als einsetzbare Vermögenswerte und nicht als unvermeidliche Kostenstellen behandeln.

Die Unternehmensadoption steigt, weil Portfoliofazilitäten das Prozessrisiko auf mehrere Angelegenheiten verteilen und die Budgettransparenz verbessern können. Dieselbe Logik unterstützt auch die Monetarisierung einzelner Ansprüche, die ein zugesprochenes, aber noch nicht eingezogenes Urteil in frühere Liquidität umwandelt. Die Nutzung von Prozessfinanzierungen durch Großkanzleien sank von 37 % der Gesamtzusagen im Jahr 2024 auf 24 % im Jahr 2025, was jedoch nicht unbedingt auf eine schwächere Nachfrage hindeutet. Stattdessen bewegt sich der Markt für Litigation-Funding-Investitionen auf tiefere Kapitalbeziehungen zu, einschließlich Strukturen, die näher an der Kanzleifinanziering und operativen Unterstützung als an der traditionellen Einzelfallfinanzierung liegen. Die Verschiebung im Kundenmix deutet daher auf eine reifere Käuferbasis hin, die Finanzierungen auf bewusstere, finanziell strukturiertere Weise einsetzt.

Geografische Analyse

Geografische Analyse

Nordamerika machte im Jahr 2025 58,6 % des Marktanteils für Prozessfinanzierungen aus und war damit der klare regionale Anker für den globalen Einsatz. Die Vereinigten Staaten bleiben der Kern dieser Position, da sie eine große kommerzielle Prozessfinanzierungsbasis, ein etabliertes Finanzierungsökosystem und einen tieferen Pool an institutionellem Kapital als andere Regionen vereinen. Der Markt für Litigation-Funding-Investitionen in Nordamerika profitiert auch von hochwertigen Streitigkeiten im Zusammenhang mit Verträgen, geistigem Eigentum, Insolvenz und Schiedsverfahren, die zu den Underwriting-Modellen größerer Finanzierer passen. Kanada und Mexiko ergänzen die regionale Pipeline durch grenzüberschreitende Lieferkettenstreitigkeiten, während Südamerika eine selektive Chance bei komplexen souveränen und kommerziellen Vollstreckungsangelegenheiten bietet. Burfords Engagement im YPF-Schiedsverfahren zeigt, wie attraktiv, aber auch wie rechtlich komplex die souveräne Rückforderung in Amerika sein kann.

Europa bleibt strategisch wichtig, obwohl das Betriebsumfeld umstrittener ist. Das Vereinigte Königreich fungiert weiterhin als führendes Zentrum. Dennoch haben Debatten über die Durchsetzbarkeit nach PACCAR und die Reformagenda des Rates für Zivilrecht die Vertragsgestaltung und Compliance für aktive Finanzierer wichtiger gemacht. Deutschlands Urteil zum LKW-Kartell im Mai 2026 schränkte ein Aggregationsmodell ein, bestätigte jedoch, dass die gebündelte Anspruchsdurchsetzung durch Abtretung rechtmäßig bleibt, und schränkte und validierte den Markt gleichzeitig ein. Frankreich formalisierte 2025 auch die Drittfinanzierung bei Sammelklagen, gefolgt von einem Durchführungserlass im Dezember 2025, der der Region mehr Rechtsklarheit, aber unter strengeren Transparenzanforderungen verschaffte. Der Markt für Litigation-Funding-Investitionen in Europa bietet daher Größe und Raffinesse, erfordert aber auch eine sorgfältigere jurisdiktionelle Navigation als früher in diesem Jahrzehnt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich um 11,5 % wachsen und ist damit der am schnellsten wachsende Prozessfinanzierungsmarkt unter den wichtigsten Regionen. Dieses Tempo ist mit einer stärkeren Schiedsinfrastruktur, einer breiteren regulatorischen Akzeptanz und einer steigenden Unternehmensnachfrage in Märkten wie Singapur, Hongkong, Südkorea, Japan und Australien verbunden. Der Markt für Litigation-Funding-Investitionen im asiatisch-pazifischen Raum wird auch durch die Rolle Singapurs und Hongkongs als Vollstreckungs- und Schiedszentren unterstützt, in denen grenzüberschreitende Streitigkeiten effizienter strukturiert werden können. Australien bleibt eine der ausgereiftesten Finanzierungsrechtsordnungen und weitet sich weiterhin auf Bereiche wie Baumängel, Datenschutzverletzungen und Umweltansprüche aus. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium. Dennoch sind sie als Vollstreckungsziele für finanzierte Schiedssprüche wichtiger, insbesondere wenn Vermögensverfolgung und Rückforderungsstrategie ebenso wichtig sind wie die Fallorigination selbst.

Wettbewerbslandschaft

Der Markt für Prozessfinanzierungsinvestitionen ist fragmentiert und weist eine vielfältige Mischung aus globalen Prozessfinanzierungsunternehmen, regionalen Geldgebern, spezialisierten Schiedsverfahrensfinanzierern und Nischenanbietern auf, die kommerzielle Streitigkeiten, Schiedsverfahren, Insolvenzverfahren und Verbraucheransprüche bedienen. Obwohl etablierte Akteure wie Burford Capital und Omni Bridgeway starke Positionen bei hochwertigen kommerziellen Streitigkeiten innehaben, dominiert kein einzelnes Unternehmen den Gesamtmarkt. Burford Capital setzt weiterhin den Maßstab durch sein umfangreiches Portfolio, hohe Kapitalzusagen und eine breite geografische Präsenz. Die Leistung im Geschäftsjahr 2025, die 872 Millionen USD an neuen definitiven Zusagen und ein Wachstum von 20 % der Portfoliobasis umfasste, belegt die anhaltende Expansion führender Geldgeber in einer ansonsten fragmentierten Wettbewerbslandschaft. Omni Bridgeway bleibt derweil ein wichtiger Wettbewerber aufgrund seines multinationalen Fußabdrucks und seiner starken Erfolgsbilanz in den Bereichen kommerzielle Rechtsstreitigkeiten, internationale Schiedsverfahren und Vollstreckungsangelegenheiten. Mit der Weiterentwicklung des Marktes wird die Wettbewerbsdifferenzierung zunehmend durch Kapitalverfügbarkeit, Fallauswahlkompetenz, juristische Netzwerke und grenzüberschreitende Ausführungskapazitäten bestimmt und nicht allein durch die Unternehmensgröße.

Die nächste Wettbewerbsebene im Markt für Prozessfinanzierungsinvestitionen wird durch Spezialisierung geprägt. Einige Akteure konzentrieren sich auf die Monetarisierung von Berufungsverfahren und Vollstreckung, während andere auf geistiges Eigentum, Kartellrecht, Restrukturierung oder die Finanzierung von Anwaltskanzleien abzielen. Longford Capital schloss seinen jüngsten Fonds im Februar 2026 bei 682 Millionen USD ab. Das Unternehmen gab an, dass das verwaltete Gesamtvermögen auf über 1,2 Milliarden USD gestiegen ist, was die Stärke fokussierter Strategien in den Bereichen geistiges Eigentum, Kartellrecht, Treuepflichten, Betrug und kommerzielle Vertragsansprüche unterstreicht. FORIS AG erweiterte im Februar 2026 ebenfalls seinen Tätigkeitsbereich, indem das Unternehmen die Finanzierung auf groß angelegte nationale und internationale Schiedsverfahren ausdehnte, was auf einen gezielteren Vorstoß in Richtung Schiedsverfahren als eigenständige Unterkategorie hindeutet.

Der Wettbewerb verändert sich auch deshalb, weil Produktgestaltung und Betriebsmodell mittlerweile ebenso wichtig sind wie die Bilanzsumme. Der Markt für Prozessfinanzierungsinvestitionen belohnt Unternehmen, die Portfoliokapital, hybride Strukturen und Vollstreckungsunterstützung anbieten können, anstatt nur Einzelfallfinanzierungen. Technologiegestützte Neueinsteiger nutzen künstliche Intelligenz, um die Prüfungszeit zu verkürzen und Ansprüche zu bearbeiten, die zuvor zu klein oder zu kostspielig für eine manuelle Prüfung waren. Große Geldgeber verfolgen derweil umfassendere strategische Schritte, die Portfolio-Skalierung, tiefere Beziehungen zu Anwaltskanzleien und strukturiertere Lösungen für Unternehmen umfassen. Dies hinterlässt im Markt für Prozessfinanzierungsinvestitionen einen zweistufigen Wettbewerb, bei dem Größe an der Spitze nach wie vor eine Rolle spielt. Dennoch ist operative Flexibilität in der mittleren Ebene und an den Rändern neuerer Anspruchskategorien noch wichtiger.

Branchenführer im Bereich Litigation-Funding-Investitionen

-

Burford Capital Limited

-

Omni Bridgeway Limited

-

Harbour Litigation Funding Limited

-

Therium Group Holdings Limited

-

Litigation Capital Management Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Burford Capital meldete für das Geschäftsjahr 2025 neue definitive Zusagen in Höhe von 872 Millionen USD, ein Anstieg von 39 % gegenüber dem Geschäftsjahr 2024, und ein Portfoliobasenwachstum von 20 % für das Jahr, weit über dem für das Ziel „Burford 2030” erforderlichen Tempo, das Investitionsportfolio zu verdoppeln.

- Februar 2026: FORIS AG erweiterte ihren Fonds zur Finanzierung groß angelegter nationaler und internationaler Schiedsverfahren, nachdem die ICC am Ende des Jahres 2025 mit 1.869 anhängigen Fällen einen Rekord verzeichnet hatte. Dies markiert den bisher breitesten Anwendungsbereich des Fonds und spiegelt das wachsende Interesse der Finanzierer an Schiedsverfahren als eigenständige Finanzierungsunterkategorie wider.

- April 2026: Deminor sammelte 100 Millionen EUR (ca. 108 Millionen USD) für die weitere Expansion seines Prozessfinanzierungsportfolios in Kontinentaleuropa, dem Vereinigten Königreich und Asien und wurde der erste Prozessfinanzierer außerhalb der Vereinigten Staaten, der den Status einer zertifizierten B Corporation erlangte.

- Juni 2025: Experity Ventures schloss eine Verbriefungsfazilität in Höhe von 116 Millionen USD ab, die von Triumph Capital Markets arrangiert und von DBRS Morningstar bewertet wurde, setzte über 500 Millionen USD für mehr als 85.000 Kunden ein und markierte eine der ersten bewerteten Verbriefungen von Verbraucherprozessfinanzierungsanlagen.

Berichtsumfang des globalen Marktes für Litigation-Funding-Investitionen

Im globalen Markt für Litigation-Funding-Investitionen injizieren spezialisierte Investoren Kapital in Kläger, Anwaltskanzleien oder Unternehmen und unterstützen diese bei Rechtskosten. Im Gegenzug erhalten diese Investoren einen Teil eines zukünftigen Vergleichs oder Gerichtsurteils.

Solche Investitionen ermächtigen Parteien, Rechtsansprüche zu verfolgen, und entlasten sie von der vollständigen finanziellen Last der Prozessführung. Dieser Markt umfasst die Finanzierung einer Reihe von Rechtsszenarien, einschließlich Handelsstreitigkeiten, Sammelklagen, Schiedsverfahren, Insolvenzsachen und Urteilsvollstreckung, über verschiedene Rechtsordnungen hinweg.

Der Bericht über Litigation-Funding-Investitionen ist segmentiert nach Streitart (Handelsstreitigkeiten, Verbraucher-/Privatstreitigkeiten), Finanzierungsphase (Vorprozessuale Finanzierung, Aktive Finanzierung, Nachprozessuale Finanzierung), Finanzierungsstruktur (% der Rückforderung, Pauschalgebühr, Hybrid-/Kombinationsstruktur), Kundentyp (Einzelpersonen, Anwaltskanzleien, Unternehmen, Insolvenzverwalter, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Handelsstreitigkeiten |

| Verbraucher-/Privatansprüche |

| Vorprozessuale Finanzierung |

| Aktive Prozessfinanzierung |

| Nachprozessuale Finanzierung |

| Prozentsatz der Rückforderung |

| Pauschalgebühr |

| Hybrid-/Kombinationsstrukturen |

| Einzelne Kläger |

| Anwaltskanzleien |

| Unternehmen |

| Insolvenzverwalter und Treuhänder |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Israel | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Streitart | Handelsstreitigkeiten | |

| Verbraucher-/Privatansprüche | ||

| Nach Finanzierungsphase | Vorprozessuale Finanzierung | |

| Aktive Prozessfinanzierung | ||

| Nachprozessuale Finanzierung | ||

| Nach Finanzierungsstruktur | Prozentsatz der Rückforderung | |

| Pauschalgebühr | ||

| Hybrid-/Kombinationsstrukturen | ||

| Nach Kundentyp | Einzelne Kläger | |

| Anwaltskanzleien | ||

| Unternehmen | ||

| Insolvenzverwalter und Treuhänder | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Israel | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Litigation-Funding-Investitionen im Jahr 2026?

Der Markt für Litigation-Funding-Investitionen wird im Jahr 2026 auf 29,2 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 43,3 Milliarden USD bei einer CAGR von 8,2 % erreichen.

Welche Streitart zieht das meiste Kapital an?

Handelsstreitigkeiten sind der klare Marktführer und machten im Jahr 2025 93,1 % des Gesamtwerts aus, da Finanzierer größere Ansprüche mit stärkerer Underwriting-Transparenz bevorzugen.

Welche Finanzierungsphase wächst bis 2031 am schnellsten?

Die nachprozessuale Finanzierung expandiert mit einer CAGR von 11,9 % am schnellsten, angetrieben durch die Monetarisierung von Schiedssprüchen und die Notwendigkeit, lange Vollstreckungszeiträume zu überbrücken.

Warum nutzen Unternehmen Prozessfinanzierungen häufiger?

Unternehmen nutzen sie, um Rechtsausgaben zu steuern, Budgetdruck zu glätten und Ansprüche als Finanzanlagen zu behandeln. Diese Kundengruppe wird bis 2031 voraussichtlich um 10,4 % wachsen.

Welche Region führt global, und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 58,6 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 11,5 % am schnellsten wachsen wird.

Was verändert den Wettbewerb unter den Finanzierern?

Größe ist weiterhin wichtig, aber der Wettbewerb verlagert sich auch auf Portfoliofinanzierung, Hybridstrukturen, Vollstreckungsfähigkeit und technologiegestützte Underwriting-Modelle.

Seite zuletzt aktualisiert am: