Tamanho e Participação do Mercado de Investimento em Financiamento de Litígios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Investimento em Financiamento de Litígios por Mordor Intelligence

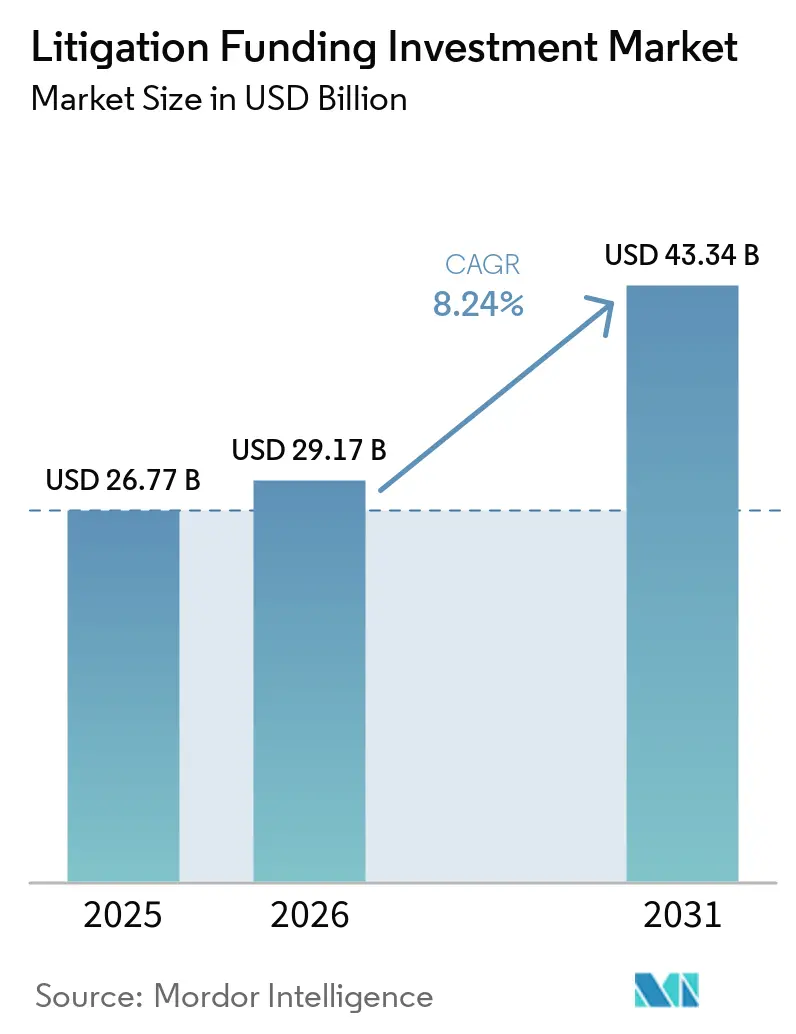

O tamanho do Mercado de Investimento em Financiamento de Litígios deve se expandir de USD 26,77 bilhões em 2025 e USD 29,17 bilhões em 2026 para USD 43,34 bilhões até 2031, registrando um CAGR de 8,24% entre 2026 e 2031.

O mercado de investimento em financiamento de litígios está se consolidando cada vez mais no planejamento convencional de disputas, à medida que demandantes, escritórios de advocacia e grandes empresas utilizam capital externo para gerenciar custos, prazos e riscos em processos de longa duração. Essa mudança é sustentada pela aceitação mais ampla de capital de terceiros em disputas complexas e pelo uso crescente de financiamento em reclamações soberanas, portfólios de empresas da Fortune 500 e carteiras de contingência de escritórios de advocacia de vários anos. A pressão de custos também é relevante porque as disputas transfronteiriças agora exigem orçamentos jurídicos sustentados que competem diretamente com as prioridades de capital interno, o que torna o financiamento uma decisão de balanço patrimonial tanto quanto uma decisão jurídica. O mercado de investimento em financiamento de litígios também está se tornando mais institucional à medida que as estruturas de portfólio ganham participação e as empresas ampliam o uso de financiamento tanto para reclamações em andamento quanto para a monetização de valores concedidos, mas ainda não recuperados. Ao mesmo tempo, a intensidade competitiva está aumentando, pois os grandes financiadores buscam escalar mais rapidamente, novos entrantes especializados utilizam tecnologia na subscrição e os reguladores nas principais jurisdições estão intensificando as expectativas de divulgação, criando tanto oportunidades quanto riscos de execução.

Principais Conclusões do Relatório

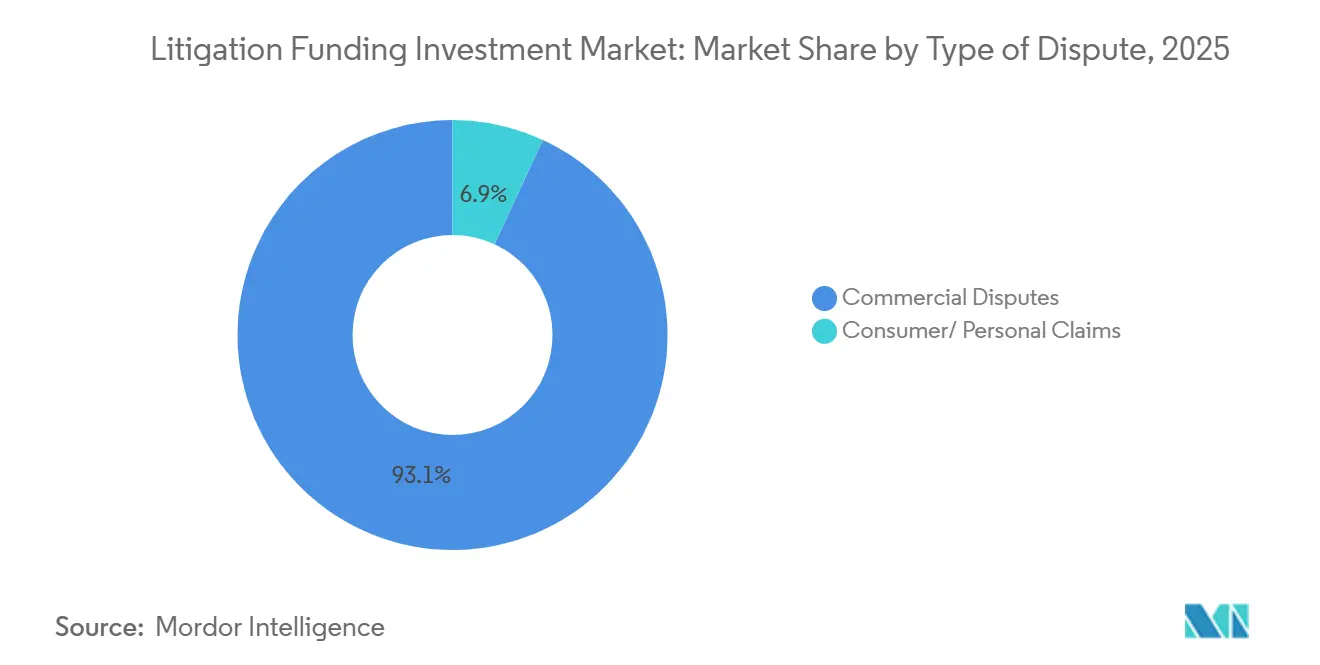

- Por tipo de disputa, as disputas comerciais lideraram com 93,1% de participação do mercado de investimento em financiamento de litígios em 2025, e a mesma categoria deve registrar o crescimento mais rápido de 8,5% até 2031.

- Por estágio de financiamento, o financiamento de litígios ativos deteve 62,2% de participação do mercado de investimento em financiamento de litígios em 2025, enquanto o financiamento pós-litígio deve se expandir a 11,9% até 2031.

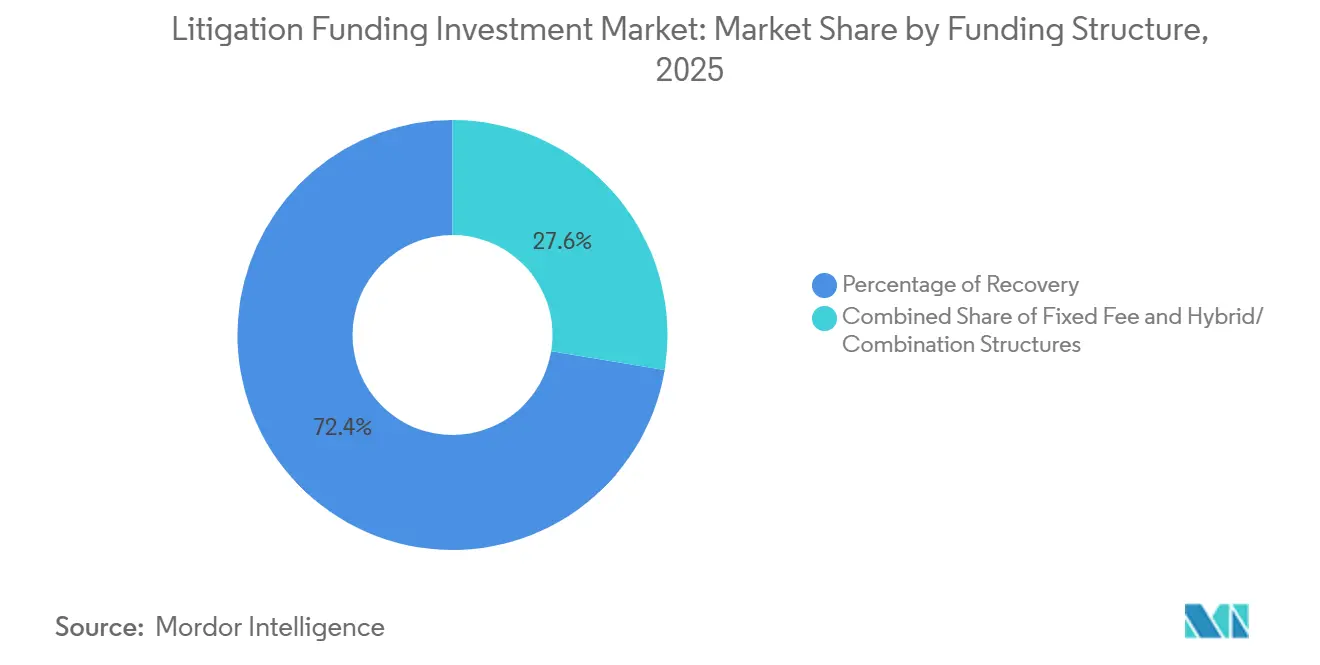

- Por estrutura de financiamento, os acordos de percentual de recuperação responderam por 72,4% de participação do mercado de investimento em financiamento de litígios em 2025, enquanto as estruturas híbridas e combinadas devem crescer a 10,2% até 2031.

- Por tipo de cliente, os escritórios de advocacia detiveram 43,3% de participação do mercado de investimento em financiamento de litígios em 2025, enquanto as empresas devem registrar o maior CAGR de 10,4% até 2031.

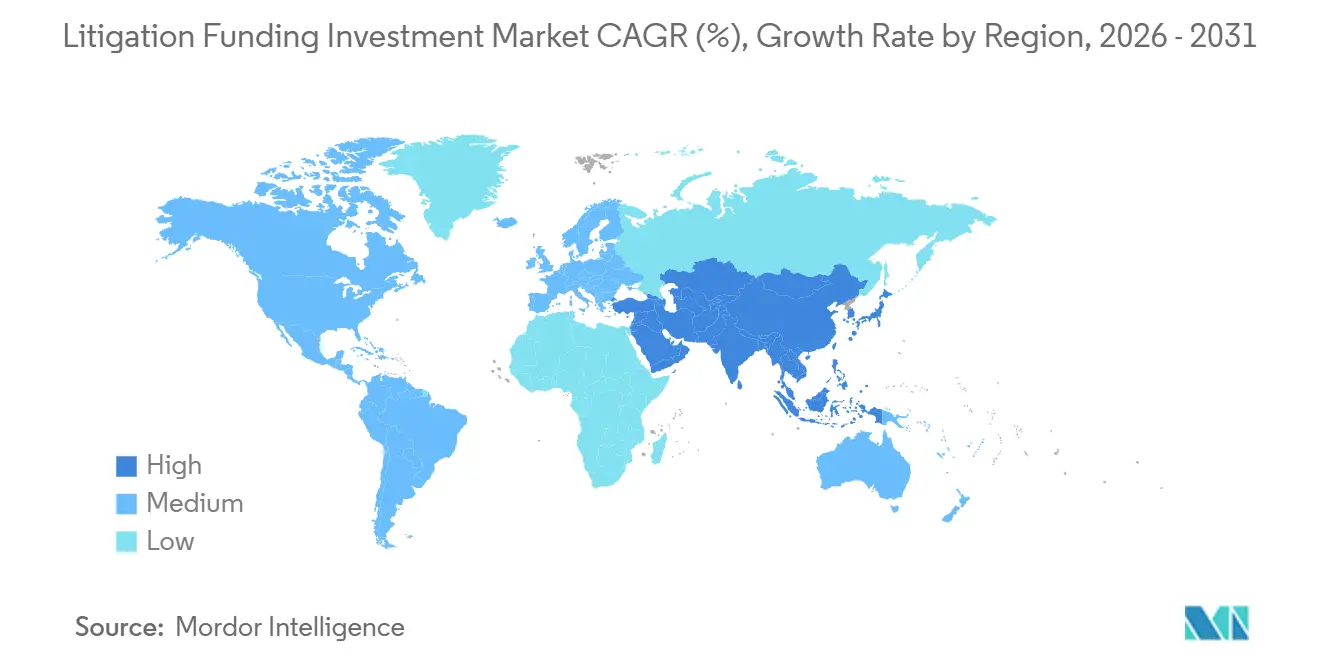

- Por geografia, a América do Norte capturou 58,6% de participação do mercado de investimento em financiamento de litígios em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a 11,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Investimento em Financiamento de Litígios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação da Transferência de Risco por Terceiros em Disputas Complexas | +2.1% | Global | Médio prazo (2 a 4 anos) |

| Aumento dos Custos Jurídicos em Questões de Múltiplas Jurisdições | +1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do Financiamento de Portfólio em Conjuntos de Reclamações Mistas | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Seleção de Casos Assistida por IA e Precisão na Subscrição | +1.2% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Crescimento na Execução e Monetização de Sentenças | +1.0% | Global, com ganhos iniciais no Oriente Médio, África e APAC | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Financiamento de Litígios por Empresas para Gestão do Balanço Patrimonial | +0.9% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação da Transferência de Risco por Terceiros em Disputas Complexas

O mercado de investimento em financiamento de litígios não é mais definido exclusivamente pelo financiamento em situações de dificuldade financeira. O produto agora se posiciona ao lado de outras ferramentas de transferência de risco no planejamento de disputas complexas, especialmente em grandes questões comerciais e arbitragens. A Chambers descreveu a base de usuários como se estendendo muito além dos demandantes em dificuldades financeiras para incluir estados soberanos, empresas da Fortune 500 e escritórios de advocacia que gerenciam portfólios de contingência de vários anos. A Burford Capital reportou USD 872 milhões em novos compromissos definitivos para o exercício fiscal de 2025, um aumento de 39% em relação ao exercício fiscal de 2024, o que demonstra que a aceitação mais ampla por parte dos clientes está sendo acompanhada por uma maior implantação de capital. A Chambers também observou que a Bench Walk Advisors havia comprometido mais de USD 1,3 bilhão em mais de 250 investimentos até 2026, o que mostra com que rapidez os financiadores de segunda geração podem escalar uma vez que a adoção se amplia[1]Chambers and Partners, "Guia Prático de Financiamento de Litígios 2026," Chambers and Partners, chambers.com. Como resultado, o mercado de investimento em financiamento de litígios é cada vez mais tratado como parte de uma estratégia financeira, em vez de um produto jurídico de último recurso.

Aumento dos Custos Jurídicos em Questões de Múltiplas Jurisdições

O mercado de investimento em financiamento de litígios também se beneficia do simples fato de que as disputas complexas tornaram-se caras de conduzir em múltiplas jurisdições. Honorários jurídicos elevados, longos prazos de duração dos casos e a necessidade de equipes de advogados coordenadas estão levando demandantes e escritórios de advocacia a comparar os gastos com litígios em relação a outros usos do capital. Essa mudança é especialmente relevante na arbitragem comercial e em grandes reclamações transfronteiriças, onde os orçamentos jurídicos podem permanecer elevados por anos. A FORIS AG expandiu seu fundo para cobrir procedimentos de arbitragem nacionais e internacionais em fevereiro de 2026, após o recorde de 1.869 casos pendentes na ICC ao final de 2025[2]FORIS AG, "Fonds erweitert Finanzierung Auf Schiedsverfahren," FORIS AG, foris.com. O aumento da pressão de custos também favorece plataformas com maior disciplina de diligência, pois questões mais caras deixam menos margem para uma subscrição deficiente. Nesse cenário, o mercado de investimento em financiamento de litígios está recompensando os financiadores que conseguem combinar balanços patrimoniais maiores com uma triagem de casos mais precisa.

Seleção de Casos Assistida por IA e Precisão na Subscrição

O mercado de investimento em financiamento de litígios está começando a refletir um modelo de subscrição mais orientado pela tecnologia. Ferramentas de IA estão sendo utilizadas para encurtar os ciclos de revisão de casos, melhorar a consistência da triagem e ampliar o leque de reclamações que podem ser avaliadas sem processos totalmente manuais. Isso é relevante porque um custo de diligência mais baixo pode tornar disputas de menor valor mais econômicas para os financiadores do que eram nos anos anteriores. O efeito competitivo também é importante, pois os novos entrantes habilitados por tecnologia podem desafiar os modelos de captação tradicionais ao identificar reclamações mais cedo e organizá-las de forma mais eficiente. Com o tempo, o mercado de investimento em financiamento de litígios pode se expandir para além das reclamações maiores e mais óbvias, caso a revisão assistida por IA continue a reduzir o atrito na originação. Essa mudança ainda é desigual entre as regiões, mas está se tornando parte do modelo operacional em vez de um experimento secundário.

Crescimento na Execução e Monetização de Sentenças

O mercado de investimento em financiamento de litígios está vendo uma de suas linhas de crescimento mais claras na execução pós-sentença e na monetização de decisões judiciais. A GLS Capital identificou a monetização recursal como a subcategoria de crescimento mais rápido em 2026, após um aumento acentuado nas consultas em 2025. A Harbour Litigation Funding também apontou para uma demanda mais forte por venda secundária e seguro pós-decisão, à medida que os credores de sentenças buscam liquidez imediata em vez de aguardar longos processos de execução[3]Harbour Litigation Funding, "O Problema da Sentença em Papel, Por que o Risco de Execução Agora Molda o Financiamento de Arbitragem em Reclamações Contra Estados Nacionais," Harbour Litigation Funding, harbourlitigationfunding.com. Essa demanda é mais forte onde a execução transfronteiriça é lenta ou politicamente difícil, pois ganhar uma sentença não garante uma recuperação rápida em dinheiro. O mercado de investimento em financiamento de litígios, portanto, ganha não apenas com mais disputas, mas com a lacuna de financiamento que surge depois que um demandante já venceu. Isso torna os produtos de monetização uma parte cada vez mais duradoura dos portfólios dos financiadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Fragmentadas de Divulgação e Ética entre Jurisdições | -1.5% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Longa Duração e Risco de Imobilização de Capital | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Exposição a Custos Adversos e Garantia de Custos | -0.8% | Reino Unido, Austrália, União Europeia | Médio prazo (2 a 4 anos) |

| Concentração em Casos de Alto Valor e Difícil Subscrição | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Divulgação e Ética entre Jurisdições

O mercado de investimento em financiamento de litígios agora enfrenta um ônus de conformidade mais complexo nos principais sistemas jurídicos. O principal desafio não é a regulamentação em um único país, mas a crescente sobreposição de regras de divulgação, ética e descoberta nos Estados Unidos, na Europa e em partes da Ásia-Pacífico. Nos Estados Unidos, várias regras de divulgação em nível estadual já estavam em vigor até 2025, e propostas federais no início de 2026 acrescentaram mais pressão em torno da transparência em grandes processos e reclamações agregadas. A França também formalizou o financiamento por terceiros em ações coletivas em 2025 sob um regime de transparência mais rígido, enquanto o Conselho de Justiça Civil do Reino Unido recomendou uma ampla reforma regulatória em junho de 2025. Esses desenvolvimentos podem fortalecer a legitimidade ao longo do tempo, mas no curto prazo elevam os custos operacionais e aumentam o risco de execução para os financiadores menores. Para o mercado de investimento em financiamento de litígios, o resultado é um ambiente de conformidade mais desigual que favorece plataformas maiores com infraestrutura jurídica e de relatórios mais robusta.

Longa Duração e Risco de Imobilização de Capital

Os longos prazos dos casos e a consequente imobilização de capital também restringem o mercado de investimento em financiamento de litígios. Os ativos de litígio frequentemente levam anos para serem resolvidos, e um recurso, atraso na execução ou decisão interlocutória adversa pode estender materialmente os períodos de detenção além das expectativas iniciais. Isso torna a captação de recursos mais difícil, pois os investidores comparam a exposição ilíquida a litígios com produtos alternativos que oferecem perfis de duração e saída mais claros. A pressão já é visível no comportamento de gestão de portfólio, com maior atenção a vendas secundárias, ativos maduros e estruturas que reduzem a exposição a questões únicas de longa data. Essa é uma das razões pelas quais o financiamento de portfólio continua a ganhar apelo em relação à implantação isolada em casos únicos, pois pools diversificados podem suavizar tanto os resultados de prazo quanto os de avaliação. Mesmo assim, o mercado de investimento em financiamento de litígios permanece exposto ao risco de duração sempre que o prazo de recuperação escorrega mais rápido do que o capital pode ser reciclado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Disputa: A Dominância Comercial Ancora a Implantação de Capital

As disputas comerciais responderam por 93,1% da participação do mercado de investimento em financiamento de litígios em 2025, sublinhando a contínua concentração do capital dos financiadores em reclamações de maior valor e com lógica de subscrição mais clara. O segmento inclui litígios de patentes, arbitragem internacional, questões antitruste, reclamações de valores mobiliários, disputas de falência e outros casos comerciais que podem suportar uma diligência mais aprofundada e compromissos maiores. As reclamações de consumidores e pessoais responderam pelos 6,9% restantes de participação, e essa parte do mercado está se tornando mais estruturada por meio de produtos pré-acordo e outros especializados. O mercado de investimento em financiamento de litígios ainda se inclina para questões comerciais porque as instituições preferem categorias de reclamações nas quais danos, duração e postura jurídica podem ser avaliados com maior disciplina. Essa concentração também reflete o maior alinhamento entre grandes disputas e as metas de retorno de portfólio buscadas pelos financiadores e seus investidores.

As disputas comerciais devem crescer a 8,5% até 2031, tornando a maior classe de disputas a de expansão mais rápida na janela de previsão atual. Essa perspectiva reflete a demanda proveniente de execução transfronteiriça de alto custo, disputas comerciais e tarifárias multilaterais, bem como reclamações de reestruturação vinculadas a balanços patrimoniais corporativos mais fracos. O setor de investimento em financiamento de litígios, portanto, ainda está sendo moldado pela complexidade comercial, e não pelo simples crescimento no número de casos. A Omni Bridgeway afirmou que sua capacidade de execução global permaneceu um diferencial central, apoiada por 20 locais em 15 países e um MOIC de 2,5x em 60 conclusões totais e parciais no exercício fiscal de 2025. O mercado de investimento em financiamento de litígios se beneficia dessa combinação porque as mesmas reclamações que são mais difíceis de processar sem financiamento são frequentemente as que justificam capital institucional.

Por Estágio de Financiamento: A Monetização Pós-Litígio Supera a Originação de Casos

O financiamento de litígios ativos respondeu por 62,2% das implantações em 2025, mantendo sua posição como o maior estágio no mercado de investimento em financiamento de litígios. Essa posição reflete o conforto dos financiadores com casos em andamento, onde petições, provas, trabalho pericial e sinais iniciais dos tribunais fornecem uma base melhor para precificar o risco. As estruturas pré-litígio também estão ganhando relevância nos portfólios, especialmente onde escritórios de advocacia ou empresas desejam capital comprometido antes do ajuizamento e preferem incorporar o financiamento à estratégia do caso desde o início. O financiamento pós-litígio, no entanto, é o estágio de crescimento mais rápido e deve entregar o crescimento mais acelerado no mercado de investimento em financiamento de litígios, com um CAGR de 11,9% até 2031. Essa mudança é relevante porque mostra que a demanda não se limita mais à originação de novos casos, mas se estende à monetização de reclamações ganhas que ainda enfrentam recuperação de caixa adiada.

O financiamento pós-litígio está crescendo a partir de uma base menor, mas seu papel está se expandindo porque a lacuna de execução tornou-se mais financeiramente visível para demandantes e advogados. A monetização de sentenças permite que uma parte financiada venda parte de uma sentença final ou quase final por liquidez imediata, o que é útil quando os devedores resistem ao pagamento ou quando a execução deve prosseguir além das fronteiras. A Harbour Litigation Funding enfatizou que a execução soberana e transfronteiriça complexa requer rastreamento de ativos, medidas cautelares e a capacidade de operar em múltiplas jurisdições simultaneamente. O mercado de investimento em financiamento de litígios também está vendo surgir uma camada secundária, à medida que ativos jurídicos maduros podem ser vendidos ou refinanciados em vez de mantidos até a resolução final. Isso torna o capital pós-litígio importante não apenas para os demandantes, mas também para os financiadores que buscam uma gestão de portfólio mais flexível.

Por Estrutura de Financiamento: Percentuais de Recuperação Dominam, Estruturas Híbridas Ganham Terreno

Os acordos de percentual de recuperação detiveram uma participação de 72,4% em 2025, mantendo-os como a estrutura padrão em todo o mercado de investimento em financiamento de litígios. O apelo é direto porque os retornos do demandante e do financiador estão vinculados ao mesmo resultado bem-sucedido, o que mantém os incentivos alinhados durante o julgamento, acordo ou execução. Os modelos de taxa fixa permanecem em uso, mas se adequam melhor a questões de menor duração ou menor risco, onde o provedor atua mais como uma fonte de capital do que como um parceiro de risco. As estruturas híbridas e combinadas devem registrar o crescimento mais rápido no tamanho do mercado de investimento em financiamento de litígios, com um CAGR de 10,2% até 2031. Esse crescimento sugere que os clientes desejam uma economia mais flexível que possa equilibrar o compartilhamento de ganhos com a certeza de taxas ou proteção contra perdas.

As estruturas híbridas estão se tornando mais relevantes porque os escritórios de advocacia enfrentam custos mais elevados de tecnologia, segurança cibernética e talentos e precisam de financiamento que vá além do pagamento de despesas processuais. A GLS Capital apontou para um interesse mais forte em estruturas que apoiam as operações dos escritórios de advocacia enquanto preservam o alinhamento nos resultados jurídicos[4]GLS Capital LLC, "Tendências de Financiamento de Litígios 2026," GLS Capital, glscap.com. O mercado também está se movendo em direção a arranjos maiores e mais personalizados, com o tamanho médio das transações de portfólio aumentando para USD 19,6 milhões em 2025, ante USD 16,5 milhões em 2024, enquanto o tamanho dos negócios de caso único caiu para USD 4,5 milhões, ante USD 6,6 milhões. O mercado de investimento em financiamento de litígios está, portanto, se deslocando para uma implantação mais estruturada, onde os termos de capital são adaptados ao mix do portfólio, à duração esperada e às necessidades de retorno dos investidores. Essa direção reforça a vantagem dos financiadores que conseguem desenvolver produtos em um espectro mais amplo de risco-retorno.

Por Tipo de Cliente: A Adoção Corporativa Desloca o Centro de Gravidade do Mercado

Os escritórios de advocacia detiveram uma participação de 44,3% dos compromissos em 2025, tornando-os o maior tipo de cliente no mercado de investimento em financiamento de litígios. Sua liderança reflete as demandas de capital dos portfólios de honorários de contingência e a necessidade de financiar grandes carteiras de questões em andamento sem sobrecarregar os balanços patrimoniais dos escritórios. Autores individuais, administradores de insolvência, síndicos e outros usuários também permanecem relevantes, especialmente onde a dificuldade financeira ou a reestruturação cria uma necessidade clara de capital externo. As empresas, no entanto, devem registrar o crescimento mais rápido no tamanho do mercado de investimento em financiamento de litígios, com um CAGR de 10,4% até 2031. Essa mudança mostra que diretores jurídicos e líderes financeiros estão cada vez mais tratando as reclamações jurídicas como ativos implantáveis, em vez de centros de custo inevitáveis.

A adoção corporativa está aumentando porque as facilidades de portfólio podem distribuir o risco de litígio entre várias questões e melhorar a visibilidade orçamentária. A mesma lógica também apoia a monetização de reclamações únicas, que transforma uma decisão concedida, mas ainda não cobrada, em liquidez antecipada. O uso de financiamento de litígios pelos grandes escritórios de advocacia caiu para 24% do total de compromissos em 2025, ante 37% em 2024, mas isso não indica necessariamente uma demanda mais fraca. Em vez disso, o mercado de investimento em financiamento de litígios está se movendo em direção a relacionamentos de capital mais profundos, incluindo estruturas que se aproximam mais do financiamento e suporte operacional de escritórios de advocacia do que do financiamento tradicional de um único caso. A mudança no mix de clientes, portanto, sugere uma base de compradores mais madura que está usando o financiamento de maneiras mais deliberadas e financeiramente estruturadas.

Análise Geográfica

Análise Geográfica

A América do Norte respondeu por 58,6% da participação do mercado de financiamento de litígios em 2025, tornando-se a âncora regional clara para a implantação global. Os Estados Unidos permanecem o núcleo dessa posição porque combinam uma grande base de litígios comerciais, um ecossistema de financiadores estabelecido e um pool mais profundo de capital institucional do que outras regiões. O mercado de investimento em financiamento de litígios na América do Norte também se beneficia de disputas de alto valor vinculadas a contratos, propriedade intelectual, falência e arbitragem, que se encaixam nos modelos de subscrição dos maiores financiadores. O Canadá e o México acrescentam ao pipeline regional por meio de disputas transfronteiriças de cadeia de suprimentos, enquanto a América do Sul oferece uma oportunidade seletiva em questões complexas de execução soberana e comercial. A exposição da Burford à arbitragem da YPF mostra como a recuperação soberana nas Américas pode ser atraente, mas também juridicamente complexa.

A Europa permanece estrategicamente importante, embora o ambiente operacional seja mais contestado. O Reino Unido continua a atuar como o principal hub. Ainda assim, os debates sobre a executabilidade após o caso PACCAR e a agenda de reforma do Conselho de Justiça Civil tornaram o design de contratos e a conformidade mais importantes para os financiadores ativos. A decisão do cartel de caminhões na Alemanha em maio de 2026 restringiu um modelo de agregação enquanto confirmava que a execução de reclamações agrupadas por cessão permanece legal, restringindo e validando o mercado ao mesmo tempo. A França também formalizou o financiamento por terceiros em ações coletivas em 2025, seguida por um decreto de implementação em dezembro de 2025, que proporcionou à região maior clareza jurídica, mas sob requisitos de transparência mais rígidos. O mercado de investimento em financiamento de litígios na Europa, portanto, oferece escala e sofisticação, mas também exige uma navegação jurisdicional mais cuidadosa do que no início da década.

A Ásia-Pacífico deve crescer a 11,5% até 2031, tornando-a o mercado de financiamento de litígios de crescimento mais rápido entre as principais regiões. Esse ritmo está vinculado a uma infraestrutura de arbitragem mais robusta, maior aceitação regulatória e crescente demanda corporativa em mercados como Singapura, Hong Kong, Coreia do Sul, Japão e Austrália. O mercado de investimento em financiamento de litígios na APAC também é apoiado pelo papel de Singapura e Hong Kong como hubs de execução e arbitragem, onde as disputas transfronteiriças podem ser estruturadas de forma mais eficiente. A Austrália permanece uma das jurisdições de financiamento mais maduras e continua a se expandir para áreas como defeitos de construção, violações de dados e reclamações ambientais. O Oriente Médio e a África ainda se encontram em um estágio mais inicial. Ainda assim, eles importam mais como destinos de execução para sentenças financiadas, especialmente onde o rastreamento de ativos e a estratégia de recuperação são tão importantes quanto a própria originação de casos.

Cenário Competitivo

O mercado de investimento em financiamento de litígios é fragmentado, com uma combinação diversificada de empresas globais de financiamento de litígios, financiadores regionais, financiadores especializados em arbitragem e provedores de nicho que atendem a demandas comerciais, de arbitragem, de insolvência e de consumidores. Embora players estabelecidos como Burford Capital e Omni Bridgeway ocupem posições sólidas em disputas comerciais de alto valor, nenhuma empresa domina o mercado como um todo. A Burford Capital continua a definir o padrão de referência por meio de seu extenso portfólio, grandes compromissos de capital e ampla presença geográfica. Seu desempenho no exercício fiscal de 2025, que incluiu 872 milhões de USD em novos compromissos definitivos e crescimento de 20% na base de seu portfólio, demonstra a expansão contínua dos principais financiadores em um cenário competitivo que, de outra forma, permanece fragmentado. Por sua vez, a Omni Bridgeway mantém-se como um concorrente de destaque em razão de sua presença multinacional e de seu sólido histórico em litígios comerciais, arbitragem internacional e questões de execução. À medida que o mercado evolui, a diferenciação competitiva é cada vez mais impulsionada pela disponibilidade de capital, pela expertise na seleção de casos, pelas redes jurídicas e pelas capacidades de execução transfronteiriça, e não apenas pela escala.

O segundo nível de concorrência no mercado de investimento em financiamento de litígios é moldado pela especialização. Alguns players concentram-se na monetização de recursos e na execução, enquanto outros têm como alvo a propriedade intelectual, antitruste, reestruturação ou financiamento de escritórios de advocacia. A Longford Capital encerrou seu fundo mais recente em 682 milhões de USD em fevereiro de 2026, informando que o total de ativos sob gestão superou 1,2 bilhão de USD, reforçando a solidez das estratégias focadas em propriedade intelectual, antitruste, dever fiduciário, fraude e demandas de contratos comerciais. A FORIS AG também ampliou seu escopo em fevereiro de 2026, expandindo o financiamento para processos de arbitragem nacional e internacional de grande escala, o que sugere um movimento mais deliberado em direção à arbitragem como uma subcategoria distinta.

A concorrência também está se transformando porque o design de produtos e o modelo operacional passaram a ter tanta importância quanto o tamanho do balanço patrimonial. O mercado de investimento em financiamento de litígios está recompensando as empresas capazes de oferecer capital de portfólio, estruturas híbridas e suporte à execução, em vez de financiamento de casos individuais. Novos entrantes habilitados por tecnologia estão utilizando inteligência artificial para reduzir o tempo de triagem e atender a demandas que anteriormente eram pequenas demais ou onerosas demais para serem analisadas manualmente. Os grandes financiadores, por sua vez, estão adotando movimentos estratégicos mais amplos que incluem o escalonamento de portfólios, relacionamentos mais profundos com escritórios de advocacia e soluções mais estruturadas para empresas. Isso deixa o mercado de investimento em financiamento de litígios com uma disputa em dois níveis: a escala ainda importa no topo, mas a flexibilidade operacional importa mais no nível intermediário e nas bordas das categorias de demandas mais recentes.

Líderes do Setor de Investimento em Financiamento de Litígios

-

Burford Capital Limited

-

Omni Bridgeway Limited

-

Harbour Litigation Funding Limited

-

Therium Group Holdings Limited

-

Litigation Capital Management Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Burford Capital reportou USD 872 milhões em novos compromissos definitivos para o exercício fiscal de 2025, um aumento de 39% em relação ao exercício fiscal de 2024, e crescimento de 20% na base do portfólio no ano, bem à frente do ritmo necessário para sua meta "Burford 2030" de dobrar o portfólio de investimentos.

- Fevereiro de 2026: A FORIS AG expandiu seu fundo para financiar procedimentos de arbitragem nacionais e internacionais de grande escala, após o recorde de 1.869 casos pendentes na ICC ao final de 2025. Isso marca o escopo mais amplo do fundo até o momento e reflete o crescente interesse dos financiadores na arbitragem como uma subcategoria distinta de financiamento.

- Abril de 2026: A Deminor captou EUR 100 milhões (aproximadamente USD 108 milhões) para a expansão contínua de seu portfólio de litígios na Europa Continental, no Reino Unido e na Ásia, e tornou-se o primeiro financiador de litígios fora dos Estados Unidos a obter o status de Empresa B Certificada.

- Junho de 2025: A Experity Ventures encerrou uma facilidade de securitização de USD 116 milhões organizada pela Triumph Capital Markets e classificada pela DBRS Morningstar, implantando mais de USD 500 milhões para mais de 85.000 clientes e marcando uma das primeiras securitizações classificadas de ativos de financiamento de litígios de consumidores.

Escopo do Relatório Global do Mercado de Investimento em Financiamento de Litígios

No Mercado Global de Investimento em Financiamento de Litígios, investidores especializados injetam capital em autores, escritórios de advocacia ou empresas, auxiliando-os com despesas jurídicas. Em troca, esses investidores recebem uma parcela de qualquer acordo futuro ou sentença judicial.

Esses investimentos capacitam as partes a buscar reclamações jurídicas, aliviando-as do ônus financeiro total do litígio. Este mercado abrange o financiamento de uma variedade de cenários jurídicos, incluindo disputas comerciais, ações coletivas, arbitragem, casos de insolvência e execução de sentenças, abrangendo diversas jurisdições.

O Relatório de Investimento em Financiamento de Litígios é Segmentado por Tipo de Disputa (Comercial, Consumidor/Pessoal), Estágio de Financiamento (Pré-Litígio, Ativo, Pós-Litígio), Estrutura de Financiamento (% de Recuperação, Taxa Fixa, Híbrido/Combinação), Tipo de Cliente (Pessoas Físicas, Escritórios de Advocacia, Empresas, Administradores de Insolvência, Outros) e Geografia (América do Norte, América do Sul, Europa, APAC, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Disputas Comerciais |

| Reclamações de Consumidores/Pessoais |

| Financiamento Pré-Litígio |

| Financiamento de Litígios Ativos |

| Financiamento Pós-Litígio |

| Percentual de Recuperação |

| Taxa Fixa |

| Estruturas Híbridas/Combinadas |

| Autores Individuais |

| Escritórios de Advocacia |

| Empresas |

| Administradores de Insolvência e Síndicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Israel | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Disputa | Disputas Comerciais | |

| Reclamações de Consumidores/Pessoais | ||

| Por Estágio de Financiamento | Financiamento Pré-Litígio | |

| Financiamento de Litígios Ativos | ||

| Financiamento Pós-Litígio | ||

| Por Estrutura de Financiamento | Percentual de Recuperação | |

| Taxa Fixa | ||

| Estruturas Híbridas/Combinadas | ||

| Por Tipo de Cliente | Autores Individuais | |

| Escritórios de Advocacia | ||

| Empresas | ||

| Administradores de Insolvência e Síndicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Israel | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do investimento em financiamento de litígios em 2026?

O mercado de investimento em financiamento de litígios está avaliado em USD 29,2 bilhões em 2026 e deve atingir USD 43,3 bilhões até 2031 a um CAGR de 8,2%.

Qual tipo de disputa atrai mais capital?

As disputas comerciais são o líder claro, respondendo por 93,1% do valor total em 2025, pois os financiadores favorecem reclamações maiores com maior visibilidade de subscrição.

Qual estágio de financiamento está crescendo mais rapidamente até 2031?

O financiamento pós-litígio está se expandindo mais rapidamente, com um CAGR de 11,9%, impulsionado pela monetização de sentenças e pela necessidade de superar longos prazos de execução.

Por que as empresas estão usando o financiamento de litígios com mais frequência?

As empresas o utilizam para gerenciar gastos jurídicos, suavizar a pressão orçamentária e tratar as reclamações como ativos financeiros. Esse grupo de clientes deve crescer a 10,4% até 2031.

Qual região lidera globalmente e qual região está crescendo mais rapidamente?

A América do Norte liderou com 58,6% de participação em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a 11,5% até 2031.

O que está mudando a competição entre os financiadores?

A escala ainda importa, mas a competição também está se deslocando para o financiamento de portfólio, estruturas híbridas, capacidade de execução e modelos de subscrição orientados pela tecnologia.

Página atualizada pela última vez em: