Marktgröße und Marktanteil für Rechtsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

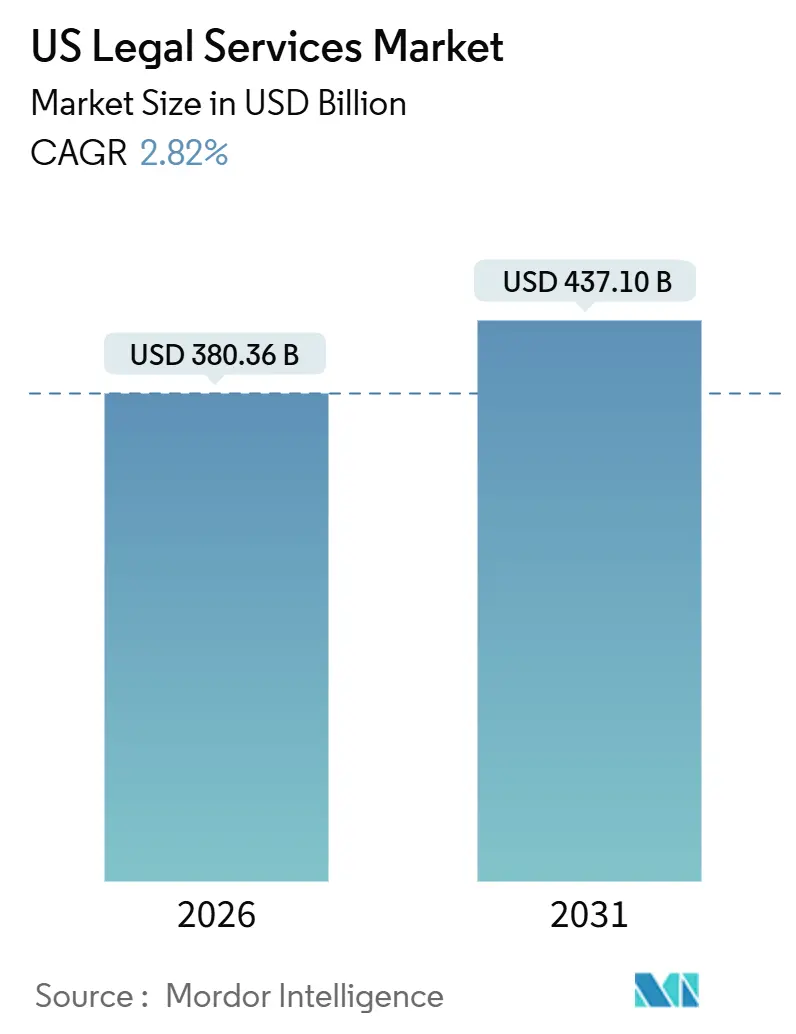

| Marktgröße (2026) | 380.36 Milliarden US-Dollar |

| Marktgröße (2031) | 437.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.82% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechtsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Rechtsdienstleistungen in den Vereinigten Staaten beträgt 2026 USD 380,36 Milliarden und wird voraussichtlich bis 2031 USD 437,10 Milliarden erreichen, was einer CAGR von 2,82 % über den Prognosezeitraum entspricht. Das Wachstum des Marktes für Rechtsdienstleistungen in den Vereinigten Staaten wird durch konkurrierende Kräfte geprägt, darunter die Verlagerung hin zu abonnementbasierten Modellen, der Aufbau interner Teams und die zunehmende Nachfrage nach Beratung bei komplexen Transaktionen und Streitigkeiten. Unternehmensmandanten drängen auf ergebnisbasierte Preisgestaltung und digitale Benutzerfreundlichkeit, behalten dabei jedoch die Premium-Abrechenbarkeit für hochkarätige Angelegenheiten vor, die spezialisiertes Fachwissen erfordern. Alternative Rechtsdienstleister bieten Kosteneffizienz für standardisierte Aufgaben und schaffen eine komplementäre Ebene für elektronische Beweisermittlung (E-Discovery), Dokumentenprüfung und Vertragsunterstützung. Der Anstieg der vollständig digitalen Leistungserbringung und die breitere Einführung digitaler Rechtsabläufe aus der Ferne verändert die Art und Weise, wie Kanzleien Mandanten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten gewinnen und binden.

Wichtigste Erkenntnisse des Berichts

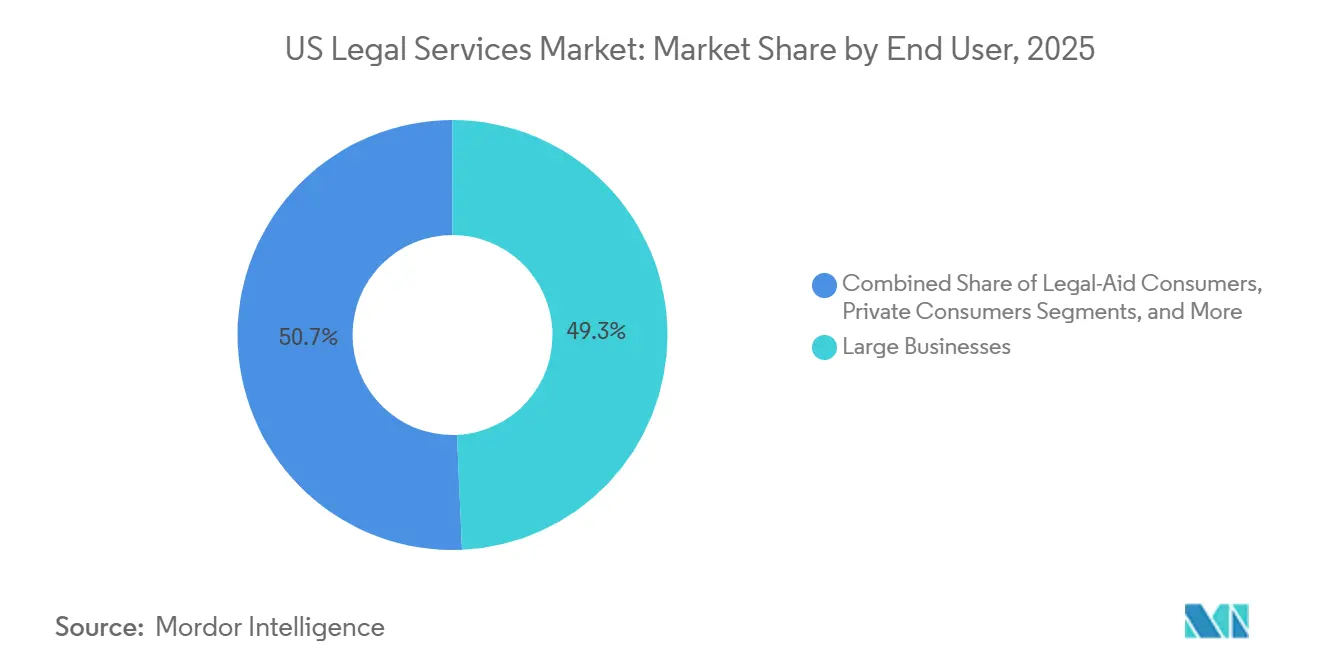

- Nach Endnutzer führten Großunternehmen mit einem Marktanteil von 49,31 % im Jahr 2025 im Markt für Rechtsdienstleistungen in den Vereinigten Staaten, während KMU mit einer CAGR von 3,61 % bis 2031 das höchste Wachstum verzeichnen sollen.

- Nach Anwendung entfielen auf Unternehmens-, Finanz- und Handelsrecht 43,52 % des Marktanteils für Rechtsdienstleistungen in den Vereinigten Staaten im Jahr 2025, und sonstige Anwendungen sollen im Markt für Rechtsdienstleistungen in den Vereinigten Staaten bis 2031 mit einer CAGR von 4,57 % wachsen.

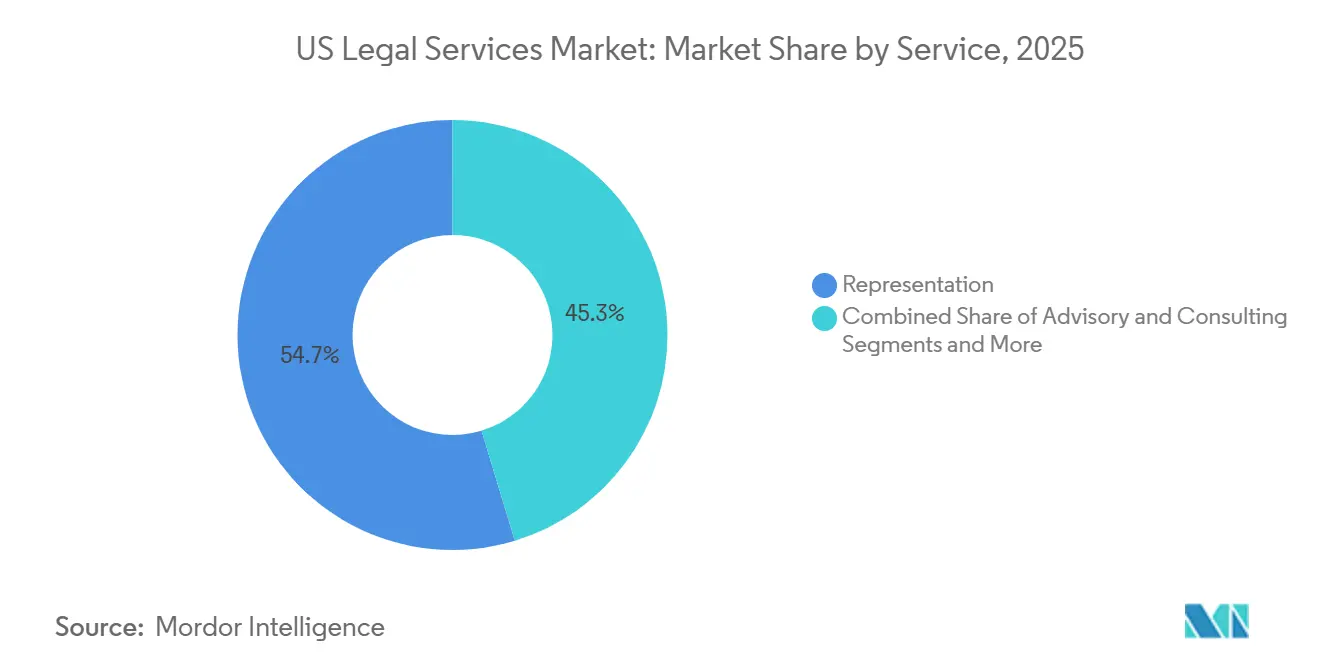

- Nach Dienstleistung erfasste Vertretung im Jahr 2025 einen Marktanteil von 54,66 % im Markt für Rechtsdienstleistungen in den Vereinigten Staaten, während Rechtsrecherche und Unterstützungsdienstleistungen voraussichtlich das schnellste Wachstum mit einer CAGR von 4,23 % im Markt für Rechtsdienstleistungen in den Vereinigten Staaten verzeichnen werden.

- Nach Lieferungsart entfielen auf die traditionelle persönliche Erbringung im Jahr 2025 70,42 % des Marktanteils für Rechtsdienstleistungen in den Vereinigten Staaten, während die vollständig digitale oder virtuelle Lieferung voraussichtlich mit einer CAGR von 6,13 % im Markt für Rechtsdienstleistungen in den Vereinigten Staaten wachsen wird.

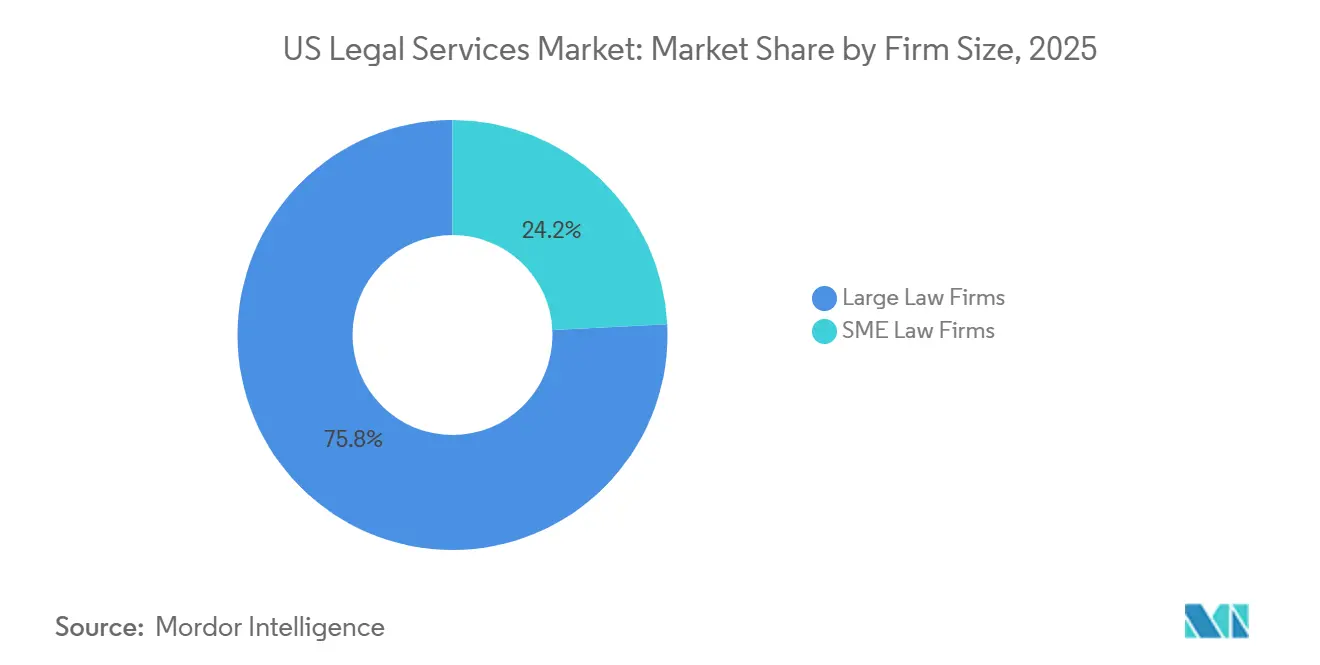

- Nach Kanzleigröße hielten große Rechtsanwaltskanzleien im Jahr 2025 einen Marktanteil von 75,77 % im Markt für Rechtsdienstleistungen in den Vereinigten Staaten, und KMU-Rechtsanwaltskanzleien sollen bis 2031 mit einer CAGR von 4,01 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechtsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Digital-zuerst-Verbraucherverhalten treibt Do-it-yourself- und ungebündelte Rechtsnachfrage an | +0.6% | Global, mit technologisch fortschrittlichen Bundesstaaten (Kalifornien, Texas, Arizona) an der Spitze der Einführung | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach ESG-gebundener Rechtsberatung und Compliance | +0.7% | National, mit frühen Gewinnen in Kalifornien und New York sowie konzentriert um die Hauptsitze der Fortune-500-Unternehmen | Langfristig (≥ 4 Jahre) |

| Nearshoring von Routinearbeit in kostengünstigere US-Bundesstaaten | +0.4% | Midwest- und Südstaaten (Texas, North Carolina, Tennessee) mit Ausstrahlungseffekten auf kleinere Sunbelt-Metropolen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Vertragsanalytik zur Reduzierung der Bearbeitungszeit | +0.8% | Globale Einführung, höchste Penetration bei großen Kanzleien (51+ Anwälte) und Unternehmensrechtsabteilungen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von abonnementbasierten „Recht-als-Dienstleistung”-Modellen | +0.3% | National, insbesondere zum Vorteil von KMU- und Verbrauchersegmenten ohne traditionellen Rechtszugang | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Prozessrisiken durch sich entwickelnde Datenschutz- und Cybersicherheitsgesetze | +0.5% | National, mit überproportionalen Auswirkungen in Kalifornien (CCPA/CPRA), Virginia, Colorado und Bundesstaaten, die bereichsspezifische Datenschutzregelungen einführen; Ausstrahlungsnachfrage von multinationalen Mandanten | Kurzfristig bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-zuerst-Verbraucherverhalten treibt Do-it-yourself- und ungebündelte Rechtsnachfrage an

Das digital-zuerst-Mandantenverhalten erweitert zugängliche Einstiegspunkte für rechtliche Unterstützung, da Verbraucher Anbieter zunehmend über Online-Kanäle vergleichen und Geschwindigkeit, Transparenz und vorhersehbare Kosten priorisieren. Die Arbeitsgruppe der Amerikanischen Anwaltsvereinigung für Recht und Künstliche Intelligenz hebt hervor, dass die wachsende Integration von KI in die Rechtspraxis, insbesondere bei der Dokumentenerstellung und anderen Routineaufgaben, die Erwartungen an die Rechtsdienstleistungserbringung umgestaltet, die Akzeptanz von Self-Service-Tools bei Verbrauchern erhöht und die Nachfrage nach Do-it-yourself- und ungebündelten Rechtsangeboten beschleunigt [1]Amerikanische Anwaltsvereinigung, „Arbeitsgruppe für Recht und Künstliche Intelligenz”, Amerikanische Anwaltsvereinigung, americanbar.org. Dieser Wandel ist bereits in der Marktentwicklung sichtbar, da LegalZoom für das erste Quartal 2025 einen Umsatz von USD 183,1 Millionen und eine Abonnentenbasis von 1,92 Millionen gemeldet hat, was die kommerzielle Zugkraft von Plattformen unterstreicht, die Anmeldungen und Dokumentenerstellung für kleine Unternehmen und Unternehmer bündeln[2]LegalZoom, „LegalZoom meldet starke Finanzergebnisse für das erste Quartal 2025”, LegalZoom Investor Relations, investors.legalzoom.com. Gleichzeitig komprimiert die KI-gestützte Automatisierung von Tätigkeiten mit geringer Komplexität traditionelle Einnahmequellen, die historisch gesehen breitere Kanzleiaktivitäten subventionierten, was neue Preis- und Liefermodelle veranlasst. Abonnementbasierte „Recht-als-Dienstleistung”-Angebote mit niedrigen monatlichen Gebühren und transparenter Zusatzpreisgestaltung wandeln latente Nachfrage von Verbrauchern der mittleren Einkommensschicht um, die traditionell Rechtsausgaben aufgeschoben haben. Öffentliche Meinungsumfragen des Nationalen Zentrums für staatliche Gerichte weisen ferner auf weit verbreitete Bedenken hinsichtlich des ungleichen Zugangs zur Justiz hin, was Regulierungsbehörden und Anwaltsvereinigungen dazu veranlasst, nicht-traditionelle Lieferkanäle vorsichtig zu berücksichtigen.

Unternehmensnachfrage nach ESG-gebundener Rechtsberatung und Compliance

Regulatorische und anlegergetriebene ESG-Anforderungen erzeugen eine anhaltende Nachfrage nach Rechtsberatungs- und Compliance-Dienstleistungen im Markt für Rechtsdienstleistungen in den Vereinigten Staaten. Das kalifornische Gesetz SB 253 verpflichtet große im Bundesstaat tätige Unternehmen, bis 2026 Emissionen der Bereiche 1 und 2 offenzulegen, was unmittelbare rechtliche Arbeit im Zusammenhang mit Emissionsabrechnung, Governance-Rahmenbedingungen und Prüfungsbereitschaft auslöst. Auf Bundesebene erhöht die Einführung einer Methanemissionsabgabe für qualifizierende Öl- und Gasunternehmen den Bedarf an Compliance-Planung, Risikominderung und Durchsetzungsabwehr. Parallel dazu zwingt die Einführung neuer Offenlegungsregelungen in internationalen Märkten wie Australien und Spanien multinationale Unternehmen zur Harmonisierung der ESG-Berichterstattung über Jurisdiktionen hinweg, was häufig eine rechtliche Koordinierung zur Abstimmung von Daten, Bestätigungen und Prüfprozessen erfordert. Trotz sich entwickelnder bundesstaatlicher Politiksignale stützen anlegergeführte Due-Diligence-Prüfungen, Transaktionsstrukturierung und Finanzierungsanforderungen weiterhin ESG-bezogene Rechtsmandate, insbesondere in der Projektfinanzierung und im Private-Equity-Bereich.

Nearshoring von Routinearbeit in kostengünstigere US-Bundesstaaten

Routinerechtliche Tätigkeiten wie Dokumentenprüfung, elektronische Beweisermittlung (E-Discovery) und Vertragsabstraktion werden zunehmend von kostenintensiven Küstenmärkten in kostengünstigere regionale Zentren wie Austin, Raleigh und Nashville verlagert. Diese inländische Nearshoring-Strategie ermöglicht es Kanzleien, Datensouveränität und Qualitätskontrolle zu wahren und gleichzeitig die Lieferungskosten für standardisierte Arbeit zu reduzieren. Die niedrigeren Lebenshaltungskosten in diesen Zielmétropolen ermöglichen es Anbietern, wettbewerbsfähigere Preise für Unternehmensmandanten anzubieten, ohne Aufsichts- oder Compliance-Standards zu beeinträchtigen. Branchenbeobachtungen zeigen, dass mittelgroße Kanzleien und Kanzleien aus der zweiten Hundert der Am-Law-Liste einen wachsenden Anteil an Transaktionsarbeit gewonnen haben, da preissensible Mandanten Routinemandate von teureren Anbietern verlagern. Parallel dazu stärken lokale Anwaltsvereinigungen und akademische Einrichtungen die Talentpipelines für Rechtsassistenten und Rechtsoperationen, um diesen geografischen Wandel zu unterstützen. Insgesamt steigern diese Trends die Effizienz im Markt für Rechtsdienstleistungen in den Vereinigten Staaten, indem hochpreisiges Küstentalent auf strategische Beratungsarbeit fokussiert werden kann, während wiederholbare Aufgaben an kostengünstigere inländische Standorte verlagert werden.

Aufstieg von abonnementbasierten „Recht-als-Dienstleistung”-Modellen

Abonnementbasierte Rechtsdienstleistungen gewinnen erheblich an Bedeutung, indem sie vorhersehbare, transparente Preisgestaltung bieten, die kostenbewusste Mandanten anspricht, insbesondere Unternehmer und kleine Unternehmen. Anbieter strukturieren Pläne mit klar definierten monatlichen Gebühren und Gebühren pro Dienstleistung, wobei sie häufig moderne Arbeitsabläufe und KI-gestützte Automatisierung nutzen, um Beratung effizient zu erbringen und dabei die Rentabilität zu wahren. Kleinunternehmens-Abonnements, die regelmäßigen Zugang zu Rechtsberatung in den Bereichen Personalwesen, Verträge und Risikomanagement bündeln, zeigen, dass wiederkehrende Engagements traditionelle episodische Mandate ersetzen können. Kanzleien, die Pauschalpreise einführen, berichten von höheren Quoten der KI-Einführung, was eine starke Ausrichtung zwischen Automatisierung und vorhersehbarer Leistungserbringung widerspiegelt. Großflächige Plattformen veranschaulichen eine robuste Verbrauchernachfrage nach gebündelten Angeboten, die Anmeldungen, Vorlagen und laufende Compliance-Unterstützung integrieren. Die Einführung ist besonders ausgeprägt bei Einzelpraktikern und kleinen bis mittelgroßen Kanzleien, während größere Partnerschaften oft traditionelle abrechenbare Stundenstrukturen beibehalten, die die Expansion von Pauschalpreisen verlangsamen können. Das Statistische Bundesamt der Vereinigten Staaten prognostiziert, dass die Beschäftigung von Rechtsanwälten von 2024 bis 2034 um etwa 4 % wachsen wird, was die anhaltende Nachfrage nach Rechtsdienstleistungen widerspiegelt, auch wenn Routineaufgaben automatisiert oder ausgelagert werden, und alternative Liefermodelle wie abonnementbasierte Rechtsdienstleistungen ermöglicht.[3]Statistisches Bundesamt der Vereinigten Staaten, „Rechtsanwälte”, Handbuch für Berufsaussichten

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachsende interne Rechtsabteilungen bei Fortune-1000-Unternehmen | -0.6% | National, konzentriert in Metropolen, in denen Fortune-500-Hauptsitze ansässig sind (New York City, Silicon Valley, Chicago) | Langfristig (≥ 4 Jahre) |

| Anhaltender Talentmangel treibt Gehälter für Berufseinsteiger in die Höhe | -0.4% | National, am stärksten ausgeprägt in hochpreisigen Metropolen (New York City, San Francisco, Boston, Washington D.C.) | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden auf Bundesstaatsebene für Nicht-Anwaltskanzlei-Eigentumsstrukturen | -0.2% | 48 Bundesstaaten halten Verbote aufrecht; Arizona, Utah und der Sonderbezirk Washington D.C. schaffen durch Ausnahmen regionale Wettbewerbsvorteile | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Vertraulichkeitsbedenken hinsichtlich Cloud-Tools | -0.3% | National, insbesondere Kanzleien, die kontrollierte nicht klassifizierte Informationen (CUI), Gesundheitsdaten (HIPAA) oder grenzüberschreitende Datenübertragungen verwalten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende interne Rechtsabteilungen bei Fortune-1000-Unternehmen

Unternehmensrechtsabteilungen verlagern zunehmend Arbeit intern, um interne Ressourcen zu optimieren und gleichzeitig die Ausgaben für externe Rechtsberater zu verwalten. Größere Unternehmen profitieren von Skaleneffekten und weisen im Vergleich zu mittelständischen Wettbewerbern häufig einen kleineren Anteil des Umsatzes für externe Rechtsdienstleistungen auf. In vielen Organisationen können die internen Personalkosten die Ausgaben für externe Rechtsberater übersteigen, was zu einer Neuausrichtung von Budgets und Prioritäten führt. Da alternative Rechtsdienstleister (ALSPs) zunehmend eingesetzt werden, nutzen Rechtsabteilungsleiter weiterhin Panel-Diversifizierung und Kostenkontrollstrategien, um standardisierte oder Routineaufgaben von traditionellen Rechtsanwaltskanzleien auf eine Mischung aus internen Teams und spezialisierten Anbietern zu verlagern. Diese Dynamiken verstärken ein Multi-Track-Beschaffungsmodell im Markt für Rechtsdienstleistungen in den Vereinigten Staaten, bei dem komplexe Angelegenheiten bei erstklassigen Kanzleien verbleiben, während Routinearbeit in kostengünstigeren Kanälen konzentriert wird.

Anhaltender Talentmangel treibt Gehälter für Berufseinsteiger in die Höhe

Der anhaltende Talentmangel bereitet Schwierigkeiten bei der Rechtsstellenbesetzung, da die Nachfrage in wichtigen Tätigkeitsbereichen stark bleibt und sich die Rekrutierungszyklen verlängern. Viele Kanzleien, darunter namhafte Prozessrechtsboutiquen und regionale Kanzleien, haben die Einstiegsgehälter für Berufseinsteiger erhöht, um die Arbeitsbelastung und die frühe Gerichtserfahrung widerzuspiegeln, was darauf hindeutet, dass der Vergütungsdruck über die größten Kanzleien hinausgeht. Das Statistische Bundesamt der Vereinigten Staaten prognostiziert eine erhebliche jährliche Anzahl offener Stellen für Rechtsanwälte, was den Wettbewerb um Nachwuchs- und mittlere Fachkräfte aufrechterhält. Um Talente zu halten, investieren Kanzleien in Mentoringprogramme, Prozessrotationen und kollegiale Unterstützungsprogramme, insbesondere in Prozessrechtspraxen, bei denen frühe Erfahrung vor Gericht begrenzt sein kann. Diese Faktoren erhöhen die Kostenstrukturen für Anbieter und können die Kapazität in nachfragestarken Bereichen einschränken, was zu anhaltendem Lohndruck und selektiven Preiserhöhungen im Markt für Rechtsdienstleistungen in den Vereinigten Staaten beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: KMU fördern erschwingliche Zugangsmodelle

Großunternehmen machten 2025 49,31 % aus, während KMU voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,61 % wachsen werden, was KMU zum am schnellsten wachsenden Mandantensegment im Markt für Rechtsdienstleistungen in den Vereinigten Staaten macht. Privatverbraucher und Rechtshilfemandanten treiben weiterhin bedeutende Volumina in Bereichen wie Familienrecht, Erbrecht und Körperverletzungsdienstleistungen an, wo Pauschalpreise und Online-Portale die Zugangshürden senken. Programme wie das kostenlose Rechtsauskunftsprogramm der Amerikanischen Anwaltsvereinigung bieten skalierbaren Zugang in 48 Bundesstaaten und den Amerikanischen Jungferninseln und sensibilisieren Verbrauchergruppen, die Rechtsdienstleistungen historisch gesehen zu wenig genutzt haben. Behörden und Mandanten des öffentlichen Sektors behalten eine stetige Nachfrage im Bereich Verwaltungsrecht, Durchsetzungsabwehr und regulatorische Angelegenheiten bei, was den anhaltenden Bedarf an spezialisiertem Fachwissen widerspiegelt. Unternehmensrechtsabteilungen balancieren weiterhin interne Kapazitäten mit externen Experten, wobei erstklassige Beratung für hochkarätige Streitigkeiten und transformative Transaktionen vorbehalten bleibt.

KMU profitieren von gebündelten Paketen, die Vertragsüberprüfung, Personalberatung und Risikomanagement zu festen monatlichen Preisen integrieren, sodass Unternehmen ohne interne Rechtsabteilungen zuverlässige Unterstützung erhalten können. Unternehmensrechtsabteilungen haben steigende Fallzahlen gemeldet, während die Budgets gleichbleiben, was den Druck erzeugt, hochwertige externe Arbeit von standardisierten internen Aufgaben zu trennen. Rechtshilfe- und Pro-bono-Initiativen nutzen zunehmend Online-Triage und freiwillige Matching-Plattformen, um den Zugang für zivilrechtliche Angelegenheiten über traditionelle Rechtsanwaltskanzleien hinaus zu erweitern. Die Verlagerung hin zu Abonnement- und Digital-zuerst-Modellen entspricht den sich entwickelnden Compliance-Anforderungen und der Budgetdisziplin kleiner Unternehmen. Insgesamt erweitern diese Dynamiken den Mandantenmix und fördern die Einführung von reibungsloseren Dienstleistungen im gesamten Markt für Rechtsdienstleistungen in den Vereinigten Staaten.

Nach Anwendung: Neue Spezialgebiete überholen traditionelle Praxisbereiche

Unternehmens-, Finanz- und Handelsrecht hielt im Jahr 2025 43,52 % aller Anwendungen und spiegelt weiterhin die Konzentration in großen Finanz- und Regulierungszentren wie New York, Los Angeles, Chicago und Washington D.C. im Markt für Rechtsdienstleistungen in den Vereinigten Staaten wider. Etablierte Kategorien wie Körperverletzung, Eigentumsrecht, Familienrecht, Arbeitsrecht und Strafrecht bleiben aktiv und werden durch Arbeitsabläufe unterstützt, die Einreichungen, Offenlegungen und Fallverwaltung optimieren. Die breitere Einführung von Technologie in diesen Praxisbereichen hilft kleineren Kanzleien, höhere Volumina zu bewältigen und dabei Prüfungs- und Mandantenkommunikationsstandards aufrechtzuerhalten. Neue Kategorien, die 2025 von großen Rankings eingeführt wurden, darunter KI und Corporate Governance, signalisieren eine größere Nachfrage nach spezialisierter Beratung, da neue regulatorische Bereiche reifen. Diese Verschiebungen helfen dabei, die Arbeitslast von traditionellen Transaktionsbereichen hin zu zukunftsorientierten Compliance- und Risikoberatungsleistungen im Markt für Rechtsdienstleistungen in den Vereinigten Staaten umzupositionieren.

Sonstige Anwendungen sollen bis 2031 mit einer CAGR von 4,57 % wachsen, angetrieben durch die Nachfrage nach Cybersicherheitsaufsicht, KI-Haftungsanalyse und sich entwickelnden Datenschutzanforderungen. Die Bundeshandelskommission hat 2025 die COPPA-Regeln aktualisiert, um mehr Transparenz zu verlangen und engere Datenweitergabegrenzen festzulegen, was die Beratungsnachfrage für Plattformen erhöht hat, die Minderjährige bedienen oder sensible Daten erheben. Das Justizministerium der Vereinigten Staaten hat Anfang 2025 auch seine Regel zu Massendatentransaktionen abgeschlossen, die Datenflüsse in bestimmte Rechtssysteme einschränkt, was nun bei der grenzüberschreitenden Due-Diligence-Prüfung und bei Vertragsverhandlungen auftaucht. Neue Praxisprofile rund um KI, Governance und Prüferhaftung spiegeln wider, wie regulatorische Komplexität neue Käuferbedürfnisse schafft, anstatt lediglich traditionelle Handelsarbeit neu zu etikettieren. Dieser Mix von Anforderungen unterstützt eine selektive Neuverteilung von Auftragsstunden auf neue Bereiche im Markt für Rechtsdienstleistungen in den Vereinigten Staaten.

Nach Dienstleistung: Rechtsrecherche und Unterstützung beschleunigen sich durch KI

Vertretungsdienstleistungen erfassten 2025 einen Anteil von 54,66 %, da Gerichtsvertretung, Zeugenaussagen, Schiedsverfahren und Mediationen im Markt für Rechtsdienstleistungen in den Vereinigten Staaten weiterhin eine intensive Beratung und Überzeugungsarbeit erfordern. Technologie wird zunehmend zur Unterstützung dieser Tätigkeiten eingesetzt, indem sie bei der Fallrechtszusammenfassung, dem Ausstellungsmanagement und der Zeugenvorbereitung assistiert, während die anwaltliche Aufsicht über Strategie und Ergebnisse gewahrt bleibt. Beratungs- und Consultingangebote, einschließlich Transaktionsstrukturierung, Rechtsgutachten und regulatorischer Auslegung, verzeichnen Wachstum, da Unternehmensmandanten Deckelungs- oder Pauschalpreisvereinbarungen einführen, um Kosten zu verwalten und Anreize anzupassen. Notarielle Dienstleistungen profitieren, obwohl spezialisiert, von der Ausweitung der Online-Fernbeglaubigung, was die Zeit bis zum Abschluss für förderfähige Transaktionen verkürzt. Bei all diesen Dienstleistungen ergänzt Technologie die Anwaltsarbeit, ohne die Rechenschaftspflicht für Mandantenergebnisse zu mindern, was den hochqualitativen, professionellen Charakter von Vertretungs- und Beratungsdienstleistungen unterstreicht.

Rechtsrecherche und Unterstützungsdienstleistungen sollen mit einer CAGR von 4,23 % wachsen, dem schnellsten Wachstum unter den Dienstleistungskategorien, aufgrund von KI-gestützter Vertragsüberprüfung, elektronischer Beweisermittlung (E-Discovery) und regulatorischer Änderungsüberwachung. Branchenumfragen aus dem Jahr 2026 zeigen, dass ein wachsender Anteil von Kanzleien 2025 KI-Tools eingeführt hat und weitere Erhöhungen plant, insbesondere für die Zusammenfassung von Protokollen, die Verwaltung von Zeugenaussageexponaten und die Prozessvorbereitung. Plattformen für das Vertragslebenszyklusmanagement und die Vertragsüberprüfung verkürzen weiterhin die Zykluszeiten und leiten die Anwaltszeit auf höherwertige Aufgaben um, wobei Rechtsfachleute greifbare Geschäftsvorteile durch diese Tools berichten. Professionelle Leitlinien zur KI-Nutzung von Anwaltsvereinigungen und Gerichten erweitern sich, da Anbieter Compliance-, Vertraulichkeits- und Abrechnungsstandards in einem KI-durchdrungenen Arbeitsablauf operationalisieren. Diese Entwicklungen verstärken die anhaltenden Investitionen in Rechtsrecherche- und Unterstützungskapazitäten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten.

Nach Lieferungsart: Vollständig digitale Kanäle erleben einen Aufschwung

Die traditionelle persönliche Erbringung machte 2025 einen Anteil von 70,42 % aus, da Mandanten weiterhin persönliche Interaktionen für hochkarätige Prozesse, komplexe Verhandlungen und sensible familienrechtliche Angelegenheiten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten priorisieren. Hybride Arbeitsvereinbarungen sind mittlerweile weit verbreitet, wobei Rechtsexperten ihre Zeit zwischen Büro und Remote-Umgebungen aufteilen, da Kanzleien Personal, Kultur und Arbeitsabläufe anpassen, um Flexibilität zu erhalten. Cloud-basierte Technologien, einschließlich Videokonferenzen, elektronischer Signaturen und elektronischer Einreichung, unterstützen die Remote-Zusammenarbeit, während die persönliche Präsenz für entscheidende Momente erhalten bleibt. Ausgereifte Mandantenportale ermöglichen es Kanzleien, Triage, Statusmeldungen und Routineinteraktionen online zu verwalten, während direkte Meetings für Angelegenheiten mit dem höchsten Mandantenwert reserviert bleiben. Dieser Ansatz verbessert den Zugang zu Rechtsdienstleistungen und reduziert gleichzeitig Hindernisse bei Routineaufgaben.

Digitale Beratungsstellen und Abonnementplattformen verdeutlichen die wachsende Einführung von vollständig virtuellen Lieferungsmodellen. Programme wie das kostenlose Rechtsauskunftsprogramm der Amerikanischen Anwaltsvereinigung bieten virtuelle Rechtsunterstützung in 48 Bundesstaaten und den Amerikanischen Jungferninseln und verbinden Mandanten mit zugelassenen Rechtsanwälten für zivilrechtliche Angelegenheiten. Auf Verbraucher ausgerichtete Plattformen wie LegalZoom und Rocket Lawyer bieten abonnementbasierten Zugang zu Dokumentvorlagen und Rechtsanwalt-Fragen-und-Antworten, was budgetbewusste Nutzer anspricht. Regulatorische Sandkästen in Bundesstaaten wie Arizona, Utah und Washington ermöglichen einen begrenzten Nicht-Anwalt-Eigentumsanteil und erweitern die Dienstleistungskapazität unter definierten Aufsichtsbedingungen. Datenschutz- und Datensicherheitsanforderungen, einschließlich bundesstaatlicher und bundesrechtlicher Vorschriften für Informationen Minderjähriger, erfordern Verschlüsselung, Prüfung und Anbieter-Due-Diligence, was eine ausgewogene und sichere Ausweitung virtueller Kanäle im Markt für Rechtsdienstleistungen in den Vereinigten Staaten unterstützt.

Nach Kanzleigröße: KMU-Kanzleien nutzen Technologie als Sprungbrett

Große Rechtsanwaltskanzleien hielten 2025 einen Anteil von 75,77 %, unterstützt durch tiefes Fachwissen, globale Präsenz und Markenstärke, die Mandate für komplexe Transaktionen und hochkarätige Streitigkeiten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten einbringen. Konzentrationen von Am-Law-200-Anwälten in Großstädten, insbesondere New York und Washington D.C., bieten eine professionelle Basis, die Premium-Praxen unterstützt. Diese Kanzleien investieren stark in Wissensmanagement, grenzüberschreitende Fähigkeiten und praxisspezifische Technologie, um die Zusammenarbeit und Effizienz im großen Maßstab zu verbessern. Mandanten verlassen sich für kritische, hochwertige Angelegenheiten auf diese Plattformen, während sie ihre Rechtspanels für routinemäßige oder standardisierte Arbeiten diversifizieren. Dies führt zu einer Hantelverteilung von Rechtsdienstleistungen, bei der Premium-Arbeit bei großen Kanzleien konzentriert ist und standardisierte Angelegenheiten über alternative Kanäle verteilt sind.

KMU-Rechtsanwaltskanzleien sollen im Inland mit einer CAGR von 4,01 % wachsen, da leichtgewichtige Technologie-Stacks, geringere Gemeinkosten und Prozessneugestaltung wettbewerbsfähige Preisgestaltung ohne Qualitätseinbußen ermöglichen. Kleinere Praxen können KI-native Tools schnell implementieren und Arbeitsabläufe bei der Sachbearbeitung, Recherche und Entwurfserstellung standardisieren, was ihnen hilft, wiederkehrende Aufträge von kleinen und mittelständischen Unternehmen zu gewinnen. Abonnementangebote und Pauschalpreisgestaltung entsprechen besonders den KMU-Mandantenerwartungen hinsichtlich Preissicherheit und Reaktionsfähigkeit. Da Unternehmenseinkäufer die Nutzung von ALSPs und internen Teams für standardisierte Arbeit ausweiten, sind KMU-Kanzleien, die sich auf Beratung und Streitigkeitstaktiken für lokale Märkte spezialisiert haben, gut positioniert, um davon zu profitieren. Diese Dynamik unterstützt ein ausgewogeneres Wettbewerbsfeld im Markt für Rechtsdienstleistungen in den Vereinigten Staaten.

Geografische Analyse

Die Nordostregion dominiert den Markt für Rechtsdienstleistungen in den Vereinigten Staaten und macht 32,15 % des gesamten Marktanteils aus, angetrieben durch ihre Konzentration an wichtigen Finanz-, Unternehmens- und Regulierungszentren wie New York City, Boston und Washington D.C. Die Region beherbergt eine hohe Dichte an großen Rechtsanwaltskanzleien, multinationalen Konzernen, Investmentbanken und Bundesbehörden, die eine konstante Nachfrage nach komplexen Unternehmens-, Prozess- und regulatorischen Rechtsdienstleistungen erzeugen. Ihre ausgereifte Rechtsinfrastruktur, starke Mandantenbasis und die Präsenz globaler Hauptsitze festigen ihre anhaltende Marktführerschaft.

Gleichzeitig erhöhen Wachstumsmärkte wie Texas, Florida, North Carolina und Tennessee ihren Anteil an rechtlichen Aktivitäten. Kanzleien und Unternehmensmandanten werden durch expandierende Talentpools, niedrigere Wohnkosten und unternehmensfreundliche Umgebungen in diese Regionen gezogen. Texas hat sich zu einem wichtigen Rechtszentrum entwickelt, mit nationalen Kanzleien, die expandieren, um Mandanten aus den Bereichen Energie, Private Equity und Technologie zu bedienen. Floridas große Anwaltsbevölkerung und günstige Lebenshaltungskostendynamik unterstützen die Mitarbeiterbindung und laterale Einstellungen. North Carolina und Tennessee haben von Nearshoring-Trends in der elektronischen Beweisermittlung (E-Discovery) und Vertragsüberprüfung profitiert, unterstützt durch lokale Rechtsökosysteme, die die anwaltliche Aufsicht aufrechterhalten.

Im Gegensatz dazu soll die Südostregion der am schnellsten wachsende Markt sein, mit einer CAGR von 4,21 % in den nächsten fünf Jahren. Schnelles Bevölkerungswachstum, Unternehmensumzüge, steigende Startup-Aktivitäten und expandierende Immobilien- und Infrastrukturentwicklung in Bundesstaaten wie Florida, Georgia und North Carolina treiben die Nachfrage nach Rechtsdienstleistungen an. Niedrigere Betriebskosten und zunehmende Unternehmensmigration aus hochpreisigen Regionen unterstützen das beschleunigte Wachstum weiter.

Wettbewerbslandschaft

Der Markt für Rechtsdienstleistungen in den Vereinigten Staaten weist eine fragmentierte Landschaft auf, in der große Rechtsanwaltskanzleien und KMU-Anbieter koexistieren, wobei Marke, Größe und Spezialwissen Premium-Mandate einbringen, während kosteneffiziente Optionen für standardisierte Aufgaben zunehmen. Unternehmensrechtsabteilungen sind zunehmend auf alternative Rechtsdienstleister (ALSPs) für Routinearbeit angewiesen und lagern definierte Aufträge an kostengünstigere Anbieter aus, als Teil von Panel-Diversifizierungsstrategien. ALSPs haben erhebliche Umsatzniveaus erreicht, was nachhaltiges Wachstum und die wachsende Bereitschaft der Mandanten widerspiegelt, bei wiederholbaren Dienstleistungen Wert über Marke zu stellen. Fusionen zwischen großen und mittelgroßen Kanzleien setzen sich fort und erweitern die geografische Reichweite sowie ergänzende Fähigkeiten zur Verwaltung komplexer grenzüberschreitender Transaktionen und Ermittlungen. Diese Strategien unterstützen auch multinationale interne Teams, die eine kleinere Anzahl externer Anbieter pro Angelegenheit bevorzugen.

Transatlantische Kombinationen nehmen zu, da Kanzleien Größe in den Bereichen geistiges Eigentum, Finanzen und globale Streitigkeiten anstreben, um koordinierte Beratung in Nordamerika, Europa und Asien zu bieten. Jüngste Fusionen haben Einheiten unter den nach Umsatz und Mitarbeiterzahl führenden Kanzleien in den Vereinigten Staaten und im Vereinigten Königreich positioniert. Rechtsanwaltskanzleien mit strukturierten KI-Strategien berichten von schnelleren Renditen und messbaren Vorteilen bei Arbeitsabläufen im Vergleich zu jenen, die Tools ohne formale Programme einführen. Professionelle Leitlinien zur KI-Nutzung und -Abrechnung prägen, wie Kanzleien die durch Automatisierung eingesparte Zeit berechnen, wobei Ethikmeinungen die Erwartungen hinsichtlich Angemessenheit und Mandantenwert klären. Diese Trends veranschaulichen, wie Investitionen in Fähigkeiten und Politikausrichtung die Wettbewerbspositionierung im Markt beeinflussen.

Regulatorische Entwicklungen gestalten den Wettbewerb um, wie beispielsweise die Genehmigung einer alternativen Unternehmensstruktur für KPMG Law Vereinigte Staaten durch Arizona, die Nicht-Anwalt-Eigentumsstrukturen unter definierten Schutzmaßnahmen ermöglicht[4]Maryland Staatsanwaltsvereinigung, „KPMG Law US Genehmigung der alternativen Unternehmensstruktur”, Staatsanwaltsvereinigung von Maryland, msba.org. Unternehmenseinkäufer balancieren weiterhin traditionelle Rechtsanwaltskanzleien, ALSPs und interne Teams, um die Aufgabenkomplexität mit Kosten und Fähigkeiten abzugleichen, und beauftragen häufig spezialisierte Anbieter für Dokumentenprüfung, Vertragsabstraktion und Prozessunterstützung. Die Einführung von agentischen KI-Tools wird Anbieter differenzieren, die Automatisierung ohne Qualitäts- oder Mandantenaufsichtsverluste integrieren können. Technologiegestützte Dienstleistungsmodelle treiben Experimente mit Workflow-Design, Effizienz und wertbasierter Preisgestaltung voran.

Führende Unternehmen der Branche für Rechtsdienstleistungen in den Vereinigten Staaten

Latham & Watkins LLP

Kirkland Kirkland & Ellis LLP& Ellis LLP

Skadden, Arps, Slate, Meagher & Flom LLP

Cravath, Swaine & Moore LLP

Wachtell, Lipton, Rosen & Katz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Winston & Strawn und das britisch geführte Unternehmen Taylor Wessing gaben Pläne bekannt, sich zu einer neuen transatlantischen Rechtsanwaltskanzlei namens Winston Taylor zusammenzuschließen, die mehr als 1.400 Anwälte in den Vereinigten Staaten, dem Vereinigten Königreich und Europa vereint, mit erweiterten Fähigkeiten in wichtigen Prozessen, kritischen Transaktionen und strategischem geistigen Eigentum, wobei der Abschluss im Mai 2026 vorbehaltlich der Zustimmung der Partner erwartet wird.

- Dezember 2025: Winston & Strawn und Taylor Wessing gaben bekannt, dass sie im Mai 2026 fusionieren werden und dabei eine transatlantische Rechtsanwaltskanzlei namens Winston Taylor mit mehr als 1.400 Anwälten und einem kombinierten Jahresumsatz von rund USD 1,75 Milliarden gründen werden, die integrierte Beratung in den Vereinigten Staaten, dem Vereinigten Königreich und Europa ausweitet.

- November 2025: Thomson Reuters stellte neue agentische KI-Fähigkeiten für CoCounsel Legal vor, darunter Arbeitsabläufe, die selbstständig komplexe mehrstufige rechtliche Aufgaben ausführen können, anpassbare Workflow-Pläne für Praxisgruppen und die Massenüberprüfung von bis zu 10.000 Dokumenten, was einen bedeutenden Fortschritt bei der Anwendung von KI auf routinemäßige und komplexe rechtliche Arbeiten darstellt.

- Juni 2025: Partner von McDermott Will & Emery und Schulte Roth & Zabel stimmten für eine Fusion und gründen eine neue Kanzlei namens McDermott Will & Schulte mit etwa 1.750 Anwälten in mehr als 20 Büros weltweit, die ihre komplementären Stärken in den Bereichen Gesundheitswesen, Privatkapital und anderen Schlüsselpraxen vereint.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Rechtsdienstleistungsmarkt als alle gebührenpflichtigen Tätigkeiten, bei denen zugelassene Anwälte oder regulierte alternative Rechtsdienstleister Privatpersonen, Unternehmen und staatliche Stellen in allen Rechtsbereichen vertreten, beraten oder unterstützen. Die erfassten Einkommensströme umfassen die Vertretung vor Gericht, die Beratung bei Transaktionen, die notarielle Arbeit, die juristische Recherche, die Unterstützung bei Ermittlungen und damit verbundene Abonnement- oder Projektgebühren.

Ausschluss des Umfangs, interne Ausgaben: An interne Unternehmensjuristen gezahlte Honorare und unentgeltliche Leistungen, die keine externen Rechnungen nach sich ziehen, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Endnutzer

- Rechtshilfemandanten

- Privatverbraucher

- KMU

- Wohltätigkeitsorganisationen und Nichtregierungsorganisationen

- Großunternehmen

- Regierung und öffentlicher Sektor

- Nach Anwendung

- Unternehmens-, Finanz- und Handelsrecht

- Körperverletzung

- Gewerbliches und Wohnimmobilienrecht

- Testamente, Treuhandvermögen und Erbrecht

- Familienrecht

- Arbeitsrecht

- Strafrecht

- Sonstige Anwendungen

- Nach Dienstleistung

- Vertretung

- Beratung und Consulting

- Notarielle Dienstleistungen

- Rechtsrecherche und Unterstützungsdienstleistungen

- Nach Lieferungsart

- Traditionell persönlich

- Hybrid (kombiniert)

- Vollständig digital / virtuell

- Nach Kanzleigröße

- Große Rechtsanwaltskanzleien

- KMU-Rechtsanwaltskanzleien

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen geschäftsführende Partner, Leiter von Rechtsabteilungen in Unternehmen, Personalberater bei Versicherern und Technologieanbieter in allen wichtigen Branchen, um die Nutzungsraten, die Einführung alternativer Honorare und die erwartete Entwicklung der Stundensätze zu überprüfen. Strukturierte Umfragen bei kleinen und mittelgroßen Kanzleien im Mittleren Westen und im Sunbelt füllen geografische Lücken und verdeutlichen die Akzeptanz hybrider Angebote.

Desk Research

Wir beginnen mit öffentlich zugänglichen, hochgradig glaubwürdigen Datensätzen wie dem Bureau of Labor Statistics Occupational Employment Survey, den Akteneinreichungsstatistiken des Administrative Office of the U.S. Courts, der jährlichen Erhebung des U.S. Census Service, den SOI-Daten des IRS für juristische Einrichtungen und den Zählungen der Praktiker der American Bar Association. Der Branchenkontext wird durch die Gebührenordnungen der Gerichte, das Volumen der SEC-Geschäfte und die Trends bei der Zulassung von Rechtsanwälten in den einzelnen Bundesstaaten ergänzt. Für die Aufteilung der Einnahmen auf Unternehmensebene und die Zusammensetzung der Fachgebiete ziehen die Analysten Signale aus D&B Hoovers, Dow Jones Factiva und den von börsennotierten Rechtsnetzwerken eingereichten Berichten. Diese Quellen bilden die Grundlage für die Anzahl der Anwälte, die durchschnittlich fakturierbaren Sätze und die Indikatoren für die Arbeitsbelastung, die in das Modell einfließen. Die aufgelisteten Beispiele dienen der Veranschaulichung; ein breiteres Universum von Sekundärquellen wurde auf Vollständigkeit und Gegenkontrollen überprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit der Anzahl der Anwälte und den durchschnittlichen abrechenbaren Stunden mal den realisierten Stundensätzen, die aus BLS-Zahlen, ABA-Kopfzahlen und Thomson Reuters-Benchmarks für die Auslastung rekonstruiert werden, die dann mit dem Wachstum der Einreichungen beim Bundesgericht abgeglichen werden. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Umsatzangaben von Firmen mit AmLaw-Ranking, ALSP-Rechnungsanalysen und der Durchsatz von E-Discovery-Plattformen gleichen jede Abweichung aus, bevor die Gesamtzahlen fertiggestellt werden. Zu den wichtigsten Variablen, die verfolgt werden, gehören die Inflation des mittleren Stundensatzes, das Wachstum der Fallzahlen, die Anzahl der Geschäftsabschlüsse und die Verbreitung von Abonnement-Rechtsplänen. Die Prognosen basieren auf einer multivariaten Regression mit ARIMA-Glättung für diese Einflussfaktoren, während Szenario-Inputs aus primären Interviews konservative und aggressive Grenzen vorgeben. Lücken in den Mikrosegmentdaten werden durch Ersatzindikatoren überbrückt (z. B. Patentanmeldungen für Einnahmen aus dem gewerblichen Rechtsschutz).

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Nachfrageindizes Dritter und vierteljährlichen Gewinntrends auf Abweichungen überprüft. Erfahrene Prüfer führen die Filter für Anomalien erneut aus, und jede Abweichung, die über die vorgegebenen Schwellenwerte hinausgeht, löst eine erneute Kontaktaufnahme mit den Quellen aus. Wir aktualisieren den Datensatz jährlich und veröffentlichen Zwischenupdates nach wichtigen regulatorischen Änderungen oder großen M&A-Wellen, bevor wir dem Kunden die endgültigen Daten liefern.

Warum Mordors US Legal Services Baseline richtig ist

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ertragspools, Preisannahmen und Aktualisierungsrhythmen wählen.

Die größten Lücken entstehen, wenn einige Studien die Budgets für interne Rechtsberater einbeziehen, andere alternative Anbieter ausklammern oder das Wachstum der fakturierbaren Raten anhand veralteter Währungs- und Inflationsfaktoren umrechnen. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierung und die doppelsichere Modellierung mildern diese Extreme ab und bieten den Entscheidungsträgern eine zentrale Sichtweise, auf die sie sich stützen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 369,93 B (2025) | Mordor Intelligence | - |

| USD 408,42 B (2025) | Regionale Beratung A | Einschließlich Ausgaben der internen Rechtsabteilung und Finanzierungsströme für Rechtsstreitigkeiten, wodurch sich die Gesamtzahlen erhöhen |

| 304,93 B USD (2025) | Fachzeitschrift B | Schließt alternative Rechtsdienstleister und technologiegestützte Dokumentendienste aus und unterdrückt so den Wert |

Der Vergleich zeigt, wie der Umfang und die Auswahl der Variablen die Zahlen um zig Milliarden schwanken lassen, während der ausgewogene, transparente Aufbau von Mordor auf klar nachvollziehbaren Faktoren beruht und den Beteiligten eine verlässliche Grundlage für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechtsdienstleistungen in den Vereinigten Staaten und wie sind die Wachstumsaussichten?

Die Marktgröße des Marktes für Rechtsdienstleistungen in den Vereinigten Staaten beträgt 2026 USD 380,36 Milliarden und soll bis 2031 USD 437,10 Milliarden bei einer CAGR von 2,82 % erreichen, was ein stetiges, aber gemessenes Wachstum über Mandantensegmente und Lieferungsmodelle hinweg widerspiegelt.

Welches Mandantensegment wächst am schnellsten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten?

KMU sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 3,61 % bis 2031, aufgrund der Nachfrage nach vorhersehbaren Abonnementangeboten, digitaler Compliance-Unterstützung und Beratung auf Abruf.

Welche Anwendungsbereiche sollen bis 2031 am schnellsten wachsen?

Sonstige Anwendungen, einschließlich Cybersicherheitsberatung, ESG-Governance und KI-Haftung, sollen mit einer CAGR von 4,57 % wachsen, da neue Regeln und Sicherungsanforderungen die Beratungsnachfrage antreiben.

Welche Dienstleistungskategorie wächst am schnellsten im Markt für Rechtsdienstleistungen in den Vereinigten Staaten?

Rechtsrecherche und Unterstützungsdienstleistungen sollen mit einer CAGR von 4,23 % wachsen, unterstützt durch KI-gestützte Dokumentenprüfung, elektronische Beweisermittlung (E-Discovery) und Überwachung regulatorischer Änderungen, die Zykluszeiten reduzieren und gleichzeitig die anwaltliche Aufsicht aufrechterhalten.

Wie verändert sich die Lieferung zwischen persönlichen und virtuellen Kanälen?

Die traditionelle persönliche Erbringung hatte 2025 einen Anteil von 70,42 %, aber vollständig digitale oder virtuelle Kanäle sollen bis 2031 mit einer CAGR von 6,13 % wachsen, aufgrund der hohen Einführung von Cloud-Tools, elektronischen Signaturen und elektronischen Einreichungen.

Wie entwickeln sich die Kanzleigrößendynamiken unter den Anbietern?

Große Rechtsanwaltskanzleien hielten 2025 einen Anteil von 75,77 % für komplexe Mandate, während KMU-Rechtsanwaltskanzleien voraussichtlich mit einer CAGR von 4,01 % wachsen werden, indem sie leichtgewichtige Technologie-Stacks und Pauschalpreisangebote nutzen, um effektiv zu konkurrieren.

Seite zuletzt aktualisiert am: