訴訟資金調達投資市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.17 十億米ドル |

| 市場規模 (2031) | 43.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる訴訟資金調達投資市場分析

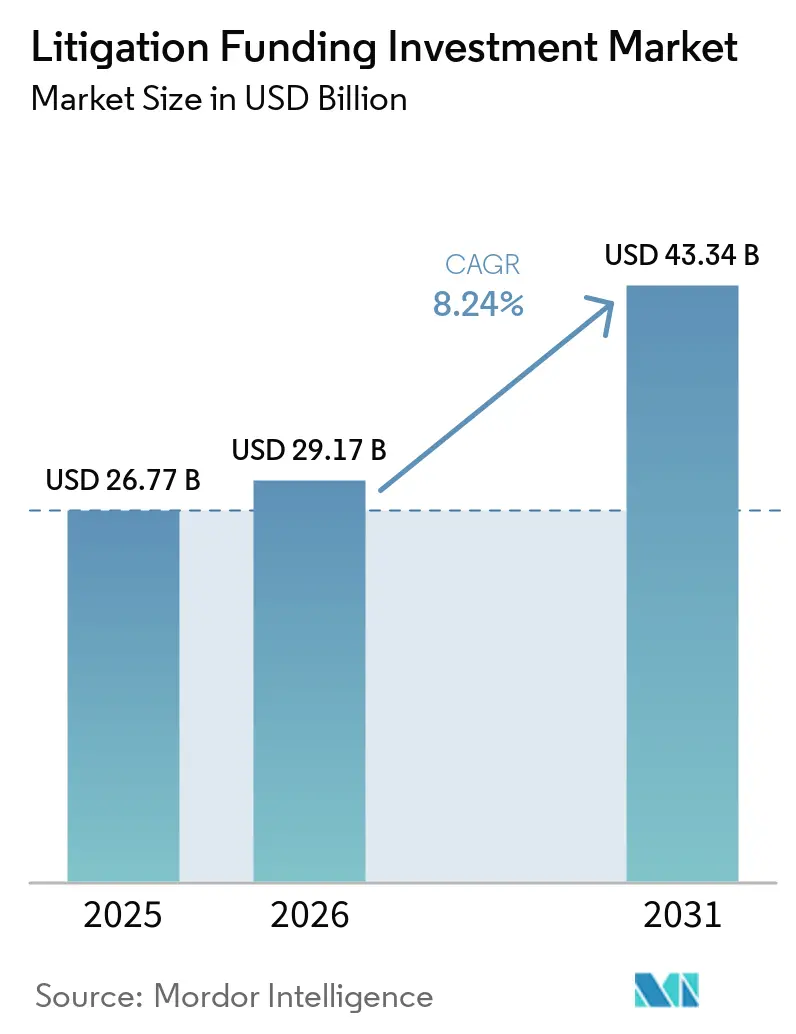

訴訟資金調達投資市場規模は、2025年の267億7,000万米ドルおよび2026年の291億7,000万米ドルから2031年までに433億4,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率8.24%を記録する見込みです。

訴訟資金調達投資市場は、請求者、法律事務所、および大企業が外部資本を活用して長期案件のコスト、タイミング、リスクを管理するにつれて、主流の紛争計画へとさらに移行しています。この変化は、複雑な紛争における第三者資本のより広い受容と、主権請求、フォーチュン500のポートフォリオ、および複数年にわたる法律事務所の成功報酬案件における資金調達の利用拡大によって支えられています。コスト圧力も重要な要因であり、国境を越えた紛争は現在、内部資本の優先事項と直接競合する持続的な法的予算を必要とするため、資金調達はバランスシート上の意思決定であると同時に法的な意思決定でもあります。訴訟資金調達投資市場は、ポートフォリオ構造がシェアを拡大し、企業が進行中の請求と裁定済みだが未回収の収益の収益化の両方に資金調達を活用するにつれて、より機関投資家向けになっています。同時に、大手ファンダーがより速いスケール拡大を目指し、専門参入者がアンダーライティングにテクノロジーを活用し、主要法域の規制当局が開示要件を強化するにつれて、競争の激しさが増しており、機会と実行リスクの両方が生じています。

主要レポートのポイント

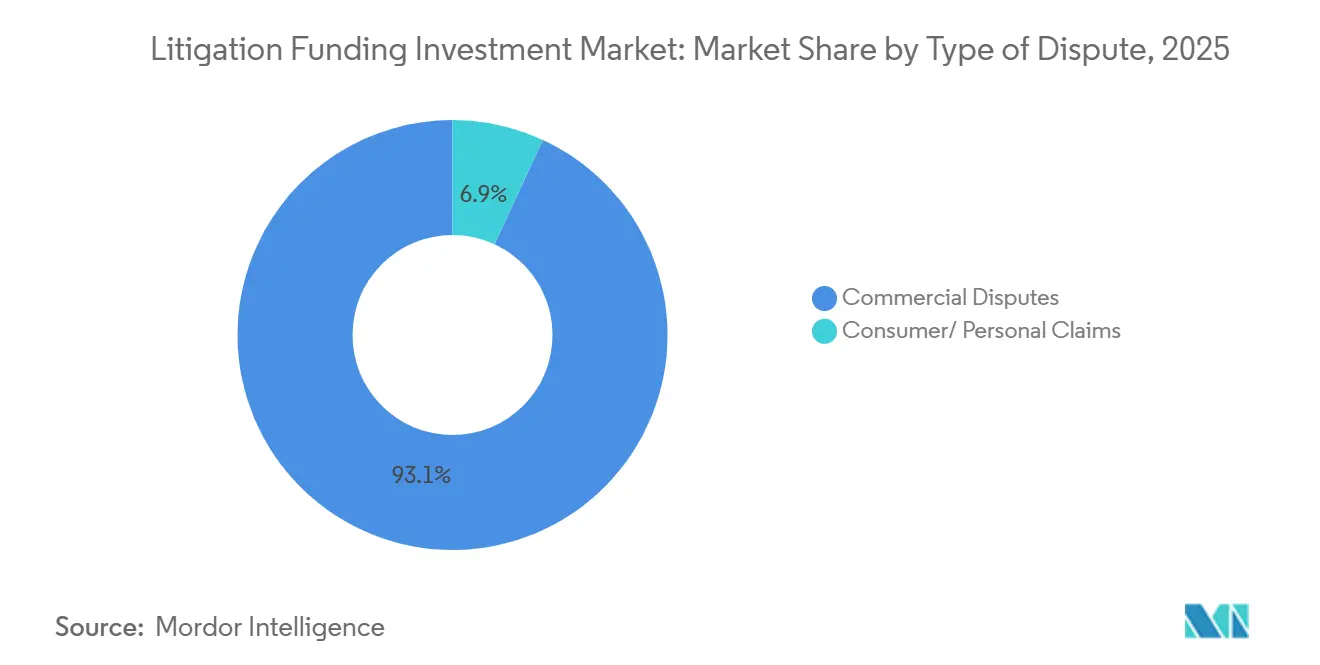

- 紛争の種類別では、商業紛争が2025年の訴訟資金調達投資市場において93.1%のシェアでリードしており、同カテゴリーは2031年にかけて8.5%の最速成長を記録すると予測されています。

- 資金調達段階別では、進行中の訴訟資金調達が2025年の訴訟資金調達投資市場において62.2%のシェアを保持しており、訴訟後の資金調達は2031年にかけて11.9%で拡大すると予測されています。

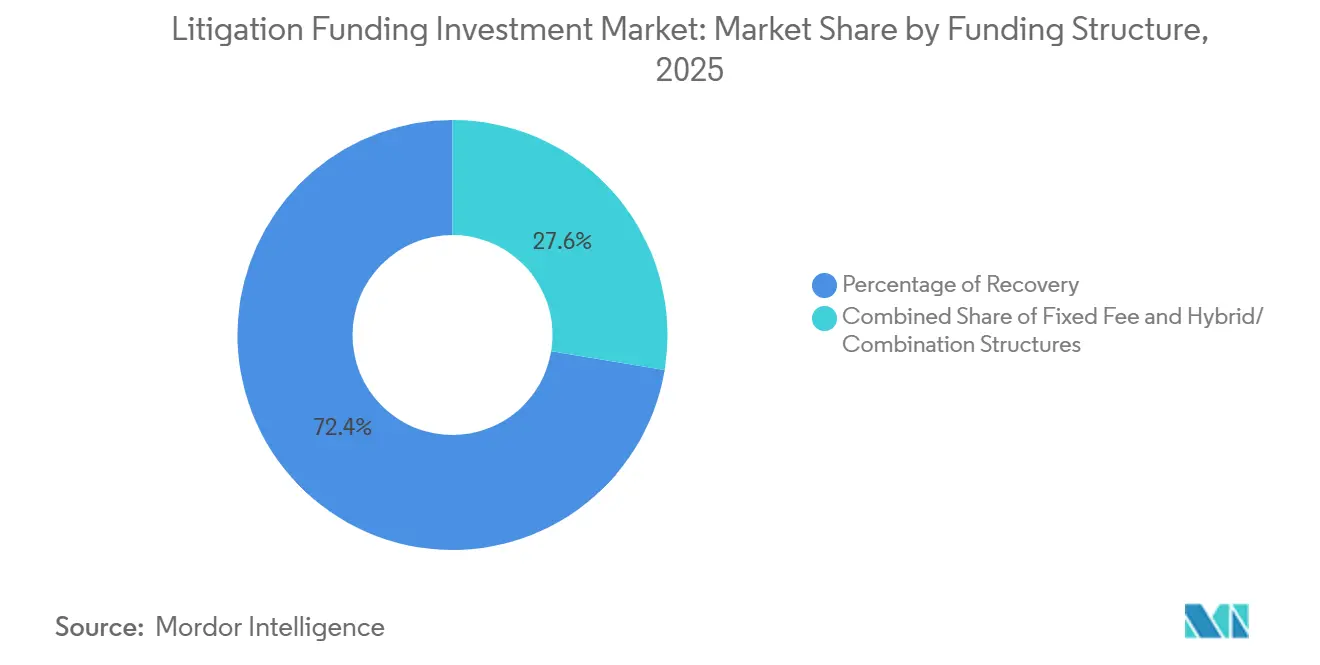

- 資金調達構造別では、回収額の割合に基づく契約が2025年の訴訟資金調達投資市場において72.4%のシェアを占めており、ハイブリッドおよび組み合わせ構造は2031年にかけて10.2%で成長すると予測されています。

- クライアントタイプ別では、法律事務所2025年の訴訟資金調達投資市場において44.3%のシェアを保持しており、企業は2031年にかけて10.4%の最高年平均成長率を記録すると予測されています。

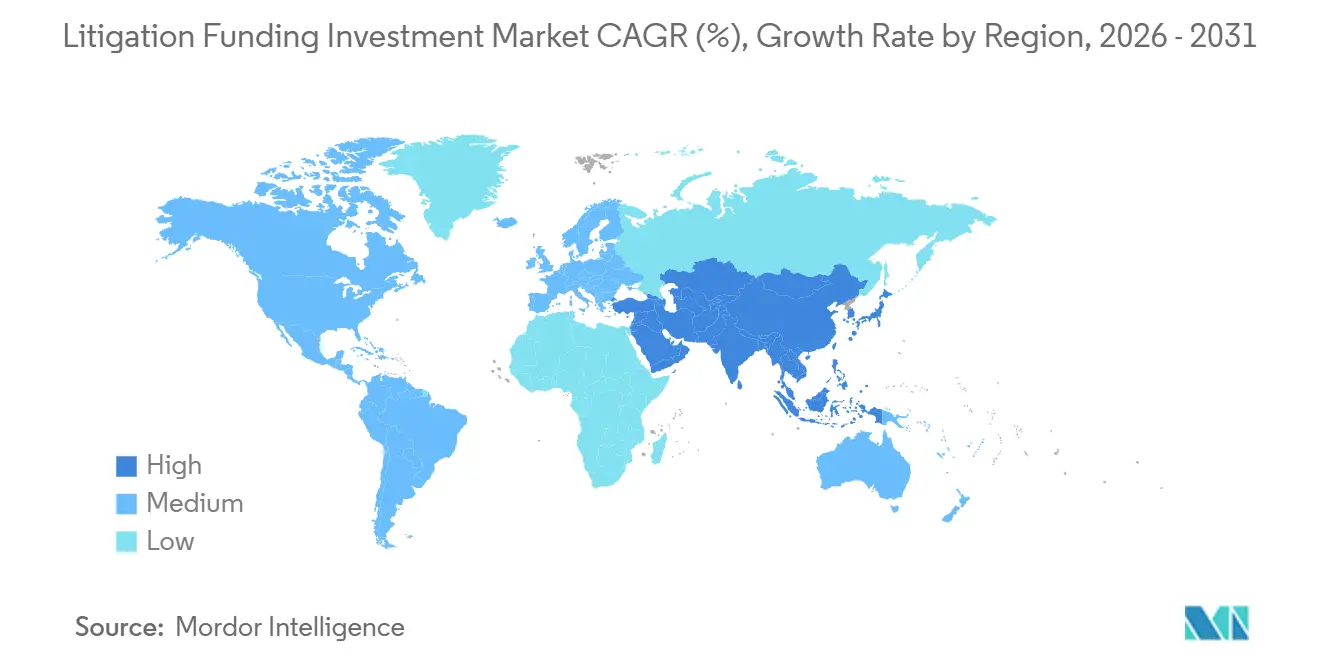

- 地域別では、北米が2025年の訴訟資金調達投資市場において58.6%のシェアを獲得しており、アジア太平洋地域は2031年にかけて11.5%の最速成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の訴訟資金調達投資市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な紛争における第三者リスク移転の主流化 | +2.1% | グローバル | 中期(2~4年) |

| 複数法域案件における法的コストの上昇 | +1.8% | 北米・欧州 | 中期(2~4年) |

| 混合請求セットにわたるポートフォリオ資金調達の拡大 | +1.5% | グローバル | 短期(2年以内) |

| AI支援によるケース選定とアンダーライティング精度 | +1.2% | 北米、アジア太平洋 | 長期(4年以上) |

| 執行および裁定収益化における成長 | +1.0% | グローバル(中東・アフリカおよびアジア太平洋での早期利益を含む) | 中期(2~4年) |

| バランスシート管理のための企業による訴訟資金調達の採用増加 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な紛争における第三者リスク移転の主流化

訴訟資金調達投資市場は、もはや窮境資金調達のみによって定義されるものではありません。この商品は現在、特に大規模な商業案件および仲裁において、複雑な紛争計画における他のリスク移転ツールと並んで位置づけられています。Chambersは、ユーザー基盤が窮境請求者を大きく超えて、主権国家、フォーチュン500企業、および複数年にわたる成功報酬ポートフォリオを管理する法律事務所にまで拡大していると説明しました。Burford Capitalは2025年度に8億7,200万米ドルの新規確定コミットメントを報告し、2024年度比39%増となりましたが、これはより広いクライアントの受容が大規模な資本展開と一致していることを示しています。Chambersはまた、Bench Walk Advisorsが2026年までに250件以上の投資に対して13億米ドル以上をコミットしたと指摘しており、採用が広がると第二世代のファンダーがいかに迅速にスケールできるかを示しています[1]Chambers and Partners、「訴訟資金調達2026実務ガイド」、Chambers and Partners、chambers.com。その結果、訴訟資金調達投資市場は、最後の手段としての法的商品ではなく、財務戦略の一部としてますます扱われるようになっています。

複数法域案件における法的コストの上昇

訴訟資金調達投資市場はまた、複雑な紛争が複数の法域にわたって運営するのにコストがかかるという単純な事実からも恩恵を受けています。高額な法的用、長い案件期間、および調整された弁護士チームの必要性が、請求者と法律事務所に対して訴訟支出を他の資本用途と比較させています。この変化は、法的予算が何年にもわたって高水準を維持する可能性がある商業仲裁および大規模な国境を越えた請求において特に関連性があります。FORIS AGは2026年2月に、2025年末時点でのICCの記録的な1,869件の係属案件を受けて、国内および国際仲裁手続きをカバーするためにファンドを拡大しました[2]FORIS AG、「Fonds erweitert Finanzierung Auf Schiedsverfahren」、FORIS AG、foris.com。コスト圧力の上昇はまた、より費用のかかる案件はアンダーライティングの弱さに対する余地が少ないため、より強固なデューデリジェンス規律を持つプラットフォームを優遇します。そのような状況において、訴訟資金調達投資市場は、より大きなバランスシートとより鋭いケーススクリーニングを組み合わせることができるファンダーに報いています。

AI支援によるケース選定とアンダーライティング精度

訴訟資金調達投資市場は、よりテクノロジー主導のアンダーライティングモデルを反映し始めています。AIツールは、ケースレビューサイクルの短縮、スクリーニングの一貫性の向上、および完全に手動のプロセスなしに評価できる請求の範囲の拡大に使用されています。これは重要なことであり、デューデリジェンスコストの低下により、以前の年よりも小規模な紛争がファンダーにとって経済的に実行可能になる可能性があるためです。競争上の効果も重要であり、テクノロジーを活用した参入者は、より早く請求を発見し、より効率的に整理することで、従来のソーシングモデルに挑戦することができます。長期的には、AI支援によるレビューがオリジネーションの摩擦を低減し続ければ、訴訟資金調達投資市場は最大かつ最も明白な請求を超えて拡大する可能性があります。この変化は地域によってまだ不均一ですが、副次的な実験ではなく、オペレーティングモデルの一部になりつつあります。

執行および裁定収益化における成長

訴訟資金調達投資市場は、裁定後の執行と判決収益化において最も明確な成長経路の一つを見ています。GLS Capitalは、2025年の問い合わせの急増を受けて、控訴収益化を2026年の最速成長サブカテゴリーとして特定しました。Harbor Litigation Fundingはまた、裁定債権者が長期にわたる執行プロセスを待つのではなく即時の流動性を求めるにつれて、二次売却および判決後保険に対するより強い需要を指摘しました[3]Harbour Litigation Funding、「ペーパー裁定問題:執行リスクが国家に対する請求における仲裁資金調達をどのように形成するか」、Harbour Litigation Funding、harbourlitigationfunding.com。この需要は、国境を越えた執行が遅いまたは治的に困難な場合に強く、裁定を勝ち取っても迅速な現金回収が保証されないためです。したがって、訴訟資金調達投資市場は、より多くの紛争からだけでなく、請求者がすでに勝訴した後に現れる資金調達ギャップからも利益を得ます。これにより、収益化商品はファンダーポートフォリオのますます耐久性のある部分となっています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法域をまたいだ断片的な開示および倫理規則 | -1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 長期間および資本ロックアップリスク | -1.2% | グローバル | 中期(2~4年) |

| 不利なコスト負担とコストのための担保 | -0.8% | 英国、オーストラリア、欧州連合 | 中期(2~4年) |

| 高価値で引受困難な案件への集中 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法域をまたいだ断片的な開示および倫理規則

訴訟資金調達投資市場は現在、主要な法制度にわたってより複雑なコンプライアンス負担に直面しています。主な課題は単一国における規制ではなく、米国、欧州、およびアジア太平洋の一部にわたる開示、倫理、および証拠開示可能性規則の重複の拡大です。米国では、いくつかの州レベルの開示規則が2025年を通じてすでに施行されており、2026年初頭の連邦提案が大規模な手続きおよび集合請求における透明性に関してさらなる圧力を加えました。フランスはまた、より厳格な透明性の枠組みの下で2025年に集団訴訟における第三者資金調達を正式化し、英国民事司法評議会は2025年6月に広範な規制改革を勧告しました。これらの動向は長期的には正当性を強化する可能性がありますが、短期的には運営コストを引き上げ、小規模なファンダーの実行リスクを高めます。訴訟資金調達投資市場にとって、その結果は、より強固な法的・報告インフラを持つ大規模プラットフォームを優遇する、より不均一なコンプライアンス環境となっています。

長期間および資本ロックアップリスク

長い案件のタイムラインとそれに伴う資本ロックアップも訴訟資金調達投資市場を制約しています。訴訟資産は解決までに何年もかかることが多く、控訴、執行の遅延、または不利な中間裁定が保有期間を当初の予想を大幅に超えて延長する可能性があります。これにより、投資家が流動性の低い訴訟エクスポージャーをより明確な期間と出口プロファイルを提供する代替商品と比較するため、資金調達が困難になります。この圧力はすでにポートフォリオ管理行動に見られており、二次売却、成熟資産、および単一の長期案件へのエクスポージャーを低減する構造への注目が高まっています。これが、孤立した単一案件の展開よりもポートフォリオ資金調達が引き続き魅力を増している理由の一つであり、分散されたプールはタイミングと評価の両方の結果を平滑化できるためです。それでも、資本が再利用されるよりも早く回収タイミングが遅れるたびに、訴訟資金調達投資市場は期間リスクにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

紛争の種類別:商業の優位性が資本展開を支える

商業紛争は2025年の訴訟資金調達投資市場シェアの93.1%を占め、より高い価値とより明確なアンダーライティングロジックを持つ請求へのファンダー資本の集中が続いていることを示しています。このセグメントには、特許訴訟、国際仲裁、独占禁止法案件、証券請求、破産紛争、およびより深いデューデリジェンスとより大きなコミットメントを支援できるその他の商業案件が含まれます。消費者および個人請求は残りの6.9%シェアを占めており、市場のその部分は事前和解およびその他の専門商品を通じてより構造化されつつあります。訴訟資金調達投資市場は依然として商業案件に傾いており、機関投資家は損害賠償、期間、および法的姿勢をより高い規律で評価できる請求カテゴリーを好むためです。この集中はまた、大規模な紛争とファンダーおよびその投資家が求めるポートフォリオリターン目標との間のより大きな適合性を反映しています。

商業紛争は2031年にかけて8.5%で成長すると予測されており、現在の予測期間において最大の紛争クラスが最速で拡大するものとなっています。この見通しは、高コストの国境を越えた執行、多者間貿易、関税紛争、および企業バランスシートの悪化に関連する再編請求からの需要を反映しています。したがって、訴訟資金調達投資産業は依然として単純な案件数の増加ではなく、商業的な複雑さによって形成されています。Omni Bridgewayは、15カ国20拠点に支えられたグローバル執行能力と、2025年度の60件の完全および部分完了にわたる2.5倍の投資倍率が引き続きコアな差別化要因であると述べました。訴訟資金調達投資市場は、資金調達なしでは起訴が最も困難な請求が機関資本を正当化するものであることが多いため、このミックスから恩恵を受けています。

資金調達段階別:訴訟後の収益化がケースのオリジネーションを上回る

進行中の訴訟資金調達は2025年の展開の62.2%を占め、訴訟資金調達投資市場において最大の段階としての地位を維持しました。この地位は、訴状、証拠、専門家の作業、および初期の裁判所のシグナルがリスクの価格設定のより良い基盤を提供する進行中の案件に対するファンダーの安心感を反映しています。訴訟前の構造もポートフォリオにおいてますます関連性を増しており、特に法律事務所や企業が提訴前にコミットされた資本を望み、最初から案件戦略に資金調達を組み込むことを好む場合に当てはまります。しかし、訴訟後の資金調達は最速成長の段階であり、2031年にかけて11.9%の年平均成長率で訴訟資金調達投資市場において最速の成長をもたらすと予測されています。この変化は重要であり、需要が新しい案件のオリジネーションに限定されず、依然として遅延した現金回収に直面している勝訴請求の収益化にまで及んでいることを示しているためです。

訴訟後の資金調達はより小さな基盤から成長していますが、執行ギャップが請求者と弁護士にとってより財務的に可視化されるにつれて、その役割は拡大しています。裁定収益化により、資金提供を受けた当事者は最終的または最終に近い裁定の一部を即時の流動性のために売却することができ、これは債務者が支払いを拒否する場合や執行が国境を越えて進める必要がある場合に有用です。Harbor Litigation Fundingは、複雑な主権および国境を越えた執行には資産追跡、暫定救済、および複数の法域にわたって同時に運営する能力が必要であることを強調しました。訴訟資金調達投資市場はまた、成熟した法的資産が最終解決まで保有されるのではなく売却または借り換えられる二次層が出現しているのを目にしています。これにより、訴訟後の資本は請求者にとってだけでなく、より柔軟なポートフォリオ管理を求めるファンダーにとっても重要なものとなっています。

資金調達構造別:回収割合が優位、ハイブリッドが台頭

回収額の割合に基づく契約は2025年に72.4%のシェアを保持し、訴訟資金調達投資市場全体の標準的な構造であり続けました。その魅力は明快であり、請求者とファンダーのリターンが同じ成功した結果に結びついているため、裁判、和解、または執行を通じてインセンティブが一致し続けるためです。固定手数料モデルは引き続き使用されていますが、プロバイダーがリスクパートナーよりも資本源として機能するより短期間または低リスクの案件に適しています。ハイブリッドおよび組み合わせ構造は、2031年にかけて10.2%の年平均成長率で訴訟資金調達投資市場規模において最速の成長を記録すると予測されています。この成長は、クライアントが上昇余地の共有と手数料の確実性またはダウンサイドプロテクションのバランスをとることができる、より柔軟な経済性を求めていることを示唆しています。

ハイブリッド構造は、法律事務所がより高いテクノロジー、サイバーセキュリティ、および人材コストに直面し、案件費用の支払いを超えた資金調達を必要とするため、ますます関連性を増しています。GLS Capitalは、法的成果に対するアライメントを維持しながら法律事務所の運営を支援する構造への強い関心を指摘しました[4]GLS Capital LLC、「2026年訴訟資金調達トレンド」、GLS Capital、glscap.com。市場はまた、より大規模でよりカスマイズされた取り決めへと移行しており、平均ポートフォリオ取引規模は2024年の1,650万米ドルから2025年には1,960万米ドルに上昇し、一方で単一案件の取引規模は660万米ドルから450万米ドルに低下しました。したがって、訴訟資金調達投資市場は、資本条件がポートフォリオミックス、予想期間、および投資家のリターンニーズに合わせてカスタマイズされる、より構造化された展開へとシフトしています。この方向性は、より広いリスクリターンスペクトルにわたって商品を設計できるファンダーの優位性を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

クライアントタイプ別:企業の採用が市場の重心を変える

法律事務所は2025年のコミットメントの44.3%のシェアを保持し、訴訟資金調達投資市場において最大のクライアントタイプとなりました。そのリードは、成功報酬ポートフォリオの資本需要と、事務所のバランスシートを過負荷にすることなく大規模な進行中案件の帳簿を資金調達する必要性を反映しています。個人原告、破産管財人、受託者、およびその他のユーザーも引き続き関連性があり、特に窮境または再編が外部資本の明確な必要性を生み出す場合に当てはまります。しかし、企業は2031年にかけて10.4%の年平均成長率で訴訟資金調達投資市場規模において最速の成長を記録すると予測されています。この変化は、法務部長と財務責任者が法的請求を避けられないコストセンターではなく、展開可能な資産として扱うようになっていることを示しています。

企業の採用は、ポートフォリオファシリティが複数の案件にわたって訴訟リスクを分散し、予算の可視性を向上させることができるため、増加しています。同じロジックはまた、裁定済みだが未回収の判決をより早期の流動性に変える単一請求の収益化も支援します。大手法律事務所による訴訟資金調達の利用は2024年の37%から2025年には総コミットメントの24%に低下しましたが、これは必ずしも需要の弱まりを示すものではありません。むしろ、訴訟資金調達投資市場は、従来の単一案件資金調達よりも法律事務所の財務および運営支援に近い構造を含む、より深い資本関係へと移行しています。したがって、クライアントミックスの変化は、より意図的で財務的に構造化された方法で資金調達を使用している、より成熟した購買層を示唆しています。

地域分析

地域分析

北米は2025年の訴訟資金調達市場シェアの58.6%を占め、グローバル展開の明確な地域的拠点となっています。米国は、大規模な商業訴訟基盤、確立されたファンダーエコシステム、および他の地域よりも深い機関資本のプールを組み合わせているため、その地位の中核を成しています。北米の訴訟資金調達投資市場はまた、大手ファンダーのアンダーライティングモデルに適した契約、知的財産、破産、および仲裁に関連する高価値の紛争から恩恵を受けています。カナダとメキシコは国境を越えたサプライチェーン紛争を通じて地域のパイプラインに貢献し、南米は複雑な主権および商業執行案件において選択的な機会を提供しています。BurfordのYPF仲裁へのエクスポージャーは、南北アメリカにおける主権回収がいかに魅力的であると同時に法的に複雑であるかを示しています。

欧州は、運営環境がより競争的であるにもかかわらず、戦略的に重要であり続けています。英国は引き続き主要なハブとして機能しています。しかし、PACCAR後の執行可能性に関する議論と民事司法評議会の改革アジェンダにより、現役ファンダーにとって契約設計とコンプライアンスがより重要になっています。ドイツの2026年5月のトラックカルテル判決は、一つの集合モデルを制限しながら、譲渡による集合請求の執行が引き続き合法であることを確認し、それによって市場を同時に制約し検証しました。フランスはまた、2025年に集団訴訟における第三者資金調達を正式化し、2025年12月に施行令が続き、地域により大きな法的明確性を提供しましたが、より厳格な透明性要件の下でのものでした。したがって、欧州の訴訟資金調達投資市場は規模と洗練度を提供しますが、今世紀初頭よりも慎重な法域ナビゲーションを要求します。

アジア太平洋は2031年にかけて11.5%で成長すると予測されており、主要地域の中で最速成長の訴訟資金調達市場となっています。そのペースは、より強固な仲裁インフラ、より広い規制上の受容、およびシンガポール、香港、韓国、日本、オーストラリアなどの市場における企業需要の増加に結びついています。アジア太平洋の訴訟資金調達投資市場はまた、国境を越えた紛争をより効率的に構造化できる執行および仲裁ハブとしてのシンガポールと香港の役割によって支えられています。オーストラリアは最も成熟した資金調達法域の一つであり続け、建設上の欠陥、データ侵害、および環境請求などの分野への拡大を続けています。中東とアフリカは依然として初期段階にあります。しかし、特に資産追跡と回収戦略がケースのオリジネーション自体と同様に重要な場合、資金提供された裁定の執行先としてますます重要になっています。

競争環境

訴訟資金調達投資市場は断片化しており、グローバルな訴訟ファイナンス会社、地域系ファンダー、仲裁専門ファイナンサー、および商事クレーム・仲裁・倒産・消費者クレームに対応するニッチプロバイダーが多様に混在している。Burford CapitalやOmni Bridgewayといった確立されたプレイヤーが高額商事紛争において強固な地位を占めているものの、市場全体を単独で支配する企業は存在しない。Burford Capitalは、広範なポートフォリオ、大規模な資本コミットメント、および幅広い地理的プレゼンスを通じて業界標準を設定し続けている。2025年度の業績では、8億7,200万米ドルの新規確定コミットメントおよびポートフォリオ基盤における20%の成長が含まれており、断片化した競争環境の中でも主要ファンダーが継続的に拡大していることを示している。一方、Omni Bridgewayは多国籍なフットプリントと商事訴訟・国際仲裁・執行案件における強固な実績により、主要な競合として存在感を維持している。市場が進化するにつれ、競争上の差別化要因は規模のみならず、資本の利用可能性、案件選定の専門性、法律ネットワーク、およびクロスボーダー執行能力によってますます左右されるようになっている。

訴訟資金調達投資市場における競争の次の層は、専門化によって形成されている。上訴の収益化と執行に特化するプレイヤーがいる一方、知的財産、独占禁止、リストラクチャリング、または法律事務所ファイナンスを対象とするプレイヤーも存在する。Longford Capitalは2026年2月に最新ファンドを6億8,200万米ドルで最終クローズし、運用資産残高(AUM)が12億米ドルを超えたと発表した。これにより、知的財産、独占禁止、受託者義務、詐欺、および商事契約クレームにおける集中戦略の強みが裏付けられた。FORIS AGも2026年2月に大規模な国内外の仲裁手続きへの資金提供を拡大し、仲裁を独自のサブカテゴリーとして位置づけるより意図的な取り組みを示した。

競争はまた、プロダクトデザインとオペレーティングモデルがバランスシートの規模と同等に重要になりつつあることから変化している。訴訟資金調達投資市場は、単一案件への資金提供ではなく、ポートフォリオ資本、ハイブリッドストラクチャー、および執行支援を提供できる企業を評価するようになっている。テクノロジーを活用した新規参入者は、AIを用いてスクリーニング時間を短縮し、従来は規模が小さすぎるか手動デューデリジェンスのコストが高すぎて対応できなかったクレームに取り組んでいる。一方、大手ファンダーはポートフォリオの拡大、法律事務所との関係深化、および企業向けのより構造化されたソリューションを含む広範な戦略的動向を追求している。その結果、訴訟資金調達投資市場は二層構造の競争となっており、上位では依然として規模が重要である。しかし、中間層および新興クレームカテゴリーの周辺では、オペレーティングの柔軟性がより重要となっている。

訴訟資金調達投資産業リーダー

Burford Capital Limited

Omni Bridgeway Limited

Harbour Litigation Funding Limited

Therium Group Holdings Limited

Litigation Capital Management Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Burford Capitalは2025年度に8億7,200万米ドルの新規確定コミットメントを報告し、2024年度比39%増、年間ポートフォリオ基盤成長率20%を達成し、投資ポートフォリオを倍増させるという「Burford 2030」目標に必要なペースを大幅に上回りました。

- 2026年2月:FORIS AGは、2025年末時点でのICCの記録的な1,869件の係属案件を受けて、大規模な国内および国際仲裁手続きへの資金調達のためにファンドを拡大しました。これはファンドの過去最広範な範囲を示し、独自の資金調達サブカテゴリーとしての仲裁へのファンダーの関心の高まりを反映しています。

- 2026年4月:Deminorは欧州大陸、英国、およびアジアにわたる訴訟ポートフォリオの継続的な拡大のために1億ユーロ(約1億800万米ドル)を調達し、米国外で初めてB Corporation認証を取得した訴訟ファンダーとなりました。

- 2025年6月:Experity VenturesはTriumph Capital Marketsが主幹事を務め、DBRS Morningstarが格付けした1億1,600万米ドルの証券化ファシリティをクローズし、85,000件以上のクライアントに5億米ドル以上を展開し、消費者訴訟金融資産の最初の格付け証券化の一つとなりました。

世界の訴訟資金調達投資市場レポートの範囲

世界の訴訟資金調達投資市場において、専門投資家は原告、法律事務所、または企業に資本を注入し、法的費用を支援します。その見返りとして、これらの投資家は将来の和解または裁判所の裁定の一部を受け取ります。

このような投資により、当事者は法的請求を追求することが可能となり、訴訟の完全な財務的負担から解放されます。この市場は、商業紛争、集団訴訟、仲裁、破産案件、および判決執行を含む様々な法的シナリオへの資金調達を包含し、様々な法域にまたがっています。

訴訟資金調達投資レポートは、紛争の種類(商業、消費者・個人)、資金調達段階(訴訟前、進行中、訴訟後)、資金調達構造(回収の割合、固定手数、ハイブリッド・組み合わせ)、クライアントタイプ(個人、法律事務所、企業、破産管財人、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 商業紛争 |

| 消費者・個人請求 |

| 訴訟前資金調達 |

| 進行中の訴訟資金調達 |

| 訴訟後資金調達 |

| 回収の割合 |

| 固定手数料 |

| ハイブリッド・組み合わせ構造 |

| 個人原告 |

| 法律事務所 |

| 企業 |

| 破産管財人および受託者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| イスラエル | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 紛争の種類別 | 商業紛争 | |

| 消費者・個人請求 | ||

| 資金調達段階別 | 訴訟前資金調達 | |

| 進行中の訴訟資金調達 | ||

| 訴訟後資金調達 | ||

| 資金調達構造別 | 回収の割合 | |

| 固定手数料 | ||

| ハイブリッド・組み合わせ構造 | ||

| クライアントタイプ別 | 個人原告 | |

| 法律事務所 | ||

| 企業 | ||

| 破産管財人および受託者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| イスラエル | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における訴訟資金調達投資の現在の規模は?

訴訟資金調達投資市場は2026年に292億米ドルと評価されており、年平均成長率8.2%で2031年までに433億米ドルに達すると予測されています。

どの紛争タイプが最も多くの資本を引き付けますか?

商業紛争は明確なリーダーであり、2025年の総価値の93.1%を占めています。これはファンダーがより強いアンダーライティングの可視性を持つより大規模な請求を好むためです。

2031年にかけて最も速く成長している資金調達段階はどれですか?

訴訟後の資金調達は、裁定収益化と長い執行タイムラインを橋渡しする必要性に牽引されて、11.9%の年平均成長率で最速の拡大を見せています。

企業が訴訟資金調達をより頻繁に使用する理由は何ですか?

企業は法的支出を管理し、予算圧力を平滑化し、請求を財務資産として扱うためにこれを使用しています。このクライアントグループは2031年にかけて10.4%で成長すると予測されています。

グローバルでリードしている地域はどこで、最も速く成長している地域はどこですか?

北米は2025年に58.6%のシェアでリードしており、アジア太平洋は2031年にかけて11.5%の最速成長が予測されています。

ファンダー間の競争において何が変化していますか?

スケールは依然として重要ですが、競争はまたポートフォリオ資金調達、ハイブリッド構造、執行能力、およびテクノロジー主導のアンダーライティングモデルへとシフトしています。

最終更新日: