Tamaño y Participación del Mercado de Inversión en Financiamiento de Litigios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Inversión en Financiamiento de Litigios por Mordor Intelligence

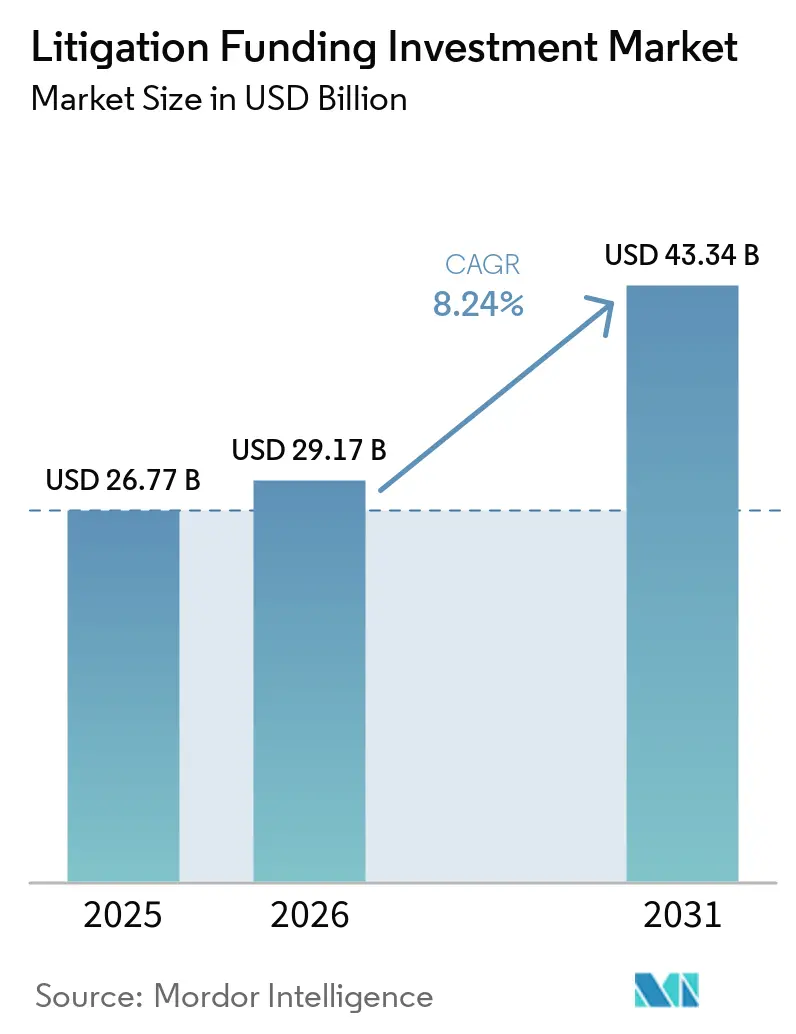

Se proyecta que el tamaño del Mercado de Inversión en Financiamiento de Litigios se expanda desde USD 26,77 mil millones en 2025 y USD 29,17 mil millones en 2026 hasta USD 43,34 mil millones en 2031, registrando una CAGR del 8,24% entre 2026 y 2031.

El mercado de inversión en financiamiento de litigios se está integrando cada vez más en la planificación convencional de disputas, a medida que demandantes, bufetes de abogados y grandes corporaciones utilizan capital externo para gestionar costos, plazos y riesgos en asuntos de larga duración. Este cambio está respaldado por una mayor aceptación del capital de terceros en disputas complejas y por el uso creciente del financiamiento en reclamaciones soberanas, carteras de empresas Fortune 500 y libros de contingencia de bufetes de abogados plurianuales. La presión sobre los costos también es relevante, ya que las disputas transfronterizas requieren presupuestos legales sostenidos que compiten directamente con las prioridades de capital interno, lo que convierte el financiamiento en una decisión de balance general tanto como en una decisión legal. El mercado de inversión en financiamiento de litigios también se está volviendo más institucional a medida que las estructuras de cartera ganan participación y las corporaciones amplían su uso del financiamiento tanto para reclamaciones activas como para la monetización de ingresos adjudicados pero aún no recuperados. Al mismo tiempo, la intensidad competitiva está aumentando, ya que los grandes financiadores intentan escalar más rápido, los nuevos participantes especializados utilizan tecnología en la suscripción y los reguladores en las principales jurisdicciones están endureciendo las expectativas de divulgación, lo que crea tanto oportunidades como riesgos de ejecución.

Conclusiones Clave del Informe

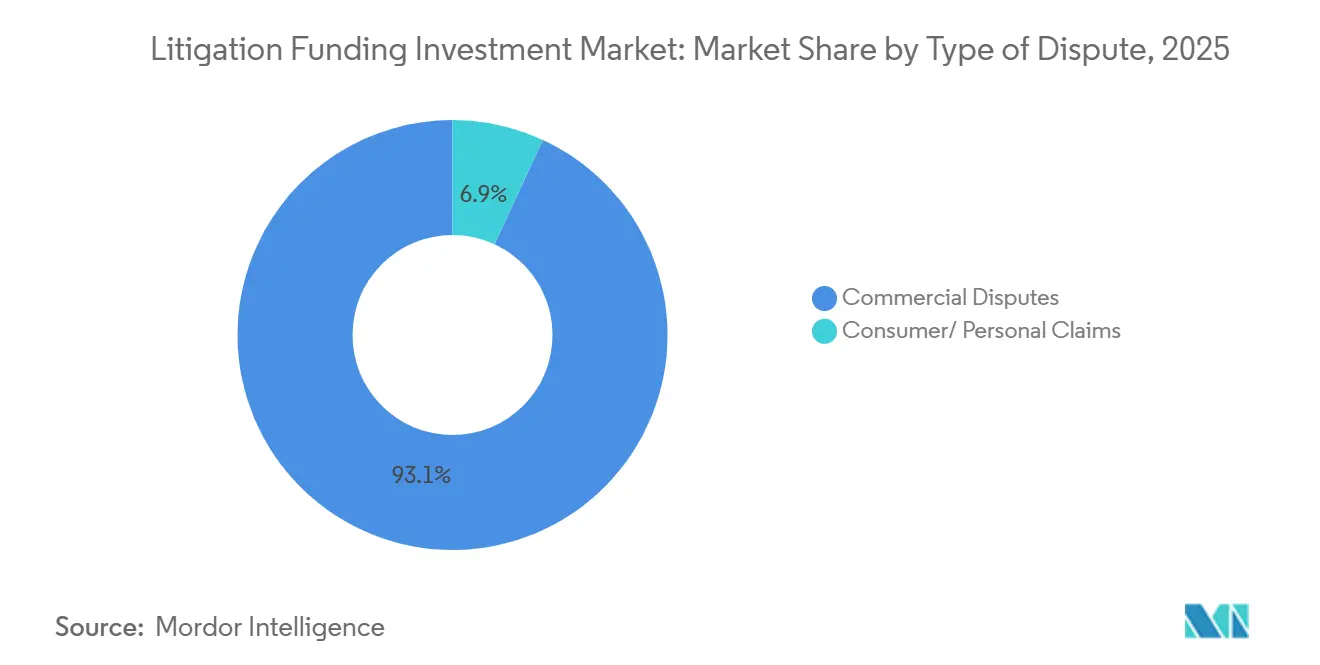

- Por tipo de disputa, las disputas comerciales lideraron con una participación del 93,1% del mercado de inversión en financiamiento de litigios en 2025, y se proyecta que la misma categoría registre el crecimiento más rápido al 8,5% hasta 2031.

- Por etapa de financiamiento, el financiamiento de litigios activos representó el 62,2% de la participación del mercado de inversión en financiamiento de litigios en 2025, mientras que se prevé que el financiamiento post-litigio se expanda al 11,9% hasta 2031.

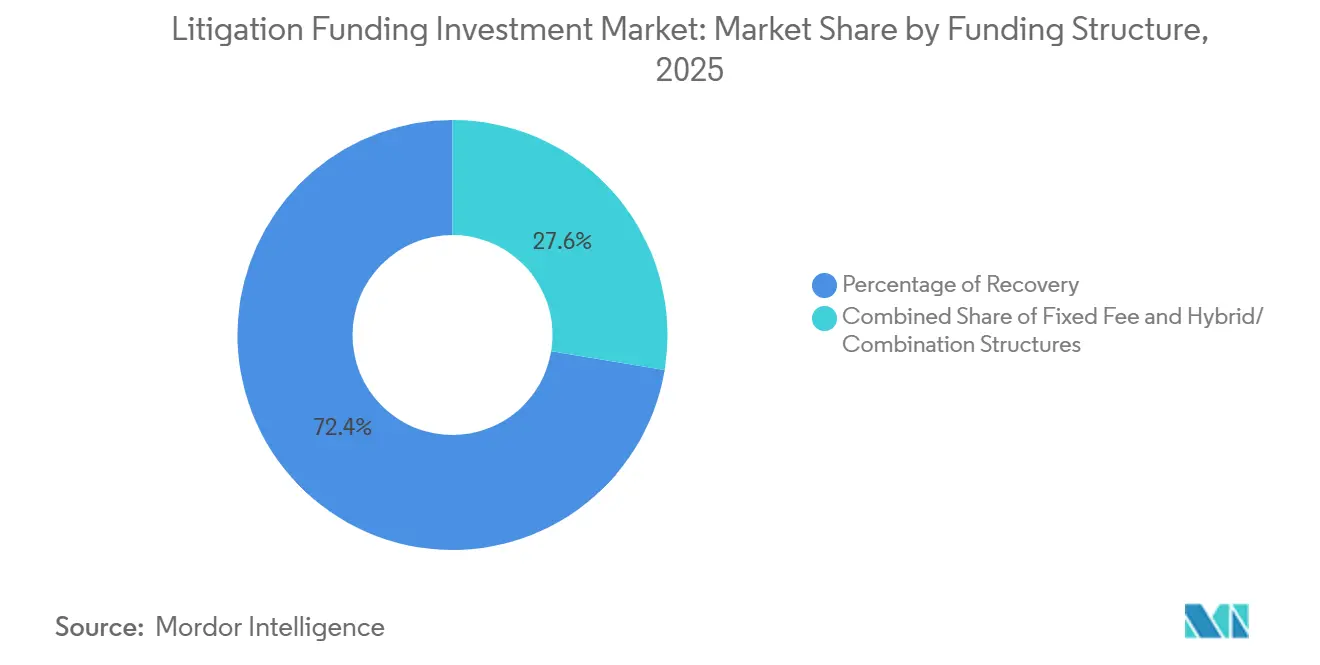

- Por estructura de financiamiento, los acuerdos de porcentaje de recuperación representaron el 72,4% de la participación del mercado de inversión en financiamiento de litigios en 2025, mientras que se proyecta que las estructuras híbridas y combinadas crezcan al 10,2% hasta 2031.

- Por tipo de cliente, los bufetes de abogados mantuvieron el 44,3% de la participación del mercado de inversión en financiamiento de litigios en 2025, mientras que se espera que las corporaciones registren la CAGR más alta al 10,4% hasta 2031.

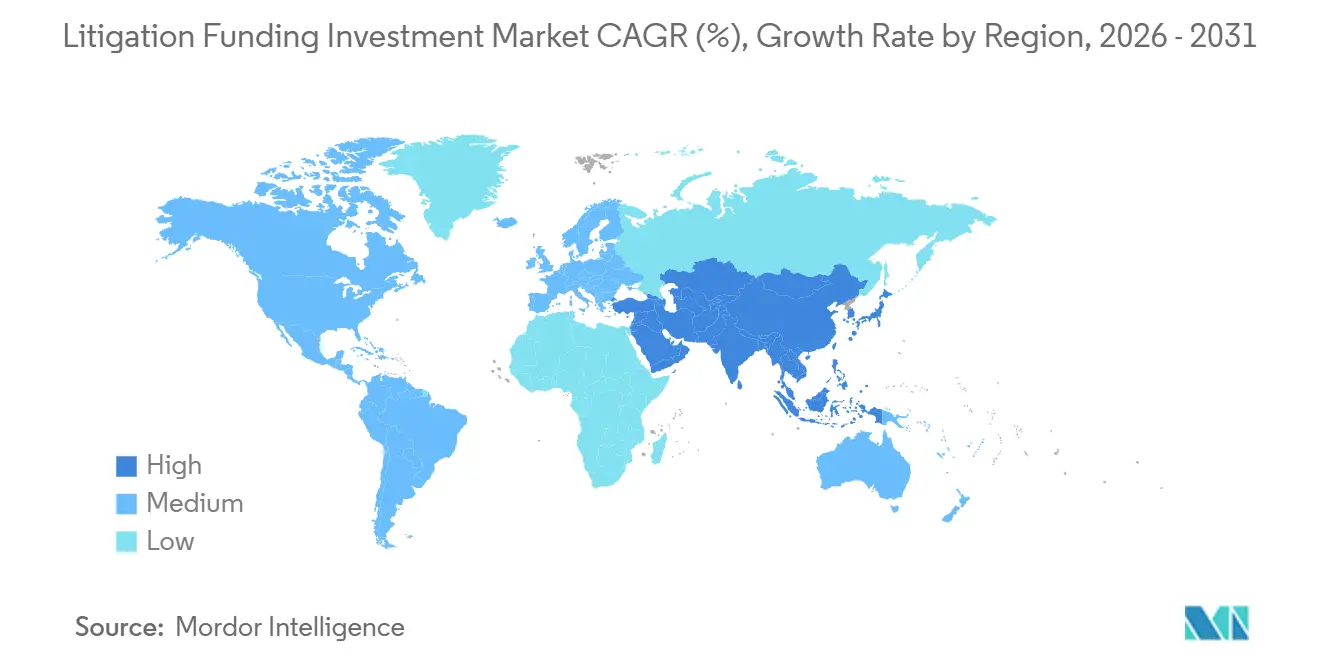

- Por geografía, América del Norte capturó el 58,6% de la participación del mercado de inversión en financiamiento de litigios en 2025, mientras que Asia-Pacífico está proyectada para crecer más rápido al 11,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inversión en Financiamiento de Litigios

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incorporación al Mercado Principal de la Transferencia de Riesgo a Terceros en Disputas Complejas | +2.1% | Global | Mediano plazo (2–4 años) |

| Aumento de los Costos Legales en Asuntos de Múltiples Jurisdicciones | +1.8% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión del Financiamiento de Carteras en Conjuntos de Reclamaciones Mixtas | +1.5% | Global | Corto plazo (≤ 2 años) |

| Selección de Casos Asistida por IA y Precisión en la Suscripción | +1.2% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la Ejecución y Monetización de Laudos | +1.0% | Global, con ganancias tempranas en Oriente Medio y África y Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción Creciente del Financiamiento de Litigios por parte de las Corporaciones para la Gestión del Balance General | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incorporación al Mercado Principal de la Transferencia de Riesgo a Terceros en Disputas Complejas

El mercado de inversión en financiamiento de litigios ya no se define únicamente por el financiamiento en situaciones de dificultad. El producto ahora se sitúa junto a otras herramientas de transferencia de riesgo en la planificación de disputas complejas, especialmente en grandes asuntos comerciales y de arbitraje. Chambers describió la base de usuarios como extendiéndose mucho más allá de los demandantes en dificultades para incluir estados soberanos, empresas Fortune 500 y bufetes de abogados que gestionan carteras de contingencia plurianuales. Burford Capital reportó USD 872 millones en nuevos compromisos definitivos para el ejercicio fiscal 2025, un aumento del 39% respecto al ejercicio fiscal 2024, lo que demuestra que la mayor aceptación por parte de los clientes se está correspondiendo con una mayor implementación de capital. Chambers también señaló que Bench Walk Advisors había comprometido más de USD 1.300 millones en más de 250 inversiones para 2026, lo que muestra la rapidez con que los financiadores de segunda generación pueden escalar una vez que la adopción se amplía[1]Chambers and Partners, "Guía Práctica de Financiamiento de Litigios 2026," Chambers and Partners, chambers.com. Como resultado, el mercado de inversión en financiamiento de litigios se trata cada vez más como parte de una estrategia financiera en lugar de un producto legal de último recurso.

Aumento de los Costos Legales en Asuntos de Múltiples Jurisdicciones

El mercado de inversión en financiamiento de litigios también se beneficia del simple hecho de que las disputas complejas se han vuelto costosas de gestionar en múltiples jurisdicciones. Los elevados honorarios legales, la larga duración de los casos y la necesidad de equipos de asesores coordinados están llevando a los demandantes y bufetes de abogados a comparar el gasto en litigios con otros usos del capital. Este cambio es especialmente relevante en el arbitraje comercial y en las grandes reclamaciones transfronterizas, donde los presupuestos legales pueden mantenerse elevados durante años. FORIS AG amplió su fondo para cubrir procedimientos de arbitraje nacionales e internacionales en febrero de 2026, tras el récord de casos pendientes ante la CCI de 1.869 a finales de 2025[2]FORIS AG, "Fonds erweitert Finanzierung Auf Schiedsverfahren," FORIS AG, foris.com. El aumento de la presión sobre los costos también favorece a las plataformas con mayor disciplina en la diligencia debida, ya que los asuntos más costosos dejan menos margen para una suscripción deficiente. En ese contexto, el mercado de inversión en financiamiento de litigios está recompensando a los financiadores que pueden combinar balances generales más grandes con una selección de casos más precisa.

Selección de Casos Asistida por IA y Precisión en la Suscripción

El mercado de inversión en financiamiento de litigios está comenzando a reflejar un modelo de suscripción más orientado a la tecnología. Las herramientas de IA se están utilizando para acortar los ciclos de revisión de casos, mejorar la consistencia en la selección y ampliar el rango de reclamaciones que pueden evaluarse sin procesos completamente manuales. Esto es importante porque un menor costo de diligencia debida puede hacer que las disputas de menor cuantía sean más rentables para los financiadores de lo que eran en años anteriores. El efecto competitivo también es relevante, ya que los nuevos participantes habilitados por tecnología pueden desafiar los modelos de captación heredados al encontrar reclamaciones antes y organizarlas de manera más eficiente. Con el tiempo, el mercado de inversión en financiamiento de litigios podría ampliarse más allá de las reclamaciones más grandes y evidentes si la revisión asistida por IA continúa reduciendo la fricción en la originación. Este cambio aún es desigual entre regiones, pero se está convirtiendo en parte del modelo operativo en lugar de un experimento secundario.

Crecimiento en la Ejecución y Monetización de Laudos

El mercado de inversión en financiamiento de litigios está viendo uno de sus canales de crecimiento más claros en la ejecución post-laudo y la monetización de sentencias. GLS Capital identificó la monetización en apelación como la subcategoría de más rápido crecimiento en 2026, tras un fuerte aumento en las consultas en 2025. Harbour Litigation Funding también señaló una mayor demanda de ventas secundarias y seguros post-sentencia, ya que los acreedores de laudos buscan liquidez inmediata en lugar de esperar a través de largos procesos de ejecución[3]Harbour Litigation Funding, "El Problema del Laudo en Papel, Por Qué el Riesgo de Ejecución Ahora Determina el Financiamiento de Arbitraje en Reclamaciones Contra Estados Nación," Harbour Litigation Funding, harbourlitigationfunding.com. Esta demanda es más fuerte donde la ejecución transfronteriza es lenta o políticamente difícil, porque ganar un laudo no garantiza una recuperación rápida de efectivo. El mercado de inversión en financiamiento de litigios, por lo tanto, se beneficia no solo de más disputas, sino también de la brecha de financiamiento que aparece después de que un demandante ya ha ganado. Esto convierte a los productos de monetización en una parte cada vez más duradera de las carteras de los financiadores.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Fragmentadas de Divulgación y Ética entre Jurisdicciones | -1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Larga Duración y Bloqueo de Capital | -1.2% | Global | Mediano plazo (2–4 años) |

| Exposición a Costos Adversos y Garantía de Costos | -0.8% | Reino Unido, Australia, Unión Europea | Mediano plazo (2–4 años) |

| Concentración en Casos de Alto Valor y Difícil Suscripción | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas de Divulgación y Ética entre Jurisdicciones

El mercado de inversión en financiamiento de litigios enfrenta ahora una carga de cumplimiento más compleja en los principales sistemas jurídicos. El principal desafío no es la regulación en un solo país, sino la creciente superposición de normas de divulgación, ética y descubrimiento en los Estados Unidos, Europa y partes de Asia-Pacífico. En los Estados Unidos, varias normas de divulgación a nivel estatal ya estaban vigentes hasta 2025, y las propuestas federales de principios de 2026 añadieron más presión en torno a la transparencia en grandes procedimientos y reclamaciones agregadas. Francia también formalizó el financiamiento por terceros en acciones colectivas en 2025 bajo un marco de transparencia más estricto, mientras que el Consejo de Justicia Civil del Reino Unido recomendó una amplia reforma regulatoria en junio de 2025. Estos desarrollos pueden fortalecer la legitimidad con el tiempo, pero a corto plazo elevan los costos operativos y aumentan el riesgo de ejecución para los financiadores más pequeños. Para el mercado de inversión en financiamiento de litigios, el resultado es un entorno de cumplimiento más desigual que favorece a las plataformas más grandes con una infraestructura legal y de informes más sólida.

Riesgo de Larga Duración y Bloqueo de Capital

Los largos plazos de los casos y el consiguiente bloqueo de capital también limitan el mercado de inversión en financiamiento de litigios. Los activos de litigio a menudo tardan años en resolverse, y una apelación, un retraso en la ejecución o una resolución interlocutoria adversa pueden extender materialmente los períodos de tenencia más allá de las expectativas iniciales. Esto dificulta la captación de fondos porque los inversores comparan la exposición ilíquida a litigios con productos alternativos que ofrecen perfiles de duración y salida más claros. La presión ya es visible en el comportamiento de gestión de carteras, con mayor atención a las ventas secundarias, activos maduros y estructuras que reducen la exposición a asuntos individuales de larga data. Esta es una de las razones por las que el financiamiento de carteras continúa ganando atractivo sobre la implementación en casos individuales aislados, ya que los fondos diversificados pueden suavizar tanto los resultados de tiempo como los de valoración. Aun así, el mercado de inversión en financiamiento de litigios sigue expuesto al riesgo de duración cuando el tiempo de recuperación se retrasa más rápido de lo que el capital puede reciclarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Disputa: El Dominio Comercial Ancla la Implementación de Capital

Las disputas comerciales representaron el 93,1% de la participación del mercado de inversión en financiamiento de litigios en 2025, lo que subraya la continua concentración del capital de los financiadores en reclamaciones de mayor valor y con una lógica de suscripción más clara. El segmento incluye litigios de patentes, arbitraje internacional, asuntos antimonopolio, reclamaciones de valores, disputas de quiebra y otros casos comerciales que pueden respaldar una diligencia debida más profunda y compromisos más grandes. Las reclamaciones de consumidores y personales representaron el 6,9% restante de la participación, y esa parte del mercado se está volviendo más estructurada a través de productos previos a la liquidación y otros especializados. El mercado de inversión en financiamiento de litigios sigue inclinándose hacia los asuntos comerciales porque las instituciones prefieren categorías de reclamaciones en las que los daños, la duración y la postura legal pueden evaluarse con mayor disciplina. Esa concentración también refleja la mayor compatibilidad entre las grandes disputas y los objetivos de rentabilidad de cartera buscados por los financiadores y sus inversores.

Se proyecta que las disputas comerciales crezcan al 8,5% hasta 2031, lo que convierte a la clase de disputas más grande en la de más rápida expansión en la ventana de pronóstico actual. Esa perspectiva refleja la demanda de ejecución transfronteriza de alto costo, disputas comerciales y arancelarias de múltiples partes, así como reclamaciones de reestructuración vinculadas a balances corporativos más débiles. La industria de inversión en financiamiento de litigios, por lo tanto, sigue siendo moldeada por la complejidad comercial más que por el simple crecimiento en el número de casos. Omni Bridgeway señaló que su capacidad de ejecución global seguía siendo un diferenciador clave, respaldado por 20 ubicaciones en 15 países y un MOIC de 2,5x en 60 finalizaciones completas y parciales en el ejercicio fiscal 2025. El mercado de inversión en financiamiento de litigios se beneficia de esta combinación porque las mismas reclamaciones que son más difíciles de tramitar sin financiamiento son a menudo las que justifican el capital institucional.

Por Etapa de Financiamiento: La Monetización Post-Litigio Supera la Originación de Casos

El financiamiento de litigios activos representó el 62,2% de las implementaciones en 2025, manteniendo su posición como la etapa más grande en el mercado de inversión en financiamiento de litigios. Esta posición refleja la comodidad que tienen los financiadores con los casos activos, donde los escritos, las pruebas, el trabajo de expertos y las primeras señales judiciales proporcionan una mejor base para valorar el riesgo. Las estructuras pre-litigio también están ganando relevancia en las carteras, especialmente cuando los bufetes de abogados o las corporaciones desean capital comprometido antes de presentar la demanda y prefieren incorporar el financiamiento en la estrategia del caso desde el principio. Sin embargo, el financiamiento post-litigio es la etapa de más rápido crecimiento, y se proyecta que entregue el crecimiento más rápido en el mercado de inversión en financiamiento de litigios, con una CAGR del 11,9% hasta 2031. Ese cambio es importante porque muestra que la demanda ya no se limita a originar nuevos casos, sino que se extiende a monetizar reclamaciones ganadas que aún enfrentan una recuperación de efectivo retrasada.

El financiamiento post-litigio está creciendo desde una base más pequeña, pero su papel se está expandiendo porque la brecha de ejecución se ha vuelto más visible financieramente para los demandantes y sus asesores. La monetización de laudos permite a una parte financiada vender parte de un laudo final o casi final para obtener liquidez inmediata, lo que es útil cuando los deudores se resisten al pago o cuando la ejecución debe proceder a través de fronteras. Harbour Litigation Funding enfatizó que la ejecución soberana y transfronteriza compleja requiere rastreo de activos, medidas cautelares y la capacidad de operar en múltiples jurisdicciones simultáneamente. El mercado de inversión en financiamiento de litigios también está viendo emerger una capa secundaria, ya que los activos legales maduros pueden venderse o refinanciarse en lugar de mantenerse hasta la resolución final. Esto hace que el capital post-litigio sea importante no solo para los demandantes, sino también para los financiadores que buscan una gestión de cartera más flexible.

Por Estructura de Financiamiento: Los Porcentajes de Recuperación Dominan, las Estructuras Híbridas Ganan Terreno

Los acuerdos de porcentaje de recuperación mantuvieron una participación del 72,4% en 2025, manteniéndolos como la estructura estándar en el mercado de inversión en financiamiento de litigios. El atractivo es sencillo porque los rendimientos del demandante y del financiador están vinculados al mismo resultado exitoso, lo que mantiene los incentivos alineados durante el juicio, la liquidación o la ejecución. Los modelos de tarifa fija siguen en uso, pero se adaptan mejor a asuntos de menor duración o menor riesgo donde el proveedor actúa más como una fuente de capital que como un socio de riesgo. Se proyecta que las estructuras híbridas y combinadas registren el crecimiento más rápido en el tamaño del mercado de inversión en financiamiento de litigios, con una CAGR del 10,2% hasta 2031. Ese crecimiento sugiere que los clientes desean una economía más flexible que pueda equilibrar la participación en el alza con la certeza de las tarifas o la protección a la baja.

Las estructuras híbridas se están volviendo más relevantes porque los bufetes de abogados enfrentan mayores costos de tecnología, ciberseguridad y talento, y necesitan financiamiento que vaya más allá del pago de los gastos del caso. GLS Capital señaló un mayor interés en estructuras que apoyen las operaciones de los bufetes de abogados mientras preservan la alineación en los resultados legales[4]GLS Capital LLC, "Tendencias de Financiamiento de Litigios 2026," GLS Capital, glscap.com. El mercado también está avanzando hacia acuerdos más grandes y personalizados, con el tamaño promedio de las transacciones de cartera aumentando a USD 19,6 millones en 2025 desde USD 16,5 millones en 2024, mientras que el tamaño de los acuerdos de asunto único cayó a USD 4,5 millones desde USD 6,6 millones. El mercado de inversión en financiamiento de litigios, por lo tanto, está evolucionando hacia una implementación más estructurada, donde los términos del capital se adaptan a la combinación de la cartera, la duración esperada y las necesidades de rentabilidad de los inversores. Esa dirección refuerza la ventaja de los financiadores que pueden diseñar productos en un espectro más amplio de riesgo-rendimiento.

Por Tipo de Cliente: La Adopción Corporativa Desplaza el Centro de Gravedad del Mercado

Los bufetes de abogados mantuvieron una participación del 44,3% de los compromisos en 2025, convirtiéndolos en el tipo de cliente más grande en el mercado de inversión en financiamiento de litigios. Su liderazgo refleja las demandas de capital de las carteras de honorarios de contingencia y la necesidad de financiar grandes libros de asuntos en curso sin sobrecargar los balances de los bufetes. Los demandantes individuales, los administradores de insolvencia, los síndicos y otros usuarios también siguen siendo relevantes, especialmente cuando la dificultad financiera o la reestructuración crea una necesidad clara de capital externo. Sin embargo, se proyecta que las corporaciones registren el crecimiento más rápido en el tamaño del mercado de inversión en financiamiento de litigios con una CAGR del 10,4% hasta 2031. Ese cambio muestra que los directores jurídicos y los líderes financieros están tratando cada vez más las reclamaciones legales como activos desplegables en lugar de centros de costos inevitables.

La adopción corporativa está aumentando porque las facilidades de cartera pueden distribuir el riesgo de litigio entre varios asuntos y mejorar la visibilidad presupuestaria. La misma lógica también respalda la monetización de reclamaciones individuales, que convierte una sentencia adjudicada pero aún no cobrada en liquidez anticipada. El uso del financiamiento de litigios por parte de los grandes bufetes de abogados cayó al 24% del total de compromisos en 2025 desde el 37% en 2024, pero eso no indica necesariamente una demanda más débil. En cambio, el mercado de inversión en financiamiento de litigios está avanzando hacia relaciones de capital más profundas, incluidas estructuras que se acercan más al financiamiento de bufetes de abogados y al apoyo operativo que al financiamiento tradicional de un solo caso. El cambio en la combinación de clientes, por lo tanto, sugiere una base de compradores más madura que utiliza el financiamiento de maneras más deliberadas y financieramente estructuradas.

Análisis Geográfico

Análisis Geográfico

América del Norte representó el 58,6% de la participación del mercado de financiamiento de litigios en 2025, convirtiéndola en el ancla regional clara para la implementación global. Los Estados Unidos siguen siendo el núcleo de esa posición porque combina una gran base de litigios comerciales, un ecosistema de financiadores establecido y un fondo más profundo de capital institucional que otras regiones. El mercado de inversión en financiamiento de litigios en América del Norte también se beneficia de disputas de alto valor vinculadas a contratos, propiedad intelectual, quiebras y arbitraje, que se ajustan a los modelos de suscripción de los financiadores más grandes. Canadá y México añaden al flujo regional a través de disputas transfronterizas de cadena de suministro, mientras que América del Sur ofrece una oportunidad selectiva en asuntos complejos de ejecución soberana y comercial. La exposición de Burford al arbitraje de YPF muestra cuán atractiva, pero también cuán legalmente compleja, puede ser la recuperación soberana en las Américas.

Europa sigue siendo estratégicamente importante aunque el entorno operativo es más disputado. El Reino Unido continúa actuando como el principal centro. Sin embargo, los debates sobre la ejecutabilidad tras el caso PACCAR y la agenda de reforma del Consejo de Justicia Civil han hecho que el diseño de contratos y el cumplimiento sean más importantes para los financiadores activos. La sentencia del cártel de camiones de Alemania de mayo de 2026 restringió un modelo de agregación mientras confirmaba que la ejecución de reclamaciones agrupadas mediante cesión sigue siendo legal, restringiendo y validando el mercado al mismo tiempo. Francia también formalizó el financiamiento por terceros en acciones colectivas en 2025, seguido de un decreto de implementación en diciembre de 2025, que proporcionó a la región mayor claridad jurídica pero bajo requisitos de transparencia más estrictos. El mercado de inversión en financiamiento de litigios en Europa, por lo tanto, ofrece escala y sofisticación, pero también exige una navegación jurisdiccional más cuidadosa que a principios de la década.

Se proyecta que Asia-Pacífico crezca al 11,5% hasta 2031, convirtiéndola en el mercado de financiamiento de litigios de más rápido crecimiento entre las principales regiones. Ese ritmo está vinculado a una infraestructura de arbitraje más sólida, una mayor aceptación regulatoria y una creciente demanda corporativa en mercados como Singapur, Hong Kong, Corea del Sur, Japón y Australia. El mercado de inversión en financiamiento de litigios en Asia-Pacífico también está respaldado por el papel de Singapur y Hong Kong como centros de ejecución y arbitraje donde las disputas transfronterizas pueden estructurarse de manera más eficiente. Australia sigue siendo una de las jurisdicciones de financiamiento más maduras y continúa expandiéndose en áreas como defectos de construcción, violaciones de datos y reclamaciones ambientales. Oriente Medio y África aún se encuentran en una etapa más temprana. Sin embargo, importan más como destinos de ejecución para laudos financiados, especialmente donde el rastreo de activos y la estrategia de recuperación son tan importantes como la originación de casos en sí misma.

Panorama Competitivo

El mercado de inversión en financiamiento de litigios está fragmentado, con una combinación diversa de firmas globales de financiamiento de litigios, financiadores regionales, financiadores especializados en arbitraje y proveedores de nicho que atienden reclamaciones comerciales, de arbitraje, de insolvencia y de consumidores. Aunque actores consolidados como Burford Capital y Omni Bridgeway ocupan posiciones sólidas en disputas comerciales de alto valor, ninguna firma domina el mercado en su conjunto. Burford Capital continúa estableciendo el estándar de referencia gracias a su amplia cartera, sus grandes compromisos de capital y su presencia geográfica extensa. Su desempeño en el ejercicio fiscal 2025, que incluyó 872 millones de USD en nuevos compromisos definitivos y un crecimiento del 20% en su base de cartera, demuestra la expansión continua de los principales financiadores dentro de un panorama competitivo que, en términos generales, sigue siendo fragmentado. Por su parte, Omni Bridgeway se mantiene como un competidor clave gracias a su presencia multinacional y su sólido historial en litigios comerciales, arbitraje internacional y asuntos de ejecución. A medida que el mercado evoluciona, la diferenciación competitiva está impulsada cada vez más por la disponibilidad de capital, la experiencia en selección de casos, las redes jurídicas y las capacidades de ejecución transfronteriza, más que por la escala por sí sola.

El siguiente nivel de competencia en el mercado de inversión en financiamiento de litigios está determinado por la especialización. Algunos actores se centran en la monetización de apelaciones y la ejecución, mientras que otros se orientan hacia la propiedad intelectual, la competencia, la reestructuración o el financiamiento de firmas de abogados. Longford Capital cerró su fondo más reciente en 682 millones de USD en febrero de 2026. La firma indicó que sus activos bajo gestión totales superaron los 1.200 millones de USD, lo que refuerza la solidez de las estrategias enfocadas en reclamaciones de propiedad intelectual, competencia, deber fiduciario, fraude y contratos comerciales. FORIS AG también amplió su alcance en febrero de 2026 al extender el financiamiento a procedimientos de arbitraje nacionales e internacionales de gran escala, lo que sugiere un impulso más deliberado hacia el arbitraje como subcategoría diferenciada.

La competencia también está cambiando porque el diseño de productos y el modelo operativo ahora importan tanto como el tamaño del balance. El mercado de inversión en financiamiento de litigios está recompensando a las firmas que pueden ofrecer capital de cartera, estructuras híbridas y apoyo en la ejecución, en lugar de financiamiento de casos individuales. Los nuevos participantes habilitados por tecnología están utilizando inteligencia artificial para acortar los tiempos de evaluación y atender reclamaciones que anteriormente eran demasiado pequeñas o costosas para ser analizadas manualmente. Los grandes financiadores, por su parte, están llevando a cabo movimientos estratégicos más amplios que incluyen la escalabilidad de carteras, relaciones más profundas con firmas de abogados y soluciones más estructuradas para empresas. Esto deja al mercado de inversión en financiamiento de litigios con una competencia en dos niveles, donde la escala sigue siendo relevante en la cima, pero la flexibilidad operativa importa más en el nivel intermedio y en los segmentos de nuevas categorías de reclamaciones.

Líderes de la Industria de Inversión en Financiamiento de Litigios

-

Burford Capital Limited

-

Omni Bridgeway Limited

-

Harbour Litigation Funding Limited

-

Therium Group Holdings Limited

-

Litigation Capital Management Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Burford Capital reportó USD 872 millones en nuevos compromisos definitivos para el ejercicio fiscal 2025, un aumento del 39% respecto al ejercicio fiscal 2024, y un crecimiento del 20% en la base de cartera durante el año, muy por encima del ritmo requerido para su objetivo "Burford 2030" de duplicar la cartera de inversiones.

- Febrero de 2026: FORIS AG amplió su fondo para financiar procedimientos de arbitraje nacionales e internacionales a gran escala tras el récord de casos pendientes ante la CCI de 1.869 a finales de 2025. Esto marca el alcance más amplio del fondo hasta la fecha y refleja el creciente interés de los financiadores en el arbitraje como una subcategoría de financiamiento distinta.

- Abril de 2026: Deminor recaudó EUR 100 millones (aproximadamente USD 108 millones) para la expansión continua de su cartera de litigios en Europa Continental, el Reino Unido y Asia, y se convirtió en el primer financiador de litigios fuera de los Estados Unidos en obtener el estatus de Empresa B Certificada.

- Junio de 2025: Experity Ventures cerró una facilidad de titulización de USD 116 millones organizada por Triumph Capital Markets y calificada por DBRS Morningstar, implementando más de USD 500 millones para más de 85.000 clientes y marcando una de las primeras titulizaciones calificadas de activos de financiamiento de litigios de consumidores.

Alcance del Informe del Mercado Global de Inversión en Financiamiento de Litigios

En el Mercado Global de Inversión en Financiamiento de Litigios, inversores especializados inyectan capital en demandantes, bufetes de abogados o empresas, ayudándoles con los gastos legales. A cambio, estos inversores reciben una parte de cualquier liquidación futura o laudo judicial.

Dichas inversiones permiten a las partes perseguir reclamaciones legales, aliviándolas de la carga financiera completa del litigio. Este mercado abarca el financiamiento para una variedad de escenarios legales, incluidas disputas comerciales, acciones colectivas, arbitraje, casos de insolvencia y ejecución de sentencias, abarcando diversas jurisdicciones.

El Informe de Inversión en Financiamiento de Litigios está Segmentado por Tipo de Disputa (Comercial, Consumidor/Personal), Etapa de Financiamiento (Pre-Litigio, Activo, Post-Litigio), Estructura de Financiamiento (% de Recuperación, Tarifa Fija, Híbrido/Combinación), Tipo de Cliente (Individuos, Bufetes de Abogados, Corporaciones, Administradores de Insolvencia, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Disputas Comerciales |

| Reclamaciones de Consumidores / Personales |

| Financiamiento Pre-Litigio |

| Financiamiento de Litigios Activos |

| Financiamiento Post-Litigio |

| Porcentaje de Recuperación |

| Tarifa Fija |

| Estructuras Híbridas / Combinadas |

| Demandantes Individuales |

| Bufetes de Abogados |

| Corporaciones |

| Administradores de Insolvencia y Síndicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Israel | |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Disputa | Disputas Comerciales | |

| Reclamaciones de Consumidores / Personales | ||

| Por Etapa de Financiamiento | Financiamiento Pre-Litigio | |

| Financiamiento de Litigios Activos | ||

| Financiamiento Post-Litigio | ||

| Por Estructura de Financiamiento | Porcentaje de Recuperación | |

| Tarifa Fija | ||

| Estructuras Híbridas / Combinadas | ||

| Por Tipo de Cliente | Demandantes Individuales | |

| Bufetes de Abogados | ||

| Corporaciones | ||

| Administradores de Insolvencia y Síndicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Israel | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inversión en financiamiento de litigios en 2026?

El mercado de inversión en financiamiento de litigios está valorado en USD 29.200 millones en 2026 y se prevé que alcance USD 43.300 millones en 2031 con una CAGR del 8,2%.

¿Qué tipo de disputa atrae más capital?

Las disputas comerciales son el líder indiscutible, representando el 93,1% del valor total en 2025, ya que los financiadores prefieren reclamaciones más grandes con mayor visibilidad en la suscripción.

¿Qué etapa de financiamiento está creciendo más rápido hasta 2031?

El financiamiento post-litigio se está expandiendo más rápido con una CAGR del 11,9%, impulsado por la monetización de laudos y la necesidad de salvar los largos plazos de ejecución.

¿Por qué las corporaciones utilizan el financiamiento de litigios con más frecuencia?

Las corporaciones lo utilizan para gestionar el gasto legal, suavizar la presión presupuestaria y tratar las reclamaciones como activos financieros. Se proyecta que este grupo de clientes crezca al 10,4% hasta 2031.

¿Qué región lidera a nivel global y cuál está creciendo más rápido?

América del Norte lideró con una participación del 58,6% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido al 11,5% hasta 2031.

¿Qué está cambiando la competencia entre los financiadores?

La escala sigue siendo importante, pero la competencia también está evolucionando hacia el financiamiento de carteras, las estructuras híbridas, la capacidad de ejecución y los modelos de suscripción basados en tecnología.

Última actualización de la página el: