Lip-Gloss-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

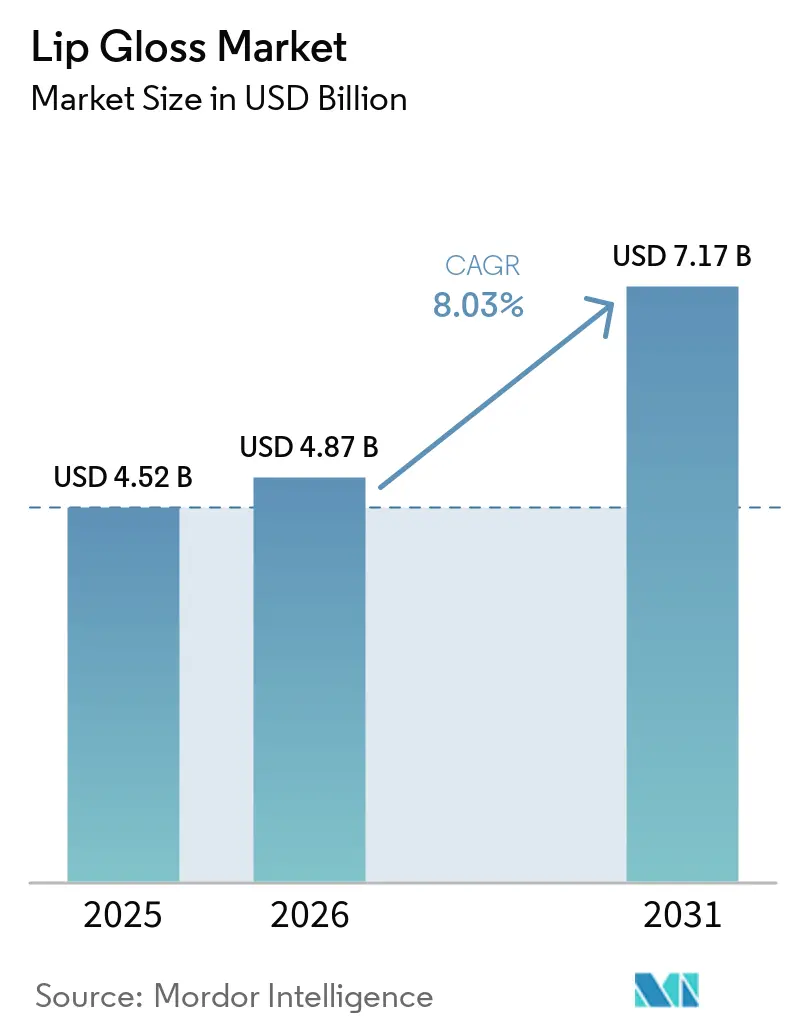

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Lip-Gloss-Marktanalyse von Mordor Intelligence

Die Größe des Lip-Gloss-Marktes wird voraussichtlich von 4,52 Milliarden USD im Jahr 2025 auf 4,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 7,17 Milliarden USD erreichen. Der Lip-Gloss-Markt profitiert von einer stetigen Verlagerung hin zu Lippenprodukten, die Farbe, Feuchtigkeit und Pflege in einem Format vereinen, was die Nutzungshäufigkeit hoch hält und die Attraktivität über verschiedene Altersgruppen hinweg erweitert. Der Lip-Gloss-Markt gewinnt zudem durch eine schnellere Produktentdeckung über soziale Plattformen und kürzere Einführungszyklen, die Marken dabei helfen, Sichtbarkeit schneller in Wiederholungskäufe umzuwandeln. Premiumisierung unterstützt das Wertwachstum im Lip-Gloss-Markt, dennoch behält die Kategorie eine starke Massenbasis, da Gloss ein zugänglicher Kauf bleibt, selbst wenn Käufer selektiver werden. Die Online-Expansion eröffnet dem Lip-Gloss-Markt mehr Spielraum, während Fälschungsrisiken, Compliance-Kosten und Inputkostendruck Markenvertrauen, Beschaffungsdisziplin und Margenverwaltung immer wichtiger machen. Diese Bedingungen treiben den Lip-Gloss-Markt in Richtung eines Modells, bei dem Produktqualität, Kanalsteuerung und Markteinführungsgeschwindigkeit genauso wichtig sind wie Skalierung.

Wichtigste Erkenntnisse des Berichts

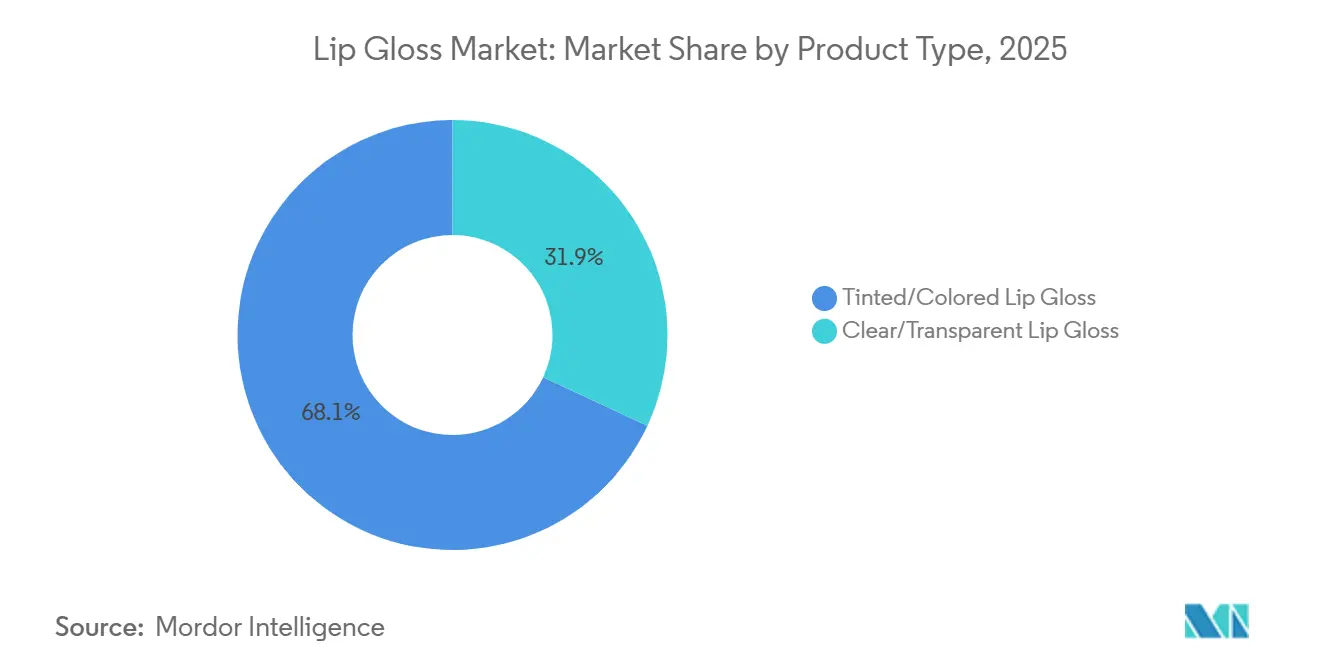

- Nach Produkttyp führte getönter/farbiger Lip Gloss im Jahr 2025 mit einem Anteil von 68,04 % und wird bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen.

- Nach Preis hielten Massenprodukte im Jahr 2025 einen Anteil von 71,03 %, während Premiumprodukte mit einer prognostizierten CAGR von 9,33 % bis 2031 das höchste Wachstum verzeichneten.

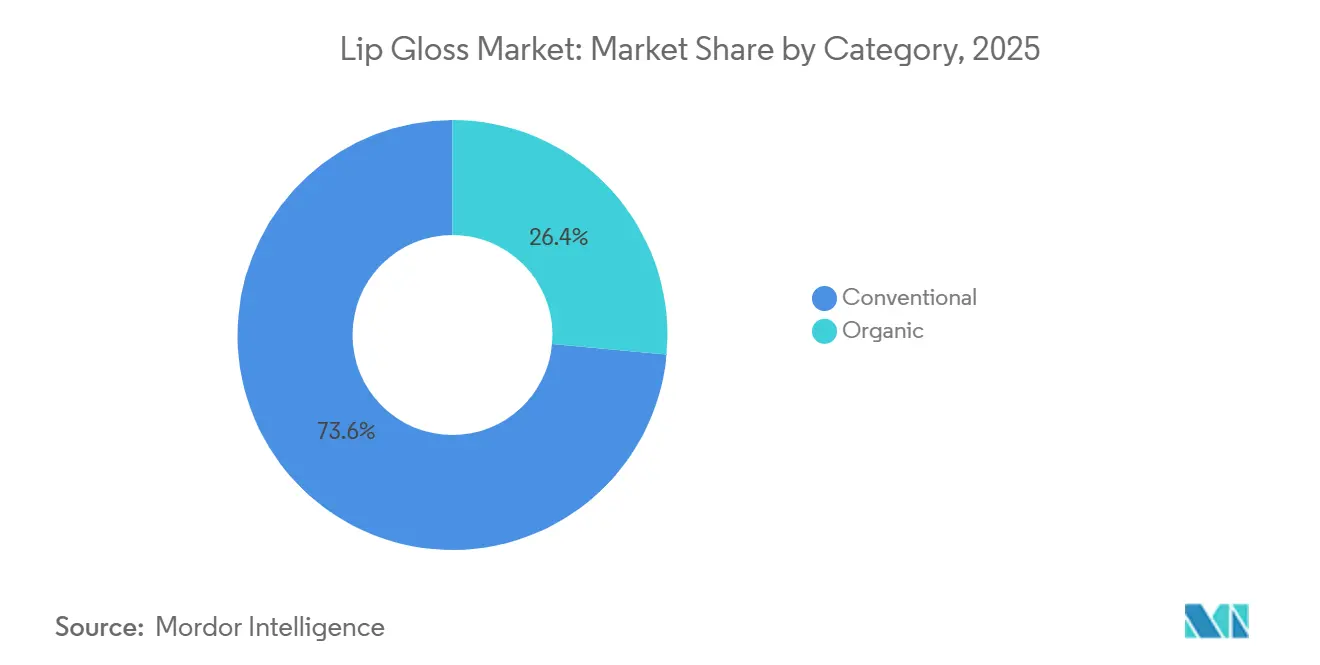

- Nach Kategorie entfielen im Jahr 2025 73,56 % auf konventionelle Produkte, während Bio-Produkte bis 2031 mit einer CAGR von 7,69 % wachsen.

- Nach Vertriebskanal hielten Beauty- und Gesundheitsgeschäfte im Jahr 2025 einen Anteil von 46,73 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen werden.

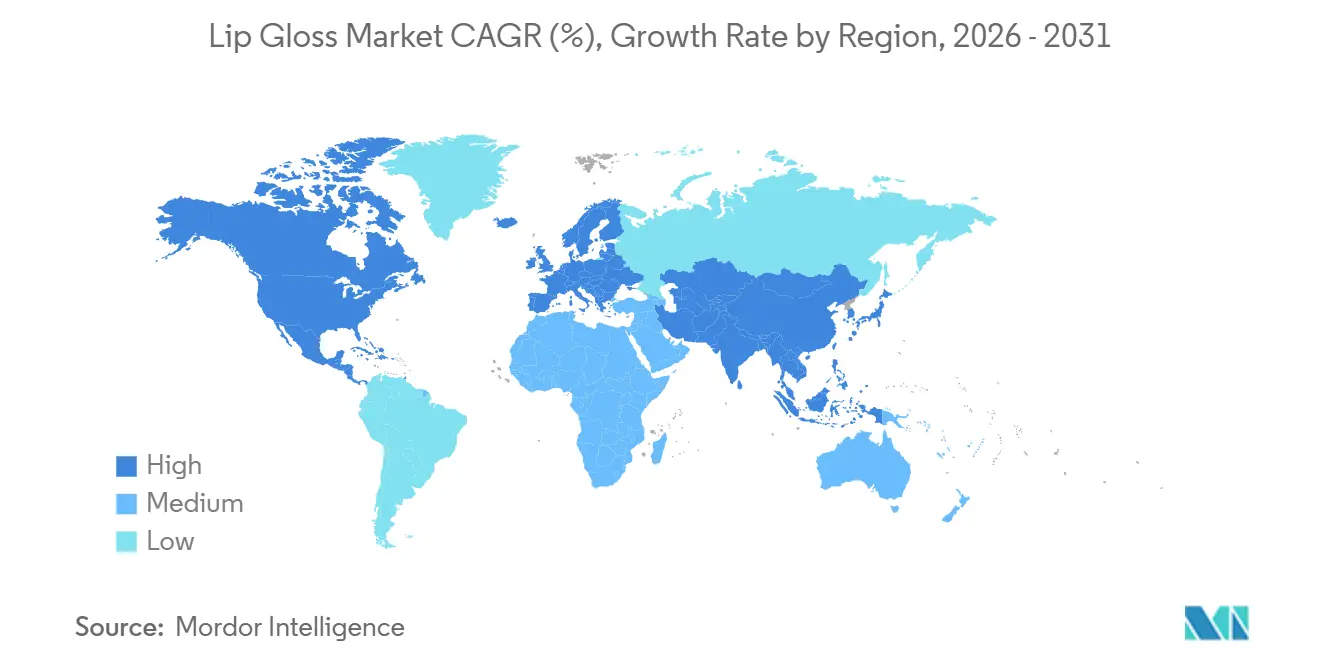

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,81 %, während Asien-Pazifik mit einer regionalen CAGR von 8,48 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lip-Gloss-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Social-Media-Influencer beschleunigen die Einführung von Lip Gloss | +2.3% | Global, mit konzentrierter Wirkung in Nordamerika, Südkorea und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen verbessern Textur und Tragbarkeit | +1.9% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Clean-Label- und vegane Beauty-Trends steigern den Umsatz | +1.6% | Kernmärkte Nordamerika und EU (Europäische Union), mit Ausstrahlungseffekten auf den städtischen Asien-Pazifik-Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach glänzenden, natürlichen Make-up-Looks | +1.4% | Global, am stärksten in Nordamerika, Frankreich, Südkorea und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Attraktivität erschwinglichen Luxus treibt Impulskäufe an | +0.9% | Global, insbesondere in massenmarktorientierten Regionen in Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für Selbstfürsorge und persönliche Pflege | +0.8% | Global, mit der schnellsten Akzeptanz in Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Social-Media-Influencer beschleunigen die Einführung von Lip Gloss

Soziale Plattformen prägen heute, wie der Lip-Gloss-Markt Verbraucher erreicht, insbesondere in der frühen Phase der Produktentdeckung. Visuelle Lippeninhalte funktionieren gut in Kurzformaten, da sie leicht zu demonstrieren, schnell zu vergleichen und für Verbraucher einfach nachzuahmen sind. Marken reagieren darauf, indem sie Einführungen mit Kultur- und Prominentenmomenten verknüpfen, anstatt sich nur auf die Sichtbarkeit im Regal zu verlassen. LANEIGE nutzte diesen Ansatz im Januar 2026, als das Unternehmen die Einführung des JuicePop Box Lip Tint mit der KATSEYE-Partnerschaft bei Sephora, Amazon und Sephora bei Kohl's verband und damit zeigte, wie Marketing und Vertrieb nun von Anfang an koordiniert werden. Dieses Muster hilft dem Lip-Gloss-Markt, Aufmerksamkeit schneller in Produkttests umzuwandeln als viele benachbarte Farbkosmetikkategorien.

Produktinnovationen verbessern Textur und Tragbarkeit

Der Lip-Gloss-Markt geht über einfachen Glanz hinaus und wird zunehmend durch Komfort, Pflegeansprüche und einfachere tägliche Anwendung definiert. Marken bringen Produkte auf den Markt, die Farbintensität mit Feuchtigkeit, Serum-Texturen, Blur-Effekten und glatterer Anwendung kombinieren, was die Einsatzmöglichkeiten von gelegentlichem Tragen auf den täglichen Gebrauch ausweitet. Shiseidos Veröffentlichung der PERFECT PINK Techno Satin Gel Lipstick-Kollektion im Mai 2026 und der Fokus auf komfortables Tragen zeigen, wie führende Unternehmen Lippenprodukteinführungen auf Leistung und Textur statt nur auf Farbe aufbauen. LANEIGEs JuicePop Box Lip Tint spiegelt diese Richtung ebenfalls wider, da die Einführung auf getönte, pflegeorientierte Lippenleistung in Mainstream-Prestigekanälen ausgerichtet war. Infolgedessen verzeichnet der Lip-Gloss-Markt eine stärkere Wiederholungsnutzung durch Verbraucher, die Lippenpflege und Lippenfarbe einst als separate Käufe betrachteten.

Clean-Label- und vegane Beauty-Trends steigern den Umsatz

Clean-Positionierung beeinflusst den Lip-Gloss-Markt, da Lippenprodukte eng mit täglichem Komfort, Inhaltsstoffbewusstsein und regelmäßiger Anwendung verbunden sind. Dies macht die Formulierungssprache wichtiger als in einigen anderen Make-up-Kategorien, insbesondere wenn Marken einen Premiumpreis rechtfertigen oder Erstkäufer ansprechen möchten. Die Regulierung verstärkt diesen Wandel in Europa, da kosmetische Produkte vor dem Verkauf einen klaren Compliance-Rahmen erfüllen müssen, einschließlich Sicherheitsbewertung und Produktmeldepflichten[1]Quelle: Europäische Union, "Konsolidierter Text: Verordnung (EG) Nr. 1223/2009 des Europäischen Parlaments und des Rates vom 30. November 2009 über kosmetische Mittel (Neufassung) (Text von Bedeutung für den EWR)" eur-lex.europa.eu. Dieses Umfeld begünstigt Unternehmen, die Formeln vereinfachen, Ansprüche dokumentieren und die Offenlegung von Inhaltsstoffen verwalten können, ohne Einführungen zu verlangsamen. Aus diesem Grund wird der Lip-Gloss-Markt wahrscheinlich weiterhin Marken belohnen, die Pflegevorteile mit einer saubereren und transparenteren Produktpositionierung verbinden.

Attraktivität erschwinglichen Luxus treibt Impulskäufe an

Der Lip-Gloss-Markt profitiert weiterhin von kleinen Genussmitteln, da Lippenprodukte für Verbraucher leichter in einen Warenkorb zu legen sind als höherpreisige Beauty-Artikel. Dies hält die Massenbasis breit, auch wenn Premiumprodukte durch Pflegeansprüche und Verpackungsaufwertungen mehr Marktanteile gewinnen. Marken nutzen auch Neuheiten und Kooperationen, um kostengünstige Produkte aktuell und sammelwürdig erscheinen zu lassen. E.l.f. Cosmetics nutzte dieses Konzept im Januar 2026 mit der Einführung der e.l.f. x Liquid Death Lip Embalms über elfcosmetics.com und TikTok Shop und zeigte damit, wie zugängliche Preisgestaltung und hochsichtbare Partnerschaften zusammenwirken können. Dieses Gleichgewicht zwischen Erschwinglichkeit und Begeisterung bleibt eine wichtige Stütze für den Lip-Gloss-Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte untergraben das Verbrauchervertrauen im Online-Handel | -1.4% | Global, mit der höchsten Risikokonzentration in den E-Commerce-Märkten Nordamerikas, des Vereinigten Königreichs und Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen belastet die Produktionskosten | -1.1% | Global, mit Margendruck konzentriert bei Massenmarktherstellern in Asien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Inhaltsstoffempfindlichkeit schränkt die Akzeptanz bei Nutzern ein | -0.7% | Global, mit erhöhter Besorgnis bei erwachsenen Verbrauchern in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Anforderungen an die regulatorische Compliance erhöhen die Geschäftskomplexität | -0.5% | Kernmärkte EU und Nordamerika, mit Ausstrahlungseffekten auf ASEAN- und GCC-Märkte, die strengere Kosmetikstandards einführen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte untergraben das Verbrauchervertrauen im Online-Handel

Fälschungsexposition ist eine echte Einschränkung für den Lip-Gloss-Markt, da sie das Vertrauen in dieselben Online-Kanäle untergräbt, die Entdeckung und Wiederholungskauf unterstützen. Wenn Verbraucher über Drittanbieter minderwertige oder unsichere Produkte erhalten, kann ein Markenschaden entstehen, selbst wenn die Marke nicht für den Verkauf verantwortlich war [2]Quelle: Personal Care Products Council, "Gefälschte Kosmetika", personalcarecouncil.org. Das Problem ist so ernst, dass der Personal Care Products Council Ende 2025 die Kampagne „Buy No Lie” startete, um Käufer während der Hauptkaufsaison vor gefälschten Schönheitsprodukten zu warnen. Dieses Problem betrifft sowohl Prestige- als auch Massenprodukte, da Lippenartikel leicht zu kopieren, leicht zu versenden und online weit verbreitet beworben werden. Solange sich die Plattformkontrollen nicht verbessern, wird der Lip-Gloss-Markt weiterhin mit Reibungsverlusten bei der Online-Konversion und der Markentreue konfrontiert sein.

Anforderungen an die regulatorische Compliance erhöhen die Geschäftskomplexität

Compliance wird im Lip-Gloss-Markt anspruchsvoller, insbesondere für Marken, die in mehreren Regionen und Preissegmenten tätig sind. In der Europäischen Union müssen kosmetische Produkte formale Sicherheits-, Kennzeichnungs- und Meldepflichten erfüllen, bevor sie in den Markt eintreten können[3]Quelle: U.S. Food & Drug Administration, "Modernization of Cosmetics Regulation Act of 2022 (MoCRA)", fda.gov. Diese Vorschriften erhöhen die Kosten für Neuformulierung, Dokumentation und Verpackungsaktualisierungen, insbesondere wenn Unternehmen breite Farbbereiche und häufige Einführungen verwalten. Größere Unternehmen können diese Kosten auf größere Portfolios verteilen, während kleinere Marken häufig mit langsamerer Expansion und engeren Margen konfrontiert sind. Das bedeutet, dass der Lip-Gloss-Markt offen für Innovationen bleiben wird, jedoch nicht zu gleichen Bedingungen für alle Teilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getönte Formate dominieren die Kategorie

Getönter/farbiger Lip Gloss hielt im Jahr 2025 einen Marktanteil von 68,04 % am Markt für getönten/farbigen Lip Gloss und wird voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen. Diese Kombination aus führender Größe und schnellstem Wachstum ist ungewöhnlich und zeigt, dass die Nachfrage nicht durch einen kurzlebigen Modezyklus angetrieben wird. Das Segment passt sowohl zu natürlichen Looks als auch zu stärkerem Farbausdruck, was es für alltägliche und anlassbezogene Routinen nützlich macht. Es profitiert auch von der breiteren Bewegung hin zu hybriden Lippenprodukten, die Glanz, Feuchtigkeit und Pflege in einem einzigen Format bieten. Infolgedessen verzeichnet die Lip-Gloss-Branche in diesem Segment eine höhere Kaufhäufigkeit als bei eingeschränkteren Lippenformaten.

Die Dynamik des Segments ist auch in der aktuellen Einführungsaktivität großer Marken sichtbar. LANEIGE führte im Januar 2026 den JuicePop Box Lip Tint bei Sephora, Amazon und Sephora at Kohl's ein und verstärkte damit den kommerziellen Fokus auf getönte Lippenformate im prestigeorientierten Einzelhandel. Shiseidos limitierte Kollektion vom Mai 2026 setzte ebenfalls auf hochpigmentierte, komfortabel zu tragende Lippenfarbe, was denselben Verbrauchertrend hin zur pflegeorientierten Farbnutzung unterstützt. Klarer oder transparenter Gloss dient weiterhin feuchtigkeitsorientierten und schichtenden Anwendungen, entspricht aber derzeit nicht der breiteren Attraktivität oder dem stärkeren Wachstumsprofil getönter Formate.

Nach Preis: Massenvolumen hält stand, während die Premiummarge wächst

Massenprodukte machten im Jahr 2025 71,03 % des Wertes aus, was bestätigt, dass der Lip-Gloss-Markt nach wie vor auf einer breiten Verbraucherbasis im Einstiegssegment beruht. Lip Gloss bleibt einfach auszuprobieren, leicht zu ersetzen und erschwinglich genug, um einkommensübergreifend Wiederholungskäufe zu unterstützen. Das hält das Volumen im Massensegment konzentriert, insbesondere dort, wo Apotheken-, Lebensmittel- und digitale Convenience-Käufe eine Rolle spielen. Das Massensegment profitiert auch von Produktformaten, die eine sichtbare Wirkung ohne große Ausgabenentscheidung liefern. Dieses Fundament gibt dem Lip-Gloss-Markt eine belastbare Basis, selbst wenn Verbraucher in anderen Beauty-Kategorien vorsichtiger werden.

Premiumprodukte werden bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen, was zeigt, dass die Wertexpansion oberhalb des Massenkerns stattfindet. Dieses Wachstum ist an Formeln gebunden, die mehr als Farbe versprechen, darunter Komfort, Feuchtigkeit, glattere Textur oder pflegeorientierte Positionierung. Shiseidos limitierte Lippeneinführung 2026 und LANEIGEs Tint-Kampagne 2026 zeigen beide, wie Premiummarken Lippenprodukte als Performance-Beauty statt als einfaches Make-up vermarkten. Die Lip-Gloss-Branche behält daher ihre Massenbreite, während sie Premium-Innovation nutzt, um den Kategoriewert zu steigern.

Nach Kategorie: Konventionelle Dominanz und Bio-Beschleunigung

Konventionelle Produkte hielten im Jahr 2025 einen Anteil von 73,56 %, sodass der Lip-Gloss-Markt nach wie vor von Standardformulierungen und vertrauten Inhaltsstoffsystemen dominiert wird. Dies spiegelt Skalierung, Preiszugänglichkeit und die Tatsache wider, dass viele Käufer weiterhin zuerst nach Farbton, Finish und Bequemlichkeit kaufen. Konventionelle Produkte profitieren auch von einer breiteren Regalverfügbarkeit und schnelleren Einführungen über Mainstream-Kanäle. Das macht ihre Position kurzfristig beständig, auch wenn sich die Präferenzen weiter verschieben. Die aktuelle Struktur der Kategorie zeigt, dass traditionelle Formulierungen kommerziell stark bleiben, aber nicht mehr der einzige Wachstumsmotor sind.

Bio-Produkte werden bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen, was darauf hindeutet, dass die Nachfrage nach Clean-Label-Produkten weiter in den Mainstream vordringt. Der Wandel wird durch strengere regulatorische Erwartungen, inhaltsstoffbewusstere Käufer und eine stärkere Markennutzung von Pflege- und Transparenzansprüchen unterstützt. In Europa begünstigt der Compliance-Rahmen der Kosmetikverordnung weiterhin disziplinierte Formulierung und dokumentierte Produktsicherheit. Langfristig wird dies das Bio-Segment weiter stärken, auch wenn konventionelle Produkte vorerst den größeren Teil des Lip-Gloss-Marktes ausmachen.

Nach Vertriebskanal: Fachhandel führt, Online holt auf

Beauty- und Gesundheitsgeschäfte machten im Jahr 2025 46,73 % der Größe des Lip-Gloss-Marktes aus, was den Fachhandel in der führenden Kanalposition hält. Diese Geschäfte sind wichtig, da Lippenprodukte weiterhin vom Farbtonvergleich, der Texturprüfung und Impulskäufen in der Nähe der Kasse oder angrenzender Beauty-Displays profitieren. Verbraucher möchten oft Applikatoren, Finishes und das Tragegefühl sehen, bevor sie sich für einen Kauf entscheiden, insbesondere bei neueren Formeln. Dies gibt Fachhandelsketten eine dauerhafte Rolle bei der Entdeckung, der Premium-Konversion und dem Markenvergleich. Der Lip-Gloss-Markt verlässt sich daher weiterhin auf den stationären Beauty-Handel für den ersten Kaufimpuls.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen, was zeigt, dass das Wiederholungskaufverhalten stetig in digitale Kanäle verlagert wird. Markeneinführungen spiegeln diesen Wandel bereits wider, wobei LANEIGE über Sephora, Amazon und Sephora bei Kohl's vertreibt und e.l.f. seinen eigenen Direktkanal und TikTok Shop für Lippenprodukt-Drops nutzt. Supermärkte und Verbrauchermärkte bleiben für den Massenzugang wichtig, während andere Kanäle wie Travel Retail, Abonnements und Social Commerce die Reichweite am Rand der Kategorie erweitern. Der Lip-Gloss-Markt verlagert sich daher auf ein gemischtes Modell, bei dem Geschäfte den Produkttest fördern und digitale Kanäle den Nachfüllzyklus erfassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,81 % des Marktanteils am Lip-Gloss-Markt und ist damit der größte regionale Beitragszahler. Die Region profitiert von einem reifen Beauty-Einzelhandel, hoher Produktverfügbarkeit und einer Verbraucherbasis, die gut auf Formulierungsverbesserungen und Premiumansprüche reagiert. Der Markt begünstigt auch Marken, die Fachhandel, Direktkanäle und Social Commerce koordinieren können, anstatt sich nur auf einen Vertriebsweg zu verlassen. Das Unternehmensverhalten unterstützt diese Sichtweise, wobei große Marken breite Omnichannel-Einführungen nutzen, um Aufmerksamkeit und Wiederholungsnachfrage bei US-amerikanischen Beauty-Käufern zu gewinnen. Nordamerika verfügt auch über ein Compliance-Umfeld, das zunehmend etablierte Betreiber mit stärkerer Dokumentation und Produktkontrolle belohnt.

Europa bleibt ein wichtiger Block für den Lip-Gloss-Markt und wird durch eine Mischung aus großen Massenkanälen und Premium-Fachhandel geprägt. Deutschland und das Vereinigte Königreich verankern weiterhin Nachfrage und Vertrieb, während Frankreich durch schnellere Produktaufwertungen im Bereich Lippenbeauty hervorsticht. Der Kosmetikrahmen der Europäischen Union setzt einen hohen Compliance-Schwellenwert, der die Betriebsdisziplin erhöht und tendenziell Unternehmen mit tieferen regulatorischen Ressourcen begünstigt. Südamerika bietet ein anderes Profil, wobei Brasilien durch häufiges Kaufverhalten und breiten Apothekenzugang eine starke Massennachfrage unterstützt.

Asien-Pazifik ist mit einer CAGR von 8,48 % bis 2031 die am schnellsten wachsende Region und gewinnt für die Ausrichtung des Lip-Gloss-Marktes zunehmend an Bedeutung. China bleibt zentral, da es Skalierung, steigende Wertnachfrage und Produktexperimentierfreude bei jüngeren Verbrauchern vereint. Südkorea beeinflusst weiterhin Einführungsstile und Formatinnovationen, während Indien und Südostasien die Nutzerbasis durch Urbanisierung und die Einführung des digitalen Handels erweitern. Der Nahe Osten und Afrika repräsentieren nach wie vor eine kleinere regionale Position, aber die Expansion von Premium-Beauty in Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien schafft eine stärkere Basis für die künftige Beteiligung am Lip-Gloss-Markt.

Wettbewerbslandschaft

Der Lip-Gloss-Markt ist mäßig konzentriert, wobei globale Beauty-Konzerne, Prestigehäuser und agile Herausforderermarken alle um Sichtbarkeit und Wiederholungskäufe konkurrieren. Große Unternehmen profitieren von Portfoliobreite, etablierten Compliance-Systemen und stärkerem Regalzugang über Kanäle und Regionen hinweg. Gleichzeitig können kleinere und schneller agierende Marken schnell Traktion gewinnen, wenn sie Trend-Timing, Preis und digitale Reichweite aufeinander abstimmen. Dies hält den Lip-Gloss-Markt wettbewerbsfähig, ohne dass ein einzelnes Unternehmen oder eine kleine Gruppe die Nachfrage vollständig kontrollieren kann. Das Ergebnis ist eine Kategorie, in der Skalierung wichtig ist, aber die Ausführung den Schwung bestimmt.

Führende Konzerne investieren weiterhin in Digital, Markenbreite und lippenorientierte Innovation. L'Oréal meldete für 2025 einen Umsatz von 44,05 Milliarden EUR und gab an, dass der E-Commerce mehr als 30 % des gesamten Konzernumsatzes überstieg, was zeigt, wie stark große Akteure nun auf digitale Kanäle für das Beauty-Wachstum angewiesen sind. E.l.f. Cosmetics nutzte im Januar 2026 ein anderes Modell, indem das Unternehmen eine Lippenprodukteinführung mit Liquid Death verband und über die eigene Website und TikTok Shop vertrieb, was zeigt, wie Herausforderermarken Sichtbarkeit mit kostengünstigen, aber wirkungsstarken Aktivierungen aufbauen können. Diese Ansätze sind unterschiedlich, spiegeln aber beide wider, wie der Lip-Gloss-Markt starke Kanalpassung und schnelle Ausführung belohnt.

Prestige- und Masstige-Marken setzen ebenfalls auf Partnerschaften und Produktstorytelling, um Marktanteile zu verteidigen. LANEIGE verknüpfte seine Tint-Einführung 2026 mit einer globalen Musikpartnerschaft und breiter Prestigeverteilung und zeigte damit, wie Markenkultur und Einzelhandelszugang nun gemeinsam bei Lippenprodukteinführungen wirken. Shiseido nutzte eine limitierte Premium-Lippenprodukteinführung in Japan, um die Produktbegehrtheit und den selektiven Vertrieb in Kaufhäusern und direkten Online-Kanälen zu stärken. Der Lip-Gloss-Markt wird daher von Unternehmen geprägt, die Produktneuheit, Markenvertrauen und Kanalgenauigkeit in Einklang bringen können. Dieses Gleichgewicht wird in den nächsten Jahren wahrscheinlich wichtiger sein als die bloße Kataloggröße.

Marktführer der Lip-Gloss-Branche

-

L'Oréal S.A.

-

Coty Inc.

-

Revlon, Inc.

-

Oriflame Holding AG

-

Chanel S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Shiseido brachte die limitierte Kollektion „THE PERFECT PINK” Techno Satin Gel Lipstick (5 Farbtöne, 4.400 JPY/~29 USD pro Einheit) auf den Markt, die in rund 330 Kaufhäusern im ganzen Land in Japan und über die offizielle Shiseido-Website vertrieben wird, und zielt damit auf die wachsende Nachfrage nach hochpigmentierter, komfortabel zu tragender Lippenfarbe im Premium-Ostasien-Markt ab.

- Januar 2026: LANEIGE gab die K-Pop-Gruppe KATSEYE als globale Markenpartner bekannt und brachte gemeinsam den Juice Pop Box Lip Tint (8 Farbtöne à 23 USD) bei Sephora, Amazon und Sephora at Kohl's auf den Markt, was die bewusste Strategie der Marke unterstreicht, musikgetriebene Prominentenpartnerschaften zu nutzen, um die Einführung getönter Lippenprodukte bei Gen-Z-Verbrauchern in den USA zu beschleunigen.

- Januar 2026: E.l.f. Cosmetics kooperierte mit Liquid Death, um die Kollektion „e.l.f. x Liquid Death Lip Embalms” zu lancieren (erhältlich auf elfcosmetics.com und TikTok Shop ab dem 14. Januar 2026), nach ihrer Zusammenarbeit 2024, die sich in 45 Minuten ausverkaufte. Die Einführung demonstriert die Strategie der Marke, unkonventionelles Co-Branding zu nutzen, um virale Reichweite auf Social-Commerce-Plattformen zu erzielen.

Globaler Lip-Gloss-Markt Berichtsumfang

Lip Gloss ist ein kosmetisches Produkt, das auf die Lippen aufgetragen wird, um ein glänzendes Erscheinungsbild zu erzeugen und in einigen Formulierungen einen dezenten Farbton zu verleihen. Der Lip-Gloss-Marktbericht ist segmentiert nach Produkttyp (klarer/transparenter Lip Gloss und getönter/farbiger Lip Gloss), Preis (Premium und Massenmarkt), Kategorie (Bio und konventionell), Vertriebskanal (Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klarer/transparenter Lip Gloss |

| Getönter/farbiger Lip Gloss |

| Premium |

| Massenmarkt |

| Bio |

| Konventionell |

| Beauty- und Gesundheitsgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Klarer/transparenter Lip Gloss | |

| Getönter/farbiger Lip Gloss | ||

| Preis | Premium | |

| Massenmarkt | ||

| Kategorie | Bio | |

| Konventionell | ||

| Vertriebskanal | Beauty- und Gesundheitsgeschäfte | |

| Supermärkte/Hypermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht die Größenprognose für Lip Gloss bis 2031 aus?

Die Größe des Lip-Gloss-Marktes wird voraussichtlich von 4,9 Milliarden USD im Jahr 2026 auf 7,2 Milliarden USD bis 2031 steigen, bei einer CAGR von 8,0 % über den Prognosezeitraum.

Welcher Produkttyp führt die Lip-Gloss-Nachfrage heute an?

Getönter/farbiger Lip Gloss führt mit einem Anteil von 68,04 % im Jahr 2025 und ist auch der am schnellsten wachsende Produkttyp mit einer CAGR von 8,78 % bis 2031.

Warum wachsen Premium-Lippenprodukte schneller als Massenprodukte?

Premiumprodukte wachsen mit einer CAGR von 9,33 %, da Marken Feuchtigkeit, Pflegeversprechen und stärkere Texturleistung hinzufügen, die höhere Preispunkte rechtfertigen.

Welcher Vertriebskanal ist für Lip-Gloss-Marken am wichtigsten?

Beauty- und Gesundheitsgeschäfte bleiben der größte Kanal mit einem Anteil von 46,73 % im Jahr 2025, während Online-Einzelhandelsgeschäfte mit einer CAGR von 8,04 % bis 2031 am schnellsten wachsen.

Seite zuletzt aktualisiert am: