Lippenstift Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

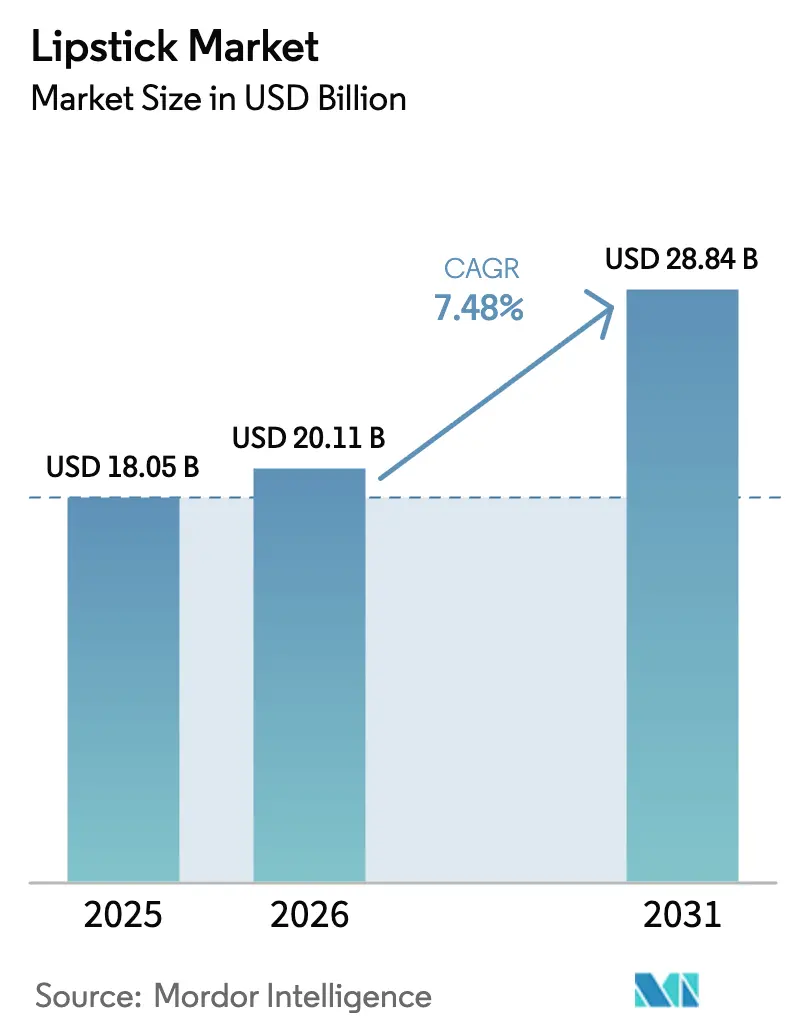

| Marktgröße (2026) | 20.11 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lippenstift Marktanalyse von Mordor Intelligence

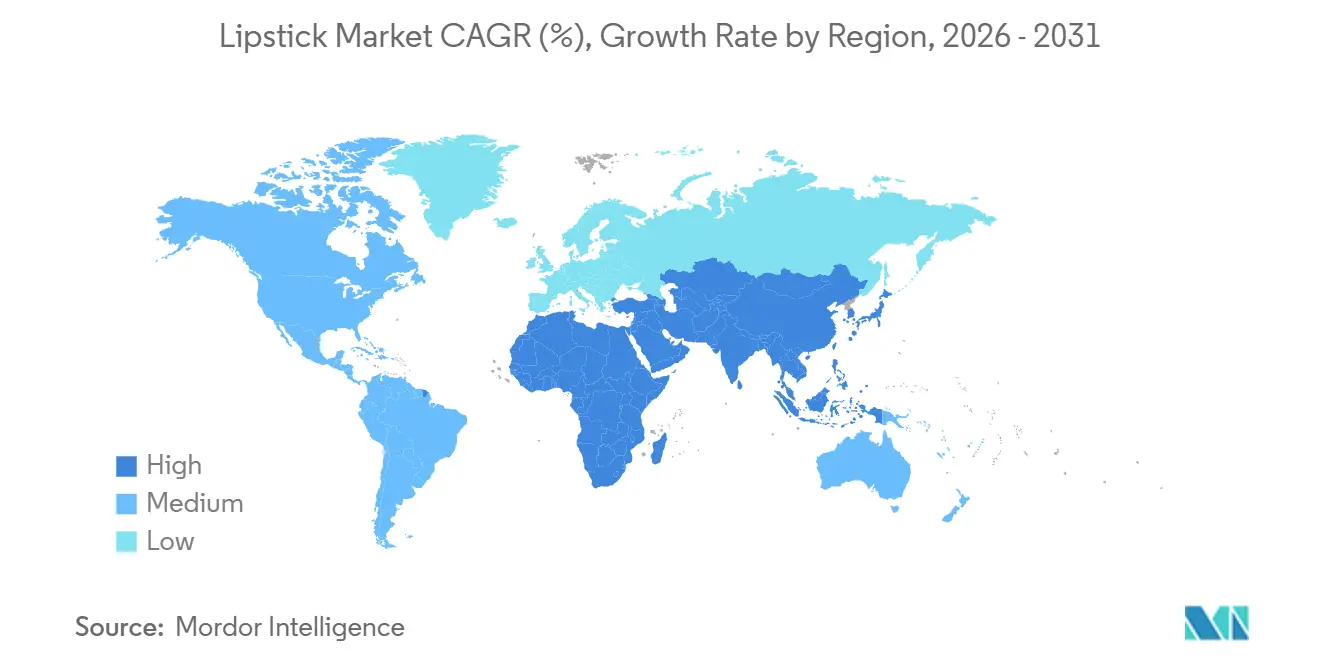

Der Lippenstift Markt wurde im Jahr 2025 auf 18,05 Milliarden USD bewertet und soll im Jahr 2026 einen Wert von 20,11 Milliarden USD erreichen sowie bis 2031 auf 28,84 Milliarden USD anwachsen, was einer CAGR von 7,48 % während des Prognosezeitraums entspricht. Dieses Wachstum wird auf Faktoren wie die Beschleunigung des digitalen Handels, die steigende Nachfrage nach sauberen Formulierungen und eine Verlagerung von Massenmarktprodukten hin zu Premium-Angeboten mit Influencer-Unterstützung zurückgeführt. Die Region Asien-Pazifik hatte im Jahr 2025 einen Anteil von 34,40 % am Umsatz und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,01 % bis 2031 verzeichnen. Dieses Wachstum wird durch steigende Pro-Kopf-Ausgaben für Schönheitspflege in Indien und China, die Expansion von K-Beauty-Exporten nach Lateinamerika sowie den Aufstieg von Live-Commerce-Plattformen vorangetrieben, die Unterhaltung mit sofortigen Kaufoptionen verbinden.

Wichtigste Erkenntnisse des Berichts

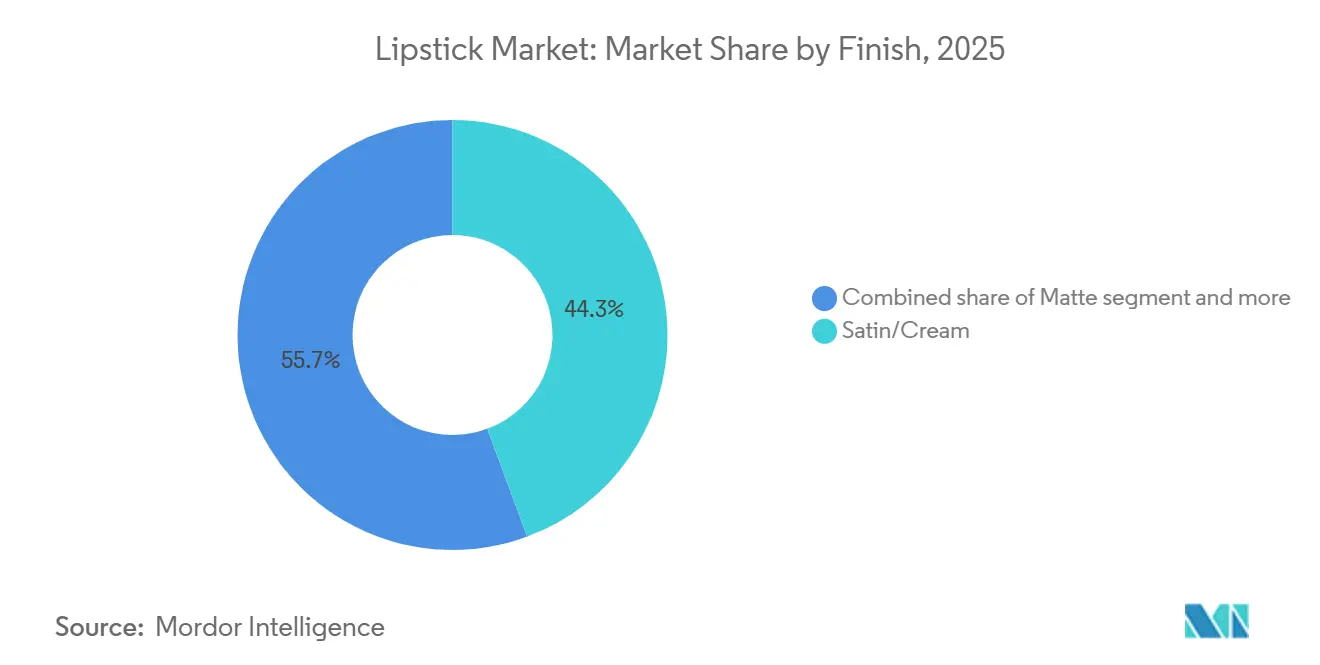

- Nach Finish führte Satin/Creme mit einem Anteil von 44,34 % am Lippenstift Markt im Jahr 2025, während Matt das schnellste Wachstum mit einer CAGR von 7,59 % bis 2031 verzeichnen soll.

- Nach Form dominierten Stiftprodukte mit einem Anteil von 59,18 % an der Lippenstift Marktgröße im Jahr 2025, während Flüssigformate voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

- Nach Preisklasse hielt der Massenmarkt im Jahr 2025 einen Anteil von 62,19 % am Umsatz; Premium und Luxus werden voraussichtlich mit einer CAGR von 8,28 % wachsen.

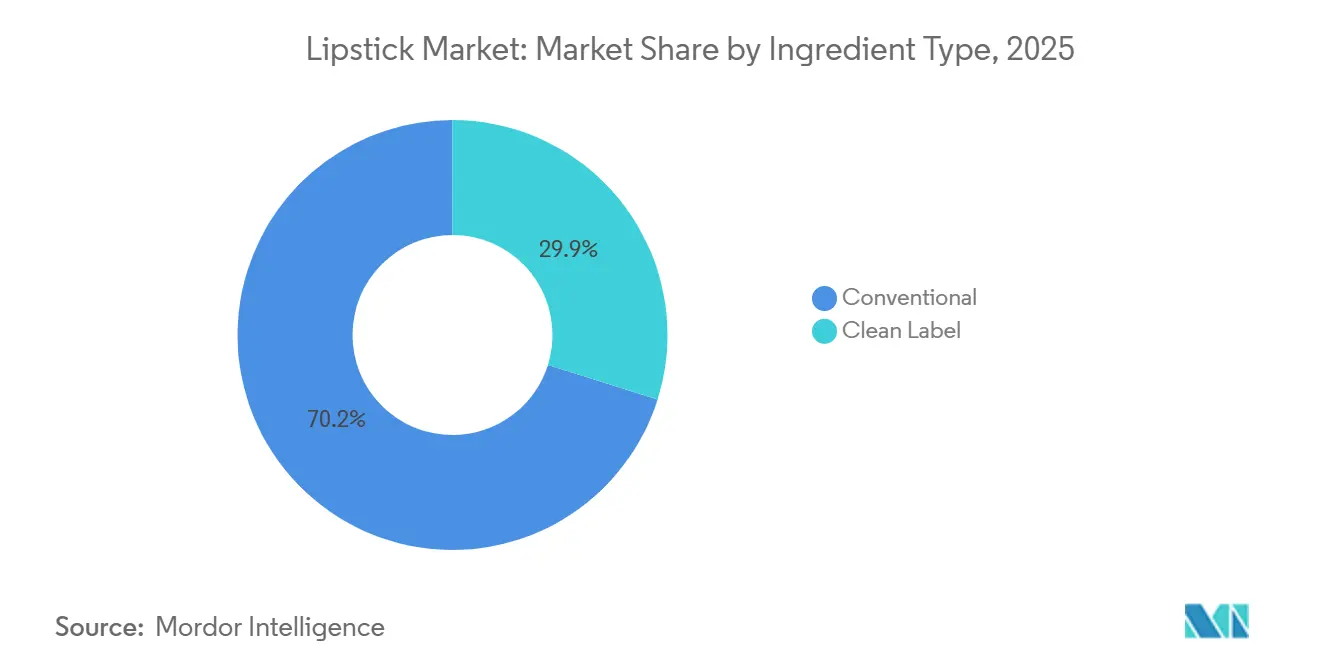

- Nach Inhaltsstofftyp hielt Konventionell im Jahr 2025 einen Anteil von 70,15 %; Clean-Label-Alternativen sollen mit einer CAGR von 8,67 % wachsen.

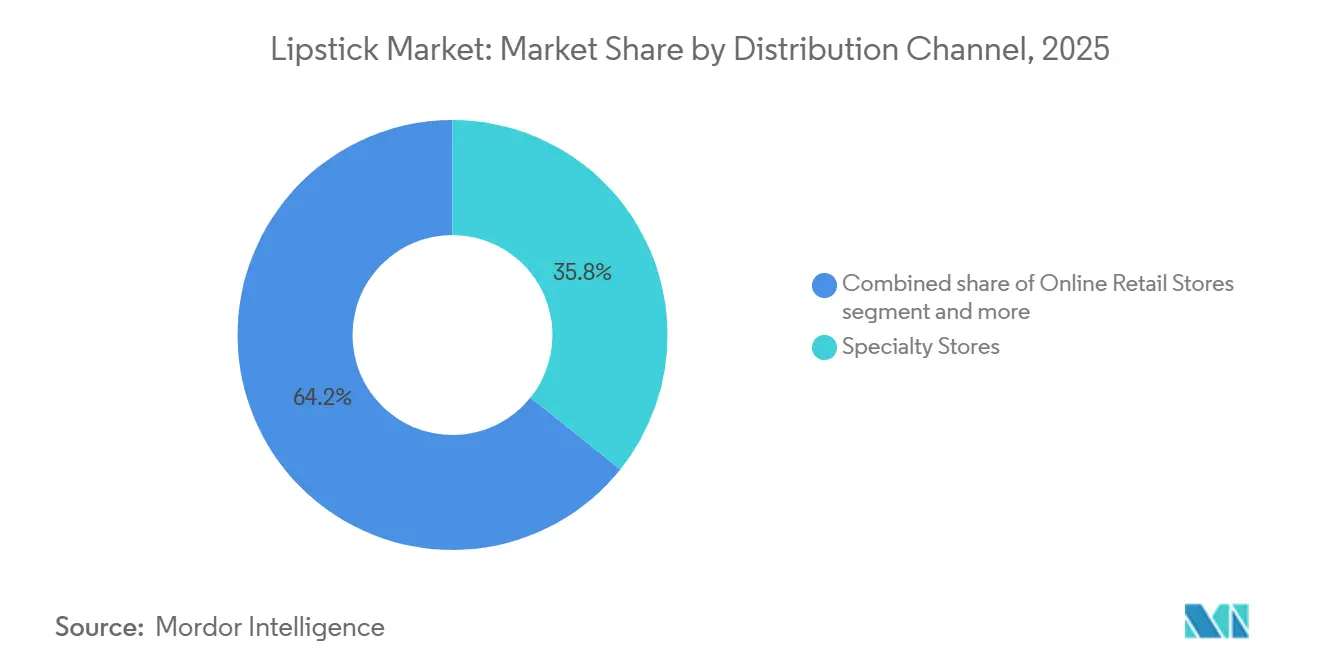

- Nach Vertriebskanal entfielen im Jahr 2025 35,76 % des Umsatzes auf Fachgeschäfte, während der Online-Einzelhandel mit einer CAGR von 9,07 % am schnellsten wachsen soll.

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 34,40 % am Lippenstift Markt und soll mit der schnellsten regionalen CAGR von 8,01 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lippenstift Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Schönheitsbewusstsein und persönliche Körperpflege | +1.2% | Global, mit stärkerem Einfluss in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Texturvielfalt | +1.5% | Global, angeführt von Nordamerika und Europa, Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach natürlichen, veganen und nachhaltigen Produkten | +1.8% | Nordamerika und Europäische Union regulierungsgetrieben, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien, Beauty-Influencer und Prominentenmarken | +2.1% | Global, mit stärkstem Einfluss in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Konsumaspirationen | +0.9% | Global, mit dem stärksten Einfluss in Nordamerika und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Innovative, nachhaltige Verpackungen zur Verbesserung des Nutzererlebnisses und der Markenattraktivität | +1.1% | Nordamerika und Europäische Union technologiegetrieben, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Schönheitsbewusstsein und persönliche Körperpflege

Die Erholung des Make-up-Konsums nach der Pandemie verdeutlicht den Lippenstift-Effekt

, einen Verbraucherverhaltenstrend, bei dem Einzelpersonen in Zeiten wirtschaftlicher Unsicherheit erschwingliche Luxusartikel bevorzugen. Dieses Phänomen tritt auf, wenn Verbraucher ihre Ausgaben von hochpreisigen Luxusgütern auf zugänglichere Genüsse, insbesondere Kosmetika, verlagern. So berichtete John Lewis beispielsweise von einem Anstieg der Lippenproduktverkäufe um 14 %, wobei diese Artikel als Statussymbole ähnlich wie Luxusaccessoires gelten. Der Trend weitet sich auch aus, da männliche Verbraucher, insbesondere in China, zunehmend Kosmetika kaufen. Lippenprodukte sind zu Einstiegsartikeln für Make-up-Experimente geworden und symbolisieren eine breitere Bewegung hin zu Selbstausdruck und persönlichem Branding. Dieses Muster ist besonders ausgeprägt in aufstrebenden Märkten, wo steigende verfügbare Einkommen die Ausgaben für Schönheitsprodukte antreiben.

Produktinnovation und Texturvielfalt

Jüngste Fortschritte in der Lippenstift-Formulierungstechnologie begegnen Verbraucherbedenken, indem sie Farbkosmetik mit Hautpflegevorteilen kombinieren. Shiseidos "Automatic Veil Technology" verbessert die Produkthaltbarkeit, indem sie Lippenstiftfilmen ermöglicht, kleinere Schäden durch den regulären Gebrauch selbst zu reparieren. Diese Technologie integriert spezialisierte Polymere, die auf mechanische Belastung reagieren und das Produkt umverteilen, um eine gleichmäßige Schicht auf den Lippen aufrechtzuerhalten, was die Lebensdauer des Produkts potenziell verlängert. Ebenso hat Global Bioenergies ein pflanzenbasiertes Isododekan eingeführt, das eine nachhaltige Alternative zu erdölbasierten Inhaltsstoffen bietet und gleichzeitig Leistungsstandards aufrechterhält. Dieses pflanzenbasierte Isododekan wird durch einen Fermentationsprozess unter Verwendung erneuerbarer Ressourcen hergestellt, was zu einem molekular identischen Ersatz für konventionelle erdölbasierte Komponenten führt. Darüber hinaus treibt die Verbrauchernachfrage nach Produkten mit langer Haltbarkeit das Wachstum im Markt für langanhaltende Kosmetika weiter voran. Diese Innovationen sind bedeutsam, da Unternehmen bestrebt sind, synthetische Wachse durch pflanzenbasierte Alternativen zu ersetzen.

Nachfrage nach natürlichen, veganen und nachhaltigen Produkten

Das regulatorische Umfeld für Kosmetika unterliegt erheblichen Veränderungen, wobei sieben Bundesstaaten, darunter Kalifornien, Colorado und Washington, PFAS-Beschränkungen einführen, die zwischen 2025 und 2030 eine Produktreformulierung erforderlich machen. Diese Vorschriften stellen Hersteller vor betriebliche Herausforderungen, da sie die Aufrechterhaltung der Produktleistung mit der Erfüllung unterschiedlicher Anforderungen verschiedener Rechtsbereiche in Einklang bringen müssen. Auf Bundesebene verlangt der Modernization of Cosmetics Regulation Act (MoCRA) der FDA bis Dezember 2025 PFAS-Sicherheitsbewertungen in Kosmetika[1]Quelle: U.S. Food & Drug Administration, "Modernization of Cosmetics Regulation Act (MoCRA)," fda.gov. Die Verbraucherpräferenzen verschieben sich ebenfalls im Einklang mit diesen regulatorischen Entwicklungen. Laut dem Beauty-E-Commerce-Trendbericht 2024 von Shopify zeigen 69 % der Verbraucher ein gesteigertes Interesse an nachhaltigen Praktiken. Die Branche reagiert mit technologischen Fortschritten, wie der Partnerschaft von L'Oréal mit IBM zur Entwicklung KI-gestützter Formulierungstools für nachhaltige Inhaltsstoffe, die mit dem Ziel übereinstimmen, bis 2030 95 % der Inhaltsstoffe aus erneuerbaren Quellen zu beziehen.

Einfluss sozialer Medien, Beauty-Influencer und Prominentenmarken

Social-Media-Plattformen haben das Lippenstift-Marketing und die Entdeckungsmuster der Verbraucher erheblich beeinflusst. Plattformen wie TikTok und Instagram ermöglichen schnelle Produkteinführungen und versetzen Marken in die Lage, innerhalb weniger Wochen eine erhebliche Reichweite zu erzielen. In Südkorea im Jahr 2024 gehörte Instagram zu den beliebtesten Social-Media-Plattformen, wobei etwa 45,8 % der Bevölkerung angaben, es als ihre am häufigsten genutzte Plattform zu verwenden[2]KISDI STAT, stat.kisdi.re.kr. Forschungen der Bryant University zeigen, dass 86 % der Beauty-Marken Influencer-Marketing nutzen, da Verbraucher der Generation Z Authentizität und Nachvollziehbarkeit gegenüber traditionellen Prominentenempfehlungen bevorzugen. Dieser Trend beeinflusst auch die Produktentwicklung, wie am Beispiel von Florasis zu sehen ist, das durch kulturell inspirierte Kollektionen zum Bestseller auf Amazon Japan wurde. Prominentengegründete Marken wie Hailey Biebers Rhode gestalten die Marktdynamik neu, indem sie innovative Marketingstrategien einsetzen, darunter gebrandete Handyhüllen, um umfassende Lifestyle-Erlebnisse rund um Lippenprodukte zu schaffen. Darüber hinaus sollen die Social-Commerce-Funktionen von TikTok Shop den Beauty-Marktanteil für digital-native Kanäle steigern. Traditionelle Marken passen sich diesem digitalen Wandel an, wobei M·A·C einen Anstieg der Kundenbindung um 200 % durch die in Social-Media-Plattformen integrierte virtuelle Anprobe-Technologie von Perfect Corp verzeichnet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich PFAS und Schwermetallpigmenten | -0.8% | Nordamerika und Europäische Union regulierungsgetrieben, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Fälschungsprodukten | -0.6% | Global, mit dem stärksten Einfluss in Asien-Pazifik und Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen | -0.7% | Nordamerika und Europäische Union führend, mit Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Umweltfragen | -0.5% | Global, mit stärkerem Druck in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich PFAS und Schwermetallpigmenten

Regulatorische Maßnahmen gegen per- und polyfluorierte Alkylsubstanzen (PFAS) in Kosmetika verursachen erhebliche Marktstörungen und erhöhen die Reformulierungskosten in verschiedenen Regionen. Im Mai 2025 lehnte die FDA 89 Chargen importierter Kosmetika ab, wobei 50 Chargen aufgrund von Problemen bei der Sicherheitsklassifizierung von Inhaltsstoffen als "nicht zugelassene neue Arzneimittel" eingestuft wurden. Die Umweltschutzbehörde Neuseelands hat ein PFAS-Verbot in Kosmetika angekündigt, das im Dezember 2026 in Kraft treten soll[3]Quelle: Umweltschutzbehörde, "EPA verbietet 'ewige Chemikalien' in Kosmetikprodukten," epa.govt.nz. Ebenso hat die Bewertung von PFAS-Beschränkungen durch die Europäische Union im Rahmen von REACH, nach der Umsetzung eines Verbots in Frankreich im Januar 2026, unterschiedliche Compliance-Anforderungen eingeführt, die sich auf den globalen Lieferkettenbetrieb auswirken. Unternehmen sind nun verpflichtet, in alternative Formulierungstechnologien zu investieren und gleichzeitig Leistungsherausforderungen zu bewältigen, wie die Entwicklung pflanzenbasierter Ersatzstoffe für synthetische Wachse, die die Produktqualität erhalten. Diese regulatorischen Änderungen schaffen Marktunsicherheit und erhöhen die Entwicklungskosten, insbesondere für kleinere Marken mit begrenzten Forschungs- und Entwicklungskapazitäten, um unterschiedlichen regulatorischen Anforderungen gerecht zu werden.

Zunehmende Verfügbarkeit von Fälschungsprodukten

Der Anstieg gefälschter Lippenstiftprodukte über E-Commerce-Kanäle stellt erhebliche Herausforderungen für die Markenintegrität und die Verbrauchersicherheit dar. Laut dem US-amerikanischen Zoll- und Grenzschutz waren 31 % der im Haushaltsjahr 2023 abgefangenen Fälschungen Schönheitsprodukte. Jüngste Durchsetzungsmaßnahmen verdeutlichen das Ausmaß des Problems: Der Zoll in Cincinnati beschlagnahmte in einer einzigen Operation, die auf illegale Kosmetikimporte aus China, Südkorea und Hongkong abzielte, 318 Sendungen im Wert von 1,23 Millionen USD. Strafrechtliche Fälle, wie die Strafverfolgung von Rebecca Fadanelli wegen Schmuggels von gefälschtem Botox und Hautfüllstoffen, unterstreichen die Gesundheitsrisiken, die von unregulierten Kosmetikprodukten ausgehen. Die geplante Schließung der "De-minimis-Lücke" für Sendungen mit geringem Wert durch eine für April 2025 geplante Durchführungsverordnung soll die Zollkontrolle stärken. Die rasche Expansion von Social-Commerce-Plattformen eröffnet jedoch neue Wege für den Vertrieb von Fälschungsprodukten, was eine kontinuierliche Überwachung und adaptive Durchsetzungsstrategien erfordert. Diese Situation bedroht nicht nur den Marktanteil legitimer Marken, sondern birgt auch Verbrauchersicherheitsrisiken, die das Vertrauen in den gesamten Lippenstiff-Markt untergraben könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finish: Matte Formulierungen treiben Innovation voran

Lippenstifte mit Satin/Creme-Finish hatten im Jahr 2025 einen dominanten Marktanteil von 44,34 %, während das Segment der matten Lippenstifte voraussichtlich mit einer CAGR von 7,59 % im Zeitraum 2026–2031 wachsen wird. Das Wachstum des Segments der matten Lippenstifte wird durch die steigende Nachfrage nach langanhaltenden, übertragungsresistenten Produkten angetrieben, die den Verbraucherpräferenzen entsprechen. Fortschritte in der Formulierungstechnologie haben zu diesem Wachstum beigetragen, indem sie traditionelle Komfortprobleme angehen. Hersteller führen Hybridformulierungen ein, die das matte Finish mit verbesserter Tragbarkeit und feuchtigkeitsspendenden Eigenschaften kombinieren.

Lippenstifte mit Satin-Finish erfreuen sich aufgrund ihrer Vielseitigkeit und Attraktivität für verschiedene Altersgruppen weiterhin großer Beliebtheit. Diese Lippenstifte bieten eine ausgewogene Kombination aus Farbintensität und komfortablem Tragen, ohne sich schwer auf den Lippen anzufühlen. Ihre Formulierung gewährleistet eine einfache Anwendung und langanhaltende Ergebnisse, was sie sowohl für professionelle Umgebungen als auch für Freizeitanlässe geeignet macht. Der moderate Glanz von Satin-Finishes sorgt für ein natürlich aussehendes Erscheinungsbild, während die lebendige Farbe den ganzen Tag erhalten bleibt. Die Kategorie "Sonstige", die glänzende, metallische und spezielle Finishes umfasst, bietet aufkommende Differenzierungsmöglichkeiten. Marken erkunden innovative Texturen und Effekte und nutzen die visuell geprägte Kultur der sozialen Medien, um Verbraucher anzusprechen.

Nach Form: Flüssigformate steigen durch Applikationsinnovationen auf

Stiftformate behaupteten im Jahr 2025 mit einem Marktanteil von 59,18 % ihre Dominanz, während das Segment der flüssigen Lippenstifte voraussichtlich mit einer CAGR von 7,81 % im Zeitraum 2026–2031 wachsen wird. Dieses Wachstum wird durch Innovationen in der Applikatortechnologie und den Einfluss viraler Social-Media-Trends vorangetrieben, die dramatische Farbtransformationen präsentieren. Flüssige Formulierungen bieten im Vergleich zu traditionellen Stiftformaten eine überlegene Farbintensität und Langlebigkeit und sprechen Verbraucher an, die professionelle Ergebnisse und langen Halt suchen. Das Marktwachstum spiegelt Fortschritte bei flüssigen Lippenstiftformulierungen wider, die Probleme wie Austrocknung, Abblättern und ungleichmäßige Anwendung durch verbesserte chemische Zusammensetzungen und Applikatordesigns beheben.

Stiftformate dominieren den Markt weiterhin aufgrund ihrer Bequemlichkeit, Tragbarkeit und einfachen Anwendung, insbesondere für Verbraucher, die schnelle Auffrischungen und Lösungen für unterwegs benötigen. Crayon-Formate sprechen jüngere Verbraucher an, die benutzerfreundliche Produkte suchen, während Palettenformate professionelle Make-up-Künstler und Enthusiasten ansprechen, die Farbindividualisierung und Mischmöglichkeiten priorisieren. Der Markt spiegelt eine Teilung zwischen traditionellen Formaten, die Bequemlichkeit betonen, und innovativen Flüssigformulierungen, die auf Leistung ausgerichtet sind, wider. Unternehmen bieten zunehmend Hybridprodukte an, die Merkmale mehrerer Formate kombinieren, um eine breitere Verbraucherbasis anzusprechen.

Nach Preisklasse: Das Premium-Segment beschleunigt das Wachstum

Das Massenmarktsegment hatte im Jahr 2025 einen Marktanteil von 62,19 %, während die Premium- und Luxussegmente voraussichtlich mit einer CAGR von 8,28 % im Zeitraum 2026–2031 wachsen werden. Dieses Wachstum wird auf effektive Premiumisierungsstrategien zurückgeführt, darunter Prominentenkooperationen, spezialisierte Formulierungen und verbesserte Verpackungsdesigns. Die Expansion des Premium-Segments wird durch die zunehmende Bereitschaft der Verbraucher vorangetrieben, in hochwertige Produkte zu investieren, die überlegene Leistung, einzigartige Ästhetik und Markenprestige bieten. Dieser Trend ist besonders bei jüngeren Bevölkerungsgruppen ausgeprägt, die Schönheitskäufe als Mittel zur Selbstdarstellung und sozialen Signalisierung betrachten. So verdeutlicht beispielsweise die Zusammenarbeit von Estée Lauder mit dem indischen Designer Sabyasachi Mukherjee, die 10 Lippenstiftfarbtöne in aufwendigen Verpackungen mit 24-Karat-Goldakzenten umfasst, wie Premium-Marken kulturell relevante Luxuserlebnisse schaffen, die höhere Preispunkte rechtfertigen.

Massenmarktprodukte dominieren weiterhin aufgrund ihrer zugänglichen Preisgestaltung und weitreichenden Distribution und dienen als Einstiegspunkte für neue Verbraucher sowie als zuverlässige Optionen für bestehende Nutzer. Die Widerstandsfähigkeit des Segments unterstreicht die Demokratisierung der Schönheit, bei der effektive Formulierungen und ansprechende Ästhetik über verschiedene Preisklassen hinweg zunehmend zugänglich sind. Das schnellere Wachstum des Premium-Segments zeigt jedoch, dass erfolgreiche Marken Portfoliostrategien verfolgen müssen, die die Verlagerung hin zu höherpreisigen Produkten erfassen und gleichzeitig die Massenmarktattraktivität aufrechterhalten. So haben beispielsweise Marken wie Too Faced Erfolge erzielt, wie die Sicherung der Nummer-1-Position in der US-amerikanischen Kategorie der lippenvergrößernden Produkte, durch strategische Positionierung und Platzierung auf Plattformen wie dem Amazon Premium Beauty Store.

Nach Inhaltsstofftyp: Clean-Label-Transformation

Konventionelle Inhaltsstoffe hatten im Jahr 2025 einen Marktanteil von 70,15 %, während Clean-Label-Formulierungen voraussichtlich mit einer CAGR von 8,67 % im Zeitraum 2026–2031 wachsen werden. Dieses Wachstum wird durch regulatorische Anforderungen und die steigende Verbrauchernachfrage nach transparenten Kosmetikformulierungen vorangetrieben. Die Verlagerung hin zu Clean Labels verdeutlicht das Gesundheitsbewusstsein der Verbraucher, Umweltbedenken und die Notwendigkeit der Einhaltung regulatorischer Vorschriften. Unternehmen investieren zunehmend in biobasierte Alternativen, die eine mit traditionellen synthetischen Inhaltsstoffen vergleichbare Leistung erbringen. So zeigt beispielsweise die Zusammenarbeit von L'Oréal mit IBM an KI-gestützten nachhaltigen Formulierungstools, wie Technologie den Übergang zu sauberen Inhaltsstoffen unterstützt und gleichzeitig die Produktwirksamkeit aufrechterhält.

Konventionelle Formulierungen dominieren den Markt weiterhin aufgrund ihrer bewährten Leistung, etablierten Lieferketten und Kostenvorteile, insbesondere in preissensiblen Massenmarktsegmenten, in denen die Einführung von Premium-Inhaltsstoffen begrenzt ist. Das regulatorische Umfeld entwickelt sich jedoch rasch weiter, wobei PFAS-Beschränkungen in mehreren Bundesstaaten und die MoCRA-Anforderungen der FDA Compliance-Herausforderungen schaffen, die Clean-Label-Alternativen begünstigen. Diese Transformation schafft Chancen für Inhaltsstofflieferanten und Auftragshersteller, die in der Lage sind, kosteneffektive natürliche Alternativen zu entwickeln.

Nach Vertriebskanal: Digitaler Handel gestaltet den Einzelhandel neu

Fachgeschäfte hielten im Jahr 2025 mit 35,76 % den größten Marktanteil, während Online-Einzelhandelsgeschäfte voraussichtlich mit einer CAGR von 9,07 % im Zeitraum 2026–2031 wachsen werden. Dieses Wachstum spiegelt die anhaltende digitale Transformation des Beauty-Einzelhandels und Veränderungen im Einkaufsverhalten der Verbraucher wider, die durch Anpassungen während der Pandemie beschleunigt wurden. Die Expansion des Online-Einzelhandels wird durch Fortschritte bei digitalen Erlebnissen unterstützt, wie Augmented-Reality-Anprobe-Tools, personalisierte Empfehlungen und Social-Commerce-Integration, die traditionelle Herausforderungen beim Online-Kauf von Kosmetika angehen.

Fachgeschäfte behaupten ihre Marktführerschaft durch kuratierte Produktauswahl, professionelle Beratung und Einzelhandelsumgebungen, die Produkttests ermöglichen. Hypermärkte, Supermärkte, Drogerien und Apotheken bieten Bequemlichkeit und Zugänglichkeit für Massenmarktprodukte und Routinekäufe. Die sich entwickelnde Einzelhandelslandschaft unterstreicht die Bedeutung von Omnichannel-Strategien, die Online- und Offline-Plattformen integrieren. So überbrückt beispielsweise die Augmented-Reality-Lippenstift-Anprobe-Funktion von John Lewis digitale und physische Einkaufserlebnisse und demonstriert die Wirksamkeit solcher Ansätze.

Geografische Analyse

Asien-Pazifik dominierte den globalen Lippenstift Markt mit einem Anteil von 34,40 % im Jahr 2025 und soll mit einer CAGR von 8,01 % von 2026 bis 2031 das schnellste regionale Wachstum verzeichnen. Dieses Wachstum wird auf die wachsende Mittelschicht, steigende verfügbare Einkommen und kulturelle Veränderungen hin zu einem stärkeren Schönheitsbewusstsein in wichtigen Märkten wie China, Indien und Japan zurückgeführt. Das Wachstum der Region wird weiterhin durch den Erfolg lokaler Marken unterstützt, exemplarisch verdeutlicht durch die chinesische Marke Florasis, die durch kulturell inspirierte Kollektionen den Bestseller-Status auf Amazon Japan erreichte. Dies verdeutlicht das Potenzial regionaler Marken für grenzüberschreitenden Erfolg. Darüber hinaus transformiert das digital-first-Verbraucherverhalten der Region die Vertriebskanäle, wobei Social Commerce und Livestream-Verkauf in Märkten wie China und Südkorea erheblich an Bedeutung gewinnen.

Nordamerika und Europa sind als reife Märkte mit etablierter Infrastruktur und anspruchsvollen Verbraucherpräferenzen charakterisiert. Das Wachstum in diesen Regionen wird durch Trends wie Premiumisierung, die Einführung von Clean-Beauty-Produkten und Fortschritte in der Einzelhandelstechnologie vorangetrieben. Diese Märkte sehen sich jedoch erheblichem regulatorischem Druck hinsichtlich der Inhaltsstoffsicherheit gegenüber. So schaffen beispielsweise PFAS-Beschränkungen in den Vereinigten Staaten und REACH-Bewertungen der Europäischen Union Compliance-Herausforderungen, die größere Marken mit robusten Forschungs- und Entwicklungskapazitäten begünstigen, um diese regulatorischen Landschaften zu navigieren.

Der Lippenstift Markt im Nahen Osten und Afrika verzeichnet ein Wachstum, das durch soziale Reformen vorangetrieben wird, die Frauen stärken und neue Konsummuster fördern. Die einzigartigen klimatischen Bedingungen der Region fördern die Entwicklung spezialisierter Formulierungen, die extremen Wetterbedingungen standhalten, und schaffen Chancen für Marken, die diese spezifischen Leistungsanforderungen erfüllen können. Südamerika weist ein erhebliches Wachstumspotenzial im Schönheitsmarkt auf. Regionale Unternehmen wie Natura und O Boticário behaupten starke Positionen im heimischen Markt, während internationale Marken ihre Präsenz durch digitale Plattformen und strategische Partnerschaften ausbauen. Das Wachstum in dieser Region wird durch verbesserte E-Commerce-Infrastruktur und gestiegene Nutzung sozialer Medien angetrieben, die die Markenentdeckung erleichtern und das Kaufverhalten beeinflussen, insbesondere bei jüngeren Verbrauchern.

Wettbewerbslandschaft

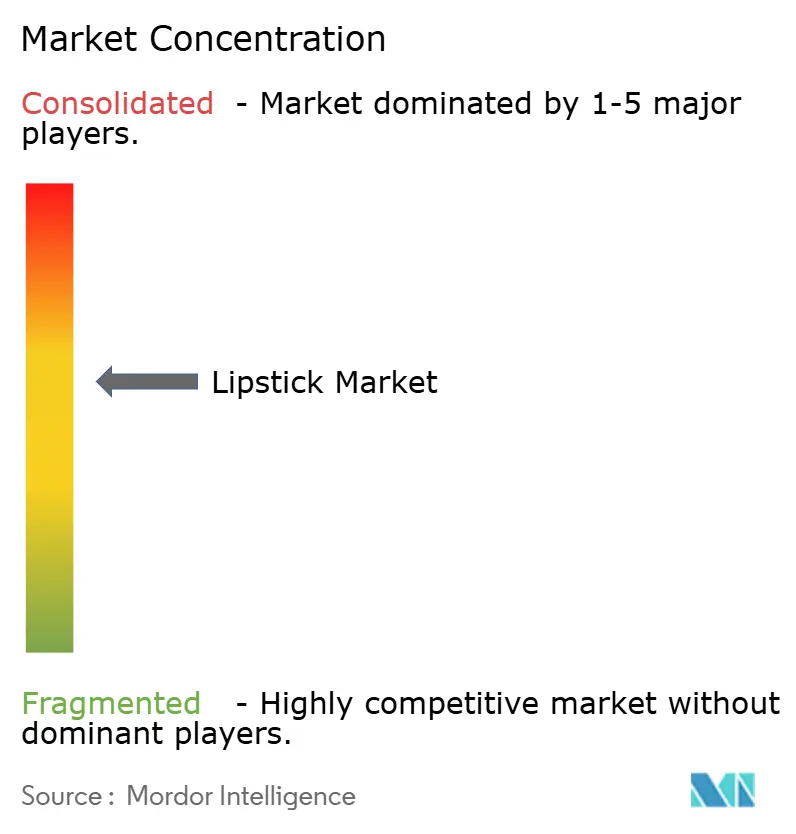

Der Lippenstift Markt ist mäßig konsolidiert. Dies deutet auf ein ausgewogenes Umfeld hin, in dem etablierte multinationale Konzerne neben aufstrebenden Disruptoren und regionalen Akteuren koexistieren. Prominente Schönheitskonzerne wie L'Oréal, Estée Lauder und Coty halten bedeutende Marktpositionen, unterstützt durch umfangreiche Markenportfolios, globale Vertriebsnetzwerke und erhebliche Investitionen in Forschung und Entwicklung. Die Wettbewerbslandschaft entwickelt sich mit zunehmender Technologieintegration weiter. So haben beispielsweise Unternehmen wie Perfect Corp Marken in die Lage versetzt, durch KI-gestützte virtuelle Anprobe-Tools eine bis zu 200-prozentige Steigerung der Kundenbindung zu erzielen, was das Online-Einkaufsverhalten neu gestaltet.

Chancen im Markt entstehen an der Schnittstelle von Nachhaltigkeit und Technologie. Unternehmen, die umweltfreundliche Formulierungen mit hoher Leistung anbieten, gewinnen Marktanteile von etablierten Herstellern. Darüber hinaus begünstigt das regulatorische Umfeld Unternehmen mit starken Compliance-Fähigkeiten und Reformulierungsexpertise. Beschränkungen für PFAS und andere Sicherheitsanforderungen verschaffen Marken mit robusten Forschungs- und Entwicklungsressourcen sowie Fähigkeiten im Bereich Regulierungsangelegenheiten einen Wettbewerbsvorteil.

Von Prominenten und Influencern gegründete Marken stören traditionelle Marketingstrategien, indem sie authentische Verbindungen zu jüngeren Verbrauchern aufbauen. Als Reaktion darauf verfolgen etablierte Unternehmen strategische Partnerschaften und Akquisitionen, um digital-native Fähigkeiten zu integrieren. Die Wettbewerbslandschaft wird zunehmend durch die Fähigkeit geprägt, Online- und Offline-Erlebnisse zu verbinden. Erfolgreiche Marken verfolgen Omnichannel-Strategien, die Augmented Reality, personalisierte Empfehlungen und Social Commerce integrieren, um differenzierte Kundenerlebnisse zu bieten und sowohl Engagement als auch Konversion zu steigern.

Führende Unternehmen der Lippenstift-Branche

L'Oréal Group

Estée Lauder Companies

Coty Inc.

LVMH

Revlon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: JT brachte ein limitiertes Lip-Kit in Partnerschaft mit MAC Cosmetics auf den Markt, das ihre bevorzugte Lippenfarbkombination präsentiert. Das zum Preis von 52 USD erhältliche Set umfasst MACs Lip Pencil in Chestnut, einen matten Lippenstift in Snob (ein neutraler Rosaton) und ein klares Lipgloss. Das Kit ist in einem MAC-gebrandeten Etui für eine bequeme Aufbewahrung verpackt.

- Oktober 2024: Celine stellte sein erstes Make-up-Produkt vor, einen roten Lippenstift mit einem pudrigen Rosenduft, inspiriert von Parfums der 1970er Jahre. Der Duft enthält die charakteristischen pudrigen Noten aus der Celine Haute Parfumerie Duftkollektion. Die Lippenstiftformel ist mit Squalan für die Lippenpflege angereichert und bietet langen Halt mit einem Satin-Finish in einem klassischen Rotton.

- September 2024: MAC Cosmetics stellte MACximal vor, eine aktualisierte Version seines charakteristischen Satin-Lippenstifts. Das neu formulierte Produkt bietet verbesserte Pigmentierung, ein Satin-Finish und eine feuchtigkeitsspendende Formel für eine cremige Textur und sanfte Anwendung. MACximal ist in verschiedenen Farbtönen erhältlich, darunter Blankety (weiches Beige-Rosa), Espresso Yourself (geschwärztes Orange), Creme d'Nude (blasses Pfirsich-Beige), Film Noir (tiefes kühles Braun), Violet Vapour (elektrisches Violett), Tilted Denim (blasses staubiges Blau) und In the Clear, ein transparenter Lippenbalsam mit achtstündiger Feuchtigkeitspflege, der auch als Deckschicht verwendet werden kann.

Umfang des globalen Lippenstift Marktberichts

| Matt |

| Satin/Creme |

| Glanz |

| Sonstige |

| Stift |

| Flüssig |

| Crayon |

| Palette |

| Massenmarkt |

| Premium und Luxus |

| Konventionell |

| Clean Label |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Finish | Matt | |

| Satin/Creme | ||

| Glanz | ||

| Sonstige | ||

| Nach Form | Stift | |

| Flüssig | ||

| Crayon | ||

| Palette | ||

| Nach Preisklasse | Massenmarkt | |

| Premium und Luxus | ||

| Nach Inhaltsstofftyp | Konventionell | |

| Clean Label | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Lippenstiff-Markts im Jahr 2026?

Der Lippenstift Markt wird im Jahr 2026 auf 20,11 Milliarden USD bewertet.

Welches Finish-Segment wächst bis 2031 am schnellsten?

Matte Finishes sollen mit einer CAGR von 7,59 % wachsen, dem schnellsten Wachstum unter allen Finishes.

Wie schnell wird der Online-Umsatz wachsen?

Der Online-Einzelhandel soll zwischen 2026 und 2031 eine CAGR von 9,07 % verzeichnen, die höchste unter allen Kanälen.

Welche Region wird den größten inkrementellen Umsatz verzeichnen?

Asien-Pazifik soll den größten Umsatzzuwachs erzielen und bis 2031 mit einer CAGR von 8,01 % wachsen.

Seite zuletzt aktualisiert am: