Größe und Marktanteil des chinesischen Marktes für Batterieherstellungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

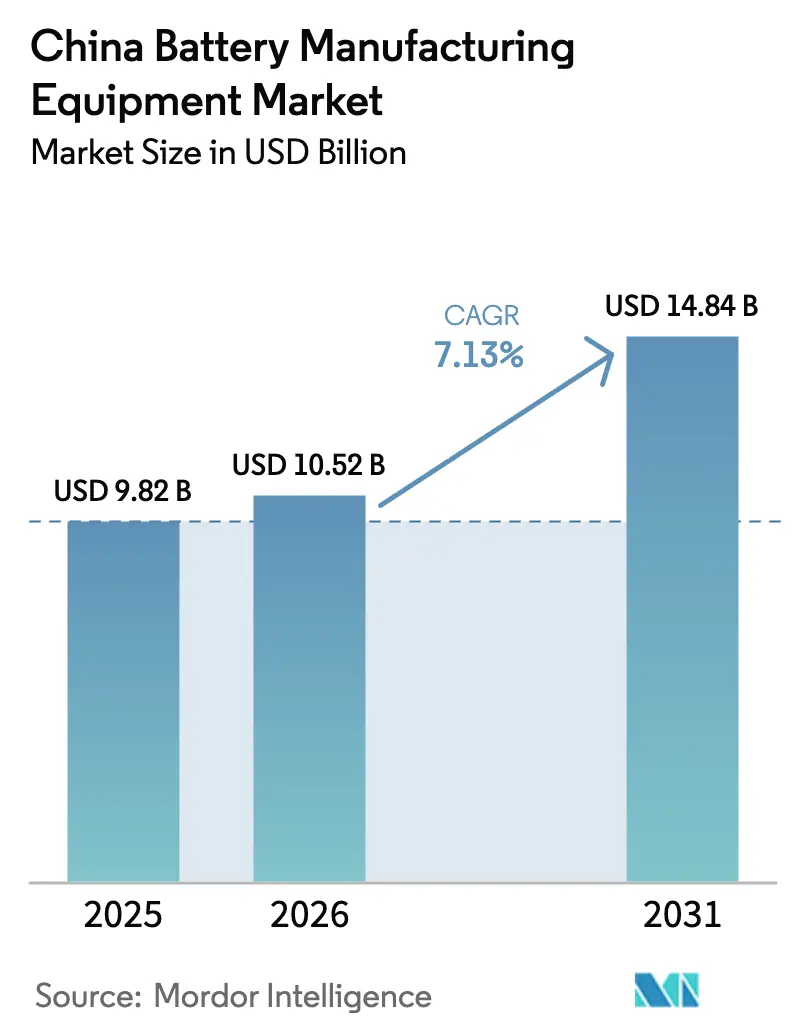

| Marktgröße im Basisjahr (2025) | 9.82 Milliarden US-Dollar |

| Marktgröße (2026) | 10.52 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

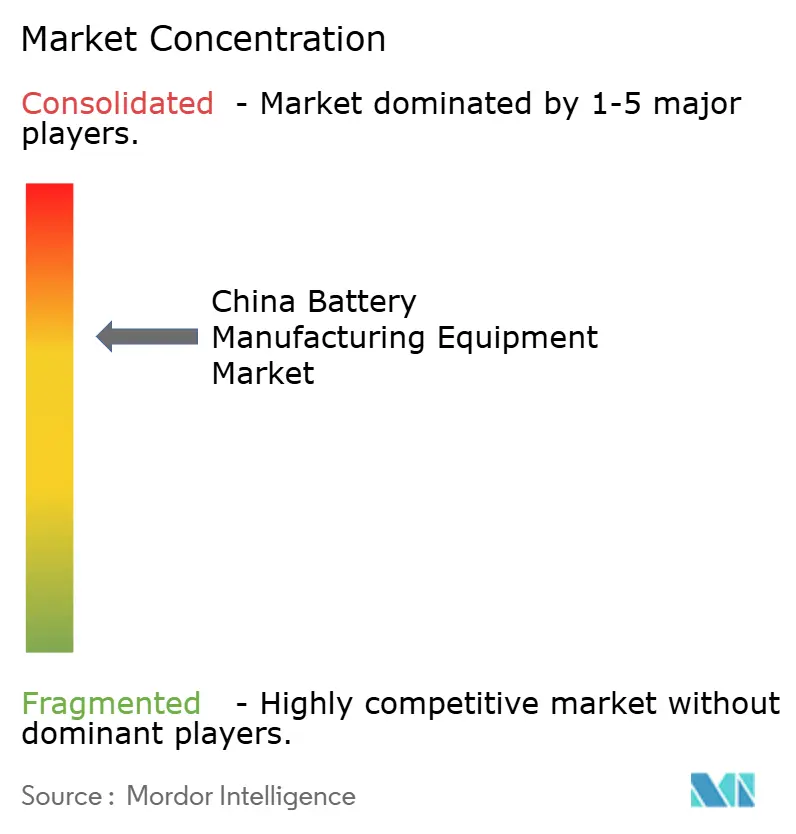

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Batterieherstellungsanlagen von Mordor Intelligence

Die Größe des chinesischen Marktes für Batterieherstellungsanlagen soll von 9,82 Milliarden USD im Jahr 2025 auf 10,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,13 % über den Zeitraum 2026–2031 einen Wert von 14,84 Milliarden USD erreichen.

Die Nachfrage verlagert sich von standardisierten Lithium-Ionen-Linien hin zu margenstarken Festkörper- und Natrium-Ionen-Pilotanlagen, da die inländische Politik eine reine Kapazitätserweiterung entmutigt und Qualitätsverbesserungen belohnt. Unternehmen, die KI-überwachte Automatisierung, schlüsselfertige Lieferung innerhalb von 12–18 Monaten und lokalen Kundendienst anbieten, gewinnen weiterhin Ausschreibungen von Tier-1-Zellherstellern. Regionale Anlagencluster in Jiangsu und Guangdong senken die Logistikkosten, während aufstrebende Zentren in Sichuan und der Inneren Mongolei kostengünstige erneuerbare Energien nutzen. Preiskämpfe, ausgelöst durch Überkapazitäten in den Jahren 2023–2024, haben die Bruttomargen gedrückt, doch softwaregebündelte „Lights-Out”-Linien helfen Anbietern, die Preisgestaltung zu verteidigen, da Kunden die damit erzielten Ausbeuteverbesserungen von 2–3 Prozentpunkten anstreben.

Wichtigste Erkenntnisse des Berichts

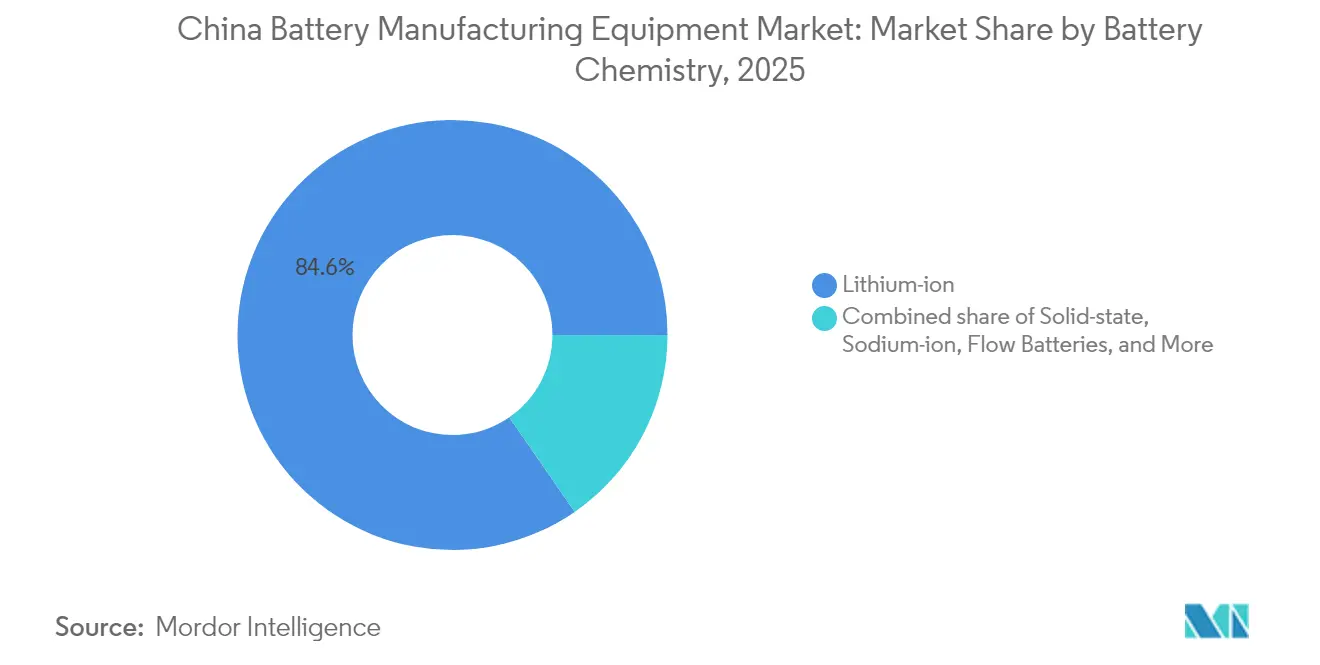

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 84,62 % am chinesischen Markt für Batterieherstellungsanlagen, während Festkörperanlagen bis 2031 mit einer CAGR von 30,24 % wachsen.

- Nach Maschinentyp trugen Beschichtungs- und Trocknungssysteme im Jahr 2025 20,12 % zum Umsatz bei, während Montage- und Handhabungsroboter mit einer CAGR von 16,15 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Automatisierungsgrad repräsentierten vollautomatische Linien 62,74 % der Installationen im Jahr 2025, während KI-überwachte „Lights-Out”-Anlagen mit einer CAGR von 18,05 % skalieren.

- Nach Endverbraucher entfielen 59,12 % der Ausgaben im Jahr 2025 auf Automobil-OEMs und Tier-1-Zulieferer, während Integratoren für Energiespeichersysteme die höchste CAGR von 18,66 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Markt für Batterieherstellungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante EV-getriebene Gigafabrik-Expansion | 2.10% | Jiangsu, Guangdong, Sichuan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Automatisierungssubventionen im Rahmen von „Made in China 2025” | 1.30% | Yangtze-Flussdelta, Perlussdelta | Mittelfristig (2–4 Jahre) |

| Vertikale Integration durch Tier-1-Zellhersteller | 0.90% | National | Mittelfristig (2–4 Jahre) |

| Investitionen in Festkörper-Pilotlinien | 0.70% | Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Softwarebündelung zur Ausbeuteverbesserung | 0.60% | Tier-1-Gigafabriken landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Natrium-Ionen-Pilotanlagen | 0.50% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante EV-getriebene Gigafabrik-Expansion

China produzierte im Jahr 2024 9,5 Millionen Elektrofahrzeuge, was CATL dazu veranlasste, bis 2026 jährliche Kapazitäten von 200 GWh hinzuzufügen, und BYD plant im gleichen Zeitraum 150 GWh. Jede Gigafabrik-Welle erfordert frische Maschineninvestitionen von 3–4 Milliarden USD und begünstigt Lieferanten, die schlüsselfertige Linien innerhalb von 12–18 Monaten liefern können. Jiangsu, Guangdong und Sichuan beherbergen dichte Lieferketten, die eine Just-in-time-Installation ermöglichen und lokale Anbieter fest verankern. Provinzielle Anreize beschleunigen die Bereitstellungen zusätzlich, indem sie bis zu 30 % der förderfähigen Anlagenkosten ausgleichen. Infolgedessen genießt der chinesische Markt für Batterieherstellungsanlagen kurzfristige Auftragsvisibilität, obwohl die landesweite Kapazitätsauslastung unter 50 % liegt.

KI-gesteuerte Softwarebündelung zur Ausbeuteverbesserung

Die Bündelung von maschineller Bildanalyse mit Hardware erhöht die durchschnittlichen Verkaufspreise um 15–20 % und bindet Kunden in mehrjährige Serviceverträge ein.[1]Wuxi Lead Intelligent Equipment, „KI-Produktionslinienleistung”, leadchina.cn Wuxi Lead berichtet von Erstdurchlauf-Ausbeuten von 96–97 % auf KI-überwachten Linien gegenüber 92–93 % auf konventionellen Systemen, was für eine 10-GWh-Anlage jährliche Einsparungen von 8–10 Millionen USD bedeutet. Echtzeit-Fehlererkennung reduziert Ausfallzeiten, während Daten-Rückkopplungsschleifen Anpassungen der Zellchemie informieren und die Anbieter-Kunden-Bindung vertiefen. Anbieter ohne native Softwarefähigkeiten müssen Start-ups akquirieren oder Algorithmen lizenzieren, was beides die Margen verwässert und den Wettbewerbsgraben von Full-Stack-Integratoren vertieft.

Steigende Nachfrage nach Natrium-Ionen-Pilotanlagen

CATLs natrium-ionenbetriebener Sehol E10X debütierte im Jahr 2024, bewies die kommerzielle Tragfähigkeit und veranlasste BYD, bis 2026 eine Natrium-Ionen-Kapazität von 30 GWh zu planen.[2]CATL, „Jahresbericht 2024”, catl.com Natrium-Ionen nutzt einen Großteil des Lithium-Ionen-Werkzeugsets, doch Elektrolytbefüllung und -versiegelung erfordern feuchtigkeitssichere Neugestaltungen. Anbieter bieten Nachrüstsätze an, die auf umgerüsteten Lithium-Ionen-Linien eine Ausgangseffizienz von 70–80 % liefern – ein attraktiver Weg für zweitrangige Akteure mit begrenztem Investitionskapital. Es wird erwartet, dass Natrium-Ionen bis 2030 einen Anteil von 5–8 % an Chinas Zellproduktion erreicht, wobei sich die Anlagenverkäufe auf Jiangsu und Guangdong konzentrieren, wo reichlich Brownfield-Kapazität vorhanden ist.

Investitionen in Festkörper-Pilotlinien

Der Staatsrat stellte im Jahr 2024 6 Milliarden CNY (830 Millionen USD) für Festkörper-Forschung und -Entwicklung bereit, was Partnerschaften wie die von Wuxi Lead und WeLion für Trockenelektroden-Pilotlinien auslöste. Die Festkörperproduktion erfordert Vakuumabscheidung, Hochdruckkalandrierung und lösungsmittelfreie Beschichtung – Bereiche, in denen Anbieter gemeinsam mit Batteriechemikern maßgeschneiderte Maschinen entwickeln. Eine CAGR von 31,5 % für Festkörperanlagen bis 2030 setzt voraus, dass bis 2026 eine Pilotkapazität von 3–5 GWh online geht, und hängt davon ab, den Grenzflächenwiderstand zu überwinden, der die Zyklenlebensdauer auf 500–700 Zyklen begrenzt. Anlagenhersteller, die auf den Übergang setzen, integrieren Upgrade-Pfade in heutige Lithium-Ionen-Linien und bewahren so den Optionswert für Kunden, die gestrandete Vermögenswerte scheuen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überkapazität bei Anlagen nach dem Investitionsboom 2023–24 | –1.2% | Cluster in Jiangsu und Anhui | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Preiskämpfe unter chinesischen OEMs | –0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Automatisierungsingenieuren | –0.4% | Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Exportkontrollrisiken bei US-amerikanischem/EU-Prozess-Know-how | –0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überkapazität bei Anlagen nach dem Investitionsboom 2023–24

Die landesweite Auslastung fiel im Jahr 2023 nach einem zweijährigen Installationsboom auf 47 %, was Anbieter mit ungenutzten Lagerbeständen zurückließ und Preisnachlässe erzwang, die die Betriebskapitalpuffer schmälerten. Standardmäßige Mischer, Schneidemaschinen und Beschichter sind am stärksten von der Überversorgung betroffen, während MIIT-Richtlinien nun Neubauten entmutigen, sofern diese nicht mit Qualitätsverbesserungen verbunden sind. Die provinzielle Durchsetzung bleibt uneinheitlich, da lokale Behörden weiterhin die Beschäftigung priorisieren, was das Überangebot verlängert und den Wettbewerb innerhalb des chinesischen Marktes für Batterieherstellungsanlagen verschärft.

Zunehmende Preiskämpfe unter chinesischen OEMs

Die durchschnittlichen Verkaufspreise für vollautomatische Beschichtungslinien sanken zwischen 2023 und 2024 um 18–22 %, da Anbieter um Marktanteile kämpften. Die Margen für mittelständische Zulieferer liegen nun bei 22–25 %, gegenüber 30–35 % im Jahr 2021. Mehrlieferanten-Ausschreibungen und verlängerte Zahlungsfristen belasten die Cashflows, begrenzen die Forschungs- und Entwicklungsbudgets für Chemien der nächsten Generation und könnten künftige Präzisionsnischen wieder an europäische oder japanische Wettbewerber abtreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Festkörper-Wetten gestalten Anlagenpipelines neu

Die Umsätze mit Festkörperanlagen werden voraussichtlich mit einer CAGR von 30,24 % steigen, was Chinas Verpflichtung von 6 Milliarden CNY für Pilotbauten widerspiegelt, die bis 2026 eine Kapazität von 3–5 GWh erreichen könnten. Im Gegensatz dazu hielt Lithium-Ionen im Jahr 2025 aufgrund der fest verankerten Nachfrage aus dem Bereich Elektrofahrzeuge und Unterhaltungselektronik einen Marktanteil von 84,62 % am chinesischen Markt für Batterieherstellungsanlagen. Die Nachfrage nach Natrium-Ionen beschleunigt sich, da nachrüstfreundliche Werkzeuge budgetbewusste Hersteller ansprechen, während Durchflussbatterien im netzmaßstäblichen Speicherbereich an Bedeutung gewinnen. Blei-Säure- und Nickel-basierte Chemien bleiben Nischen, aber stabil und bedienen industrielle und Luft- und Raumfahrtanwendungen.

Starke politische Unterstützung und gemeinsame Entwicklungsallianzen zwischen Wuxi Lead, Putailai und Tier-1-Zellherstellern untermauern die rasche Festkörperadoption. Anlagendesigns umfassen lösungsmittelfreie Beschichtung, Vakuumabscheidung und Hochdruckkalandrierung, die derzeit nur wenige Anbieter beherrschen, was frühe Akteure gut positioniert, um die nächste Welle der Expansion des chinesischen Marktes für Batterieherstellungsanlagen zu nutzen.

Nach Maschinentyp: Robotik boomt mit steigenden Arbeitskosten

Beschichtungs- und Trocknungssysteme generierten im Jahr 2025 20,12 % des Umsatzes, was ihre Kapitalintensität und Präzisionsanforderungen widerspiegelt. Montage- und Handhabungsroboter verzeichnen jedoch mit einer CAGR von 16,15 % das schnellste Wachstum, da Hersteller arbeitsintensive Stapel- und Verpackungsprozesse automatisieren, um der Lohninflation entgegenzuwirken. Die Größe des chinesischen Marktes für Batterieherstellungsanlagen für Roboter expandiert daher rasch parallel zur Diversifizierung der Zellformate.

Laserkerben und Hochpräzisionsschneiden profitieren von Großformat-Zellarchitekturen, die engere Maßtoleranzen erfordern. Formierungs- und Prüflinien integrieren KI-Diagnose, um Frühlebensfehler zu erkennen und Garantierückstellungen für Elektrofahrzeughersteller zu reduzieren. Gleichzeitig erhält Recycling- und Schwarzmasse-Verarbeitungsanlagen politischen Rückenwind durch das ab 2028 geltende Mandat zur 95-prozentigen Materialrückgewinnung, was die Umsatzmöglichkeiten über die primäre Batterieproduktion hinaus erweitert.

Nach Automatisierungsgrad: Lights-Out-Linien erzielen Premiumpreise

Vollautomatische Linien machten 62,74 % der Installationen im Jahr 2025 aus und bilden eine ausgereifte Basis innerhalb der Größe des chinesischen Marktes für Batterieherstellungsanlagen für die fabrikweite Automatisierung. KI-überwachte Lights-Out-Anlagen übertreffen jedoch Legacy-Systeme mit einer CAGR von 18,05 %, da Batteriehersteller Ausbeuteverbesserungen von 2–3 Prozentpunkten anstreben. Subventionen, die bis zu 30 % der förderfähigen Ausgaben abdecken, verlagern Kaufentscheidungen zusätzlich in Richtung Premium-Konfigurationen.

Anbieter mit integrierten Softwareplattformen erzielen wiederkehrende Analyseeinnahmen, die die Margenerosion bei mechanischer Hardware abfedern. Umgekehrt bleiben halbautomatische und manuelle Optionen bei Pilotlinien bestehen, wo Flexibilität den Durchsatz überwiegt. Die Adoptionskurve deutet darauf hin, dass Lights-Out-Architektur bis 2030 40–50 % der neuen Gigafabrik-Bauten ausrüsten könnte, was den Gesamtanspruch des chinesischen Marktes für Batterieherstellungsanlagen erhöht.

Nach Endverbraucher: ESS-Integratoren treiben die nächste Nachfragewelle an

Automobil-OEMs und Tier-1-Zulieferer verbrauchten im Jahr 2025 59,12 % der Anlagen, doch Integratoren für Energiespeichersysteme liefern nun ein CAGR-Wachstum von 18,66 %, da Netzbetreiber 4–8-Stunden-Entladelösungen annehmen. Die Größe des chinesischen Marktes für Batterieherstellungsanlagen, die ESS-Linien zugewiesen ist, expandiert daher schneller als der Automobilanteil.

Modulare containerisierte Produktionslinien verkürzen Projektzyklen und ermöglichen es Integratoren, die Kapazität parallel zu provinziellen Rollouts erneuerbarer Energien zu skalieren. Unterhaltungselektronik bleibt ein stetiger, aber bescheidener Käufer, während Luft- und Raumfahrt sowie Verteidigung Spezialwerkzeuge mit höheren Margen beschaffen. Die Diversifizierung über Endverbraucher hinweg schützt Anbieter vor der zyklischen Natur der Elektrofahrzeugnachfrage.

Geografische Analyse

Jiangsu und Guangdong beherbergten im Jahr 2025 zusammen mehr als 60,38 % des installierten Anlagenwerts und nutzen die Dichte der Elektronik- und Automobil-Lieferketten, um sowohl inländische Marktführer als auch ausländische Präzisionsunternehmen anzuziehen. Ihre Hafennähe senkt die Logistikkosten und beschleunigt die Inbetriebnahme, was ihren Status als Kerncluster innerhalb des chinesischen Marktes für Batterieherstellungsanlagen festigt.

Sichuan und die Innere Mongolei sind schnell wachsende Knotenpunkte, die auf kostengünstige Wasserkraft und weitläufige Landflächen für Gigafabrik-Gelände setzen. Der Wind-Solar-Mix der Inneren Mongolei entspricht der Politik, die auf die Kopplung erneuerbarer Erzeugung mit Speicherung abzielt, und treibt dedizierte Aufträge für Durchfluss- und Natrium-Ionen-Linien an. Diese Binnenprovinzen profitieren auch von zentralen Direktiven, die das Industriewachstum von den Küstenhotspots weg verlagern und die Anlagennachfrage schrittweise auf einen breiteren geografischen Fußabdruck verteilen.

Sekundäre Zentren wie Anhui und Hubei sind auf KI-orientierte Steuerungssysteme und Automatisierungssubsysteme spezialisiert und nutzen niedrigere Immobilien- und Arbeitskosten. Ihre Landesregierungen experimentieren mit innovativen Subventionsprogrammen und Umweltstandards, die nationale Politikreformen informieren könnten. Die sich entwickelnde Karte der Installationen unterstreicht die geografisch diversifizierte, aber dennoch clusterzentrierte Natur des chinesischen Marktes für Batterieherstellungsanlagen.

Wettbewerbslandschaft

Die inländischen Marktführer Wuxi Lead, Putailai, HangKe und Shenzhen Yinghe hielten im Jahr 2024 gemeinsam rund 60 % des Umsatzes, unterstützt durch kurze Lieferzeiten und staatliche Beschaffungspräferenzen, die Schwellenwerte für inländische Inhalte vorschreiben. Ihre enge Integration mit lokalen Kunden erleichtert eine schnelle Anpassung und einen robusten Kundendienst, was die Marktdominanz auch unter Preisdruck festigt.

Ausländische Platzhirsche wie Dürr, Schuler, Manz und Andritz behalten Nischenstärken bei Ultrapräzisionsbeschichtern, Lasersystemen und Vakuumwerkzeugen, wo Toleranzen unter 10 Mikrometern weiterhin anspruchsvoll sind. Exportkontroll-Gegenwind zwingt sie jedoch dazu, die Produktion zu lokalisieren oder Gemeinschaftsunternehmen zu gründen, wie etwa Dürrs KI-Beschichter-Allianz im Jahr 2025, um adressierbaren Marktanteil zu erhalten.

Weißer Fleck bei Festkörper-, Natrium-Ionen- und Recyclinglinien zieht kleinere inländische Innovatoren an, die modulare, schnell prototypisierbare Maschinen anbieten. Gleichzeitig reduziert die vertikale Integration durch CATL und BYD die Drittanbieternachfrage nach Standardlinien um geschätzte 8–10 %. Es wird daher erwartet, dass sich die Wettbewerbsintensität um softwaregestützte Differenzierung und Bereitschaft für Chemien der nächsten Generation innerhalb des chinesischen Marktes für Batterieherstellungsanlagen konsolidiert.

Marktführer der Batterieherstellungsanlagenbranche in China

Wuxi Lead Intelligent Equipment Co Ltd

HangKe Technology

Shenzhen Yinghe Technology

Putailai (PTL) Intelligent Equipment

Shenzhen Colibri Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Wuxi Lead nahm eine KI-überwachte Batteriemontagelinie für CATLs neue Gigafabrik in Sichuan in Betrieb.

- September 2025: Dürr und ein chinesischer Automatisierungspartner gründeten ein Gemeinschaftsunternehmen zur Lokalisierung KI-gesteuerter Beschichtungssysteme.

- August 2025: Putailai sicherte sich einen Festkörper-Pilotlinienvertrag im Wert von 120 Millionen USD mit WeLion.

- Juli 2025: BYD begann mit dem Bau einer 30-GWh-Natrium-Ionen-Anlage in Guangdong.

Berichtsumfang des chinesischen Marktes für Batterieherstellungsanlagen

Batterieherstellungsanlagen umfassen Maschinen und Ausrüstungen, die bei der Herstellung von Rohmaterialien sowie bei der Verarbeitung und Montage von Batterien eingesetzt werden. Dosiermaschinen, Misch- und Beschichtungsmaschinen und ähnliches sind für die Rohstoffverarbeitung notwendig, während Montageprozessanlagen Elektroden-Stapel- und Schneidemaschinen, Wärmeversiegelung und Flüssigkeitsbefüllungsmaschinen umfassen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt. Der Bericht über den chinesischen Markt für Batterieherstellungsanlagen umfasst:

| Lithium-Ionen |

| Festkörper |

| Natrium-Ionen |

| Blei-Säure |

| Nickel-basiert |

| Durchflussbatterien (Zn-Br, Vanadium usw.) |

| Beschichtungs- und Trocknungssysteme |

| Kalandrierpressen |

| Misch- und Homogenisiermaschinen |

| Schneidemaschinen |

| Laserkerben und -schneiden |

| Elektrodenstapelung |

| Vakuumtrocknung und Entgasung |

| Elektrolytbefüllung |

| Montage- und Handhabungsroboter |

| Formierungs- und Prüflinien |

| Verpackung und Versiegelung |

| Recycling- und Schwarzmasse-Verarbeitungsanlagen |

| Manuell/Labormaßstab |

| Halbautomatisch |

| Vollautomatisch |

| KI-überwachte „Lights-Out”-Linien |

| Automobil-OEMs und Tier-1-Zulieferer |

| Integratoren für Energiespeichersysteme |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucher |

| Nach Batteriechemie | Lithium-Ionen |

| Festkörper | |

| Natrium-Ionen | |

| Blei-Säure | |

| Nickel-basiert | |

| Durchflussbatterien (Zn-Br, Vanadium usw.) | |

| Nach Maschinentyp | Beschichtungs- und Trocknungssysteme |

| Kalandrierpressen | |

| Misch- und Homogenisiermaschinen | |

| Schneidemaschinen | |

| Laserkerben und -schneiden | |

| Elektrodenstapelung | |

| Vakuumtrocknung und Entgasung | |

| Elektrolytbefüllung | |

| Montage- und Handhabungsroboter | |

| Formierungs- und Prüflinien | |

| Verpackung und Versiegelung | |

| Recycling- und Schwarzmasse-Verarbeitungsanlagen | |

| Nach Automatisierungsgrad | Manuell/Labormaßstab |

| Halbautomatisch | |

| Vollautomatisch | |

| KI-überwachte „Lights-Out”-Linien | |

| Nach Endverbraucher | Automobil-OEMs und Tier-1-Zulieferer |

| Integratoren für Energiespeichersysteme | |

| Unterhaltungselektronik | |

| Industrie und Elektrowerkzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für Batterieherstellungsanlagen?

Der Sektor erzielte im Jahr 2026 einen Umsatz von 10,52 Milliarden USD und soll bis 2031 einen Wert von 14,84 Milliarden USD erreichen.

Welches Segment wächst innerhalb der chinesischen Nachfrage nach Batteriemaschinen am schnellsten?

Anlagen für Festkörperbatterien verzeichnen mit einer CAGR von 30,24 % bis 2031 das schnellste Wachstum, da Pilotlinien in Richtung Kommerzialisierung übergehen.

Warum gewinnen KI-überwachte „Lights-Out”-Linien an Bedeutung?

Sie verbessern die Erstdurchlauf-Ausbeuten um 2–3 Prozentpunkte und senken die Arbeitskosten um mehr als 60 %, was eine Amortisationszeit von unter drei Jahren ermöglicht.

Wie wird die Natrium-Ionen-Chemie die Anlagenbeschaffung beeinflussen?

Nachrüstfreundliche Bausätze ermöglichen es bestehenden Lithium-Ionen-Linien, Natrium-Ionen-Zellen mit einer Effizienz von 70–80 % herzustellen, was eine CAGR-Nachfrage von 18,66 % von ESS-Integratoren antreibt.

Welche Provinzen dominieren Chinas Cluster für Batterieherstellungsanlagen?

Jiangsu und Guangdong beherbergen zusammen mehr als 60,38 % des installierten Werts, während Sichuan und die Innere Mongolei als aufstrebende Herausforderer gelten.

Welche Auswirkungen haben US-amerikanische und EU-Exportkontrollen auf chinesische Anlagenhersteller?

Beschränkungen für Präzisionsbeschichter und Laserschweißgeräte erhöhen das Lieferkettenrisiko und beschleunigen die inländische Substitution, reduzieren die prognostizierte CAGR jedoch nur um 0,3 Prozentpunkte.

Seite zuletzt aktualisiert am: