Tamaño y Participación del Mercado de Sistema de Gestión del Aprendizaje (LMS) en la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

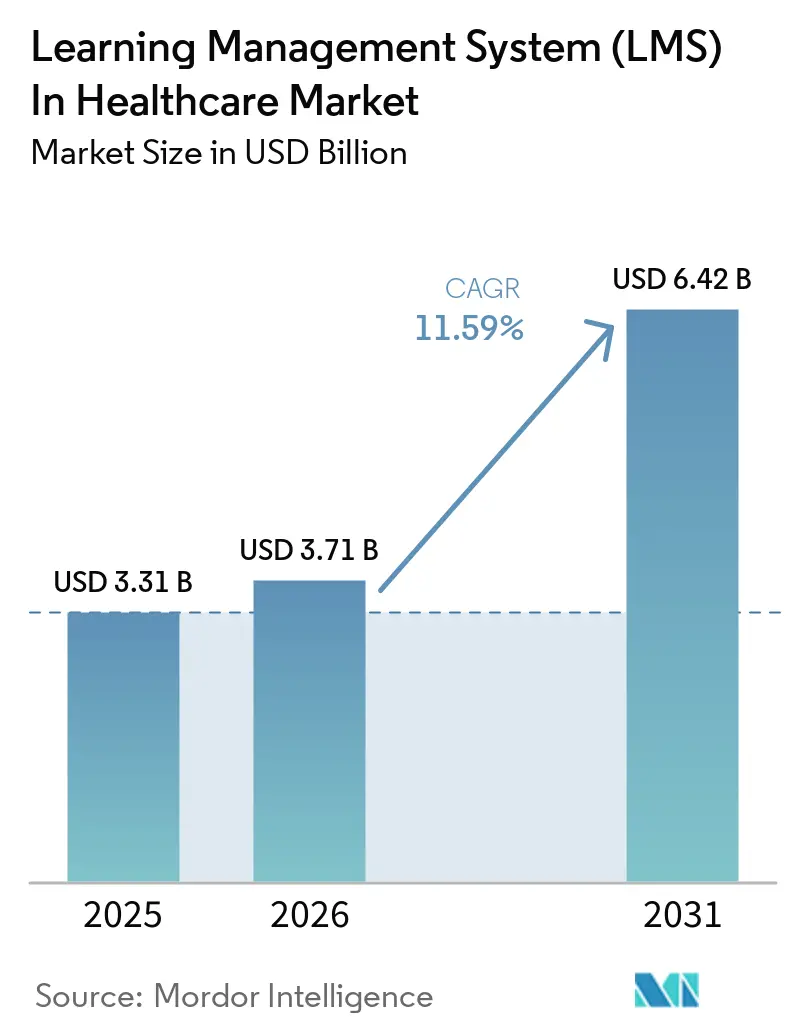

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistema de Gestión del Aprendizaje (LMS) en la Salud por Mordor Intelligence

El Mercado de Sistema de Gestión del Aprendizaje (LMS) en la Salud alcanzó USD 3,31 mil millones en 2025 y se prevé que llegue a USD 6,42 mil millones en 2031, creciendo a una CAGR del 11,59% durante 2026-2031. El sistema de gestión del aprendizaje en el mercado de la salud está siendo moldeado por 2 presiones estructurales que se refuerzan mutuamente: un seguimiento de cumplimiento normativo más estricto y la necesidad de capacitar a una fuerza laboral asistencial más amplia y más fluida. Los sistemas de salud ahora tratan los registros de capacitación auditables y específicos por función como un requisito operativo, ya que la incorporación, la acreditación, el reconocimiento de políticas y la educación continua deben rastrearse en un solo lugar en entornos de atención distribuidos. El mercado de sistema de gestión del aprendizaje en la salud también está ganando respaldo gracias a los cambios en los flujos de trabajo vinculados a la documentación habilitada por IA, ya que los médicos necesitan reentrenamiento en protocolos revisados, revisión de resultados y controles de gobernanza a medida que estas herramientas se incorporan al uso diario. El posicionamiento competitivo se está ampliando entre los proveedores nativos del sector salud con profundidad de contenido clínico y las plataformas empresariales generales que están añadiendo capas de salud, funciones de integración y herramientas de IA para ganar cuentas reguladas. La principal oportunidad comercial sigue siendo para los compradores que desean una única plataforma para gestionar el cumplimiento normativo, el desarrollo de capacidades clínicas y la movilidad de la fuerza laboral sin generar fricción adicional en los informes en hospitales, clínicas y entornos de ciencias de la vida.

Conclusiones Clave del Informe

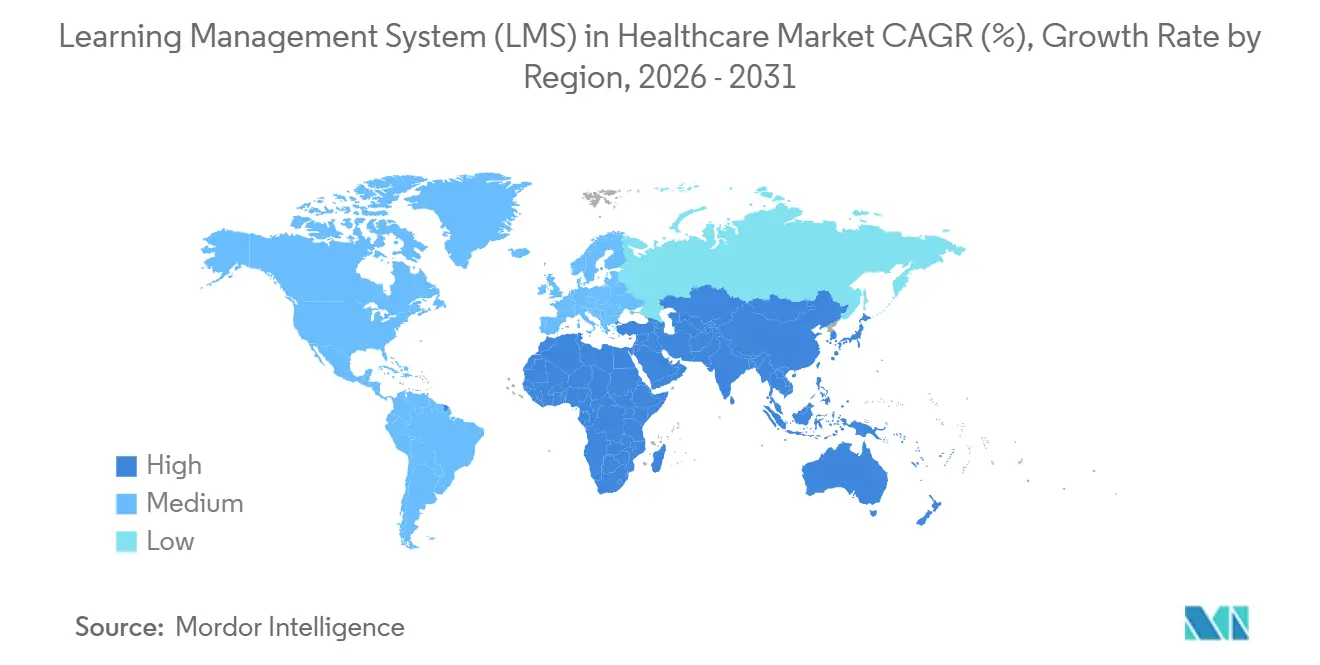

- Por geografía, América del Norte tuvo el 36,58% de la participación del mercado de sistema de gestión del aprendizaje en la salud en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 13,41% hasta 2031.

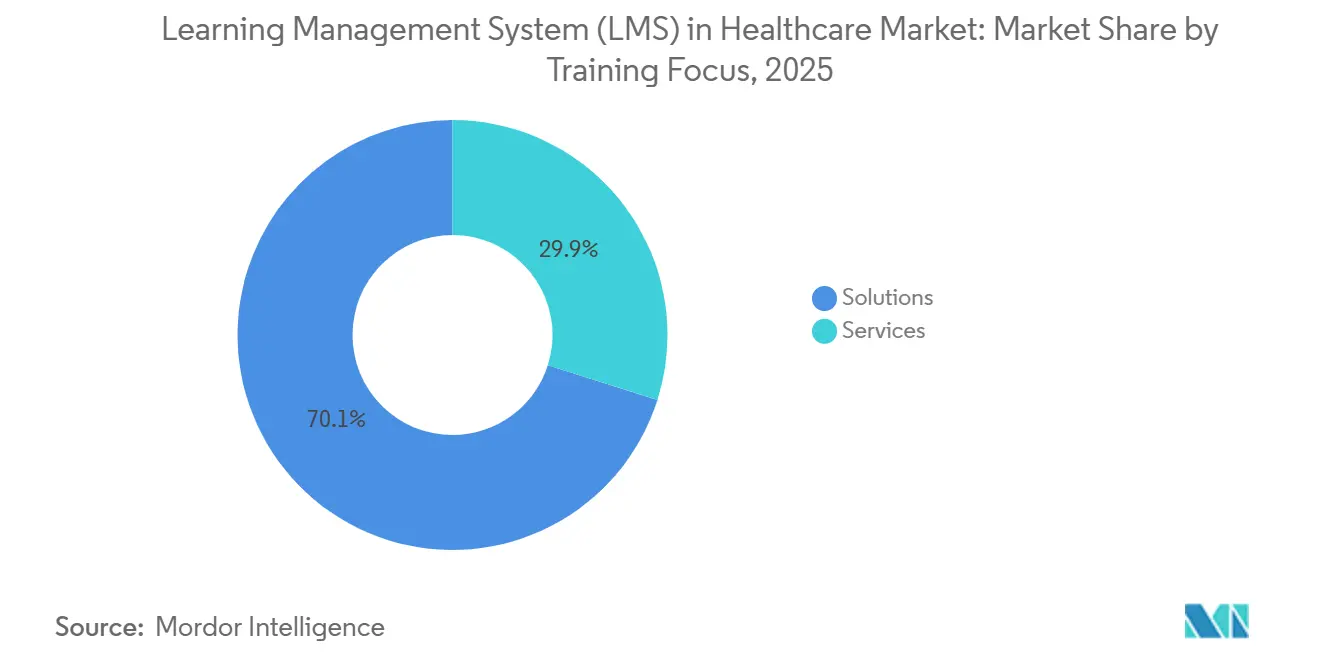

- Por componente, las soluciones representaron el 70,12% del mercado de sistema de gestión del aprendizaje en la salud en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 12,23% hasta 2031.

- Por modo de implementación, la implementación basada en la nube tuvo una participación del 65,23% en 2025 y también se proyecta que registre el mayor crecimiento a una CAGR del 12,46% hasta 2031.

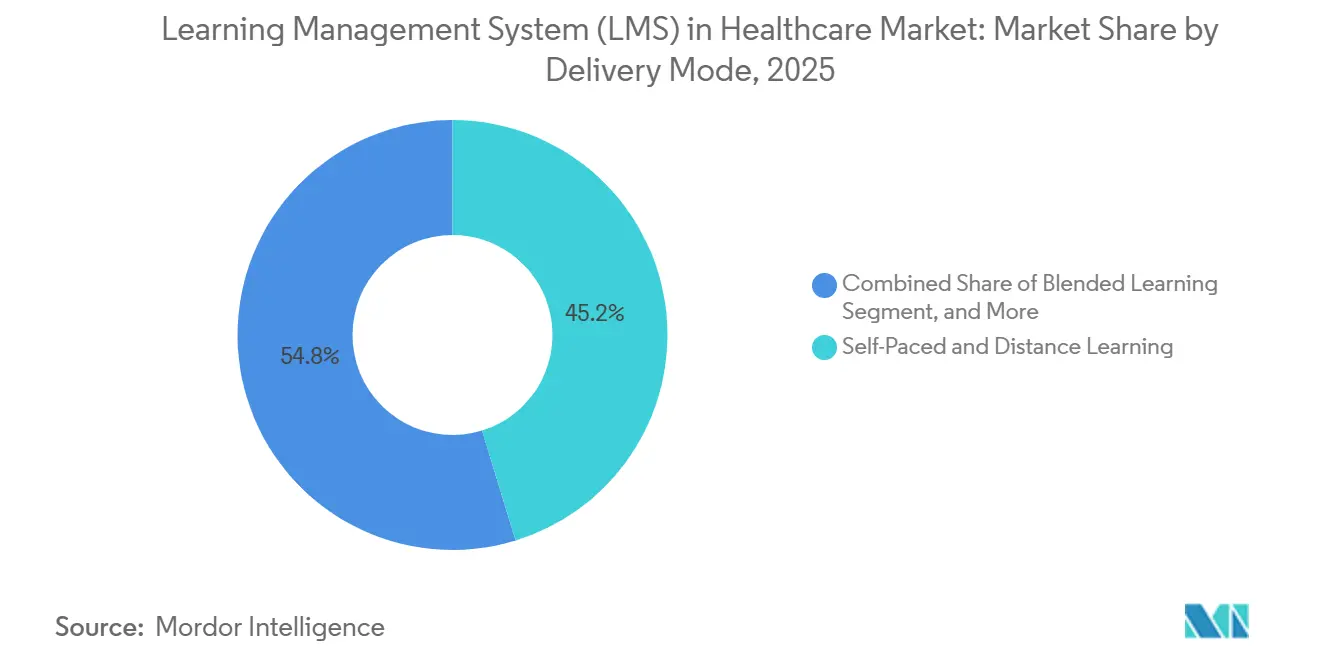

- Por modo de entrega, el aprendizaje autodirigido y a distancia representó el 45,24% del mercado de 2025, mientras que se proyecta que el aprendizaje combinado crezca a una CAGR del 14,57% hasta 2031.

- Por aplicación, la capacitación en cumplimiento normativo capturó una participación del 30,12% en 2025, mientras que se prevé que la capacitación clínica y asistencial se expanda a una CAGR del 13,81% hasta 2031.

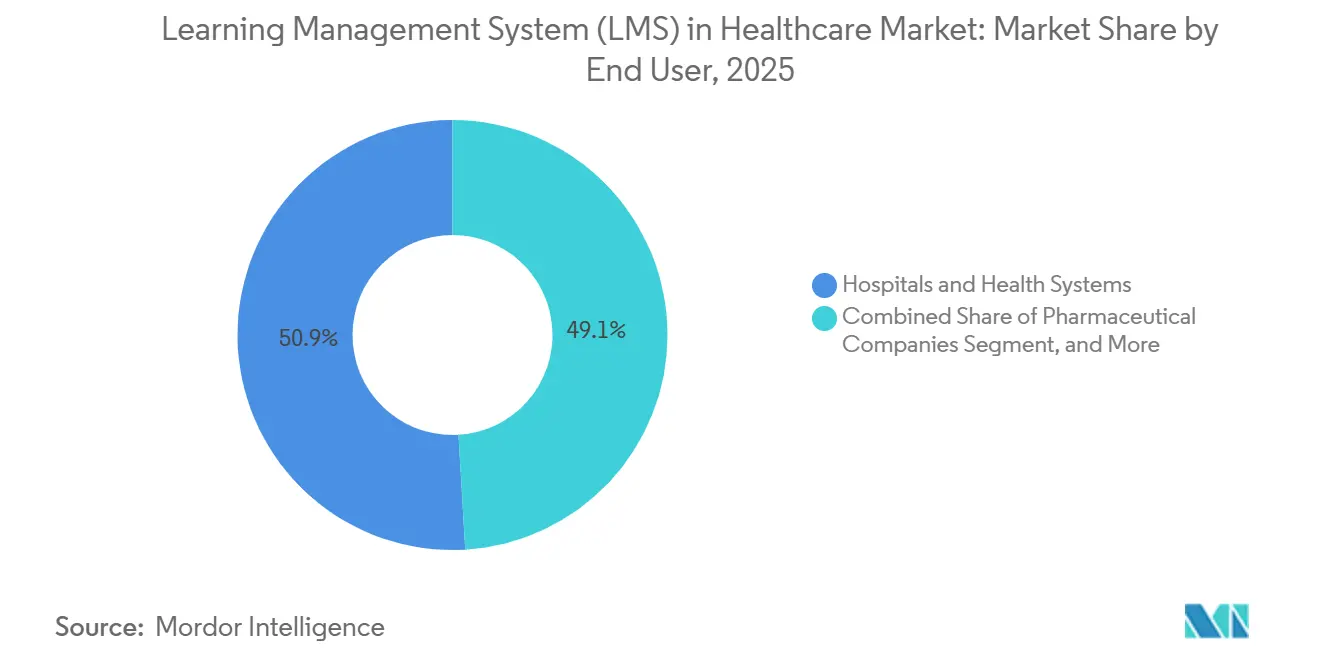

- Por usuario final, los hospitales y sistemas de salud representaron el 50,94% de la demanda de 2025, mientras que se espera que las empresas farmacéuticas y de dispositivos médicos registren la CAGR más alta del 14,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistema de Gestión del Aprendizaje (LMS) en la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo y Seguimiento de Acreditación | +3.0% | Global, con mayor concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez de Fuerza Laboral y Actualización Clínica Continua | +2.5% | Global, mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprendizaje Personalizado Habilitado por IA y Análisis de Competencias | +2.0% | Global, adopción líder en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Adopción de Entrega de Capacitación Basada en la Nube e Híbrida | +1.7% | Global, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Demanda de Reentrenamiento por la Adopción de IA Ambiental y Flujos de Trabajo Digitales | +1.2% | América del Norte y Europa Occidental, expansión al núcleo de APAC | Mediano plazo (2-4 años) |

| Necesidades de Auditabilidad Multisitio tras Incidentes Cibernéticos y de Seguridad del Paciente | +0.8% | Global, impacto central en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo y Seguimiento de Acreditación

El mercado de sistema de gestión del aprendizaje en la salud continúa atrayendo una demanda constante de los mandatos de capacitación vinculados a la acreditación que los sistemas de salud no pueden diferir sin aumentar el riesgo operativo. La validación de competencias documentada y específica por función se ha integrado en la gestión rutinaria de la fuerza laboral, convirtiendo el LMS de una herramienta de conveniencia en un sistema de cumplimiento normativo vinculado a inspecciones, renovaciones y preparación para auditorías internas. Esto importa aún más en las grandes redes de proveedores, donde el reconocimiento de políticas, la aprobación de competencias y los registros de reentrenamiento deben ser consultables en instalaciones, unidades y categorías de trabajo dentro de un único rastro probatorio. El resultado es un fuerte efecto de costo de cambio: una vez que la arquitectura de informes, los registros de auditoría y la evidencia de acreditación están alineados en una única plataforma, los equipos de adquisiciones se vuelven más cautelosos ante los cambios de proveedor. El sistema de gestión del aprendizaje en el mercado de la salud también se beneficia a medida que los requisitos de educación continua se expanden en todas las especialidades, ya que el número de eventos de capacitación que deben registrarse puede aumentar incluso sin un incremento correspondiente en la plantilla.

Escasez de Fuerza Laboral y Actualización Clínica Continua

El sistema de gestión del aprendizaje en el mercado de la salud también está siendo respaldado por la escasez de personal, que está obligando a los proveedores a depender de modelos de capacitación más rápidos y escalables. La Asociación Americana de Hospitales proyectó un déficit de 64.000 enfermeras para 2030 y señaló que se espera que la atención médica represente el 24% de todos los nuevos empleos en Estados Unidos en esta década, lo que significa que cada nuevo puesto creado aumentará la demanda de incorporación y educación continua. La Asociación Americana de Grupos Médicos informó que el personal total de clínicas en atención primaria y especialidades médicas disminuyó entre un 5% y un 7% entre 2022 y 2024, incluso cuando las visitas de pacientes aumentaron un 2,3% en 2024, lo que hace más difícil sostener la entrega exclusivamente presencial en entornos clínicos ocupados.[1]Asociación Americana de Hospitales, "Análisis de la Fuerza Laboral en Atención Médica 2026," Asociación Americana de Hospitales, aha.org La misma presión es visible en los roles de apoyo de primera línea, donde la alta rotación amplía el ciclo anual de capacitación vinculada a la incorporación, y en las operaciones de farmacia, donde la Junta de Certificación de Técnicos en Farmacia encontró que los programas de capacitación basados en empleadores aumentaron un 6,3% en 2025 en su base de encuesta de 17.112 encuestados. A medida que los equipos de atención se diversifican y los alcances de los roles se vuelven más especializados, el sistema de gestión del aprendizaje en el mercado de la salud se beneficia de la necesidad de estandarizar la capacitación en jurisdicciones, credenciales y vías de atención sin depender de personal administrativo presencial adicional.

Aprendizaje Personalizado Habilitado por IA y Análisis de Competencias

El sistema de gestión del aprendizaje en el mercado de la salud está pasando de la simple entrega de contenido al desarrollo adaptativo de competencias a medida que las herramientas de IA se integran en el diseño del aprendizaje y la evaluación. Un ensayo controlado aleatorizado de 2026 publicado en Frontiers in Medicine encontró que los residentes de oncología que utilizaban un marco de enseñanza inteligente habilitado por IA lograron una tasa de retención de conocimientos del 91,2%, en comparación con el 76,8% en el grupo de control, mientras que el tiempo de estudio semanal cayó de 20,62 horas a 10,63 horas.[2]Junta de Certificación de Técnicos en Farmacia, "El Estado de la Fuerza Laboral de Técnicos en Farmacia 2025," PTCB, ptcb.org Un estudio separado de 2025 en Frontiers in Medicine mostró que una plataforma de aprendizaje personalizado impulsada por IA aumentó el tiempo de aprendizaje diario en un 41,5% e incrementó la frecuencia de interacción en el aula en un 117%, lo que sugiere un mayor compromiso sin depender de la aplicación manual. Estas mejoras en el rendimiento importan en los entornos de atención porque una adquisición de habilidades más rápida reduce el tiempo que los médicos pasan fuera del trabajo de cara al paciente. Los proveedores que pueden vincular los resultados del aprendizaje al desarrollo observable de habilidades, en lugar de la simple finalización de módulos, probablemente mantendrán una posición más sólida a medida que los compradores empresariales exijan retornos más claros sobre el gasto en capacitación.

Adopción de Entrega de Capacitación Basada en la Nube e Híbrida

El sistema de gestión del aprendizaje en el mercado de la salud está avanzando hacia la implementación nativa en la nube porque los grupos de proveedores multisitio necesitan una configuración coherente, actualizaciones más rápidas y una menor carga de TI local en todas las instalaciones. La entrega en la nube también admite flujos de trabajo basados en API, lo que permite que las asignaciones de capacitación respondan a cambios de función, horarios de turnos, actividad de nuevas contrataciones y vencimiento de credenciales sin una coordinación manual extensa. El trabajo de integración de MedTrainer en 2025 sobre la incorporación automatizada reflejó las expectativas cada vez más sólidas de los compradores de una integración más estrecha entre los sistemas de fuerza laboral y las tareas de capacitación en cumplimiento normativo, en lugar de bibliotecas de cursos independientes. Al mismo tiempo, las reglas de residencia de datos están haciendo que las decisiones de arquitectura sean más importantes, especialmente para los sistemas de salud que operan en jurisdicciones que desean control local de los registros de alumnos y personal. La regulación del Espacio Europeo de Datos de Salud reforzó esta dirección al avanzar en la gobernanza de la salud digital transfronteriza, favoreciendo a los proveedores que pueden gestionar la escala en la nube con controles de cumplimiento normativo regionales.[3]Yajun Chen, "Evaluación del Impacto de la Plataforma de Aprendizaje Personalizado Impulsada por IA en el Rendimiento de Aprendizaje de Estudiantes de Medicina," Frontiers in Medicine, frontiersin.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de Datos y Requisitos de Ciberseguridad | -1.5% | Global, mayor impacto en América del Norte y la UE | Corto plazo (= 2 años) |

| Complejidad de Integración con Sistemas EHR, HRIS y de Acreditación | -1.2% | Global, más agudo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Gobernanza de Contenidos ante Protocolos Clínicos en Rápida Evolución | -0.9% | Global, más agudo en entornos de atención de alta complejidad | Mediano plazo (2-4 años) a Largo plazo (= 4 años) |

| Los Modelos de Atención por Turnos Reducen la Finalización de Capacitación en Formatos Enriquecidos | -0.7% | Global, más agudo en entornos hospitalarios y de atención aguda | Largo plazo (= 4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos y Requisitos de Ciberseguridad

El sistema de gestión del aprendizaje en el mercado de la salud enfrenta un freno significativo debido a la carga de seguridad impuesta por los sistemas que almacenan registros de capacitación del personal, evidencia de cumplimiento normativo e identificadores a nivel de usuario. Una encuesta de 2026 publicada en Applied Sciences señaló que las brechas de seguridad en la atención médica de Estados Unidos alcanzaron su punto máximo en 2024 con 276 millones de registros expuestos, y que los incidentes en el sector tardaron en promedio 279 días en identificarse y contenerse en 2025.[4]Ramsha Qureshi e Insoo Koo, "Una Encuesta Integral sobre Amenazas de Ciberseguridad y Problemas de Privacidad de Datos en Sistemas de Salud," Applied Sciences, mdpi.com Este entorno intensifica el escrutinio de los compradores sobre el cifrado, los controles de acceso, los registros de auditoría, los procedimientos de prueba y la documentación del proveedor antes de que los contratos avancen. El costo de validar estos controles puede aumentar materialmente los gastos de implementación para los hospitales más pequeños y los centros de salud calificados federalmente, haciendo que el mercado medio sea más sensible al precio que los sistemas de salud de primer nivel. El mercado de sistema de gestión del aprendizaje en la salud, por lo tanto, crece más rápido cuando los proveedores pueden centralizar el cumplimiento de seguridad y reducir la carga de supervisión local para los clientes con recursos cibernéticos internos limitados.

Complejidad de Integración con Sistemas EHR, HRIS y de Acreditación

El sistema de gestión del aprendizaje en el mercado de la salud también se ralentiza cuando los proveedores tienen dificultades para conectar nuevas plataformas a entornos establecidos de EHR, HRIS y acreditación. Los sistemas de salud a menudo utilizan interfaces propietarias y múltiples directorios de usuarios, lo que significa que el costo real de un nuevo LMS puede superar con creces el precio de licencia inicial una vez que se incluyen el middleware, el mapeo y el mantenimiento. Este problema es más grave después de las fusiones, cuando una organización puede operar múltiples entornos de EHR que utilizan diferentes estándares de datos y flujos de trabajo de renovación. Los proveedores nativos del sector salud generalmente avanzan más rápido porque sus productos están diseñados en torno a estas condiciones, mientras que las plataformas de uso general a menudo requieren tiempo de desarrollo adicional antes de que los flujos de trabajo de cumplimiento normativo sean utilizables. La complejidad de integración, por lo tanto, actúa como una ventaja de renovación para los proveedores establecidos, porque el cambio puede retrasar la continuidad de la capacitación en entornos donde los registros de finalización auditables no pueden interrumpirse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran los Ingresos Mientras los Servicios Ganan Terreno a través del Soporte Gestionado

Las soluciones capturaron el 70,12% de la división de componentes de 2025, convirtiéndolas en el mayor flujo de ingresos en el mercado de sistema de gestión del aprendizaje en la salud. Los compradores favorecieron las plataformas integradas porque combinan bibliotecas de contenido, automatización de flujos de trabajo, informes y gestión de usuarios en una única interfaz, en lugar de distribuir la responsabilidad entre múltiples herramientas. Esa configuración reduce la fricción en las auditorías porque la finalización de la capacitación, el reconocimiento de políticas y la aprobación de competencias pueden revisarse a través de un único rastro probatorio. También respalda la estandarización empresarial, que es importante para los sistemas de salud que necesitan la misma lógica de capacitación en hospitales, clínicas y entornos de atención posaguda.

Los servicios son el componente de más rápido crecimiento, con una CAGR proyectada del 12,23% hasta 2031, lo que refleja un claro cambio en el comportamiento de los compradores dentro de la industria de sistema de gestión del aprendizaje en la salud. Muchos clientes han superado la implementación básica de la plataforma y ahora desean ayuda externa con la implementación, las actualizaciones regulatorias, el mantenimiento de contenidos y la administración multisitio. MedTrainer indicó que lanzó más de 250 nuevos cursos específicos para el sector salud y más de 130 mejoras de software durante 2025, al tiempo que amplió su equipo de ingeniería en un 25%, lo que demuestra cómo los proveedores están construyendo capas de servicio recurrentes sobre la base de software. A medida que los casos de uso se amplían hacia el análisis de brechas de habilidades, el reentrenamiento con IA y la acreditación distribuida, los servicios se convierten en una forma práctica para que los proveedores mantengan el entorno de aprendizaje actualizado sin contratar grandes equipos internos de LMS.

Por Modo de Implementación: La Nube Consolida el Liderazgo Mientras el Modelo Híbrido Sirve a Arquitecturas Reguladas

La implementación basada en la nube tuvo una participación del 65,23% en 2025 y sigue siendo la configuración líder en el mercado de sistema de gestión del aprendizaje en la salud. La razón principal es operativa, ya que la infraestructura en la nube permite que las asignaciones basadas en roles, las actualizaciones de contenido y los cambios en los informes se propaguen a todos los sitios sin administración del sistema local en cada instalación. También admite una incorporación más rápida para nuevas ubicaciones y grupos de proveedores recién adquiridos que necesitan integrarse en un marco de cumplimiento normativo existente. Para los compradores con grandes fuerzas laborales y equipos de TI reducidos, estos beneficios hacen que la nube sea el modelo más eficiente para mantener la continuidad de la capacitación a escala.

La nube también es el modo de implementación de más rápido crecimiento, con una CAGR del 12,46% hasta 2031, mientras que la demanda híbrida sigue siendo relevante en entornos más estrictamente regulados. La regulación del Espacio Europeo de Datos de Salud fortaleció el argumento a favor de plataformas que pueden respaldar la interoperabilidad digital junto con controles de gobernanza conscientes de la jurisdicción. La implementación híbrida sigue siendo una opción clave para los grandes centros médicos académicos y las redes de entrega integradas que desean control local de determinados registros mientras aprovechan la elasticidad de la nube para la entrega de contenido y el análisis. Los sistemas locales continúan utilizándose en entornos de alta seguridad o con recursos limitados, pero el mercado de sistema de gestión del aprendizaje en la salud se está moviendo claramente hacia arquitecturas alojadas que ofrecen paridad de cumplimiento normativo con menor sobrecarga de mantenimiento.

Por Modo de Entrega: Los Formatos Autodirigidos Mantienen la Base Mientras el Aprendizaje Combinado se Expande Más Rápido

El aprendizaje autodirigido y a distancia representó el 45,24% del mercado de 2025, manteniendo su posición como el formato de entrega más grande en el mercado de sistema de gestión del aprendizaje en la salud. Este formato se alinea con las realidades de la atención por turnos porque los médicos pueden completar los módulos requeridos sin esperar una sesión en vivo ni abandonar la atención al paciente durante períodos prolongados. También funciona bien para temas recurrentes como el control de infecciones, la seguridad de medicamentos, la capacitación en privacidad y las actualizaciones anuales de competencias, donde la documentación estandarizada importa tanto como la profundidad del contenido. Para las organizaciones que necesitan una amplia cobertura de la fuerza laboral y registros de finalización confiables, la entrega autodirigida sigue siendo el valor predeterminado más práctico.

El aprendizaje combinado se está expandiendo más rápido, con una CAGR proyectada del 14,57% hasta 2031, porque muchos temas clínicos necesitan más que la simple finalización pasiva de cursos. Las áreas de juicio complejo, como el reconocimiento de sepsis, la identificación de pacientes en deterioro y la comunicación en equipo, a menudo se benefician de la retroalimentación guiada, el análisis posterior y la revisión de escenarios después de la preparación digital. Un ensayo controlado aleatorizado de 2026 en Frontiers in Medicine encontró que la tutoría habilitada por IA en un marco combinado logró una tasa de aprobación del examen de especialidad del 90,3%, en comparación con el 67,6% en el grupo de control, mientras que la incidencia de agotamiento cayó al 35,2% desde el 61,5%. La entrega dirigida por instructores, por lo tanto, mantiene un lugar claro para la capacitación procedimental de alto riesgo, mientras que los modelos combinados permiten que el sistema de gestión del aprendizaje en el mercado de la salud respalde un desarrollo de competencias más rico sin abandonar la flexibilidad de programación.

Por Aplicación: La Capacitación en Cumplimiento Normativo Ancla el Gasto Mientras los Casos de Uso de Atención Clínica Crecen Más Rápido

La capacitación en cumplimiento normativo representó el 30,12% de la división de aplicaciones de 2025, convirtiéndola en el caso de uso más grande en el mercado de sistema de gestión del aprendizaje en la salud. Este gasto no es discrecional, ya que los hospitales, los sistemas de salud y muchos empleadores de ciencias de la vida necesitan registros de finalización documentados para satisfacer los requisitos regulatorios, de acreditación y de gobernanza interna. La misma lógica se extiende más allá de los entornos de proveedores, ya que las operaciones farmacéuticas y de dispositivos médicos deben mantener registros de capacitación validados y rastros de auditoría vinculados a procesos controlados. La educación en ciberseguridad también está ganando peso dentro de la combinación de aplicaciones a medida que las organizaciones de atención médica responden a un entorno de riesgo más exigente y expectativas más amplias de concienciación del personal.

La capacitación clínica y asistencial es la aplicación de más rápido crecimiento, con una CAGR del 13,81% hasta 2031, y su crecimiento muestra que los compradores quieren cada vez más que el LMS respalde el desarrollo real de habilidades en lugar de solo la finalización obligatoria. Los sistemas de salud están utilizando plataformas para cerrar la brecha entre la obtención de credenciales y la capacidad observable a pie de cama, especialmente en áreas donde la incorporación estandarizada no prepara completamente al nuevo personal para la complejidad de la atención en vivo. La demanda también está creciendo en torno a la capacitación en telesalud, la educación sobre flujos de trabajo de EHR, la acreditación de la fuerza laboral y la gestión de competencias a medida que los modelos de atención digital se extienden por todos los entornos. La industria de sistema de gestión del aprendizaje en la salud obtiene un mayor respaldo aquí porque los protocolos clínicos que cambian rápidamente crean presión en la gobernanza de contenidos, y los proveedores a menudo prefieren a los vendedores que pueden actualizar el contenido y la lógica de informes a medida que cambian las reglas y los flujos de trabajo.

Por Usuario Final: Los Hospitales Mantienen la Base de Ingresos Mientras los Compradores de Ciencias de la Vida Lideran el Crecimiento

Los hospitales y sistemas de salud representaron el 50,94% de la demanda de 2025, convirtiéndolos en el grupo de usuarios finales más grande en el mercado de sistema de gestión del aprendizaje en la salud. Su escala por sí sola respalda esta posición, porque un gran sistema de salud académico o integrado puede emplear a miles de personas en muchas categorías profesionales, todas con diferentes obligaciones de capacitación. Los densos requisitos de cumplimiento normativo, los modelos operativos multisitio y los contratos empresariales plurianuales también hacen que esta base de clientes sea central para los ingresos actuales. En la práctica, la infraestructura de LMS diseñada específicamente se vuelve difícil de reemplazar en estas cuentas porque la continuidad de la capacitación, la preparación para auditorías y los flujos de trabajo de renovación están integrados en las operaciones diarias.

Las empresas farmacéuticas y de dispositivos médicos son el grupo de usuarios finales de más rápido crecimiento, con una CAGR esperada del 14,32% hasta 2031. Su demanda está moldeada por registros electrónicos validados, integridad del rastro de auditoría y requisitos de capacitación relacionados con el lanzamiento que las plataformas de uso general no siempre abordan bien. Fuera de la atención aguda, la atención a largo plazo y la atención domiciliaria también están avanzando más hacia la capacitación digital, y Activated Insights señaló que CareAcademy había capacitado a más de 800.000 cuidadores en más de 2.000 organizaciones de proveedores antes de que se cerrara la adquisición. Las clínicas y los proveedores ambulatorios generalmente favorecen las herramientas nativas de la nube con menor sobrecarga de TI, dejando la industria de sistema de gestión del aprendizaje en la salud abierta a los proveedores que pueden ofrecer flujos de trabajo de cumplimiento normativo preconfigurados y una implementación más rápida para el mercado medio.

Análisis Geográfico

América del Norte tuvo el 36,58% de la participación del mercado de sistema de gestión del aprendizaje en la salud en 2025, convirtiéndola en el mayor mercado regional. Estados Unidos siguió siendo el mercado nacional dominante porque las reglas de participación en CMS, los estándares de acreditación y las obligaciones de privacidad hacen de la capacitación documentada un requisito operativo en lugar de una actualización de software opcional. Este entorno respalda una demanda estable de plataformas que pueden gestionar la incorporación, la validación de competencias, el reconocimiento de políticas y el cumplimiento normativo recurrente a escala empresarial. Canadá también mostró una adopción institucional activa, y la Facultad de Medicina Temerty de la Universidad de Toronto seleccionó una plataforma de gestión del aprendizaje basada en la nube en 2025 para respaldar la educación de médicos y posgraduados alineada con el marco de Competencia por Diseño. México sigue siendo una oportunidad más pequeña en la región, pero los grupos de hospitales privados están formalizando gradualmente el desarrollo de la fuerza laboral y la documentación de competencias a medida que aumentan las expectativas de los pagadores y la calidad.

Europa sigue siendo una parte importante del sistema de gestión del aprendizaje en el mercado de la salud porque combina densas redes hospitalarias con una gobernanza de salud digital en expansión. La regulación del Espacio Europeo de Datos de Salud, adoptada en 2025, creó un marco más sólido para la gestión transfronteriza de datos de salud, lo que añade necesidades de capacitación para el personal que maneja registros digitales, acceso a sistemas y procesos de cumplimiento normativo. El Reino Unido, Alemania y Francia siguen siendo los principales centros de demanda nacional, mientras que España, Italia y Europa del Este están avanzando desde una base más pequeña a medida que la digitalización de registros y la gobernanza de la fuerza laboral se vuelven más estructuradas. Esto mantiene a Europa posicionada como un mercado donde los proveedores necesitan tanto conciencia de datos regional como la capacidad de adaptar las estructuras de capacitación a modelos de sistemas de salud variados.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de sistema de gestión del aprendizaje para la salud, con una CAGR proyectada del 13,41% hasta 2031. El crecimiento está siendo impulsado por la expansión del sistema de salud liderada por el Estado en China e India, por el escalamiento de redes de hospitales privados en todo el Sudeste Asiático, y por un reconocimiento más amplio de que el aseguramiento de la calidad de la fuerza laboral requiere infraestructura de capacitación digital. La Organización Mundial de la Salud señaló en 2025 que solo el 30% de los estados miembros tienen sistemas regulatorios bien funcionantes en los Niveles de Madurez 3 o 4, y lanzó un catálogo de aprendizaje para ayudar a mejorar las capacidades de las fuerzas laborales regulatorias, lo que refleja una necesidad más amplia de capacidad de capacitación estructurada en varios sistemas de salud en desarrollo. Un estudio de 2026 en Frontiers in Medicine también mostró un fuerte compromiso con el aprendizaje clínico habilitado por IA entre estudiantes de medicina chinos, con el 45,6% participando en sesiones de 15 a 30 minutos y el 63,4% prefiriendo la entrega a través de aplicaciones móviles, lo que apunta a expectativas de diseño centrado en dispositivos móviles en toda la región. Australia y Singapur siguen siendo mercados de salud digital más pequeños pero avanzados, mientras que América del Sur, Oriente Medio y África continúan presentando oportunidades en etapas más tempranas lideradas por Brasil, Arabia Saudita y los Emiratos Árabes Unidos.

Panorama Competitivo

El mercado de sistema de gestión del aprendizaje en la salud opera con una estructura competitiva dividida que se está volviendo más evidente a medida que los compradores separan la profundidad clínica de la amplitud general de la plataforma. Los proveedores nativos del sector salud como HealthStream, Relias y MedTrainer mantienen una posición sólida en las grandes cuentas de proveedores porque ofrecen bibliotecas de contenido clínico, flujos de trabajo regulatorios y modelos de integración que se alinean mejor con los entornos de prestación de atención que los sistemas horizontales. HealthStream reportó USD 291,6 millones en ingresos totales de 2024, con los ingresos por suscripción representando el 96% de los ingresos totales, y el ingreso operativo aumentando un 32,9% interanual, lo que indica que las plataformas diseñadas específicamente aún defienden una economía premium en este espacio. Junto a estos proveedores establecidos, los proveedores empresariales generales como Docebo, Cornerstone OnDemand, Absorb Software y LearnUpon están construyendo ofertas de atención médica más específicas para competir por compradores regulados.

La competencia en el mercado de sistema de gestión del aprendizaje en la salud ahora se centra en 3 áreas: capacidades de IA, inteligencia de habilidades e integración en los flujos de trabajo. El lanzamiento de AgentHub de Docebo en abril de 2026 combinó la inteligencia de habilidades de 365Talents con agentes de IA autónomos que generan contenido de incorporación a partir de fuentes de conocimiento empresarial, señalando un movimiento hacia entornos de aprendizaje autoconfigurados. La versión de marzo de 2026 de Cornerstone añadió un Agente de Aprendizaje Adaptativo, un Asistente de Cursos impulsado por IA y un Panel de Administración Galaxy para identificar riesgos y automatizar la respuesta a las brechas de habilidades. HealthStream ya había avanzado en la misma dirección con el lanzamiento en enero de 2025 de su aplicación HLX, una plataforma de experiencia de aprendizaje específica para la salud con IA como núcleo, diseñada para una entrega de contenido más personalizada. Este cambio también se conecta con la adopción de IA ambiental en la prestación de atención, ya que Microsoft señaló que a principios de 2025 las herramientas de IA ambiental procesaban más de 3 millones de episodios de pacientes cada mes en más de 600 sistemas de salud a nivel mundial, creando una necesidad directa de reentrenamiento en flujos de trabajo y educación en gobernanza.

Un espacio en blanco claro permanece en el mercado de sistema de gestión del aprendizaje para la salud, con entornos de capacitación farmacéutica y de dispositivos médicos que requieren documentación validada, firmas electrónicas y controles listos para auditoría en un solo paquete. Por eso los proveedores especializados aún pueden defender su posición incluso cuando son más pequeños que los grupos de software horizontales. HealthStream amplió su ecosistema de fuerza laboral en diciembre de 2025 al adquirir MissionCare Collective, al tiempo que formó una asociación educativa con la Escuela de Enfermería de la Universidad de Vanderbilt para ampliar el contenido de aprendizaje centrado en enfermería y el acceso a la educación continua. MedTrainer, CareAcademy, Medbridge y ACTO muestran el mismo patrón: la relevancia profunda en el dominio y el fuerte ajuste al flujo de trabajo siguen siendo decisivos cuando los compradores equiparan la calidad del contenido y la preparación para el cumplimiento normativo con la funcionalidad de la plataforma.

Líderes de la Industria de Sistema de Gestión del Aprendizaje (LMS) en la Salud

HealthStream, Inc.

Relias LLC

Docebo S.p.A.

MedTrainer, Inc.

D2L Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Cornerstone y Questionmark se asociaron para integrar evaluaciones avanzadas de la fuerza laboral en Cornerstone Galaxy para industrias reguladas como la atención médica.

- Abril de 2026: Docebo lanzó AgentHub con agentes de IA autónomos y MCP Server, posicionando su LMS como una fuente de conocimiento nativa para asistentes de IA.

- Marzo de 2026: Cornerstone añadió un Agente de Aprendizaje Adaptativo, un Asistente de Cursos con IA y un panel de riesgo de cumplimiento normativo a Galaxy para la capacitación de la fuerza laboral en salud.

- Febrero de 2026: MedStar Health se asoció con EB Medicine para proporcionar planes de estudio de atención urgente acreditados con educación médica continua para su programa de becas.

Alcance del Informe Global del Mercado de Sistema de Gestión del Aprendizaje (LMS) en la Salud

En el mercado de la salud, un Sistema de Gestión del Aprendizaje (LMS) es una plataforma tecnológica y un servicio que entrega, gestiona y rastrea programas de capacitación, cumplimiento normativo y acreditación en organizaciones de atención médica. Estos sistemas respaldan aplicaciones como la capacitación clínica y asistencial, la educación médica continua y la certificación, la seguridad del paciente, el control de infecciones, la telesalud y la ciberseguridad. Implementadas en la nube, en instalaciones locales o en modelos híbridos, y entregadas a través de aprendizaje autodirigido, dirigido por instructores o combinado, las soluciones de LMS para la salud permiten a hospitales, clínicas, empresas farmacéuticas e instituciones médicas cumplir con los requisitos regulatorios, mejorar las habilidades de la fuerza laboral y mejorar los resultados de los pacientes.

El Mercado de Sistema de Gestión del Aprendizaje (LMS) en la Salud está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Modo de Entrega (Aprendizaje Autodirigido y a Distancia, Capacitación Dirigida por Instructores y Aprendizaje Combinado), Aplicación (Capacitación en Cumplimiento Normativo, Capacitación Clínica y Asistencial, Capacitación en Educación Médica Continua y Certificación, Capacitación en Productos y Comercial, Capacitación en Seguridad del Paciente, Capacitación en Sistemas EHR y Clínicos, Capacitación en Control de Infecciones, Capacitación en Ciberseguridad y Privacidad de Datos, Capacitación en Telesalud y Acreditación de la Fuerza Laboral y Gestión de Competencias), Usuario Final (Hospitales y Sistemas de Salud, Clínicas y Proveedores de Atención Ambulatoria, Empresas Farmacéuticas, Empresas de Dispositivos Médicos, Instituciones Médicas Académicas, Instalaciones de Atención a Largo Plazo y Proveedores de Atención Domiciliaria) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Aprendizaje Autodirigido y a Distancia |

| Capacitación Dirigida por Instructores |

| Aprendizaje Combinado |

| Capacitación en Cumplimiento Normativo |

| Capacitación Clínica y Asistencial |

| Capacitación en Educación Médica Continua y Certificación |

| Capacitación en Productos y Comercial |

| Capacitación en Seguridad del Paciente |

| Capacitación en Sistemas EHR y Clínicos |

| Capacitación en Control de Infecciones |

| Capacitación en Ciberseguridad y Privacidad de Datos |

| Capacitación en Telesalud |

| Acreditación de la Fuerza Laboral y Gestión de Competencias |

| Hospitales y Sistemas de Salud |

| Clínicas y Proveedores de Atención Ambulatoria |

| Empresas Farmacéuticas |

| Empresas de Dispositivos Médicos |

| Instituciones Médicas Académicas |

| Instalaciones de Atención a Largo Plazo |

| Proveedores de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Modo de Entrega | Aprendizaje Autodirigido y a Distancia | |

| Capacitación Dirigida por Instructores | ||

| Aprendizaje Combinado | ||

| Por Aplicación | Capacitación en Cumplimiento Normativo | |

| Capacitación Clínica y Asistencial | ||

| Capacitación en Educación Médica Continua y Certificación | ||

| Capacitación en Productos y Comercial | ||

| Capacitación en Seguridad del Paciente | ||

| Capacitación en Sistemas EHR y Clínicos | ||

| Capacitación en Control de Infecciones | ||

| Capacitación en Ciberseguridad y Privacidad de Datos | ||

| Capacitación en Telesalud | ||

| Acreditación de la Fuerza Laboral y Gestión de Competencias | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas y Proveedores de Atención Ambulatoria | ||

| Empresas Farmacéuticas | ||

| Empresas de Dispositivos Médicos | ||

| Instituciones Médicas Académicas | ||

| Instalaciones de Atención a Largo Plazo | ||

| Proveedores de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de sistema de gestión del aprendizaje en la salud?

El mercado de sistema de gestión del aprendizaje en la salud alcanzó USD 3,31 mil millones en 2025 y se prevé que llegue a USD 6,42 mil millones en 2031, a una CAGR del 11,59% durante 2026-2031.

¿Qué región lidera la adopción del sistema de gestión del aprendizaje en la salud?

América del Norte lideró con una participación del 36,58% en 2025, respaldada por sólidos requisitos de cumplimiento normativo, adquisiciones de TI maduras y una amplia adopción de sistemas digitales en las redes de proveedores.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 13,41%, impulsada por la modernización hospitalaria, la expansión de la fuerza laboral y la creciente demanda de infraestructura de capacitación digital.

¿Por qué los hospitales invierten en plataformas de LMS para la salud?

Los hospitales utilizan estas plataformas para gestionar registros de capacitación auditables, incorporación basada en roles, acreditación, reconocimiento de políticas y educación continua en fuerzas laborales grandes y diversas.

¿Qué área de aplicación genera más ingresos actualmente?

La capacitación en cumplimiento normativo tuvo la mayor participación de aplicaciones con el 30,12% en 2025 porque la finalización de la capacitación y el mantenimiento de registros son requeridos en muchos entornos regulados de atención y ciencias de la vida.

¿Qué grupo de usuarios finales está expandiéndose más rápido?

Se prevé que las empresas farmacéuticas y de dispositivos médicos crezcan más rápido a una CAGR del 14,32% hasta 2031, respaldadas por los requisitos de validación, rastro de auditoría y capacitación en productos.

¿Qué formato de entrega está ganando impulso más rápido?

Se proyecta que el aprendizaje combinado crezca a una CAGR del 14,57% hasta 2031 porque combina la flexibilidad de programación con la interacción con instructores necesaria para el desarrollo de habilidades clínicas más complejas.

Última actualización de la página el: