Tamanho e Participação do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

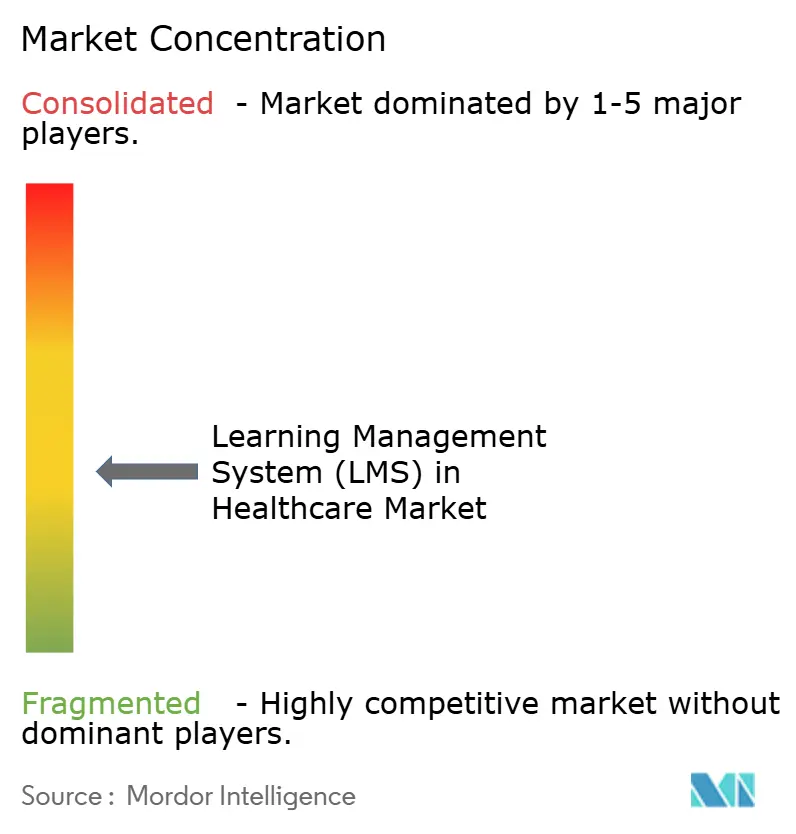

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Saúde por Mordor Intelligence

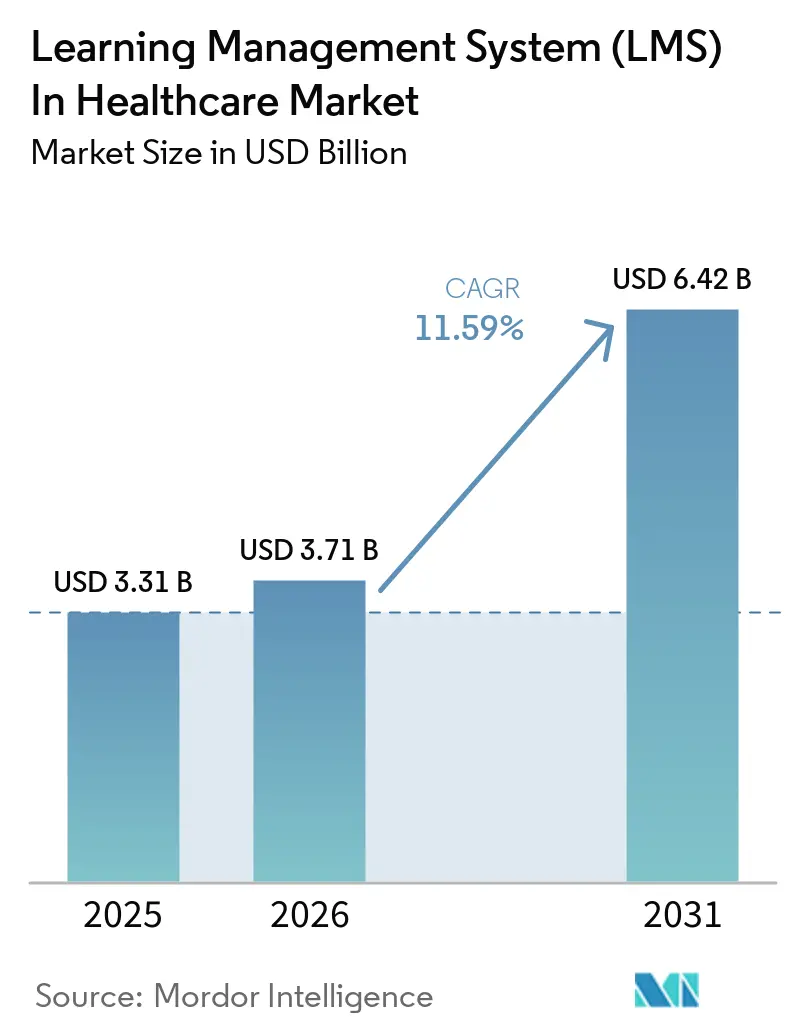

O Mercado de Sistema de Gestão de Aprendizagem (LMS) na Saúde atingiu USD 3,31 bilhões em 2025 e tem previsão de alcançar USD 6,42 bilhões até 2031, crescendo a um CAGR de 11,59% no período de 2026 a 2031. O mercado de sistema de gestão de aprendizagem na saúde está sendo moldado por 2 pressões estruturais que se reforçam mutuamente: rastreamento mais rigoroso de conformidade e a necessidade de treinar uma força de trabalho de cuidados maior e mais fluida. Os sistemas de saúde agora tratam registros de treinamento auditáveis e específicos por função como um requisito operacional, pois integração, credenciamento, reconhecimento de políticas e educação continuada devem ser rastreados em um único lugar em ambientes de cuidados distribuídos. O mercado de sistema de gestão de aprendizagem na saúde também está ganhando suporte de mudanças de fluxo de trabalho vinculadas à documentação habilitada por IA, à medida que os clínicos precisam de retreinamento em protocolos revisados, revisão de resultados e controles de governança à medida que essas ferramentas passam ao uso diário. O posicionamento competitivo está se ampliando entre fornecedores nativos da área de saúde com profundidade de conteúdo clínico e plataformas empresariais gerais que estão adicionando sobreposições de saúde, recursos de integração e ferramentas de IA para conquistar contas regulamentadas. A principal abertura comercial permanece com compradores que desejam uma única plataforma para lidar com conformidade, desenvolvimento de capacidade clínica e mobilidade da força de trabalho sem criar atrito adicional de relatórios em hospitais, clínicas e ambientes de ciências da vida.

Principais Conclusões do Relatório

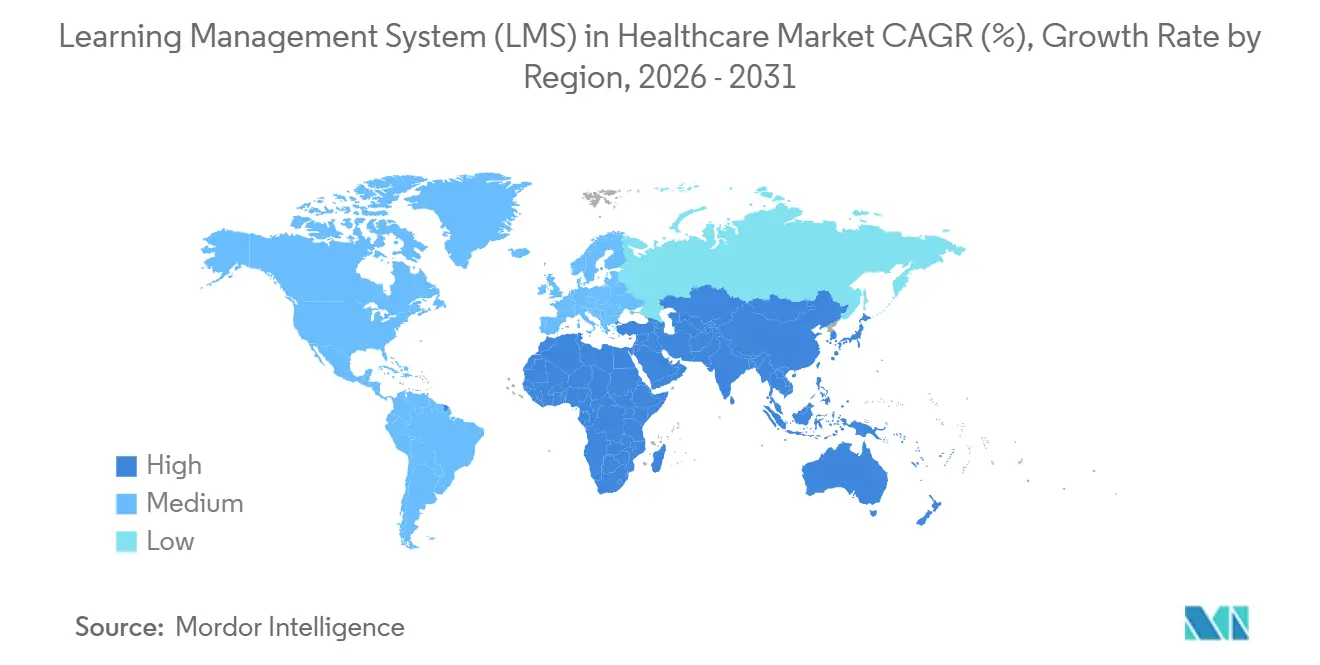

- Por geografia, a América do Norte deteve 36,58% da participação no mercado de sistema de gestão de aprendizagem na saúde em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 13,41% até 2031.

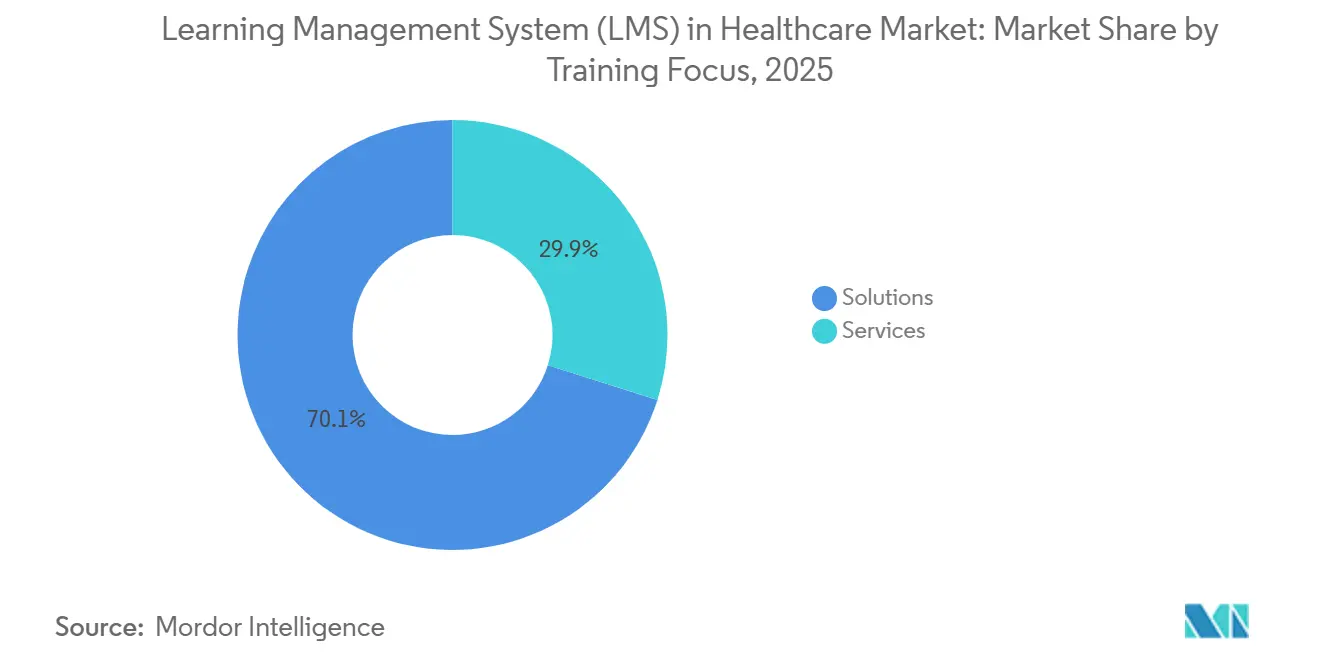

- Por componente, as soluções representaram 70,12% do mercado de sistema de gestão de aprendizagem na saúde em 2025, enquanto os serviços têm previsão de crescimento a um CAGR de 12,23% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve uma participação de 65,23% em 2025 e também tem projeção de registrar o maior crescimento a um CAGR de 12,46% até 2031.

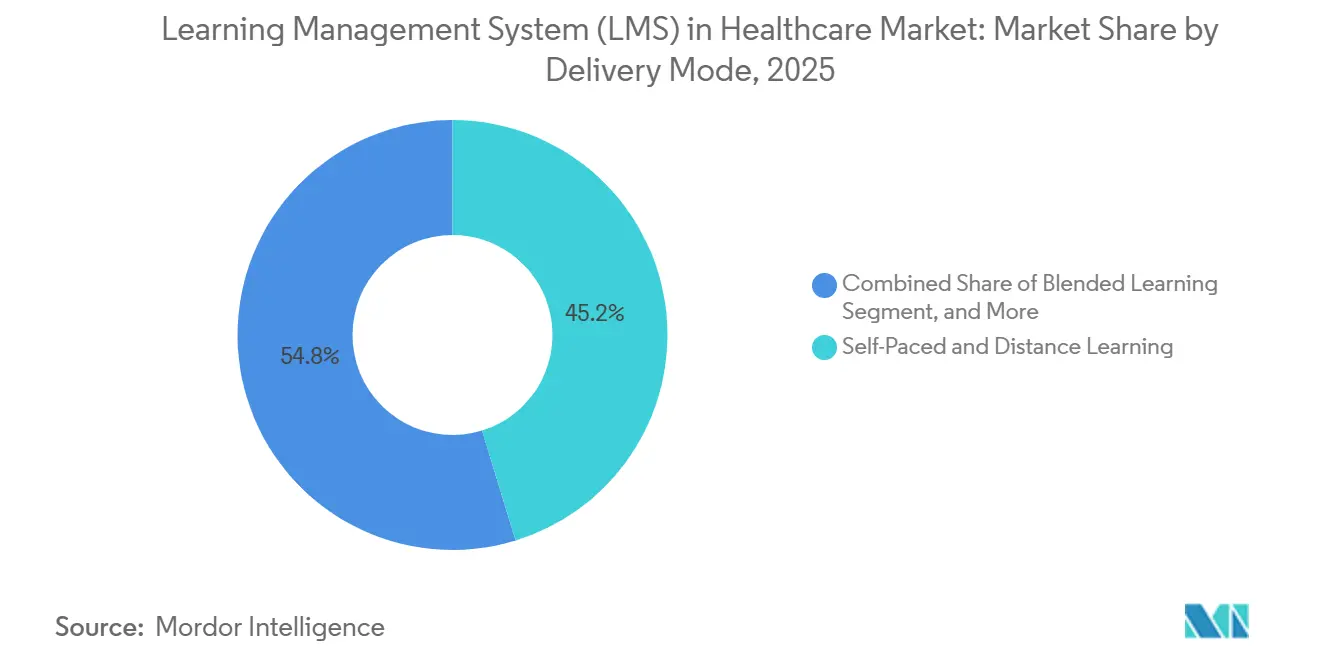

- Por modo de entrega, a aprendizagem autônoma e a distância representou 45,24% do mercado de 2025, enquanto a aprendizagem combinada tem projeção de crescimento a um CAGR de 14,57% até 2031.

- Por aplicação, o treinamento de conformidade capturou uma participação de 30,12% em 2025, enquanto o treinamento clínico e de cuidados tem previsão de expansão a um CAGR de 13,81% até 2031.

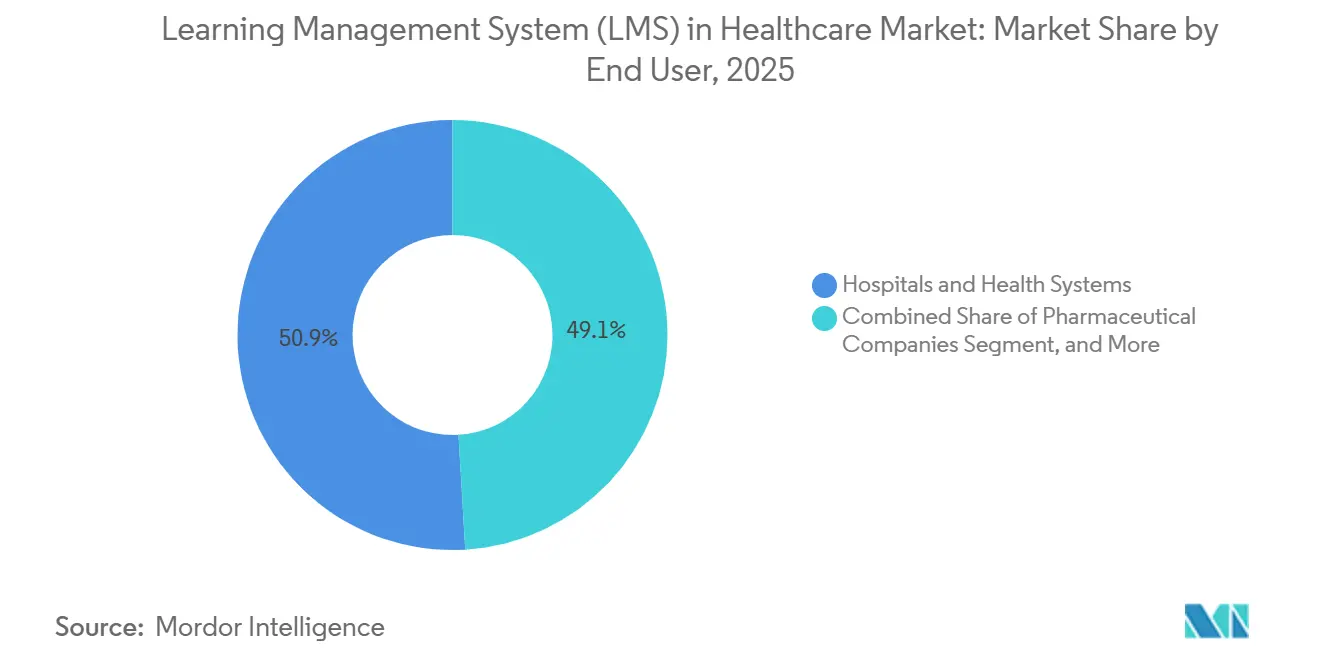

- Por usuário final, hospitais e sistemas de saúde representaram 50,94% da demanda de 2025, enquanto empresas farmacêuticas e de dispositivos médicos devem registrar o maior CAGR de 14,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Aprendizagem (LMS) na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Regulatória e Rastreamento de Acreditação | +3.0% | Global, com maior concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra e Aperfeiçoamento Clínico Contínuo | +2.5% | Global, maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aprendizagem Personalizada Habilitada por IA e Análise de Competências | +2.0% | Global, adoção liderante na América do Norte e Leste Asiático | Médio prazo (2 a 4 anos) |

| Adoção de Entrega de Treinamento Baseada em Nuvem e Híbrida | +1.7% | Global, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Demanda de Retreinamento Decorrente da Adoção de IA Ambiente e Fluxos de Trabalho Digitais | +1.2% | América do Norte e Europa Ocidental, expansão para o núcleo da APAC | Médio prazo (2 a 4 anos) |

| Necessidades de Auditabilidade Multissite Após Incidentes Cibernéticos e de Segurança do Paciente | +0.8% | Global, impacto central na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória e Rastreamento de Acreditação

O mercado de sistema de gestão de aprendizagem na saúde continua a atrair demanda constante de mandatos de treinamento vinculados à acreditação que os sistemas de saúde não podem adiar sem aumentar o risco operacional. A validação de competências documentada e específica por função tornou-se incorporada na gestão rotineira da força de trabalho, transformando o LMS de uma ferramenta de conveniência em um sistema de conformidade vinculado a inspeções, renovações e prontidão para auditoria interna. Isso importa ainda mais em grandes redes de provedores, onde o reconhecimento de políticas, a aprovação de competências e os registros de retreinamento precisam ser pesquisáveis em instalações, unidades e categorias de trabalho dentro de uma única trilha probatória. O resultado é um forte efeito de custo de troca: uma vez que a arquitetura de relatórios, os registros de auditoria e as evidências de acreditação estejam alinhados em uma única plataforma, as equipes de compras tornam-se mais cautelosas em relação a mudanças de fornecedor. O mercado de sistema de gestão de aprendizagem na saúde também se beneficia à medida que os requisitos de educação continuada se expandem entre as especialidades, pois o número de eventos de treinamento que devem ser registrados pode aumentar mesmo sem um aumento correspondente no número de funcionários.

Escassez de Mão de Obra e Aperfeiçoamento Clínico Contínuo

O mercado de sistema de gestão de aprendizagem na saúde também está sendo apoiado por escassez de pessoal que está forçando os provedores a depender de modelos de treinamento mais rápidos e escaláveis. A Associação Americana de Hospitais projetou um déficit de 64.000 enfermeiros até 2030 e afirmou que se espera que a área de saúde represente 24% de todos os novos empregos nos EUA nesta década, o que significa que cada nova função criada aumentará a demanda por integração e educação continuada. A Associação Americana de Grupos Médicos relatou que o total de pessoal clínico em atenção primária e especialidades médicas diminuiu de 5% a 7% entre 2022 e 2024, mesmo com as consultas de pacientes aumentando 2,3% em 2024, tornando a entrega exclusivamente presencial mais difícil de sustentar em ambientes clínicos movimentados.[1]Associação Americana de Hospitais, "Levantamento da Força de Trabalho em Saúde 2026," Associação Americana de Hospitais, aha.org A mesma pressão é visível nas funções de suporte de linha de frente, onde a alta rotatividade expande o ciclo anual de treinamento vinculado à integração, e nas operações de farmácia, onde o Conselho de Certificação de Técnicos de Farmácia constatou que os programas de treinamento baseados em empregadores cresceram 6,3% em 2025 em sua base de pesquisa de 17.112 respondentes. À medida que as equipes de cuidados se diversificam e os escopos de funções se tornam mais especializados, o mercado de sistema de gestão de aprendizagem na saúde se beneficia da necessidade de padronizar o treinamento em jurisdições, credenciais e vias de cuidados sem depender de pessoal administrativo presencial adicional.

Aprendizagem Personalizada Habilitada por IA e Análise de Competências

O mercado de sistema de gestão de aprendizagem na saúde está passando da simples entrega de conteúdo para o desenvolvimento adaptativo de competências à medida que as ferramentas de IA são integradas ao design e à avaliação de aprendizagem. Um ensaio clínico randomizado de 2026 publicado na Frontiers in Medicine constatou que residentes de oncologia que usaram uma estrutura de ensino inteligente habilitada por IA alcançaram uma taxa de retenção de conhecimento de 91,2%, em comparação com 76,8% no grupo de controle, enquanto o tempo de estudo semanal caiu de 20,62 horas para 10,63 horas.[2]Conselho de Certificação de Técnicos de Farmácia, "O Estado da Força de Trabalho de Técnicos de Farmácia 2025," PTCB, ptcb.org Um estudo separado de 2025 na Frontiers in Medicine mostrou que uma plataforma de aprendizagem personalizada orientada por IA aumentou o tempo diário de aprendizagem em 41,5% e aumentou a frequência de interação em sala de aula em 117%, sugerindo maior engajamento sem depender de aplicação manual. Esses ganhos de desempenho importam em ambientes de cuidados porque a aquisição mais rápida de habilidades reduz o tempo que os clínicos passam longe do trabalho voltado ao paciente. Os fornecedores que conseguem vincular os resultados de aprendizagem ao desenvolvimento de habilidades observáveis, em vez de simples conclusão de módulos, provavelmente manterão uma posição mais forte à medida que os compradores empresariais exigem retornos mais claros sobre os gastos com treinamento.

Adoção de Entrega de Treinamento Baseada em Nuvem e Híbrida

O mercado de sistema de gestão de aprendizagem na saúde está migrando para a implantação nativa em nuvem porque grupos de provedores multissite precisam de configuração consistente, atualizações mais rápidas e menor carga de TI local em todas as instalações. A entrega em nuvem também suporta fluxos de trabalho baseados em API, o que permite que as atribuições de treinamento respondam a mudanças de função, escalas de turno, atividade de novos contratados e vencimento de credenciais sem extensa coordenação manual. O trabalho de integração de 2025 da MedTrainer sobre integração automatizada de novos funcionários refletiu as expectativas cada vez mais fortes dos compradores por uma integração mais estreita entre os sistemas de força de trabalho e as tarefas de treinamento de conformidade, em vez de bibliotecas de cursos independentes. Ao mesmo tempo, as regras de residência de dados estão tornando as decisões de arquitetura mais importantes, especialmente para sistemas de saúde que operam em jurisdições que desejam controle local de registros de alunos e funcionários. O regulamento do Espaço Europeu de Dados de Saúde reforçou essa direção ao avançar na governança de saúde digital transfronteiriça, favorecendo fornecedores que conseguem gerenciar escala em nuvem com controles de conformidade regionais.[3]Yajun Chen, "Avaliação do Impacto da Plataforma de Aprendizagem Personalizada Orientada por IA no Desempenho de Aprendizagem de Estudantes de Medicina," Frontiers in Medicine, frontiersin.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Privacidade de Dados e Cibersegurança | -1.5% | Global, maior impacto na América do Norte e UE | Curto prazo (= 2 anos) |

| Complexidade de Integração com Sistemas de Prontuário Eletrônico de Saúde, HRIS e Credenciamento | -1.2% | Global, mais agudo na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalos de Governança de Conteúdo em Protocolos Clínicos em Rápida Mudança | -0.9% | Global, mais agudo em ambientes de cuidados de alta complexidade | Médio prazo (2 a 4 anos) a Longo prazo (= 4 anos) |

| Modelos de Cuidados Baseados em Turnos Reduzem a Conclusão de Treinamentos em Formato Rico | -0.7% | Global, mais agudo em ambientes hospitalares e de cuidados agudos | Longo prazo (= 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Privacidade de Dados e Cibersegurança

O mercado de sistema de gestão de aprendizagem na saúde enfrenta um freio significativo devido ao ônus de segurança imposto por sistemas que armazenam registros de treinamento de pessoal, evidências de conformidade e identificadores em nível de usuário. Uma pesquisa de 2026 publicada na Applied Sciences observou que as violações de dados na área de saúde dos EUA atingiram o pico em 2024 com 276 milhões de registros expostos, e que os incidentes no setor levaram em média 279 dias para serem identificados e contidos em 2025.[4]Ramsha Qureshi e Insoo Koo, "Uma Pesquisa Abrangente sobre Ameaças de Cibersegurança e Questões de Privacidade de Dados em Sistemas de Saúde," Applied Sciences, mdpi.com Esse ambiente intensifica o escrutínio dos compradores em relação à criptografia, controles de acesso, trilhas de auditoria, procedimentos de teste e documentação do fornecedor antes que os contratos avancem. O custo de validação desses controles pode aumentar materialmente as despesas de implantação para hospitais menores e centros de saúde qualificados federalmente, tornando o mercado intermediário mais sensível ao preço do que os sistemas de saúde de alto nível. O mercado de sistema de gestão de aprendizagem na saúde, portanto, cresce mais rapidamente quando os fornecedores conseguem empacotar centralmente a conformidade de segurança e reduzir o ônus da supervisão local para clientes com recursos internos limitados de cibersegurança.

Complexidade de Integração com Prontuário Eletrônico de Saúde, HRIS e Sistemas de Credenciamento

O mercado de sistema de gestão de aprendizagem na saúde também desacelera quando os provedores têm dificuldade em conectar novas plataformas a ambientes estabelecidos de prontuário eletrônico de saúde, HRIS e credenciamento. Os sistemas de saúde frequentemente usam interfaces proprietárias e múltiplos diretórios de usuários, o que significa que o custo real de um novo LMS pode subir bem acima do preço inicial da licença uma vez incluídos middleware, mapeamento e manutenção. Esse problema é mais grave após fusões, quando uma organização pode operar múltiplos ambientes de prontuário eletrônico que usam diferentes padrões de dados e fluxos de trabalho de renovação. Os fornecedores nativos da área de saúde geralmente avançam mais rapidamente porque seus produtos são construídos em torno dessas condições, enquanto as plataformas de uso geral frequentemente requerem tempo de desenvolvimento adicional antes que os fluxos de trabalho de conformidade sejam utilizáveis. A complexidade de integração, portanto, age como uma vantagem de renovação para os titulares, porque a troca pode atrasar a continuidade do treinamento em ambientes onde os registros de conclusão auditáveis não podem ser interrompidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Lideram a Receita Enquanto os Serviços Ganham Tração por Meio de Suporte Gerenciado

As soluções capturaram 70,12% da divisão de componentes de 2025, tornando-as o maior fluxo de receita no mercado de sistema de gestão de aprendizagem na saúde. Os compradores favoreceram plataformas integradas porque combinam bibliotecas de conteúdo, automação de fluxo de trabalho, relatórios e gerenciamento de usuários em uma única interface, em vez de distribuir a responsabilidade por múltiplas ferramentas. Essa configuração reduz o atrito de auditoria porque a conclusão do treinamento, o reconhecimento de políticas e a aprovação de competências podem ser revisados por meio de uma única trilha de evidências. Também suporta a padronização empresarial, que é importante para sistemas de saúde que precisam da mesma lógica de treinamento em hospitais, clínicas e ambientes de cuidados pós-agudos.

Os serviços são o componente de crescimento mais rápido, com um CAGR de 12,23% projetado até 2031, refletindo uma clara mudança no comportamento dos compradores no setor de sistema de gestão de aprendizagem na saúde. Muitos clientes passaram da implantação básica de plataforma e agora querem ajuda externa com implementação, atualizações regulatórias, manutenção de conteúdo e administração multissite. A MedTrainer afirmou que lançou mais de 250 novos cursos específicos para a área de saúde e mais de 130 aprimoramentos de software durante 2025, além de expandir sua equipe de engenharia em 25%, demonstrando como os fornecedores estão construindo camadas de serviço recorrentes sobre a base de software. À medida que os casos de uso se ampliam para análise de lacunas de habilidades, retreinamento com IA e credenciamento distribuído, os serviços tornam-se uma forma prática para os provedores manterem o ambiente de aprendizagem atualizado sem contratar grandes equipes internas de LMS.

Por Modo de Implantação: A Nuvem Consolida a Liderança Enquanto o Modelo Híbrido Atende Arquiteturas Regulamentadas

A implantação baseada em nuvem deteve uma participação de 65,23% em 2025 e permanece a configuração líder no mercado de sistema de gestão de aprendizagem na saúde. O principal motivo é operacional, pois a infraestrutura em nuvem permite que atribuições baseadas em função, atualizações de conteúdo e alterações de relatórios se movam por todas as instalações sem administração de sistema local em cada unidade. Também suporta integração mais rápida de novos locais e grupos de provedores recém-adquiridos que precisam se encaixar em uma estrutura de conformidade existente. Para compradores com grandes forças de trabalho e equipes de TI enxutas, esses benefícios tornam a nuvem o modelo mais eficiente para manter a continuidade do treinamento em escala.

A nuvem também é o modo de implantação de crescimento mais rápido, com um CAGR de 12,46% até 2031, enquanto a demanda híbrida permanece relevante em ambientes mais rigidamente regulamentados. O regulamento do Espaço Europeu de Dados de Saúde fortaleceu o argumento para plataformas que conseguem suportar interoperabilidade digital juntamente com controles de governança com consciência jurisdicional. A implantação híbrida permanece uma opção fundamental para grandes centros médicos acadêmicos e redes de entrega integrada que desejam controle local para registros selecionados enquanto ainda aproveitam a elasticidade da nuvem para entrega de conteúdo e análises. Os sistemas locais continuam sendo usados em ambientes de alta segurança ou com recursos limitados, mas o mercado de sistema de gestão de aprendizagem na saúde está claramente migrando para arquiteturas hospedadas que oferecem paridade de conformidade com menor sobrecarga de manutenção.

Por Modo de Entrega: Os Formatos Autônomos Mantêm a Base Enquanto a Aprendizagem Combinada Expande Mais Rapidamente

A aprendizagem autônoma e a distância representou 45,24% do mercado de 2025, mantendo sua posição como o maior formato de entrega no mercado de sistema de gestão de aprendizagem na saúde. Esse formato se alinha com as realidades dos cuidados baseados em turnos porque os clínicos podem concluir os módulos obrigatórios sem aguardar uma sessão ao vivo ou deixar o atendimento ao paciente por períodos prolongados. Também funciona bem para tópicos recorrentes como controle de infecções, segurança de medicamentos, treinamento de privacidade e atualizações anuais de competências, onde a documentação padronizada importa tanto quanto a profundidade do conteúdo. Para organizações que precisam de ampla cobertura da força de trabalho e registros confiáveis de conclusão, a entrega autônoma permanece o padrão mais prático.

A aprendizagem combinada está se expandindo mais rapidamente, com um CAGR de 14,57% projetado até 2031, porque muitos tópicos clínicos precisam de mais do que a simples conclusão passiva de cursos. Áreas de julgamento complexo, como reconhecimento de sepse, identificação de pacientes em deterioração e comunicação em equipe, frequentemente se beneficiam de feedback guiado, debriefing e revisão de cenários após a preparação digital. Um ensaio clínico randomizado de 2026 na Frontiers in Medicine constatou que a tutoria habilitada por IA em uma estrutura combinada alcançou uma taxa de aprovação em exame de especialidade de 90,3%, em comparação com 67,6% no grupo de controle, enquanto a incidência de burnout caiu para 35,2% de 61,5%. O treinamento ministrado por instrutor, portanto, mantém um lugar claro para treinamento processual de alto risco, enquanto os modelos combinados permitem que o mercado de sistema de gestão de aprendizagem na saúde suporte um desenvolvimento de competências mais rico sem abandonar a flexibilidade de agendamento.

Por Aplicação: O Treinamento de Conformidade Ancora os Gastos Enquanto os Casos de Uso de Cuidados Clínicos Crescem Mais Rapidamente

O treinamento de conformidade representou 30,12% da divisão de aplicações de 2025, tornando-o o maior caso de uso no mercado de sistema de gestão de aprendizagem na saúde. Esse gasto não é discricionário, pois hospitais, sistemas de saúde e muitos empregadores de ciências da vida precisam de registros de conclusão documentados para satisfazer requisitos regulatórios, de acreditação e de governança interna. A mesma lógica se estende além dos ambientes de provedores, pois as operações farmacêuticas e de dispositivos médicos devem manter registros de treinamento validados e trilhas de auditoria vinculadas a processos controlados. A educação em cibersegurança também está ganhando peso dentro do mix de aplicações à medida que as organizações de saúde respondem a um ambiente de risco mais exigente e expectativas mais amplas de conscientização do pessoal.

O treinamento clínico e de cuidados é a aplicação de crescimento mais rápido, com um CAGR de 13,81% até 2031, e seu crescimento mostra que os compradores querem cada vez mais que o LMS suporte o desenvolvimento real de habilidades, em vez de apenas a conclusão obrigatória. Os sistemas de saúde estão usando plataformas para fechar a lacuna entre a obtenção de credenciais e a capacidade observável à beira do leito, especialmente em áreas onde a integração padronizada não prepara totalmente os novos funcionários para a complexidade dos cuidados ao vivo. A demanda também está crescendo em torno do treinamento em telessaúde, educação sobre fluxo de trabalho de prontuário eletrônico, credenciamento da força de trabalho e gestão de competências à medida que os modelos de cuidados com prioridade digital se expandem pelos ambientes. O mercado de sistema de gestão de aprendizagem no setor de saúde ganha suporte adicional aqui porque os protocolos clínicos em rápida mudança criam pressão de governança de conteúdo, e os provedores frequentemente preferem fornecedores que conseguem atualizar o conteúdo e a lógica de relatórios à medida que as regras e os fluxos de trabalho mudam.

Por Usuário Final: Os Hospitais Mantêm a Base de Receita Enquanto os Compradores de Ciências da Vida Lideram o Crescimento

Hospitais e sistemas de saúde representaram 50,94% da demanda de 2025, tornando-os o maior grupo de usuários finais no mercado de sistema de gestão de aprendizagem na saúde. Sua escala por si só sustenta essa posição, pois um grande sistema de saúde acadêmico ou integrado pode empregar milhares de pessoas em muitas categorias profissionais, todas com diferentes obrigações de treinamento. Requisitos densos de conformidade, modelos operacionais multissite e contratos empresariais plurianuais também tornam essa base de clientes central para a receita atual. Na prática, a infraestrutura de LMS construída para esse propósito torna-se difícil de substituir nessas contas porque a continuidade do treinamento, a prontidão para auditoria e os fluxos de trabalho de renovação estão integrados às operações diárias.

As empresas farmacêuticas e de dispositivos médicos são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 14,32% esperado até 2031. Sua demanda é moldada por registros eletrônicos validados, integridade da trilha de auditoria e requisitos de treinamento relacionados ao lançamento que as plataformas de uso geral nem sempre atendem bem. Fora dos cuidados agudos, os cuidados de longa duração e os cuidados domiciliares também estão avançando cada vez mais para o treinamento digital, e a Activated Insights afirmou que a CareAcademy havia treinado mais de 800.000 cuidadores em mais de 2.000 organizações de provedores antes do fechamento da aquisição. Clínicas e provedores ambulatoriais geralmente favorecem ferramentas nativas em nuvem com menor sobrecarga de TI, deixando o mercado de sistema de gestão de aprendizagem no setor de saúde aberto a fornecedores que conseguem oferecer fluxos de trabalho de conformidade pré-configurados e implantação mais rápida para o mercado intermediário.

Análise Geográfica

A América do Norte deteve 36,58% da participação no mercado de sistema de gestão de aprendizagem na saúde em 2025, tornando-se o maior mercado regional. Os Estados Unidos permaneceram o mercado nacional dominante porque as regras de participação do CMS, os padrões de acreditação e as obrigações de privacidade tornam o treinamento documentado um requisito operacional, e não uma atualização de software opcional. Esse ambiente suporta uma demanda estável por plataformas que conseguem gerenciar integração, validação de competências, reconhecimento de políticas e conformidade recorrente em escala empresarial. O Canadá também mostrou adoção institucional ativa, e a Faculdade de Medicina Temerty da Universidade de Toronto selecionou uma plataforma de gestão de aprendizagem baseada em nuvem em 2025 para apoiar a educação de graduação em medicina e pós-graduação alinhada com a estrutura de Competência por Design. O México permanece uma oportunidade menor na região, mas grupos de hospitais privados estão gradualmente formalizando o desenvolvimento da força de trabalho e a documentação de competências à medida que as expectativas de pagadores e qualidade aumentam.

A Europa permanece uma parte importante do mercado de sistema de gestão de aprendizagem na saúde porque combina densas redes hospitalares com governança de saúde digital em expansão. O regulamento do Espaço Europeu de Dados de Saúde, adotado em 2025, criou uma estrutura mais robusta para a gestão transfronteiriça de dados de saúde, o que acrescenta necessidades de treinamento para o pessoal que lida com registros digitais, acesso a sistemas e processos de conformidade. O Reino Unido, a Alemanha e a França permanecem os principais centros de demanda nacional, enquanto a Espanha, a Itália e a Europa Oriental estão avançando a partir de uma base menor à medida que a digitalização de registros e a governança da força de trabalho se tornam mais estruturadas. Isso mantém a Europa posicionada como um mercado onde os fornecedores precisam tanto de consciência regional de dados quanto da capacidade de adaptar as estruturas de treinamento a modelos variados de sistemas de saúde.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de sistema de gestão de aprendizagem para saúde, com um CAGR de 13,41% projetado até 2031. O crescimento está sendo impulsionado pela expansão do sistema de saúde liderada pelo Estado na China e na Índia, pelo dimensionamento de redes de hospitais privados no Sudeste Asiático e por um reconhecimento mais amplo de que a garantia de qualidade da força de trabalho requer infraestrutura de treinamento digital. A Organização Mundial da Saúde afirmou em 2025 que apenas 30% dos estados membros têm sistemas regulatórios bem funcionais nos Níveis de Maturidade 3 ou 4, e lançou um catálogo de aprendizagem para ajudar a aperfeiçoar as forças de trabalho regulatórias, refletindo uma necessidade mais ampla de capacidade de treinamento estruturado em vários sistemas de saúde em desenvolvimento. Um estudo de 2026 na Frontiers in Medicine também mostrou forte engajamento com a aprendizagem clínica habilitada por IA entre estudantes de medicina chineses, com 45,6% participando de sessões de 15 a 30 minutos e 63,4% preferindo a entrega por aplicativo móvel, apontando para expectativas de design com prioridade móvel em toda a região. A Austrália e Singapura permanecem mercados de saúde digital menores, mas avançados, enquanto a América do Sul, o Oriente Médio e a África continuam a apresentar oportunidades em estágio inicial lideradas pelo Brasil, Arábia Saudita e Emirados Árabes Unidos.

Cenário Competitivo

O mercado de sistema de gestão de aprendizagem na saúde opera com uma estrutura competitiva dividida que está se tornando mais evidente à medida que os compradores separam a profundidade clínica da amplitude ampla da plataforma. Fornecedores nativos da área de saúde como HealthStream, Relias e MedTrainer mantêm uma posição forte em grandes contas de provedores porque oferecem bibliotecas de conteúdo clínico, fluxos de trabalho regulatórios e modelos de integração que se alinham melhor com os ambientes de prestação de cuidados do que os sistemas horizontais. A HealthStream reportou USD 291,6 milhões em receita total de 2024, com a receita de assinaturas representando 96% da receita total e o lucro operacional crescendo 32,9% em relação ao ano anterior, indicando que as plataformas construídas para esse propósito ainda defendem economias premium nesse espaço. Ao lado desses titulares, fornecedores empresariais gerais como Docebo, Cornerstone OnDemand, Absorb Software e LearnUpon estão construindo ofertas de saúde mais direcionadas para competir por compradores regulamentados.

A competição no mercado de sistema de gestão de aprendizagem na saúde está agora centrada em 3 áreas: capacidades de IA, inteligência de habilidades e integração ao fluxo de trabalho. O lançamento do AgentHub da Docebo em abril de 2026 combinou inteligência de habilidades da 365Talents com agentes de IA autônomos que geram conteúdo de integração a partir de fontes de conhecimento empresarial, sinalizando uma mudança em direção a ambientes de aprendizagem autoconfiguráveis. O lançamento da Cornerstone em março de 2026 adicionou um Agente de Aprendizagem Adaptativa, um Assistente de Curso com IA e um Painel de Administração Galaxy para identificar riscos e automatizar a resposta a lacunas de habilidades. A HealthStream já havia avançado na mesma direção com o lançamento em janeiro de 2025 de seu aplicativo HLX, uma plataforma de experiência de aprendizagem específica para saúde com prioridade em IA, projetada para entrega de conteúdo mais personalizada. Essa mudança também se conecta à adoção de IA ambiente na prestação de cuidados, pois a Microsoft afirmou que no início de 2025 as ferramentas de IA ambiente estavam processando mais de 3 milhões de episódios de pacientes por mês em mais de 600 sistemas de saúde globalmente, criando uma necessidade direta de retreinamento de fluxo de trabalho e educação em governança.

Um espaço em branco claro permanece no mercado de sistema de gestão de aprendizagem para saúde, com ambientes de treinamento farmacêutico e de dispositivos médicos que requerem documentação validada, assinaturas eletrônicas e controles prontos para auditoria em um único pacote. É por isso que os provedores de nicho ainda conseguem defender sua posição mesmo quando são menores do que os grupos de software horizontais. A HealthStream expandiu seu ecossistema de força de trabalho em dezembro de 2025 ao adquirir a MissionCare Collective, enquanto também formou uma parceria educacional com a Escola de Enfermagem da Universidade Vanderbilt para ampliar o conteúdo de aprendizagem focado em enfermeiros e o acesso à educação continuada. MedTrainer, CareAcademy, Medbridge e ACTO mostram o mesmo padrão: a relevância profunda de domínio e o forte ajuste ao fluxo de trabalho permanecem decisivos quando os compradores colocam a qualidade do conteúdo e a prontidão para conformidade no mesmo nível da funcionalidade da plataforma.

Líderes do Setor de Sistema de Gestão de Aprendizagem (LMS) na Saúde

HealthStream, Inc.

Relias LLC

Docebo S.p.A.

MedTrainer, Inc.

D2L Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Cornerstone e Questionmark firmaram parceria para integrar avaliações avançadas de força de trabalho ao Cornerstone Galaxy para setores regulamentados como saúde.

- Abril de 2026: Docebo lançou o AgentHub com agentes de IA autônomos e Servidor MCP, posicionando seu LMS como uma fonte de conhecimento nativa para assistentes de IA.

- Março de 2026: Cornerstone adicionou um Agente de Aprendizagem Adaptativa, Assistente de Curso com IA e painel de risco de conformidade ao Galaxy para treinamento da força de trabalho em saúde.

- Fevereiro de 2026: O MedStar Health firmou parceria com a EB Medicine para fornecer currículos de cuidados urgentes com acreditação de Educação Médica Continuada para seu programa de fellowship.

Escopo do Relatório Global do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Saúde

No mercado de saúde, um Sistema de Gestão de Aprendizagem (LMS) é uma plataforma tecnológica e serviço que entrega, gerencia e rastreia programas de treinamento, conformidade e credenciamento em organizações de saúde. Esses sistemas suportam aplicações como treinamento clínico e de cuidados, Educação Médica Continuada e certificação, segurança do paciente, controle de infecções, telessaúde e cibersegurança. Implantados na nuvem, localmente ou em modelos híbridos, e entregues por meio de aprendizagem autônoma, ministrada por instrutor ou combinada, as soluções de LMS para saúde permitem que hospitais, clínicas, empresas farmacêuticas e instituições médicas atendam aos requisitos regulatórios, aprimorem as habilidades da força de trabalho e melhorem os resultados dos pacientes.

O Mercado de Sistema de Gestão de Aprendizagem (LMS) na Saúde é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Modo de Entrega (Aprendizagem Autônoma e a Distância, Treinamento Ministrado por Instrutor e Aprendizagem Combinada), Aplicação (Treinamento de Conformidade, Treinamento Clínico e de Cuidados, Treinamento de Educação Médica Continuada e Certificação, Treinamento de Produtos e Comercial, Treinamento de Segurança do Paciente, Treinamento em Prontuário Eletrônico e Sistemas Clínicos, Treinamento de Controle de Infecções, Treinamento em Cibersegurança e Privacidade de Dados, Treinamento em Telessaúde e Credenciamento da Força de Trabalho e Gestão de Competências), Usuário Final (Hospitais e Sistemas de Saúde, Clínicas e Provedores de Cuidados Ambulatoriais, Empresas Farmacêuticas, Empresas de Dispositivos Médicos, Instituições Médicas Acadêmicas, Instalações de Cuidados de Longa Duração e Provedores de Cuidados Domiciliares) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Aprendizagem Autônoma e a Distância |

| Treinamento Ministrado por Instrutor |

| Aprendizagem Combinada |

| Treinamento de Conformidade |

| Treinamento Clínico e de Cuidados |

| Treinamento de Educação Médica Continuada e Certificação |

| Treinamento de Produtos e Comercial |

| Treinamento de Segurança do Paciente |

| Treinamento em Prontuário Eletrônico e Sistemas Clínicos |

| Treinamento de Controle de Infecções |

| Treinamento em Cibersegurança e Privacidade de Dados |

| Treinamento em Telessaúde |

| Credenciamento da Força de Trabalho e Gestão de Competências |

| Hospitais e Sistemas de Saúde |

| Clínicas e Provedores de Cuidados Ambulatoriais |

| Empresas Farmacêuticas |

| Empresas de Dispositivos Médicos |

| Instituições Médicas Acadêmicas |

| Instalações de Cuidados de Longa Duração |

| Provedores de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Modo de Entrega | Aprendizagem Autônoma e a Distância | |

| Treinamento Ministrado por Instrutor | ||

| Aprendizagem Combinada | ||

| Por Aplicação | Treinamento de Conformidade | |

| Treinamento Clínico e de Cuidados | ||

| Treinamento de Educação Médica Continuada e Certificação | ||

| Treinamento de Produtos e Comercial | ||

| Treinamento de Segurança do Paciente | ||

| Treinamento em Prontuário Eletrônico e Sistemas Clínicos | ||

| Treinamento de Controle de Infecções | ||

| Treinamento em Cibersegurança e Privacidade de Dados | ||

| Treinamento em Telessaúde | ||

| Credenciamento da Força de Trabalho e Gestão de Competências | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas e Provedores de Cuidados Ambulatoriais | ||

| Empresas Farmacêuticas | ||

| Empresas de Dispositivos Médicos | ||

| Instituições Médicas Acadêmicas | ||

| Instalações de Cuidados de Longa Duração | ||

| Provedores de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de sistema de gestão de aprendizagem na saúde?

O mercado de sistema de gestão de aprendizagem na saúde atingiu USD 3,31 bilhões em 2025 e tem previsão de alcançar USD 6,42 bilhões até 2031, a um CAGR de 11,59% no período de 2026 a 2031.

Qual região lidera a adoção de sistema de gestão de aprendizagem na saúde?

A América do Norte liderou com uma participação de 36,58% em 2025, apoiada por fortes requisitos de conformidade, aquisição madura de TI e ampla adoção de sistemas digitais nas redes de provedores.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de crescimento mais rápido a um CAGR de 13,41%, impulsionada pela modernização hospitalar, expansão da força de trabalho e crescente demanda por infraestrutura de treinamento digital.

Por que os hospitais investem em plataformas de LMS para saúde?

Os hospitais usam essas plataformas para gerenciar registros de treinamento auditáveis, integração baseada em função, credenciamento, reconhecimento de políticas e educação continuada em forças de trabalho grandes e diversificadas.

Qual área de aplicação gera mais receita atualmente?

O treinamento de conformidade deteve a maior participação de aplicação em 30,12% em 2025 porque a conclusão do treinamento e a manutenção de registros são exigidas em muitos ambientes regulamentados de cuidados e ciências da vida.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As empresas farmacêuticas e de dispositivos médicos têm previsão de crescimento mais rápido a um CAGR de 14,32% até 2031, apoiadas por requisitos de validação, trilha de auditoria e treinamento de produtos.

Qual formato de entrega está ganhando impulso mais rapidamente?

A aprendizagem combinada tem projeção de crescimento a um CAGR de 14,57% até 2031 porque combina flexibilidade de agendamento com a interação com instrutor necessária para o desenvolvimento de habilidades clínicas mais complexas.

Página atualizada pela última vez em: