Größe und Marktanteil des Marktes für Lernerfahrungsplattformen (LXP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

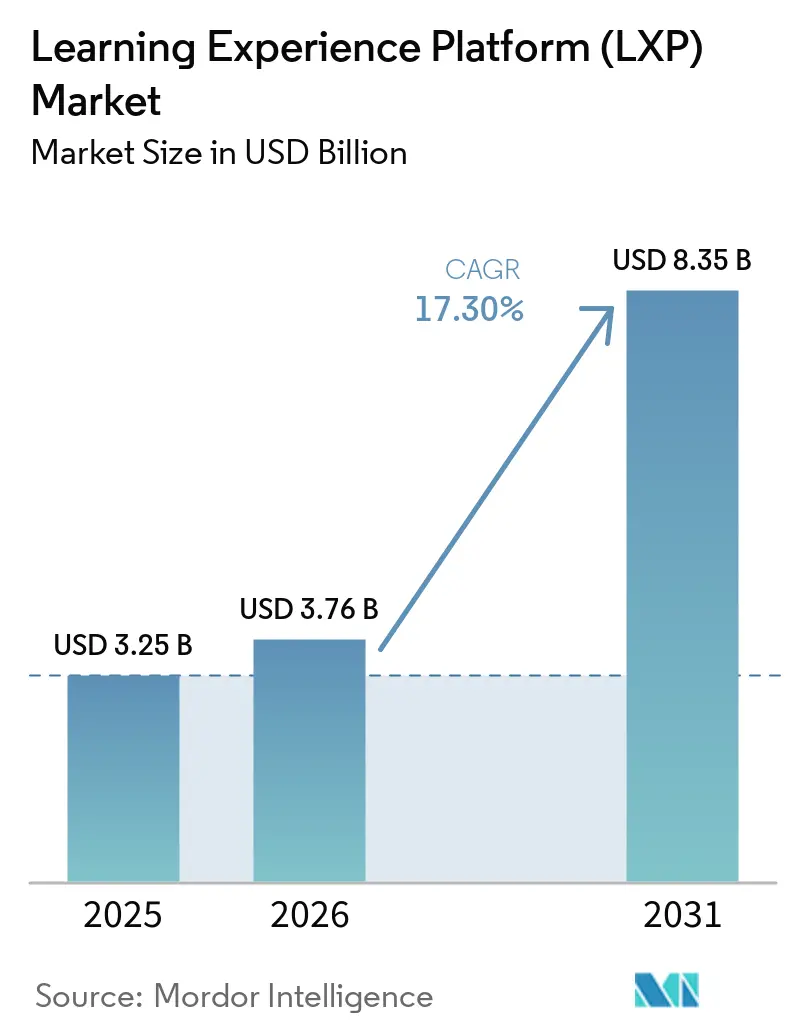

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.30% CAGR |

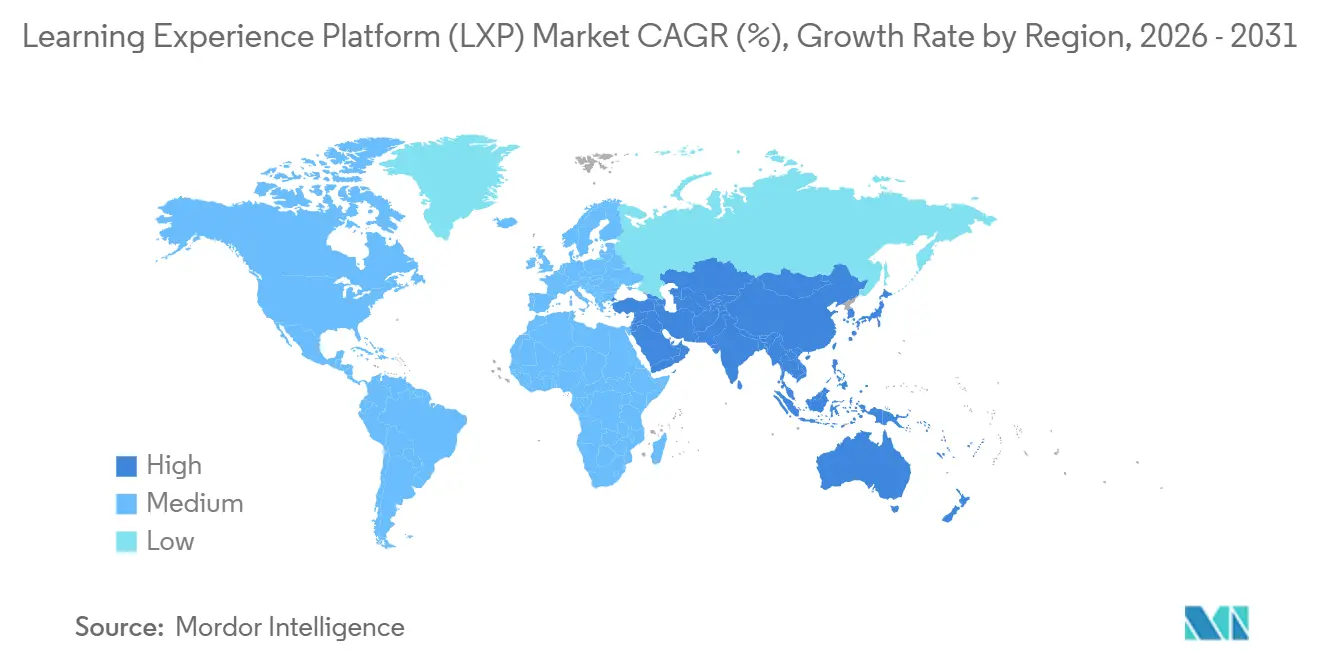

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

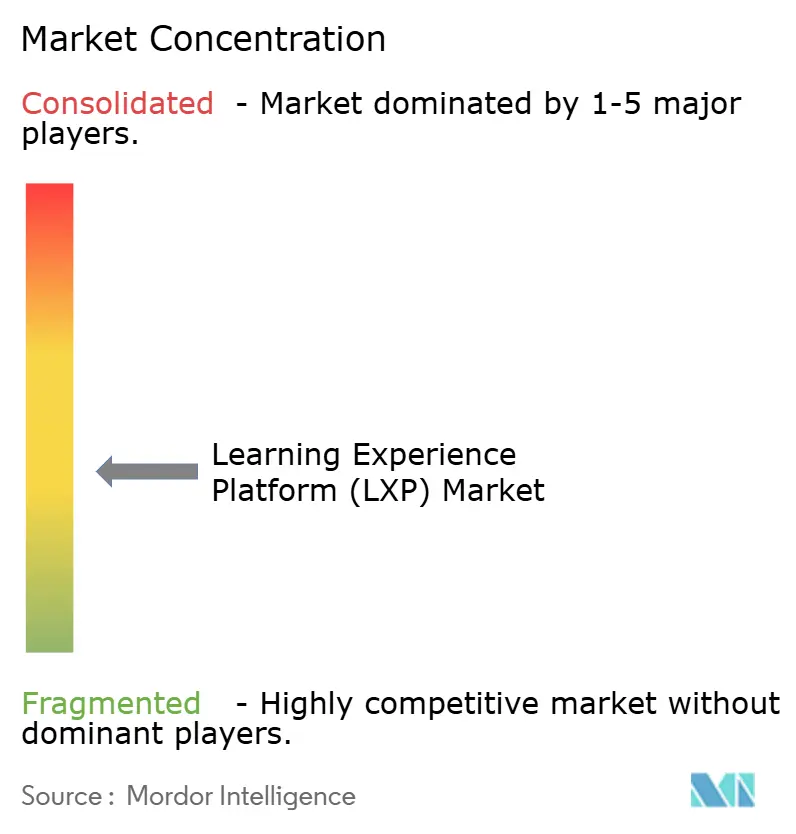

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Lernerfahrungsplattformen (LXP) von Mordor Intelligence

Die Marktgröße für Lernerfahrungsplattformen (LXP) wird voraussichtlich von 3,25 Milliarden USD im Jahr 2025 auf 3,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,35 Milliarden USD erreichen, mit einer CAGR von 17,30 % über den Zeitraum 2026–2031. Der Markt für Lernerfahrungsplattformen expandiert, da sich das betriebliche Lernen von der reinen Compliance-Vermittlung hin zu kompetenzverknüpften Leistungssystemen verlagert, die messbare Ergebnisse für die Belegschaft nachweisen können. Hybride Arbeitsmuster haben sich stabilisiert statt umgekehrt, was die Schulungsvermittlung weiterhin auf remote, hybrid und vor Ort tätige Mitarbeitergruppen verteilt und die Nachfrage nach Plattformen stärkt, die für das Lernen in mehreren Kontexten konzipiert sind. Käufer legen zudem mehr Gewicht auf KI-Personalisierung, Kompetenzintelligenz und HRIS-Konnektivität, da diese Funktionen nun Akzeptanz, Engagement und Wertnachweis stärker prägen als die reine Inhaltsbereitstellung. Der Wettbewerb unter Anbietern verschärft sich, da Markteinführungen von agentischer KI die Fenster zur Funktionsdifferenzierung verkürzen, was Integrationstiefe, Datenqualität und Implementierungskompetenz bei Kaufentscheidungen von Unternehmen wichtiger macht. Die stärkste Chance besteht weiterhin bei Organisationen, die Lernaufzeichnungen, Rollenänderungen und Kompetenzentwicklung in einer einzigen Betriebsschicht verbinden müssen, doch regulierte Sektoren sehen sich weiterhin mit längeren Implementierungen konfrontiert, da das Governance-Design Teil der Plattformauswahl geworden ist und nicht mehr ein nachgelagerter Compliance-Schritt.

Wichtigste Erkenntnisse des Berichts

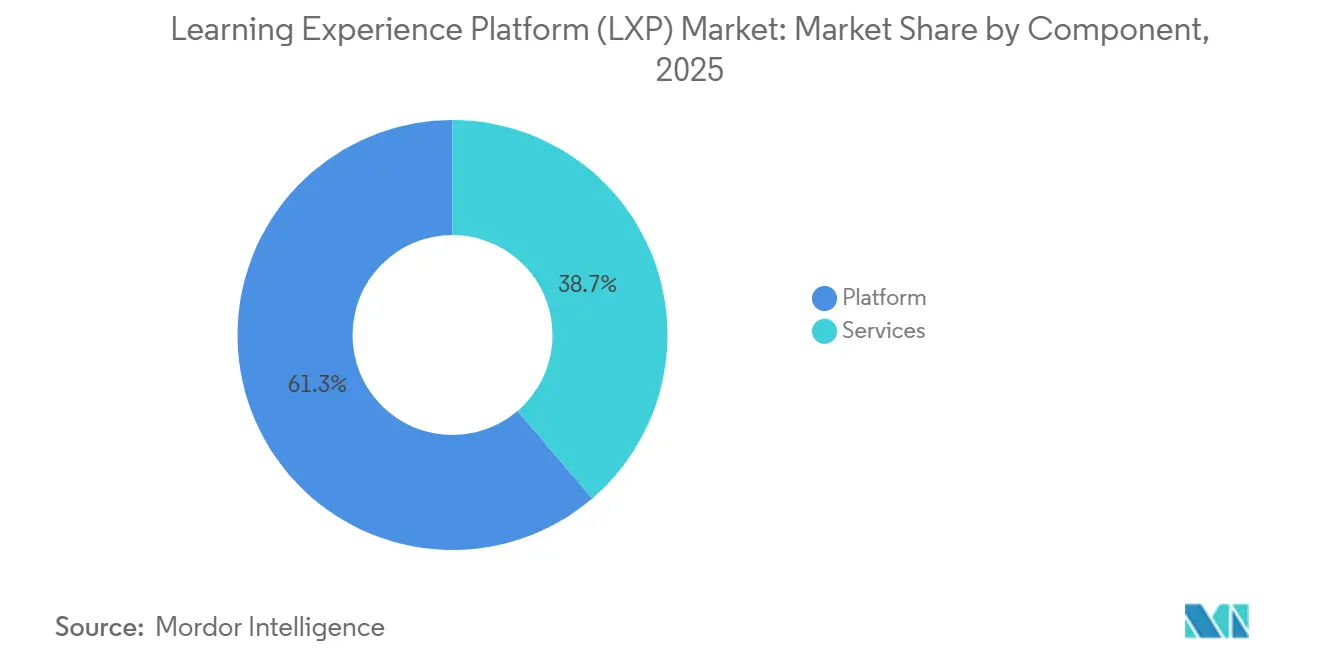

- Nach Komponente entfielen 61,26 % des Umsatzes im Markt für Lernerfahrungsplattformen (LXP) im Jahr 2025 auf Plattformlösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,37 % wachsen werden.

- Nach Bereitstellungsmodell entfielen 76,24 % des LXP-Marktumsatzes im Jahr 2025 auf die Cloud-basierte Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 21,49 % wachsen wird.

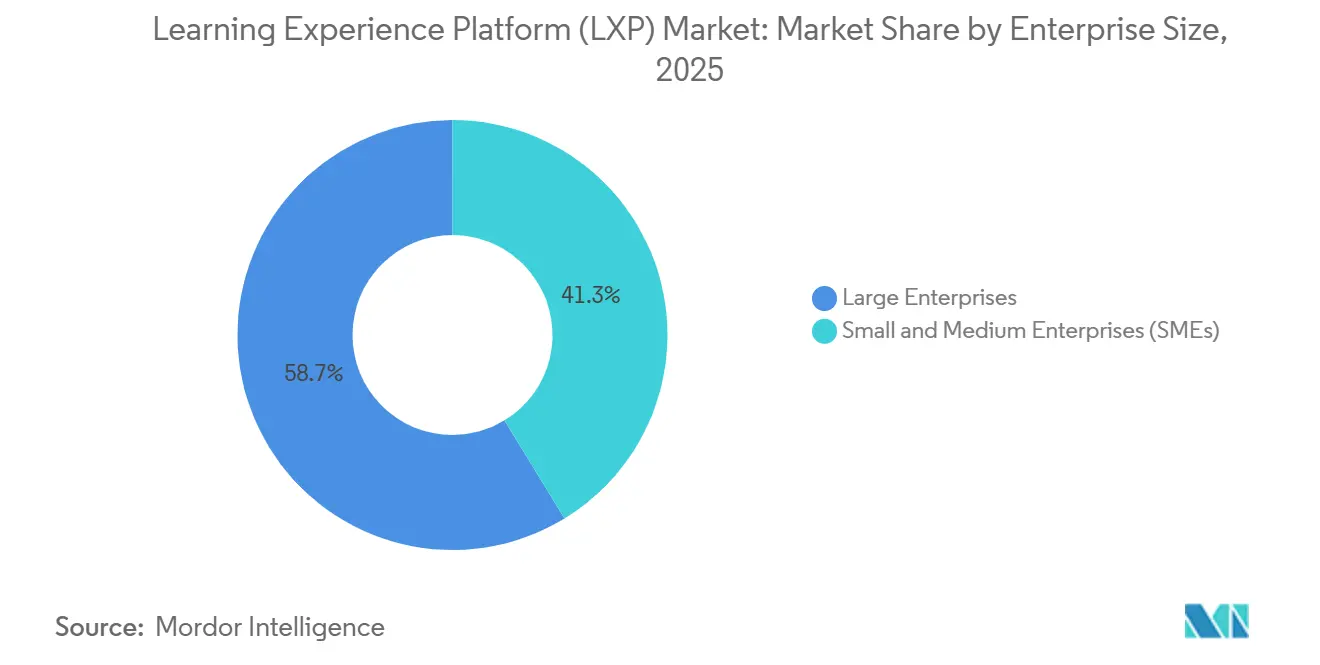

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 58,72 % am Markt für Lernerfahrungsplattformen, während KMU bis 2031 voraussichtlich die höchste CAGR von 23,61 % verzeichnen werden.

- Nach Endnutzerbranche entfielen 64,37 % des Umsatzes im Markt für Lernerfahrungsplattformen (LXP) im Jahr 2025 auf Unternehmensendnutzer, während Regierung und Non-Profit bis 2031 voraussichtlich mit einer CAGR von 20,91 % wachsen werden.

- Nach Geografie entfielen 42,36 % der Marktgröße für Lernerfahrungsplattformen im Jahr 2025 auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 18,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lernerfahrungsplattformen (LXP)

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rascher Wandel hin zu remote und hybridem Lernen für die Belegschaft | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedarf an KI-gesteuerten personalisierten Lernpfaden | +3.8% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Weiterqualifizierung für digitale Transformationsziele von Unternehmen | +3.2% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Indien und Deutschland | Langfristig (≥ 4 Jahre) |

| Integrationen mit HRIS und Produktivitätspaketen | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verknüpfung von Kompetenz-Ontologien mit Talentmarktplätzen | +1.6% | Nordamerika und Europa, Ausweitung auf den Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| XAPI-gestützte LRS-Analysen zum ROI-Nachweis | +1.2% | Nordamerika und Europa, Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu remote und hybridem Lernen für die Belegschaft

Der Markt für Lernerfahrungsplattformen (LXP) profitiert weiterhin von der Normalisierung hybrider Arbeit, da Organisationen nun vollständig remote, hybrid und vor Ort tätige Mitarbeiter gleichzeitig schulen. Im Jahr 2025 arbeitete die Mehrheit der remote-fähigen US-amerikanischen Arbeitnehmer in hybriden Arrangements, was darauf hindeutet, dass Flexibilität strukturell und nicht vorübergehend geworden ist. In diesem Umfeld gewinnen Implementierungen von Lernerfahrungsplattformen an Bedeutung, da asynchrone Inhalte, mobiler Zugang, KI-kuratierte Lernpfade und eine konsistente Nutzererfahrung Organisationen dabei helfen, dasselbe Lernergebnis in verschiedenen Arbeitsumgebungen zu erzielen. Dieser Wandel erhöht auch die Erwartungen an die Kontrolle der Lernenden, da Mitarbeiter, die selbst entscheiden, wie sie arbeiten, zunehmend ähnliche Kontrolle darüber erwarten, wie und wann sie lernen. Unternehmen, die starre Lernsequenzen auf flexible Plattformarchitekturen aufsetzen, verzeichnen zu Beginn des Rollouts oft ein schwächeres Engagement, was Plattformdesign und Inhaltsstrategie gleichermaßen wichtig macht.

Bedarf an KI-gesteuerten personalisierten Lernpfaden

Der Markt für Lernerfahrungsplattformen (LXP) wird auch durch den Wandel von einfachen Inhaltsempfehlungen hin zur KI-gesteuerten Schließung von Kompetenzlücken vorangetrieben. Docebo stellte in seinem AI Readiness Gap Report 2026 fest, dass KI-Akzeptanz und -Kompetenz zum wichtigsten Druckpunkt für Unternehmens-Lernverantwortliche geworden waren, während viele Organisationen noch immer statische Lernmodelle verwendeten, die mit dem Wandel von Rollen nicht Schritt halten konnten.[1]Docebo, "AI Readiness Gap Report 2026," Docebo, docebo.com Das macht die Qualität der Personalisierung zu einem zentralen Kaufkriterium, da Plattformen, die auf schwachen Signalen wie Berufsbezeichnung oder Abteilung basieren, häufig Empfehlungen erzeugen, die Lernende ignorieren. TalentLMS berichtete 2026, dass 73 % der HR-Manager den Ausbau digitaler Kompetenzen als ihre wichtigste Priorität betrachteten, was die Nachfrage nach Systemen unterstützt, die spezifische Fähigkeiten abbilden, empfehlen und validieren können, anstatt generische Kataloge anzubieten. Anbieter mit umfangreicheren proprietären Kompetenzgraphen haben daher einen Vorteil im Markt für Lernerfahrungsplattformen, da sie Empfehlungen kontinuierlich verbessern können, wenn mehr Lernaktivitäten in das System einfließen.

Weiterqualifizierung für digitale Transformationsziele von Unternehmen

Der Markt für Lernerfahrungsplattformen profitiert davon, dass Weiterqualifizierung nun direkter mit der Unternehmensausführung verknüpft ist. General Assembly berichtete 2026, dass 83 % der HR-Führungskräfte angaben, der Unternehmenserfolg hänge stärker von der Weiterqualifizierung bestehender Mitarbeiter als von der Einstellung neuer Talente ab, was zeigt, wie Lernbudgets an Transformationsziele geknüpft werden. Dies verändert die Rolle einer LXP von einem Schulungsziel hin zu einem System, das externe Inhalte, rollenbasierte Lernpfade und verifizierten Lernfortschritt verbindet. Käufer suchen nach Plattformen, die große Lernbibliotheken in gezielte Entwicklungsmaßnahmen umwandeln können, die an tatsächliche Belegschaftslücken geknüpft sind. Diese Nachfrage ist dort am stärksten, wo sich Rollenanforderungen schnell ändern, da statische Schulungskalender mit dem technologischen Wandel oder neuen Betriebsmodellen nicht Schritt halten können.

Integrationen mit HRIS und Produktivitätspaketen

Der Markt für Lernerfahrungsplattformen (LXP) verzeichnet eine stärkere Nachfrage nach Plattformen, die in die Systeme integriert sind, die Mitarbeiter täglich nutzen. Unternehmenskäufer betrachten bidirektionale HRIS-Konnektivität mittlerweile als Grundvoraussetzung, da Rollenänderungen, Leistungssignale und verifizierte Kompetenzaufzeichnungen ohne manuelle Eingriffe zwischen Lern-, Talent- und Personalplanungssystemen ausgetauscht werden müssen. Die SAP Community hob 2025 hervor, dass die Integration von SAP SuccessFactors mit Microsoft Teams über die Work-Tech-Konfiguration HR-Aufgaben, Lernvermittlung und Benachrichtigungen innerhalb des Microsoft-365-Workflows ermöglichte, was zeigt, wie eingebettete Vermittlung den Kontextwechsel reduzieren kann. Lerninhalte, die innerhalb von Microsoft Teams, Salesforce oder Slack erscheinen, führen tendenziell zu einer besseren täglichen Nutzung, da Mitarbeiter den Arbeitsfluss nicht verlassen müssen, um Empfehlungen zu folgen. Dies erhöht den Beschaffungsdruck auf Anbieter im LXP-Markt, die noch immer auf schwache Connector-Ökosysteme oder individuelle Integrationsarbeit angewiesen sind.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Implementierungs- und Inhaltskurationskosten | -3.8% | Global, am stärksten für KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken in regulierten Sektoren | -2.4% | Europa (DSGVO, EU-KI-Gesetz), Nordamerika (HIPAA, FINRA) | Mittelfristig (2–4 Jahre) |

| Proprietäre Kompetenz-Taxonomien schaffen Anbieterabhängigkeit | -1.6% | Global, am stärksten in Asien-Pazifik und Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Integration von Legacy-LMS beansprucht IT-Kapazitäten | -1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Inhaltskurationskosten

Hohe Aktivierungskosten im ersten Jahr bleiben eine echte Hürde für den Markt für Lernerfahrungsplattformen, insbesondere außerhalb von Großunternehmensbudgets. Käufer stellen häufig fest, dass die Abonnementpreise nur ein Teil der Gesamtausgaben sind, da Implementierung, Kompetenzrahmendesign, Inhaltslizenzierung und Rollout-Support außerhalb der Kernplattformgebühr liegen. Die Belastung setzt sich nach dem Go-live fort, da Multi-Source-Lernumgebungen laufende redaktionelle Arbeit erfordern, um veraltete Inhalte zu entfernen, die Qualität der Lernpfade aufrechtzuerhalten und Bibliotheken an sich ändernde Rollenanforderungen anzupassen. Dieser Druck wird von KMU und Organisationen mit schlanken Lernteams, die keine Mitarbeiter für die Vollzeit-Kuration abstellen können, stärker gespürt. Anbieter reduzieren einige Reibungspunkte durch gebündelte Inhalte und KI-gestützte Kuration, doch die Wirtschaftlichkeit der Pflege hochwertiger, aktueller Lernerfahrungen verlangsamt weiterhin die breitere Akzeptanz.

Datenschutz- und Sicherheitsbedenken in regulierten Sektoren

Der Markt für Lernerfahrungsplattformen (LXP) sieht sich auch in Sektoren mit einer langsameren Akzeptanz konfrontiert, in denen Lerndaten in der Nähe regulierter Mitarbeiter- oder Betriebsaufzeichnungen liegen. Das EU-KI-Gesetz wird wichtige Hochrisikopflichten ab August 2026 durchsetzbar machen, was bedeutet, dass Organisationen, die KI-gestützte Lernwerkzeuge einsetzen, zusätzlich zu den DSGVO-Anforderungen stärkere Dokumentations-, Aufsichts- und Folgenabschätzungsprozesse benötigen werden.[2]Europäische Union, "Verordnung (EU) 2024/1689," Amtsblatt der Europäischen Union, eur-lex.europa.eu In den Vereinigten Staaten verlangen Käufer aus dem Gesundheitswesen und dem Finanzdienstleistungssektor häufig eine detailliertere Audit-Trail-Architektur für zugeordnete Lernaufzeichnungen, was technische und rechtliche Prüfungen zu Implementierungsplänen hinzufügt. Dies erzeugt einen zweiseitigen Effekt: Regulierung verlangsamt die Implementierung und begünstigt gleichzeitig Anbieter, die bereits Datensouveränitätskontrollen, Anonymisierungsfunktionen und zertifizierte Infrastruktur anbieten. Kleinere Anbieter im LXP-Markt haben daher einen schwierigeren Weg in regulierten Konten, da Governance-Bereitschaft nun Teil der Kernproduktbewertung ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformarchitektur führt beim Umsatz, während Dienstleistungen am schnellsten wachsen

Plattformlösungen hielten 2025 einen Umsatzanteil von 61,26 %, was zeigt, dass Unternehmenskäufer im Markt für Lernerfahrungsplattformen (LXP) weiterhin integrierte Suiten gegenüber Einzellösungen bevorzugen. Innerhalb dieser Kategorie hat sich die Nachfrage auf KI-gesteuerte personalisierte Lernmodule, Kompetenzintelligenzschichten, Inhaltsaggregation und Analysetools konzentriert, die Lernaktivitäten mit der Belegschaftsleistung verknüpfen können. Lernanalyseplattformen haben an Bedeutung gewonnen, da Führungskräfte mehr als nur Abschluss-Dashboards wollen und zunehmend nach prüfbaren Nachweisen für Kompetenzverbesserungen fragen. Plattformen zur Inhaltsaggregation bleiben ebenfalls relevant, da sie Unternehmen einen praktischen Einstieg in den Markt für Lernerfahrungsplattformen bieten, ohne einen vollständigen Ersatz bestehender Inhaltsbeziehungen zu erzwingen.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,37 % wachsen, was sie zur am schnellsten wachsenden Komponente im Markt macht. Dieses Muster spiegelt eine Verschiebung der Käuferprioritäten von der reinen Softwarebereitstellung hin zu Aktivierung, Governance und messbarer Akzeptanz wider. Die Adecco Group berichtete 2026, dass nur 33 % der Unternehmen aktiv in Dateneinblicke investierten, um die Kompetenzfähigkeiten der Belegschaft zu verstehen, was auf einen großen Bedarf an Implementierungsunterstützung und Kompetenzarchitekturdienstleistungen hinweist.[3]Adecco Group, "2026 Workforce Trends Report," Adecco Group, adecco.com In der Praxis bedeutet dies, dass Beratung rund um Kompetenzrahmen, verwaltete Analysen und Lernoperationen zu einem wiederkehrenden Umsatzstrom geworden ist und nicht mehr eine einmalige Einrichtungsfunktion darstellt. Infolgedessen belohnt der LXP-Markt Anbieter, die Produktkompetenz mit operativer Unterstützung kombinieren können, die die Plattform für Unternehmensführer nutzbar und sichtbar macht.

Nach Bereitstellungsmodell: Cloud-basierte Plattformen dominieren in allen Unternehmensgrößen

Die Cloud-basierte Bereitstellung entfiel 2025 auf 76,24 % des Umsatzes und blieb sowohl das führende als auch das am schnellsten wachsende Modell mit einer CAGR von 21,49 % bis 2031. Dieser Teil des Marktes für Lernerfahrungsplattformen profitiert von der kontinuierlichen Bereitstellung, da Cloud-native Systeme KI-Modell-Updates, Connector-Releases und Verbesserungen des Kompetenzgraphen schneller bereitstellen können als On-Premises-Installationen. Diese Geschwindigkeit ist wichtig, da die Inferenzqualität von aktuellen Daten, häufiger Modellaktualisierung und breiter Interoperabilität mit anderen Unternehmenssystemen abhängt. Wachstumsmärkte in Asien-Pazifik und Südamerika wechseln ebenfalls direkt zu Cloud-First-Architekturen, was den langfristigen Vorsprung der Cloud im Markt für Lernerfahrungsplattformen (LXP) stärkt.

Die On-Premises-Bereitstellung hat weiterhin ihren Platz in Umgebungen, in denen Souveränitätsregeln oder isolierte Netzwerke die Cloud-Speicherung von Mitarbeiter-Lernaufzeichnungen einschränken. Rüstungsunternehmen, klassifizierte Regierungsstellen und bestimmte Industriebetriebe bevorzugen dieses Modell weiterhin, da Compliance-Anforderungen die Flexibilitätsvorteile der vollständigen Cloud-Bereitstellung überwiegen. Die Hybrid-Bereitstellung entwickelt sich daher als praktischer Mittelweg, insbesondere im europäischen Finanzdienstleistungssektor, wo sensible Daten auf lokaler Infrastruktur verbleiben können, während Cloud-Module Personalisierung und erweiterte Analysen übernehmen. Diese gemischte Architektur ermöglicht es dem LXP-Markt, in streng regulierten Sektoren zu expandieren, ohne einen vollständigen Kompromiss bei KI-Fähigkeiten oder Sicherheitsanforderungen einzugehen.

Nach Unternehmensgröße: Großunternehmen halten den Umsatz, während KMU schneller wachsen

Großunternehmen hielten 2025 einen Umsatzanteil von 58,72 %, was zeigt, dass der Markt für Lernerfahrungsplattformen (LXP) weiterhin stark von komplexen multinationalen Rollouts und zentralisierter Unternehmensbeschaffung abhängt. Diese Käufer benötigen in der Regel mehrsprachige Bereitstellung, länderübergreifende Governance, zertifizierte Integrationen und Serviceverpflichtungen auf Unternehmensebene, was Anbieter mit größerer Produktbreite und Lieferkapazität begünstigt. Große Organisationen profitieren auch von gebündelten Inhaltsverträgen und ausgehandelten Plattformlizenzen, die die Wechselkosten im Laufe der Zeit erhöhen. Dies hält den Umsatz in größeren Konten konzentriert, auch wenn die Akzeptanz im übrigen Markt für Lernerfahrungsplattformen zunimmt.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 23,61 % wachsen, was sie zur am schnellsten wachsenden Unternehmenskohorte macht. TalentLMS berichtete 2026, dass die Weiter- oder Umqualifizierung bestehender Mitarbeiter für 64 % der HR-Manager die wichtigste Belegschaftsstrategie war, was die steigende KMU-Nachfrage nach strukturierter Lerninfrastruktur anstelle von tabellenkalkulationsbasiertem Tracking unterstützt. Anbieter reagieren mit modularen Preismodellen und Einstiegsstufen, die mittelgroßen Käufern ermöglichen, mit Personalisierung und Kompetenz-Tracking zu beginnen, bevor sie Talentmarktplatz-Links oder erweiterte Analysen hinzufügen. Dieses stufenweise Modell senkt die Akzeptanzhürden und öffnet dem LXP-Markt eine breitere Käuferbasis. Es schafft auch Raum für Anbieter, den Kontowert im Laufe der Zeit zu steigern, da KMU interne Lernreife aufbauen und stärkere Berichts-, Integrations- und Governance-Tools benötigen.

Nach Endnutzerbranche: Unternehmenskäufer führen, während die Nachfrage des öffentlichen Sektors wächst

Unternehmensendnutzer trugen 2025 mit 64,37 % zum Umsatz bei und sind damit die größte Nachfragebasis im Markt für Lernerfahrungsplattformen. Die Ausgaben sind in der Technologie-, Finanzdienstleistungs- und Professional-Services-Branche am stärksten, da diese Sektoren mit schnellem Rollenwandel, hohen Arbeitskosten und konstantem Druck konfrontiert sind, Kompetenzen aktuell zu halten. Unternehmenskäufer nutzen LXPs auch weniger als eigenständige Schulungsziele und mehr als Kompetenzschicht innerhalb umfassenderer Talentsysteme, die Mobilität, Nachfolgeplanung und Personalplanung unterstützen. Dies macht die Qualität des Kompetenzgraphen und die Systemkonnektivität in vielen Großkonto-Entscheidungen im Markt für Lernerfahrungsplattformen (LXP) entscheidender als die Bibliotheksgröße.

Regierung und Non-Profit wird bis 2031 voraussichtlich mit einer CAGR von 20,91 % wachsen, was diese Gruppe zur am schnellsten wachsenden Endnutzergruppe macht. Die Anforderung aus Artikel 4 des EU-KI-Gesetzes, die seit Februar 2025 in Kraft ist, verpflichtet Organisationen, die KI-Systeme einsetzen, zur Sicherstellung dokumentierter KI-Kompetenz bei relevantem Personal, was einen klaren compliance-verknüpften Nachfragetreiber für skalierbare Lernsysteme schafft. Organisationen des öffentlichen Sektors wechseln auch von Legacy-Lernmanagementsystem-Umgebungen zu erfahrungsorientierten Plattformen, die kontinuierliche Entwicklung statt periodischer Compliance-Zyklen unterstützen können. Akademische Einrichtungen fügen eine sekundäre Wachstumsschicht hinzu, da Universitäten und andere Bildungsanbieter LXP-Modelle nutzen, um nicht-traditionelle und lebenslange Lernende zu bedienen, die modulare und selbstgesteuerte Inhalte wünschen. Zusammen weiten diese Muster den LXP-Markt über seinen traditionellen Unternehmenskern hinaus aus.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 42,36 % und hatte damit den größten Anteil am Markt für Lernerfahrungsplattformen (LXP). Die Vereinigten Staaten bleiben der wichtigste Anker, da sie eine dichte Basis an Großunternehmen, ausgereifte HRIS-Ökosysteme und eine hohe Bereitschaft zur Investition in nachverfolgbare Belegschaftsentwicklung kombinieren. Kanada zeigt ebenfalls eine starke Nachfrage in Finanzdienstleistungen und Regierung, wo Cloud-Sicherheitszertifizierungen die Anbieterauswahl zunehmend prägen. Mexiko entwickelt sich schneller, da multinationale Hersteller und Technologiedienstleistungsunternehmen in skalierbare spanischsprachige Schulungsinfrastruktur für komplexere grenzüberschreitende Operationen investieren. Südamerika befindet sich noch in einem früheren Stadium der Akzeptanz, aber Brasilien und Argentinien schaffen eine stetige Nachfrage nach mobil-orientierten und mehrsprachigen Cloud-Bereitstellungen im Markt für Lernerfahrungsplattformen.

Europa stellt einen hochwertigen, aber compliance-intensiven Teil des Marktes für Lernerfahrungsplattformen dar. Deutschland und das Vereinigte Königreich bleiben die größten nationalen Märkte, wobei die deutsche Nachfrage durch die Digitalisierung der Fertigung und den Bedarf an Belegschaftsumqualifizierung im Zusammenhang mit Berufsausbildungs- und Ausbildungswegen gestützt wird. In Frankreich überstieg der Markt für berufliche Weiterbildung 32 Milliarden EUR, was 35,2 Milliarden USD zum durchschnittlichen EUR/USD-Kurs von 1,10 im Jahr 2025 entspricht, und die Qualiopi-Anforderungen haben die Inhaltsverwaltung und die Audit-Trail-Fähigkeit bei der Anbieterauswahl wichtiger gemacht.[4]Internal Revenue Service, "Yearly Average Currency Exchange Rates," Internal Revenue Service, irs.gov Unow berichtete 2026, dass eine März-Umfrage unter mehr als 500 HR- und Schulungsfachleuten zeigte, dass sich das Gleichgewicht der Lernmodalitäten stabilisierte, was auf eine Verschiebung vom reinen Remote-Wachstum hin zu einer bewussten gemischten Optimierung hindeutet. Spanien und Italien bauen Chancen im mittleren Marktsegment auf, während sanktionsbedingte Einschränkungen weiterhin Russlands Rolle verringern und das regionale Gewicht in Richtung des DACH-Clusters, Frankreich und das Vereinigte Königreich verschieben. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, schreitet bei nationalen Weiterqualifizierungsagenden schnell voran, während Afrika noch in einem früheren Stadium ist, mit Nachfrage, die sich auf die Finanzdienstleistungsbasis Südafrikas und die wachsende Technologiebelegschaft Nigerias konzentriert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 18,11 % wachsen, was es zum am schnellsten wachsenden regionalen Block im LXP-Markt macht. Indien sticht hervor, da Qualifikationsengpässe weiterhin akut sind und die Unternehmensnachfrage nach angewandter KI-Kompetenz, Sicherheitsverhalten und compliance-verknüpftem Lernen weiter steigt. Workera berichtete 2026, dass nur 13 % der Unternehmensmitarbeiter über die kritischen Kompetenzen verfügten, die zum Verstehen und Arbeiten mit KI-Agenten erforderlich sind, was zeigt, wie begrenzt die aktuelle Kompetenzbasis noch ist. Chinas Akzeptanzpfad wird durch Belegschaftspolitik und Datenlokalisierungsregeln geprägt, die inländische KI-Lernanbieter begünstigen und die Reichweite internationaler Plattformen einschränken. Japan, Australien und Neuseeland bleiben ausgereifte mittelgroße Märkte, in denen hohe Pro-Kopf-Kaufkraft und starkes Interesse an Personalplanung die anhaltende Nachfrage nach Kompetenzintelligenzfunktionen unterstützen.

Wettbewerbslandschaft

Der Markt für Lernerfahrungsplattformen bleibt im breiteren Feld der mittelständischen und spezialisierten Anbieter mäßig fragmentiert. Die wichtigste Wettbewerbsverschiebung im Jahr 2026 bewegt sich von der Funktionsparität hin zur Differenzierung durch agentische KI, bei der Anbieter Kompetenzschlussfolgerungen, Inhaltsgenerierung und nächste Lernschritte automatisieren. Cornerstone OnDemand stärkte seine Position im Mai 2026 mit der Einführung von Cornerstone Workforce AI, das auf einem People Graph mit mehr als 55.000 Kompetenzen und über 1 Milliarde Belegschaftsprofilen basiert, und vertiefte gleichzeitig die Integration mit Salesforce Agentforce und Slack-Workflows. Docebo verbesserte ebenfalls seine Position, als es im Januar 2026 365Talents für 54,6 Millionen USD übernahm und später im April 2026 AgentHub einführte, was ihm eine engere geschlossene Schleifenstruktur zwischen Kompetenzintelligenz und Lernausführung verschaffte. Die Patentaktivität rund um Kompetenzinferenz, xAPI-Normalisierung und adaptive Bewertung nimmt zu, was darauf hindeutet, dass der Wettbewerb im Markt für Lernerfahrungsplattformen (LXP) nun nicht nur an Funktionen, sondern auch an verteidigungsfähigen technischen Vermögenswerten hängt.

Weißer Raum im Markt für Lernerfahrungsplattformen ist am deutlichsten in der Frontline-Befähigung, der konformen mehrsprachigen KMU-Bereitstellung und der Architektur für regulierte Sektoren sichtbar. Axonify adressiert eine dieser Lücken, indem es Lernen in Frontline-Workflow-Tools einbettet, anstatt Mitarbeiter zu einem separaten Lernziel zu führen, was besonders im Einzelhandel, in der Logistik und in der Fertigung relevant ist. Mittelständische Anbieter in Europa finden auch Raum durch Compliance-by-Design-Angebote, die EU-Datensouveränität, DSGVO-konforme Anonymisierung und zertifizierte Infrastruktur kombinieren. Gleichzeitig wird die Grenze zwischen LXP, Talentmarktplatz und Belegschaftsintelligenzplattform weniger deutlich, was verändert, wie Unternehmenskäufer die Produkteignung bewerten. Kleinere Anbieter, die plattformunabhängige Kompetenz-Ontologie-Tools oder KI-native Inhaltsgenerierung bereitstellen, senken die Kosten für den Aufbau von Fähigkeiten, die einst als Schutzwall für größere Anbieter fungierten.

Käufer im LXP-Markt legen daher mehr Gewicht auf Ausführungstiefe als auf oberflächliche Funktionslisten. Integrationsqualität, Governance-Bereitschaft und Stärke des Kompetenzgraphen werden zu den wichtigsten Filtern bei Unternehmensbewertungen, insbesondere dort, wo das Implementierungsrisiko genauso wichtig ist wie die Funktionsbreite. Anbieter, die diese Elemente mit Workflow-Einbettung kombinieren können, sind besser positioniert, um größere und längere Verträge zu gewinnen. Anbieter, die diesen Wandel nicht mithalten können, riskieren eine langsamere Expansion, auch wenn sie weiterhin sichtbare KI-Funktionen in schnellem Tempo hinzufügen.

Marktführer im Bereich Lernerfahrungsplattformen (LXP)

-

Cornerstone OnDemand, Inc.

-

Docebo Inc.

-

SAP SuccessFactors (SAP SE)

-

Skillsoft Corporation (SumTotal)

-

Degreed, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Degreed stellte auf der LENS 2026 in Orlando die Degreed Solution Accelerators vor – vorgefertigte, ergebnisorientierte Programme für Führungstransformation und KI-Kompetenz – und erweiterte Degreed Maestro um Funktionen für geführte Gespräche und Kompetenz-Check-ins, die darauf ausgelegt sind, Transformationshindernisse aufzudecken und zuverlässige Unternehmenskompetenz-Daten in großem Maßstab zu erfassen.

- Februar 2026: Skillsoft gab die allgemeine Verfügbarkeit der nächsten Generation der Skillsoft Percipio Platform bekannt und positionierte sich damit von einem Inhaltsanbieter zu einer Kompetenzmanagement-Plattform mit Fähigkeiten, die Kompetenz-Mapping in großem Maßstab, Lückenidentifikation, Entwicklungspriorisierung und die Messung von Umqualifizierungsinvestitionen im Einklang mit der Unternehmensleistung umfassen.

- Januar 2026: Docebo schloss die Übernahme von 365Talents ab, einem KI-gestützten Unternehmen für Kompetenzintelligenz und Belegschaftsanalysen mit Sitz in Lyon, Frankreich, für ca. 54,6 Millionen USD in bar zuzüglich bis zu 5,1 Millionen USD in bedingten Earn-out-Zahlungen, und integrierte damit KI-gesteuerte Kompetenzerkennung und Belegschaftsanalysen direkt in die Docebo-Plattform, wodurch eine geschlossene Kompetenz-zu-Lern-Architektur entstand.

- Oktober 2025: Cornerstone OnDemand führte Cornerstone for Agentforce ein, einen KI-Lernagenten, der im Salesforce AppExchange Marketplace verfügbar ist und eine eingebettete Kompetenzlücken-Bewertung sowie gezielte Schulungsvermittlung direkt innerhalb der digitalen Arbeitsplattform von Salesforce ermöglicht, ohne den Agentforce-Workflow zu verlassen.

Umfang des globalen Berichts über den Markt für Lernerfahrungsplattformen (LXP)

Eine Lernerfahrungsplattform (LXP) ist eine fortschrittliche digitale Lernlösung, die personalisierte, ansprechende und lernerzentrierte Erfahrungen bietet. Im Gegensatz zu traditionellen Lernmanagementsystemen (LMS), die administrative Aufsicht und Compliance priorisieren, konzentriert sich eine LXP auf kuratierte Inhalte, soziales Lernen, KI-gesteuerte Empfehlungen und Kompetenzentwicklungspfade, die es Mitarbeitern oder Lernenden ermöglichen, ihr berufliches Wachstum aktiv zu gestalten.

Der Bericht über den Markt für Lernerfahrungsplattformen (LXP) ist segmentiert nach Komponente (Plattform und Dienstleistungen), Bereitstellungsmodell (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (Unternehmen, Bildung, Regierung und Non-Profit sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform | Lernerfahrungsplattformen |

| KI-gesteuerte personalisierte Lernplattformen | |

| Kompetenzintelligenzplattformen | |

| Plattformen zur Aggregation von Lerninhalten | |

| Lernanalyse- und Engagement-Plattformen | |

| Dienstleistungen |

| Cloud-basierte LXP |

| On-Premises-LXP |

| Hybrid-LXP |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Unternehmen |

| Bildung (K-12, Hochschulbildung) |

| Regierung und Non-Profit |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform | Lernerfahrungsplattformen | |

| KI-gesteuerte personalisierte Lernplattformen | |||

| Kompetenzintelligenzplattformen | |||

| Plattformen zur Aggregation von Lerninhalten | |||

| Lernanalyse- und Engagement-Plattformen | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud-basierte LXP | ||

| On-Premises-LXP | |||

| Hybrid-LXP | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Unternehmen | ||

| Bildung (K-12, Hochschulbildung) | |||

| Regierung und Non-Profit | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lernerfahrungsplattformen (LXP) im Jahr 2026?

Der Markt für Lernerfahrungsplattformen (LXP) hat im Jahr 2026 einen Wert von 3,76 Milliarden USD und wird bis 2031 voraussichtlich 8,35 Milliarden USD erreichen, mit einer CAGR von 17,30 %.

Welche Komponente führt beim Umsatz bei Lernerfahrungsplattformen?

Plattformlösungen führen beim Umsatz mit einem Anteil von 61,26 % im Jahr 2025, was die Käuferpräferenz für integrierte Suiten widerspiegelt, die Personalisierung, Kompetenzintelligenz und Analysen kombinieren.

Warum wachsen Cloud-basierte LXPs schneller als andere Bereitstellungsmodelle?

Cloud-basierte Systeme hielten 2025 einen Umsatzanteil von 76,24 % und werden bis 2031 voraussichtlich mit einer CAGR von 21,49 % wachsen, da sie schnellere KI-Updates, stärkere Interoperabilität und einfachere regionsübergreifende Skalierung unterstützen.

Welche Käufergruppe wächst in diesem Bereich am schnellsten?

KMU sind die am schnellsten wachsende Unternehmenskohorte mit einer CAGR von 23,61 % bis 2031, unterstützt durch modulare Preisgestaltung und einfacheren Zugang zu Cloud-nativen Plattformfähigkeiten.

Welche Region wächst bei der LXP-Akzeptanz am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich die höchste regionale CAGR von 18,11 % verzeichnen, unterstützt durch dringenden Bedarf an Kompetenzentwicklung und wachsende Nachfrage nach KI-verknüpftem Belegschaftslernen.

Was prägt den Anbieterwettbewerb im Jahr 2026 am stärksten?

Der Wettbewerb wird durch Markteinführungen agentischer KI, tiefere HRIS- und Workflow-Integration sowie stärkere Kompetenzgraph-Fähigkeiten geprägt, die wichtiger werden als die reine Inhaltsbreite.

Seite zuletzt aktualisiert am: