Taille et Part du Marché des Systèmes de Gestion de l'Apprentissage (LMS) dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de l'Apprentissage (LMS) dans le Secteur de la Santé par Mordor Intelligence

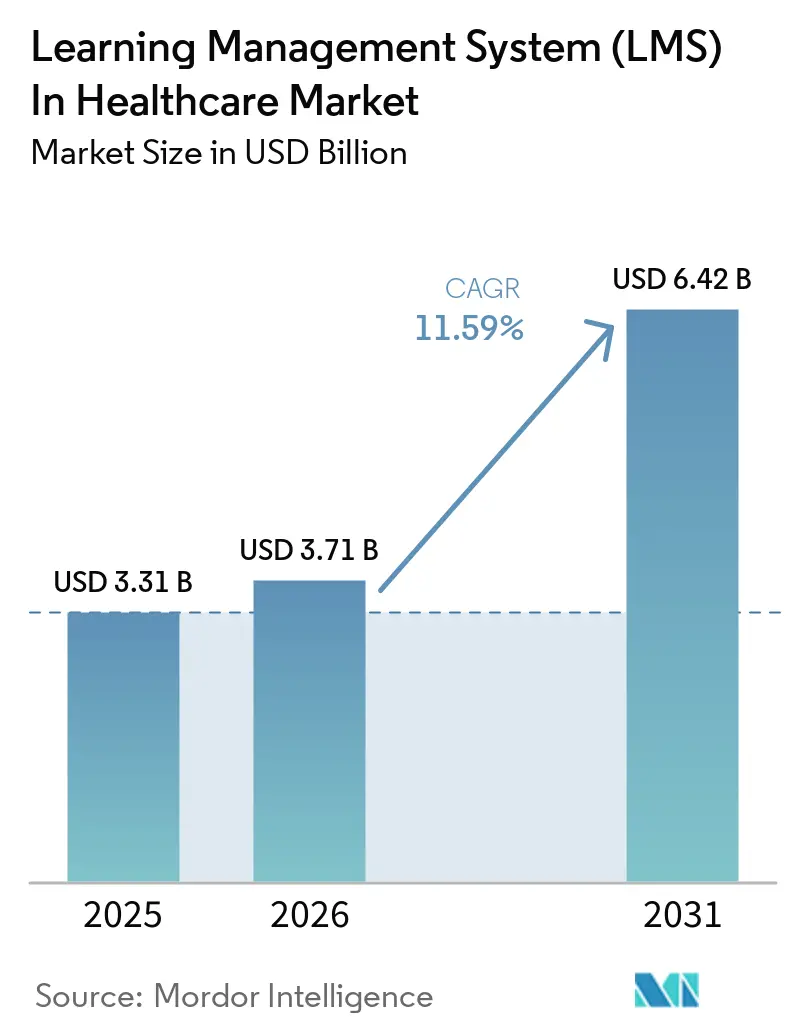

Le marché des systèmes de gestion de l'apprentissage (LMS) dans le secteur de la santé a atteint 3,31 milliards USD en 2025 et devrait atteindre 6,42 milliards USD d'ici 2031, avec un CAGR de 11,59 % sur la période 2026-2031. Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé est façonné par 2 pressions structurelles qui se renforcent mutuellement : un suivi de la conformité plus strict et la nécessité de former une main-d'œuvre soignante plus nombreuse et plus mobile. Les systèmes de santé considèrent désormais les dossiers de formation auditables et spécifiques aux rôles comme une exigence opérationnelle, car l'intégration, la certification, la reconnaissance des politiques et la formation continue doivent être suivies en un seul endroit dans des environnements de soins distribués. Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé bénéficie également du soutien des changements de flux de travail liés à la documentation assistée par l'IA, car les cliniciens ont besoin d'une reformation sur les protocoles révisés, la révision des résultats et les contrôles de gouvernance à mesure que ces outils entrent dans l'usage quotidien. Le positionnement concurrentiel s'élargit entre les fournisseurs natifs du secteur de la santé dotés d'une profondeur de contenu clinique et les plateformes d'entreprise généralistes qui ajoutent des superpositions de soins de santé, des fonctionnalités d'intégration et des outils d'IA pour conquérir des comptes réglementés. La principale opportunité commerciale reste auprès des acheteurs qui souhaitent une plateforme unique pour gérer la conformité, le développement des compétences cliniques et la mobilité de la main-d'œuvre sans créer de friction supplémentaire dans les rapports entre les hôpitaux, les cliniques et les environnements des sciences de la vie.

Principaux Enseignements du Rapport

- Par géographie, l'Amérique du Nord détenait 36,58 % de la part de marché des systèmes de gestion de l'apprentissage dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 13,41 % jusqu'en 2031.

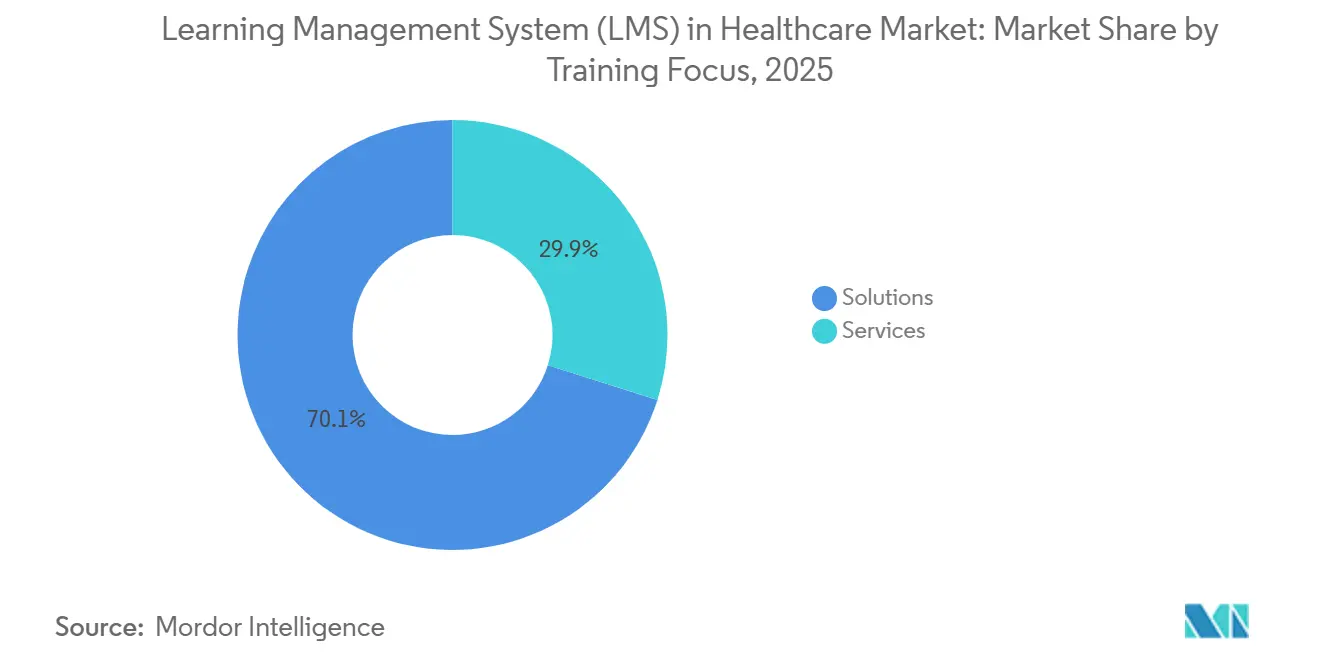

- Par composant, les solutions représentaient 70,12 % du marché des systèmes de gestion de l'apprentissage dans le secteur de la santé en 2025, tandis que les services devraient croître à un CAGR de 12,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 65,23 % en 2025 et devrait également enregistrer la croissance la plus élevée à un CAGR de 12,46 % jusqu'en 2031.

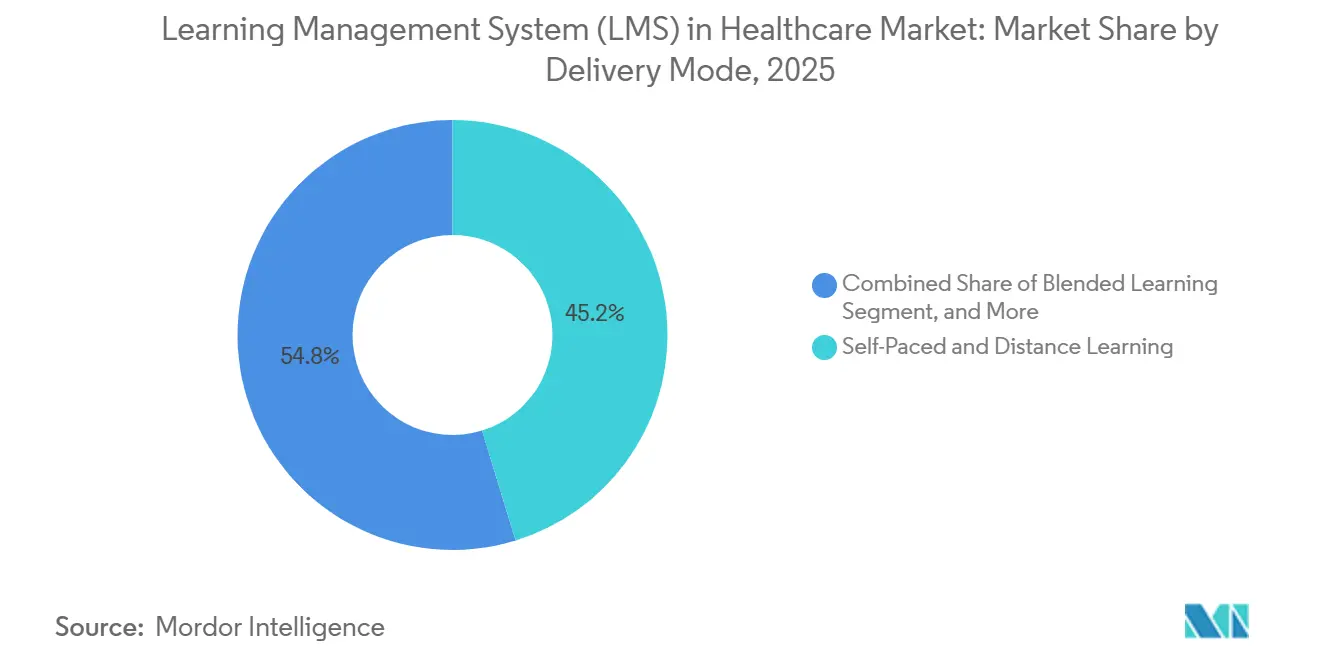

- Par mode de diffusion, l'apprentissage autonome et à distance représentait 45,24 % du marché 2025, tandis que l'apprentissage mixte devrait croître à un CAGR de 14,57 % jusqu'en 2031.

- Par application, la formation à la conformité a capturé une part de 30,12 % en 2025, tandis que la formation clinique et aux soins devrait se développer à un CAGR de 13,81 % jusqu'en 2031.

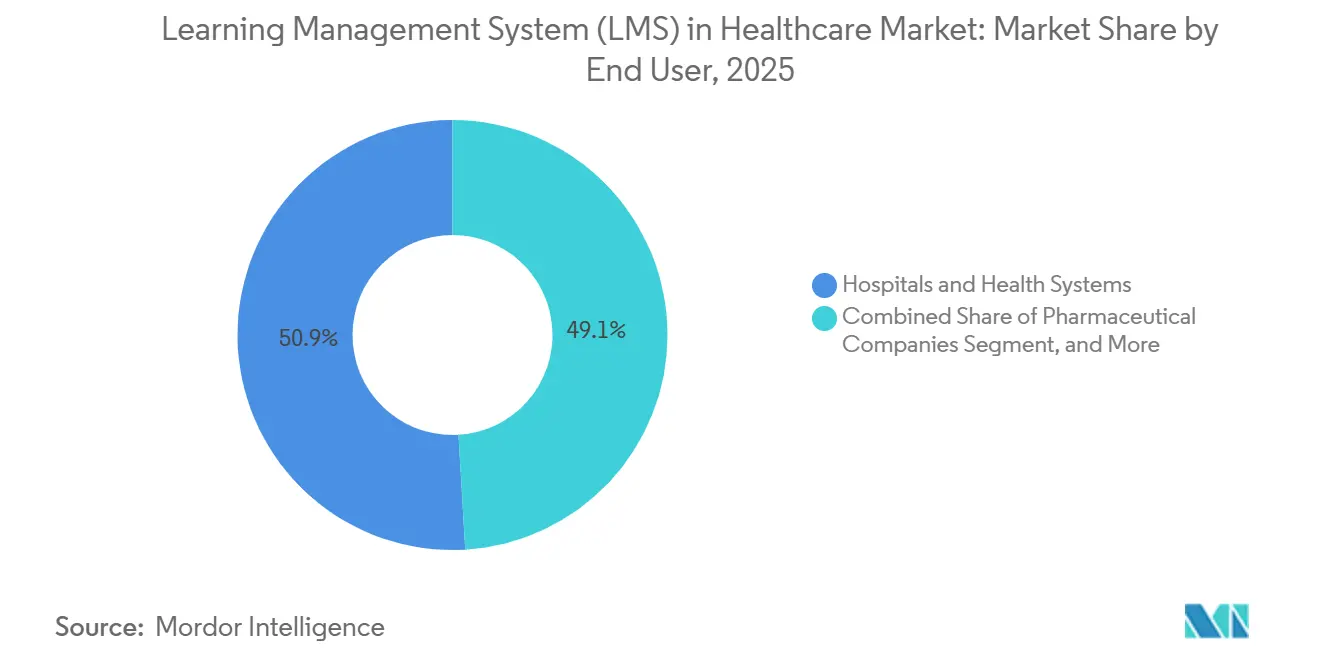

- Par utilisateur final, les hôpitaux et les systèmes de santé représentaient 50,94 % de la demande de 2025, tandis que les entreprises pharmaceutiques et les fabricants de dispositifs médicaux devraient afficher le CAGR le plus élevé de 14,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion de l'Apprentissage (LMS) dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Réglementaire et Suivi de l'Accréditation | +3.0% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Pénuries de Main-d'œuvre et Perfectionnement Clinique Continu | +2.5% | Mondial, impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Apprentissage Personnalisé Assisté par l'IA et Analyse des Compétences | +2.0% | Mondial, adoption en tête en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption de la Diffusion de Formation Basée sur le Cloud et Hybride | +1.7% | Mondial, avec des retombées au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Demande de Reformation Liée à l'IA Ambiante et à l'Adoption des Flux de Travail Numériques | +1.2% | Amérique du Nord et Europe occidentale, retombées vers le cœur de l'APAC | Moyen terme (2-4 ans) |

| Besoins d'Auditabilité Multi-Sites Après des Incidents Cybernétiques et de Sécurité des Patients | +0.8% | Mondial, impact central en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire et Suivi de l'Accréditation

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé continue de bénéficier d'une demande soutenue liée aux mandats de formation liés à l'accréditation que les systèmes de santé ne peuvent pas différer sans augmenter le risque opérationnel. La validation des compétences documentée et spécifique aux rôles est désormais intégrée dans la gestion courante de la main-d'œuvre, transformant le LMS d'un outil de commodité en un système de conformité lié aux inspections, aux renouvellements et à la préparation aux audits internes. Cela est d'autant plus important dans les grands réseaux de prestataires, où la reconnaissance des politiques, la validation des compétences et les dossiers de reformation doivent être consultables dans les établissements, les unités et les catégories d'emploi au sein d'une seule piste probatoire. Il en résulte un fort effet de coût de changement : une fois que l'architecture de reporting, les journaux d'audit et les preuves d'accréditation sont alignés sur une seule plateforme, les équipes d'approvisionnement deviennent plus prudentes face aux changements de fournisseurs. Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé bénéficie également de l'expansion des exigences de formation continue dans toutes les spécialités, car le nombre d'événements de formation devant être enregistrés peut augmenter même sans augmentation correspondante des effectifs.

Pénuries de Main-d'œuvre et Perfectionnement Clinique Continu

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé est également soutenu par des pénuries de personnel qui obligent les prestataires à s'appuyer sur des modèles de formation plus rapides et plus évolutifs. L'American Hospital Association a prévu un déficit de 64 000 infirmières d'ici 2030 et a indiqué que les soins de santé devraient représenter 24 % de tous les nouveaux emplois américains cette décennie, ce qui signifie que chaque nouveau poste créé augmentera la demande d'intégration et de formation continue. L'American Medical Group Association a signalé que les effectifs totaux des cliniques en soins primaires et en spécialités médicales ont diminué de 5 % à 7 % entre 2022 et 2024, même si les visites de patients ont augmenté de 2,3 % en 2024, rendant la diffusion uniquement en salle de classe plus difficile à maintenir dans des environnements cliniques chargés.[1]American Hospital Association, "Bilan de la Main-d'œuvre en Soins de Santé 2026," American Hospital Association, aha.org La même pression est visible dans les rôles de soutien de première ligne, où un fort taux de rotation élargit le cycle annuel de formation liée à l'intégration, et dans les opérations pharmaceutiques, où le Pharmacy Technician Certification Board a constaté que les programmes de formation en entreprise ont augmenté de 6,3 % en 2025 dans sa base d'enquête de 17 112 répondants. À mesure que les équipes soignantes se diversifient et que les périmètres de rôles se spécialisent davantage, le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé bénéficie de la nécessité de standardiser la formation dans les juridictions, les accréditations et les parcours de soins sans dépendre de personnel administratif supplémentaire en présentiel.

Apprentissage Personnalisé Assisté par l'IA et Analyse des Compétences

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé évolue d'une simple diffusion de contenu vers un développement adaptatif des compétences à mesure que les outils d'IA sont intégrés dans la conception pédagogique et l'évaluation. Un essai contrôlé randomisé de 2026 publié dans Frontiers in Medicine a révélé que les résidents en oncologie utilisant un cadre d'enseignement intelligent assisté par l'IA ont atteint un taux de rétention des connaissances de 91,2 %, contre 76,8 % dans le groupe témoin, tandis que le temps d'étude hebdomadaire est passé de 20,62 heures à 10,63 heures.[2]Pharmacy Technician Certification Board, "L'État de la Main-d'œuvre des Techniciens en Pharmacie 2025," PTCB, ptcb.org Une étude distincte de 2025 publiée dans Frontiers in Medicine a montré qu'une plateforme d'apprentissage personnalisée pilotée par l'IA a augmenté le temps d'apprentissage quotidien de 41,5 % et la fréquence d'interaction en classe de 117 %, suggérant un engagement plus fort sans recourir à une application manuelle. Ces gains de performance sont importants dans les environnements de soins car une acquisition plus rapide des compétences réduit le temps que les cliniciens passent loin du travail en contact avec les patients. Les fournisseurs capables de relier les résultats d'apprentissage au développement observable des compétences plutôt qu'à la simple complétion de modules sont susceptibles de détenir une position plus solide à mesure que les acheteurs d'entreprise exigent des retours plus clairs sur les dépenses de formation.

Adoption de la Diffusion de Formation Basée sur le Cloud et Hybride

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé évolue vers un déploiement natif sur le cloud car les groupes de prestataires multi-sites ont besoin d'une configuration cohérente, de mises à jour plus rapides et d'une charge informatique locale réduite dans les établissements. La diffusion sur le cloud prend également en charge les flux de travail basés sur les API, ce qui permet aux affectations de formation de répondre aux changements de rôle, aux plannings de quarts, aux activités de nouvelles recrues et à l'expiration des accréditations sans coordination manuelle extensive. Les travaux d'intégration de MedTrainer en 2025 sur l'intégration automatisée ont reflété les attentes de plus en plus fortes des acheteurs pour une intégration plus étroite entre les systèmes de gestion de la main-d'œuvre et les tâches de formation à la conformité, plutôt que des bibliothèques de cours autonomes. Dans le même temps, les règles de résidence des données rendent les décisions d'architecture plus importantes, en particulier pour les systèmes de santé opérant dans des juridictions qui souhaitent un contrôle local des dossiers des apprenants et du personnel. La réglementation sur l'Espace Européen des Données de Santé a renforcé cette direction en faisant progresser la gouvernance de la santé numérique transfrontalière, favorisant les fournisseurs capables de gérer l'échelle du cloud avec des contrôles de conformité régionaux.[3]Yajun Chen, "Évaluation de l'Impact d'une Plateforme d'Apprentissage Personnalisée Pilotée par l'IA sur les Performances d'Apprentissage des Étudiants en Médecine," Frontiers in Medicine, frontiersin.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Confidentialité des Données et Exigences en Matière de Cybersécurité | -1.5% | Mondial, impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (= 2 ans) |

| Complexité d'Intégration avec les DSE, les SIRH et les Systèmes de Certification | -1.2% | Mondial, plus aigu en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Gouvernance du Contenu face à l'Évolution Rapide des Protocoles Cliniques | -0.9% | Mondial, plus aigu dans les environnements de soins à haute acuité | Moyen terme (2-4 ans) à Long terme (= 4 ans) |

| Les Modèles de Soins par Quarts Réduisent la Complétion des Formations en Format Enrichi | -0.7% | Mondial, plus aigu dans les environnements hospitaliers et de soins aigus | Long terme (= 4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données et Exigences en Matière de Cybersécurité

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé fait face à un frein significatif en raison de la charge de sécurité imposée par les systèmes qui stockent les dossiers de formation du personnel, les preuves de conformité et les identifiants au niveau des utilisateurs. Une enquête de 2026 publiée dans Applied Sciences a noté que les violations dans les soins de santé américains ont atteint un pic en 2024 avec 276 millions de dossiers exposés, et que les incidents dans le secteur ont nécessité en moyenne 279 jours pour être identifiés et contenus en 2025.[4]Ramsha Qureshi et Insoo Koo, "Une Enquête Complète sur les Menaces de Cybersécurité et les Problèmes de Confidentialité des Données dans les Systèmes de Santé," Applied Sciences, mdpi.com Cet environnement accroît la vigilance des acheteurs concernant le chiffrement, les contrôles d'accès, les pistes d'audit, les procédures de test et la documentation des fournisseurs avant que les contrats n'avancent. Le coût de validation de ces contrôles peut augmenter matériellement les dépenses de déploiement pour les petits hôpitaux et les centres de santé qualifiés au niveau fédéral, rendant le marché intermédiaire plus sensible aux prix que les systèmes de santé de premier rang. Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé croît donc plus rapidement lorsque les fournisseurs peuvent regrouper centralement la conformité en matière de sécurité et réduire la charge de surveillance locale pour les clients disposant de ressources cybernétiques internes limitées.

Complexité d'Intégration avec les DSE, les SIRH et les Systèmes de Certification

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé ralentit également lorsque les prestataires peinent à connecter de nouvelles plateformes aux environnements DSE, SIRH et de certification établis. Les systèmes de santé utilisent souvent des interfaces propriétaires et plusieurs répertoires d'utilisateurs, ce qui signifie que le coût réel d'un nouveau LMS peut dépasser largement le prix de licence initial une fois que les intergiciels, la cartographie et la maintenance sont inclus. Ce problème est plus grave après les fusions, lorsqu'une organisation peut exploiter plusieurs environnements DSE utilisant des normes de données et des flux de travail de renouvellement différents. Les fournisseurs natifs du secteur de la santé progressent généralement plus vite car leurs produits sont conçus autour de ces conditions, tandis que les plateformes à usage général nécessitent souvent un temps de développement supplémentaire avant que les flux de travail de conformité soient utilisables. La complexité d'intégration agit donc comme un avantage de renouvellement pour les titulaires, car le changement peut retarder la continuité de la formation dans des environnements où les dossiers de complétion auditables ne peuvent pas être interrompus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Dominent les Revenus Tandis que les Services Gagnent du Terrain grâce au Support Géré

Les solutions ont capturé 70,12 % de la répartition des composants en 2025, ce qui en fait le flux de revenus le plus important sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé. Les acheteurs ont favorisé les plateformes intégrées car elles combinent des bibliothèques de contenu, l'automatisation des flux de travail, le reporting et la gestion des utilisateurs dans une seule interface, plutôt que de répartir la responsabilité entre plusieurs outils. Cette configuration réduit la friction lors des audits car la complétion de la formation, la reconnaissance des politiques et la validation des compétences peuvent être examinées via une seule piste probatoire. Elle soutient également la standardisation en entreprise, ce qui est important pour les systèmes de santé qui ont besoin de la même logique de formation dans les hôpitaux, les cliniques et les environnements de soins post-aigus.

Les services sont le composant à la croissance la plus rapide, avec un CAGR de 12,23 % prévu jusqu'en 2031, reflétant un changement clair dans le comportement des acheteurs au sein du secteur des systèmes de gestion de l'apprentissage dans le secteur de la santé. De nombreux clients ont dépassé le déploiement de base de la plateforme et souhaitent désormais une aide extérieure pour la mise en œuvre, les mises à jour réglementaires, la maintenance du contenu et l'administration multi-sites. MedTrainer a indiqué avoir publié plus de 250 nouveaux cours spécifiques au secteur de la santé et plus de 130 améliorations logicielles au cours de 2025, tout en élargissant son équipe d'ingénierie de 25 %, démontrant comment les fournisseurs construisent des couches de services récurrents au-dessus de la base logicielle. À mesure que les cas d'utilisation s'élargissent à l'analyse des lacunes en compétences, à la reformation par l'IA et à la certification distribuée, les services deviennent un moyen pratique pour les prestataires de maintenir l'environnement d'apprentissage à jour sans recruter de grandes équipes LMS internes.

Par Mode de Déploiement : Le Cloud Consolide son Leadership Tandis que le Hybride Sert les Architectures Réglementées

Le déploiement basé sur le cloud détenait une part de 65,23 % en 2025 et reste la configuration dominante sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé. La raison principale est opérationnelle, car l'infrastructure cloud permet aux affectations basées sur les rôles, aux mises à jour de contenu et aux modifications de reporting de se propager dans tous les sites sans administration système locale dans chaque établissement. Elle prend également en charge une intégration plus rapide pour les nouveaux sites et les groupes de prestataires nouvellement acquis qui doivent s'intégrer dans un cadre de conformité existant. Pour les acheteurs disposant de grandes équipes et de services informatiques réduits, ces avantages font du cloud le modèle le plus efficace pour maintenir la continuité de la formation à grande échelle.

Le cloud est également le mode de déploiement à la croissance la plus rapide, avec un CAGR de 12,46 % jusqu'en 2031, tandis que la demande hybride reste pertinente dans les environnements plus strictement réglementés. La réglementation sur l'Espace Européen des Données de Santé a renforcé l'argument en faveur des plateformes capables de prendre en charge l'interopérabilité numérique ainsi que des contrôles de gouvernance tenant compte des juridictions. Le déploiement hybride reste une option clé pour les grands centres médicaux universitaires et les réseaux de prestataires intégrés qui souhaitent un contrôle sur site pour certains dossiers tout en tirant parti de l'élasticité du cloud pour la diffusion de contenu et l'analyse. Les systèmes sur site continuent d'être utilisés dans des environnements à haute sécurité ou à ressources limitées, mais le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé évolue clairement vers des architectures hébergées offrant une parité de conformité avec une charge de maintenance réduite.

Par Mode de Diffusion : Les Formats Autonomes Maintiennent la Base Tandis que l'Apprentissage Mixte se Développe Plus Rapidement

L'apprentissage autonome et à distance représentait 45,24 % du marché 2025, maintenant sa position de format de diffusion le plus important sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé. Ce format s'aligne sur les réalités des soins par quarts car les cliniciens peuvent compléter les modules requis sans attendre une session en direct ou quitter les soins aux patients pendant de longues périodes. Il fonctionne également bien pour les sujets récurrents tels que le contrôle des infections, la sécurité des médicaments, la formation à la confidentialité et les actualisations annuelles des compétences, où la documentation standardisée est aussi importante que la profondeur du contenu. Pour les organisations qui ont besoin d'une large couverture de la main-d'œuvre et de dossiers de complétion fiables, la diffusion autonome reste la valeur par défaut la plus pratique.

L'apprentissage mixte se développe plus rapidement, avec un CAGR de 14,57 % prévu jusqu'en 2031, car de nombreux sujets cliniques nécessitent plus qu'une simple complétion passive de cours. Les domaines de jugement complexes tels que la reconnaissance de la septicémie, l'identification des patients en détérioration et la communication en équipe bénéficient souvent de retours guidés, de débriefings et d'une révision de scénarios après une préparation numérique. Un essai contrôlé randomisé de 2026 publié dans Frontiers in Medicine a révélé que le tutorat assisté par l'IA dans un cadre mixte a atteint un taux de réussite à l'examen de spécialité de 90,3 %, contre 67,6 % dans le groupe témoin, tandis que l'incidence du burnout est passée de 61,5 % à 35,2 %. La diffusion dirigée par un instructeur conserve donc une place claire pour la formation procédurale à enjeux élevés, tandis que les modèles mixtes permettent au marché des systèmes de gestion de l'apprentissage dans le secteur de la santé de soutenir un développement des compétences plus riche sans abandonner la flexibilité de planification.

Par Application : La Formation à la Conformité Ancre les Dépenses Tandis que les Cas d'Utilisation des Soins Cliniques Progressent Plus Rapidement

La formation à la conformité représentait 30,12 % de la répartition des applications en 2025, ce qui en fait le cas d'utilisation le plus important sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé. Ces dépenses ne sont pas discrétionnaires, car les hôpitaux, les systèmes de santé et de nombreux employeurs des sciences de la vie ont besoin de dossiers de complétion documentés pour satisfaire aux exigences réglementaires, d'accréditation et de gouvernance interne. La même logique s'étend au-delà des environnements de prestataires, car les opérations pharmaceutiques et de dispositifs médicaux doivent maintenir des dossiers de formation validés et des pistes d'audit liées aux processus contrôlés. La formation en cybersécurité gagne également du poids dans le mix d'applications à mesure que les organisations de soins de santé répondent à un environnement de risque plus exigeant et à des attentes plus larges en matière de sensibilisation du personnel.

La formation clinique et aux soins est l'application à la croissance la plus rapide, avec un CAGR de 13,81 % jusqu'en 2031, et sa croissance montre que les acheteurs souhaitent de plus en plus que le LMS soutienne le développement réel des compétences plutôt que la simple complétion obligatoire. Les systèmes de santé utilisent des plateformes pour combler l'écart entre l'obtention des accréditations et les capacités observables au chevet du patient, en particulier dans les domaines où l'intégration standardisée ne prépare pas entièrement le nouveau personnel à la complexité des soins en direct. La demande se développe également autour de la formation en télésanté, de la formation aux flux de travail des DSE, de la certification de la main-d'œuvre et de la gestion des compétences à mesure que les modèles de soins axés sur le numérique se répandent dans tous les environnements. Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé bénéficie d'un soutien supplémentaire ici car l'évolution rapide des protocoles cliniques crée une pression sur la gouvernance du contenu, et les prestataires préfèrent souvent les fournisseurs capables de mettre à jour le contenu et la logique de reporting à mesure que les règles et les flux de travail changent.

Par Utilisateur Final : Les Hôpitaux Détiennent la Base de Revenus Tandis que les Acheteurs des Sciences de la Vie Mènent la Croissance

Les hôpitaux et les systèmes de santé représentaient 50,94 % de la demande de 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé. Leur taille seule soutient cette position, car un grand système de santé universitaire ou intégré peut employer des milliers de personnes dans de nombreuses catégories professionnelles, toutes avec des obligations de formation différentes. Les exigences de conformité denses, les modèles d'exploitation multi-sites et les contrats d'entreprise pluriannuels font également de cette base de clients un élément central des revenus actuels. En pratique, l'infrastructure LMS conçue à cet effet devient difficile à remplacer dans ces comptes car la continuité de la formation, la préparation aux audits et les flux de travail de renouvellement sont intégrés dans les opérations quotidiennes.

Les entreprises pharmaceutiques et les fabricants de dispositifs médicaux sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 14,32 % attendu jusqu'en 2031. Leur demande est façonnée par des dossiers électroniques validés, l'intégrité des pistes d'audit et les exigences de formation liées au lancement que les plateformes à usage général ne traitent pas toujours bien. En dehors des soins aigus, les soins de longue durée et les soins à domicile s'orientent également davantage vers la formation numérique, et Activated Insights a indiqué que CareAcademy avait formé plus de 800 000 soignants dans plus de 2 000 organisations de prestataires avant la clôture de l'acquisition. Les cliniques et les prestataires ambulatoires favorisent généralement les outils natifs du cloud avec une charge informatique réduite, laissant le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé ouvert aux fournisseurs capables d'offrir des flux de travail de conformité préconfigurés et un déploiement plus rapide pour le marché intermédiaire.

Analyse Géographique

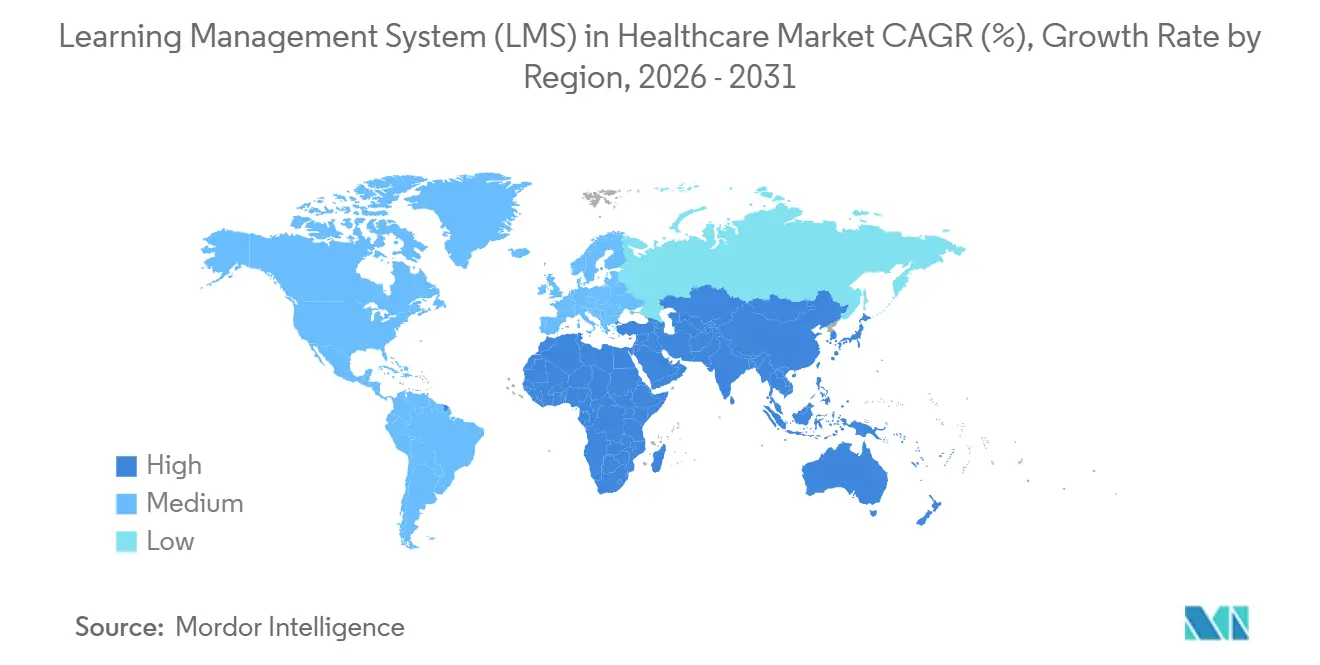

L'Amérique du Nord détenait 36,58 % de la part de marché des systèmes de gestion de l'apprentissage dans le secteur de la santé en 2025, ce qui en fait le plus grand marché régional. Les États-Unis sont restés le marché national dominant car les règles de participation au CMS, les normes d'accréditation et les obligations de confidentialité font de la formation documentée une exigence opérationnelle plutôt qu'une mise à niveau logicielle optionnelle. Cet environnement soutient une demande stable pour des plateformes capables de gérer l'intégration, la validation des compétences, la reconnaissance des politiques et la conformité récurrente à l'échelle de l'entreprise. Le Canada a également montré une adoption institutionnelle active, et la Faculté de Médecine Temerty de l'Université de Toronto a sélectionné une plateforme de gestion des apprenants basée sur le cloud en 2025 pour soutenir l'éducation en médecine et aux cycles supérieurs alignée sur le cadre de Compétence par Conception. Le Mexique reste une opportunité plus modeste dans la région, mais les groupes hospitaliers privés formalisent progressivement le développement de la main-d'œuvre et la documentation des compétences à mesure que les attentes des payeurs et en matière de qualité augmentent.

L'Europe reste une partie importante du marché des systèmes de gestion de l'apprentissage dans le secteur de la santé car elle combine des réseaux hospitaliers denses avec une gouvernance de la santé numérique en expansion. La réglementation sur l'Espace Européen des Données de Santé, adoptée en 2025, a créé un cadre plus solide pour la gestion transfrontalière des données de santé, ce qui ajoute des besoins de formation pour le personnel qui gère les dossiers numériques, l'accès aux systèmes et les processus de conformité. Le Royaume-Uni, l'Allemagne et la France restent les principaux centres de demande nationale, tandis que l'Espagne, l'Italie et l'Europe de l'Est progressent à partir d'une base plus modeste à mesure que la numérisation des dossiers et la gouvernance de la main-d'œuvre deviennent plus structurées. Cela maintient l'Europe positionnée comme un marché où les fournisseurs ont besoin à la fois d'une sensibilisation régionale aux données et de la capacité d'adapter les structures de formation à des modèles de systèmes de santé variés.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des systèmes de gestion de l'apprentissage pour le secteur de la santé, avec un CAGR de 13,41 % prévu jusqu'en 2031. La croissance est portée par l'expansion des systèmes de santé dirigée par l'État en Chine et en Inde, par l'essor des réseaux hospitaliers privés en Asie du Sud-Est, et par une reconnaissance plus large que l'assurance qualité de la main-d'œuvre nécessite une infrastructure de formation numérique. L'Organisation Mondiale de la Santé a indiqué en 2025 que seulement 30 % des États membres disposent de systèmes réglementaires bien fonctionnels aux Niveaux de Maturité 3 ou 4, et a lancé un catalogue d'apprentissage pour aider à améliorer les compétences des effectifs réglementaires, reflétant un besoin plus large de capacité de formation structurée dans plusieurs systèmes de santé en développement. Une étude de 2026 publiée dans Frontiers in Medicine a également montré un fort engagement envers l'apprentissage clinique assisté par l'IA parmi les étudiants en médecine chinois, avec 45,6 % participant à des sessions de 15 à 30 minutes et 63,4 % préférant la diffusion par application mobile, indiquant des attentes de conception axée sur le mobile dans toute la région. L'Australie et Singapour restent des marchés de santé numérique plus modestes mais avancés, tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique continuent de présenter des opportunités à un stade plus précoce, menées par le Brésil, l'Arabie Saoudite et les Émirats Arabes Unis.

Paysage Concurrentiel

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé fonctionne avec une structure concurrentielle divisée qui devient plus évidente à mesure que les acheteurs séparent la profondeur clinique de l'étendue générale de la plateforme. Les fournisseurs natifs du secteur de la santé tels que HealthStream, Relias et MedTrainer détiennent une position solide dans les grands comptes de prestataires car ils offrent des bibliothèques de contenu clinique, des flux de travail réglementaires et des modèles d'intégration qui s'alignent mieux sur les environnements de prestation de soins que les systèmes horizontaux. HealthStream a déclaré 291,6 millions USD de revenus pour l'exercice complet 2024, les revenus d'abonnement représentant 96 % du chiffre d'affaires total, et le résultat d'exploitation augmentant de 32,9 % d'une année sur l'autre, indiquant que les plateformes conçues à cet effet défendent toujours une économie premium dans cet espace. Aux côtés de ces acteurs établis, des fournisseurs d'entreprise généralistes tels que Docebo, Cornerstone OnDemand, Absorb Software et LearnUpon développent des offres de soins de santé plus ciblées pour concurrencer les acheteurs réglementés.

La concurrence sur le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé est désormais centrée sur 3 domaines : les capacités d'IA, l'intelligence des compétences et l'intégration dans les flux de travail. Le lancement d'AgentHub par Docebo en avril 2026 a combiné l'intelligence des compétences de 365Talents avec des agents d'IA autonomes qui génèrent du contenu d'intégration à partir de sources de connaissances d'entreprise, signalant une évolution vers des environnements d'apprentissage auto-configurables. La version de mars 2026 de Cornerstone a ajouté un Agent d'Apprentissage Adaptatif, un Assistant de Cours assisté par l'IA et un Tableau de Bord d'Administration Galaxy pour identifier les risques et automatiser la réponse aux lacunes en compétences. HealthStream avait déjà poussé dans la même direction avec le lancement en janvier 2025 de son application HLX, une plateforme d'expérience d'apprentissage axée sur l'IA et spécifique au secteur de la santé conçue pour une diffusion de contenu plus personnalisée. Ce changement se connecte également à l'adoption de l'IA ambiante dans la prestation de soins, car Microsoft a indiqué qu'au début de 2025, les outils d'IA ambiante traitaient plus de 3 millions d'épisodes de patients chaque mois dans plus de 600 systèmes de santé dans le monde, créant un besoin direct de reformation des flux de travail et d'éducation à la gouvernance.

Un espace blanc clair subsiste sur le marché des systèmes de gestion de l'apprentissage pour le secteur de la santé, avec des environnements de formation pharmaceutiques et de dispositifs médicaux qui nécessitent une documentation validée, des signatures électroniques et des contrôles prêts pour l'audit dans un seul package. C'est pourquoi les fournisseurs de niche peuvent encore défendre leur position même lorsqu'ils sont plus petits que les groupes de logiciels horizontaux. HealthStream a élargi son écosystème de main-d'œuvre en décembre 2025 en acquérant MissionCare Collective, tout en formant également un partenariat éducatif avec la Vanderbilt University School of Nursing pour élargir le contenu d'apprentissage axé sur les infirmières et l'accès à la formation continue. MedTrainer, CareAcademy, Medbridge et ACTO montrent le même schéma : la pertinence approfondie du domaine et l'adéquation solide aux flux de travail restent décisives lorsque les acheteurs placent la qualité du contenu et la préparation à la conformité au même niveau que la fonctionnalité de la plateforme.

Leaders du Secteur des Systèmes de Gestion de l'Apprentissage (LMS) dans le Secteur de la Santé

HealthStream, Inc.

Relias LLC

Docebo S.p.A.

MedTrainer, Inc.

D2L Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Cornerstone et Questionmark se sont associés pour intégrer des évaluations avancées de la main-d'œuvre dans Cornerstone Galaxy pour les secteurs réglementés tels que les soins de santé.

- Avril 2026 : Docebo a lancé AgentHub avec des agents d'IA autonomes et un serveur MCP, positionnant son LMS comme une source de connaissances native pour les assistants d'IA.

- Mars 2026 : Cornerstone a ajouté un Agent d'Apprentissage Adaptatif, un Assistant de Cours d'IA et un tableau de bord des risques de conformité à Galaxy pour la formation de la main-d'œuvre dans le secteur de la santé.

- Février 2026 : MedStar Health s'est associé à EB Medicine pour fournir des programmes d'enseignement en soins urgents accrédités par la formation médicale continue pour son programme de fellowship.

Portée du Rapport sur le Marché Mondial des Systèmes de Gestion de l'Apprentissage (LMS) dans le Secteur de la Santé

Dans le secteur de la santé, un système de gestion de l'apprentissage (LMS) est une plateforme technologique et un service qui diffuse, gère et suit les programmes de formation, de conformité et de certification dans les organisations de soins de santé. Ces systèmes prennent en charge des applications telles que la formation clinique et aux soins, la formation médicale continue et la certification, la sécurité des patients, le contrôle des infections, la télésanté et la cybersécurité. Déployées dans le cloud, sur site ou dans des modèles hybrides, et diffusées via un apprentissage autonome, dirigé par un instructeur ou mixte, les solutions LMS pour le secteur de la santé permettent aux hôpitaux, aux cliniques, aux entreprises pharmaceutiques et aux institutions médicales de satisfaire aux exigences réglementaires, d'améliorer les compétences de la main-d'œuvre et d'améliorer les résultats pour les patients.

Le marché des systèmes de gestion de l'apprentissage (LMS) dans le secteur de la santé est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), mode de diffusion (apprentissage autonome et à distance, formation dirigée par un instructeur et apprentissage mixte), application (formation à la conformité, formation clinique et aux soins, formation à la formation médicale continue et à la certification, formation aux produits et au commerce, formation à la sécurité des patients, formation aux DSE et aux systèmes cliniques, formation au contrôle des infections, formation à la cybersécurité et à la confidentialité des données, formation à la télésanté et gestion de la certification et des compétences de la main-d'œuvre), utilisateur final (hôpitaux et systèmes de santé, cliniques et prestataires de soins ambulatoires, entreprises pharmaceutiques, fabricants de dispositifs médicaux, institutions médicales universitaires, établissements de soins de longue durée et prestataires de soins à domicile) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Apprentissage Autonome et à Distance |

| Formation Dirigée par un Instructeur |

| Apprentissage Mixte |

| Formation à la Conformité |

| Formation Clinique et aux Soins |

| Formation à la Formation Médicale Continue et à la Certification |

| Formation aux Produits et au Commerce |

| Formation à la Sécurité des Patients |

| Formation aux DSE et aux Systèmes Cliniques |

| Formation au Contrôle des Infections |

| Formation à la Cybersécurité et à la Confidentialité des Données |

| Formation à la Télésanté |

| Gestion de la Certification et des Compétences de la Main-d'œuvre |

| Hôpitaux et Systèmes de Santé |

| Cliniques et Prestataires de Soins Ambulatoires |

| Entreprises Pharmaceutiques |

| Fabricants de Dispositifs Médicaux |

| Institutions Médicales Universitaires |

| Établissements de Soins de Longue Durée |

| Prestataires de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Solutions | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Mode de Diffusion | Apprentissage Autonome et à Distance | |

| Formation Dirigée par un Instructeur | ||

| Apprentissage Mixte | ||

| Par Application | Formation à la Conformité | |

| Formation Clinique et aux Soins | ||

| Formation à la Formation Médicale Continue et à la Certification | ||

| Formation aux Produits et au Commerce | ||

| Formation à la Sécurité des Patients | ||

| Formation aux DSE et aux Systèmes Cliniques | ||

| Formation au Contrôle des Infections | ||

| Formation à la Cybersécurité et à la Confidentialité des Données | ||

| Formation à la Télésanté | ||

| Gestion de la Certification et des Compétences de la Main-d'œuvre | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cliniques et Prestataires de Soins Ambulatoires | ||

| Entreprises Pharmaceutiques | ||

| Fabricants de Dispositifs Médicaux | ||

| Institutions Médicales Universitaires | ||

| Établissements de Soins de Longue Durée | ||

| Prestataires de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des systèmes de gestion de l'apprentissage dans le secteur de la santé ?

Le marché des systèmes de gestion de l'apprentissage dans le secteur de la santé a atteint 3,31 milliards USD en 2025 et devrait atteindre 6,42 milliards USD d'ici 2031, à un CAGR de 11,59 % sur la période 2026-2031.

Quelle région est en tête de l'adoption des systèmes de gestion de l'apprentissage dans le secteur de la santé ?

L'Amérique du Nord était en tête avec une part de 36,58 % en 2025, soutenue par de solides exigences de conformité, une passation de marchés informatiques mature et une large adoption des systèmes numériques dans les réseaux de prestataires.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 13,41 %, portée par la modernisation des hôpitaux, l'expansion de la main-d'œuvre et la demande croissante d'infrastructure de formation numérique.

Pourquoi les hôpitaux investissent-ils dans des plateformes LMS pour le secteur de la santé ?

Les hôpitaux utilisent ces plateformes pour gérer les dossiers de formation auditables, l'intégration basée sur les rôles, la certification, la reconnaissance des politiques et la formation continue dans des effectifs importants et diversifiés.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

La formation à la conformité détenait la plus grande part d'application à 30,12 % en 2025 car la complétion de la formation et la tenue des dossiers sont requises dans de nombreux environnements de soins réglementés et de sciences de la vie.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les entreprises pharmaceutiques et les fabricants de dispositifs médicaux devraient connaître la croissance la plus rapide à un CAGR de 14,32 % jusqu'en 2031, soutenues par les exigences de validation, de piste d'audit et de formation aux produits.

Quel format de diffusion gagne le plus rapidement en dynamique ?

L'apprentissage mixte devrait croître à un CAGR de 14,57 % jusqu'en 2031 car il combine la flexibilité de planification avec l'interaction avec l'instructeur nécessaire pour le développement de compétences cliniques plus complexes.

Dernière mise à jour de la page le: