医療分野における学習管理システム(LMS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 6.42 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療分野における学習管理システム(LMS)市場分析

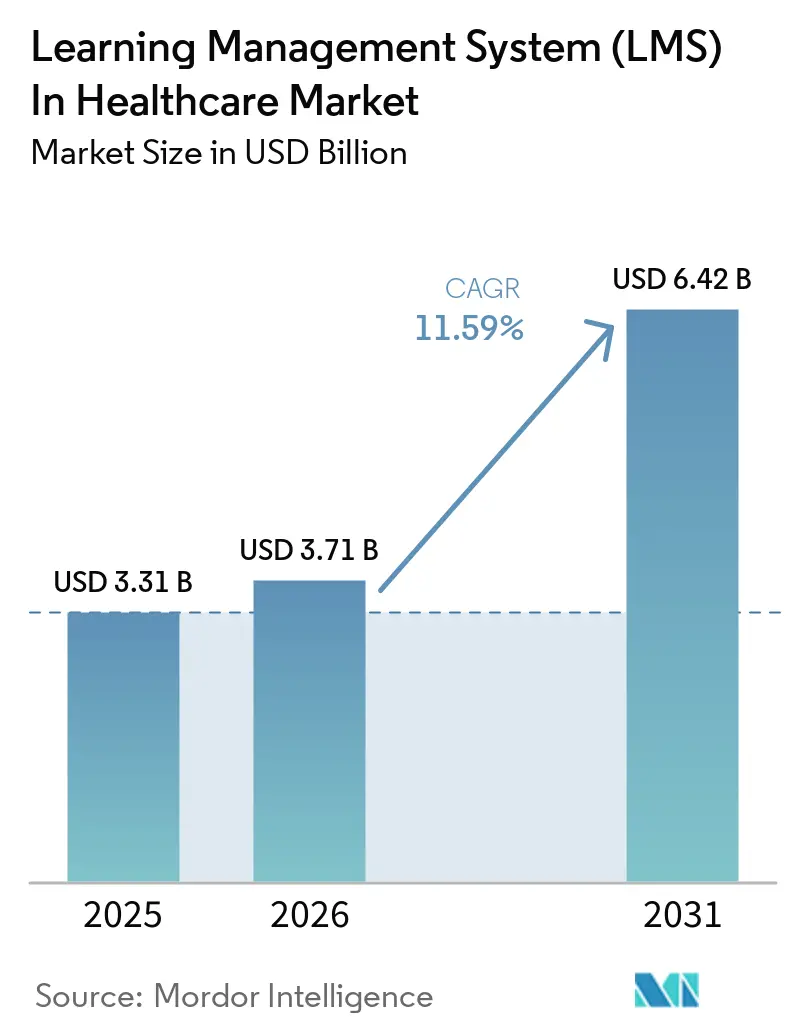

医療分野における学習管理システム(LMS)市場は2025年に33億1,000万米ドルに達し、2026年から2031年にかけてCAGR 11.59%で成長し、2031年までに64億2,000万米ドルに達すると予測されています。医療分野における学習管理システム市場は、互いに強化し合う2つの構造的圧力によって形成されています。それは、より厳格なコンプライアンス追跡と、より大規模かつ流動的なケア人材の研修ニーズです。医療システムは現在、監査可能な役割別研修記録を運営上の要件として扱っており、オンボーディング、資格認定、ポリシー承認、継続教育を分散したケア環境全体で一元管理する必要があります。医療分野における学習管理システム市場は、AI対応ドキュメンテーションに関連するワークフロー変更からも支持を得ており、これらのツールが日常業務に導入されるにつれて、臨床医は改訂されたプロトコル、アウトプットレビュー、ガバナンス管理に関する再研修を必要としています。競争上のポジショニングは、臨床コンテンツの深みを持つ医療専門ベンダーと、規制対象アカウントを獲得するために医療オーバーレイ、統合機能、AIツールを追加している汎用エンタープライズプラットフォームとの間で広がっています。主な商業的機会は、病院、クリニック、ライフサイエンス環境全体で追加のレポート負担を生じさせることなく、コンプライアンス、臨床能力開発、人材モビリティを単一プラットフォームで処理したいと考えるバイヤーとの間に残っています。

レポートの主要ポイント

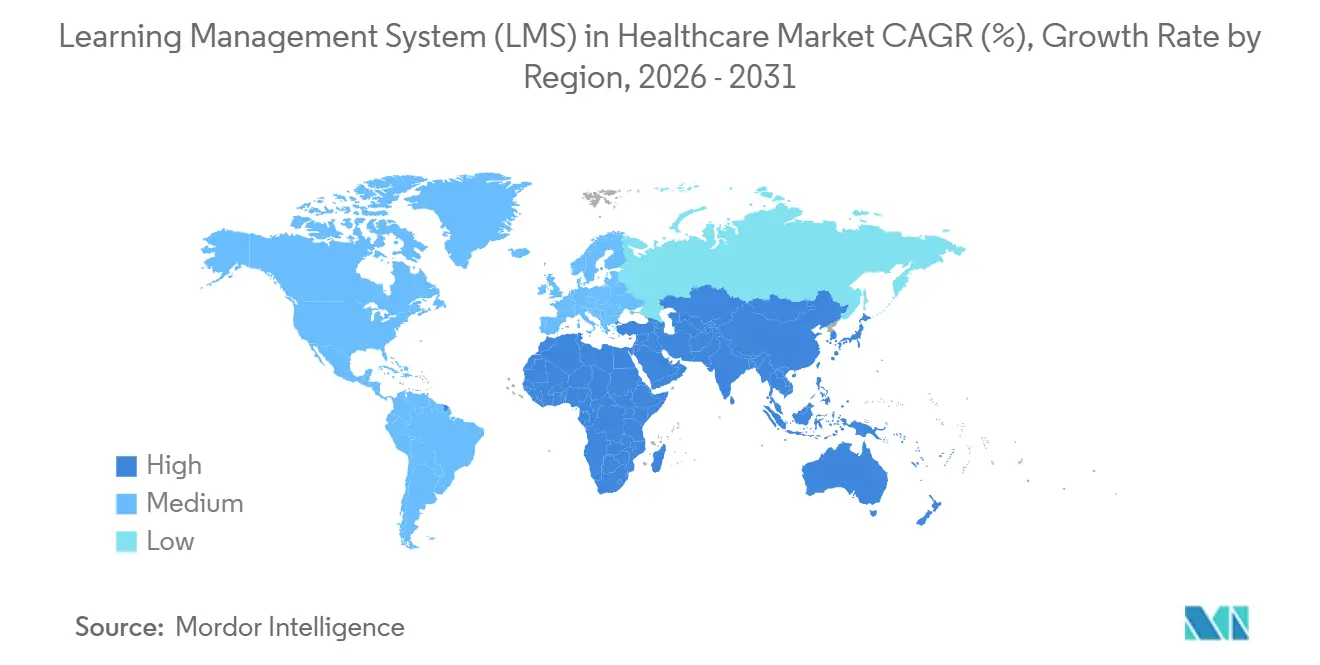

- 地域別では、北米が2025年の医療分野における学習管理システム市場シェアの36.58%を占め、アジア太平洋地域は2031年までにCAGR 13.41%で拡大する見込みです。

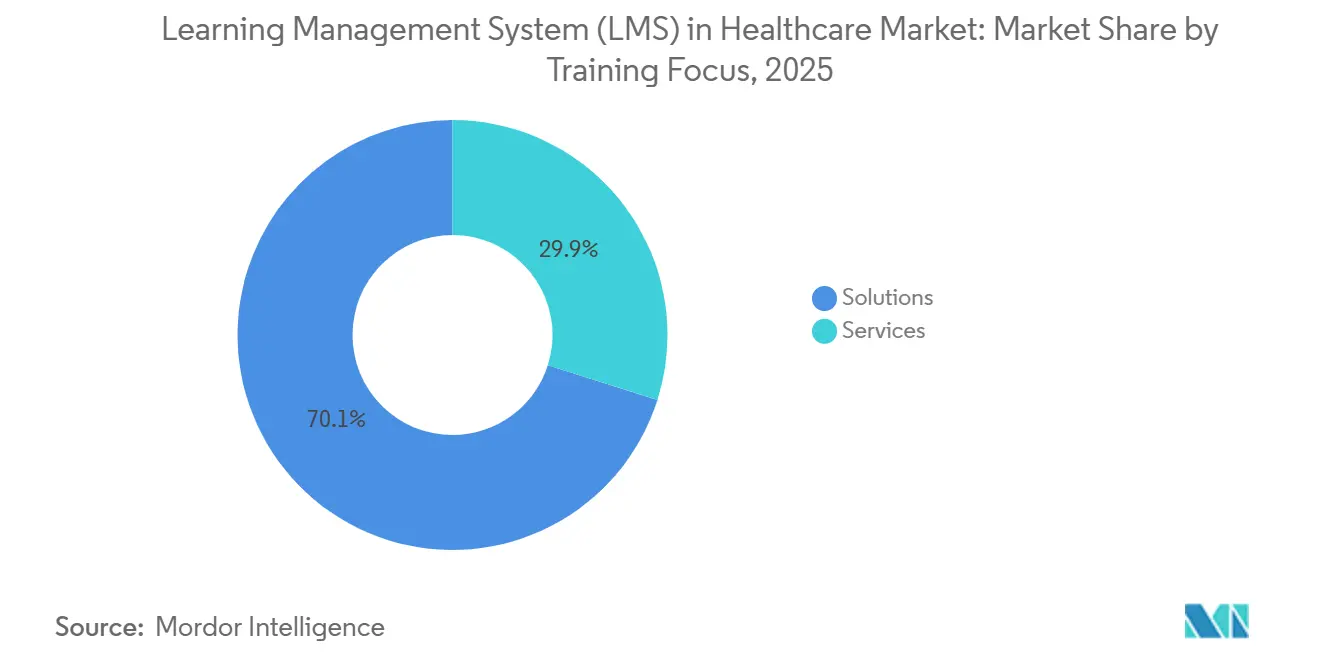

- コンポーネント別では、ソリューションが2025年の医療分野における学習管理システム市場の70.12%を占め、サービスは2031年までにCAGR 12.23%で成長すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年に65.23%のシェア保持し、2031年までにCAGR 12.46%で最高の成長を記録すると予測されています。

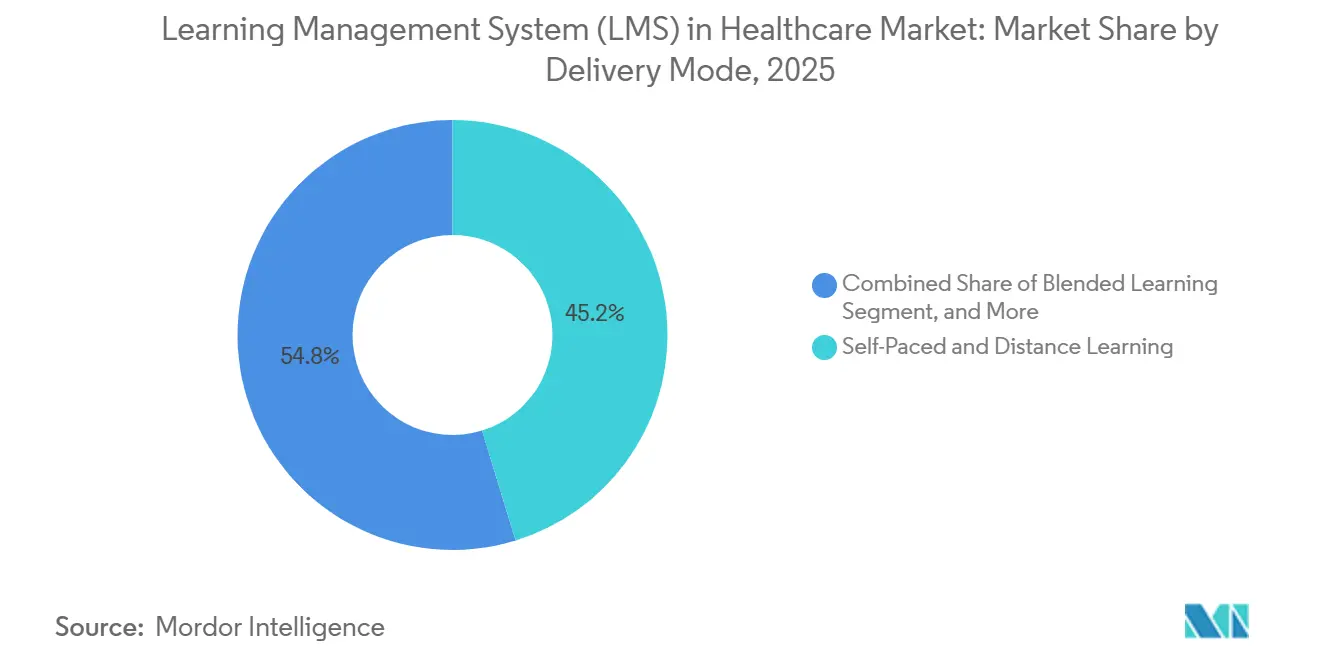

- 提供モード別では、自己学習・遠隔学習が2025年市場の45.24%を占め、ブレンド型学習は2031年までにCAGR 14.57%で成長すると予測されています。

- アプリケーション別では、コンプライアンス研修が2025年に30.12%のシェアを獲得し、臨床・ケア研修は2031年までにCAGR 13.81%で拡大すると予測されています。

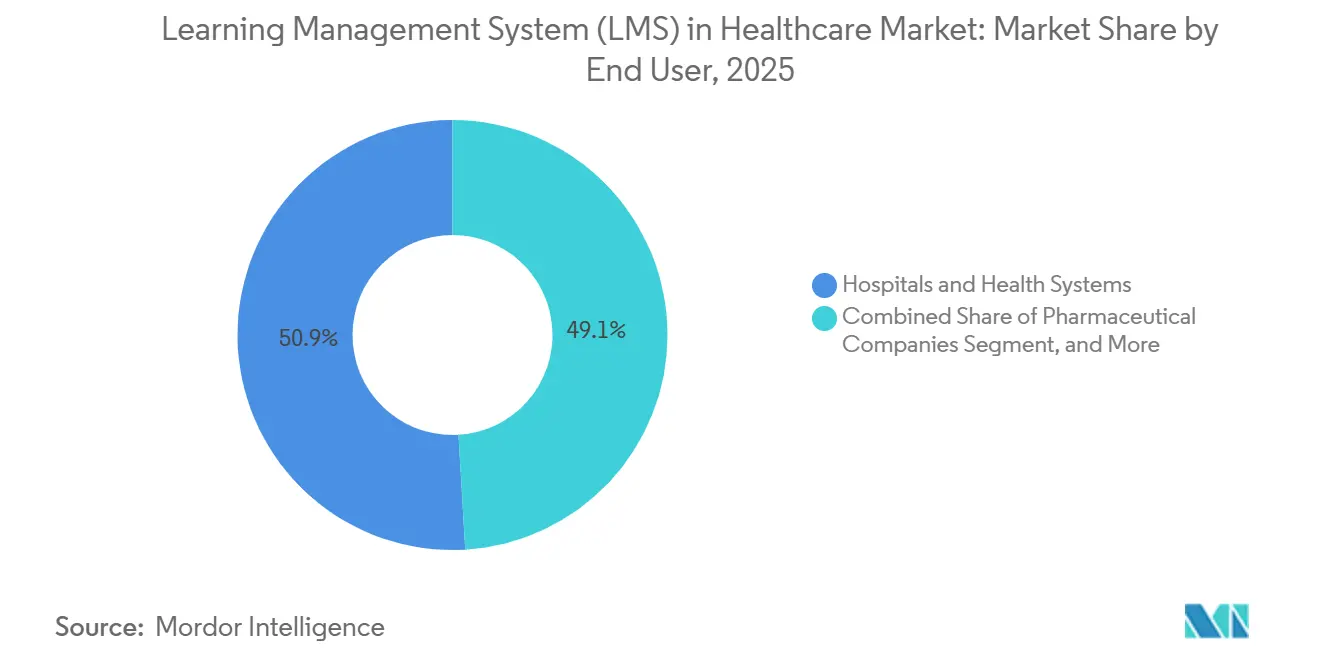

- エンドユーザー別では、病院・医療システムが2025年の需要の50.94%を占め、製薬・医療機器企業は2031年までに最高のCAGR 14.32%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療分野におけるグローバル学習管理システム(LMS)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制コンプライアンスと資格認定追跡 | +3.0% | 北米と西欧に最も集中したグローバル規模 | 短期(2年以内) |

| 人材不足と継続的な臨床スキルアップ | +2.5% | グローバル規模、北米とアジア太平洋地域に最大の影響 | 中期(2〜4年) |

| AI対応パーソナライズド学習とスキル分析 | +2.0% | グローバル規模、北米と東アジアが先行採用 | 中期(2〜4年) |

| クラウドベースおよびハイブリッド研修提供の採用 | +1.7% | グローバル規模、中東・アフリカへの波及あり | 短期(2年以内)から中期(2〜4年) |

| アンビエントAIとデジタルワークフロー採用による再研修需要 | +1.2% | 北米と西欧、アジア太平洋コアへの波及 | 中期(2〜4年) |

| サイバーおよび患者安全インシデント後のクロスサイト監査可能性ニーズ | +0.8% | グローバル規模、北米とEUに中核的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスと資格認定追跡

医療分野における学習管理システム市場は、医療システムが運営リスクを高めることなく先送りできない資格認定連動型研修義務から安定した需要を引き続き引き出しています。文書化された役割別コンピテンシー検証は日常的な人材管理に組み込まれており、LMSをコンビニエンスツールから検査、更新、内部監査準備に結びついたコンプライアンスシステムへと変えています。これは大規模なプロバイダーネットワークではさらに重要であり、ポリシー承認、コンピテンシー承認、再研修記録が単一の証拠記録内で施設、部門、職種を横断して検索可能である必要があります。その結果、強力なスイッチングコスト効果が生まれます。レポートアーキテクチャ、監査ログ、資格認定証拠が単一プラットフォームに整合されると、調達チームはベンダー変更に対してより慎重になります。医療分野における学習管理システム市場は、継続教育要件が専門分野全体で拡大するにつれても恩恵を受けます。記録しなければならない研修イベントの数は、人員数の対応する増加がなくても増加する可能性があるためです。

人材不足と継続的な臨床スキルアップ

医療分野における学習管理システム市場は、プロバイダーがより迅速でスケーラブルな研修モデルに依存せざるを得なくなっている人材不足によっても支えられています。米国病院協会は2030年までに64,000人の看護師不足を予測し、医療分野が今後10年間の米国の新規雇用の24%を占めると述べており、創出されるすべての新しい役割がオンボーディングと継続教育への需要を増加させることを意味します。米国医療グループ協会は、2024年に患者訪問が2.3%増加したにもかかわらず、2022年から2024年の間にプライマリケアと医療専門分野の総クリニックスタッフが5%から7%減少したと報告しており、多忙な臨床環境での教室のみの提供を維持することをより困難にしています。[1]米国病院協会、「2026年医療人材スキャン」、米国病院協会、aha.org同様の圧力は、高い離職率が年間オンボーディング連動型研修サイクルを拡大するフロントラインサポート役割や、薬局業務においても見られます。薬局技術者認定委員会は、17,112人の回答者を対象とした調査で、2025年に雇用主ベースの研修プログラムが6.3%増加したことを確認しました。ケアチームが多様化し、役割の範囲がより専門化するにつれて、医療分野における学習管理システム市場は、追加の対面型管理スタッフに依存することなく、管轄区域、資格、ケアパスウェイ全体で研修を標準化する必要性から恩恵を受けます。

AI対応パーソナライズド学習とスキル分析

医療分野における学習管理システム市場は、AIツールが学習設計と評価に統合されるにつれて、単純なコンテンツ提供から適応型コンピテンシー開発へとシフトしています。Frontiers in Medicineに掲載された2026年のランダム化比較試験では、AI対応インテリジェント教授フレームワークを使用した腫瘍科レジデントが91.2%の知識定着率を達成したのに対し、対照群では76.8%であり、週あたりの学習時間は20.62時間から10.63時間に減少しました。[2]薬局技術者認定委員会、「薬局技術者人材の現状2025」、PTCB、ptcb.orgFrontiers in Medicineに掲載された別の2025年の研究では、AI駆動型パーソナライズド学習プラットフォームが1日の学習時間を41.5%増加させ、授業内インタラクション頻度を117%増加させ、手動による強制に依存することなくより強いエンゲージメントを示唆しました。これらのパフォーマンス向上はケア環境において重要です。なぜなら、スキル習得の迅速化により、臨床医が患者対応業務から離れる時間が短縮されるためです。単純なモジュール完了ではなく、観察可能なスキル開発に学習成果を結びつけることができるベンダーは、エンタープライズバイヤーが研修支出に対するより明確なリターンを求めるにつれて、より強いポジションを維持する可能性が高いです。

クラウドベースおよびハイブリッド研修提供の採用

医療分野における学習管理システム市場は、マルチサイトプロバイダーループが施設全体で一貫した設定、より迅速な更新、より低いローカルIT負担を必要とするため、クラウドネイティブ展開へと移行しています。クラウド提供はAPIベースのワークフローもサポートしており、研修割り当てが役割変更、シフトスケジュール、新規採用活動、資格有効期限に対して広範な手動調整なしに対応できます。MedTrainerの2025年の自動オンボーディングに関する統合作業は、スタンドアロンのコースライブラリではなく、人材システムとコンプライアンス研修タスクのより緊密な統合に対するバイヤーの強まる期待を反映していました。同時に、データレジデンシー規則がアーキテクチャの決定をより重要にしており、特に学習者とスタッフの記録のローカル管理を望む複数の管轄区域にまたがって運営する医療システムにとってはそうです。欧州健康データスペース規制は、クラウドスケールを地域コンプライアンス管理で管理できるベンダーを優遇し、国境を越えたデジタルヘルスガバナンスを推進することでこの方向性を強化しました。[3]陳亜軍、「AI駆動型パーソナライズド学習プラットフォームが医学生の学習パフォーマンスに与える影響の評価」、Frontiers in Medicine、frontiersin.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティ要件 | -1.5% | 北米とEUに最大の影響を持つグローバル規模 | 短期(2年以内) |

| EHR、HRIS、資格認定システムとの統合の複雑さ | -1.2% | グローバル規模、北米とアジア太平洋地域で最も深刻 | 中期(2〜4年) |

| 急速に変化する臨床プロトコルにおけるコンテンツガバナンスのボトルネック | -0.9% | グローバル規模、高度急性期ケア環境で最も深刻 | 中期(2〜4年)から長期(4年以上) |

| シフトベースのケアモデルによるリッチフォーマット研修完了の減少 | -0.7% | グローバル規模、病院・急性期ケア環境で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティ要件

医療分野における学習管理システム市場は、スタッフ研修記録、コンプライアンス証拠、ユーザーレベルの識別子を保存するシステムに課されるセキュリティ負担により、大きな制約に直面しています。Applied Sciencesに掲載された2026年の調査では、米国の医療分野における侵害が2024年にピークに達し、2億7,600万件の記録が漏洩し、このセクターのインシデントは2025年に特定と封じ込めに平均279日かかったと指摘されています。[4]ラムシャ・クレシとインスー・クー、「医療システムにおけるサイバーセキュリティの脅威とデータプライバシー問題の包括的調査」、Applied Sciences、mdpi.comこの環境、契約が前進する前の暗号化、アクセス制御、監査証跡、テスト手順、ベンダードキュメントに対するバイヤーの精査を高めます。これらの管理を検証するコストは、中小規模の病院や連邦認定医療センターの展開費用を大幅に増加させる可能性があり、中堅市場をトップクラスの医療システムよりも価格に敏感にします。したがって、医療分野における学習管理システム市場は、ベンダーがセキュリティコンプライアンスを一元的にパッケージ化し、内部サイバーリソースが限られている顧客のローカル監視の負担を軽減できる場合に、より速く成長します。

EHR、HRIS、資格認定システムとの統合の複雑さ

医療分野における学習管理システム市場は、プロバイダーが新しいプラットフォームを既存のEHR、HRIS、資格認定環境に接続するのに苦労する場合にも減速します。医療システムは多くの場合、独自のインターフェースと複数のユーザーディレクトリを使用しており、ミドルウェア、マッピング、メンテナンスが含まれると、新しいLMSの実際のコストが初期ライセンス価格を大幅に上回る可能性があります。この問題は、異なるデータ標準と更新ワークフローを使用する複数のEHR環境を運営している可能性がある合併後にはより深刻です。医療専門ベンダーは通常、製品がこれらの条件を中心に構築されているため、より迅速に対応できますが、汎用プラットフォームはコンプライアンスワークフローが使用可能になる前に追加の開発時間を必要とすることが多いです。したがって、統合の複雑さは既存ベンダーの更新優位性として機能します。なぜなら、監査可能な完了記録を中断できない環境では、切り替えが研修の継続性を遅らせる可能性があるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益をリードし、サービスはマネージドサポートを通じて勢いを増す

ソリューションは2025年のコンポーネント分割の70.12%を占め、医療分野における学習管理システム市場で最大の収益源となっています。バイヤーは統合プラットフォームを好みました。なぜなら、複数のツールに責任を分散させるのではなく、コンテンツライブラリ、ワークフロー自動化、レポート、ユーザー管理を単一のインターフェースに組み合わせているためです。この設定は、研修完了、ポリシー承認、コンピテンシー承認を単一の証拠記録を通じてレビューできるため、監査の摩擦を軽減します。また、病院、クリニック、ポストアキュートケア環境全体で同じ研修ロジックを必要とする医療システムにとって重要なエンタープライズ標準化もサポートします。

サービスは成長が速いコンポーネントであり、2031年までにCAGR 12.23%が予測されており、医療分野における学習管理システム業界内のバイヤー行動の明確な変化を反映しています。多くの顧客は基本的なプラットフォーム展開を超え、実装、規制更新、コンテンツメンテナンス、マルチサイト管理に関する外部支援を求めています。MedTrainerは2025年に250以上の医療特化型新コースと130以上のソフトウェア機能強化をリリースし、エンジニアリングチームを25%拡大したと述べており、ベンダーがソフトウェアベースの上に定期的なサービス層を構築している方法を示しています。ユースケースがスキルギャップ分析、AI再研修、分散型資格認定へと広がるにつれて、サービスは大規模な内部LMSチームを雇用することなく学習環境を最新の状態に保つためのプロバイダーにとっての実用的な方法となります。

展開モード別:クラウドがリーダーシップを強化し、ハイブリッドが規制されたアーキテクチャに対応

クラウドベースの展開は2025年に65.23%のシェアを保持し、医療分野における学習管理システム市場で主要な構成であり続けています。主な理由は運用上のものであり、クラウドインフラストラクチャにより、役割ベースの割り当て、コンテンツ更新、レポート変更が各施設でのローカルシステム管理なしにすべてのサイトに展開できます。また、既存のコンプライアンスフレームワークに適合する必要がある新しい場所や新たに取得したプロバイダーグループのより迅速なオンボーディングもサポートします。大規模な人材とスリムなITチームを持つバイヤーにとって、これらの利点はクラウドをスケールで研修の継続性を維持するための最も効率的なモデルにします。

クラウドはまた、2031年までにCAGR 12.46%で最も成長が速い展開モードであり、ハイブリッド需要はより厳しく規制された環境で引き続き関連性を持ちます。欧州健康データスペース規制は、管轄区域対応のガバナンス管理とともにデジタル相互運用性をサポートできるプラットフォームの事例を強化しました。ハイブリッド展開は、コンテンツ提供と分析のためのクラウドの弾力性を活用しながら、選択した記録のオンプレミス管理を望む大規模な学術医療センターや統合型提供ネットワークにとって引き続き重要なオプションです。オンプレミスシステムは高セキュリティまたはリソースが制約された環境で引き続き使用されていますが、医療分野における学習管理システム市場は、より低いメンテナンスオーバーヘッドでコンプライアンスパリティを提供するホスト型アーキテクチャへと明確に移行しています。

提供モード別:自己学習フォーマットがベースを維持し、ブレンド型学習がより速く拡大

自己学習・遠隔学習は2025年市場の45.24%を占め、医療分野における学習管理システム市場で最大の提供フォーマットとしての地位を維持しています。このフォーマットはシフトベースのケアの現実に合致しており、臨床医はライブセッションを待ったり、長時間患者ケアを離れたりすることなく必要なモジュールを完了できます。また、標準化されたドキュメントがコンテンツの深さと同様に重要な感染管理、投薬安全性、プライバシー研修、年次コンピテンシー更新などの定期的なトピックにも適しています。幅広い人材カバレッジと信頼性の高い完了記録を必要とする組織にとって、自己学習提供は最も実用的なデフォルトであり続けます。

ブレンド型学習は、多くの臨床トピックが受動的なコース完了以上のものを必要とするため2031年までにCAGR 14.57%で予測されるより速い拡大を見せています。敗血症の認識、悪化する患者の識別、チームコミュニケーションなどの複雑な判断領域は、デジタル準備後のガイド付きフィードバック、デブリーフィング、シナリオレビューから恩恵を受けることが多いです。Frontiers in Medicineに掲載された2026年のランダム化比較試験では、ブレンド型フレームワークにおけるAI対応チュータリングが90.3%の専門試験合格率を達成したのに対し、対照群では67.6%であり、燃え尽き症候群の発生率は61.5%から35.2%に低下しました。したがって、インストラクター主導型提供は高リスクの手技研修において明確な位置を維持し、ブレンド型モデルは医療分野における学習管理システム市場がスケジュールの柔軟性を放棄することなくより豊かなコンピテンシー開発をサポートできるようにします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:コンプライアンス研修が支出を支え、臨床ケアのユースケースがより速く増加

コンプライアンス研修は2025年のアプリケーション分割の30.12%を占め、医療分野における学習管理システム市場で最大のユースケースとなっています。この支出は任意ではありません。なぜなら、病院、医療システム、多くのライフサイエンス雇用主は、規制、資格認定、内部ガバナンス要件を満たすために文書化された完了記録を必要とするためです。同じロジックはプロバイダー環境を超えて拡張され、製薬・医療機器業務は管理されたプロセスに結びついた検証済み研修記録と監査証跡を維持する必要があります。サイバーセキュリティ教育も、医療機関がより厳しいリスク環境とスタッフ意識に対するより広い期待に対応するにつれて、アプリケーションミックス内で重みを増しています。

臨床・ケア研修は最も成長が速いアプリケーションであり、2031年までにCAGR 13.81%で、その成長はバイヤーが単なる義務的な完了ではなく実際のスキル開発をサポートするためにLMSをますます求めていることを示しています。医療システムは、標準化されたオンボーディングが新しいスタッフをライブケアの複雑さに完全に準備しない領域、特に資格取得と観察可能なベッドサイド能力の間のギャップを埋めるためにプラットフォームを使用しています。遠隔医療研修、EHRワークフロー教育、人材資格認定、コンピテンシー管理に関する需要も、デジタルファーストのケアモデルが環境全体に広がるにつれて高まっています。急速に変化する臨床プロトコルがコンテンツガバナンスの圧力を生み出し、ロバイダーはルールとワークフローが変化するにつれてコンテンツとレポートロジックを更新できるベンダーを好むことが多いため、医療分野における学習管理システム業界はここでさらなる支持を得ています。

エンドユーザー別:病院が収益基盤を維持し、ライフサイエンスバイヤーが成長をリード

病院・医療システムは2025年の需要の50.94%を占め、医療分野における学習管理システム市場で最大のエンドユーザーグループとなっています。その規模だけでこのポジションを支えており、大規模な学術または統合型医療システムは、異なる研修義務を持つ多くの職業カテゴリーにわたって何千人もの人々を雇用している可能性があります。密なコンプライアンス要件、マルチサイト運営モデル、複数年のエンタープライズ契約もこの顧客基盤を現在の収益の中心にしています。実際には、研修の継続性、監査準備、更新ワークフローが日常業務に組み込まれているため、これらのアカウントでは専用LMSインフラストラクチャを置き換えることが困難になります。

製薬・医療機器企業は最も成長が速いエンドユーザーコホートであり、2031年までにCAGR 14.32%が期待されています。その需要は、汎用プラットフォームが常に適切に対応しない検証済み電子記録、監査証跡の整合性、ローンチ関連の研修要件によって形成されています。急性期ケア以外では、長期ケアとホームケアもデジタル研修にさらに移行しており、Activated InsightsはCareAcademyが買収完了前に2,000以上のプロバイダー組織にわたって800,000人以上の介護者を研修したと述べています。クリニックと外来プロバイダーは通常、ITオーバーヘッドが低いクラウドネイティブツールを好み、中堅市場向けに事前設定されたコンプライアンスワークフローとより迅速な展開を提供できるベンダーに医療分野における学習管理システム業界を開放しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医療分野における学習管理システム市場シェアの36.58%を占め、最大の地域市場となっています。米国は、CMS参加規則、資格認定基準、プライバシー義務が文書化された研修を任意のソフトウェアアップグレードではなく運営上の要件にするため、支配的な国内市場であり続けました。この環境は、エンタープライズスケールでオンボーディング、コンピテンシー検証、ポリシー承認、定期的なコンプライアンスを管理できるプラットフォームへの安定した需要を支えています。カナダも活発な機関採用を示し、トロント大学テマティ医学部は2025年に、コンピテンシーバイデザインフレームワークに沿ったMDおよび大学院教育をサポートするためにクラウドベースの学習者管理プラットフォームを選択しました。メキシコは地域内では小さな機会にとどまっていますが、民間病院グループは支払者と品質への期待が高まるにつれて、人材開発とコンピテンシー書化を徐々に正式化しています。

欧州は、密な病院ネットワークと拡大するデジタルヘルスガバナンスを組み合わせているため、医療分野における学習管理システム市場の重要な部分であり続けています。2025年に採択された欧州健康データスペース規制は、国境を越えた健康データ管理のためのより強力なフレームワークを作成し、デジタル記録、システムアクセス、コンプライアンスプロセスを扱うスタッフの研修ニーズを追加しました。英国、ドイツ、フランスが主要な国内需要センターであり続け、スペイン、イタリア、東欧は記録のデジタル化と人材ガバナンスがより構造化されるにつれ、より小さなベースから前進しています。これにより欧州は、ベンダーが地域データの認識と多様な医療システムモデルへの研修構造の適応能力の両方を必要とする市場として位置づけられています。

アジア太平洋地域は医療分野における学習管理システム市場で最も成長が速い地域であり、2031年までにCAGR 13.41%が予測されています。成長は、中国とインドにおける国家主導の医療システム拡大、東南アジア全体での民間病院ネットワークの拡大、人材の質保証にはデジタル研修インフラが必要であるという広範な認識によって推進されています。世界保健機関は2025年に、加盟国のわずか30%が成熟度レベル3または4で十分に機能する規制システムを持っていると述べ、規制人材のスキルアップを支援するための学習カタログを立ち上げ、いくつかの発展途上の医療システム全体で構造化された研修能力への広範なニーズを反映しています。Frontiers in Medicineに掲載された2026年の研究では、中国の医学生の間でAI対応臨床学習への強いエンゲージメントも示され、45.6%が15〜30分のセッションに参加し、63.4%がモバイルアプリ提供を好み、地域全体でモバイルファーストの設計への期待を示しています。オーストラリアとシンガポールは小規模ながら先進的なデジタルヘルス市場であり、南米、中東、アフリカはブラジル、サウジアラビア、アラブ首長国連邦が主導する初期段階の機会を引き続き提示しています。

競争環境

医療分野における学習管理システム市場は、バイヤーが臨床の深みと広範なプラットフォームの幅を分離するにつれてより明確になっている分割された競争構造で運営されています。HealthStream、Relias、MedTrainerなどの医療専門ベンダーは、水平型システムよりもケア提供環境に適合した臨床コンテンツライブラリ、規制ワークフロー、統合モデル提供しているため、大規模なプロバイダーアカウントで強いポジションを保持しています。HealthStreamは2024年通年で2億9,160万米ドルの収益を報告し、サブスクリプション収益が総収益の96%を占め、営業利益が前年比32.9%増加しており、専用プラットフォームがこのスペースでプレミアム経済を依然として守っていることを示しています。これらの既存ベンダーと並んで、Docebo、Cornerstone OnDemand、Absorb Software、LearnUponなどの汎用エンタープライズベンダーが規制対象バイヤーを競うためにより的を絞った医療提供を構築しています。

医療分野における学習管理システム市場の競争は現在、AI機能、スキルインテリジェンス、ワークフロー組み込みの3つの領域に集中しています。Doceboの2026年4月のAgentHubローンチは、365Talentsのスキルインテリジェンスとエンタープライズ知識ソースからオンボーディングコンテンツを生成する自律型AIエージェントを組み合わせ、自己設定型学習環境への移行を示しました。Cornerstoneの2026年3月のリリースでは、適応型学習エージェント、AI搭載コースアシスタント、リスクを表面化してスキルギャップ対応を自動化するGalaxy管理ダッシュボードが追加されました。HealthStreamはすでに2025年1月にHLXアプリケーションをローンチすることで同じ方向に進んでおり、これはよりパーソナライズされたコンテンツ提供のために設計されたAIファーストの医療特化型学習体験プラットフォームです。この変化はケア提供におけるアンビエントAI採用とも結びついており、Microsoftは2025年初頭までにアンビエントAIツールが世界600以上の医療システムにわたって毎月300万件以上の患者エピソードを処理していると述べており、ワークフロー再研修とガバナンス教育への直接的なニーズを生み出しています。

医療分野における学習管理システム市場には、1つのパッケージで検証済みドキュメント、電子署名、監査対応管理を必要とする製薬・医療機器研修環境において明確なホワイトスペースが残っています。これが、ニッチプロバイダーが水平型ソフトウェアグループよりも小規模であっても自社のポジションを守ることができる理由です。HealthStreamは2025年12月にMissionCare Collectiveを買収して人材エコシステムを拡大し、看護師向け学習コンテンツと継続教育アクセスを広げるためにバンダービルト大学看護学部との教育パートナーシップも締結しました。MedTrainer、CareAcademy、Medbridge、ACTOも同じパターンを示しています。バイヤーがコンテンツの質とコンプライアンス準備をプラットフォーム機能と同等に重視する場合、深いドメイン関連性と強いワークフロー適合性が依然として決定的です。

医療分野における学習管理システム(LMS)業界リーダー

HealthStream, Inc.

Relias LLC

Docebo S.p.A.

MedTrainer, Inc.

D2L Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:CornerstoneとQuestionmarkが提携し、医療などの規制産業向けにCornerstoneGalaxyへの高度な人材評価の統合を実現。

- 2026年4月:Doceboが自律型AIエージェントとMCPサーバーを備えたAgentHubをローンチし、LMSをAIアシスタントのネイティブ知識ソースとして位置づけ。

- 2026年3月:Cornerstoneが医療人材研修向けにGalaxyへ適応型学習エージェント、AIコースアシスタント、コンプライアンスリスクダッシュボードを追加。

- 2026年2月:MedStar HealthがEB Medicineと提携し、フェローシッププログラム向けにCME認定の救急ケアカリキュラムを提供。

医療分野におけるグローバル学習管理システム(LMS)市場レポートの範囲

医療市場において、学習管理システム(LMS)は、医療機関全体で研修、コンプライアンス、資格認定プログラムを提供、管理、追跡するテクノロジープラットフォームおよびサービスです。これらのシステムは、臨床・ケア研修、CMEおよび認定、患者安全、感染管理、遠隔医療、サイバーセキュリティなどのアプリケーションをサポートします。クラウド、オンプレミス、またはハイブリッドモデルで展開され、自己学習、インストラクター主導型、またはブレンド型学習を通じて提供される医療LMSソリューションは、病院、クリニック、製薬企業、医療機関が規制要件を満たし、人材スキルを向上させ、患者アウトカムを改善できるようにします。

医療分野における学習管理システム(LMS)市場は、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、提供モード(自己学習・遠隔学習、インストラクター主導型研修、ブレンド型学習)、アプリケーション(コンプライアンス研修、臨床・ケア研修、CMEおよび認定研修、製品・商業研修、患者安全研修、EHR・臨床システム研修、感染管理研修、サイバーセキュリティ・データプライバシー研修、遠隔医療研修、人材資格認定・コンピテンシー管理)、エンドユーザー(病院・医療システム、クリニック・外来ケアプロバイダー、製薬企業、医療機器企業、学術医療機関、長期ケア施設、在宅医療プロバイダー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 自己学習・遠隔学習 |

| インストラクター主導型研修 |

| ブレンド型学習 |

| コンプライアンス研修 |

| 臨床・ケア研修 |

| CMEおよび認定研修 |

| 製品・商業研修 |

| 患者安全研修 |

| EHR・臨床システム研修 |

| 感染管理研修 |

| サイバーセキュリティ・データプライバシー研修 |

| 遠隔医療研修 |

| 人材資格認定・コンピテンシー管理 |

| 病院・医療システム |

| クリニック・外来ケアプロバイダー |

| 製薬企業 |

| 医療機器企業 |

| 学術医療機関 |

| 長期ケア施設 |

| 在宅医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 提供モード別 | 自己学習・遠隔学習 | |

| インストラクター主導型研修 | ||

| ブレンド型学習 | ||

| アプリケーション別 | コンプライアンス研修 | |

| 臨床・ケア研修 | ||

| CMEおよび認定研修 | ||

| 製品・商業研修 | ||

| 患者安全研修 | ||

| EHR・臨床システム研修 | ||

| 感染管理研修 | ||

| サイバーセキュリティ・データプライバシー研修 | ||

| 遠隔医療研修 | ||

| 人材資格認定・コンピテンシー管理 | ||

| エンドユーザー別 | 病院・医療システム | |

| クリニック・外来ケアプロバイダー | ||

| 製薬企業 | ||

| 医療機器企業 | ||

| 学術医療機関 | ||

| 長期ケア施設 | ||

| 在宅医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

医療分野における学習管理システム市場の現在および予測値は?

医療分野における学習管理システム市場は2025年に33億1,000万米ドルに達し、2026年から2031年にかけてCAGR 11.59%で2031年までに64億2,000万米ドルに達すると予測されています。

医療分野における学習管理システムの採用をリードしている地域はどこですか?

北米は2025年に36.58%のシェアでリードしており、強力なコンプライアンス要件、成熟したIT調達、プロバイダーネットワーク全体での広範なデジタルシステム採用に支えられています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域は、病院の近代化、人材拡大、デジタル研修インフラへの需要増加に牽引され、CAGR 13.41%で最も速く成長すると予測されています。

病院が医療LMSプラットフォームに投資する理由は何ですか?

病院はこれらのプラットフォームを使用して、大規模で多様な人材全体で監査可能な研修記録、役割ベースのオンボーディング、資格認定、ポリシー承認、継続教育を管理しています。

現在最も多くの収益を生み出しているアプリケーション領域はどれですか?

コンプライアンス研修は、多くの規制対象ケアおよびライフサイエンス環境で研修完了と記録管理が必要とされるため、2025年に30.12%で最大のアプリケーションシェアを保持しました。

最も速く拡大しているエンドユーザーグループはどれですか?

製薬・医療機器企業は、検証、監査証跡、製品研修要件に支えられ、2031年までにCAGR 14.32%で最も速く成長すると予測されています。

最も速く勢いを増している提供フォーマットはどれですか?

ブレンド型学習は、スケジュールの柔軟性とより複雑な臨床スキル開発に必要なインストラクターとのインタラクションを組み合わせているため、2031年までにCAGR 14.57%で成長すると予測されています。

最終更新日: