Marktgröße und Marktanteil für Leckageerkennung und -reparatur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.25 Milliarden US-Dollar |

| Marktgröße (2030) | 26.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leckageerkennung und -reparatur von Mordor Intelligence

Die Marktgröße für Leckageerkennung und -reparatur belief sich im Jahr 2025 auf 21,25 Milliarden USD und wird bis 2030 voraussichtlich 26,88 Milliarden USD erreichen, was einer CAGR von 4,81 % im Zeitraum 2025–2030 entspricht. Das robuste Wachstum ist auf strengere Luftqualitätsvorschriften, steigende Versicherungsanreize und einen strukturellen Wandel von periodischen Inspektionen hin zu einer kontinuierlichen Emissionsüberwachung zurückzuführen. Öl- und Gasbetreiber bleiben die primären Käufer, während Wohn- und Gewerbegebäude zunehmend vernetzte Sensoren installieren, da Versicherer eine frühe Einführung mit niedrigeren Prämien belohnen. Hardware-Upgrades integrieren nun Edge-Analysen, während neue Servicemodelle Dateninterpretation, Compliance-Berichterstattung und Reparaturdurchführung in schlüsselfertige Pakete bündeln. Strategische Akquisitionen durch große Instrumentierungsunternehmen unterstreichen eine reifende Wertschöpfungskette, die integrierte Lösungen gegenüber Einzelprodukten bevorzugt.

Wichtigste Erkenntnisse des Berichts

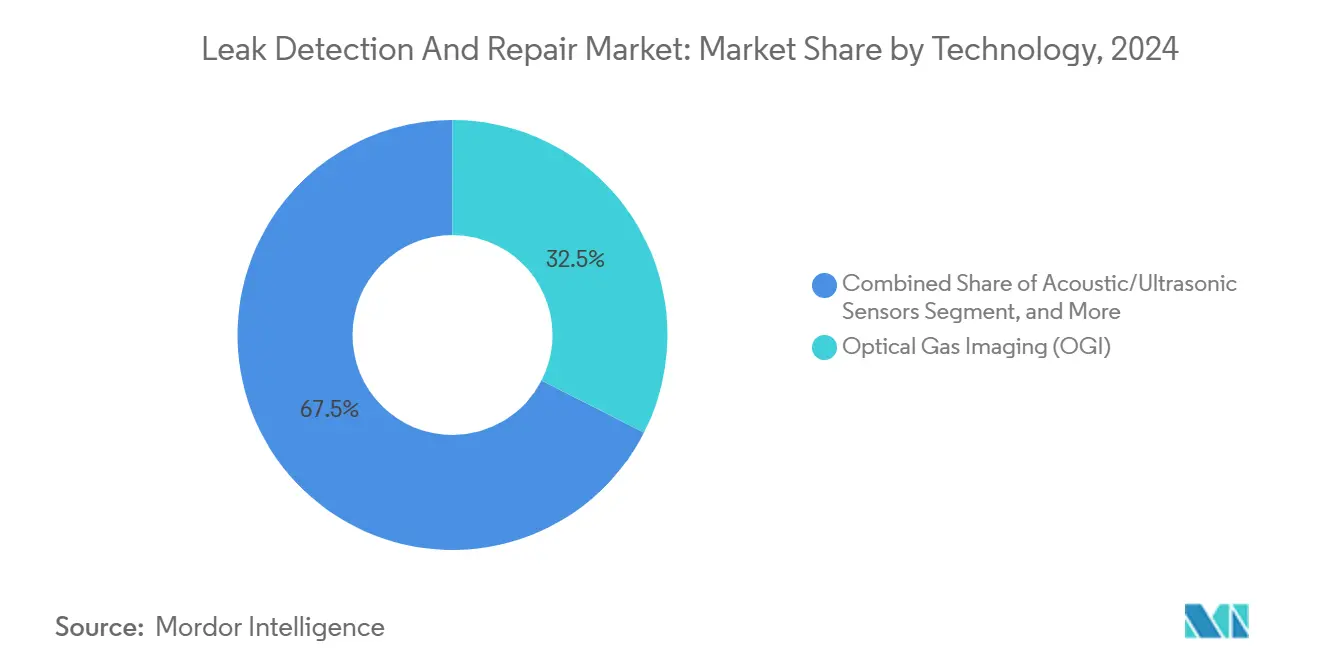

- Nach Technologie dominierte die optische Gasbildgebung im Jahr 2024 mit einem Marktanteil von 32,5 % am Markt für Leckageerkennung und -reparatur, während faseroptische und verteilte Sensorik bis 2030 voraussichtlich mit einer CAGR von 4,7 % wachsen wird.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 64,4 % der Marktgröße für Leckageerkennung und -reparatur auf Hardware, während Dienstleistungen bis 2030 jährlich um 4,0 % zulegen sollen.

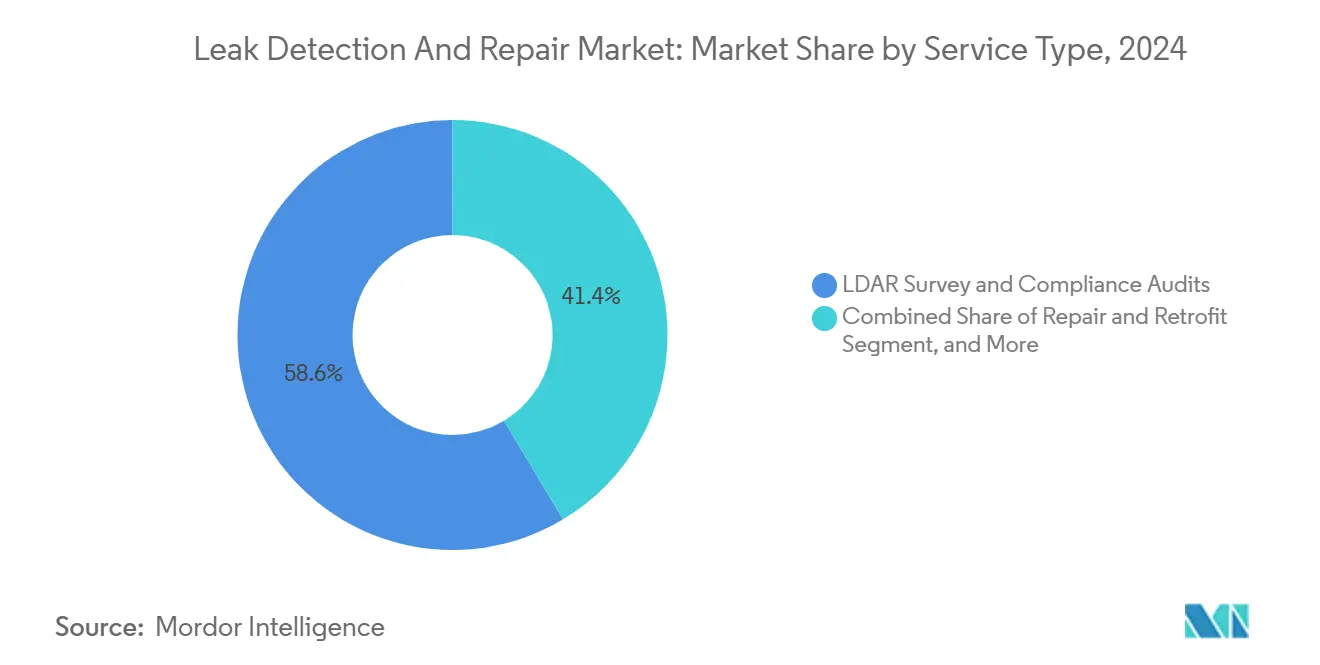

- Nach Servicetyp entfielen im Jahr 2024 58,6 % des Marktanteils für Leckageerkennung und -reparatur auf LDAR-Erhebungen und Compliance-Audits; kontinuierliche Überwachung als Dienstleistung ist im gleichen Zeitraum auf eine CAGR von 4,8 % ausgerichtet.

- Nach Endverbrauch hielt Öl und Gas im Jahr 2024 einen Marktanteil von 46,1 % am Markt für Leckageerkennung und -reparatur, während Wohn- und Gewerbegebäude bis 2030 voraussichtlich mit einer CAGR von 4,2 % wachsen werden.

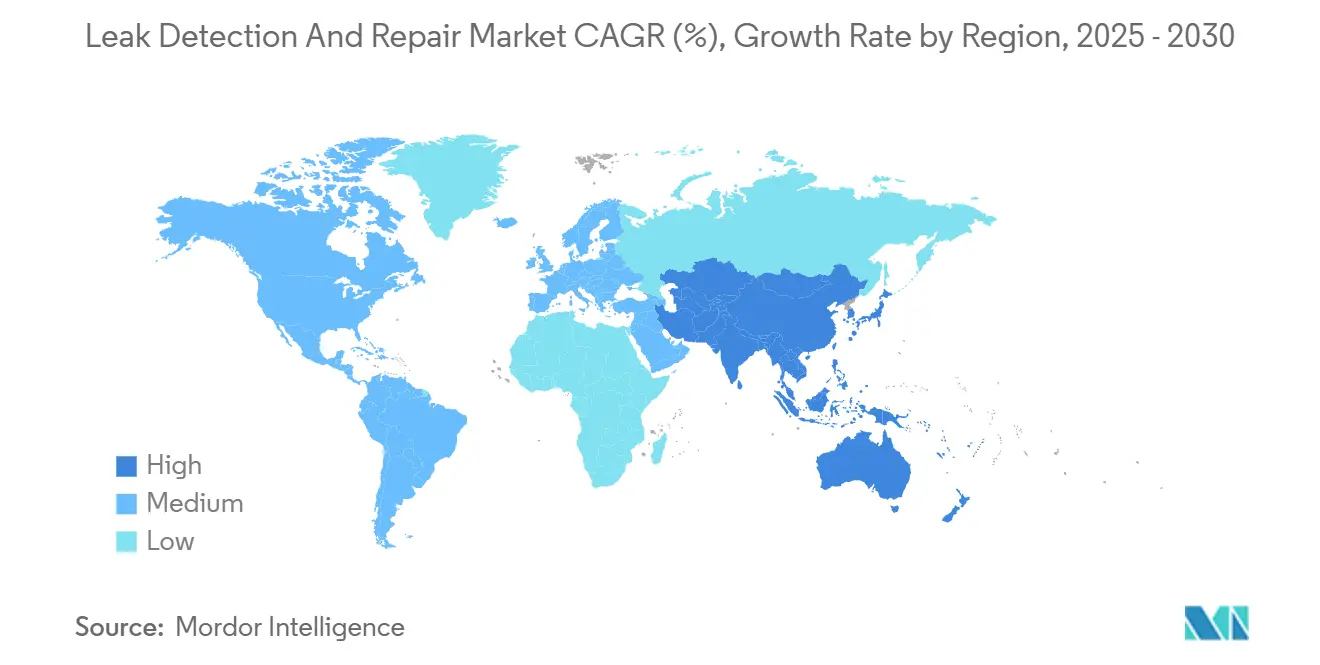

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,2 % am Markt für Leckageerkennung und -reparatur; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 4,1 % erwartet.

Globale Trends und Erkenntnisse im Markt für Leckageerkennung und -reparatur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von optischen Gaskameras | +1.2% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wandel von periodischer zu kontinuierlicher Methanüberwachung | +0.8% | Global, asiatisch-pazifischer Raum beschleunigt | Langfristig (≥ 4 Jahre) |

| Drohnengestützte LDAR für schwer zugängliche Anlagen | +0.6% | Nordamerika und EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Durchsetzung der EU-Methanverordnung 2024/1787 | +0.9% | EU primär, globale LNG-Kette | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgetriebene Installation intelligenter Wassersensoren | +0.7% | Nordamerika und EU, asiatisch-pazifischer Raum expandierend | Mittelfristig (2–4 Jahre) |

| KI-basierte prädiktive Analysen zur Reduzierung von Ausfallzeiten | +0.5% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von optischen Gaskameras

Optische Gasbildgebung ermöglicht es Technikern, nahezu 3.600 Komponenten pro Stunde zu scannen, verglichen mit weniger als 200 bei der Verwendung von Methode 21, was die Erhebungszeit und Arbeitskosten erheblich reduziert.[1]US-Umweltschutzbehörde, „Leitfaden zur Einhaltung von Vorschriften für kleine Unternehmen im Öl- und Erdgassektor”, epa.gov Jüngste Überarbeitungen des EPA-Anhangs K erweitern den Anwendungsbereich der optischen Gasbildgebung auf Treibhausgaslecks und treiben die Einführung über Kohlenwasserstoffe hinaus voran. Versicherer wie Chubb gewähren nun Prämienrabatte für Standorte, die mit optischer Gasbildgebung ausgestattet sind, und monetarisieren damit Compliance- und Risikominderungsvorteile.[2]Chubb, „Optische Gasbildgebung: Eine effektive LDAR-Methode”, chubb.com Integrierte Temperatur- und Quantifizierungsfunktionen helfen Betreibern, Lecks mit hohem Volumen zu priorisieren und den Reparatur-ROI zu steigern. Obwohl der Mangel an Technikern die Einführung in Schwellenländern verlangsamt, werden globale Schulungsprogramme ausgebaut, um die Nachfrage zu decken.

Wandel von periodischer zu kontinuierlicher Methanüberwachung

Colorado dokumentierte eine 75-prozentige Reduzierung der festgestellten Methanemissionen nach dem Wechsel von vierteljährlichen zu kontinuierlichen LDAR-Programmen. Das Super-Emitter-Programm der EPA verpflichtet nun zu einer raschen Reaktion auf Warnmeldungen Dritter, was Betreiber dazu veranlasst, Echtzeitsensoren zu installieren.[3]Bridger Photonics, „Die Methanregel der EPA entschlüsselt”, bridgerphotonics.com Faseroptische Systeme decken bis zu 20 km ohne Vor-Ort-Kalibrierung ab, was sie für abgelegene Pipelines attraktiv macht.[4]OnePetro, „Faserbasierte Methanleckerkennung”, onepetro.org Honeywells Offshore-Suite veranschaulicht den Wert der kontinuierlichen Überwachung, wo Leckraten bis zu 66 % im Vergleich zu 3,7 % an Land erreichen können. Abonnementmodelle senken die Kapitalhürden für kleine Betreiber und gleichen Kosten mit Leistungsgewinnen ab.

Drohnengestützte LDAR für schwer zugängliche Anlagen

Unbemannte Luftfahrzeuge vermessen Pipelines mit bis zu 88 km/h und erkennen Methan aus 180 m Entfernung, während sie Probleme mit dem Bodenzugang umgehen. Kairos Aerospace inspizierte 260.000 km² und eliminierte in drei Jahren 43,6 Mrd. Kubikfuß Methan, was Kunden Einsparungen von 128 Millionen USD einbrachte. Die Einhaltung der EPA- und europäischen Flugprotokolle legitimiert Drohnendaten für den regulatorischen Einsatz. KI-gestützte Nachbearbeitung wandelt Bildmaterial in umsetzbare Reparaturaufträge um und verkürzt die Zyklen von der Leckentdeckung bis zur Behebung.

Durchsetzung der EU-Methanverordnung 2024/1787

Die EU schreibt nun LDAR an jedem Öl- und Gasstandort vor und legt bis 2030 Obergrenzen für die Methanintensität von Importen fest. Exporteure müssen bis 2027 eine gleichwertige Überwachung nachweisen oder riskieren den Marktausschluss. Strafen können bis zu 20 % des Umsatzes betragen, was beschleunigte Investitionen in Erkennungs- und Rückgewinnungssysteme erzwingt. Das Verbot der routinemäßigen Entlüftung ab 2026 festigt den regulatorischen Rückenwind zusätzlich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Technikern für optische Gasbildgebung | –0.8% | Global, akut in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für kontinuierliche Überwachungsnetze | –1.1% | Global, kostensensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Streitigkeiten über Dateneigentum in Mehrmieterstandorten | –0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in industriellen IoT-LDAR-Plattformen | –0.4% | Globale kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Technikern für optische Gasbildgebung

Die Nachfrage nach zertifizierten Bedienern optischer Gaskameras übersteigt die Ausbildungskapazitäten, insbesondere dort, wo neue Vorschriften akkreditiertes Personal für die Abzeichnung von Erhebungen vorschreiben. Kurse erfordern spezialisierte Kameras und Feldarbeit, was den Durchsatz begrenzt und die Löhne um 40–60 % in die Höhe treibt. Regionale Engpässe ermöglichen es einer Handvoll Dienstleistungsunternehmen, Preismacht auszuüben, was kleinere Betreiber dazu drängt, auf alternative Erkennungsmethoden oder Outsourcing zurückzugreifen.

Hohe Investitionskosten für kontinuierliche Überwachungsnetze

Glasfaserleitungen, Stromversorgungen und robuste Gehäuse treiben die Vorabkosten in die Höhe, die viele kleine Produzenten nicht tragen können. Doppelte Redundanzpfade, die von Regulierungsbehörden häufig gefordert werden, verdoppeln die Ausgaben. Die Integration mit veralteten SCADA-Systemen und die Sicherheitshärtung treiben die Budgets weiter in die Höhe. Die Amortisation hängt von vermiedenen Strafen und zurückgewonnenem Produkt ab – Vorteile, die je nach Standort stark variieren. Abonnementmodelle entstehen, haben aber in kostensensiblen Märkten noch keine Skalierung erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Optische Gasbildgebung dominiert, Faseroptik beschleunigt

Die dem Markt für Leckageerkennung und -reparatur zugeschriebene Marktgröße für optische Gasbildgebung erreichte im Jahr 2024 6,5 Milliarden USD, was 32,5 % des Gesamtumsatzes entspricht, und unterstreicht ihre fest verankerte Rolle in Compliance-Workflows. Echtzeit-Visualisierung, quantifizierbare Emissionen und die Vertrautheit der Regulierungsbehörden stützen die Nachfrage. Drohnen- und Stativvarianten erweitern die Anwendungsfälle von vorgelagerten Bohrstellen bis hin zu nachgelagerten Lagerterminals. Faseroptische und verteilte Sensorik wächst mit einer CAGR von 4,7 %, angetrieben durch Mandate zur kontinuierlichen Überwachung, die eine Langstreckenabdeckung ohne Kalibrierung begünstigen.

Die Wettbewerbsintensität steigt, da laserbasierte TDLAS-Einheiten die Tragbarkeit und Erkennungsschwellen verbessern und für bestimmte Kohlenwasserstoffe in das Territorium der optischen Gasbildgebung vordringen. Akustische Sensoren bleiben für Drucksysteme unverzichtbar und erkennen Lecks, bevor es zu Massenverlusten kommt. Massenbilanz und aufkommende KI-gestützte Spektrometer nehmen Nischenrollen ein, wo Bestandsabstimmung oder raue Umgebungen Kameras unpraktisch machen. Insgesamt ermöglicht die Bandbreite der Optionen den Betreibern, Erkennungsstapel auf Anlagenklasse, Klima und Risikobereitschaft zuzuschneiden.

Nach Komponente: Hardware führt, Dienstleistungen expandieren

Hardware trug im Jahr 2024 mit 64,4 % zum Marktanteil für Leckageerkennung und -reparatur bei, da Betreiber Sensoren, Kameras und robuste Gehäuse sowohl für Neubauprojekte als auch für Bestandsprojekte erwarben. Edge-Prozessoren befinden sich nun in Kameras, was Latenz und Bandbreitenbedarf reduziert. Dienstleistungen sind zwar kleiner, skalieren aber schneller, da Vorschriften die Verantwortung von der Lecksuche auf die Überprüfung von Reparaturen verlagern. Mit einer CAGR von 4,0 % wandeln verwaltete Angebote – von Kalibrierung und Audit-Vorbereitung bis hin zu Drittanbieter-Datenhosting – unregelmäßige Investitionsausgaben in wiederkehrende Betriebsausgaben um.

Hersteller bündeln mehrjährige Servicevereinbarungen am Point of Sale, sichern sich Lebenszykluseinnahmen und stellen sicher, dass die Firmware mit sich ändernden Standards übereinstimmt. Start-ups zielen auf mittelgroße Betreiber mit Cloud-First-Plattformen ab, die Hardware mehrerer Anbieter integrieren und neutrale Analysen sowie niedrigere Gesamtbetriebskosten versprechen.

Nach Servicetyp: Compliance treibt an, kontinuierliche Überwachung als Dienstleistung entsteht

LDAR-Erhebungen und Compliance-Audits erfassten 58,6 % der Ausgaben im Jahr 2024, was den nicht verhandelbaren Bedarf an regulatorischer Dokumentation widerspiegelt. Anbieter differenzieren sich durch Technikerverfügbarkeit, Berichtsbearbeitungszeit und digitale Rückverfolgbarkeitsfunktionen, die einer Durchsetzungsprüfung standhalten. Kontinuierliche Überwachung als Dienstleistung übertrifft mit einer CAGR von 4,8 % und bündelt Sensoren, Konnektivität, Analysen und Berichterstattung in Abonnementpaketen.

Reparatur- und Nachrüstungsdienstleistungen monetarisieren die entscheidende „Behebungs”-Phase, indem Crews mit Dichtmitteln, Flanschen und Ersatzteilen mobilisiert werden, um Methan schnell zu reduzieren. Schulungs- und Zertifizierungsangebote profitieren vom Technikermangel, wobei Online-Module und Simulatorlabore den Durchsatz steigern, ohne die Strenge zu beeinträchtigen.

Nach Endverbrauchsbranche: Öl und Gas führt, Gebäude beschleunigen

Öl- und Gasoperationen generierten im Jahr 2024 46,1 % des Umsatzes im Markt für Leckageerkennung und -reparatur, verankert durch umfangreiche Infrastruktur und die regulatorische Exposition des Sektors. Super-Emitter-Bezeichnungen und Importregeln knüpfen den Marktzugang an gemessene Methanintensität und verankern Leckageerkennung und -reparatur tief in Investitionsbudgets. Wohn- und Gewerbegebäude, angetrieben durch Versicherungsanreize, weisen das schnellste Wachstum mit einer CAGR von 4,2 % bis 2030 auf.

Chemie und Petrochemie investieren angesichts komplexer Prozessströme in die Mehrgas-Erkennung, während die Stromerzeugung den Fokus auf Erdgasturbinen und aufkommende Wasserstoffmischungen verlagert. Wasserversorgungsunternehmen setzen KI-gestützte Akustik ein, um nicht-umsatzwirksames Wasser zu reduzieren und eine Klassifizierungsgenauigkeit von über 90 % zu erreichen. Der branchenübergreifende Schwung festigt eine diversifizierte Nachfragebasis, die gegenüber Rohstoffschwankungen widerstandsfähig ist.

Geografische Analyse

Nordamerika generierte im Jahr 2024 37,2 % des Umsatzes, verankert durch strenge EPA-Methangebühren, die Onshore-Produzenten bis zu 750 Millionen USD pro Jahr kosten könnten, wenn die Emissionen die Schwellenwerte überschreiten. Provinzielle Vorschriften in Kanada ergänzen die US-Bundespolitik und schaffen einen harmonisierten Markt für konforme Technologien. In den Vereinigten Staaten ansässige Originalgerätehersteller nutzen inländische Referenzstandorte, um Lösungen global zu exportieren und die regionale Führungsposition zu stärken.

Europa folgt dicht dahinter, angetrieben durch die Verordnung 2024/1787, die routinemäßige Entlüftung ab 2026 verbietet und Importäquivalenzregeln festlegt, die sich auf LNG-Lieferketten auswirken. Deutschland und das Vereinigte Königreich sind aufgrund ihrer industriellen Dichte und der alternden Nordseeinfrastruktur Vorreiter bei der Einführung. Die EU-weite Angleichung fördert Skaleneffekte für Dienstleistungsunternehmen, während das Strafrisiko die Beschaffungszyklen der Unternehmen beschleunigt.

Der asiatisch-pazifische Raum, angetrieben durch Chinas Methan-Aktionsplan und rasche Urbanisierung, wird voraussichtlich eine CAGR von 4,1 % verzeichnen. Chinas Emissionen im Gassektor, zu 70 % mit Produktion und Verteilung verbunden, schaffen ein immenses Potenzial für den Rollout kontinuierlicher Überwachung. Japans CLEAN-Initiative und ein regionales METEC in Malaysia unterstreichen das staatliche Engagement für die Technologievalidierung. Südkoreas bevorstehende ESG-Offenlegungen bis 2026 erhöhen den Compliance-Druck, und Indiens Pipeline-Ausbau verankert Erkennungsanforderungen von Anfang an. Die Vielfalt der regulatorischen Reife lädt sowohl globale Marktführer als auch lokale Innovatoren ein, Angebote nach Rechtsordnung anzupassen.

Wettbewerbslandschaft

Der Markt für Leckageerkennung und -reparatur weist eine moderate Fragmentierung auf, da etablierte Instrumentierungskonzerne mit spezialisierten KI- und Drohnenspezialisten konkurrieren. Teledyne FLIR, Honeywell und Emerson erweitern ihre Portfolios mit Cloud-Dashboards und Servicevereinbarungen. Gleichzeitig nutzen Spezialisten wie Kairos Aerospace und Picarro differenzierte Sensormodalitäten, um wachstumsstarke Nischen zu erschließen. Die Fusionen- und Übernahmeaktivität nimmt zu: MSA Safetys Übernahme von M&C TechGroup für 200 Millionen USD erweitert die Reichweite der Gasanalyse, während die Übernahme der Precision-Sensors-Einheit von Baker Hughes durch Crane Company für 1,06 Milliarden USD den Appetit auf Skalierung signalisiert.

Forschungs- und Entwicklungspipelines betonen Empfindlichkeit, Miniaturisierung und PFAS-freie Materialien, wie die neun von Montrose Environmental im Jahr 2023 angemeldeten Patente belegen. Satellitenanalysen und Dashboards mit maschinellem Lernen senken Erkennungsschwellen und bringen beckenweiten Kontext zu Erkenntnissen auf Anlagenebene. Regulatorische Zertifizierungen – EPA-Protokolle, EU-Verifizierungen – fungieren sowohl als Eintrittsbarriere als auch als Schutzwall und begünstigen Anbieter mit nachgewiesenen Compliance-Daten. Versicherer entwickeln sich zu Gatekeepern in Wohnsegmenten und lenken die Nachfrage auf Plattformen, die Schadenvermeidungsanalysen in Underwriting-Modelle einspeisen.

Weißflecken-Chancen umfassen Pakete für kontinuierliche Überwachung als Dienstleistung und Nachrüstungen für alternde Stadtgasnetze. Regionen mit Technikermangel laden schlüsselfertige mobile Einheiten und Fernschulungslösungen ein, während Bedenken hinsichtlich der Datensouveränität Wege für lokale Analysegeräte eröffnen. Da sich die Vorschriften weltweit verschärfen, verlagert sich der Wettbewerbsvorteil hin zu Unternehmen, die Erkennung, Quantifizierung und automatisierte Berichterstattung in einem einzigen Workflow integrieren können.

Marktführer in der Branche für Leckageerkennung und -reparatur

Teledyne FLIR LLC

Honeywell International Inc.

Emerson Electric Co.

Schneider Electric SE

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JOGMEC gab auf der LNGPCC2025 eine gemeinsame Erklärung heraus, mit der die CLEAN-Initiative auf 27 Unternehmen ausgeweitet und Verifizierungsmechanismen zur Methanreduzierung entlang von LNG-Lieferketten detailliert wurden.

- Mai 2025: MSA Safety schloss die Übernahme von M&C TechGroup für 200 Millionen USD ab und stärkte damit die Fähigkeiten zur Gasanalyse im Bereich Prozesssicherheit.

- März 2025: Schneider Electric verpflichtete sich zu 700 Millionen USD für die Erweiterung von US-Werken und Mikronetz-Tests zur Förderung von Leckageerkennung und Energieautomatisierung.

- Oktober 2024: Montrose Environmental sicherte sich einen Vertrag des US Army Corps of Engineers im Wert von 249 Millionen USD, der Luft- und Wasser-Compliance abdeckt und seine integrierte Dienstleistungspräsenz stärkt.

Umfang des globalen Berichts über den Markt für Leckageerkennung und -reparatur

| Optische Gasbildgebung |

| Akustische/Ultraschallsensoren |

| Abstimmbare Laserabsorptionsspektroskopie |

| Faseroptische und verteilte Sensorik |

| Massen-/Volumenbilanz |

| Sonstige Technologien |

| Hardware |

| Dienstleistungen |

| LDAR-Erhebung und Compliance-Audits |

| Kontinuierliche Überwachung als Dienstleistung |

| Reparatur und Nachrüstung |

| Schulung und Zertifizierung |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Wasser- und Abwasserversorgung |

| Wohn- und Gewerbegebäude |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Optische Gasbildgebung | ||

| Akustische/Ultraschallsensoren | |||

| Abstimmbare Laserabsorptionsspektroskopie | |||

| Faseroptische und verteilte Sensorik | |||

| Massen-/Volumenbilanz | |||

| Sonstige Technologien | |||

| Nach Komponente | Hardware | ||

| Dienstleistungen | |||

| Nach Servicetyp | LDAR-Erhebung und Compliance-Audits | ||

| Kontinuierliche Überwachung als Dienstleistung | |||

| Reparatur und Nachrüstung | |||

| Schulung und Zertifizierung | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Stromerzeugung | |||

| Wasser- und Abwasserversorgung | |||

| Wohn- und Gewerbegebäude | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Umsatz des Marktes für Leckageerkennung und -reparatur im Jahr 2025?

Der Markt erzielte im Jahr 2025 einen Umsatz von 21,25 Milliarden USD.

Wie schnell wird der Markt für Leckageerkennung und -reparatur bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer CAGR von 4,81 % wächst.

Welche Technologie führt derzeit bei der Einführung?

Optische Gasbildgebung hielt im Jahr 2024 einen Umsatzanteil von 32,5 %.

Warum interessieren sich Versicherer für vernetzte Leckerkennungssensoren?

Der Einsatz intelligenter Wassergeräte senkt die durchschnittlichen Schadenkosten um 4.000 USD und reduziert die Schadenhäufigkeit um 96 %.

Seite zuletzt aktualisiert am: