Marktgröße und Marktanteil für Rassefutter-Zusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.80 Milliarden US-Dollar |

| Marktgröße (2031) | 6.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

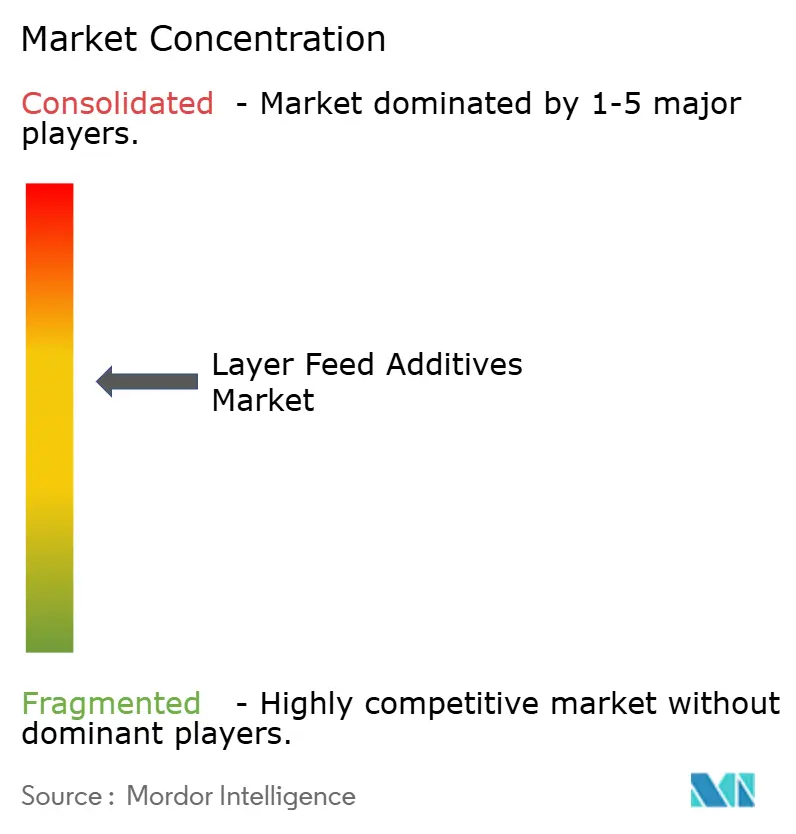

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rassefutter-Zusatzstoffe von Mordor Intelligence

Die Marktgröße für Rassefutter-Zusatzstoffe wurde im Jahr 2025 auf USD 4,57 Milliarden geschätzt und soll von USD 4,80 Milliarden im Jahr 2026 auf USD 6,20 Milliarden bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Der Markt wird durch eine stabile Eier-Nachfrage, eine breitere Kommerzialisierung der Legehennenhaltung in Schwellenländern und einen stärkeren Einsatz wissenschaftsbasierter Ernährung anstelle routinemäßiger antibiotikageführter Programme vorangetrieben. Produzenten investieren zudem mehr in gezielte Zusatzstoffprogramme, da längere Legezyklen den Druck auf Schalenqualität, Darmstabilität, Lebergesundheit und die Leistung der Tiere in der Spätphase erhöhen. Premium-Eierkategorien, einschließlich angereicherter Produkte und solcher mit intensiverer Dotterfarbe, steigern ebenfalls die Ausgaben für Zusatzstoffe pro Tonne Futter, selbst in Ländern, in denen das Herdenwachstum moderat ist. Die Wettbewerbsstruktur des Marktes für Rassefutter-Zusatzstoffe bleibt moderat, wobei multinationale Lieferanten stärkere Positionen in hochwertigen Spezialitäten halten und regionale Lieferanten in preissensitiven Vitamin- und Mineralkategorien aktiver konkurrieren. Kostenschwankungen bei Aminosäuren, krankheitsbedingte Herdenunterbrechungen und mit Soja verbundene Compliance-Risiken können die Nachfrage kurzfristig belasten, ändern jedoch nicht das längerfristige Nachfragemuster, das den Markt für Rassefutter-Zusatzstoffe stützt.

Wichtigste Erkenntnisse des Berichts

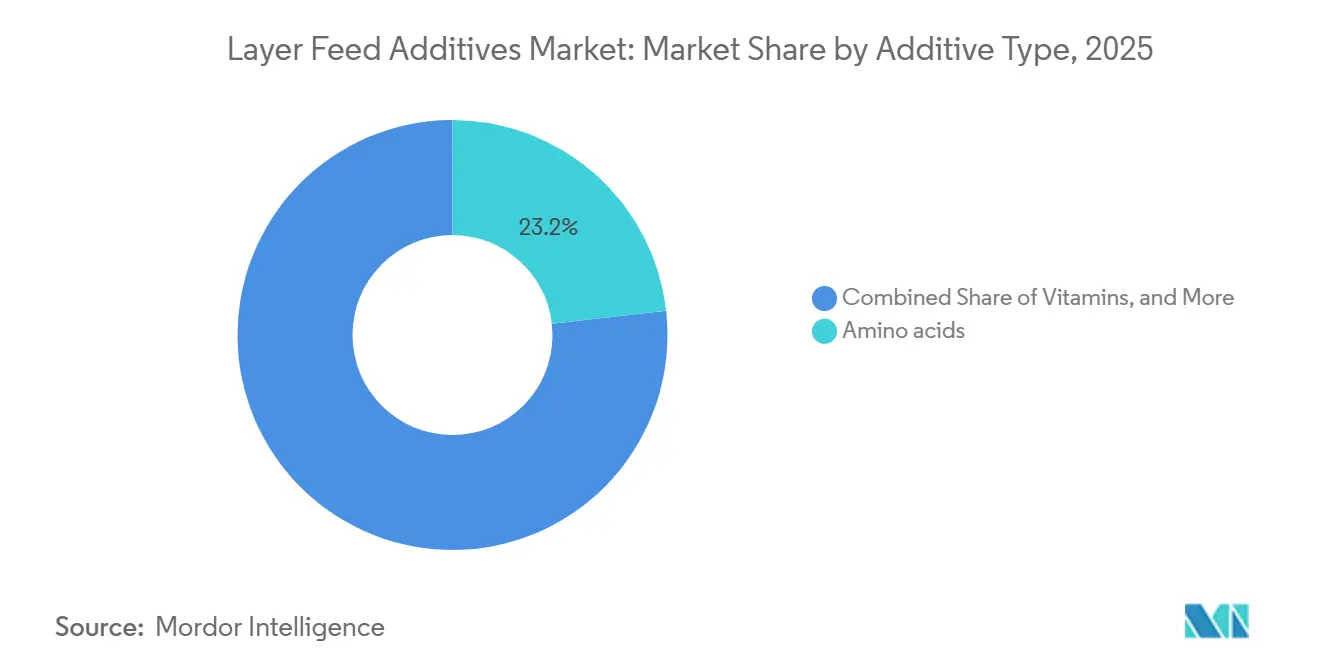

- Nach Zusatzstofftyp waren Aminosäuren das größte Segment mit einem Anteil von 23,2 % am Markt für Rassefutter-Zusatzstoffe im Jahr 2025, während Säuerungsmittel als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,9 % bis 2031 verzeichnet wurden.

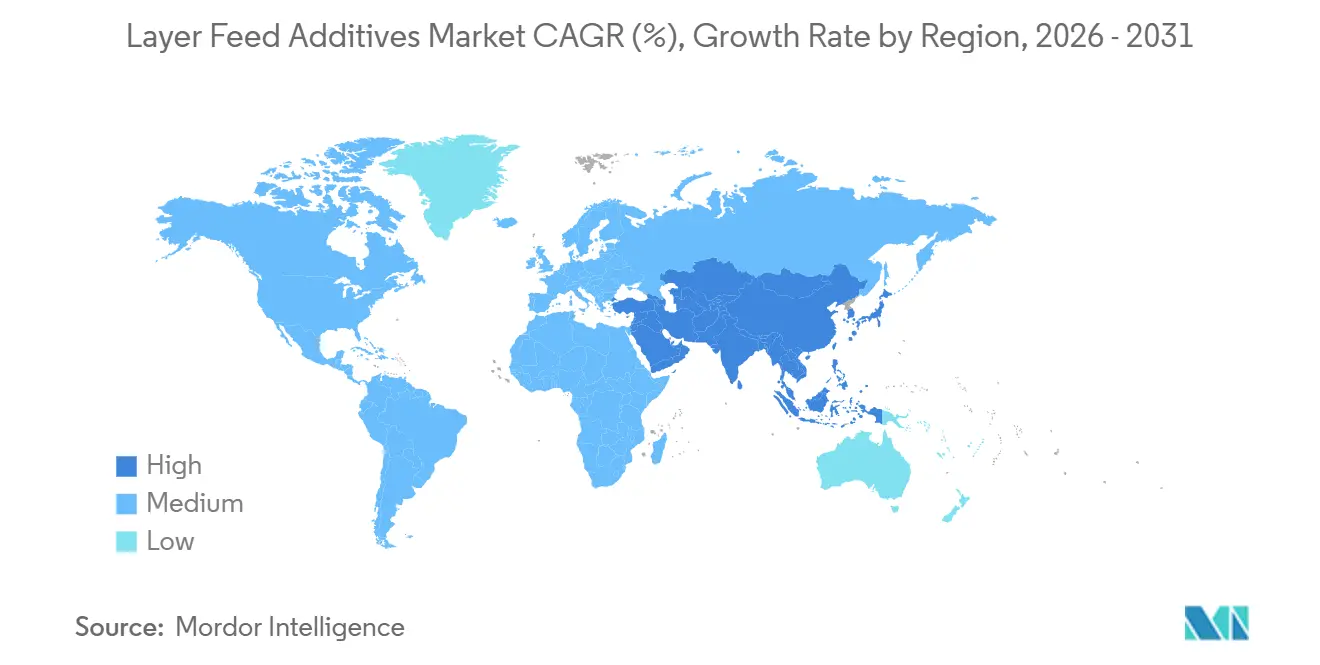

- Nach Geografie hielt Asien-Pazifik den größten Anteil von 40,8 % am Markt für Rassefutter-Zusatzstoffe im Jahr 2025 und ist auch das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 4,7 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rassefutter-Zusatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender globaler Eierkonsum und Expansion kommerzieller Legehennenherden | +1.6% | Global, mit höchster Intensität in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Reduzierung von Antibiotika treibt die Einführung von Probiotika, Phytogenen und organischen Säuren voran | +1.3% | Global, mit stärkstem regulatorischem Einfluss in Europa, Nordamerika und Südkorea | Mittelfristig (2–4 Jahre) |

| Fokus auf Präzisionsernährung zur Verbesserung der Futtereffizienz und Legeleistung | +1.0% | Kernmärkte Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Skalierung der industrialisierten Eierproduktion in Schwellenmärkten | +0.9% | Asien-Pazifik, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Längere Legezyklen erhöhen die Nachfrage nach Ergänzungsmitteln für Schalen-, Leber- und Darmgesundheit | +0.7% | Global, mit stärkstem Effekt in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Positionierung von Premium-Dotterfarbe und angereicherten Eiern steigert den Zusatzstoffwert | +0.5% | Europa, Nordamerika, Japan, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Eierkonsum und Expansion kommerzieller Legehennenherden

Der steigende Eierkonsum unterstützt weiterhin die Herdenexpansion, was die Mengenbasis für den Markt für Rassefutter-Zusatzstoffe direkt vergrößert. Die stärkste Expansion findet in Ländern statt, in denen Geflügelsysteme von der dezentralen Kleinbauernproduktion zu größeren integrierten Betrieben übergehen, die auf standardisiertere Futterprogramme angewiesen sind. Diese Veränderung ist bedeutsam, da kommerzielle Legehenneneinheiten tiefere Zusatzstoffstapel als Hinterhofhaltungen verwenden, insbesondere bei Aminosäuren, Enzymen, Vitaminen, Mineralien und Darmgesundheitsprodukten. Sie erhöht auch den durchschnittlichen Wert jeder Tonne Futter, da moderne Betreiber sich auf Konsistenz, Eiqualität und Futtereffizienz konzentrieren und nicht nur auf grundlegende Überlebensleistung. Lieferanten, die nur die Tierzahlen verfolgen, können die größere Chance verpassen, da die Formulierungskomplexität gleichzeitig mit der Herdengröße steigt. Dieser kombinierte Anstieg aus Herdenanzahl und Zusatzstoffintensität bleibt einer der deutlichsten Gründe, warum der Markt für Rassefutter-Zusatzstoffe bis 2031 expandieren wird.

Reduzierung von Antibiotika treibt die Einführung von Probiotika, Phytogenen und organischen Säuren voran

Die Abkehr von routinemäßigen antibiotischen Wachstumsförderern im Futter hat die Nachfrage nach Probiotika, Phytogenen und organischen Säuren im Markt für Rassefutter-Zusatzstoffe gestärkt. Die Europäische Kommission genehmigte im Dezember 2025 ein Präparat mit Bacillus subtilis DSM 32324, Bacillus subtilis DSM 32325 und Bacillus amyloliquefaciens DSM 25840 für alle Geflügelarten zur Legung oder Zucht, was zeigt, dass der Regulierungsrahmen weiterhin Raum für gezielte mikrobielle Lösungen schafft[1]Quelle: Europäische Kommission, „Durchführungsverordnung (EU) 2025/2576 der Kommission vom 18. Dezember 2025 über die Zulassung eines Präparats aus Bacillus subtilis DSM 32324, Bacillus subtilis DSM 32325 und Bacillus amyloliquefaciens DSM 25840 als Futtermittelzusatzstoff für alle Geflügelarten zur Legung oder zur Zucht”, eur-lex.europa.eu. Der kommerzielle Effekt beschränkt sich nicht auf einen einfachen Eins-zu-eins-Ersatz, da Herden auf dem Höhepunkt der Legeleistung häufig mehrschichtige Programme benötigen, die Probiotika, Säuerungsmittel und pflanzenbasierte Wirkstoffe im selben Protokoll kombinieren. Das erhöht die Ausgaben für Zusatzstoffe pro Tier und begünstigt tendenziell Lieferanten mit breiten funktionalen Portfolios gegenüber Einzelkategorie-Unternehmen. Märkte in Süd- und Südostasien bewegen sich ebenfalls in diese Richtung, da Rückstandskontrollen, Exportanforderungen und lokale Durchsetzung strenger werden. Dieser Wandel hilft dem Markt für Rassefutter-Zusatzstoffe, sich in Richtung höherwertiger multifunktionaler Mischungen statt isolierter Zutatenverkäufe zu entwickeln.

Fokus auf Präzisionsernährung zur Verbesserung der Futtereffizienz und Legeleistung

Präzisionsernährung macht Leistungsergebnisse leichter messbar und verbessert damit den Wertnachweis für Premiumprodukte im Markt für Rassefutter-Zusatzstoffe. Ernährungswissenschaftler verlassen sich nun stärker auf digitale Formulierungstools, Zutatenprüfungen und herdenspezifische Produktionsdaten, was es ermöglicht, Aminosäure- und Enzymprogramme enger an den tatsächlichen Tierbedarf anzupassen. Methionin und Lysin bleiben zentral für diesen Wandel, da sie Eimasse, Futterumwandlung und Kostenkontrolle in großen Legehennenbetrieben beeinflussen. Novus International, Incorporated, präsentierte im Januar 2026 5 Geflügelernährungsstudien, die zeigten, dass der Ersatz anorganischer Spurenmineralien durch bis-chelatierte Quellen Eiqualitätsmaße wie Ei- und Dottergewichte während der Spitzenlegeleistung verbesserte[2]Quelle: Novus International, Incorporated, „Fünf neue Studien auf der IPSF 2026 zeigen, wie gezielte Ernährung Geflügelproduzenten hilft, mehr aus dem Futter herauszuholen”, novusint.com. Da sich diese Tools verbreiten, werden minderwertige Rohstoffeingaben leichter zu benchmarken und leichter zu ersetzen, wenn sie keine wiederholbaren Ergebnisse liefern. Dies hält den Markt für Rassefutter-Zusatzstoffe eng an messbare Renditen bei Futtereffizienz und Legeleistung gebunden, anstatt an einfache Zutatenkosten.

Skalierung der industrialisierten Eierproduktion in Schwellenmärkten

Die industrialisierte Eierproduktion expandiert in mehreren Schwellenländern und erweitert damit die Kundenbasis für den Markt für Rassefutter-Zusatzstoffe. Produzenten in Indien, Indonesien, Nigeria und Teilen Südamerikas gehen zu kontrollierter Haltung, konsistenterem Futtermanagement und engerer Herdenüberwachung über. Dieser Übergang beginnt in der Regel mit einer besseren Premix-Nutzung, weitet sich aber oft zu vollständigen Programmen aus, die Enzyme, organische Säuren, Pigmente, Toxinkontrollprodukte und leistungsunterstützende Mischungen umfassen. Die kommerzielle Chance ist am stärksten zu Beginn des Modernisierungszyklus, da Lieferanten, die die erste technische Beziehung gewinnen, oft jahrelang im Formulierungsprozess verankert bleiben. Tropische Futterbedingungen schaffen auch Raum für maßgeschneiderte Produkte, die Hitze, Lagerungsstress, mikrobiellen Druck und variable Zutatenqualität effektiver bewältigen. Aus diesem Grund profitiert der Markt für Rassefutter-Zusatzstoffe nicht nur von steigendem Maßstab in Schwellenregionen, sondern auch von einer dauerhaften Verbesserung der Formulierungsdisziplin.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und fragmentierte Genehmigungsrahmen | -0.5% | Global, mit dem sichtbarsten Compliance-Druck in Europa, China sowie Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise in wichtigen Futtermittelzusatzstoffkategorien | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten im Zusammenhang mit der EU-Entwaldungsverordnung (EUDR) und Störungen der Soja-Lieferkette | -0.4% | Europa und südamerikanische Exportländer, mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Importbeschränkungen und tarifbedingte Lieferkettenrisiken | -0.3% | Nordamerika und Europa, mit sekundären Auswirkungen auf Exportkorridore in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und fragmentierte Genehmigungsrahmen

Regulatorische Komplexität bleibt eine Belastung für den Markt für Rassefutter-Zusatzstoffe, da neue Inhaltsstoffe nicht mit gleicher Geschwindigkeit durch globale Genehmigungssysteme laufen. Ein in einem Land etabliertes Produkt kann in einem anderen noch einen separaten Registrierungsweg, zusätzliche Datenanforderungen oder eine verzögerte kommerzielle Nutzung erfordern. Das verlangsamt die Einführung neuerer bioaktiver und funktionaler Produkte, insbesondere in Kategorien, in denen noch lange Sicherheitshistorien aufgebaut werden. Die Belastung ist für kleinere Lieferanten schwerer, da Dossier-Erstellung, regulatorisches Personal und Folgetests Zeit und Kapital erfordern, über die viele regionale Unternehmen nicht verfügen. Es schafft auch einen Vorteil für große multinationale Akteure, die längere Genehmigungszyklen tragen können, ohne die Innovationsausgaben zurückzufahren. Das Ergebnis ist ein Markt für Rassefutter-Zusatzstoffe, in dem Premium-Wachstum attraktiv bleibt, aber der Zeitpunkt des Marktzugangs die schnelle Skalierung neuer Konzepte noch einschränken kann.

Volatilität der Rohstoffpreise in wichtigen Futtermittelzusatzstoffkategorien

Die Volatilität der Rohstoffpreise belastet den Markt für Rassefutter-Zusatzstoffe weiterhin, insbesondere bei Aminosäuren, Vitaminen und anderen Kategorien mit konzentrierten Lieferketten. Der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums wies in seinem Futtermarktausblick vom Januar 2026 auf anhaltenden Druck auf dem Futtermarkt und sich verändernde Kostenbedingungen hin und verstärkte damit die allgemeinen Bedenken hinsichtlich der Inputvolatilität in Tierernährungsketten. Methionin ist besonders exponiert, da seine Produktion von petrochemischen Inputs und komplexen Synthesewegen abhängt und nicht allein von der Fermentationswirtschaft. Wenn diese Kosten stark steigen, können Zusatzstoffhersteller den vollen Anstieg nicht immer an die Kunden weitergeben, insbesondere in preissensitiven Schwellenmärkten. Das drückt die Margen der Lieferanten und kann dazu führen, dass Futterproduzenten Upgrades verzögern oder zu kostengünstigeren Kombinationen umformulieren. Dennoch begünstigt die langfristige Struktur des Marktes für Rassefutter-Zusatzstoffe weiterhin den präzisen Einsatz statt eines breiten Rückzugs, weshalb Volatilität das Wachstum eher verlangsamt als die Richtung ändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstofftyp: Aminosäuren verankern Formulierungen, aber Spezialkategorien beschleunigen sich

Aminosäuren hielten im Jahr 2025 den größten Marktanteil von 23,2 % im Markt für Rassefutter-Zusatzstoffe und bestätigten damit ihre zentrale Rolle in der kommerziellen Legehennenfutterformulierung. Methionin und Lysin bleiben die zentralen Volumentreiber, da sie die Futtereffizienz, Eimasse und Kostendisziplin in großen Herden direkt beeinflussen. Vitamine und Mineralien folgen als breite Ausgabenbasis, da Eierschalenqualität, Kalziumverwertung und Tierstabilität im Spätzyklus von zuverlässiger Mikronährstoffversorgung abhängen. Enzyme gewinnen auch in Routineformulierungen an Bedeutung, da Produzenten eine bessere Phosphornutzung und verbesserte Nährstofffreisetzung aus Rohstoffen anstreben. Probiotika, Präbiotika, Phytogene, organische Säuren, Antioxidantien, Pigmente und Toxinkontrollprodukte vervollständigen eine Kategorienmenge, die im Markt fr Rassefutter-Zusatzstoffe nun häufiger in Kombination als isoliert eingesetzt wird.

Säuerungsmittel sind das am schnellsten wachsende Segment mit einer CAGR von 5,9 % bis 2031. Die Marktgröße für Rassefutter-Zusatzstoffe in Spezialkategorien wächst wertmäßig schneller als mengenmäßig, da viele funktionale Produkte höhere Preise pro Kilogramm tragen als Kern-Aminosäuren. Die Europäische Kommission genehmigte im Mai 2026 das Präparat der mit Aspergillus oryzae DSM 33737 produzierten 6-Phytase für Geflügel zur Legung oder Reproduktion und bekräftigte damit das anhaltende Vertrauen in enzymgeführte Effizienzprogramme. Pigmente und Carotinoide halten Premiumpreise, da die Dotterfarbe in vielen Eiermärkten ein sichtbares Qualitätsmerkmal bleibt, insbesondere dort, wo Premium-Differenzierung auf Einzelhandelsebene wichtig ist. Mykotoxinbinder und Entgifter zeigen ein episodischeres Muster, da die Nachfrage steigt, wenn das Getreidequalitätsrisiko zunimmt und die Kontaminationskontrolle dringend wird. Diese Mischung bedeutet, dass das größte Segment nach Anteil weiterhin die kommerzielle Basis stützt, während Speziallinien zunehmend die Wertschöpfung in der Rassefutter-Zusatzstoffbranche prägen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 den größten Anteil von 40,8 % am Markt für Rassefutter-Zusatzstoffe und ist auch das am schnellsten wachsende regionale Segment, wobei die Marktgröße für Rassefutter-Zusatzstoffe für die Region voraussichtlich mit einer CAGR von 4,7 % bis 2031 wachsen wird. China bleibt das größte nationale Nachfragezentrum aufgrund seiner sehr großen Legehennenbasis und der großen Bandbreite zwischen hochentwickelten integrierten Betrieben und kleineren regionalen Produzenten. Indien vertieft ebenfalls den Einsatz von Enzymen, organischen Säuren und Präzisionsernährung, da große Betreiber Haltungssysteme modernisieren und produktive Zyklen verlängern. Indonesien, Vietnam und Thailand sind in der Zusatzstoffsophistikation noch weniger fortgeschritten, aber die Einführung steigt schnell, da exportgebundene Lieferketten Rückstands- und Arzneimittelverwendungsstandards verschärfen. Japan und Südkorea bleiben wichtige Hochwertemärkte, in denen angereicherte Eier und Premium-Dotterstandards erhöhte Ausgaben für Zusatzstoffe pro Tier unterstützen.

Europa spielt eine entscheidende Rolle im Markt für Rassefutter-Zusatzstoffe aufgrund seiner intensiven, technisch fortgeschrittenen und stark regulierten Legehennenhaltungsbranche. Die Produktionsbasis der Region treibt eine starke Nachfrage nach Zusatzstoffen an, die Schalenqualität, Darmgesundheit und Herdenstabilität verbessern, insbesondere da sich die Haltungssysteme weiterentwickeln. Der Wandel hin zu alternativen Haltungssystemen wie käfigfreier und Freilandhaltung hat den Bedarf an spezialisierten Futterzusatzstoffen zur Aufrechterhaltung von Produktivität und Tierschutzstandards weiter erhöht. Strenge regulatorische Anforderungen können zwar die Einführung neuer Produkte verzögern, ermöglichen aber Premium-Preisgestaltung für validierte und konforme Lösungen. Diese Vorschriften stellen auch sicher, dass Produkte hohe Sicherheits- und Wirksamkeitsstandards erfüllen, was das Vertrauen bei Produzenten und Verbrauchern fördert.

Nordamerika bleibt strategisch wichtig für den Markt für Rassefutter-Zusatzstoffe, da Größe, Biosicherheitsbedenken und kommerzielle Futterdisziplin alle den regelmäßigen Einsatz von Zusatzstoffen unterstützen. Laut dem Nationalen Statistikdienst für Landwirtschaft des US-Landwirtschaftsministeriums (USDA NAS) umfasste die US-amerikanische Legehennenherde im Jahr 2025 durchschnittlich 365 Millionen Tiere, ein Rückgang von 3 % gegenüber dem Vorjahr, was die durch die hochpathogene aviäre Influenza verursachten Störungen widerspiegelte. Mexiko bleibt ein wertvolles eiererzeugendes Land mit starker Nachfrage nach Dotterfarb- und Darmgesundheitslösungen, während Brasilien und Argentinien steigende Chancen bieten, da Einzelhändlerstandards und Exportanforderungen die Formulierungsqualität anheben. Afrika ist im gegenwärtigen Wert noch kleiner, aber Nigeria, Südafrika und Ägypten bauen weiterhin kommerzielle Legehennenkapazitäten auf, die die Nachfrage nach vollständigen Zusatzstoffprogrammen bis 2031 vertiefen sollten.

Wettbewerbslandschaft

Der Markt für Rassefutter-Zusatzstoffe ist in Premium-Spezialitäten mäßig konzentriert, aber in breiteren Rohstoffkategorien weniger konsolidiert, wo regionale Lieferanten aktiv bleiben. Multinationale Unternehmen halten eine stärkere Präsenz in Bereichen, in denen Registrierungs-, Fermentations-, Extraktions- und technische Serviceanforderungen erhebliche Markteintrittsbarrieren schaffen. Dies ist besonders in Segmenten wie Aminosäuren, Enzymen, Carotinoiden und fortgeschrittenen funktionalen Mischungen erkennbar, wo Faktoren wie Größe und gründliche Dokumentation ebenso entscheidend sind wie Produktionskosten. Im Gegensatz dazu bieten Rohstoffvitamine und -mineralien größere Möglichkeiten für regionale Mischer, lokale Beziehungen zu nutzen und über den Preis zu konkurrieren. Infolgedessen ist der Markt für Rassefutter-Zusatzstoffe durch ein Gleichgewicht zwischen globaler Dominanz in hochwertigen Nischen und lokalem Wettbewerb in standardisierteren Produktkategorien gekennzeichnet.

Die wichtigste strategische Verschiebung erfolgte im Februar 2026, als DSM-Firmenich eine Vereinbarung zur Veräußerung seines Geschäftsbereichs Tierernährung und -gesundheit an CVC Capital Partners zu einem Gesamtunternehmenswert von EUR 3,7 Milliarden (USD 4,0 Milliarden) ankündigte, einschließlich des früheren Verkaufs des Feed Enzyme Alliance-Anteils für EUR 1,5 Milliarden (USD 1,62 Milliarden)[3]Quelle: dsm-firmenich, „dsm-firmenich kündigt Vereinbarung zur Veräußerung von Tierernährung und -gesundheit an CVC Capital Partners an”, live.euronext.com. Im März 2026 erweiterten Denkavit Ingredients und Adisseo France SAS ihre Zusammenarbeit in der Benelux-Region und fügten mehr als 40 Adisseo-Produkte in den Kategorien Darmgesundheit, Futterkonservierung und funktionelle Ernährung hinzu. Im April 2026 führte Kemin Industries, Incorporated, EDIE Generation 2 ein, ein präzises Chlordioxid-Anwendungssystem für die Wasserqualitätsüberwachung und verbesserte Biosicherheit in Geflügelbetrieben. Diese Schritte zeigen, dass Konsolidierung, Portfolioerweiterung und betriebliche Systemunterstützung die nächste Wettbewerbsphase im Markt für Rassefutter-Zusatzstoffe prägen.

Das nächste Wettbewerbsfeld wird sich voraussichtlich auf Lieferanten konzentrieren, die Produkte mit technischem Service, Leistungsdaten und Formulierungsunterstützung verbinden können. Novus International, Incorporated, bekräftigte dieses Modell im Januar 2026 durch die Präsentation von Geflügelstudien, die gezielte Mineralstrategien mit messbaren Verbesserungen der Eiqualität auf dem Höhepunkt der Legeleistung verknüpften. DSM-Firmenich stärkte auch seine Fertigungsposition in Brasilien durch sein Werk in Sete Lagoas, das im Oktober 2024 eingeweiht wurde und lokale Produktionstiefe in einem wichtigen Geflügelland hinzufügte. Trotz dieser Schritte ist es unwahrscheinlich, dass der Markt für Rassefutter-Zusatzstoffe in allen Kategorien stark konzentriert wird, da regionale Lieferanten bei einfacheren Produkten weiterhin Boden halten und Kundenbeziehungen lokal bleiben.

Marktführer in der Rassefutter-Zusatzstoffbranche

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Denkavit Ingredients und Adisseo France SAS erweiterten ihre Zusammenarbeit in der Benelux-Region durch die Einführung von über 40 Adisseo-Produkten. Diese Produkte umfassen fortgeschrittene Zusatzstoffkategorien, darunter Darmgesundheit, Futterkonservierung und funktionelle Ernährung für Geflügel und Legehennen.

- Februar 2026: DSM-Firmenich hat zugestimmt, seinen Geschäftsbereich Tierernährung und -gesundheit für EUR 3,7 Milliarden (USD 4,0 Milliarden) an CVC Capital Partners zu verkaufen, einschließlich des früheren Verkaufs der Feed Enzyme Alliance an Novozymes. Dieser Schritt wird voraussichtlich die globale Wettbewerbslandschaft für Vitamine, Premixe und funktionelle Futterzusatzstoffe beeinflussen und die Lieferketten für Legehennenzusatzstoffe in wichtigen Regionen betreffen.

- Mai 2024: Die Innovad Group hat Oligo Basics, einen brasilianischen Hersteller, der auf Präbiotika- und organische Säurelösungen spezialisiert ist, für einen nicht offengelegten Betrag von über USD 15 Millionen erworben. Diese Akquisition stärkt das Futterzusatzstoffportfolio von Innovad durch die Integration der Expertise von Oligo Basics in Präbiotika- und organische Säurelösungen für Legehennen und schafft ein umfassenderes Angebot.

Umfang des globalen Berichts über den Markt für Rassefutter-Zusatzstoffe

Ein Futtermittelzusatzstoff ist ein spezialisierter Inhaltsstoff oder eine Mikrosubstanz, die absichtlich in kleinen Mengen zu Tierfutter hinzugefügt wird, um dessen Gesamtnährwert, Geschmack und Verdaulichkeit zu verbessern. Sein Hauptzweck ist es, die Tiergesundheit zu fördern, die Darmimmunität zu unterstützen und das allgemeine Wachstum und die Effizienz der Fleisch- oder Milchproduktion zu verbessern.

Der Bericht über den Markt für Rassefutter-Zusatzstoffe ist segmentiert nach Zusatzstofftyp (Aminosäuren, Vitamine, Mineralien, Enzyme, Pigmente, Probiotika, Präbiotika, Hefen, Bindemittel, Antioxidantien und weitere) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Säuerungsmittel | Nach Unterzusatzstoff | Fumarsäure |

| Milchsäure | ||

| Propionsäure | ||

| Sonstige Säuerungsmittel | ||

| Aminosäuren | Nach Unterzusatzstoff | Lysin |

| Methionin | ||

| Threonin | ||

| Tryptophan | ||

| Sonstige Aminosäuren | ||

| Antibiotika | Nach Unterzusatzstoff | Bacitracin |

| Penicilline | ||

| Tetracycline | ||

| Tylosin | ||

| Sonstige Antibiotika | ||

| Antioxidantien | Nach Unterzusatzstoff | Butylhydroxyanisol (BHA) |

| Butylhydroxytoluol (BHT) | ||

| Zitronensäure | ||

| Ethoxyquin | ||

| Propylgallat | ||

| Tocopherole | ||

| Sonstige Antioxidantien | ||

| Bindemittel | Nach Unterzusatzstoff | Natürliche Bindemittel |

| Synthetische Bindemittel | ||

| Enzyme | Nach Unterzusatzstoff | Kohlenhydrasen |

| Phytasen | ||

| Sonstige Enzyme | ||

| Aromen und Süßungsmittel | Nach Unterzusatzstoff | Aromen |

| Süßungsmittel | ||

| Mineralien | Nach Unterzusatzstoff | Makromineralien |

| Mikromineralien | ||

| Mykotoxin-Entgifter | Nach Unterzusatzstoff | Bindemittel |

| Biotransformatoren | ||

| Phytogene | Nach Unterzusatzstoff | Ätherisches Öl |

| Kräuter und Gewürze | ||

| Sonstige Phytogene | ||

| Pigmente | Nach Unterzusatzstoff | Carotinoide |

| Curcumin und Spirulina | ||

| Präbiotika | Nach Unterzusatzstoff | Fructooligosaccharide |

| Galactooligosaccharide | ||

| Inulin | ||

| Lactulose | ||

| Mannanoligosaccharide | ||

| Xylooligosaccharide | ||

| Sonstige Präbiotika | ||

| Probiotika | Nach Unterzusatzstoff | Bifidobakterien |

| Enterococcus | ||

| Laktobazillen | ||

| Pediococcus | ||

| Streptococcus | ||

| Sonstige Probiotika | ||

| Vitamine | Nach Unterzusatzstoff | Vitamin A |

| Vitamin B | ||

| Vitamin C | ||

| Vitamin E | ||

| Sonstige Vitamine | ||

| Hefe | Nach Unterzusatzstoff | Lebende Hefe |

| Selenhefe | ||

| Verbrauchte Hefe | ||

| Getrocknete Torula-Hefe | ||

| Molkenhefe | ||

| Hefederivate |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Australien | |

| Philippinen | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Kenia | |

| Südafrika | |

| Übriges Afrika |

| Zusatzstoff | Säuerungsmittel | Nach Unterzusatzstoff | Fumarsäure |

| Milchsäure | |||

| Propionsäure | |||

| Sonstige Säuerungsmittel | |||

| Aminosäuren | Nach Unterzusatzstoff | Lysin | |

| Methionin | |||

| Threonin | |||

| Tryptophan | |||

| Sonstige Aminosäuren | |||

| Antibiotika | Nach Unterzusatzstoff | Bacitracin | |

| Penicilline | |||

| Tetracycline | |||

| Tylosin | |||

| Sonstige Antibiotika | |||

| Antioxidantien | Nach Unterzusatzstoff | Butylhydroxyanisol (BHA) | |

| Butylhydroxytoluol (BHT) | |||

| Zitronensäure | |||

| Ethoxyquin | |||

| Propylgallat | |||

| Tocopherole | |||

| Sonstige Antioxidantien | |||

| Bindemittel | Nach Unterzusatzstoff | Natürliche Bindemittel | |

| Synthetische Bindemittel | |||

| Enzyme | Nach Unterzusatzstoff | Kohlenhydrasen | |

| Phytasen | |||

| Sonstige Enzyme | |||

| Aromen und Süßungsmittel | Nach Unterzusatzstoff | Aromen | |

| Süßungsmittel | |||

| Mineralien | Nach Unterzusatzstoff | Makromineralien | |

| Mikromineralien | |||

| Mykotoxin-Entgifter | Nach Unterzusatzstoff | Bindemittel | |

| Biotransformatoren | |||

| Phytogene | Nach Unterzusatzstoff | Ätherisches Öl | |

| Kräuter und Gewürze | |||

| Sonstige Phytogene | |||

| Pigmente | Nach Unterzusatzstoff | Carotinoide | |

| Curcumin und Spirulina | |||

| Präbiotika | Nach Unterzusatzstoff | Fructooligosaccharide | |

| Galactooligosaccharide | |||

| Inulin | |||

| Lactulose | |||

| Mannanoligosaccharide | |||

| Xylooligosaccharide | |||

| Sonstige Präbiotika | |||

| Probiotika | Nach Unterzusatzstoff | Bifidobakterien | |

| Enterococcus | |||

| Laktobazillen | |||

| Pediococcus | |||

| Streptococcus | |||

| Sonstige Probiotika | |||

| Vitamine | Nach Unterzusatzstoff | Vitamin A | |

| Vitamin B | |||

| Vitamin C | |||

| Vitamin E | |||

| Sonstige Vitamine | |||

| Hefe | Nach Unterzusatzstoff | Lebende Hefe | |

| Selenhefe | |||

| Verbrauchte Hefe | |||

| Getrocknete Torula-Hefe | |||

| Molkenhefe | |||

| Hefederivate | |||

| Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Australien | |||

| Philippinen | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten | Iran | ||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Kenia | |||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rassefutter-Zusatzstoffe im Jahr 2026?

Der Markt für Rassefutter-Zusatzstoffe beläuft sich im Jahr 2026 auf USD 4,8 Milliarden und soll bis 2031 bei einer CAGR von 5,22 % USD 6,2 Milliarden erreichen.

Welcher Zusatzstofftyp führt die Ausgaben in der Legehennenernährung an?

Aminosäuren sind der größte Zusatzstofftyp mit einem Anteil von 23,2 % im Jahr 2025, da sie für Futtereffizienz und Eimassenkontrolle unverzichtbar bleiben.

Welches Quellsegment wächst bei Futterzusatzstoffen für Legehennen am schnellsten?

Säuerungsmittel-Zusatzstoffe sind das am schnellsten wachsende Quellsegment mit einer prognostizierten CAGR von 5,9 % von 2026 bis 2031, unterstützt durch die Nachfrage nach Clean-Label-Produkten und Nachhaltigkeit.

Warum ist Asien-Pazifik die wichtigste Wachstumsregion für diesen Bereich?

Asien-Pazifik ist das größte regionale Segment mit einem Anteil von 40,8 % im Jahr 2025 und das am schnellsten wachsende bis 2031, unterstützt durch expandierende kommerzielle Legehennensysteme in China, Indien und Südostasien.

Wie verändern längere Legezyklen die Nachfrage nach Zusatzstoffen?

Längere produktive Zyklen erhöhen die Nachfrage nach Mineralien für die Schalenqualität, Leberunterstützungsprodukten und Darmgesundheitszusatzstoffen, da ältere Tiere engere Ernährungsunterstützung benötigen, um die Produktion aufrechtzuerhalten.

Was prägt den Wettbewerb unter führenden Lieferanten?

Der Wettbewerb wird durch Portfoliokonsolidierung, technische Servicetiefe, regulatorische Kompetenz und strategische Schritte wie die Veräußerung von DSM-Firmenich und die erweiterte Zusammenarbeit von Denkavit Ingredients mit Adisseo France SAS geprägt.

Seite zuletzt aktualisiert am: