Marktgröße und Marktanteil für medizinische Futtermittelzusatzstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 12.72 Milliarden US-Dollar |

| Marktgröße (2030) | 16.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

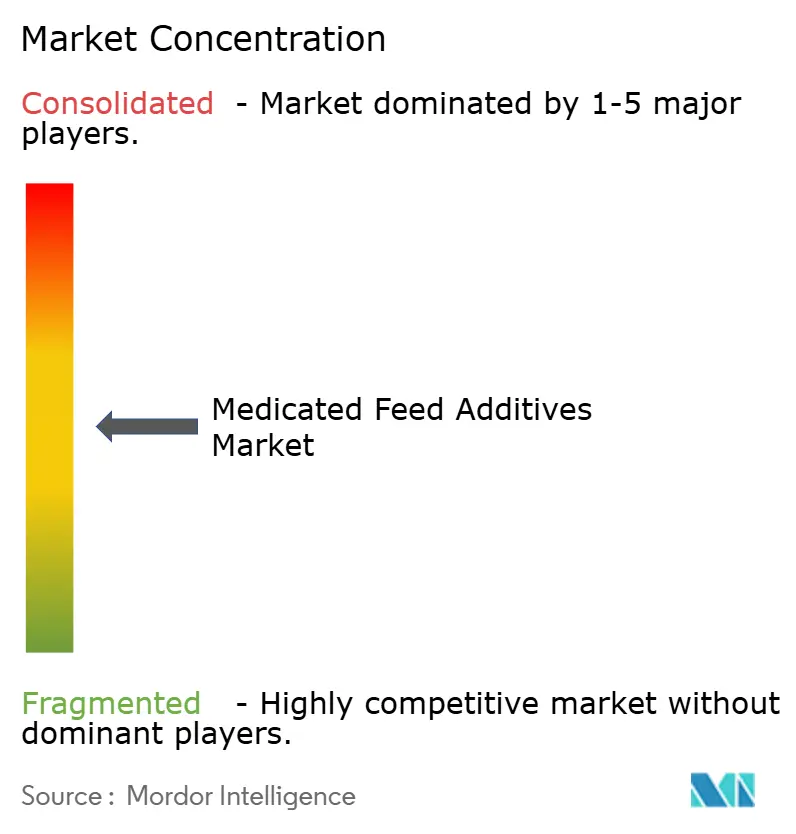

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Futtermittelzusatzstoffe von Mordor Intelligence

Die Marktgröße für medizinische Futtermittelzusatzstoffe erreichte im Jahr 2025 einen Wert von 12,72 Milliarden USD und wird voraussichtlich bis 2030 auf 16,75 Milliarden USD wachsen, bei einer CAGR von 5,66 %. Das Wachstum wird durch regulatorische Compliance-Anforderungen, erhöhte Investitionen in die Biosicherheit und die wachsende Nachfrage nach Alternativen zu Antibiotika angetrieben. Die Expansion von Intensivtierhaltungsbetrieben, die verstärkte Nutzung digitaler Verschreibungsplattformen und verbesserte Lieferkettenprogramme großer Hersteller tragen zur anhaltenden Nachfrage nach medizinischen Futtermittelformulierungen bei. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen stieg der weltweite Rinderbestand von 1.767 Millionen Tieren im Jahr 2022 auf 1.785 Millionen Tiere im Jahr 2023, was auf potenzielle Marktchancen hinweist. Die Konsolidierung der Branche durch Akquisitionen hat die Produktportfolios und die geografische Präsenz der wichtigsten Anbieter gestärkt, während Vorschriften zu antibiotischen Wachstumsförderern die Nachfrage nach Alternativen wie Probiotika, ätherischen Ölen und Ionophoren erhöht haben. Der Markt steht vor Herausforderungen durch Preisschwankungen bei Rohstoffen, insbesondere bei den Vitaminen A und E, infolge des Brandes in einer deutschen Produktionsanlage im Juli 2024, was Unternehmen dazu veranlasst hat, Absicherungsstrategien umzusetzen und Lieferanten zu diversifizieren. Das Wachstum von E-Commerce-Plattformen und direkten Hofliefersystemen hat die Marktzugänglichkeit verbessert, insbesondere für kleine und mittelgroße Erzeuger, die nach regulatorisch konformen und wirtschaftlichen Lösungen suchen.

Wichtigste Erkenntnisse des Berichts

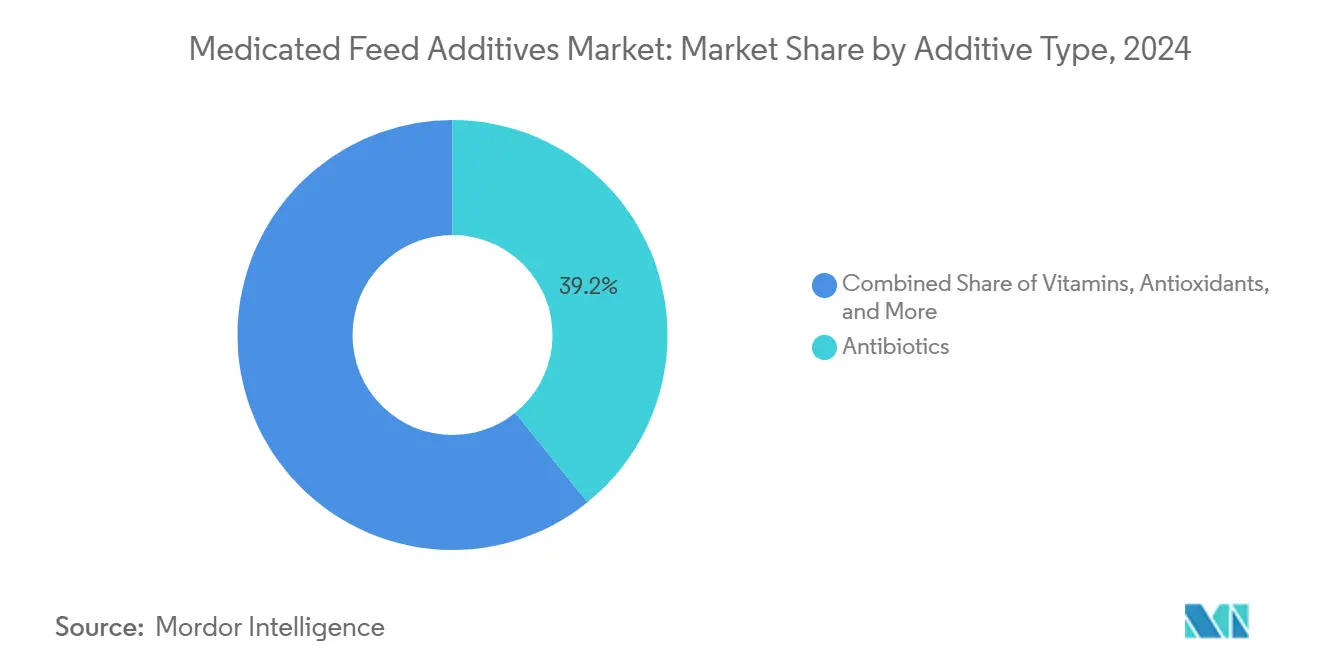

- Nach Typ hielten Antibiotika im Jahr 2024 einen Marktanteil von 39,2 % am Markt für medizinische Futtermittelzusatzstoffe, während Probiotika bis 2030 die schnellste CAGR von 7,8 % verzeichnen sollen.

- Nach Mischungstyp führten Ergänzungsmittel mit einem Anteil von 41,5 % an der Marktgröße für medizinische Futtermittelzusatzstoffe im Jahr 2024, während Vormischungen bis 2030 eine CAGR von 6,5 % erzielen sollen.

- Nach Tiertyp entfielen 2024 auf Geflügel 34,1 % des Umsatzanteils, und die Aquakultur verzeichnet bis 2030 eine CAGR von 7,1 %.

- Nach Geographie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 33,9 %, während der Asien-Pazifik-Raum bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen wird.

- Der Markt ist mäßig fragmentiert; die fünf größten Unternehmen – Cargill, Incorporated, ADM (Archer Daniels Midland Company), Phibro Animal Health Corporation, Elanco Animal Health Incorporated und Adisseo Group (A Bluestar Company) – machten zusammen im Jahr 2024 eine Minderheit des weltweiten Umsatzes aus.

Globale Trends und Einblicke in den Markt für medizinische Futtermittelzusatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg des prophylaktischen Einsatzes angesichts grenzüberschreitender Tierseuchen | +1.1% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Intensivierung von Biosicherheitsprotokollen in industriellen Tierhaltungsbetrieben | +1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration digitaler Verschreibungsplattformen zur Verbesserung der Compliance | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Kommerzialisierung neuartiger Ionophor-Alternativen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Programme für medizinische Futtermittel während Krankheitsausbrüchen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von E-Commerce-Vertriebskanälen für medizinische Futtermittelzusatzstoffe | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des prophylaktischen Einsatzes angesichts grenzüberschreitender Tierseuchen

Die Verbreitung schwerwiegender Tierkrankheiten, darunter die Afrikanische Schweinepest und die Aviäre Influenza, hat den Fokus von Behandlungsansätzen auf Präventivmaßnahmen verlagert. Während Krankheitsausbrüchen erlauben nationale Veterinärbehörden den prophylaktischen Einsatz von medizinischen Futtermitteln, was eine gleichbleibende Nachfrage nach Ionophoren, Kokzidiostatika und Immunmodulatoren aufrechterhält[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Standard Veterinary Treatment Guidelines”, FAO, fao.org. Landwirte wissen, dass Prävention kosteneffizienter ist als Behandlung, insbesondere in Intensivtierhaltungsbetrieben, in denen die Sterblichkeitsraten schnell ansteigen können. Die Umsetzung von mehrphasigen Shuttle-Programmen, bei denen verschiedene Wirkstoffe abgewechselt werden, hilft dabei, die Entwicklung von Resistenzen zu steuern. Hersteller mit umfassenden Antikokkzidial-Produktportfolios profitieren von erhöhten Verkaufsvolumina. Die Aufsichtsbehörden in den Vereinigten Staaten und der Europäischen Union haben klare Leitlinien aufgestellt, die zwischen dem zugelassenen prophylaktischen Einsatz und der verbotenen Wachstumsförderung unterscheiden, was Genehmigungen für Präventivprodukte vereinfacht und Klarheit über Compliance-Standards für Integratoren schafft.

Intensivierung von Biosicherheitsprotokollen in industriellen Tierhaltungsbetrieben

Futtermittelbasierte Maßnahmen, darunter Ansäuerungsmittel und Probiotika, sind nunmehr integrale Bestandteile von Biosicherheitsplänen, die darauf abzielen, den Pathogengehalt in den Verdauungssystemen von Tieren zu reduzieren. Betriebe, die im Rahmen des TRANSFORM-Programms von Cargill, Incorporated zertifiziert wurden, verzeichneten einen Rückgang der Sterblichkeitsraten um 96 %, was die Wirksamkeit von Futtermittelzusatzstoffen in Biosicherheitsprotokollen unterstreicht. Digitale Überwachungssysteme ermöglichen die Echtzeitverfolgung von Pathogenkonzentrationen und erlauben es Ernährungswissenschaftlern, medizinische Futtermittelformulierungen bei Bedarf anzupassen. Dieser umfassende Ansatz integriert das Darmgesundheitsmanagement durch Kombinationen aus organischen Säuren, ätherischen Ölen und Spurenelementen. Der Regulierungsrahmen unterscheidet nun zwischen futtermittelbasierten Biosicherheitsmaßnahmen und therapeutischen Anwendungen, was schnellere Zulassungen für präventive Futtermittelzusatzstoffe erleichtert.

Integration digitaler Verschreibungsplattformen zur Verbesserung der Compliance

Die Veterinärfuttermittelrichtlinie der Vereinigten Staaten verlangt eine dokumentierte tierärztliche Aufsicht für medizinisch bedeutsame Antibiotika. Digitale Plattformen wie myAnimalRx vereinfachen die Validierung von Verschreibungen, die Dosierungsplanung und die Verfolgung von Wartezeiten und gewährleisten so die Einhaltung regulatorischer Vorschriften, während gleichzeitig die Verschreibungseinnahmen für Tierarztpraxen erhalten bleiben. Großbetriebe, die mehrere Futtermittelformulierungen über verschiedene Tierwachstumsphasen hinweg verwalten, profitieren von verbesserter Betriebseffizienz und Datenanalysen zur Leistungsfähigkeit von Zusatzstoffen. Online-Direktlieferplattformen an Höfe verbinden transparente Preisgestaltung mit Funktionen zur Einhaltung regulatorischer Anforderungen, wodurch diese Dienste auch für kleinere Erzeuger zugänglicher werden.

Aufstieg von E-Commerce-Vertriebskanälen für medizinische Futtermittelzusatzstoffe

E-Commerce-Plattformen haben medizinische Futtermittelzusatzstoffe für Erzeuger zugänglicher gemacht, die zuvor auf verstreute Händlernetzwerke angewiesen waren. Moderne Logistiksysteme verwalten temperaturkontrollierten Versand und Anforderungen für Gefahrguttransporte und reduzieren so die Lieferzeiten. Digitale Dokumentation und ferngestützte tierärztliche Unterstützung helfen dabei, regulatorische Anforderungen zu erfüllen, und ermöglichen es kleineren Erzeugern, medizinische Futtermittelzusatzstoffe sicher einzukaufen. Spezialisierte Online-Marktplätze verbinden Produktinformationen mit dem Verkauf von Nischenprodukten wie organischen Probiotika und erweitern damit ihre Marktreichweite.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung des weltweiten Ausstiegs aus antibiotischen Wachstumsförderern | -1.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Wirkstoffkosten aufgrund von Schocks in der pharmazeutischen Lieferkette | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Nutrazeutika-Substituten, die die Nachfrage nach medizinischen Produkten verringern | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexe Mehrländer-Lizenzierungsanforderungen für Futtermittelmühlen | -0.5% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des weltweiten Ausstiegs aus antibiotischen Wachstumsförderern

Die Europäische Union verbot Wachstumsförderungsansprüche im Jahr 2006 und stärkte die tierärztliche Antibiotikaaufsicht im Jahr 2022. Die Vereinigten Staaten setzten die Leitlinie für die Industrie 263 der Lebensmittel- und Arzneimittelbehörde um, die im Jahr 2025 Verschreibungen für alle medizinisch bedeutsamen Antibiotika vorschreibt[2]Quelle: Lindsey Garner, „Antibiotic Use and the Veterinary Feed Directive”, Mississippi State University Extension, msstate.edu. Gemäß diesen Vorschriften müssen Erzeuger für jede Antibiotikaanwendung eine tierärztliche Genehmigung über eine etablierte Tierarzt-Klient-Patienten-Beziehung einholen. Diese Einschränkungen reduzierten den Einsatz bestimmter Antibiotika und trieben gleichzeitig Innovationen bei alternativen Futtermittelzusatzstoffen voran, darunter Probiotika, Phytogenika und Enzyme, die vergleichbare Leistungsvorteile ohne Bedenken hinsichtlich antimikrobieller Resistenzen bieten.

Steigende Wirkstoffkosten aufgrund von Schocks in der pharmazeutischen Lieferkette

Der Brand in einer deutschen Vitaminproduktionsanlage im Juli 2024 führte zu einer Erklärung höherer Gewalt für die Vitamine A und E, wodurch die Spotpreise auf Fünfjahreshochs stiegen. Futtermittelhersteller suchten nach alternativen Lieferanten, was die Rohstoffkosten erhöhte und die Gewinnmargen der Hersteller medizinischer Futtermittelzusatzstoffe verringerte. Unternehmen haben reagiert, indem sie höhere Lagerbestände halten, zusätzliche Lieferanten validieren und kritische Inhaltsstoffe aus mehreren geografischen Regionen beziehen, um Preisschwankungen zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstofftyp: Antibiotika dominieren, aber Probiotika gewinnen an Fahrt

Antibiotika machen im Jahr 2024 einen Marktanteil von 39,2 % am Markt für medizinische Futtermittelzusatzstoffe aus. Der erhebliche Anteil des Segments resultiert aus dem weitverbreiteten Einsatz von Tetrazyklinen, Bacitracinen und Ionophoren zur Krankheitsbekämpfung in der Geflügel- und Schweineproduktion. Trotz strengerer Verschreibungsvorschriften verschreiben Tierärzte diese Wirkstoffe weiterhin bei bestätigten bakteriellen Infektionen, was eine gleichbleibende Nachfrage aufrechterhält. Die Verbreitung von Kokzidiose und nekrotischer Enteritis bei Masthähnchen sowie die Absetzerdurchfallerkrankung bei Ferkeln erhalten die Antibiotikaverwendung aufrecht, insbesondere in Regionen mit etablierten tierärztlichen Aufsichtssystemen.

Das Probiotika-Segment wird bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen. Der regulatorische Druck zur rückstandsfreien Fleischproduktion und die steigende Verbrauchernachfrage nach natürlichen Produkten treiben die Einführung von lebenden mikrobiellen Ergänzungsmitteln als Leistungsverbesserer und Immunmodulatoren voran. Spezifische Probiotika-Stammkombinationen zeigen Verbesserungen der Futterverwertungsquote und Pathogenkontrollfähigkeiten, die mit Antibiotika vergleichbar sind. Die Anerkennung von Probiotika als unterstützende Therapie durch die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen erleichtert ihre Einführung bei verschiedenen Tierarten. Hersteller, die sich auf genomische Charakterisierung und Mikroverkapselungstechnologien konzentrieren, erzielen Premiumpreise und gewährleisten gleichzeitig die Produktstabilität in pelletiertem Futter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mischungstyp: Ergänzungsmittel führen, während Vormischungen an Dynamik gewinnen

Ergänzungsmittel machten im Jahr 2024 einen Anteil von 41,5 % an der Marktgröße für medizinische Futtermittelzusatzstoffe aus. Ihre Einzelfunktionsformulierungen ermöglichen die direkte Auftragsdüngung oder die Einmischung in die Mühle, ohne dass spezielle Dosiergeräte erforderlich sind, was sie für kleine bis mittlere Betriebe geeignet macht. Futtermittelernährungswissenschaftler integrieren üblicherweise Vitamine, Spurenmineralien und einzelne Antibiotika über Ergänzungsmittelpakete, was Rezepturanpassungen auf Basis lokaler Zutatenvarianzen ermöglicht.

Vormischungen werden bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen. Diese Formulierungen, die mehrere Wirkstoffe mit Trägermaterialien für eine verbesserte Gleichmäßigkeit kombinieren, werden von integrierten Erzeugern und Vertragsfuttermittelmühlen bevorzugt. Jüngste Entwicklungen, wie die Produktionsstätte für Zusatzstoffe von DSM-Firmenich in Ägypten, die für 2024 zur Eröffnung geplant ist, zielen darauf ab, Lieferzeiten zu verkürzen und Rückverfolgbarkeitsanforderungen zu erfüllen. Der Übergang von der hofinternen Mischung zu kommerziellen Vormischungen wird durch verbesserte Qualitätskontrolle, reduzierte Entmischung von Mikrozutaten und effizientes Bestandsmanagement vorangetrieben.

Nach Tiertyp: Geflügel bleibt Kernbereich, während Aquakultur aufsteigt

Geflügel macht im Jahr 2024 einen Marktanteil von 34,1 % am Markt für medizinische Futtermittelzusatzstoffe aus. Die hohe Nachfrage des Segments resultiert aus schnellen Umschlagszeiten, standardisierten Produktionszyklen und etablierten Antikokkzidial-Programmen. Produkte wie Maxiban und Monteban bleiben unverzichtbar zur Vorbeugung von Masthähnchenerkrankungen, während Legehennenbetriebe auf vitaminangereicherte Ergänzungsmittel angewiesen sind, um die Schalenqualität aufrechtzuerhalten.

Das Aquakultur-Segment weist mit einer CAGR von 7,1 % die höchste Wachstumsrate auf. Die intensive Haltung von Lachs, Garnelen und Tilapia erhöht die Anfälligkeit gegenüber wasserbürtigen Krankheitserregern. Die Übernahme von Elanco Animal Health Incorporated durch Merck KGaA, Darmstadt, die für den Abschluss im Februar 2025 geplant ist, stärkt die Forschungskapazitäten für bad- und wasserstabile Formulierungen, die für marine und Süßwassersysteme konzipiert sind. Die Einführung von Kreislaufaquakulturanlagen unterstützt eine präzise Futtermitteldosierung und erhöht die Bedeutung von medizinischen Pellets im Gesundheits- und Wachstumsmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 33,9 % am Markt für medizinische Futtermittelzusatzstoffe. Die Veterinärfuttermittelrichtlinie der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten gewährleistet den Zugang zu medizinisch bedeutsamen Antibiotika unter tierärztlicher Aufsicht, was eine stabile Nachfrage aufrechterhält und gleichzeitig Lebensmittelsicherheitsstandards durchsetzt. Die etablierte tierärztliche Infrastruktur der Region, die Automatisierung von Futtermittelmühlen und digitale Verschreibungsplattformen unterstützen die Marktstabilität. Während Personalanpassungen bei Cargill, Incorporated und anderen großen Unternehmen die Servicekapazitäten beeinflussen können, treiben die erhebliche Geflügel-, Schweine- und Rinderproduktion den Verbrauch von Zusatzstoffen weiterhin an.

Der Asien-Pazifik-Raum wird bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen. China und Indien verbessern ihre regulatorischen Rahmenbedingungen für Futtermittelimporte und die Registrierung von Zusatzstoffen über das Ministerium für Landwirtschaft und Angelegenheiten des ländlichen Raums bzw. die Lebensmittelsicherheits- und Standardbehörde Indiens. Wachstum in der Aquakulturproduktion, Urbanisierung und gestiegener Proteinkonsum treiben Investitionen in biosichere Hochdichtesysteme an, die medizinische Futtermittel für das Gesundheitsmanagement benötigen. Internationale Unternehmen errichten lokale Vormischungsanlagen und technische Supportteams, um regionale Compliance-Anforderungen und sprachliche Unterschiede zu adressieren.

Europa behält seine Marktbedeutung trotz strenger Antibiotikavorschriften. Die Zulassungsverfahren der Europäischen Arzneimittel-Agentur und der Europäischen Behörde für Lebensmittelsicherheit verlängern die Entwicklungszeiträume, gewährleisten jedoch eine hohe Sicherheit und Umweltkonformität[3]Quelle: Europäische Arzneimittel-Agentur, „Feed Additive Evaluation Procedures”, EMA, ema.europa.eu. Erzeuger setzen zunehmend auf Probiotika, Enzyme und Phytogenika, um ihre Leistungsfähigkeit zu erhalten, was die Region zu einem Testfeld für Antibiotikaatlernativen macht. Südamerika zeigt Wachstumspotenzial, das durch die Expansion von Viehexporten und regulatorische Änderungen angetrieben wird, darunter die argentinische Resolution 445/2024, die Wachstumsförderer verbietet und die Nachfrage nach zugelassenen Alternativen erhöht. Brasiliens selbstregulierender Rahmen fördert Qualitätssysteme, die etablierten Marken zugutekommen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; die fünf größten Unternehmen – Cargill, Incorporated, ADM (Archer Daniels Midland Company), Phibro Animal Health Corporation, Elanco Animal Health Incorporated und Adisseo Group (A Bluestar Company) – machten im Jahr 2024 eine Minderheit am Marktanteil für medizinische Futtermittelzusatzstoffe aus. Unternehmen erweitern ihre Portfolios durch strategische Akquisitionen und Veräußerungen. Phibro übernahm das Geschäft mit medizinischen Futtermittelzusatzstoffen von Zoetis für 350 Millionen USD im Jahr 2024 und erzielte dabei einen Umsatz von 400 Millionen USD sowie sechs Produktionsstätten. DSM-Firmenich verkaufte seinen Anteil an der Feed Enzymes Alliance im Juni 2025 für 1,5 Milliarden EUR (1,6 Milliarden USD) an Novonesis, was Investitionen in Spezialzusatzstoffe ermöglicht. Elanco erlangte einen Marktvorteil durch die frühzeitige Zulassung von Bovaer, seinem Methanemissionsreduktionsprodukt.

Die Produktentwicklung konzentriert sich auf Antibiotikaatlernativen, Methanemissionsreduktionsverbindungen und digitale Dienstleistungen. Unternehmen implementieren datengestützte Beratungsplattformen, um die Leistungsfähigkeit von Zusatzstoffen durch Ergebnisse auf Betriebsebene nachzuweisen. Die Zuverlässigkeit der Lieferkette hat sich als Wettbewerbsvorteil erwiesen, wie während des Vitaminmangels 2024 deutlich wurde, als Unternehmen mit konsistenter Versorgung langfristige Kundenverträge sicherten.

Wachstumschancen bestehen in aufstrebenden Aquakultur- und Wiederkäuersegmenten, insbesondere dort, wo spezialisierte Formulierungen und technischer Support begrenzt sind. Zunehmende Regulierungen schaffen höhere Markteintrittsbarrieren, was großen Betreibern mit etablierten Compliance-Teams und globalen Produktionsnetzwerken zugute kommt. Es wird erwartet, dass der Markt eine moderate Konsolidierung erfahren wird, da mittelgroße Unternehmen Skaleneffekte für regulatorische Compliance und Forschungsinvestitionen anstreben.

Marktführer für medizinische Futtermittelzusatzstoffe

Cargill, Incorporated

ADM (Archer Daniels Midland Company)

Phibro Animal Health Corporation

Elanco Animal Health Incorporated

Adisseo Group (A Bluestar Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kemin Industries, Inc. führte PROSIDIUM ein, ein Futtermittel-Pathogenkontrollsystem, das Peroxysäuren verwendet, um Salmonellen und Viren in Tierfutter zu eliminieren und damit die Futter- und Lebensmittelsicherheit zu verbessern. Das Unternehmen stellte das System auf der VIV Asia 2025 vor, mit Schwerpunkt auf verbesserter Biosicherheit durch gleichmäßige Verteilungsapplikationslösungen.

- Oktober 2024: Phibro Animal Health Corporation erwarb ein Portfolio an medizinischen Futtermittelzusatzstoffen und wasserlöslichen Produkten von Zoetis Inc. für 350 Millionen USD. Die Akquisition umfasste 37 Produktlinien, darunter Avatec, BMD und Zoamix, die in der Rinder-, Schweine- und Geflügelproduktion eingesetzt werden. Diese Transaktion erweiterte Phibros Kapazitäten in der Tiergesundheit und Tierernährung, während Zoetis Investitionen in Richtung Impfstoffe und Biologika umlenken konnte.

- August 2024: Boehringer Ingelheim India schloss eine strategische Vertriebspartnerschaft mit Vvaan Lifesciences Private Limited für sein Portfolio an Antiparasitika für Haustiere. Diese Zusammenarbeit, die Teil des beschleunigten Wachstumsplans für Tiergesundheit (AGP) von Boehringer Ingelheim India ist, zielt darauf ab, die Marktreichweite zu erweitern und den Kundenmehrwert im Markt für medizinische Futtermittelzusatzstoffe zu steigern.

- Juli 2024: Merck Animal Health erwarb das Aquakulturgeschäft von Elanco Animal Health Incorporated. Diese Akquisition stärkt die Position von Merck Animal Health in der Aquakulturbranche durch umfassende Lösungen für Fischgesundheit, Tierwohl und Nachhaltigkeit in den Bereichen Aquakultur, Naturschutz und Fischerei.

Berichtsumfang des globalen Markts für medizinische Futtermittelzusatzstoffe

Medizinische Futtermittelzusatzstoffe werden Tieren zu Ernährungs- und medizinischen Zwecken verabreicht, um bakterielle Infektionen, Kokzidiose und Würmer zu verhindern, zu behandeln oder zu kontrollieren sowie die Sterblichkeit zu verringern. Der Markt für medizinische Futtermittelzusatzstoffe ist segmentiert nach Zusatzstofftyp (Antibiotika, Vitamine, Antioxidantien, Aminosäuren, Präbiotika, Probiotika, Enzyme und sonstige Zusatzstofftypen), Mischungstyp (Ergänzungsmittel, Konzentrate, Vormischungen und Grundmischungen), Tiertyp (Wiederkäuer, Geflügel, Schweine, Aquakultur und sonstige Tiertypen) sowie geografisch in Nordamerika (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Russland, Italien und übriges Europa), Asien-Pazifik (China, Indien, Japan, Australien und übriges Asien-Pazifik), Südamerika (Brasilien, Argentinien und übriges Südamerika), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten) und Afrika (Südafrika, Ägypten und übriges Afrika). Der Bericht bietet die Marktgröße und Prognosen in Werten (Millionen USD) an.

| Antibiotika |

| Vitamine |

| Antioxidantien |

| Aminosäuren |

| Präbiotika |

| Probiotika |

| Enzyme |

| Sonstige Zusatzstofftypen |

| Ergänzungsmittel |

| Konzentrate |

| Vormischungen |

| Grundmischungen |

| Wiederkäuer |

| Schweine |

| Geflügel |

| Aquakultur |

| Sonstige Tiertypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Zusatzstofftyp | Antibiotika | |

| Vitamine | ||

| Antioxidantien | ||

| Aminosäuren | ||

| Präbiotika | ||

| Probiotika | ||

| Enzyme | ||

| Sonstige Zusatzstofftypen | ||

| Nach Mischungstyp | Ergänzungsmittel | |

| Konzentrate | ||

| Vormischungen | ||

| Grundmischungen | ||

| Nach Tiertyp | Wiederkäuer | |

| Schweine | ||

| Geflügel | ||

| Aquakultur | ||

| Sonstige Tiertypen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für medizinische Futtermittelzusatzstoffe?

Die Marktgröße für medizinische Futtermittelzusatzstoffe erreichte im Jahr 2025 einen Wert von 12,72 Milliarden USD und wird bis 2030 voraussichtlich auf 16,75 Milliarden USD steigen.

Welches Tiersegment wächst am schnellsten?

Aquakulturanwendungen werden bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen, da die weltweite Fisch- und Garnelenerzeugung zunimmt.

Wie beeinflussen Vorschriften den Antibiotikaeinsatz in Futtermitteln?

Regelungen wie die US-amerikanische Veterinärfuttermittelrichtlinie und EU-Antibiotikaverbote erfordern tierärztliche Verschreibungen und fördern den Wechsel zu Probiotika und anderen Alternativen.

Warum gewinnen Vormischungen in Futtermittelmühlen an Beliebtheit?

Vormischungen liefern mehrere Wirkstoffe in einem einzigen, qualitätskontrollierten Paket, verbessern die Rückverfolgbarkeit und reduzieren Mischfehler, während sie gleichzeitig die Compliance unterstützen.

Welche wichtige Fusion hat die Wettbewerbslandschaft zuletzt verändert?

Die Übernahme des Portfolios an medizinischen Futtermittelzusatzstoffen von Zoetis Inc. durch Phibro Animal Health Corporation für 350 Millionen USD fügte sechs Produktionsstätten und einen Umsatz von 400 Millionen USD hinzu und stärkte damit die globale Reichweite des Unternehmens.

Seite zuletzt aktualisiert am: