Größe und Marktanteil des südamerikanischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.55 Milliarden US-Dollar |

| Marktgröße (2026) | 29.40 Milliarden US-Dollar |

| Marktgröße (2031) | 40.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

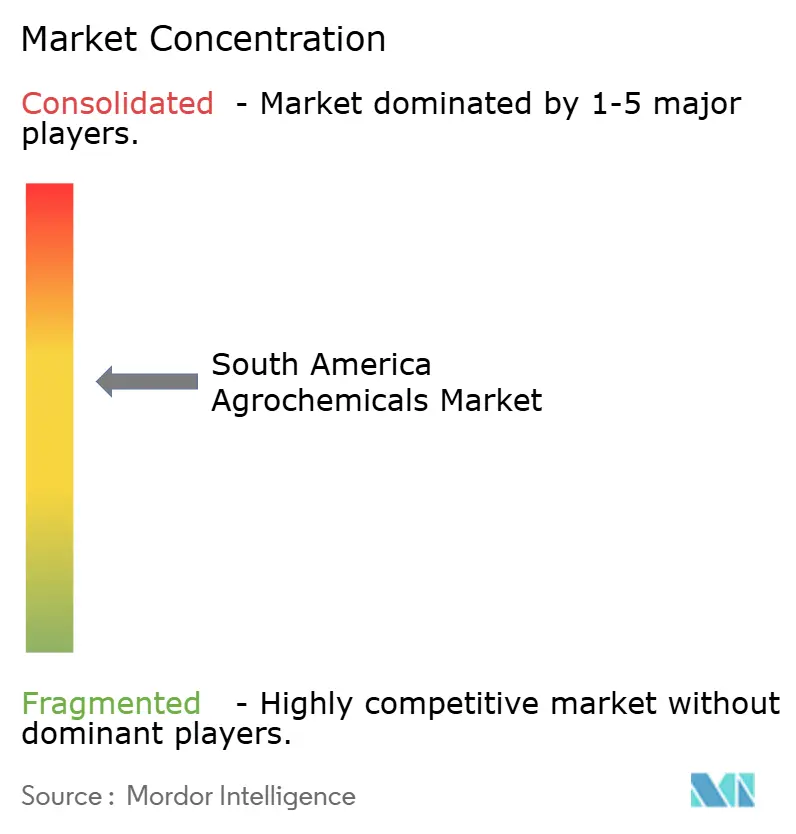

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Agrochemikalienmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Agrochemikalienmarkts wurde im Jahr 2025 auf USD 27,55 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 USD 29,40 Milliarden erreichen, mit einer weiteren Prognose auf USD 40,70 Milliarden bis 2031, was einer Expansion mit einer CAGR von 6,72 % über den Prognosezeitraum (2026–2031) entspricht. Die steigende Sojaanbaufläche in Brasilien und Argentinien, die nahezu vollständige Verbreitung herbizidtoleranter Saaten sowie zollfreie Düngemittelimporte in Brasilien stützen weiterhin das Mengenwachstum. Die rasche Einführung von Fertigations- und Präzisionssprühsystemen verlagert die Nachfrage hin zu Flüssigformulierungen und hochwertigen selektiven Chemikalien. Multinationale Unternehmen lokalisieren Formulierungskapazitäten, um Verzögerungen bei der Inlandslogistik auszugleichen, während regulatorische Auslaufphasen für Paraquat, 2,4-D und Organophosphate einen Wechsel zu alternativen chemischen Lösungen fördern. Exportorientierte Spezialkulturen in Chile und Peru treiben intensivierte Fungizid- und Mikronährstoffprogramme voran, um strenge Rückstandsgrenzwerte auf den nordamerikanischen und europäischen Märkten zu erfüllen.

Wichtigste Erkenntnisse des Berichts

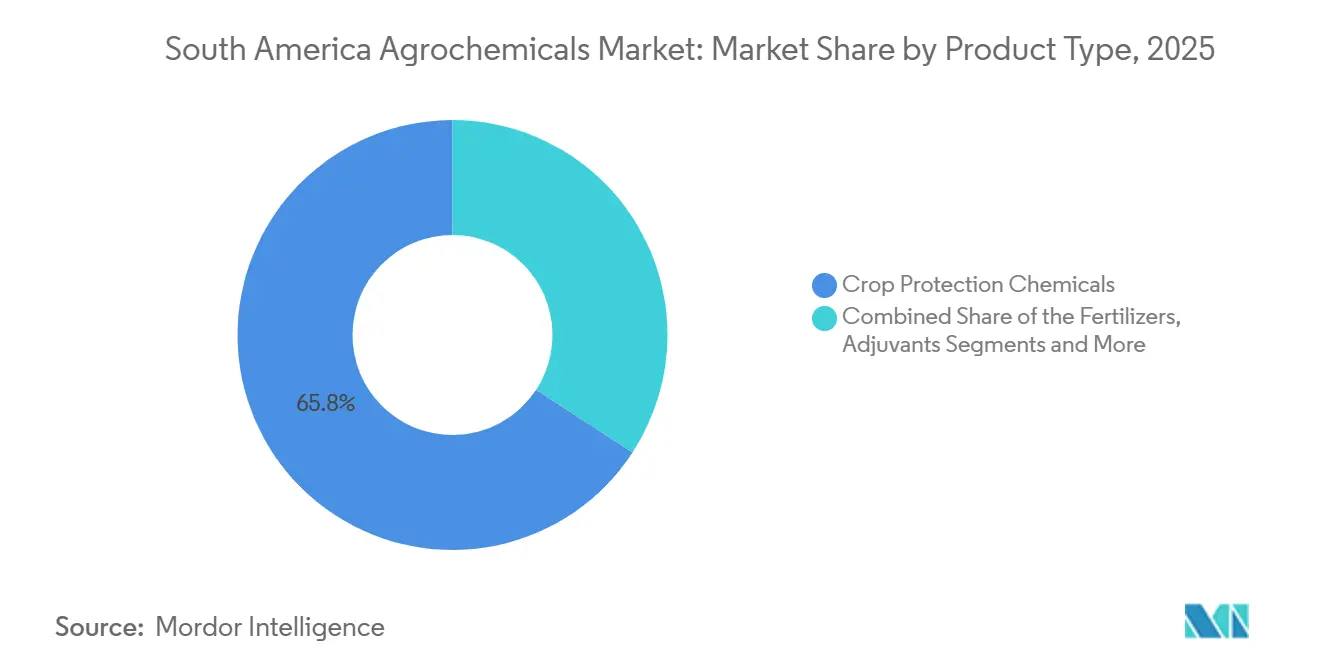

- Nach Produkttyp führten Pflanzenschutzmittel mit einem Anteil von 65,8 % am südamerikanischen Agrochemikalienmarkt im Jahr 2025, während Adjuvanzien bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

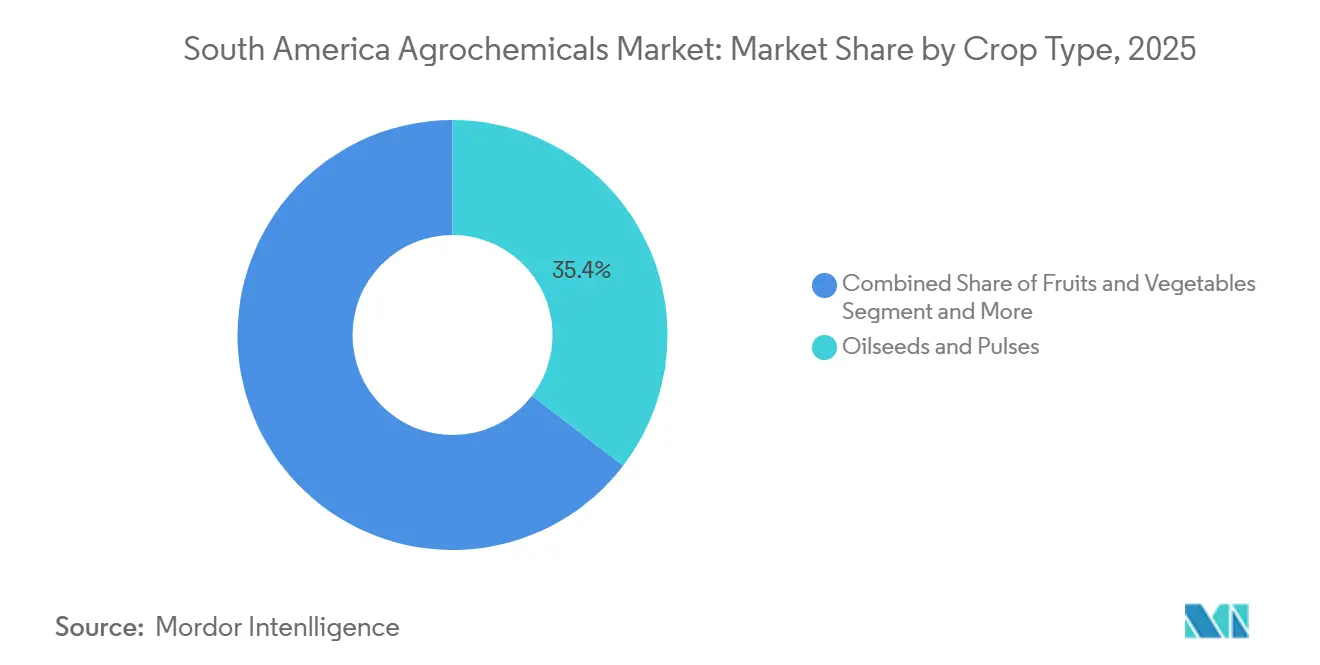

- Nach Kulturpflanzentyp entfiel auf das Segment Ölsaaten und Hülsenfrüchte im Jahr 2025 ein Anteil von 35,4 % am südamerikanischen Agrochemikalienmarkt, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen werden.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Anteil von 65,4 % an der Marktgröße des südamerikanischen Agrochemikalienmarkts, während Kolumbien bis 2031 voraussichtlich die höchste CAGR von 7,6 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Agrochemikalienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Sojaanbaufläche | +1.8% | Brasilien (Mato Grosso und Goiás) und Argentinien (Pampas) | Mittelfristig (2–4 Jahre) |

| Einführung herbizidtoleranter Biotechnologiesaaten | +1.4% | Brasilien, Argentinien und Grenzgebiete Paraguays | Kurzfristig (≤ 2 Jahre) |

| Staatliche Düngemittelsubventionsprogramme | +1.1% | Brasilien (Zollfreiheit) und Kolumbien (Unterstützung für Kleinbauern) | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei exportorientierten Spezialkulturen | +0.9% | Chile (Heidelbeeren und Weintrauben) und Peru (Avocados und Mangos) | Mittelfristig (2–4 Jahre) |

| Klimabedingter Anstieg der Erntekreditversicherung | +0.6% | Brasilien (Cerrado) und Argentinien (Dürregebiete) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Präzisionssprühtechnologien | +0.5% | Brasilien (Großbetriebe) und Argentinien (Genossenschaften) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Sojaanbaufläche

Brasilien bepflanzte in der Saison 2024–2025 46,2 Millionen Hektar mit Soja, ein Anstieg von 3,8 % gegenüber dem Vorjahr, und Argentinien erreichte 2025 16,8 Millionen Hektar, womit frühere Dürreverluste ausgeglichen wurden. Größere Anbauflächen erhöhen das Herbizidvolumen, da jeder Hektar 2–3 aufeinanderfolgende Anwendungen erhält, darunter Glyphosat, residuale Vorauflaufmittel und Abbrandchemikalien. Die Nachfrage nach Düngemitteln steigt stetig. Der durchschnittliche NPK-Einsatz im brasilianischen Sojaanbau stieg 2025 auf 185 kg pro Hektar, verglichen mit 168 kg pro Hektar im Jahr 2020[1]Companhia Nacional de Abastecimento, "Daten zur Ernte- und Düngemittelanwendung," conab.gov.br. Das intensivierte Soja-Mais-Doppelerntemodell verkürzt die Sprühfenster und begünstigt gebrauchsfertige Flüssigkeiten, die mit Hochfreiheitssprühgeräten ausgebracht werden. Herbizidtolerante Sorten bedecken mittlerweile 97 % der brasilianischen Sojahektarflächen, was Überkopfanwendungen ermöglicht, die die Unkrautkontrolle vereinfachen, aber Resistenzen bei Amaranthus-Arten fördern.

Einführung herbizidtoleranter Biotechnologiesaaten

Glyphosat- und Glufosinat-tolerante Eigenschaften dominierten den Großteil der Sojasamenverkäufe in Argentinien und Brasilien während der Pflanzsaison 2025. Corteva's Enlist-E3-Plattform gewann in Brasilien einen höheren Marktanteil und steigerte den Absatz der komplementären Herbizide Enlist One und Enlist Duo. BASF's Credenz-Sorten mit Xtend-Technologie sicherten sich größere argentinische Anbauflächen und steigerten die Engenia-Volumina. Eigenschafts-Chemie-Verknüpfungen sichern wiederkehrende Einnahmen für integrierte Anbieter, konzentrieren jedoch die Kaufkraft bei Großbetrieben, die Rabatte aushandeln. Der Einsatz von zertifiziertem Saatgut in Paraguay stieg zwischen 2023 und 2025 erheblich, angetrieben durch Genossenschaften, die Bündelpakete mit Saatgut, Herbiziden und Krediten anboten.

Staatliche Düngemittelsubventionsprogramme

Brasiliens Nullzollpolitik für Kali- und Stickstoffdünger bis Dezember 2026 senkte die Anlandekosten für Kaliumchlorid im Jahr 2025 um 18 % gegenüber 2021[2]Ministério da Agricultura e Pecuária, "Nullzoll-Düngemittelimportpolitik," gov.br/agricultura. Kolumbien stellte 2025 COP 150 Milliarden (USD 37 Millionen) bereit, um Düngemittel für Kleinbauern im Kaffee- und Kakaoanbau zu subventionieren. Argentinien führte Steuererstattungen auf Provinzebene ein, die bis zu 15 % der ausgewogenen NPK-Kosten für Landwirte abdecken, die Bodenproben einreichen, was das Bodenprobenvolumen in teilnehmenden Provinzen um 28 % steigerte. Diese Anreize senken die Preissensitivität der Landwirte und halten die Anwendungsraten auch bei volatilen Weltmarktpreisen aufrecht.

Klimabedingter Anstieg der Erntekreditversicherung

Das brasilianische Subventionsprogramm für ländliche Versicherungsprämien (PSR) war maßgeblich daran beteiligt, 20–45 % der Versicherungsprämien zu subventionieren und damit den Versicherungsschutz für viele Kleinbauern zugänglicher zu machen. Versicherer verlangen häufig, dass versicherte Landwirte empfohlene Fungizid- und Fruchtbarkeitsprogramme einhalten, was die Nachfrage nach Agrochemikalien indirekt steigert. Argentinien startete 2025 seine Erntekreditversicherungssubvention neu und budgetierte USD 80 Millionen, um 30 % der Prämien für Soja-, Mais- und Weizenanbauer zu decken. Satellitengestützte Indizes beschleunigen parametrische Auszahlungen, während gebündelte Mikroversicherungsoptionen den Versicherungsschutz auf Kleinbauern ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Verbote synthetischer Wirkstoffe | -1.2% | Brasilien (Brasilianische Nationale Gesundheitsüberwachungsbehörde) und Argentinien (Nationaler Agrar-Lebensmittel-Gesundheits- und Qualitätsdienst) | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffkosten | -0.9% | Importabhängige Länder Chile und Peru | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Herbizidresistenz bei wichtigen Unkräutern | -0.7% | Brasilien (Cerrado) und Argentinien (Sojaanbaugürtel) | Langfristig (≥ 4 Jahre) |

| Logistikengpässe im Amazonas-Korridor | -0.5% | Brasilien (Mato Grosso und Pará) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Verbote synthetischer Wirkstoffe

Die Brasilianische Nationale Gesundheitsüberwachungsbehörde (ANVISA) plante den Ausstieg aus Paraquat bis Dezember 2026 und beschränkte die Verwendung von 2,4-D auf geschlossene Systeme bis 2027. Paraquat machte 2024 8 % des brasilianischen Herbizidvolumens aus. Die Substitution durch Glufosinat oder Saflufenacil erhöht die Kosten pro Hektar um bis zu 50 % und erfordert neue Anwendungszeitpunkte. Der Nationale Agrar-Lebensmittel-Gesundheits- und Qualitätsdienst SENASA (Argentinien) kündigte Verbote für Chlorpyrifos und Carbofuran bis Mitte 2027 an, was Insektizidprogramme für Mais und Zuckerrohr beeinträchtigt. Compliance-Investitionen begünstigen Großbetriebe. Kleinere Landwirte könnten die Anwendungshäufigkeit reduzieren, was Ertragseinbußen riskiert.

Volatile Rohstoffkosten (ölbasierte Zwischenprodukte)

Die Rohölpreise schwankten 2025 zwischen USD 72 und USD 89 pro Barrel, was die Naphtha-Kosten um 31 % schwanken ließ. Chilenische Distributoren importieren 85–90 % der Formulierungen, sodass die Währungsabwertung die Anlandekosten erhöhte. Argentinisches Erdgas stieg im zweiten Quartal 2025 auf USD 6,20 pro Million British Thermal Units, was lokale Harnstoffwerke zur Drosselung der Produktion zwang und die Abhängigkeit von Importen erhöhte. Die Volatilität veranlasst Landwirte, Käufe zu verzögern, was zu unregelmäßiger Nachfrage führt und das Betriebskapital der Distributoren unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzenschutz dominiert, während Adjuvanzien das Wachstum anführen

Pflanzenschutzmittel dominierten den Markt im Jahr 2025 und trugen 65,8 % des Umsatzes nach Produkttyp bei. Dies unterstreicht die Rolle von Herbiziden, Insektiziden, Fungiziden und anderen Pestiziden beim Schutz riesiger Anbauflächen in der Region. Düngemittel machten den nächstgrößten Marktanteil am Umsatz aus, unterstützt durch Brasiliens Nullzoll-Importpolitik, die trotz globaler Preisschwankungen hohe Harnstoff- und Kaliumvolumina sicherstellte. Adjuvanzien, obwohl sie einen kleineren Anteil ausmachen, entwickelten sich zum am schnellsten wachsenden Segment. Dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,2 % wachsen, angetrieben durch die Einführung von Präzisionssprühsystemen, Drohnenanwendungen und die Nachfrage nach fortschrittlichen Tensiden, Abdriftschutzmitteln und pH-Konditionierern in zunehmend komplexen Tankmischungen.

Innerhalb des Pflanzenschutzes bleiben Herbizide der wichtigste Nachfragetreiber, unterstützt durch herbizidtolerante Sojaanbausysteme. Insektizide und Fungizide spielen weiterhin eine wichtige Rolle aufgrund des Schädlings- und Krankheitsdrucks auf Kulturen wie Baumwolle, Mais, Soja, Weintrauben und andere hochwertige Kulturen. Das Wachstum bei Adjuvanzien ist eng mit der Einführung von Punktsprüh- und variablen Ausbringtechnologien verbunden, die den Adjuvanzienverbrauch pro behandeltem Hektar steigern. Düngemittel gewinnen weiter an Bedeutung, insbesondere stickstoff- und kaliumhaltige Produkte, unterstützt durch günstige Rahmenbedingungen und eine konstante Nachfrage. Pflanzenwachstumsregulatoren, obwohl sie einen Nischenmarktwert ausmachen, zeigen ein stetiges Wachstum aufgrund ihrer hohen Margen und der wachsenden Anwendungen bei Zuckerrohr und exportorientierten Obstkulturen. Es wird erwartet, dass dieses Nischensegment bis 2031 ein spezialisiertes Wachstum erfahren wird.

Nach Kulturpflanzentyp: Spezialkulturen übertreffen Massenkörnergetreide

Ölsaaten und Hülsenfrüchte führten den Umsatz mit einem Anteil von 35,4 % an der Marktgröße des südamerikanischen Agrochemikalienmarkts im Jahr 2025 an, wobei Soja die Herbizid- und Impfstoffnachfrage dominierte. Obst und Gemüse werden voraussichtlich mit einer CAGR von 8,3 % während des Prognosezeitraums 2026–2031 wachsen, dem schnellsten unter den Kulturpflanzentypen, unterstützt durch exportgetriebenen Gartenbau. Der Marktanteil des südamerikanischen Agrochemikalienmarkts für Obst und Gemüse wird bis 2031 voraussichtlich einen bedeutenden Anteil erreichen. Getreide und Körner hielten einen bedeutenden Anteil, während Handelskulturen wie Zuckerrohr und Kaffee nennenswert beitrugen.

Heidelbeeranbauer in Chile führten 2025 durchschnittlich 9 Fungizidsprühungen pro Saison durch, ein Anstieg von 18 % gegenüber dem Niveau von 2022. Peruanische Avocadoplantagen fügten 8.600 Hektar hinzu und sind auf Fertigation angewiesen, was den Absatz löslicher Düngemittel um 31 % steigerte. Die kolumbianische Kaffeesanierung verteilte 142 Millionen rostresistente Setzlinge, die jeweils eine Saatgutbehandlung und Blattmikronährstoffe benötigen. Argentinische Weizenbauern steigerten den Einsatz von Triazol-Fungiziden um 18 %, um den Ährenfusariose-Befall einzudämmen.

Geografische Analyse

Brasilien entfiel 2025 auf 65,4 % des Umsatzes des südamerikanischen Agrochemikalienmarkts. Allein Mato Grosso machte 28 % des nationalen Volumens aus, aufgrund intensiver Soja-Mais-Fruchtfolgen mit durchschnittlich 185 kg NPK pro Hektar[3]Quelle: Brasilianischer Düngemittelverband, "Düngemittelimportdaten," anda.org.br. Goiás und Mato Grosso do Sul fügten von 2023 bis 2025 1,8 Millionen Hektar Soja hinzu, was Herbizidresistenzprobleme verschärft, die Multi-Modus-Programme antreiben. Bayer verpflichtete sich im März 2025 zu USD 150 Millionen, um sein Fungizidwerk in Belford Roxo zu erweitern, was trotz regulatorischer Gegenwinds Vertrauen signalisiert.

Argentinien machte 2025 einen erheblichen Anteil am regionalen Umsatz aus und erzielte ein bemerkenswertes Wachstum gegenüber dem Vorjahr nach der Währungsstabilisierung, die den Import von Betriebsmitteln erleichterte. Diese wirtschaftliche Verbesserung ermöglichte einen besseren Zugang zu landwirtschaftlichen Ressourcen und unterstützte die Modernisierung landwirtschaftlicher Praktiken. Die Einführung von Technologien zur variablen Ausbringrate verzeichnete eine erhebliche Ausweitung, was eine verstärkte technologische Integration und Effizienz in landwirtschaftlichen Betrieben widerspiegelt, die zu einer verbesserten Produktivität und Ressourcenverwaltung beitrug. Kolumbien ist die am schnellsten wachsende geografische Region und wird voraussichtlich mit einer CAGR von 7,6 % während 2026–2031 wachsen, angetrieben durch Kaffeesanierung und 6.800 Hektar neue Avocadoplantagen.

Der Umsatz in Chile wuchs 2025 um 6,8 %, angetrieben durch intensivierte Fungizidprogramme zur Einhaltung strengerer Rückstandsgrenzwerte der Europäischen Union. Diese Programme werden umgesetzt, um die Einhaltung sich entwickelnder Vorschriften sicherzustellen und den Zugang zu wichtigen Exportmärkten zu erhalten. Peru wird voraussichtlich wachsen, unterstützt durch eine erhöhte Avocado- und Heidelbeeranbaufläche, die auf Fertigation angewiesen ist, eine Methode, die die Nährstoffzufuhr und Wassereffizienz verbessert. Der Rest Südamerikas, angeführt von Paraguay und Bolivien, trägt gemeinsam zum verbleibenden Umsatzanteil bei. Paraguay verzeichnet einen Anstieg bei der Einführung von zertifiziertem herbizidtoleranten Saatgut, was die Ernteerträge und Widerstandsfähigkeit verbessert, während Bolivien 120.000 Hektar Soja hinzufügt, um seine landwirtschaftliche Produktion zu steigern und die wachsende Nachfrage zu befriedigen.

Regulatorisches Umfeld

Die Agrochemikalienregulierung in Südamerika wird im Hinblick auf Gesundheits- und Umweltrisiken verschärft und bewegt sich zugleich hin zu stärker formalisierten, nachvollziehbaren Antrags- und Aufsichtsprozessen. In Brasilien stärkt das Gesetz 14.785/2023 den föderalen Registrierungsrahmen durch eine unabhängige Bewertung durch MAPA (Landwirtschaft), IBAMA (Umwelt) und ANVISA (Gesundheit). Seit dem 15. September 2025 werden Anträge auf Pestizidregistrierung über MAPA als zentrale Anlaufstelle eingereicht, die die Dossiers an IBAMA und ANVISA weiterleitet.

In der gesamten Region aktualisieren Regulierungsbehörden ihre Verfahrenshandbücher und erhöhen die Compliance-Anforderungen für Registranten, Formulierer und Vertreiber. Argentinien hat seine Verfahren zur Registrierung von Pflanzenschutzmitteln durch die SENASA-Resolution 458/2025 aktualisiert, wodurch Kriterien und Anwendungsbereiche in einem überarbeiteten Handbuch zusammengefasst und die Rolle des Nationalen Registers für Pflanzenschutzmittel bei der Prüfung von an Formulierung und Vermarktung beteiligten Betrieben gestärkt wurde. In Peru erfordert die Registrierung landwirtschaftlicher Pestizide eine Umweltrisikobewertung und einen technischen Umweltbericht der zuständigen landwirtschaftlichen Umweltbehörde, wobei Nichteinhaltung Unternehmen Sanktionen aussetzt, die in Steuereinheiten (UIT) festgelegt sind.

Wettbewerbslandschaft

Die fünf größten Unternehmen machten einen erheblichen Teil des Marktes aus, was eine moderate Marktkonzentration widerspiegelt. Bayer AG führt den Markt an, angetrieben durch sein integriertes Saatgut- und Chemieportfolio. Syngenta Group folgt dicht dahinter, unterstützt durch sein breit gefächertes Fungizidangebot. BASF SE hält eine starke Position, gestärkt durch seine Kapazitätserweiterung in Guaratinguetá. Die Marktpräsenz von Corteva Agriscience ist auf seine Enlist-Eigenschaften und komplementären Herbizide zurückzuführen, während die Position von FMC Corporation durch seine Diamid-Insektizide gestützt wird.

Lokalisierung ist eine Kernstrategie. Multinationale Werke in der Nähe von São Paulo reduzieren die Abhängigkeit von überlasteten Amazonas-Korridoren, die eingehende Lieferungen um bis zu 15 Tage verzögern. Syngentas Patent vom November 2024 für mikroverkapselte Herbizide zielt darauf ab, die Residualwirkung um 30 % zu verlängern. Digitale Agronomie-Plattformen entwickeln sich zu entscheidenden Faktoren bei technologieaffinen Genossenschaften, wobei Unternehmen, die Satelliten-Krankheitsprognosen und variable Ausbringraten-Empfehlungen anbieten, inkrementelle Marktanteile gewinnen.

Regionale Spezialisten erschließen bisher ungenutzte Kategorien. Lavoro nutzt sein Vertriebsnetz, um gebündelte Adjuvanzien und Pflanzenwachstumsregulatoren anzubieten, die einen kleineren Umsatzanteil ausmachen, aber starke Margen liefern. UPL Ltd., Nutrien Ltd. und Yara International ASA verbessern die Düngemittellieferketten durch langfristige Importvereinbarungen und die Entwicklung neuer Terminals, um die Rohstoffvolatilität zu bewältigen.

Marktführer im südamerikanischen Agrochemikalienmarkt

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Auslauf von Wirkstoffen und die verschärfte Prüfung bei der Registrierung beschleunigen die Produktsubstitution und Portfolio-Upgrades, mit besonderem Spielraum für selektive Herbizide, Resistenzmanagementprogramme und höherwertige Formulierungen, die für verkürzte Spritzfenster in Soja- und Maissystemen geeignet sind. In Brasilien treibt der bis Dezember 2026 geplante Auslauf von Paraquat, zusammen mit den Anforderungen an geschlossene Systeme für die Verwendung von 2,4-D (bis 2027), Landwirte und Vertreiber dazu, Tankmischungen und Anwendungssequenzen neu zu optimieren. Diese Verschiebung unterstützt die Nachfrage nach kompatiblen Adjuvantien und neueren Wirkmechanismen. Die Marktgröße Brasiliens unterstützt zudem schnellere Kommerzialisierungszyklen für differenzierte Produkte, neben fortlaufenden Zulassungen, einschließlich Hunderten chemischer und biologischer Registrierungen, die bis Mitte 2026 genehmigt wurden.

Biologika und lokalisierte Spezial-Input-Fertigung entwickeln sich von einer Nische zu einem skalierten Einsatz, unterstützt durch sichtbare Investitionen und Partnerschaften in Brasilien und im gesamten Cono Sur. Corteva hat die biologische F&E-Kapazität im Bundesstaat São Paulo (Mogi Mirim) ausgebaut und die einheimische Produktion seines Bio-Regulators Stimulate 10X in Cosmópolis aufgenommen, während BASF die Übernahme von AgBiTech abgeschlossen hat, um die Fähigkeiten der biologischen Insektenkontrolle mit Schwerpunkt auf Brasilien zu stärken. Auf der Nährstoffseite eröffnen große Düngemittelprojekte eine parallele Chance rund um Versorgungssicherheit und maßgeschneiderte Mischungen für bewässerungsintensiven Gartenbau und Doppelanbau-Feldfrüchte. Atome hat die endgültige Investitionsentscheidung für eine grüne Düngemittelanlage im Wert von 665 Millionen USD in Villeta, Paraguay, getroffen, mit gesicherter Abnahme durch Yara International, und Petrobras hat Verträge zur Fertigstellung der Stickstoffdüngeranlage UFN-III in Três Lagoas (Mato Grosso do Sul) unterzeichnet, was eine zuverlässigere regionale Stickstoffverfügbarkeit für Systeme mit hohem Anwendungsbedarf unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Corteva begann mit der einheimischen Produktion des Bio-Regulators Stimulate 10X in seiner Einheit in Cosmópolis, São Paulo, mit einer angegebenen Produktionskapazität von 135 Millionen Litern pro Jahr. Die lokale Fertigung verbessert die Lieferzeiten und die Versorgungssicherheit für biologische und biobasierte Inputs und steht im Einklang mit der Verschiebung hin zu häufigeren, programmbasierten Anwendungen in brasilianischen Feldfrüchten.

- Juni 2026: FMC Corporation und Corteva haben eine gemeinsam exklusive strategische Liefer- und Lizenzvereinbarung für FMCs Herbizidtechnologie Rimisoxafen für Mais- und Sojabohnenmärkte in Nord- und Südamerika abgeschlossen. Die Struktur, einschließlich einer Vorauszahlung durch Corteva, soll den schnelleren Zugang zu einem differenzierten Herbizid-Wirkmechanismus in einer Region ermöglichen, in der das Resistenzmanagement Upgrades in Unkrautbekämpfungsprogrammen vorantreibt.

- Mai 2024: FMC Corporation erhielt in Brasilien die Zulassung für die Herbizide Azugro und Ezanya zur Verwendung in Baumwolle, Tabak und Weizen. Die Zulassungen erweitern die verfügbaren gekennzeichneten Optionen für Landwirte, die mit resistentem Unkrautdruck umgehen, und vergrößern die von FMC abgedeckte Anbaufläche in Brasilien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt für Agrochemikalien in Südamerika als der Wert der landwirtschaftlichen Inputchemikalien definiert, die zur Verbesserung von Ernteertrag und Pflanzenschutz in südamerikanischen Anbausystemen eingesetzt werden, erfasst in USD über den Untersuchungszeitraum.

Ausschlüsse des Anwendungsbereichs: Wir schließen Gebühren für Anwendungsdienstleistungen auf dem Betrieb und landwirtschaftliche Geräte aus, ebenso wie den Wert der rohen Agrarrohstoffe und nachgelagerte Erlöse aus der Lebensmittelverarbeitung.

Übersicht der Segmentierung

- Nach Produkttyp

- Düngemittel

- Stickstoffhaltig

- Phosphathaltig

- Kaliumhaltig

- Sonstige Düngemittel

- Pflanzenschutzmittel

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Adjuvanzien

- Pflanzenwachstumsregulatoren

- Düngemittel

- Nach Kulturpflanzentyp

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

- Handelskulturen

- Rasen und Zierpflanzen

- Nach Land

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Rest Südamerikas

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Modell an messbare, wiederholbare Signale zu Anbaufläche, Anbausaisons und Input-Intensität je Kultur zu verankern. Wir stützten uns auf öffentliche und offizielle Quellen wie FAOSTAT, UN-Comtrade-Handelsstatistiken, Veröffentlichungen des USDA und nationaler Landwirtschaftsministerien sowie Regulierungsportale für Pestizide und Düngemittel, in denen Registrierungen und Wirkstoffe aufgeführt sind.

Parallel dazu haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte überprüft, um Preisrichtungen, Verschiebungen bei Kanalbeständen und wesentliche Änderungen im Produktmix zu verstehen. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine kostenpflichtige Datenbank auf Sendungsebene für Import-Export-Daten, um Handelsströme und Lieferantenexposition nach Land zu überprüfen. Dies hilft, eine Überzählung zu vermeiden, wenn Produkte re-exportiert werden. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datentabellen wurden ebenfalls zur Erfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Annahmen zu überprüfen, die durch Sekundärforschung nicht zuverlässig beantwortet werden können, insbesondere hinsichtlich der Aufteilung des Produktmixes, saisonaler Nachfrageschwankungen und typischer Preisrealisierung nach Vertriebskanal. Wir haben Hersteller, Vertreiber, Großbetriebe und Anbauberater in den wichtigsten Nachfragezentren Südamerikas abgedeckt, sodass das Modell für zeitliche Unterschiede zwischen Kauf, Lagerung und tatsächlicher Feldnutzung korrigiert werden konnte.

Das Feedback der Befragten half auch dabei zu bestätigen, wie Landwirte je Anbauzyklus zwischen chemischen und biologischen Optionen wechseln, und wurde genutzt, um länderspezifische Dynamiken wie Brasilien und Argentinien im Vergleich zum Rest der Region zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 19% | APAC: 42% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 32% | EMEA: 37% |

| Kleinere Akteure: 20% | Manager: 49% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einem Top-Down-Aufbau, bei dem Anbaufläche und Anbauintensität der wichtigsten südamerikanischen Kulturen zu einem Input-Nachfragepool rekonstruiert und dann anhand länderspezifischer Preis- und Mix-Annahmen in Werte umgesetzt werden. Wir überprüfen die Ergebnisse anschließend kreuzweise mit selektiven Bottom-up-Annäherungen, wie z. B. der Umsatzexposition von Lieferanten gegenüber der Region, Kanalüberprüfungen zu Bestandskorrekturen und stichprobenartig erhobenen Preisen pro Hektar multipliziert mit behandelter Fläche, um die Gesamtwerte anzupassen.

Einige praktische Eingabegrößen, die für diesen Markt sehr wichtig sind, umfassen Trends bei der Anbaufläche für Soja, Mais und wichtige Handelskulturen, Schädlings- und Krankheitsdruck je Saison, Düngemittelanwendungsraten pro Hektar, die Aufteilung zwischen Herbiziden, Insektiziden und Fungiziden innerhalb des Pflanzenschutzes sowie Signale zur Importabhängigkeit aus Handelsdaten für wichtige Wirkstoffe und Düngemittel. Wenn auf Länderebene Datenlücken bestehen, interpolieren wir anhand von Gewichtungen der Anbaufläche und bestätigen dann Richtung und Ausmaß durch Rückmeldungen von Vertreibern und Agronomen.

Für die Prognose wird eine Szenarioanalyse verwendet, um abzubilden, wie Wetter, Rohstoffpreise und politische Maßnahmen die saisonale Nachfrage beeinflussen können. Diese Szenarien werden dann mit den erwarteten Veränderungen bei Anbaufläche und Input-Intensität verknüpft. Die endgültige Prognose bleibt konsistent mit dem, was die Befragten als realistische Adoptions- und Preispfade beschreiben, anstatt ein lineares Wachstum anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests, wie dem durch Wert- und Preisbänder implizierten Volumen, gefolgt von länderweisen Zusammenfassungen, die ohne Doppelzählung mit den regionalen Gesamtwerten übereinstimmen müssen. Große Abweichungen werden anhand unabhängiger Signale wie Aktualisierungen der Anbaufläche, Importtrends und bekannter Bestandsabbauten oder -aufbauten überprüft. Danach werden die Annahmen überarbeitet und erneut getestet.

Vor der endgültigen Freigabe durchläuft das Modell und die Erläuterung schrittweise Analystenprüfungen, und Folgegespräche werden ausgelöst, wenn sich ein Schlüsselparameter wesentlich verändert oder wenn sich Sekundärsignale nicht mit dem Interview-Feedback decken. Berichte werden jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen, wonach eine abschließende Prüfung vor der Auslieferung erfolgt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Agrochemikalien in Südamerika mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Agrochemikalien in Südamerika zu sehen, da Studien nicht immer dieselben Produktabgrenzungen, zeitlichen Basen oder Preisniveaus berücksichtigen. Die größten Abweichungen ergeben sich in der Regel daraus, ob Düngemittel zusammen mit Pflanzenschutzmitteln erfasst werden, ob Werte auf Ex-Werk- oder Einzelhandelsebene erhoben werden und ob das Jahr als Kalenderjahr oder als Anbausaison behandelt wird.

Durch die Verfolgung von Anbaufläche und Intensität pro behandeltem Hektar sowie die Aktualisierung von Preis- und Kanalbestandsannahmen durch Interviews hält Mordor Intelligence den Wert an die tatsächliche landwirtschaftliche Nutzungsnachfrage gebunden, während angrenzende Posten wie Dienstleistungen und Ausrüstung, die die Gesamtwerte aufblähen können, ausgeklammert werden.

Vergleichsanalyse (Benchmark)

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,55 Mrd. USD (2025) | |

| Fachzeitschrift A | 23,31 Mrd. USD (2024) | Verwendet eine Basis nach Anbaujahr und konzentriert sich ausschließlich auf Pflanzenschutz auf Ex-Werk-Preisniveau, was Düngemittel ausschließt und die zeitliche Basis im Vergleich zu einer Kalenderjahresbetrachtung verschieben kann. |

| Globale Unternehmensberatung A | 43,80 Mrd. USD (2025) | Scheint einen breiteren Wertumfang und eine größere Länderauswahl anzuwenden, und die Einbeziehung zusätzlicher Agrochemikalienkategorien sowie unterschiedlicher Preisrealisierungspunkte kann den Gesamtwert im Vergleich zu einer engeren, an die landwirtschaftliche Nutzung gebundenen Abgrenzung erhöhen. |

In der gesamten Tabelle lässt sich die Abweichung größtenteils dadurch erklären, was innerhalb der Agrochemikalien erfasst wird, wie das Jahr definiert wird und welches Preisniveau verwendet wird. Unser Ansatz bleibt nachvollziehbar auf Anbaufläche, Intensität und realistische Preisannahmen gestützt, was das Ergebnis leichter reproduzierbar und bei sich ändernden Bedingungen leichter aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Agrochemikalienmarkt im Jahr 2026?

Die Marktgröße des südamerikanischen Agrochemikalienmarkts beträgt im Jahr 2026 USD 29,40 Milliarden und wird bis 2031 voraussichtlich USD 40,70 Milliarden erreichen.

Welcher Produkttyp führt den regionalen Absatz an?

Pflanzenschutzmittel sind der größte Produkttyp mit einem Anteil von 65,8 % am Umsatz 2025, angeführt durch den Einsatz von Glyphosat in herbizidtoleranten Sojaanbausystemen.

Warum ist Kolumbien die am schnellsten wachsende geografische Region?

Kolumbiens CAGR von 7,6 % wird durch Kaffeesanierungsprogramme und die rasche Ausweitung der Avocadoanbaufläche angetrieben, die die Nachfrage nach Fungiziden und Mikronährstoffen erhöhen.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und FMC Corporation halten gemeinsam einen erheblichen Anteil am regionalen Markt.

Seite zuletzt aktualisiert am: