Marktgröße und Marktanteil des brasilianischen Metallbearbeitungsmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

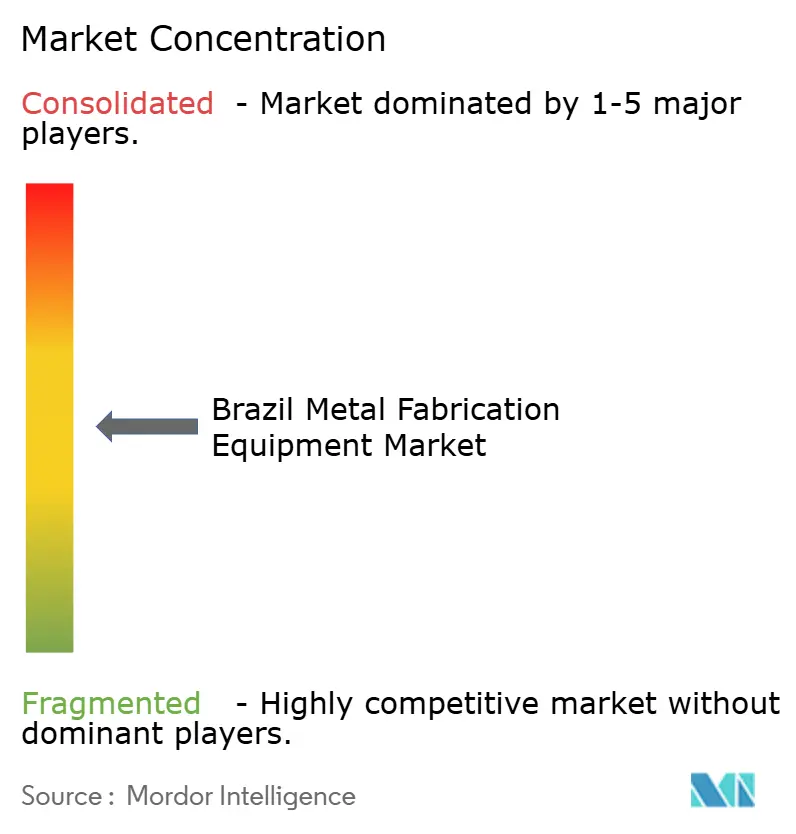

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Metallbearbeitungsmaschinenmarkts von Mordor Intelligence

Die Marktgröße des brasilianischen Metallbearbeitungsmaschinenmarkts wird voraussichtlich von USD 1,42 Milliarden im Jahr 2025 auf USD 1,47 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 1,76 Milliarden bei einem CAGR von 3,69 % über 2026–2031 erreichen. Steigende Infrastrukturausgaben, robuste Fahrzeugproduktionspläne mit Schwerpunkt auf Elektro- und Hybridmodellen sowie intensive Prä-Salz-Öl- und Gasentwicklungen verbinden sich, um die Nachfrage nach Präzisionsbearbeitungs-, Schneid- und Schweißsystemen zu steigern. Staatliche Programme wie PAC 2024–27 und Lei do Bem erweitern den Zugang zu Modernisierungskapital, während Importzölle von 14 %–20 % einheimische Hersteller schützen und inländisch produzierten Maschinen einen Preisvorteil verschaffen. Das Angebotswachstum bleibt bei automatischen Systemen lebhaft, da die Hersteller auf vernetzte, sensorgesteuerte Betriebsabläufe umstellen, die Ausschuss und Energieverbrauch reduzieren. Umgekehrt dämpfen volatile Stahlrohstoffpreise, eingeschränkte Netzstabilität im Norden und Nordosten sowie ein anhaltender Mangel an qualifizierten CNC-Bedienern die kurzfristigen Ausgabenaussichten.

Wichtigste Erkenntnisse des Berichts

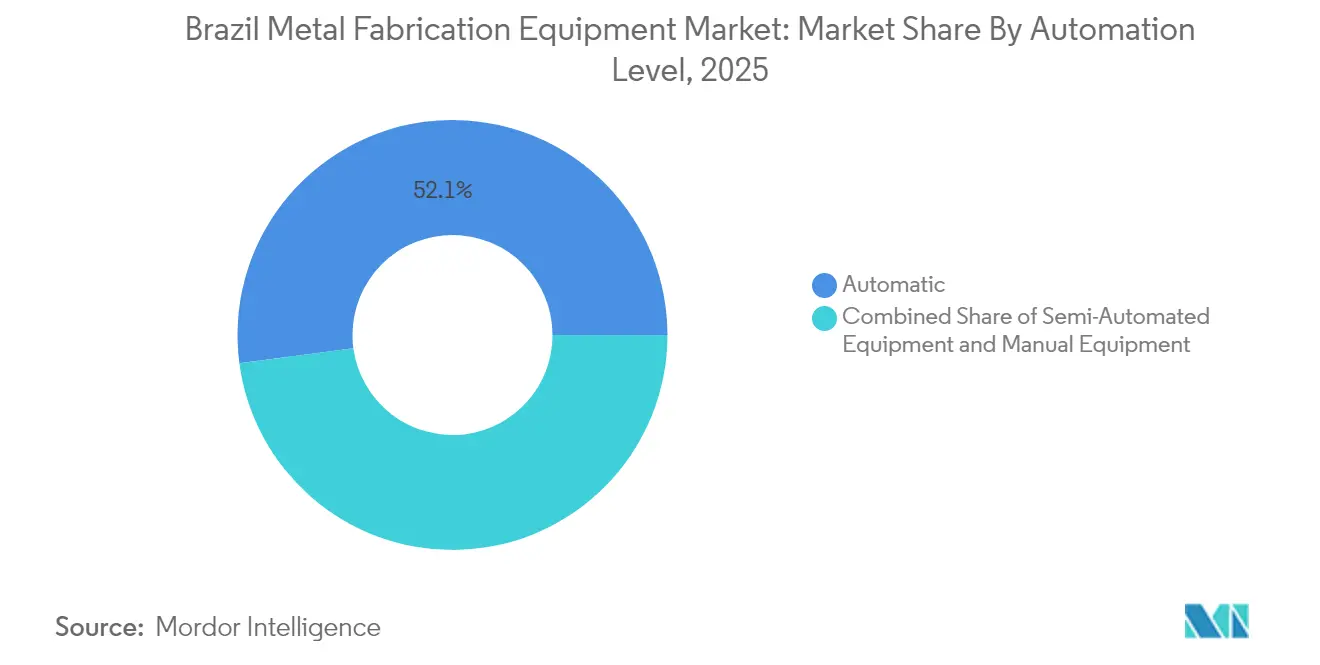

- Nach Automatisierungsgrad beherrschten automatische Systeme im Jahr 2025 52,10 % der Marktgröße des brasilianischen Metallbearbeitungsmaschinenmarkts und expandieren bis 2031 mit einem CAGR von 4,55 %.

- Nach Ausrüstungstyp führte Bearbeitungsausrüstung mit 41,88 % des Marktanteils des brasilianischen Metallbearbeitungsmaschinenmarkts im Jahr 2025; Schweißausrüstung wird voraussichtlich mit dem schnellsten CAGR von 5,05 % bis 2031 wachsen.

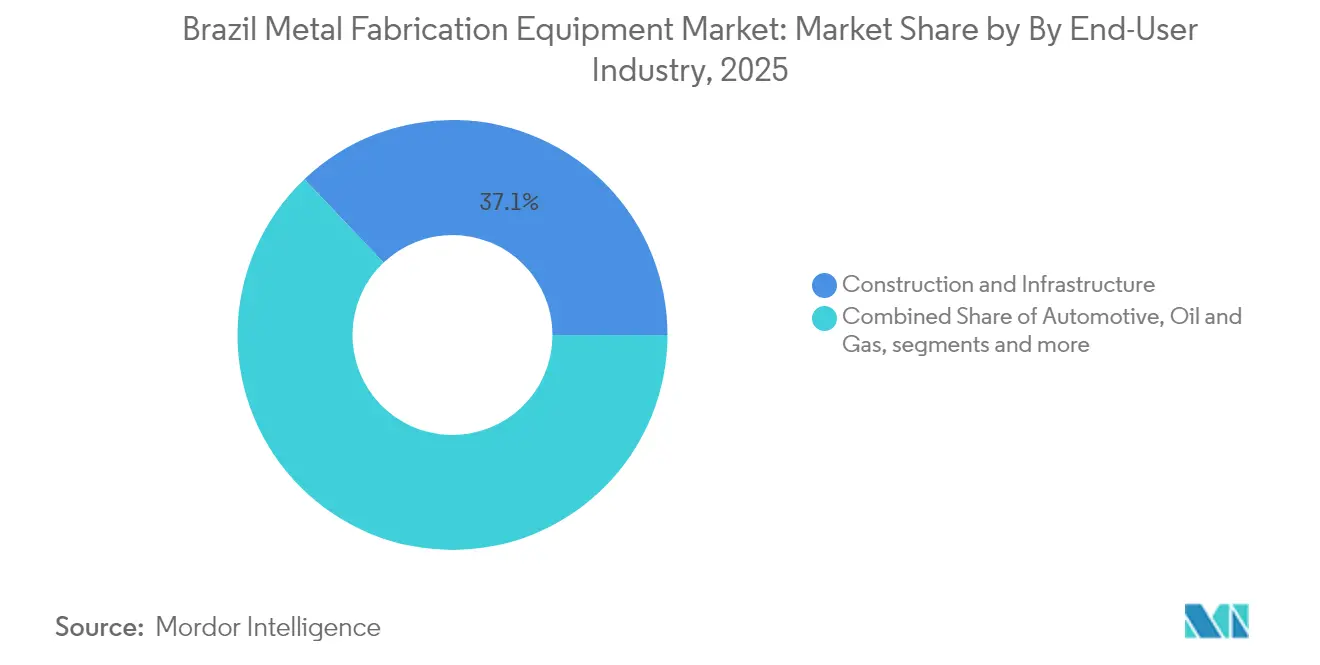

- Nach Endverbraucher entfiel auf Bau und Infrastruktur ein Anteil von 37,10 % an der Marktgröße des brasilianischen Metallbearbeitungsmaschinenmarkts im Jahr 2025, während die vielfältige Kategorie „Sonstige (Elektronik, Allgemeine Fertigung, Marine, Eisenbahn usw.)” den höchsten CAGR von 4,66 % bis 2031 verzeichnen soll.

- Nach Region erzielte der Südosten im Jahr 2025 einen Umsatzanteil von 46,30 %; für den Nordosten wird ein CAGR von 4,61 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Metallbearbeitungsmaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte Entwicklung von Prä-Salz-Öl- und Gasfeldern steigert die Nachfrage nach hochwertigen Maschinen | +0.8% | Südosten, Süden sowie Offshore-Zonen | Mittelfristig (2–4 Jahre) |

| Ausbau brasilianischer Elektrofahrzeug-/Automobilcluster fördert die CNC-Einführung | +0.6% | Südosten, Süden | Kurzfristig (≤ 2 Jahre) |

| PAC 2024–27 Infrastrukturpipeline treibt großmaßstäbliche Stahlverarbeitung an | +0.5% | National, frühe Gewinne im Nordosten, Norden | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize durch Lei do Bem katalysieren Industrie-4.0-Investitionen | +0.4% | Südosten, Süden, selektiver Nordosten | Langfristig (≥ 4 Jahre) |

| FINAME- Anforderungen an lokale Inhalte begünstigen den Kauf inländischer Maschinen | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Mercosur-Modulexporte erfordern Kapazitätserweiterungen | +0.2% | Südosten, Süden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Entwicklung von Prä-Salz-Öl- und Gasfeldern steigert die Nachfrage nach hochwertigen Maschinen

Petrobras plant, bis 2028 im Rahmen eines Investitionsprogramms von USD 102 Milliarden 280 neue Bohrlöcher zu bohren, was eine beispiellose Nachfrage nach Schneid- und Schweißsystemen mit extrem hoher Toleranz erzeugt, die korrosionsbeständige Legierungen für Unterwasserpipelines und schwimmende Produktionseinheiten verarbeiten[1]World Oil Staff, „Petrobras Pre-Salt Program Drives Offshore Equipment Boom”, WorldOil, worldoil.com. Constellation Oil Services meldet Bohrinsel-Tagesraten von nahezu USD 500.000, was den Bedarf an hochwertigen Maschinen belegt. Tenaris und Equinor lieferten kürzlich 83.000 Tonnen Stahlrohre für das Raia-Projekt und unterstreichen damit die anhaltende Nachfrage im Südosten nach anspruchsvoller Fertigungstechnik.

Ausbau brasilianischer Elektrofahrzeug-/Automobilcluster fördert die CNC-Einführung

Automobilhersteller haben mehr als USD 6 Milliarden für neue Werksaufrüstungen zur Produktion von Elektromodellen angekündigt. General Motors allein verpflichtet sich bis 2029 zu USD 1,4 Milliarden, während Toyota USD 2,22 Milliarden bereitgestellt hat, davon USD 1 Milliarde bis 2026, für lokal angepasste Fahrzeuge. Präzisions-CNC-Maschinen sind zentral für neue Batteriegehäuserahmen und Leichtbau-Fahrwerkskomponenten und steigern die Aufträge in São Paulo und Paraná.

PAC 2024–27 Infrastrukturpipeline treibt großmaßstäbliche Stahlverarbeitung an

Das Wachstumsbeschleunigungsprogramm stellte BRL 186,6 Milliarden (USD 35,45 Milliarden) für die landesweite industrielle Digitalisierung bereit und wies R$ 816 Millionen (USD 155,04 Millionen) aus dem Nordost-Investitionsfonds für die lange verzögerte Transnordestina-Eisenbahn zu[2]Sekretariat für Industrie, „Digitaliza Brasil: R$186,6 Bi Em Incentivos”, Brasilianische Regierung, gov.br. Massive Brückenträger, Eisenbahnwaggons und Bahnhofsstrukturen erfordern Dickblechumformlinien und Mehrfachlichtbogen-Porterschneidzellen, was Maschinenlieferanten mit Schwerlastportfolios zugute kommt.

Steuerliche Anreize durch Lei do Bem katalysieren Industrie-4.0-Investitionen

Unternehmen, die den Lei-do-Bem-Abzug in Anspruch nehmen, erhalten bis zu 34 % der anrechenbaren Forschungs- und Entwicklungsausgaben zurück, was die Nettokosten für Automatisierung, Sensorintegration und Datenanalyse-Upgrades deutlich senkt. Akademische Studien zeigen, dass Teilnehmer wesentlich innovativer sind als ihre Mitbewerber, doch bisher haben nur 0,7 % der berechtigten Unternehmen den Vorteil genutzt. Eine breitere Inanspruchnahme würde eine umfassende Modernisierungswelle auslösen, insbesondere bei mittelgroßen Bearbeitungsbetrieben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Stahlrohstoffpreise belasten Investitionsbudgets | -0.7% | National, akut im Südosten, Süden | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität im Norden/Nordosten begrenzt die Betriebszeit leistungsstarker Maschinen | -0.4% | Norden, Nordosten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten CNC-Fachkräften hemmt den Automatisierungs-ROI | -0.3% | National, konzentriert im Südosten, Süden | Langfristig (≥ 4 Jahre) |

| Importzölle verteuern fortschrittliche Maschinenkosten | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlrohstoffpreise belasten Investitionsbudgets

Schwankende Coilpreise und Verschiebungen in der Antidumping-Politik schaffen Budgetunsicherheit für Werke, die neue Linien planen. Gerdau senkte sein Fünfjahres-Investitionsziel auf R$ 9,2 Milliarden (USD 1,75 Milliarden) und begründete dies mit gedrückten Margen infolge billiger asiatischer Importe. ArcelorMittal pausierte ebenfalls seine Erweiterung in João Monlevade, was Aufträge für schwere Pressen und automatisierte Walzenschleifmaschinen ins Stocken brachte.

Netzinstabilität im Norden/Nordosten begrenzt die Betriebszeit leistungsstarker Maschinen

Spannungseinbrüche in Pará und Maranhão verursachen durchschnittliche Abschaltkosten von USD 7.364 pro Vorfall bei Hochlast-Laserschneidern und Induktionsheiz-Schweißstationen. Unternehmen verzögern den Kauf von Mehrkilowatt-Faserlaser-Maschinen, bis sich die Zuverlässigkeit verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Automatische Ausrüstung treibt die digitale Transformation voran

Automatische Systeme hielten im Jahr 2025 52,10 % des brasilianischen Metallbearbeitungsmaschinenmarkts, und der Umsatz steigt bis 2031 mit einem CAGR von 4,55 %. Fabrikbesitzer sehen Amortisationszeiten unter drei Jahren, wenn integrierte Robotik Nacharbeit und Ausschuss reduziert. Halbautomatische Maschinen bleiben bei mittleren Unternehmen beliebt, die einen modularen Aufrüstungsweg verfolgen, während vollständig manuelle Werkbänke in Handwerksbetrieben und für aufwendige Edelstahlveredelungen weiterhin eingesetzt werden.

Staatliche Digitalisierungsförderung von BRL 186,6 Milliarden (USD 35,45 Milliarden) und die Zuweisung von BRL 560 Millionen (USD 106,4 Millionen) des Programms Brasil Mais Produtivo für kleine Hersteller beschleunigen Steuerungsumrüstungen und Sensoreinsätze. Dennoch ergaben Umfragen in der Region Sorocaba, dass nur 46 % der Unternehmen mit den grundlegenden Industrie-4.0-Konzepten vertraut sind. Die Lücke deutet auf eine lange Wachstumsbahn für die Einführung automatischer Ausrüstung hin, da Sensibilisierungsprogramme ausgeweitet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Dominanz der Bearbeitung inmitten von Schweißinnovationen

Bearbeitungsausrüstung erfasste im Jahr 2025 41,88 % des brasilianischen Metallbearbeitungsmaschinenmarkts, was die tiefe Tradition des Landes beim Drehen, Fräsen und Bohren für Motoren, Getriebe und Landmaschinen widerspiegelt. Die Marktgröße des brasilianischen Metallbearbeitungsmaschinenmarkts für dieses Segment wird voraussichtlich parallel zu EV-bezogenen Leichtbaukomponenten steigen. Unterdessen steigt der Umsatz mit Schweißausrüstung mit einem CAGR von 5,05 %, angeführt von Mehrprozess-Stromquellen, die auf Offshore-Legierungsstähle zugeschnitten sind.

Aussteller auf der FEIMEC 2024 hoben integrierte Zellen hervor, die CNC-Fräsmaschinen mit inline-robotischen Schweißern und KI-gesteuerter Inspektion kombinieren und den Sektor in Richtung durchgängiger digitaler Linien bewegen. Schneid- und Umformmaschinen wachsen weiterhin parallel zum Gesamtmarktwachstum, da Bauaufträge für Tafelscheren und Abkantpressen Schienen- und Hafenaufrüstungen folgen.

Nach Endverbraucherbranche: Führungsrolle des Bausektors inmitten der Diversifizierung

Bau und Infrastruktur repräsentierten im Jahr 2025 37,10 % der Nachfrage, gestützt durch PAC-2024–27-Ausgaben für Autobahnen, U-Bahnen und Bewässerungskanäle. Das Segment machte die Hälfte der öffentlichen Beschaffungsvorgänge für schwere Abkantpressen und Unterpulver-Portale im vergangenen Jahr aus. Automobil und Transport bleibt die zweitgrößte Käufergruppe, angetrieben durch USD 6 Milliarden, die für neue elektrifizierte Fahrzeuglinien in bestehenden Clustern vorgesehen sind.

Das diversifizierte Segment „Sonstige” – Elektronik, Allgemeine Fertigung, Marine, Eisenbahn – verzeichnet den schnellsten CAGR von 4,66 %, da Brasilien unter dem Brazil Semicon Act die Halbleiter-Eigenversorgung anstrebt und Küstenwerften für die Fertigung von Offshore-Windkomponenten umgerüstet werden. Schwermaschinenhersteller, die die Agrarindustrie bedienen, treiben ebenfalls konsistente Aufträge für großkapazitive Vertikaldrehmaschinen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Region: Dominanz des Südostens inmitten des Aufstiegs des Nordostens

Der Südosten beherbergte im Jahr 2025 46,30 % des Umsatzes des brasilianischen Metallbearbeitungsmaschinenmarkts, dank dichter Automobil-, Stahl- und Investitionsgüterkorridore in São Paulo und Minas Gerais. Gerdaus R$ 5 Milliarden (USD 950 Millionen) umfassende Modernisierung von Flachstahllinien in Minas unterstützt die anhaltende Nachfrage nach Coilverarbeitungsausrüstung. Der Süden behält seine Dynamik durch die Automobilbasis in Curitiba und diversifizierte Maschinenexporte.

Der Nordosten ist auf dem Weg zu einem CAGR von 4,61 % bis 2031, da die Transnordestina-Eisenbahn die Nachfrage nach Konstruktionsstahl wiederbelebt und neue Logistikzentren Produktionsverlagerungen anziehen. Anreize im Zusammenhang mit Freihandelsregimen in Hafenzonen in Ceará und Pernambuco senken die Landekosten importierter Unterbaugruppen und steigern dadurch Maschineninvestitionen für die Modulendmontage. Zentralwest profitiert vom Wachstum der Getreideerntemaschinen-Fertigung, während der Norden trotz anhaltender Netzprobleme bergbaubezogene Schneidmaschinen nutzt.

Geografische Analyse

Der brasilianische Metallbearbeitungsmaschinenmarkt zeigt ein klares industrielles Kerngebiet, breitet sich jedoch allmählich nach Norden aus. Der Südosten bleibt mit einem Anteil von 46,30 % im Jahr 2025 das Epizentrum, da integrierte Lieferketten und qualifizierte Arbeitskräftepools vorhanden sind. ArcelorMittals USD 1,8 Milliarden umfassendes Programm zur Steigerung der Flachproduktkapazität und -qualität unterstreicht die anhaltende Investitionsattraktivität im Gürtel zwischen Belo Horizonte und Santos.

Der Süden behält seinen zweiten Platz durch Fahrzeug- und Haushaltsgeräte-Cluster in Rio Grande do Sul und Santa Catarina. Mato Grosso und Goiás im Zentralwest verzeichnen stetige Käufe von Blechwalz- und Laserrohrlinien, die Landmaschinenstandorte versorgen, die eine expandierende Soja- und Maisgrenze bedienen.

Der Wachstumsbogen des Nordostens sticht hervor. Die jüngste Auszahlung von R$ 816 Millionen (USD 155,04 Millionen) aus dem Nordost-Investitionsfonds zur Förderung der 1.200 km langen Transnordestina-Eisenbahn hat Aufträge für Trägerbohrlinien, CNC-Plasmatische und schwere Profilbiegemaschinen freigesetzt. Stahlverarbeiter in Pernambuco und Bahia bieten auch auf Windturmabschnitte, da Offshore-Wind-Pachtblöcke geöffnet werden.

Die Pará-Minen im Norden skalieren die Kapazität für Bauxit und Kupfer, was die Beschaffung von Verschleißplatten-Plasmabrennern und robotergestützten Auskehlstationen vorantreibt. Dennoch halten Stromqualität und Logistik die breitere Einführung von Mehrkilowatt-Faserlasern zurück, was einige Käufer dazu veranlasst, redundante USV-Systeme oder Diesel-Notstromaggregate zu spezifizieren.

Regulatorisches Umfeld

Das regulatorische Umfeld Brasiliens für Metallbearbeitungsanlagen basiert auf nationalen Konformitätsbewertungen und technischen Normen sowie verbindlichen Arbeitsschutzvorschriften für den Betrieb von Industriemaschinen. Inmetro (Instituto Nacional de Metrologia, Qualidade e Tecnologia) unterstützt Rahmenwerke für Messtechnik und Produktkonformitätsbewertung, während ABNT (Associacao Brasileira de Normas Tecnicas) ABNT-NBR-Normen veröffentlicht, die in der Stahlfertigung und im verarbeitenden Gewerbe angewendet werden (zum Beispiel ABNT NBR 8800 für die Bemessung von Stahlkonstruktionen). In Bezug auf die Sicherheit setzt das Ministerium für Arbeit und Beschäftigung verbindliche Normas Regulamentadoras durch, darunter NR-13 für Kessel, Druckbehälter, Rohrleitungen und metallische Lagertanks, die in Industrieanlagen eingesetzt werden, und prägt damit Gerätespezifikationen, Inspektionsroutinen und Dokumentationsanforderungen.

Handels- und Industriepolitik wirken sich zudem direkt auf Preisgestaltung und Beschaffungsentscheidungen bei Anlagen aus. Im Februar 2026 genehmigte Gecex-Camex eine breite Erhöhung der Einfuhrsteuer auf Investitionsgüter und IT-Ausrüstung, wobei die Sätze für einige Kategorien auf bis zu 25 % steigen, was protektionistische Anreize verstärkt, die inländisch produzierten Maschinen bei preissensiblen Ausschreibungen zugutekommen können. Im April 2026 brachte das MDIC handelspolitische Schutzmaßnahmen mit vorläufigen Antidumpingzöllen auf bestimmte chinesische Hydraulikpressen voran, und im Juni 2026 wurde in Handelsgesprächen auf mögliche Zollsenkungen für US-Maschinen verwiesen, was den aktiven Zollhintergrund unterstreicht, der die Anlandekosten fortschrittlicher CNC-, Laser- und Umformimporte beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Metallbearbeitungsanlagen in Brasilien beginnt vorgelagert mit Rohstoff- und Komponenteneinsatz, verläuft dann über OEM-Design und -Montage, Systemintegration und schließlich über nachgelagerten Vertrieb, Installation und Lebenszyklusunterstützung. Vorgelagert liefern Bergbau und Stahlerzeugung Lang- und Flachprodukte an Metallverarbeiter und -fertiger, während nachgelagert eine große Basis von Stahlverarbeitungs- und Umformungsunternehmen die Nachfrage nach Schneid-, Umform-, Bearbeitungs- und Schweißsystemen stützt, die in Baumodulen, Automobilteilen, Energiekomponenten und Industriemaschinen eingesetzt werden. Die Anlagenebene kombiniert weltweit beschaffte CNC- und Lasersteuerungssysteme, Antriebe, Motoren, Lager und Leistungselektronik mit lokal gefertigten Rahmen, Schutzvorrichtungen und Zubehör und stützt sich dann auf Integratoren, um schlüsselfertige Zellen, Robotik und Softwareanbindung für Großabnehmer zu liefern.

Vertrieb und Service bleiben zentrale Differenzierungsmerkmale, da Betriebszeit, Ersatzteile und Anwendungstechnik die Gesamtbetriebskosten hochwertiger Anlagen wie Mehrkilowatt-Laserschneider und automatisierter Schweißzellen beeinflussen. Branchenverbände wie ABIMAQ überwachen die Branchengesundheit und heben Kapazitätsauslastung und Importdruck hervor, während große Industrieanwender mit umfangreicher Bearbeitungskapazität (zum Beispiel Tupy mit Hunderten von Bearbeitungszentren) zeigen, wie der installierte Bestand Aftermarket-Umsätze (Wartung, Nachrüstungen, Schulungen, Werkzeuge und Verbrauchsmaterialien) trägt. Engpässe zeigen sich zudem bei Fachkräften für die CNC-Programmierung sowie darin, wie Investitionsentscheidungen auf Stahlpreisvolatilität und Handelspolitikänderungen reagieren, was den Wechsel zu lokal förderfähigen Anlagen im Rahmen subventionierter Kreditlinien beschleunigen oder Käufe importierter Hochspezifikationssysteme bei Zolländerungen verzögern kann.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Globale Marktführer wie DMG Mori, Trumpf, Amada, Lincoln Electric, ESAB, Hypertherm und Bystronic führen bei Premium-CNC-, Laser- und Mehrprozess-Schweißlinien. Inländische Unternehmen, darunter BMA Brasil Equipamentos und Romi, nutzen FINAME-Bewertungsvorteile, um kostensensible Käufer von Abkantpressen und manuellen Drehmaschinen zu beliefern. Maschinenausschreibungen verlangen zunehmend integrierte IoT-Dashboards, was alle Anbieter dazu drängt, Edge-Analytics und OPC-UA-Konnektivität einzubetten.

Strategische Schritte veranschaulichen die Anpassung an die lokale Politik. Trumpf gründete ein Gemeinschaftsunternehmen mit einem Integrator in São Paulo, um den lokalen Anteil an 2D-Laserschneidern zu erhöhen und Zugang zu subventionierten Krediten zu erhalten. DMG Mori eröffnete ein Ersatzteil- und Schulungszentrum in Curitiba, um die Vorlaufzeiten für Spindelreparaturen zu verkürzen, während ESAB eine Robotik-Demonstrationszelle in Contagem eröffnete, um Schneidbrenner mit kollaborativen Schweißarmen zu kombinieren.

Chancen konzentrieren sich auf Offshore-Legierungsschweißen, In-situ-Rohrknick-Plattierung und additive Reparatur von Bohrkomponenten. Nur wenige Anbieter kombinieren Stromquellen mit mehr als 100 kW mit automatisierter Nahtführung, die für Unterwasser-Spulbasen geeignet ist, was Erstbewegern Raum gibt, lukrative Serviceverträge zu gewinnen. Die Einführung der neuen Steuer auf Waren und Dienstleistungen im Jahr 2026 wird voraussichtlich die effektiven Importkosten für Software im Vergleich zu Hardware senken und Anbieter mit starken digitalen Werkzeugkästen begünstigen.

Marktführer der brasilianischen Metallbearbeitungsmaschinenbranche

BMA Brazil

Colfax

DMG Mori

Trumpf GmbH

Amada Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenfeld entwickelt sich rund um lokalisierte, durchsatzstarke Komponentenfertigung für Elektrofahrzeuge, verbunden mit der Modernisierung von Fertigungslinien durch integrierte Automatisierung. Im Juni 2026 eröffnete Gestamp ein neues Werk für Metallkarosserie- und Fahrgestellkomponenten in Piracicaba (Sao Paulo) mit einer gemeldeten Investition von 200 Millionen R$, was die Nachfrage nach Stanzunterstützungsanlagen, Schweißautomatisierung, Präzisionsbearbeitung und Inline-Inspektionssystemen in der Nähe etablierter Automobilcluster erhöht. Diese OEM-nahe Lokalisierung vergrößert den adressierbaren Markt für Anbieter, die Pressenlinien-Peripherie, Roboterschweißen, Laserschneiden und digitale Rückverfolgbarkeit in integrierten Zellen bündeln können, um Nacharbeit und Ausschuss zu reduzieren.

Ein zweiter Trend ist mit schwerindustriellen und energiegetriebenen Investitionsausgaben verbunden, die eine hochspezifizierte Materialverarbeitung und Großformatfertigung erfordern. Im März 2026 kündigte NOV einen Plan über 200 Millionen USD an, um die Kapazität seiner Fertigungsanlage für flexible Unterwasserrohre in Acu zu verdoppeln, was die Nachfrage nach spezialisierten Schweiß-, Schneid- und Umformfähigkeiten für Offshore-taugliche Materialien und strenge Qualitätsanforderungen verstärkt. Auf politischer Seite erweitert der Rahmen New Industry Brazil (NIB) sowie gezielte Finanzierung, darunter eine Kreditlinie von BNDES und Finep über 12 Milliarden R$ im August 2025 zur Verbreitung von Industrie-4.0-Anlagen, den Kreis der Käufer, die Robotik-, Sensor- und vernetzte Maschinenaufrüstungen finanzieren können, insbesondere bei mittelständischen Betrieben, die sich bislang stärker auf manuelle oder modulare Halbautomatisierung gestützt haben.

Aktuelle Branchenentwicklungen

- Juni 2026: Gestamp eröffnete ein neues Werk für Metallkarosserie- und Fahrgestellkomponenten in Piracicaba, Sao Paulo, das als sein siebtes derartiges Werk in Brasilien gilt und mit einer Investition von 200 Millionen R$ unterstützt wird. Die zusätzliche Präsenz erhöht die lokalisierte Nachfrage nach stanznahen Fertigungsanlagen, Roboterschweißen und Bearbeitungskapazität in der Nähe von Automobilzentren und unterstützt schnellere Reaktionszeiten der Zulieferer sowie strengere Qualitätskontrolle.

- Juli 2025: Metalurgica Nakayone bestellte ein modulares 1.600-Tonnen-Triton-Transferpressensystem von ANDRITZ Schuler zur Erweiterung seiner Presswerkstatt, mit Lieferung für Ende 2025 und Inbetriebnahme, die für Mitte 2026 genannt wird. Das Projekt signalisiert anhaltende Investitionen in Umformkapazitäten mit höherer Produktivität und zieht typischerweise komplementäre Anlagen wie Werkzeuge, Zuführsysteme, Automatisierung sowie nachgelagerte Schweiß- und Inspektionszellen nach sich.

- November 2024: Tenaris und Equinor stellten die Fertigung von 83.000 Tonnen Rohren für das Offshore-Gasprojekt Raia in Sao Paulo fertig. Der Umfang des Rohrpakets unterstreicht den anhaltenden Bedarf an präzisen Schneid-, Schweiß- und Inspektionssystemen für die Fertigung offshore-tauglicher Komponenten und bestätigt Südostbrasilien als Zentrum mit Premiumnachfrage nach fortschrittlichen Metallbearbeitungsanlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der Wert der in Brasilien verkauften Metallbearbeitungsanlagen für Schneid-, Bearbeitungs-, Umform- und Schweißarbeiten, die in Fertigungsbetrieben und werkseigenen Anlagen durchgeführt werden.

Ausgeschlossener Umfang: Wir schließen Vermietungen, aufbereitete oder gebrauchte Anlagen sowie Geräte aus, die ausschließlich für additive Fertigung verwendet werden.

Übersicht der Segmentierung

- Nach Automatisierungsgrad

- Automatisch

- Halbautomatische Ausrüstung

- Manuelle Ausrüstung

- Nach Ausrüstungstyp

- Schneiden (Laser, Plasma, Wasserstrahl, Autogenschneiden usw.)

- Bearbeitung (Drehmaschinen, Fräsen, Bohren usw.)

- Umformen (Abkantpressen, Biegemaschinen usw.)

- Schweißen (Lichtbogenschweißen, Laserschweißen usw.)

- Sonstige Ausrüstungstypen (Oberflächenbehandlung, Handhabung, Werkzeuge usw.)

- Nach Endverbraucherbranche

- Automobil & Transport

- Bau & Infrastruktur

- Öl & Gas / Energie

- Luft- und Raumfahrt & Verteidigung

- Schwermaschinenbau & Industrieausrüstung

- Sonstige (Elektronik, Allgemeine Fertigung, Marine, Eisenbahn usw.)

- Nach Region

- Südosten (Sudeste)

- Süden (Sul)

- Nordosten (Nordeste)

- Norden (Norte)

- Zentralwest (Centro-Oeste)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das Nachfrageumfeld in Brasilien zu erfassen und klare Grenzen dafür festzulegen, was als Verkauf von Metallbearbeitungsanlagen gilt. Wir stützten uns hauptsächlich auf öffentliche, nicht kostenpflichtige Quellen wie brasilianische Regierungsstatistiken (einschließlich der IBGE-Industrieproduktionsreihen), Veröffentlichungen der brasilianischen Zentralbank, brasilianische Zolldaten und internationale Handelsklassifikationen für Werkzeugmaschinen.

Um die Annahmen fundiert zu halten, prüften wir zudem Quellen wie Publikationen von Fertigungs- und Schweißverbänden, technische Normen und Sicherheitshinweise, die die Maschinenadoption beeinflussen, peer-reviewte Fachzeitschriften im Ingenieurwesen, die technologische Verschiebungen behandeln (zum Beispiel CNC- und Lasernutzung), sowie Unternehmensmeldungen und Investorenpräsentationen als Aktivitätssignale. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Anbieterpräsenz und Produktpositionierung gegenzuprüfen. Die aufgeführten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Anlagenherstellern, Distributoren, Integratoren und Großabnehmern, die Maschinen für die interne Fertigung erwerben. Wir nutzten diese Gespräche, um zu bestätigen, was tatsächlich in Brasilien geliefert und installiert wird, um Preisbewegungen zu validieren und Adoptionstrends über wichtige Industriezentren und Kundentypen hinweg zu überprüfen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 16 % | Manager: 59 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion, die die Metallverarbeitungsaktivität in Brasilien mit der Anlagennachfrage verknüpft, und wendet dann Durchdringungsraten und Ersatzzyklen an, um einen jährlichen Verkaufswert zu erhalten. Um das Modell realistisch zu halten, wurden selektive Bottom-up-Prüfungen mit stichprobenbasierten Preis-Volumen-Berechnungen aus Kanalprüfungen und Umsatzaufteilungen der Anbieter hinzugefügt, die dann verwendet wurden, um Gesamtsummen bei Abweichungen anzupassen.

Zu den wichtigsten Inputs gehörten die Dynamik der Industrieproduktion in metallverarbeitungsintensiven Sektoren, Maschinenimport- und -exporttrends für relevante Kategorien, das Auffrischungsverhalten des installierten Bestands, die Entwicklung der durchschnittlichen Verkaufspreise nach Anlagenklasse (einschließlich CNC-, Laser- und Plasma-Zusatzoptionen), Kapazitätsauslastungssignale von Herstellern sowie größere Projektzyklen, die die Fertigungsnachfrage typischerweise vorziehen. Für die Prognose wurde eine Szenarioanalyse eingesetzt, damit makroökonomische Bedingungen, Investitionszeitpunkte und Preisentwicklung flexibel gestaltet und dann mit dem abgestimmt werden konnten, was Primärbefragte als realistische Auftragspipeline betrachteten. Wenn die Bottom-up-Sichtbarkeit für kleinere Kanäle schwächer war, füllten wir Lücken mit konservativen Anteilsannahmen, die an Handelsströme und Distributor-Feedback zurückgebunden wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie der Richtung der Handelswerte, industriellen Produktionstrendlinien und interviewbasierten Prüfungen zu Auftragseingang und Lieferzeiten trianguliert. Ausreißer wurden schrittweise überprüft, zunächst durch Überprüfung der Einheiten- und Währungskonsistenz, dann durch erneute Betrachtung der zugrunde liegenden Annahme und anschließend durch erneute Kontaktaufnahme mit Quellen, falls die Abweichung groß blieb.

Vor der Freigabe durchlaufen Modell und Bericht eine Mehr-Analysten-Prüfung, damit Rechenlogik, Definitionen und Argumentation vom historischen Zeitraum bis zur Prognose konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Angebotsverfügbarkeit verändern. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Metallbearbeitungsanlagen in Brasilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Metallbearbeitungsanlagen in Brasilien stimmen oft nicht überein, da die Grenzen dessen, was erfasst wird, nicht identisch sind, und auch das verwendete Basisjahr die Zahl verändern kann. Die häufigsten Unterschiede ergeben sich daraus, ob gebrauchte Maschinen und Vermietungen einbezogen werden und ob der Wert ab Werk, ab Distributor oder als installierter Preis gemessen wird.

Die Richtung der Import- und Exportwerte, kombiniert mit Primärbestätigungen dazu, welche Anlagen lokal installiert werden, sind die Prüfungen, die Mordor Intelligence an den Verkäufen neuer Anlagen in Brasilien ausrichten, was auch erklärt, warum manche breiteren Abgrenzungen eine höhere Gesamtsumme ergeben. Auch Entscheidungen zur Preisentwicklung spielen hier eine Rolle, da manche Quellen eine aggressive ASP-Inflation über die gesamte Prognose hinweg ansetzen, selbst wenn das Feedback aus den Vertriebskanälen auf Preisnachlässe in bestimmten Maschinenkategorien hinweist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,42 Mrd. USD (2025) | |

| Branchenverlag A | 1,87 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Anlagenkategorie anzuwenden, die angrenzende Werkstattwerkzeuge und Dienstleistungen einbeziehen kann, die nicht auf Neumaschinenverkäufe beschränkt sind. |

| Branchenverlag B | 1,30 Mrd. USD (2025) | Verwendet einen engeren Nachfragepool und eine andere Preisentwicklung, was höherwertige CNC-, Laser- und Plasmamodule, die oft als Teil des Maschinenpakets verkauft werden, unterzählen kann. |

Zusammen betrachtet lässt sich die Streuung hauptsächlich durch Abgrenzungsunterschiede und die Art der Preisfortschreibung im Modell erklären. Unser Ansatz hält die Gesamtsumme nachvollziehbar an klaren Aktivitätssignalen, wiederholbaren Umrechnungsschritten und interviewbasierten Prüfungen, die bestätigen, was in Brasilien verkauft und eingesetzt wird.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des brasilianischen Metallbearbeitungsmaschinenmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 1,47 Milliarden und soll bis 2031 USD 1,76 Milliarden erreichen.

Welches Ausrüstungssegment führt den brasilianischen Metallbearbeitungsmaschinenmarkt an?

Bearbeitungsausrüstung hält den größten Anteil von 41,88 %, während Schweißausrüstung das am schnellsten wachsende Segment mit einem CAGR von 5,05 % bis 2031 ist.

Wie wichtig ist die Automatisierung im brasilianischen Metallbearbeitungssektor?

Automatische Systeme machen bereits 52,10 % des Umsatzes aus und expandieren mit einem CAGR von 4,55 %, was eine starke Bewegung hin zur Einführung von Industrie 4.0 widerspiegelt.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Metallbearbeitungsmaschinen?

Der Nordosten wird voraussichtlich bis 2031 jährlich um 4,61 % wachsen, angetrieben durch große Schienen- und Hafenprojekte.

Welche staatlichen Anreize unterstützen die Maschinenmodernisierung?

Lei do Bem bietet Steuerabzüge für Forschungs- und Entwicklungs- sowie Technologieausgaben, während FINAME subventionierte Finanzierungen für Maschinen mit hohem lokalen Anteil bereitstellt.

Was sind die wichtigsten Herausforderungen für Maschinenkäufer?

Stahlpreisvolatilität, Fachkräftemangel, Importzölle auf fortschrittliche Maschinen und Stromversorgungsinstabilität in nördlichen Regionen sind wesentliche Hindernisse für kurzfristige Investitionen.

Seite zuletzt aktualisiert am: