Marktgröße und Marktanteil für stereotaktische Chirurgiegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

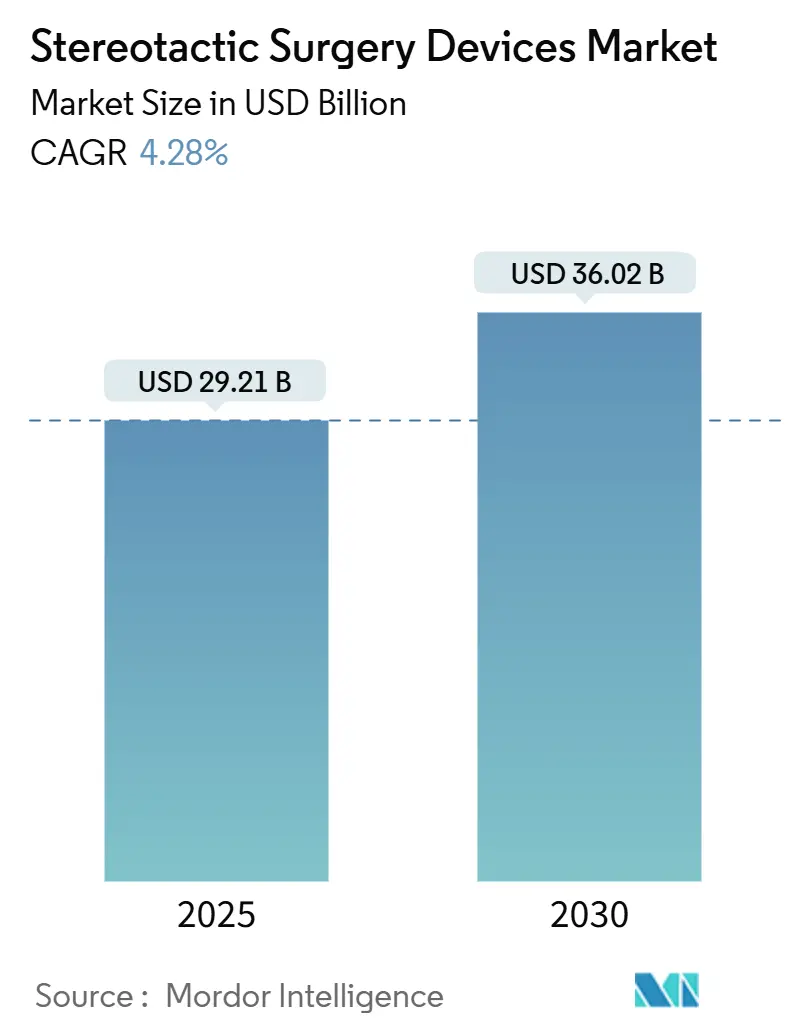

| Marktgröße (2025) | 29.21 Milliarden US-Dollar |

| Marktgröße (2030) | 36.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für stereotaktische Chirurgiegeräte von Mordor Intelligence

Die Marktgröße für stereotaktische Chirurgiegeräte wird im Jahr 2025 auf 29,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 36,02 Milliarden USD erreichen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2025–2030).

Die anhaltende Nachfrage nach bildgeführter Radiochirurgie, die Konvergenz von künstlicher Intelligenz mit robotergestützter Positionierung sowie ergebnisorientierte Vergütungssysteme lenken gemeinsam diese gemessene Expansion. Krankenhäuser modernisieren Bestrahlungsräume, um einen hohen Patientendurchsatz aufrechtzuerhalten, regionale Krebszentren stellen auf ambulante stereotaktische Einheiten um, und Investoren unterstützen den Ausbau kompakter Linearbeschleuniger (LINACs), die den Flächenbedarf für Anbieter reduzieren. Gleichzeitig erweitern Kliniker die Indikationen von Hirnmetastasen auf funktionelle Störungen, wodurch das Eingriffvolumen diversifiziert und wiederkehrende Einnahmequellen gesichert werden. Der Wettbewerbsdruck steigt, da etablierte Anbieter adaptive Bildgebung und Echtzeit-Dosisoptimierung in bestehende Plattformen integrieren, um ihren Marktanteil gegenüber KI-nativen Herausforderern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

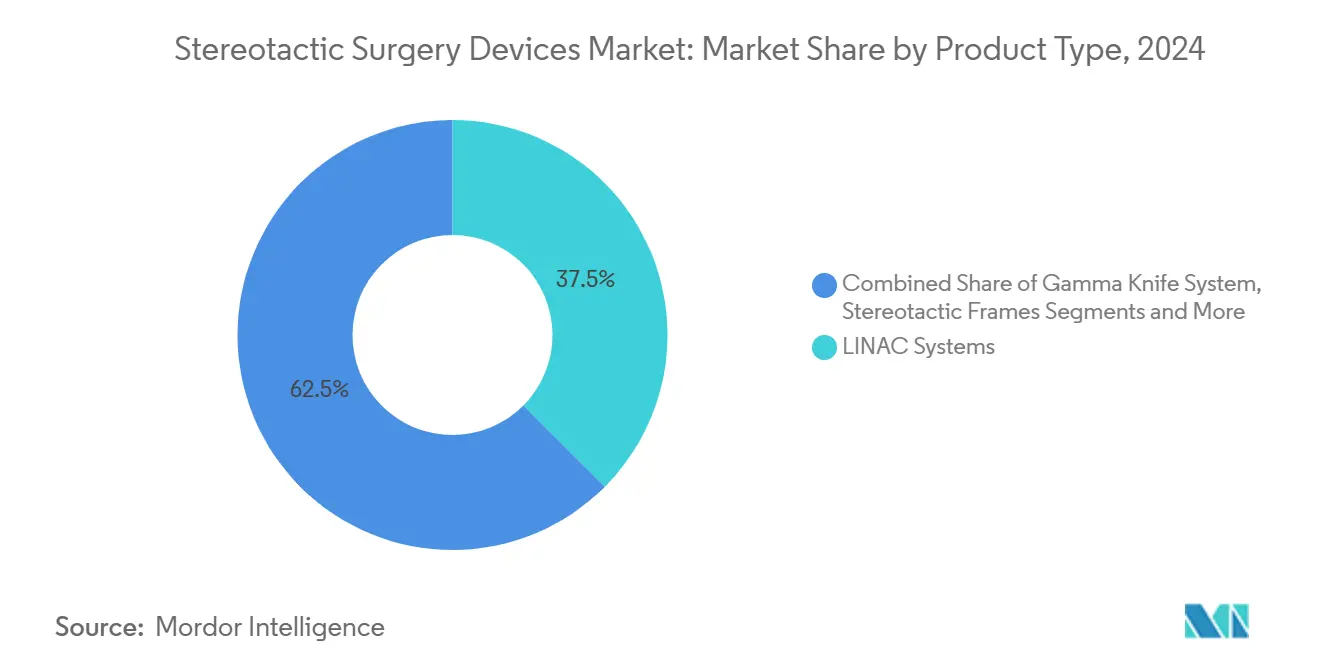

- Nach Produkttyp führten LINAC-Systeme mit einem Marktanteil von 37,46 % am Markt für stereotaktische Chirurgiegeräte im Jahr 2024. CyberKnife und andere robotergestützte Radiochirurgieplattformen werden voraussichtlich bis 2030 mit einer CAGR von 7,44 % wachsen.

- Nach Anwendung entfielen auf Hirntumore im Jahr 2024 ein Anteil von 44,69 % an der Marktgröße für stereotaktische Chirurgiegeräte. Die funktionelle Neurochirurgie verzeichnet im Prognosezeitraum eine CAGR von 8,37 %.

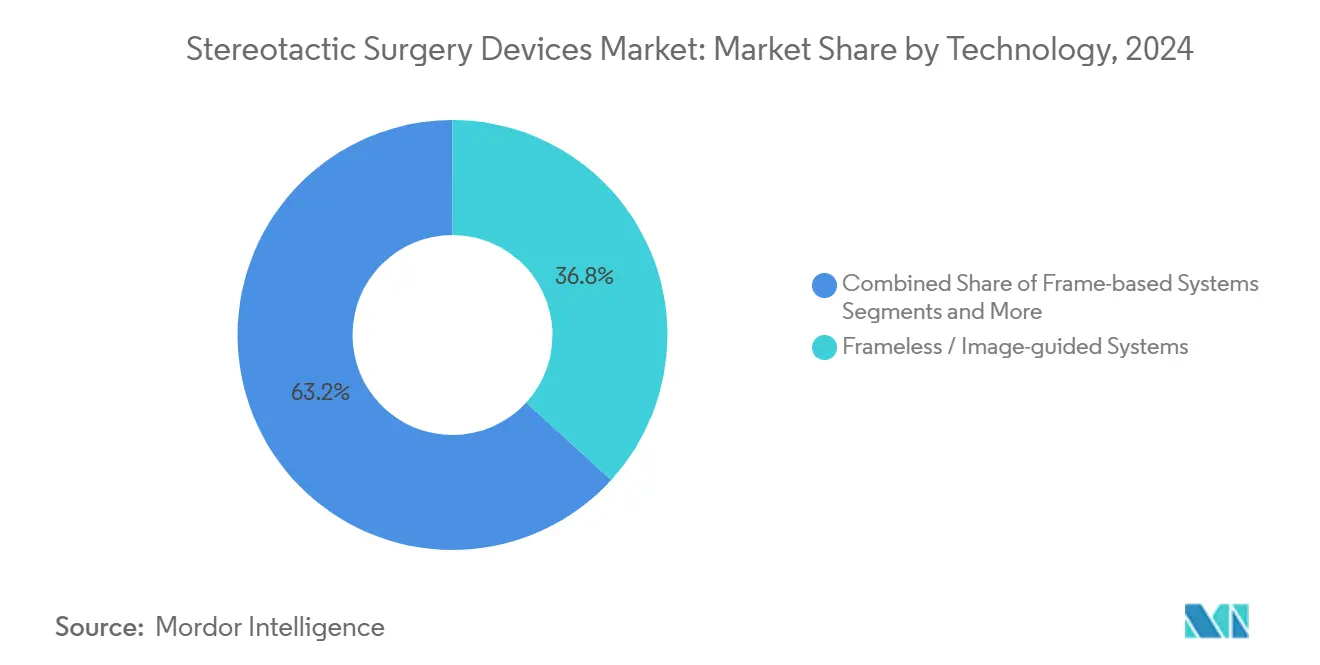

- Nach Technologie hielten rahmenlose und bildgeführte Systeme im Jahr 2024 einen Anteil von 36,79 %. MRT-geführte adaptive Systeme werden voraussichtlich bis 2030 mit einer CAGR von 7,88 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 71,42 %. Ambulante Operationszentren werden voraussichtlich bis 2030 eine CAGR von 6,48 % verzeichnen.

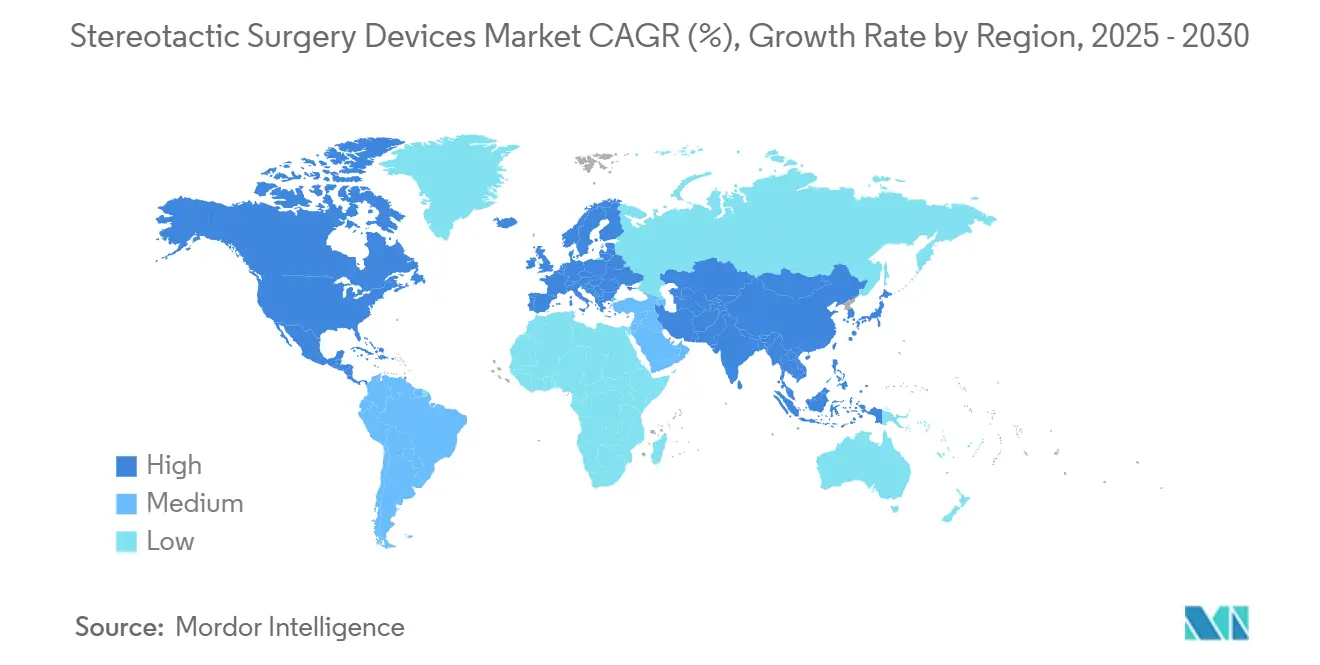

- Nach Geografie hielt Nordamerika im Jahr 2024 mit 39,86 % den größten regionalen Anteil. Für den asiatisch-pazifischen Raum wird das schnellste regionale Wachstum mit einer CAGR von 6,04 % bis 2030 prognostiziert.

Globale Markttrends und Erkenntnisse für stereotaktische Chirurgiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz intrakranieller Tumore und funktioneller Störungen | +0.8% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiver Radiochirurgie gegenüber der Kraniotomie | +1.2% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei bildgeführten und MRT-LINAC-Systemen | +0.9% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung auf essenziellen Tremor und Zwangsstörungen | +0.6% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung kompakter LINAC-Einheiten in privaten Onkologieketten | +0.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Planung reduziert Behandlungszeit auf unter 15 Minuten | +0.5% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz intrakranieller Tumore und funktioneller Störungen

Alternde Bevölkerungen schaffen eine stetige Pipeline von Patienten, die präzise Radiochirurgie benötigen, während Fortschritte in der Bildgebung Läsionen in früheren Stadien aufdecken.[1]A. Früh et al., "Robotergestützte stereotaktische Radiochirurgie bei intrakraniellen Meningeomen bei älteren Patienten," Frontiers in Oncology, frontiersin.orgKlinische Studien berichten von einer lokalen Kontrollrate von 97,1 % bei der stereotaktischen Behandlung von Meningeomen in älteren Kohorten, was ihre Eignung für Patienten bestätigt, die früher als inoperabel galten. Bewegungsstörungen wie Parkinson-Krankheit und essenzieller Tremor verlagern sich ebenfalls hin zu nicht-invasiven stereotaktischen Optionen, die hardwarebasierte Tiefenhirnstimulation vermeiden. In aufstrebenden Volkswirtschaften treibt die zunehmende Verfügbarkeit von MRT-Untersuchungen höhere Erkennungsraten voran und stärkt damit eine multiregionale Nachfragekurve. Diese Überschneidungen zwischen onkologischen und funktionellen Fällen verstärken die Auslastung und glätten das Umsatzprofil für Anbieter.

Verlagerung hin zu minimal-invasiver Radiochirurgie gegenüber der Kraniotomie

Krankenhäuser überarbeiten chirurgische Behandlungspfade, da stereotaktische Eingriffe eine vergleichbare Tumorkontrolle bei kürzeren Aufenthalten und weniger Komplikationen bieten. Kostenstudien zeigen bemerkenswerte Einsparungen bei Intensivpflegetagen, während Patienten die ambulante Genesung gegenüber der traditionellen Kraniotomie bevorzugen. Der Trend ist besonders bei Schädelbasisläsionen sichtbar, wo offene Chirurgie eine hohe Morbidität mit sich bringt. Da sich Aufklärungsgespräche auf Lebensqualitätskennzahlen verlagern, verschieben sich Überweisungsmuster von neurochirurgischen Operationssälen hin zu Bestrahlungsräumen, wodurch stereotaktische Protokolle als Erstlinienoptionen etabliert werden.

Technologische Durchbrüche bei bildgeführten und MRT-LINAC-Systemen

Echtzeit-Magnetresonanztomografie, integriert mit LINAC-Strahlen, ermöglicht die Weichteilvisualisierung während der Dosisapplikation.[2]O. M. Dona Lemus et al., "Adaptive Strahlentherapie: Strahlentherapie der nächsten Generation," MDPI Cancers, mdpi.comÄrzte können Pläne in Echtzeit anpassen und Läsionen in der Nähe eloquenter Hirnregionen behandeln, die zuvor kontraindiziert waren. KI-gestützte Konturierung erstellt nun optimale Pläne in Minuten und steigert den täglichen Durchsatz ohne Einbußen bei der Präzision. Einrichtungen, die in diese Systeme der nächsten Generation investieren, erzielen eine Marketingdifferenzierung und erfüllen gleichzeitig die Erwartungen der Kostenträger an evidenzbasierte Verbesserungen der lokalen Kontrolle und Reduktion der Toxizität.

Ausweitung der Erstattung auf essenziellen Tremor und Zwangsstörungen

Kostenträger in den Vereinigten Staaten und Teilen Europas haben die Kostenübernahme auf essenziellen Tremor, Zwangsstörungen und Parkinson-Symptome ausgeweitet, die mit fokussiertem Ultraschall und Radiochirurgie behandelt werden.[3]Jeff Hall, "Die FDA erweitert die Zulassung der MRT-geführten Ultraschallbehandlung für die Parkinson-Krankheit," Diagnostic Imaging, diagnosticimaging.comPolitische Änderungen bei Medicare wirken sich typischerweise auf private Krankenversicherungen aus und erweitern die adressierbaren Patientenpools nahezu über Nacht. Kosten-Nutzen-Analysen belegen niedrigere Lebenszeit-Ausgaben im Vergleich zu invasiven Alternativen, was die Akzeptanz bei wertorientierten Einkäufern erleichtert. Für Anbieter reduziert eine breitere Kostenübernahme die finanzielle Unsicherheit und fördert die Ergänzung funktioneller Behandlungspläne neben traditionellen Tumorlisten.

Investitions- und Betriebskosten von Radiochirurgieplattformen

Eine Gamma-Knife-Suite mit MRT-Unterstützung kann anfänglich etwa 9,84 Millionen USD kosten. Gleichzeitig erfordert ein CyberKnife-Raum mindestens 3,2 Millionen USD zuzüglich weiterer Ausbaukosten – die jährliche Wartung beläuft sich im Durchschnitt auf 3,13 % des Kaufpreises für LINACs, was die Betriebsbudgets belastet. Kleinere Krankenhäuser haben Schwierigkeiten, die Gewinnschwelle bei den Fallzahlen zu erreichen, was neue Installationen in einkommensschwächeren Regionen verzögert. Leasing und institutionsübergreifende Gerätenutzung entstehen, dennoch bestehen weiterhin Finanzierungshürden.

Mangel an ausgebildeten Neuro-Radiochirurgen in Ländern mit niedrigem Einkommen

Die Komplexität des Eingriffs erfordert interdisziplinäre Fachkenntnisse, die in Ländern mit niedrigem Einkommen selten sind. Die Migration von Spezialisten in Hocheinkommensländer vergrößert die Lücke und begrenzt die praktische Wirkung gespendeter oder subventionierter Hardware. Fernplanungszentren und Programme mit Gastexperten bieten vorübergehende Entlastung, aber praktische Fähigkeiten bleiben der Engpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LINAC-Systeme treiben die Marktführerschaft voran

LINAC-Plattformen hielten im Jahr 2024 einen Anteil von 37,46 % am Markt für stereotaktische Chirurgiegeräte und unterstreichen damit ihre Vielseitigkeit bei verschiedenen Tumorlokalisationen und Fraktionierungsschemata. Krankenhäuser schätzen das Dual-Use-Design, das sowohl konventionelle Strahlentherapie als auch stereotaktische Boosts ohne zusätzliche Investitionsausgaben unterstützt. Neue KI-fähige Versionen, wie das 2024 vorgestellte Evo-System, versprechen Submillimeter-Genauigkeit bei gleichzeitiger Verkürzung der Sitzungszeiten.

CyberKnife und andere robotergestützte Einheiten, die voraussichtlich mit einer CAGR von 7,44 % wachsen werden, ziehen Zentren an, die rahmenlose Flexibilität und komplexe Strahlführung suchen. Das Gamma Knife behält seine Loyalität in reinen kranialen Programmen, während Protonen- und Schwerionensysteme Nischenpositionen in pädiatrischen Anwendungen sichern. Im Verlauf der Beschaffungszyklen übernehmen viele Einrichtungen ein Hub-and-Spoke-Modell: eine hochwertige robotergestützte Suite am Hauptstandort und kompakte LINAC-Satelliten in Zuweiserkliniken – eine Strategie, die den Markt für stereotaktische Chirurgiegeräte erweitert, ohne die Budgets zu überschreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hirntumore dominieren, während funktionelle Fälle zunehmen

Hirntumore repräsentierten im Jahr 2024 44,69 % der Marktgröße für stereotaktische Chirurgiegeräte, was jahrzehntelange Protokollverfeinerung und robuste Ergebnisdaten widerspiegelt. Multidisziplinäre Tumorboards kombinieren nun stereotaktische Radiochirurgie mit systemischen Therapien zur Behandlung oligometastatischer Erkrankungen.

Die funktionelle Neurochirurgie ist jedoch der aufstrebende Bereich mit einer prognostizierten CAGR von 8,37 %. Die FDA-Zulassung von MRT-geführtem fokussiertem Ultraschall für Parkinson-Tremor erweiterte die Kostenübernahme durch Kostenträger und veranlasste mehr Zentren, funktionelle Versorgungslinien hinzuzufügen. Die radiochirurgische Ablation epileptogener Foci und psychiatrischer Schaltkreise tritt in klinische Studienpipelines ein, was auf künftige Nachfragespitzen hindeutet, die den Umsatzmix im Markt für stereotaktische Chirurgiegeräte neu gestalten könnten.

Nach Technologie: Rahmenlose Systeme führen die Innovationswelle an

Rahmenlose, bildgeführte Modalitäten hielten im Jahr 2024 einen Anteil von 36,79 % und beweisen, dass Patientenkomfort und Workflow-Effizienz mit Präzision vereinbar sind. Infrarot- und Röntgen-Fiducial-Tracking ersetzt invasive Kopfrahmen, erweitert die Patienteneignung und verbessert die Zufriedenheitswerte.

MRT-geführte adaptive Systeme, die mit einer CAGR von 7,88 % wachsen, überlagern Weichteilklarheit auf die Strahlenapplikation und ermöglichen es Klinikern, Dosen in Echtzeit zu steuern. Rahmenbasierte Systeme werden für ausgewählte Fälle von Trigeminusneuralgie und arteriovenösen Malformationen eingesetzt, bei denen absolute Immobilisierung erforderlich ist. Unterdessen treiben robotergestützte Behandlungsliegen und Sechs-Achsen-Kollimatoren die Isozentrumsgenauigkeit unter 0,5 mm, was ein technisches Wettrennen antreibt, das Premium-Durchschnittsverkaufspreise im Markt für stereotaktische Chirurgiegeräte aufrechterhält.

Nach Endnutzer: Krankenhäuser behalten die Dominanz trotz ambulantem Momentum

Krankenhäuser kontrollierten im Jahr 2024 71,42 % des Umsatzes und nutzten dabei die hauseigene Bildgebung, Anästhesie und neurointensivmedizinische Unterstützung für hochkomplexe Fälle. Ihre Beschaffungsmacht zieht herstellerfinanzierte Upgrades und gebündelte Serviceverträge an.

Ambulante Operationszentren, die voraussichtlich eine CAGR von 6,48 % verzeichnen werden, zielen auf Fälle mit geringer Akuität bei metastatischen oder funktionellen Erkrankungen ab, die innerhalb von Tagesklinikfenstern abgeschlossen werden können. Kompakte Einheiten senken die Abschirmungskosten und machen stereotaktische Kapazitäten in städtischen Randgebieten realisierbar, was das inkrementelle Wachstum des Marktes für stereotaktische Chirurgiegeräte fördert. Akademische Institute halten Schritt, indem sie KI-gestützte Planungslösungen entwickeln, während spezialisierte Krebszentren auf hybride Photonen-Protonen-Partnerschaften umstellen, die Zuweisungsärzten einen Einweg-Behandlungspfad bieten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 39,86 % am Markt für stereotaktische Chirurgiegeräte, unterstützt durch tiefe Erstattungspools, frühe klinische Akzeptanz und ein dichtes Netzwerk multidisziplinärer Tumorboards. Robuste klinische Studienökosysteme beschleunigen Protokollaktualisierungen und Koentwicklungsverträge zwischen Anbietern und Leistungserbringern.

Europa präsentiert eine reife, aber stetige Landschaft, in der Kosteneffizienzprüfungen die Beschaffung prägen. Nationale Gesundheitssysteme betonen die Erhebung longitudinaler Lebensqualitätsdaten und veranlassen Anbieter, Plattformen mit adaptiver Bildgebung zu bevorzugen, die die Toxizität minimiert. Chinas überarbeitete Medizinproduktvorschriften haben Türen für multinationale Anbieter geöffnet, die bereit sind, mit inländischen Monteuren zu kooperieren – eine politische Verschiebung, die Lieferketten neu kalibrieren könnte.

Der asiatisch-pazifische Raum ist der Wachstumskern mit einer prognostizierten CAGR von 6,04 %, da privates Kapital Onkologie-Megaketten mit kompakten LINAC-Räumen finanziert. Der Nahe Osten und Afrika sowie Südamerika sind aufstrebende Märkte, die öffentlich-private Allianzen aufbauen, um Kapitalhürden zu überwinden. Insgesamt verlagert sich die Nachfrage in Richtung Regionen, in denen demografische Rückenwinde und Infrastrukturausbau zusammentreffen, und diversifiziert den globalen Markt für stereotaktische Chirurgiegeräte über seinen traditionellen westlichen Kern hinaus.

Wettbewerbslandschaft

Das Feld bleibt mäßig konsolidiert, wobei Elekta, Siemens Healthineers und Accuray gemeinsam eine breite Installationsbasis verankern und schrittweise Softwaregebühren auf ihre Hardware-Footprints aufschichten. Jedes Unternehmen investiert in proprietäre KI-Engines, um Planungsökosysteme bindend zu halten.

Disruptoren wie ZAP Surgical, das 78 Millionen USD eingesammelt hat, um robotergestützte Artikulation mit Gamma-ähnlicher Präzision zu verbinden, fordern etablierte Anbieter sowohl bei Kosten als auch beim Platzbedarf heraus. Start-ups profitieren von modularen Designs, die Bauzeiten verkürzen – ein entscheidender Vorteil in aufstrebenden Märkten, die schnell Kapazitäten aufbauen.

Strategische Schritte umfassen herstellerneutrale Behandlungsplanungssuiten, cloudbasierte Bildarchive und Service-Line-Franchising, bei dem Hersteller die Betriebszeit im Rahmen ergebnisorientierter Verträge verwalten. Die Branche für stereotaktische Chirurgiegeräte verlagert sich daher vom reinen Hardwareverkauf hin zu integrierten, datenreichen Plattformen, die Investitions-, Software- und Serviceerlöse miteinander verknüpfen.

Branchenführer im Bereich stereotaktische Chirurgiegeräte

Elekta AB

Siemens Healthineers

Accuray Incorporated

Brainlab AG

Monteris Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Globaler Berichtsumfang für den Markt für stereotaktische Chirurgiegeräte

| Linearbeschleuniger (LINAC) Systeme |

| Gamma-Knife-Systeme |

| CyberKnife und robotergestützte Radiochirurgiesysteme |

| Protonen- und Schwerionenstrahlsysteme |

| Stereotaktische Rahmen |

| Rahmenlose Navigationssysteme |

| Hirntumore |

| Arteriovenöse Malformationen (AVM) |

| Funktionelle Neurochirurgie (Parkinson, Epilepsie, Tremor) |

| Wirbelsäulen- und extrakranielle Metastasen |

| Biopsie und diagnostische Führung |

| Rahmenbasierte Systeme |

| Rahmenlose / bildgeführte Systeme |

| Robotergestützte Radiochirurgieplattformen |

| MRT-geführte adaptive Systeme |

| Krankenhäuser |

| Ambulante Operationszentren |

| Krebs- und Strahlentherapiezentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Linearbeschleuniger (LINAC) Systeme | |

| Gamma-Knife-Systeme | ||

| CyberKnife und robotergestützte Radiochirurgiesysteme | ||

| Protonen- und Schwerionenstrahlsysteme | ||

| Stereotaktische Rahmen | ||

| Rahmenlose Navigationssysteme | ||

| Nach Anwendung | Hirntumore | |

| Arteriovenöse Malformationen (AVM) | ||

| Funktionelle Neurochirurgie (Parkinson, Epilepsie, Tremor) | ||

| Wirbelsäulen- und extrakranielle Metastasen | ||

| Biopsie und diagnostische Führung | ||

| Nach Technologie | Rahmenbasierte Systeme | |

| Rahmenlose / bildgeführte Systeme | ||

| Robotergestützte Radiochirurgieplattformen | ||

| MRT-geführte adaptive Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Krebs- und Strahlentherapiezentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für stereotaktische Chirurgiegeräte?

Der Markt wird im Jahr 2025 auf 29,21 Milliarden USD geschätzt.

Welche Produktkategorie führt beim Umsatz?

LINAC-Systeme führen mit einem Anteil von 37,46 % im Jahr 2024.

Welches Anwendungssegment wächst am schnellsten?

Für die funktionelle Neurochirurgie wird bis 2030 eine CAGR von 8,37 % prognostiziert.

Warum gewinnen rahmenlose Systeme an Beliebtheit?

Sie verbessern den Patientenkomfort und reduzieren die Einrichtungszeit ohne Einbußen bei der Genauigkeit.

Seite zuletzt aktualisiert am: