Sauerteig-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 4.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

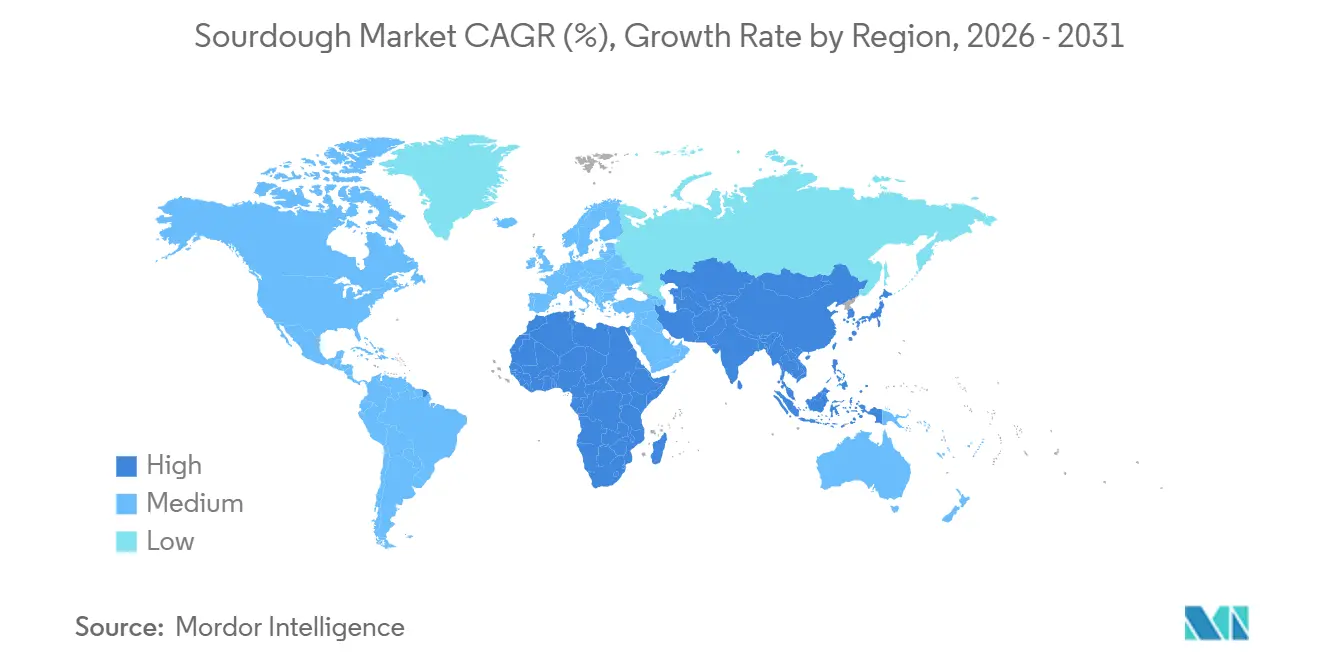

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

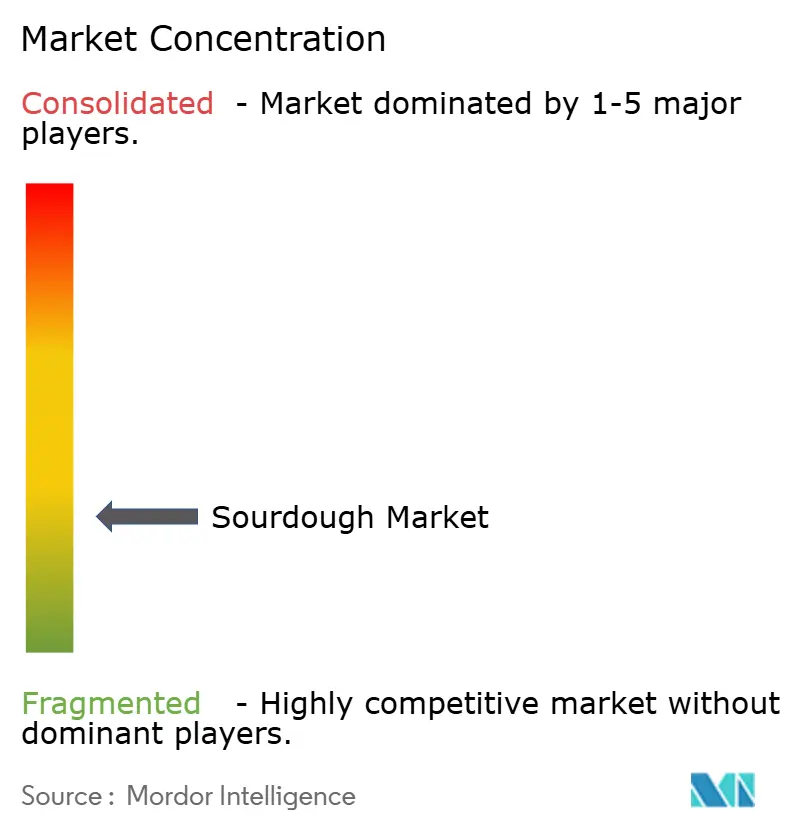

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sauerteig-Marktanalyse von Mordor Intelligence

Die Größe des Sauerteig-Marktes wird voraussichtlich von 3,24 Milliarden USD im Jahr 2025 auf 3,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,69 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,33 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die steigende Nachfrage nach natürlich fermentiertem Brot angetrieben, das als gesünder und aromatischer wahrgenommen wird. Unterstützende Lebensmittelsicherheitsvorschriften in Nordamerika und der Europäischen Union tragen ebenfalls zu diesem Trend bei. Industriebäckereien erweitern ihr Angebot um backfertige Sauerteigprodukte, während Handwerksbetriebe sich auf traditionelle Methoden wie lange Fermentation und Urgetreidesorten konzentrieren, um höhere Preise zu rechtfertigen. Technologische Fortschritte bei Sprüh- und Gefriertrockenprozessen verbessern die Haltbarkeit von Sauerteigstarter, erleichtern die grenzüberschreitende Verteilung und reduzieren das Verderbnisrisiko. Gleichzeitig treibt die rasche Urbanisierung in der Asien-Pazifik-Region die Übernahme westlicher Backwarenprodukte voran und macht sie zum am schnellsten wachsenden Markt für Sauerteig weltweit. Der Markt bleibt stark fragmentiert.

Wichtigste Erkenntnisse des Berichts

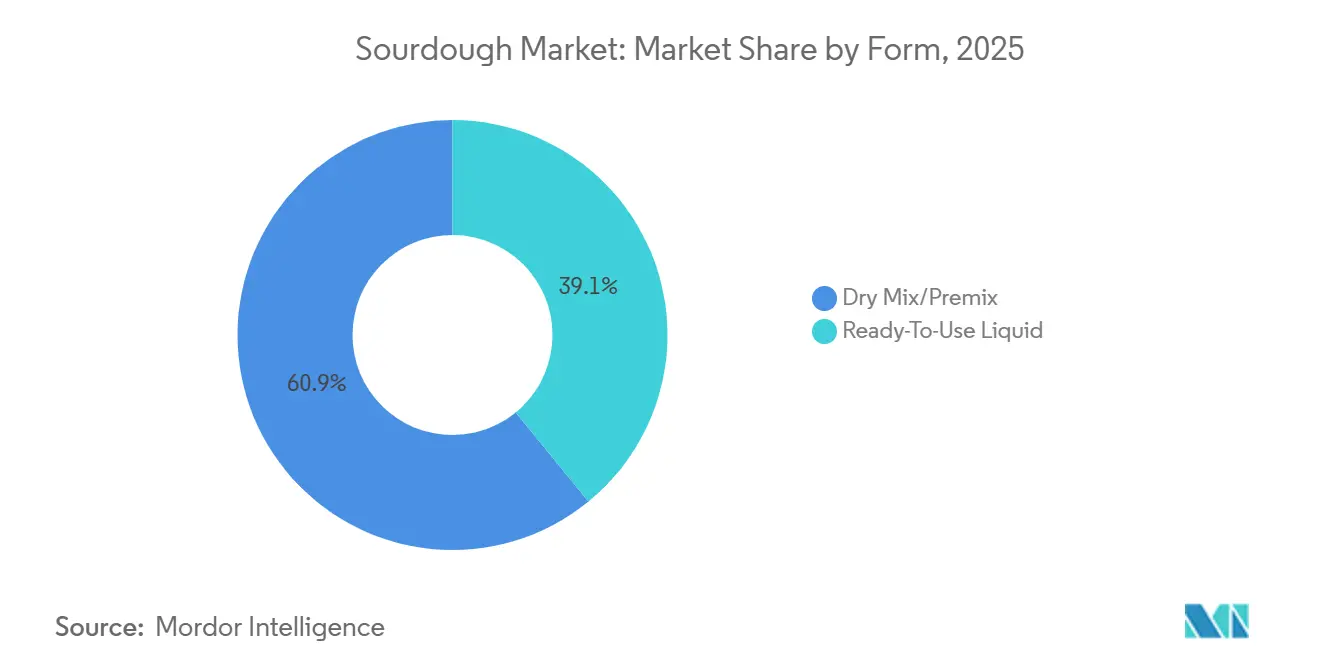

- Nach Form entfiel auf Trockenmischung/Vormischung im Jahr 2025 ein Marktanteil von 60,89 % am Sauerteig-Markt, während gebrauchsfertige Flüssigformate bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Verarbeitungstyp hielt Typ-III-Pulver im Jahr 2025 mit 43,10 % den größten Umsatzanteil, während getrockneter Sauerteig vom Typ II bis 2031 voraussichtlich mit einer CAGR von 7,55 % expandieren wird.

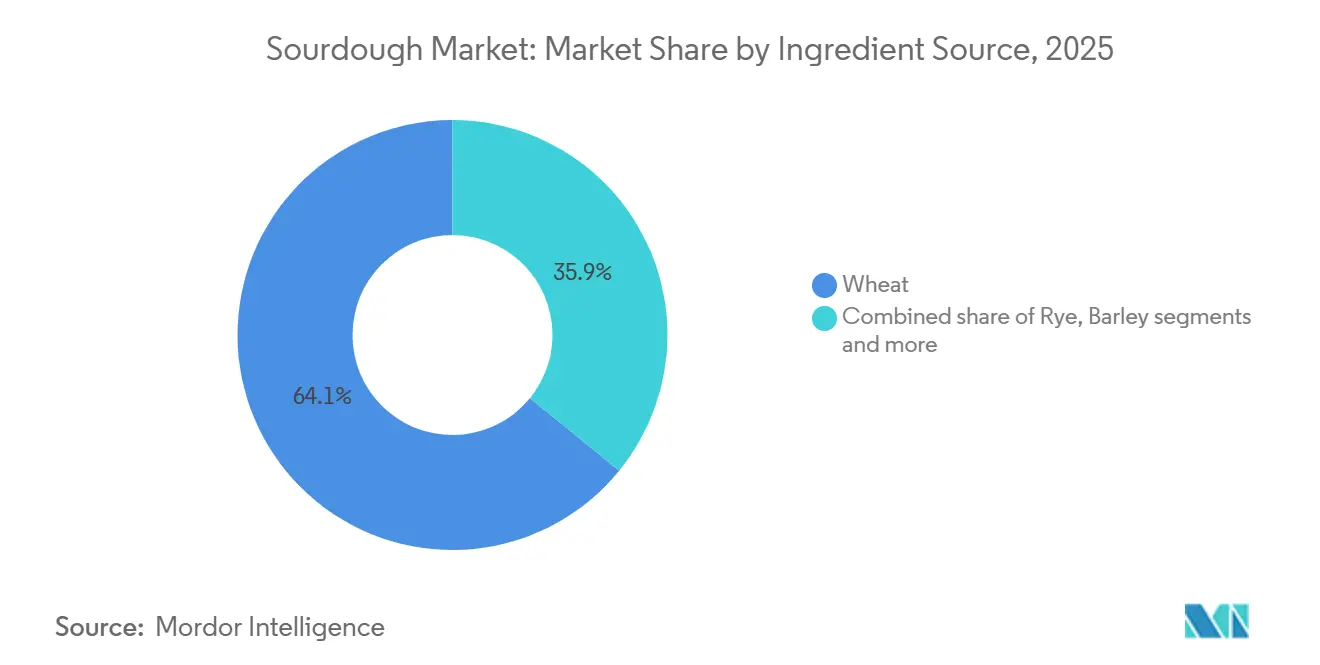

- Nach Zutatenquelle entfielen auf weizenbasierte Varianten im Jahr 2025 64,12 % der Sauerteig-Marktgröße, und Roggen führt das künftige Wachstum mit einer CAGR von 7,05 % über 2026–2031 an.

- Nach Anwendung dominierten Brote und Brötchen mit einem Umsatzanteil von 59,85 % im Jahr 2025; Pizzaboden wird bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 67,95 % an der Sauerteig-Marktgröße, während der Außer-Haus-Verzehr mit einer CAGR von 7,70 % der am schnellsten wachsende Kanal ist.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,01 %, und Asien-Pazifik ist mit einer CAGR von 8,60 % bis 2031 für das höchste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sauerteig-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für wahrgenommene gesundheitliche Vorteile von Sauerteig, wie bessere Verdaulichkeit und niedrigere glykämische Reaktion | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label-Produkte und minimale Zutaten | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Sauerteig-Produktformaten, einschließlich verpackter Laibe, Snacks und backfertiger Optionen | +0.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung am Backen und an Heimfermentationstrends | +0.5% | Nordamerika und Europa, rückläufig im Vereinigten Königreich, aber stabil in den USA/Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Premium-Backwarenangebots in Einzelhandels- und Außer-Haus-Kanälen | +1.0% | Global, mit beschleunigtem Wachstum in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherinteresse an Darmgesundheit und Verdauungswohl, das die Nachfrage nach natürlich fermentierten Sauerteigprodukten antreibt | +1.1% | Global, besonders stark in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für wahrgenommene gesundheitliche Vorteile von Sauerteig, wie bessere Verdaulichkeit und niedrigere glykämische Reaktion

Das Bewusstsein für die gesundheitlichen Vorteile von Sauerteig treibt das Marktwachstum voran. Sauerteigbrot hat einen glykämischen Index von etwa 55, was nahe am niedrigen glykämischen Schwellenwert von 50 oder weniger liegt. Dies macht es zur bevorzugten Wahl für Personen, die ihren Blutzuckerspiegel effektiv regulieren möchten, wie die Cleveland Clinic im Juli 2024 hervorhob[1]Quelle: Cleveland Clinic, "Ist Sauerteigbrot gesund für Sie?", health.clevelandclinic.org. Der natürliche Fermentationsprozess bei der Sauerteigherstellung erleichtert nicht nur die Verdauung, sondern verbessert auch die Nährstoffaufnahme, was ihn für gesundheitsbewusste Verbraucher attraktiv macht. Angesichts der zunehmenden Verbreitung von lebensstilbedingten Gesundheitsproblemen wie Diabetes und Fettleibigkeit besteht eine wachsende Nachfrage nach Backwaren, die funktionell sind und einen niedrigen glykämischen Index aufweisen. Als Reaktion darauf führen Bäckereien und Zutatenhersteller eine breitere Palette von Sauerteigprodukten ein, die auf die Förderung der Verdauungsgesundheit und ausgewogener Ernährung ausgerichtet sind.

Wachsende Beteiligung am Backen und an Heimfermentationstrends

Das wachsende Interesse am Backen und an der Heimfermentation treibt den Sauerteig-Markt an. Verbraucher werden zunehmend von handwerklichen und selbst hergestellten Lebensmitteln angezogen, was die Beliebtheit von Sauerteigprodukten steigert. Eine Umfrage des Agriculture and Horticulture Development Board vom Februar 2025 ergab, dass 11 % der Menschen im Vereinigten Königreich mindestens einmal pro Woche backen, während 20 % mindestens einmal pro Monat backen[2]Quelle: Agriculture and Horticulture Development Board, "Backtrends 2024: Backen oder Kaufen, das ist hier die Frage", ahdb.org.uk. Dies verdeutlicht das kontinuierliche Engagement der Verbraucher beim Heimbacken. Infolgedessen ist die Nachfrage nach Sauerteigstartern, Vormischungen und Fermentationszutaten stetig gestiegen, und diese Produkte sind im Einzel- und Fachhandel weit verbreitet erhältlich. Darüber hinaus werden sich immer mehr Menschen der Vorteile natürlicher Fermentation, Clean-Label-Lebensmitteloptionen und traditioneller Backtechniken bewusst. Dieses wachsende Bewusstsein hat Verbraucher dazu ermutigt, Sauerteigbacken zu Hause auszuprobieren, was den Markt weiter ausdehnt.

Wachsendes Verbraucherinteresse an Darmgesundheit und Verdauungswohl treibt die Nachfrage nach natürlich fermentierten Sauerteigprodukten an.

Verbraucher konzentrieren sich zunehmend auf Darmgesundheit und Verdauungswohl, was das Wachstum des globalen Sauerteig-Marktes antreibt. Verdauungserkrankungen betreffen einen erheblichen Teil der Bevölkerung; das National Institute of Diabetes and Digestive and Kidney Diseases berichtete im Oktober 2025, dass rund 60 bis 70 Millionen Menschen in den Vereinigten Staaten an solchen Erkrankungen leiden[3]Quelle: National Institute of Diabetes and Digestive and Kidney Diseases, "Statistiken zu Verdauungserkrankungen in den Vereinigten Staaten", niddk.nih.gov. Dies hat zu einer steigenden Nachfrage nach Lebensmitteln geführt, die eine bessere Verdauung fördern. Sauerteig, der durch natürliche Fermentation hergestellt wird, produziert Verbindungen, die die Verdauung erleichtern und dazu beitragen, ein gesundes Gleichgewicht der Darmbakterien aufrechtzuerhalten. Infolgedessen vermarkten Bäckereien und Zutatenhersteller Sauerteig als gesündere und darmfreundliche Option im Backwarensegment. Das wachsende Bewusstsein für die Bedeutung der Verdauungsgesundheit und der präventiven Ernährung wird voraussichtlich die Nachfrage nach Sauerteigprodukten weltweit weiter ankurbeln, da Verbraucher zunehmend funktionelle Lebensmittel suchen, die das allgemeine Wohlbefinden unterstützen.

Innovation bei Sauerteig-Produktformaten, einschließlich verpackter Laibe, Snacks und backfertiger Optionen

Innovationen bei Sauerteig-Produktformaten treiben das Marktwachstum erheblich voran, indem sie Sauerteigprodukte zugänglicher und vielseitiger machen. Unternehmen erweitern ihr Angebot über traditionelles Frischbrot hinaus und bieten praktische Optionen wie backfertige Kits, Tiefkühlteiglinge und verpackte Sauerteig-Snacks an. Diese Innovationen zielen darauf ab, die wachsende Nachfrage nach einfach zu verwendenden, länger haltbaren Produkten zu erfüllen. So führte beispielsweise East Pizzas im Vereinigten Königreich im Jahr 2024 48-Stunden-fermentierte Pizzaböden für den Einzelhandel ein und bot Verbrauchern ein hochwertiges Produkt für den Heimgebrauch. Ebenso haben führende Backwarenunternehmen wie Bimbo Bakeries und Flowers Foods in Scheiben geschnittenes Sauerteigbrot mit Protein- und Ballaststoffanreicherung eingeführt, das auf gesundheitsbewusste Verbraucher abzielt. Diese Entwicklungen helfen Herstellern, ein breiteres Publikum zu erreichen und gleichzeitig die Nachfrage nach Convenience- und gesundheitsorientierten Optionen zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Empfindlichkeit von Sauerteigkulturen gegenüber Temperatur und Luftfeuchtigkeit | -0.7% | Global, besonders herausfordernd in tropischen und subtropischen Regionen (Südostasien, Lateinamerika, Afrika südlich der Sahara) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch schneller aufgehende hefebasierte und verpackte Brot-Alternativen | -0.9% | Global, am stärksten in preissensiblen Schwellenmärkten (Indien, Indonesien, Nigeria) | Kurzfristig (≤ 2 Jahre) |

| Längere Fermentationszyklen erhöhen die Produktionskomplexität und schränken die Skalierbarkeit ein | -0.8% | Global, betrifft sowohl Handwerksbäckereien als auch Industrieproduzenten | Langfristig (≥ 4 Jahre) |

| Höhere Einzelhandelspreise im Vergleich zu konventionellem Brot | -0.6% | Global, mit stärksten Auswirkungen in Schwellenmärkten und einkommensschwachen Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Empfindlichkeit von Sauerteigkulturen gegenüber Temperatur und Luftfeuchtigkeit

Die Empfindlichkeit von Sauerteigkulturen gegenüber Temperatur und Luftfeuchtigkeit stellt eine erhebliche Herausforderung für den Sauerteig-Markt dar, da stabile Fermentationsbedingungen entscheidend für die Aufrechterhaltung einer gleichbleibenden Produktqualität sind. Das Hauptbakterium im Sauerteig, Lactobacillus sanfranciscensis, gedeiht in einem spezifischen Temperaturbereich von 28 °C bis 32 °C. Jede Abweichung von diesem Bereich oder die Exposition gegenüber niedriger Luftfeuchtigkeit kann die mikrobielle Aktivität verlangsamen, den Starter schwächen und das Endprodukt negativ beeinflussen. Dieses Problem ist besonders in Regionen mit extremen Wetterbedingungen, wie starker Hitze oder übermäßiger Luftfeuchtigkeit, problematisch, wo die Aufrechterhaltung optimaler Fermentationsbedingungen schwierig wird. Um dem entgegenzuwirken, verlassen sich Bäckereien häufig auf spezialisierte Fermentationskammern und kontrollierte Produktionsumgebungen. Diese Lösungen sind jedoch mit hohen Kosten verbunden, was es insbesondere für kleinere oder handwerkliche Bäckereien besonders schwierig macht, sie einzuführen.

Wettbewerb durch schneller aufgehende hefebasierte und verpackte Brot-Alternativen

Der Wettbewerb durch schneller aufgehende hefebasierte Alternativen stellt eine erhebliche Herausforderung für das Wachstum des globalen Sauerteig-Marktes dar. Hefebasiertes Brot bietet wesentliche Vorteile, wie kürzere Produktionszeiten und niedrigere Kosten. Im Gegensatz zu Sauerteig, der einen langen Fermentationsprozess erfordert, der mehrere Stunden oder sogar Tage dauern kann, kann hefebasiertes Brot in nur wenigen Stunden hergestellt werden. Dieser schnellere Produktionsprozess ermöglicht es Herstellern, die Produktion zu steigern und die höhere Nachfrage effizienter zu bedienen. Der Kostenunterschied zwischen Sauerteig und hefebasiertem Brot beeinflusst die Verbraucherwahl, insbesondere in preissensiblen Regionen wie Indien und Indonesien. In diesen Märkten ist konventionelles Weißbrot aus Hefe wesentlich erschwinglicher, was es zur bevorzugten Option für die meisten Verbraucher macht. Diese Erschwinglichkeit stellt sicher, dass hefebasiertes Brot in diesen Regionen ein Grundnahrungsmittel bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Trockenformate dominieren, Flüssigvarianten beschleunigen sich

Trockenmischungs- und Vormischungsprodukte hielten im Jahr 2025 den größten Anteil am Sauerteig-Markt und machten 60,89 % des Gesamtmarktes aus. Diese Produkte sind aufgrund ihrer längeren Haltbarkeit, einfachen Lagerung und Bequemlichkeit im Vergleich zu traditionellen Sauerteigstartern beliebt. Sie gewährleisten konsistente Fermentationsergebnisse und sind daher die bevorzugte Wahl für gewerbliche Bäckereien und Großlebensmittelhersteller. Vormischungen vereinfachen den Backprozess, indem sie die Vorbereitungszeit verkürzen und technische Herausforderungen minimieren. Diese Bequemlichkeit hat ihre weit verbreitete Nutzung sowohl in entwickelten als auch in aufstrebenden Märkten vorangetrieben und ihre Dominanz weiter gefestigt.

Gebrauchsfertige flüssige Sauerteigprodukte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,21 % wachsen, angetrieben durch die steigende Nachfrage nach authentischen Aromen und handwerklich qualitativ hochwertigen Backwaren. Diese Produkte sparen Zeit, indem sie die Notwendigkeit der Fermentationsvorbereitung eliminieren und gleichzeitig konsistenten Geschmack und Textur liefern. Sie sind besonders in Premium-Backwarenanwendungen beliebt, wie Spezialbroten und Clean-Label-Produkten, die den Verbraucherpräferenzen für natürliche und minimal verarbeitete Zutaten entsprechen. Die wachsende Verfügbarkeit dieser Produkte über gewerbliche Bäckereien und Außer-Haus-Kanäle fördert ihre Akzeptanz weiter und trägt zu ihrem starken Wachstum im Prognosezeitraum bei.

Nach Verarbeitungstyp: Pulver führt, getrocknete Formate steigen stark

Typ-III-Pulverstarter machten im Jahr 2025 43,10 % des Sauerteig-Marktumsatzes aus, hauptsächlich aufgrund ihrer Eignung für die Hochgeschwindigkeits-Industrieproduktion. Diese Starter können direkt zu automatisierten Mischsystemen hinzugefügt werden, was Zeit spart und die Effizienz bei Großbetrieben steigert. Ihre konsistente Zusammensetzung gewährleistet einheitlichen Geschmack, Textur und Fermentationsqualität an verschiedenen Produktionsstandorten. Dies macht sie zur bevorzugten Wahl für gewerbliche Bäckereien und Verpackungslebensmittelhersteller, die Zuverlässigkeit und Skalierbarkeit priorisieren. Der wachsende Bedarf an standardisierten und effizienten Produktionsprozessen treibt weiterhin die Dominanz dieses Segments voran.

Typ-II-Trockenstarter werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,55 % bis 2031. Jüngste Fortschritte bei Sprühtrocknungs- und Gefriertrockentechnologien haben die Fähigkeit verbessert, Aromen zu bewahren und die Lebensfähigkeit von Mikroorganismen aufrechtzuerhalten. Diese Verbesserungen gewährleisten eine bessere Fermentationsleistung bei gleichzeitiger Beibehaltung des authentischen Sauerteiggeschmacks. Darüber hinaus machen die verlängerte Haltbarkeit und die einfache Transportierbarkeit Trockenstarter ideal für den globalen Vertrieb. Die steigende Nachfrage nach stabilen und hochwertigen Sauerteig-Lösungen, sowohl in der industriellen Backproduktion als auch in der handwerklichen Herstellung, wird voraussichtlich das Wachstum dieses Segments erheblich ankurbeln.

Nach Zutatenquelle: Weizen dominiert, Roggen steigt auf

Weizenbasierter Sauerteig machte im Jahr 2025 64,12 % des Gesamtumsatzes aus. Diese Dominanz ist in erster Linie auf die weit verbreitete Verfügbarkeit von Weizen und seine gut etablierten globalen Lieferketten zurückzuführen. Weizensauerteig wird für seine weiche Textur, vielseitige Verwendung in verschiedenen Backwaren und seinen vertrauten Geschmack sehr geschätzt. Das Vorhandensein einer fortschrittlichen Mühleninfrastruktur gewährleistet eine gleichbleibende Mehlqualität, die für die Großproduktion geeignet ist. Gewerbliche Bäckereien bevorzugen Weizensauerteig auch wegen seiner zuverlässigen Fermentation, was seine führende Position im Markt weiter festigt.

Roggenbasierter Sauerteig wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen, angetrieben durch das wachsende Verbraucherinteresse an Gesundheit und Ernährung. Roggen ist reich an Ballaststoffen und hat einen niedrigeren glykämischen Index, der zur Regulierung des Blutzuckerspiegels beiträgt und ihn für viele Verbraucher zu einer gesünderen Option macht. Seine natürlichen präbiotischen Eigenschaften fördern auch eine bessere Verdauungsgesundheit und steigern seine Attraktivität bei gesundheitsbewussten Käufern. Darüber hinaus steigert die wachsende Nachfrage nach handwerklichen und Spezialbroten die Akzeptanz von roggenbasiertem Sauerteig. Da das Bewusstsein für seine ernährungsphysiologischen Vorteile wächst, wird erwartet, dass Roggensauerteig eine stärkere Position im Markt gewinnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Brot als Anker, Pizzaboden überholt

Brote und Brötchen machten im Jahr 2025 59,85 % des Sauerteig-Marktumsatzes aus und sind damit die bedeutendste Anwendung der Sauerteigfermentation. Diese Produkte werden sowohl im Einzel- als auch im Außer-Haus-Kanal weit verbreitet konsumiert, was eine stetige Nachfrage sicherstellt. Sauerteig verbessert den Geschmack, die Textur und die Haltbarkeit von Broten und Brötchen und ist damit die bevorzugte Wahl sowohl für handwerkliche als auch für verpackte Brote und Brötchen; das steigende Verbraucherinteresse an natürlichen und fermentierten Zutaten ermutigt Hersteller, Sauerteig einzubeziehen. Sein würziger Geschmack und seine einzigartige Krumenstruktur sprechen Verbraucher an, insbesondere jene, die Premium- und Clean-Label-Backwaren suchen. Diese starke Verbraucherpräferenz treibt weiterhin die Dominanz von Broten und Brötchen im Sauerteig-Markt voran.

Pizzaboden wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,05 % wachsen, angetrieben durch die steigende Nachfrage nach handwerklichen und hochwertigen Pizzaoptionen. Sauerteigbasierte Böden bieten eine bessere Textur, ein reichhaltigeres Aroma und eine leichtere Verdaulichkeit als traditioneller Teig. Die wachsende Beliebtheit von Spezial-Pizzaketten und gehobenen Außer-Haus-Betrieben fördert die Akzeptanz von Sauerteigböden weiter. Darüber hinaus ermutigt das wachsende Interesse der Verbraucher an natürlichen und fermentierten Zutaten Hersteller, Sauerteig in Pizzarezepten zu verwenden. Diese Faktoren werden voraussichtlich ein erhebliches Wachstum im Pizzabodensegment im Prognosezeitraum antreiben.

Nach Vertriebskanal: Außer-Haus-Verzehr steigt inmitten der Menü-Premiumisierung

Einzelhandelskanäle wie Supermärkte, Verbrauchermärkte und Online-Shops machten im Jahr 2025 67,95 % des Sauerteig-Marktumsatzes aus. Diese Dominanz ist auf die einfache Verfügbarkeit von Sauerteigprodukten und ihre Sichtbarkeit für Verbraucher zurückzuführen. Viele Supermärkte bieten jetzt In-Store-Backprogramme an, die täglich frischen Sauerteig produzieren, Kunden anziehen und es Einzelhändlern ermöglichen, höhere Preise für handwerklich qualitativ hochwertige Produkte zu verlangen. Die wachsende Nachfrage nach frischen und verpackten Sauerteigprodukten hat den Einzelhandelsumsatz gesteigert. Die Expansion organisierter Einzelhandelsnetzwerke, insbesondere in aufstrebenden Märkten wie Lateinamerika und Südostasien, treibt das Wachstum in diesem Segment weiter voran.

Der Außer-Haus-Sektor wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 7,70 % bis 2031. Restaurants, Cafés und Spezialitätenbäckereien integrieren Sauerteig zunehmend in ihre Speisekarten, um sich abzuheben und Premium-Optionen anzubieten. Der traditionelle Fermentationsprozess und der handwerkliche Charme von Sauerteig schaffen Mehrwert für Verbraucher und machen ihn zu einer beliebten Wahl. Die Erholung der Außer-Haus-Branche nach der Pandemie hat ebenfalls zu diesem Wachstum beigetragen. Da immer mehr Verbraucher Premium-Gastronomie-Erlebnisse und natürlich fermentierte Backwaren suchen, wird das Außer-Haus-Segment in den kommenden Jahren voraussichtlich eine anhaltende Nachfrage verzeichnen.

Geografische Analyse

Europa trug im Jahr 2025 34,01 % des Sauerteig-Marktumsatzes bei, angetrieben durch seine starken Backtraditionen und die Anerkennung natürlicher Fermentationsprozesse durch die Regulierungsbehörden. Länder wie Deutschland, Frankreich und das Vereinigte Königreich haben eine hohe Nachfrage nach Sauerteig, da Verbraucher Produkte aus Urgetreidesorten und handwerklichen Techniken bevorzugen. Westeuropa profitiert von gut etablierten Backwarennetzwerken und Premium-Produktpositionierung, die ein stetiges Wachstum aufrechterhalten. Gleichzeitig ergeben sich in Osteuropa neue Möglichkeiten durch die Einführung praktischer Optionen wie backfertige Kits. Diese Faktoren stellen sicher, dass Europa ein wichtiger Akteur im globalen Sauerteig-Markt bleibt und sich schrittweise in aufstrebende Bereiche ausdehnt.

Die Asien-Pazifik-Region ist der am schnellsten wachsende Markt mit einer CAGR von 8,60 % bis 2031. Rasche Urbanisierung und die Expansion der Backwarenbranche treiben die Nachfrage nach Sauerteig voran, insbesondere da Verbraucher zunehmend Interesse an Premium-fermentierten Backwaren zeigen. Globale und regionale Zutatenhersteller investieren durch Akquisitionen und Schulungsprogramme in die Region, um ihre Präsenz zu stärken. Länder wie China, Indien und Australien verzeichnen einen Anstieg organisierter Bäckereien, was die Sauerteig-Akzeptanz fördert. Darüber hinaus treibt die wachsende Beliebtheit handwerklicher Backwaren in städtischen Gebieten das Marktwachstum in dieser Region weiter voran.

Nordamerika verzeichnet weiterhin ein stetiges Wachstum im Sauerteig-Markt, unterstützt durch das Verbraucherinteresse an handwerklichem Backen und fermentierten Lebensmitteln. Große gewerbliche Bäckereien treiben Innovationen voran, während starke Einzelhandelsvertriebsnetzwerke die Produktverfügbarkeit sicherstellen. In Lateinamerika gewinnt Sauerteig allmählich an Bedeutung, insbesondere in Premium-Backwarensegmenten und bei städtischen Verbrauchern. Der Nahe Osten und Afrika verzeichnen ebenfalls Wachstum, unterstützt durch Expatriate-Gemeinschaften und die Modernisierung des Bäckereibetriebs. Investitionen in kontrollierte Produktionsumgebungen und die Expansion der Bäckereiinfrastruktur helfen Produzenten, die steigende Nachfrage nach handwerklichen Produkten in diesen Regionen zu erfüllen.

Wettbewerbslandschaft

Der Sauerteig-Markt ist stark fragmentiert, wobei sowohl große multinationale Zutatenhersteller als auch kleinere regionale oder handwerkliche Produzenten eine wichtige Rolle spielen. Große Unternehmen wie Puratos Group, Lesaffre International, Lallemand Inc., IREKS GmbH und Ernst Böcker GmbH dominieren das globale Angebot an Starterkulturen, Vormischungen und Fermentationslösungen. Diese Unternehmen nutzen ihre starken Forschungskapazitäten, umfangreichen Vertriebsnetzwerke und etablierten Partnerschaften mit gewerblichen Bäckereien, um ihre Marktposition zu behaupten. Gleichzeitig tragen kleinere Bäckereien zur Vielfalt des Marktes bei, indem sie regional spezialisierte Produkte anbieten und lokale Geschmäcker bedienen.

Große Zutatenhersteller konzentrieren sich auf Strategien wie vertikale Integration, Akquisitionen und Produktinnovation, um ihre Marktpräsenz zu stärken. Durch Investitionen in fortschrittliche Fermentationstechnologien, proprietäre Starterkulturen und skalierbare Produktionsmethoden gewährleisten sie eine gleichbleibende Produktqualität und betriebliche Effizienz. Diese Unternehmen reagieren auch auf die Verbrauchernachfrage nach Clean-Label- und gesundheitsorientierten Produkten, indem sie natürliche Fermentationslösungen anbieten. Ihre Fähigkeit, die Großproduktion zu unterstützen, verschafft ihnen einen Wettbewerbsvorteil bei der Erfüllung der Bedürfnisse von Industriebäckereien und gewerblichen Betrieben.

Andererseits differenzieren sich Handwerksbäckereien durch den Fokus auf traditionelle Techniken, einzigartige Aromen und hochwertige Produkte. Sie verwenden häufig Urgetreidesorten und lokal bezogene Zutaten, um Verbraucher anzusprechen, die authentischen und hochwertigen Sauerteig suchen. Kleinere Produzenten stehen jedoch vor Herausforderungen bei der Skalierung ihrer Betriebe und der Aufrechterhaltung konsistenter Produktionsbedingungen. Trotz dieser Einschränkungen schaffen der Aufstieg von Online-Bäckereiplatformen und Spezialeinzelhandelskanälen neue Möglichkeiten für handwerkliche Produzenten, Nischenmärkte zu erreichen und die wachsende Nachfrage nach Premium-Sauerteigprodukten zu bedienen.

Marktführer im Sauerteig-Bereich

Puratos Group

Lesaffre International

Lallemand Inc.

IREKS GmbH

Ernst Böcker GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Dave's Killer Bread führte Supreme Sourdough rechtzeitig zum Nationalen Tag des selbst gebackenen Brotes ein. Das Verbraucherinteresse an Sauerteig war weiter gewachsen, und Dave's Killer Bread bediente diese Nachfrage mit seinem biologischen Supreme Sourdough-Laib, der mit einem authentischen Starter und einem speziellen Doppelfermentationsprozess hergestellt wird.

- Juni 2025: Die britische Brotmarke Jason's Sourdough führte zwei neue Produktreihen ein: Jason's Sourdough Creations und Jason's Everyday Seeded Protein Rolls. Die Ergänzungen, die in 300 Tesco-Filialen im ganzen Land erhältlich wurden, erweiterten das Kernsortiment der Marke, um der wachsenden Nachfrage nach Premium-Brotprodukten gerecht zu werden.

- Dezember 2024: Die in Manchester ansässige Robert Andrew Bakery führte eine neue kohlenhydratarme Sauerteig-Reihe ein. Diese Produktlinie wurde speziell für Verbraucher entwickelt, die aktiv nach gesünderen Brot-Alternativen suchen.

- Mai 2024: Puratos Group führte Sapore Lavida ein, Belgiens ersten vollständig rückverfolgbaren aktiven Sauerteig, der ausschließlich aus Vollkornweizenmehl hergestellt wird. Diese bahnbrechende Zutat förderte regenerative landwirtschaftliche Praktiken und ermöglichte es Bäckern in ganz Kontinentaleuropa, die steigende Nachfrage nach lokal produzierten und nachhaltig bezogenen Sauerteigprodukten zu bedienen.

Berichtsumfang des globalen Sauerteig-Marktes

Sauerteig wird durch die Fermentation von Teig mit wilden Lactobacillaceae und Hefe hergestellt. Er ist auch als Brotstarter bekannt; Sauerteig verleiht Backwaren Struktur und Geschmack. Der Sauerteig-Markt wurde nach Form, Verarbeitungstyp, Zutatenquelle, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Form wird der Markt in gebrauchsfertige Flüssigkeit und Trockenmischung/Vormischung unterteilt. Nach Verarbeitungstyp wird der Markt in Typ I, II und III unterteilt. Nach Zutatenquelle wird der Markt in Weizen, Roggen, Gerste und andere unterteilt. Nach Anwendung wird der Markt in Brote und Brötchen, Kuchen und Gebäck, Pizzaboden, Kekse und Cracker sowie andere unterteilt. Nach Vertriebskanal wird der Markt in die Lebensmittelverarbeitungsindustrie, den Außer-Haus-Bereich und den Einzelhandel unterteilt. Der Bericht analysiert das Marktszenario weiterhin geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika. Die Marktgröße wurde in USD für alle oben genannten Segmente ermittelt.

| Gebrauchsfertige Flüssigkeit |

| Trockenmischung/Vormischung |

| Typ I (Frisch) |

| Typ II (Getrocknet) |

| Typ III (Pulver) |

| Weizen |

| Roggen |

| Gerste |

| Sonstige (Hafer usw.) |

| Brote und Brötchen |

| Kuchen und Gebäck |

| Pizzaboden |

| Kekse und Cracker |

| Sonstige |

| Lebensmittelverarbeitungsindustrie | |

| Außer-Haus-Bereich | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Online-Shops | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Gebrauchsfertige Flüssigkeit | |

| Trockenmischung/Vormischung | ||

| Nach Verarbeitungstyp | Typ I (Frisch) | |

| Typ II (Getrocknet) | ||

| Typ III (Pulver) | ||

| Nach Zutatenquelle | Weizen | |

| Roggen | ||

| Gerste | ||

| Sonstige (Hafer usw.) | ||

| Nach Anwendung | Brote und Brötchen | |

| Kuchen und Gebäck | ||

| Pizzaboden | ||

| Kekse und Cracker | ||

| Sonstige | ||

| Nach Vertriebskanal | Lebensmittelverarbeitungsindustrie | |

| Außer-Haus-Bereich | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Online-Shops | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Sauerteig-Markt bis 2031 sein?

Prognosen zeigen, dass die globale Sauerteig-Marktgröße bis 2031 einen Wert von 4,69 Milliarden USD erreichen wird, gegenüber 3,45 Milliarden USD im Jahr 2026.

Welche Region bietet das schnellste Wachstum für Sauerteigprodukte?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,60 % verzeichnen, angetrieben durch Urbanisierung und die Übernahme westlicher Backwaren.

Welche Produktform führt den Sauerteig-Umsatz an?

Trockenmischungs-/Vormischungsformate dominieren mit einem Umsatzanteil von 60,98 % im Jahr 2025 aufgrund ihrer Lagerstabilität und einfachen Handhabung.

Warum gewinnen roggenbasierte Sauerteigbrote an Aufmerksamkeit?

Roggen bietet mehr präbiotische Ballaststoffe und eine niedrigere glykämische Reaktion als Weizen, was eine CAGR von 7,05 % für Roggensauerteigprodukte antreibt.

Seite zuletzt aktualisiert am: