Marktgröße und Marktanteil für Kuwaiter Bohrlochdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kuwaiter Bohrlochdienstleistungen von Mordor Intelligence

Die Marktgröße für Kuwaiter Bohrlochdienstleistungen wird im Jahr 2026 auf 1,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,38 Milliarden USD erreichen, mit einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031).

Anhaltende Kapitalausgaben der Kuwait Petroleum Corporation (KPC), die Ausrichtung auf Offshore-Vorhaben wie Al-Nokhatha und Dorra sowie die Einführung digitaler Bohrlochbau-Plattformen weiten die adressierbare Dienstleistungsbasis aus. Bohrungen bleiben der Umsatzanker, doch bohrlochlose Produktions- und Interventionsangebote expandieren schneller, da Betreiber aus alternden Bohrungen zusätzliche Barrel gewinnen. Integriertes Projektmanagement (IPM)-Verträge verändern den Wettbewerb, indem sie Bohr-, Komplettierungs- und Produktionsoptimierungsumfänge unter mehrjährige Leistungsbedingungen bündeln. Die Offshore-Nachfrage nimmt trotz knappem Angebot an Plattformbohrinseln zu, während Schwerstöl- und Tight-Karbonat-Vorkommen die Nachfrage nach Thermik- und Frac-Technologien ankurbeln.

Wichtigste Erkenntnisse des Berichts

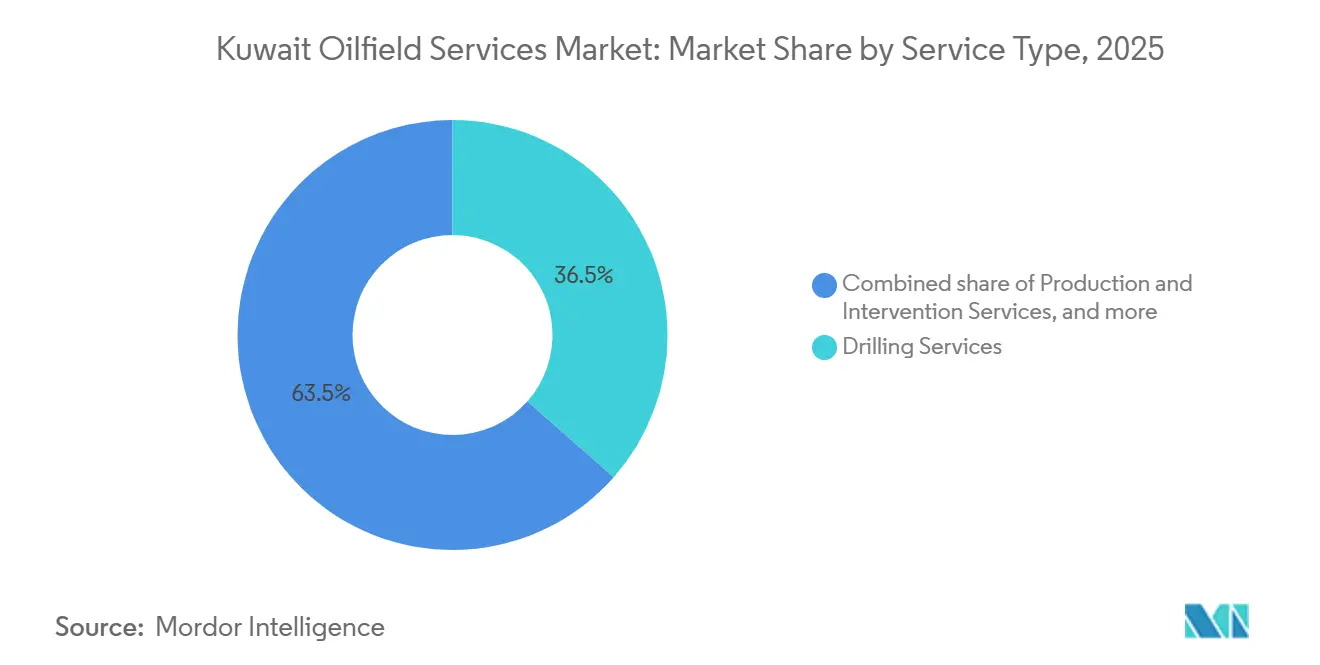

- Nach Dienstleistungsart hielt das Bohren im Jahr 2025 einen Marktanteil von 36,5 % am Markt für Kuwaiter Bohrlochdienstleistungen, während Produktions- und Interventionsdienstleistungen bis 2031 voraussichtlich eine CAGR von 7,6 % erzielen werden.

- Nach Standort entfielen im Jahr 2025 80,1 % der Ausgaben auf den Onshore-Bereich, während der Offshore-Bereich bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen wird.

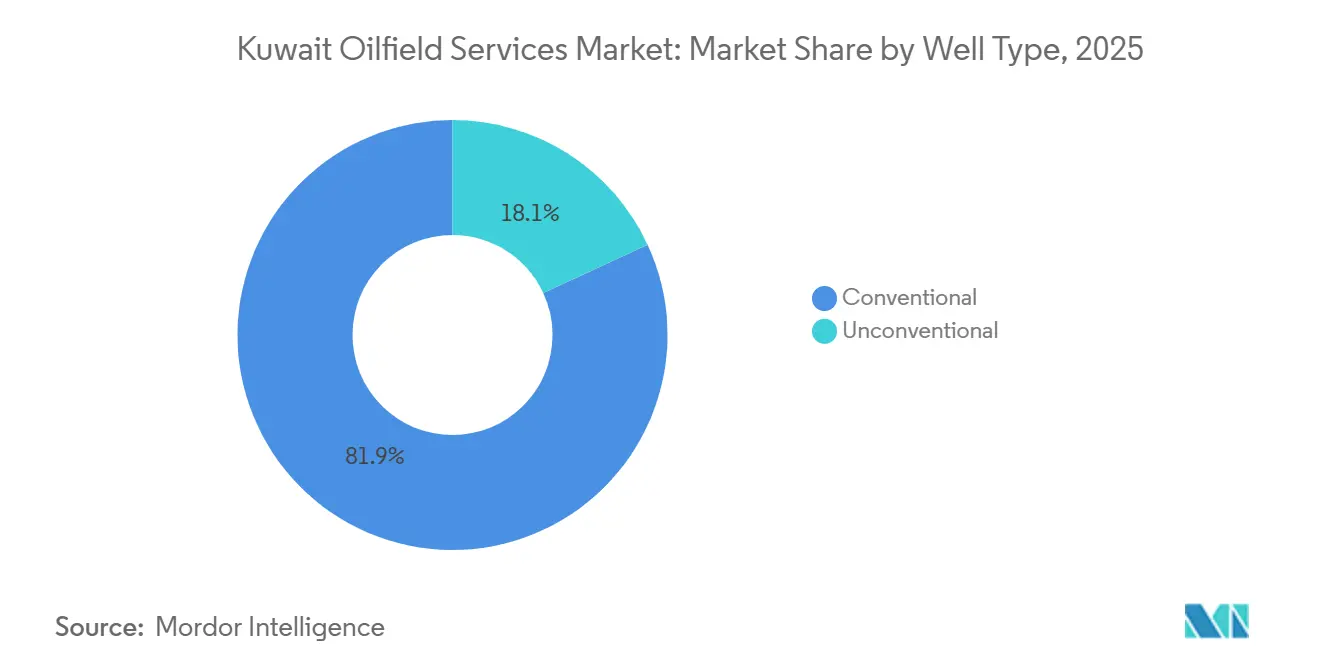

- Nach Bohrlochtyp entfielen im Jahr 2025 81,9 % der Marktgröße für Kuwaiter Bohrlochdienstleistungen auf konventionelle Bohrungen, doch wird erwartet, dass die unkonventionelle Aktivität im Zeitraum 2026–2031 mit einer CAGR von 8,3 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke für Kuwaiter Bohrlochdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Offshore-Projekte | +1.2% | Al-Zour-Küste, Dorra-Sektor | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Nachverdichtungsbohren in reifen Feldern | +1.5% | Greater Burgan, Nordkuwait, Minagish | Langfristig (≥ 4 Jahre) |

| Wechsel zu integriertem Projektmanagement | +0.9% | National | Mittelfristig (2–4 Jahre) |

| NOC-IOC-Partnerschaftsmodell | +1.0% | Schwerstöl South Ratqa, Offshore-Gaskondensatvorkommen | Langfristig (≥ 4 Jahre) |

| Digitale Bohrlochbau-Initiativen | +0.7% | Nordkuwait, Burgan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Offshore-Projekte

KPC hat bis Mitte 2025 sechs Offshore-Explorationsbohrungen abgeschlossen und plant 18 weitere, um die Diversifizierung über den Onshore-Kernbereich hinaus voranzutreiben.[1]Zawya News Desk, "Die Entdeckungen Al-Nokhatha und Al-Julaiah beflügeln Offshore-Pläne," zawya.com Der Fund Al-Nokhatha im Juli 2024 fügte rund 1,5 Milliarden boe hinzu, die Entdeckung Al-Julaiah im Januar 2025 trug etwa 800 Millionen boe bei, und der Test Jazza-1 lieferte über 29 MMscf/d zuzüglich 5.000 bpd Kondensat. Kuwaiti und saudi-arabische Partner planen, Dorra mit 1 Bcf/d Gas und 84.000 bpd Kondensat in Betrieb zu nehmen, nachdem im Dezember 2025 der Standortgenehmigung in Al-Zour erteilt wurde. Die Offshore-Nachfrage umfasst nun Plattformbohrungen, Unterwasserpositionierung und maritime Logistik und wird sich entspannen, sobald Saudi-Arabien im Jahr 2026 rund 27 Plattformbohrinseln freigibt. Die neue maritime Grenze erweitert den Markt für Kuwaiter Bohrlochdienstleistungen, indem Aktivitäten eingeführt werden, die traditionelle Onshore-Auftragnehmer selten anbieten.

Beschleunigtes Nachverdichtungsbohren zur Eindämmung des Rückgangs reifer Felder

Greater Burgan sank von 1,7 Millionen bpd im Jahr 2005 auf 1,3 Millionen bpd in den 2020er Jahren, mit einem natürlichen Rückgang von rund 6 % pro Jahr.[2]Zawya News Desk, "Die Entdeckungen Al-Nokhatha und Al-Julaiah beflügeln Offshore-Pläne," zawya.com Kuwait Oil Company (KOC) begegnet diesem Trend mit kontinuierlichen Nachverdichtungsbohrungen und bohrlochloser Intervention. Ein strukturierter Workflow in 600 Sabria-Bohrungen steigerte die Produktion über drei Jahre durch iterative Wassersperrung, Stimulation und Upgrades zur künstlichen Förderung um 20 %.[3]Schlumberger, "Integrierter Produktionsoptimierungs-Workflow steigert Förderung in reifen Feldern," slb.com Neun im Juli 2024 an lokale Unternehmen vergebene Fünfjahres-Bohrverträge fügen 550-PS-Bohrgeräte hinzu, die auf Schwerstölzonen ausgerichtet sind, und schaffen lokale Arbeitsplätze sowie Flottenkapazitäten. Hochdichte vollazimutale Seismik ist nun KOCs Standard zur Lokalisierung übergangener Förderzonen und sorgt dafür, dass die Bohrungstätigkeit auch bei zunehmendem Produktionsserviceangebot anhält.

Wechsel zu Verträgen für integriertes Projektmanagement

KOC wechselt von einzelnen Dienstleistungsvergaben zu IPM-Rahmenverträgen, die Engineering, Bohrung, Komplettierung und Produktionsoptimierung in einzelnen Vereinbarungen zusammenfassen. Technip Energies erhielt 2024 einen Beratungsauftrag im Wert von 250–500 Millionen EUR, und KBR sicherte sich den FEED-Auftrag für das South Ratqa-Schwerstölprojekt mit einem Ziel von 60.000 bpd bis 2030. Petrofac folgte mit einem 4-Milliarden-USD-Schwerstöl-Auftrag im Januar 2025, trotz Bilanzbelastung. IPM verlagert mehr Leistungsrisiko auf die Auftragnehmer und belohnt jene, die Untergrundwissen, Automatisierung und Lieferkettenstärke kombinieren können. Kleinere lokale Unternehmen passen sich an, indem sie Partnerschaften eingehen oder sich auf Nischenumfänge wie Workover-Bohranlagen oder Bohrlochlogistik konzentrieren.

Digitale Bohrlochbau-Initiativen

Halliburton führte 2025 Kuwaits ersten vollautomatischen Richtbohrlauf im Bahra-Feld durch und verkürzte die Bohrzeit um 30 % ohne jegliche Ingenieureingriffe mithilfe von LOGIX-Automatisierung und PulseStar-Telemetrie. Schlumbergers KwIDF-Programm setzt faseroptisches DAS und Edge-Analytik ein, um Ausfälle von Zuflusskontrollgeräten zu diagnostizieren, und leitet Coiled-Tubing-Reparaturen, die die Bohrlochförderung in Minagish und Sabriyah mehr als verdoppelt haben. Der ESP-Vertrag von Baker Hughes vom Dezember 2025 integriert FusionPro-Antriebe und Leucipa-Echtzeit-Analytik zur Vorhersage von Ausfällen und zur Reduzierung von Ausfallzeiten. Weatherford betreibt Echtzeit-Entscheidungszentren, die Bohr- und Komplettierungsarbeiten aus der Ferne überwachen. Obwohl die digitale Akzeptanz uneinheitlich ist, demonstrieren frühe Anwender erhebliche Kosteneinsparungen und höhere anfängliche Produktionsraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Break-even für tiefe HP/HT-Vorhaben | -0.8% | National, mit Konzentration auf tiefe Jura- und Offshore-Vorhaben | Mittelfristig (2–4 Jahre) |

| Erneuerbare-Energie-Ziele dämpfen die langfristige Nachfrage | -0.5% | National, beeinflusst durch Shagaya Solar- und Windprojekte | Langfristig (≥ 4 Jahre) |

| Mangel an hochspezifizierten Offshore-Bohranlagen in der regionalen Flotte | -0.4% | Nationale Offshore-Zonen (Dorra, Al-Nokhatha, Al-Julaiah, Jazza-Sektoren) mit Ausstrahlungseffekten aus regionalen GCC-Engpässen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Break-even für tiefe HP/HT-Vorhaben

Während Onshore-Bohrungen bei rund 40–50 USD/bbl die Gewinnschwelle erreichen, benötigen tiefe Jura- und Offshore-HP/HT-Vorhaben aufgrund spezialisierter Bohrfluide, hochspezifizierter Verrohrung und langer Bohranlagenzyklen 60–80 USD/bbl. Die Tagessätze für Plattformbohrinseln im Nahen Osten lagen 2024–2025 durchschnittlich bei 80.000–100.000 USD, was die Bohrungskosten erhöhte und Zeitplanung erforderte. Obwohl KPC bis 2030 jährlich 9–10 Milliarden USD budgetiert, wird das Kapital bei sinkenden Preisen schnell amortisierbare Nachverdichtungsarbeiten bevorzugen. Dienstleistungsunternehmen mildern den Kostendruck durch maßgeschneiderte Bohrmeisel, leistungsbasierte IPM-Modelle und eine engere Integration von Bohr- und Komplettierungsdaten, doch die strukturelle Prämie für HP/HT-Bohrungen bleibt bestehen.

Erneuerbare-Energie-Ziele dämpfen die langfristige Nachfrage

Kuwait strebt bis 2030 einen Anteil erneuerbarer Energien von 15 % am Strommix an, gestützt auf die Shagaya Solar- und Windparks. Die Verdrängung von 20 % der derzeit für die Stromerzeugung verbrannten 400.000 bpd könnte 80.000 bpd für den Export freisetzen und die Dringlichkeit neuer Bohrungen verringern. Dennoch unterstreicht KPCs Ziel von 4 Millionen bpd bis 2035, dass erneuerbare Energien dazu dienen sollen, die Exportkapazität zu erhöhen und nicht die Upstream-Ausgaben zu begrenzen. Dennoch fügt die Politik Unsicherheit in langfristige HP/HT- und Tiefsee-Projekte ein, was Dienstleistungskäufer zu flexiblen, modularen Verträgen drängt und den Wettbewerb um kurzfristige, kostengünstige Möglichkeiten intensiviert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Bohrungen dominieren, während Produktionsdienstleistungen zulegen

Bohrungen trugen 2025 einen Marktanteil von 36,5 % zum Markt für Kuwaiter Bohrlochdienstleistungen bei, gestützt durch kontinuierliche Nachverdichtungsbohrungen in Greater Burgan und das Offshore-Bewertungsprogramm.[4]Zawya Energy, "Shagaya erneuerbare Energien zielen bis 2030 auf 15 % des Strommixes," zawya.com Produktions- und Interventionsbereiche sind jedoch bis 2031 für eine CAGR von 7,6 % vorgesehen, da Betreiber auf bohrlochlose Techniken zurückgreifen, um den Fluss wiederherzustellen, ohne vollständige Workover-Ausrüstungen zu mobilisieren. Hochdichte Seismik, automatisierte Bohrwerkzeuge und digitale ESP-Plattformen steigern die Förderung aus reifen Lagerstätten. Unterdessen gewinnen Premiumzement und mehrstufige Fracking-Arbeiten in Tight-Karbonat- und Schwerstölzonen an Bedeutung und erweitern die im Markt für Kuwaiter Bohrlochdienstleistungen verfügbare Marktgröße für Spezialunternehmen.

Das Wachstum der Produktionsdienstleistungen kommt Anbietern von Coiled-Tubing-Reinigungen, elektrischen Tauchwasserpumpen und digitaler Bohrlochüberwachung zugute. Eine Vergabe im Dezember 2025 sah vor, dass Baker Hughes FusionPro-Antriebe mit Leucipa-Analytik über mehrere Felder integriert und damit einen mehrjährigen Einnahmestrom verankert. Schlumbergers digital-Slickline-gefördertes Straddle-System stellte in einem einzigen Bohrloch 800 bpd wieder her und umging dabei einen 60-tägigen Bohranlagen-Workover. Solche Fallstudien unterstreichen, warum das Segmentwachstum den breiteren Markt für Kuwaiter Bohrlochdienstleistungen übertrifft.

Nach Standort: Onshore-Basis trifft auf Offshore-Aufschwung

Onshore-Arbeiten machten 2025 80,1 % der Ausgaben aus, was die Dominanz von Greater Burgan, den Schwerstöl-Standorten in Nordkuwait und den Westkuwait-Assets widerspiegelt, die zusammen über 2,4 Millionen bpd fördern. Kontinuierliches Nachverdichtungsbohren, Wasserinjektion und Optimierung der künstlichen Förderung halten diese Basis stabil. Weatherfords Joint Venture betreibt acht Onshore-Bohranlagen, während Halliburtons vollautomatischer Lauf in Bahra im Jahr 2025 den Effizienzanspruch unterstreicht.

Die Offshore-Aktivität, obwohl kleiner, soll bis 2031 eine CAGR von 9,0 % verzeichnen, angetrieben von Dorra, Al-Nokhatha, Al-Julaiah und Jazza. Die Genehmigung des Kuwait Municipal Council vom Dezember 2025 für die Dorra-Infrastruktur in Al-Zour beseitigt eine kritische Hürde, und KOC plant 18 weitere Bohrungen. Die maritime Nachfrage umfasst Ankerschlepper, Unterwasserpositionierung und unbemannte Vermessungsschiffe, die von GAC Marine und Fugro bereitgestellt werden, und erweitert die Marktgröße für Kuwaiter Bohrlochdienstleistungen über den traditionellen Onshore-Kern hinaus.

Nach Bohrlochtyp: Konventionelle Basis, unkonventionelle Ausrichtung

Konventionelle Bohrungen machten 2025 81,9 % der Aktivitäten aus und stützten den Großteil der aktuellen Förderung mit Rotary-Steerable-Bohrung, ICD-Komplettierungen und ESP-Reifeprogrammen. Intelligente mehrschichtige Designs in Westkuwait kombinieren Zuflusskontrollventile mit Bohrlochmesstechnik, um Wasseranteilsprobleme in hochpermeablen Lagerstätten zu beherrschen.

Unkonventionelle Erschließung, Schwerstöl in South Ratqa und Tight-Karbonate in Bahra, soll bis 2031 mit einer CAGR von 8,3 % wachsen. Thermische Förderung, mehrstufiges Fracturing und Sandmanagement-Technologien dominieren die Ausgaben. KBRs FEED-Auftrag und Petrofacs 4-Milliarden-USD-Schwerstöl-Auftrag verdeutlichen das Ausmaß der bevorstehenden Möglichkeiten und unterstreichen, warum integrierte Auftragnehmer, die Bohrung, Stimulation, künstliche Förderung und Echtzeit-Optimierung bündeln können, in der Lage sind, einen wachsenden Anteil am Markt für Kuwaiter Bohrlochdienstleistungen zu gewinnen.

Geografische Analyse

Kuwaits gesamte Bohrlochdienstleistungsaktivität findet innerhalb seiner Grenzen statt, doch regionale Dynamiken prägen Kosten und Verfügbarkeit. Onshore zwingt Greater Burgans jährlicher Rückgang von 6 % zu kontinuierlichem Bohren und Wassermanagementprojekten und verankert einen großen Teil der Dienstleistungsnachfrage. Die Lower-Fars-Schwerstölkampagne in Nordkuwait nutzt neun lokal vergebene Bohrverträge, um inländische Kapazitäten aufzubauen, während Westkuwait-Felder intelligente mehrschichtige Bohrungen einsetzen, um frühzeitigem Wasserdurchbruch entgegenzuwirken. Diese Initiativen absorbieren Bohranlagen, Fracturing-Ausrüstungen und Crews für künstliche Förderung und stützen den Onshore-Anteil des Marktes für Kuwaiter Bohrlochdienstleistungen.

Offshore treiben Dorras bilaterale Abstimmung mit Saudi-Arabien, das Potenzial von Al-Nokhathas 1,5 Milliarden boe und die Entdeckung von Al-Julaiah mit 800 Millionen boe gemeinsam eine CAGR-Prognose von 9,0 % für maritime Dienstleistungen an. KOC verlegte die Oriental Phoenix-Bohrinsel in das Jazza-Gebiet und sucht nach zusätzlichen Plattformbohrinseln, da sich das saudi-arabische Angebot 2026 lockert. Maritime Logistikunternehmen wie GAC und Unterwasser-Vermessungsführer wie Fugro richten sich für Verträge über Ankerschlepper, Crewüberstellungen und GroundIQ-geotechnische Kampagnen aus.

Regional gesehen konkurriert Kuwait mit GCC-Nachbarn um Bohranlagen, Schiffe und erfahrene Crews, sodass Auslastungsschwankungen in saudi-arabischen oder VAE-Projekten die kuwaitischen Tagessätze beeinflussen. Evercores Ausblick für 2026 deutet darauf hin, dass die Verfügbarkeit von Plattformbohrinseln zunehmen wird, wenn Saudi-Arabien 27 Einheiten freigibt, was die Kosteninflation potenziell dämpft und den Offshore-Anteil des Marktes für Kuwaiter Bohrlochdienstleistungen ausweitet.

Wettbewerbslandschaft

Innovation und Integration sind der Schlüssel zum Wachstum

Internationale Großunternehmen – Schlumberger, Halliburton, Baker Hughes und Weatherford – dominieren die hochspezialisierten Bereiche Bohrung, Komplettierung und digitale Optimierung. Ihr Anteil wird durch KOCs Präferenz für IPM-Verträge gestärkt, die Unternehmen belohnen, die integrierte Lösungen und ergebnisorientierte KPIs liefern können. Technip Energies und KBR haben sich Engineering- und Projektmanagement-Nischen erarbeitet, während Petrofacs jüngste Auftragsgewinne das anhaltende Interesse an EPC-orientierten Auftragnehmern trotz finanzieller Belastungen belegen.

Lokale Bohrdienstleister wie Operational Energy, Kuwait Well Drilling, Emkan, Zenith Group und Refineries Engineering gewannen nach der Vergabe von neun Fünfjahres-Schwerstöl-Bohranlagenverträgen im Juli 2024 an Boden, was eine politische Förderung inländischer Inhalte widerspiegelt. Nischenspezialisten, darunter Fugro in geotechnischen Untersuchungen und GAC in der maritimen Logistik, schließen Fähigkeitslücken in Offshore-Programmen und erweitern das Anbieterverzeichnis des Marktes für Kuwaiter Bohrlochdienstleistungen über klassische Bohranlagendienstleister hinaus.

Technologische Differenzierung verschärft den Wettbewerb. Halliburtons automatisiertes LOGIX-Bohren verkürzte die Zykluszeit in Bahra um 30 %, Schlumbergers ACTive-faseroptische Diagnostik verdoppelte die Förderung in ausgewählten Bohrungen, und der integrierte ESP-Analytik-Vertrag von Baker Hughes verspricht niedrigere Ausfallraten und längere Betriebszeiten. Auftragnehmer, die technische Tiefe mit lokalen Partnerschaften verbinden, sind am besten positioniert, um Kuwaits sich wandelndes Beschaffungsmodell zu navigieren und einen dauerhaften Anteil am Markt für Kuwaiter Bohrlochdienstleistungen zu sichern.

Marktführer in der Branche für Kuwaiter Bohrlochdienstleistungen

Kuwait Petroleum Corporation

Schlumberger Ltd.

Halliburton Company

Baker Hughes Co.

Weatherford International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Baker Hughes erhielt von der Kuwait Oil Company (KOC) einen mehrjährigen Vertrag für Bohrlochdienstleistungen. Die Vereinbarung umfasst die Lieferung elektrischer Tauchwasserpumpen (ESPs) und zugehöriger Dienstleistungen zur Steigerung der Förderung in Kuwaits reifen Öl- und Gasfeldern.

- November 2025: Terra Drone Indonesia veranstaltete gemeinsam einen Workshop in Kuwait, der sich auf fortschrittliche zerstörungsfreie Prüfung (ZfP) mittels Drohnentechnologie konzentrierte. Die Veranstaltung beleuchtete den Einsatz von Drohnen zur Inspektion von Öl- und Gasanlagen und betonte deren Rolle bei der Verbesserung der Betriebssicherheit und -effizienz.

- September 2025: China National Logging Corporation (CNLC) hat einen bedeutenden Fünfjahres-Vertrag für Bohrlochdienstleistungen mit der Kuwait Oil Company (KOC) erhalten. Der Vertrag umfasst Bohrlochmessungs-, Test- und Perforationsdienstleistungen, die für die Lagerstättenbewertung und Produktivitätsverbesserung unerlässlich sind.

- März 2025: Terra Drone Indonesia veranstaltete gemeinsam einen Workshop in Kuwait, der sich auf fortschrittliche zerstörungsfreie Prüfung (ZfP) mittels Drohnentechnologie konzentrierte. Die Veranstaltung beleuchtete den Einsatz von Drohnen zur Inspektion von Öl- und Gasanlagen und betonte deren Rolle bei der Verbesserung der Betriebssicherheit und -effizienz.

Berichtsumfang des Marktes für Kuwaiter Bohrlochdienstleistungen

Bohrlochdienstleistungen (OFS) umfassen alle Dienstleistungen, die Onshore- und Offshore-Öl- und Gasgewinnung und -produktionsprozesse unterstützen. Dazu gehören Bohrung und Formationsbewertung, Bohrlochbau sowie Komplettierungsdienstleistungen.

Der Markt für Kuwaiter Bohrlochdienstleistungen ist nach Dienstleistungsart, Standorttyp, Bohrlochtyp und Geografie segmentiert. Der Markt ist nach Dienstleistungsart in Bohrung, Komplettierung, Produktion, Interventionsdienstleistungen und sonstige Dienstleistungen unterteilt. Nach dem Einsatzort ist der Markt in Onshore und Offshore segmentiert. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell unterteilt. Die Marktgröße und die Prognosen für jedes Segment wurden auf Basis von USD berechnet.

| Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, Hydraulisches Fracturing) |

| Produktions- und Interventionsdienstleistungen |

| Sonstige Dienstleistungen (OSV, Seismik, Stilllegung, Luftfahrt) |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Nach Dienstleistungsart | Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, Hydraulisches Fracturing) | |

| Produktions- und Interventionsdienstleistungen | |

| Sonstige Dienstleistungen (OSV, Seismik, Stilllegung, Luftfahrt) | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Kuwaiter Bohrlochdienstleistungen im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass der Markt bis 2031 2,38 Milliarden USD erreichen wird, was eine CAGR von 5,55 % im Zeitraum 2026–2031 widerspiegelt.

Welcher Dienstleistungsbereich wächst am schnellsten?

Produktions- und Interventionsdienstleistungen sollen bis 2031 mit einer CAGR von 7,6 % wachsen, da Betreiber bohrlochlose Arbeiten bevorzugen.

Warum nimmt die Offshore-Aktivität zu?

Große Entdeckungen bei Al-Nokhatha, Al-Julaiah und dem Dorra-Gasfeld treiben eine CAGR-Prognose von 9,0 % für Offshore-Dienstleistungen bis 2031 an.

Wie nutzt digitaler Bohrlochbau Kuwait?

Automatisierungsplattformen wie Halliburton LOGIX und Schlumberger KwIDF verkürzen Bohrtage, reduzieren unproduktive Zeit und erhöhen die anfängliche Produktion, was die Projektökonomie verbessert.

Welches Hemmnis könnte das langfristige Wachstum einschränken?

Tiefe HP/HT-Bohrungen erfordern Break-even-Preise von 60–80 USD/bbl, was kostenintensive Projekte bei sinkenden Ölpreisen verzögern kann.

Welches unkonventionelle Vorkommen ist am bedeutendsten?

Das South Ratqa-Schwerstölprojekt zielt bis 2030 auf 60.000 bpd und setzt für die Erschließung auf Dampfinjektion und thermische Förderung.

Seite zuletzt aktualisiert am: