Größe und Marktanteil des kasachischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

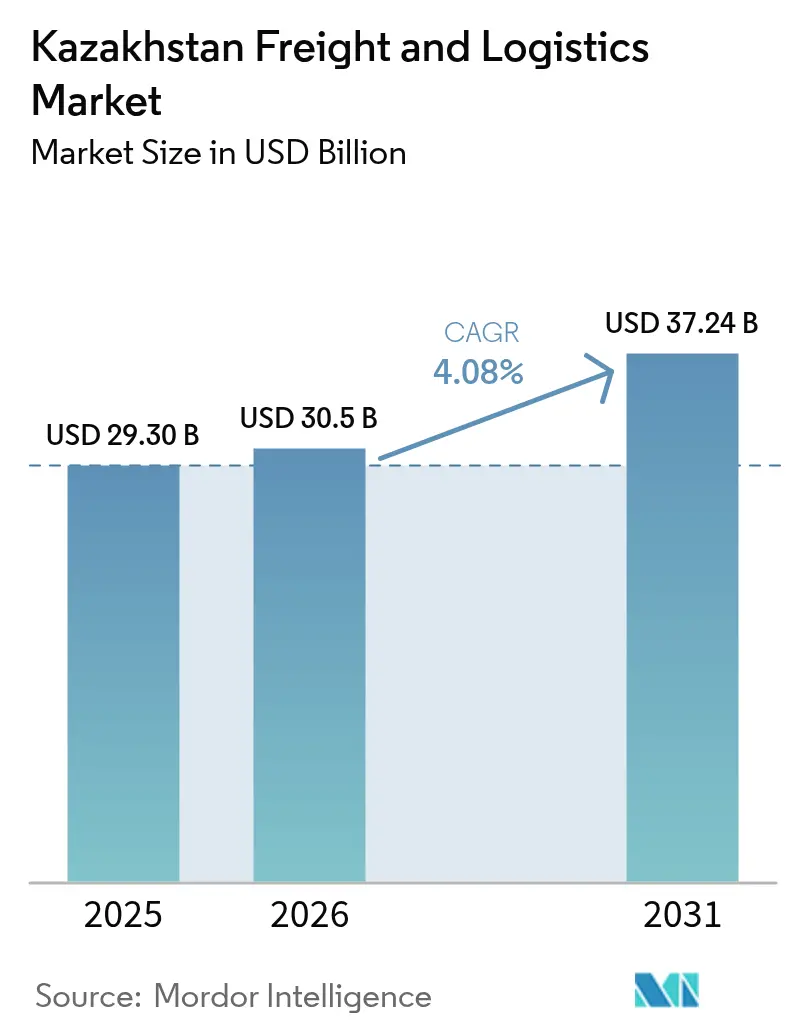

| Marktgröße im Basisjahr (2025) | 29.30 Milliarden US-Dollar |

| Marktgröße (2026) | 30.5 Milliarden US-Dollar |

| Marktgröße (2031) | 37.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

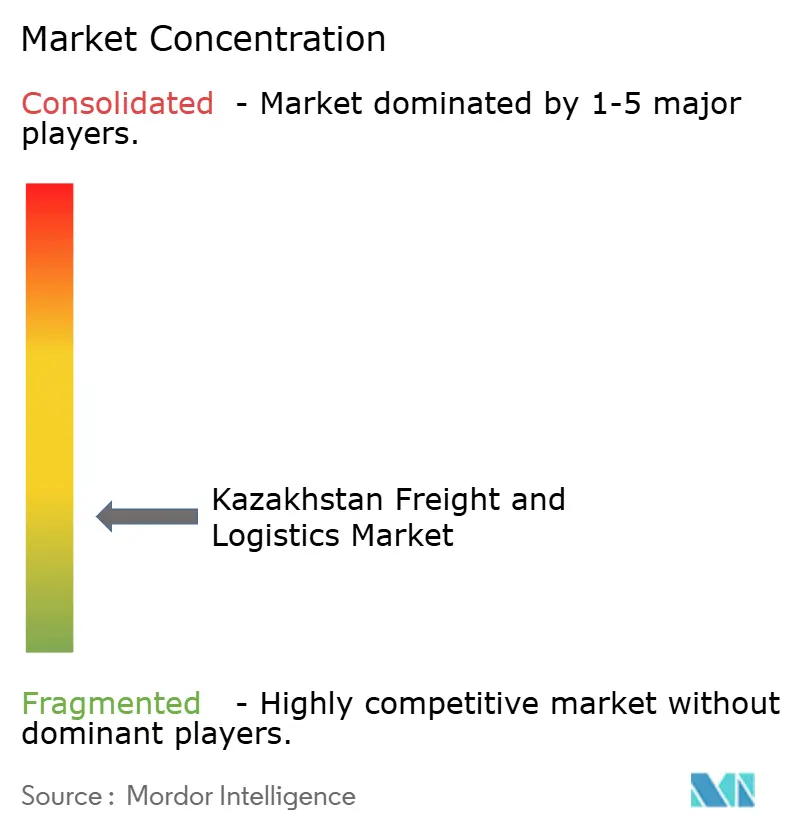

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kasachischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Marktgröße des kasachischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 29,30 Milliarden USD geschätzt und soll von 30,5 Milliarden USD im Jahr 2026 auf 37,24 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,08 % während des Prognosezeitraums (2026–2031).

Die Wachstumstrajektorie wird durch Kasachstans Rolle in der Belt-and-Road-Initiative, die beschleunigte öffentlich-private Infrastrukturausgaben und die stetige Diversifizierung der Exportrouten über die Transkaspische Internationale Transportroute gestützt. Steigende E-Commerce-Volumina, Freizonenförderungen und Near-Shoring durch Automobil-OEMs weiten die Nachfrage nach multimodalen Dienstleistungen weiter aus, während digitale Zollreformen die Verweildauer an wichtigen Grenzen verkürzen. Kapazitätsengpässe im Seehafen Aktau und im Trockendock Khorgos schaffen attraktive Investitionsmöglichkeiten für Betreiber, die in der Lage sind, Schienen-, Straßen- und Kühlkettenkapazitäten auszubauen. Volatile Kraftstoffpreise und fragmentierte Lkw-Flotten dämpfen indes die Betriebsmargen, beschleunigen jedoch den Modalwechsel hin zu Schienen- und Pipelineoptionen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Gütertransport mit einem Marktanteil von 73,65 % am kasachischen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (CEP) bis 2031 den schnellsten CAGR von 4,32 % verzeichneten.

- Im CEP-Teilsegment entfielen 66,60 % der Marktgröße des kasachischen Fracht- und Logistikmarkts im Jahr 2025 auf inländische Pakete; internationale Pakete werden bis 2031 voraussichtlich mit einem CAGR von 4,45 % wachsen.

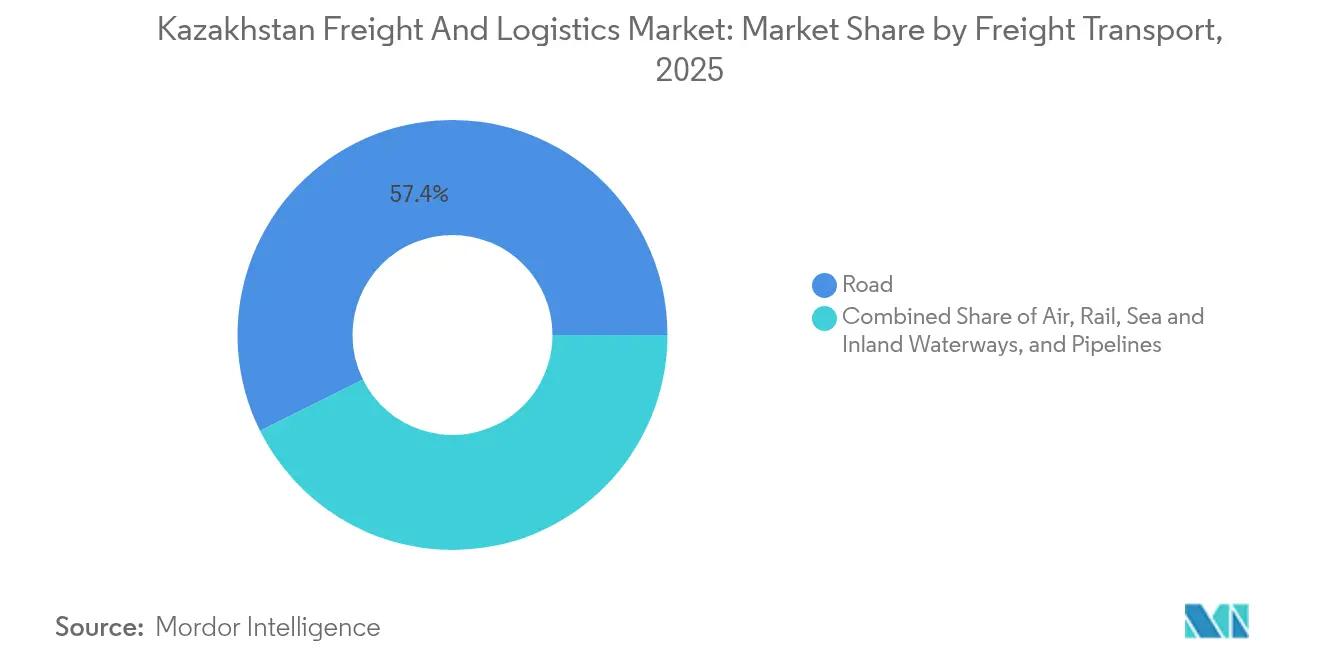

- Nach Speditionsmodus entfielen 57,76 % der Marktgröße des kasachischen Fracht- und Logistikmarkts im Jahr 2025 auf See- und Binnenwasserstraßen, während die Luftfracht mit einem CAGR von 4,27 % bis 2031 zulegt. Nach Gütertransportmodus behielt die Straße im Jahr 2025 einen Anteil von 57,35 %, doch die Luftfracht wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 4,18 % erzielen.

- Nach Lagertyp hielten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 90,12 %; temperaturgeführte Flächen werden voraussichtlich mit einem CAGR von 4,16 % wachsen.

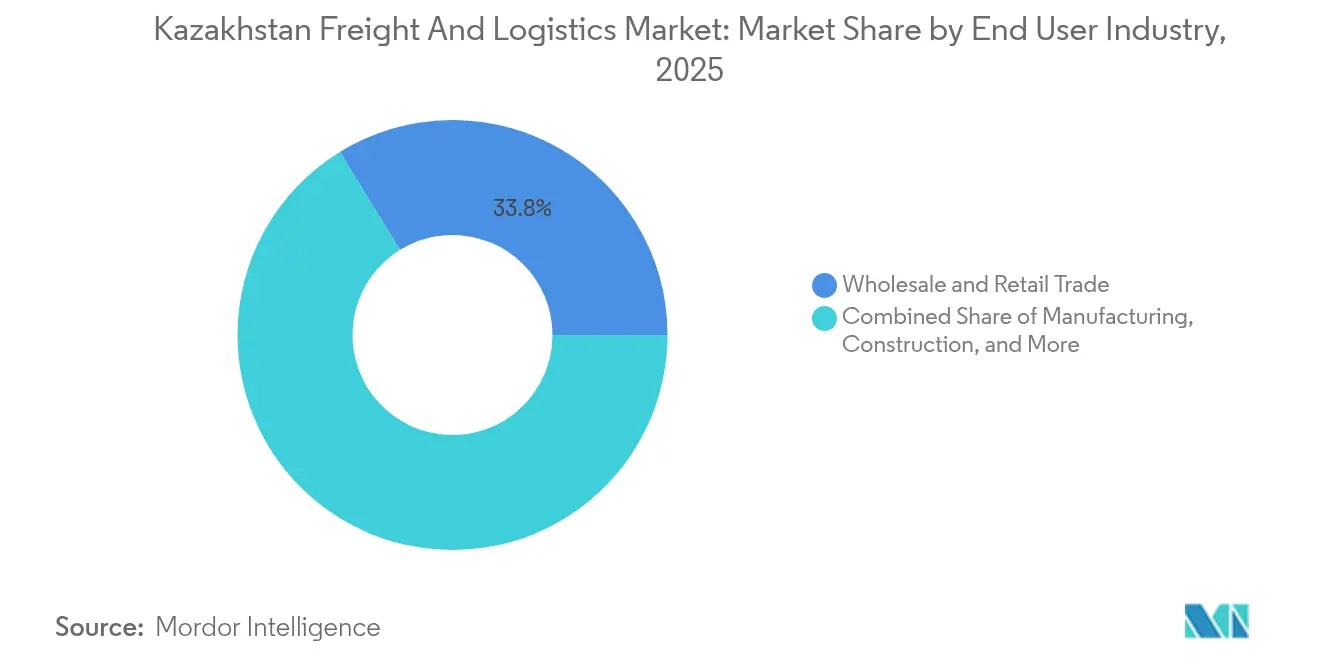

- Nach Endverbraucher entfiel auf den Groß- und Einzelhandel im Jahr 2025 ein Marktanteil von 33,78 % am kasachischen Fracht- und Logistikmarkt, während die Fertigung bis 2031 auf einen CAGR von 4,42 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kasachischen Fracht- und Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strategischer eurasischer Transitknotenpunkt und Ausbau des Mittleren Korridors | +1.0% | Transkaspischer Korridor, Häfen Aktau und Kuryk, Trockendock Khorgos | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Infrastrukturmodernisierung bei Schiene, Straßen und Trockendocks | +0.8% | National, Schwerpunkt Almaty, Astana und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Wachstum der Industrieproduktion und der Rohstoffexporte mit Bedarf an Massengut- und Projektlogistik | +0.7% | Westliche Öl- und Gasregionen, Bergbaugebiete, Industriezonen | Mittelfristig (2–4 Jahre) |

| Wachsender inländischer und grenzüberschreitender E-Commerce als Stimulus für CEP und Fulfillment-Nachfrage | +0.6% | National, städtische Zentren Almaty und Astana | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Zoll-, Grenz- und Transportdokumentationsprozessen | +0.4% | Grenzübergänge mit China, Usbekistan, Turkmenistan | Kurzfristig (≤ 2 Jahre) |

| Markteintritt und Expansion internationaler Logistikbetreiber und Drittlogistikplattformen | +0.3% | Großstädte und strategische Korridore, Khorgos, Aktau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategischer eurasischer Transitknotenpunkt und Ausbau des Mittleren Korridors

Kasachstans Rolle als Landbrücke der Transkaspischen Internationalen Transportroute gestaltet regionale Handelsrouten um, indem sie die Transitzeiten zwischen Asien und Europa verkürzt und das geopolitische Risiko weg von nördlichen Korridoren reduziert. Im Februar 2025 mit Georgien unterzeichnete bilaterale Abkommen zielen auf Kapazitätskoordination ab und stützen langfristige Kapitalflüsse in Hafenkräne, Eisenbahnwaggons und digitale Tracking-Schichten [1]„Kasachische und georgische Ministerpräsidenten erörtern wichtige Initiativen zur Stärkung der bilateralen Beziehungen,” Astana Times, astanatimes.com.. Während das umfangreiche Breitspurnetz dem Land Skalenvorteile verschafft, legen Engpässe in Aktau und Khorgos Investitionslücken offen, die private Drittlogistikanbieter durch integrierte intermodale Lösungen monetarisieren können. Langfristig hebt der Korridor die Einnahmequellen über Transitgebühren hinaus auf höhermargige Konsolidierungs-, Zollabfertigungs- und regionale Fulfillment-Dienstleistungen.

Staatlich geführte Infrastrukturmodernisierung bei Schiene, Straßen und Trockendocks

Der Nationale Infrastrukturplan 2024–2029 lenkt Mittel in 59 Transportprojekte und verankert ein beispielloses Lokomotiv-Rahmenwerk im Wert von 4,2 Milliarden USD sowie den im Oktober 2024 gesicherten Wabtec-Auftrag über 405 Millionen USD [2]„Die Regierung Kasachstans hat den Nationalen Infrastrukturplan bis 2029 genehmigt,” Conventus Law, conventuslaw.com. Parallele Schienenprojekte – von Darbaza-Maktaaral bis zur Strecke Ayagoz-Tachen – vernetzen das Netz mit Usbekistan und einem dritten Grenzübergang zu China, während das Engagement der AD Ports Group in Höhe von 775 Millionen USD den Containerdurchsatz in Aktau steigert. Hochleistungsstraßen wie der Große Almatyer Ringstraße verringern die Reibungsverluste bei der städtischen Verteilung. Jedes Infrastrukturprojekt stimuliert gebündelte Nachfrage nach Lagerhäusern, Kränen, Telekommunikationssystemen und Mitarbeiterqualifizierung und verstärkt so die Wachstumsmultiplikatoren im kasachischen Fracht- und Logistikmarkt.

Wachstum der Industrieproduktion und der Rohstoffexporte mit Bedarf an Massengut- und Projektlogistik

Öl-, Bergbau- und Projekte im Bereich neuer Energien treiben komplexe Transportaufgaben an – von schweren Bohranlagenmodulen bis hin zu zeitkritischen Ersatzteilen. CPC verschiffte im Jahr 2024 54,9 Millionen Tonnen Rohöl, und im September 2025 leitete KazMunayGas Volumina über die Baku-Tiflis-Ceyhan-Leitung um und diversifizierte damit die Transportrouten [3]„Kasachstans Ölexporte ungestört trotz Aussetzung der Liegeplätze des Kaspischen Pipeline-Konsortiums,” The Times of Central Asia, timesca.com. Das koreanische Interesse an Lithium in Ostkasachstan und neun im Jahr 2025 in Betrieb genommene Projekte für erneuerbare Energien mit einer Gesamtleistung von 455,5 MW intensivieren die Nachfrage nach Projektfracht und Spezialumschlag.

Wachsender inländischer und grenzüberschreitender E-Commerce als Stimulus für CEP und Fulfillment-Nachfrage

Mehr als 300.000 E-Commerce-Arbeitsplätze und eine erhebliche Anzahl von Kaspi.kz-Bestellungen, die über firmeneigene Kuriere abgewickelt werden, verdeutlichen einen landesweiten Wandel hin zu integrierten Zahlungs-Logistik-Ökosystemen [4]„Kasachstan verzeichnet Beschäftigungswachstum durch E-Commerce-Boom,” Trend.az, trend.az. Staatliche Direktiven zum Ausbau von Kazpost ergänzen die Einführung von Paketfächern und die Erweiterung des ländlichen Serviceangebots, während Single-Window-Zollmodule B2C-Importe vereinfachen. Betreiber, die Fulfillment, Zollabfertigung und Echtzeit-Datentransparenz auf der letzten Meile kombinieren, sichern sich den Löwenanteil am dynamischen kasachischen Fracht- und Logistikmarkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Ineffizienzen beim Grenzumschlag sowie Spurweiten- und Modalwechsel an den China-Europa-Schnittstellen | -0.6% | Trockendock Khorgos, kasachisch-chinesische Grenze | Mittelfristig (2–4 Jahre) |

| Tarif-, regulatorische und administrative Ineffizienzen, die Transitkosten und Verweildauer erhöhen | -0.5% | Zollkontrollpunkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe und Terminalüberlastung entlang des Mittleren Korridors und des Kaspischen Segments | -0.4% | Aktau, Kuryk, Khorgos, Kaspische Fährrouten | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Logistikbasis mit geringer digitaler Reife und Fachkräftemangel | -0.3% | Ländliche Gebiete und Mittelstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ineffizienzen beim Grenzumschlag sowie Spurweiten- und Modalwechsel an den China-Europa-Schnittstellen

Chinesische Normalspurzüge treffen auf kasachische Breitspurgleise, was kostspielige Drehgestellwechsel und Verzögerungen von bis zu 48 Stunden erzwingt. Obwohl die Kapazität von Khorgos auf 18.000 TEU gestiegen ist, untergraben Überlastung und IT-Ausfälle die Fahrplanzuverlässigkeit. Die geplante Strecke Ayagoz-Tachen schafft zusätzlichen Volumenspielraum, jedoch keine Spurweitenparität, sodass das Risiko von Containerschäden und Verderb von Kühlgut bestehen bleibt und das Potenzial für hochwertige Güter gedämpft wird.

Tarif-, regulatorische und administrative Ineffizienzen, die Transitkosten und Verweildauer erhöhen

Trotz der Fortschritte beim Single-Window-Verfahren erhöhen mehrbehördliche Dokumentationsanforderungen und volatile Tarifregeln die Compliance-Belastung. Die im Januar 2025 eingeleiteten Reformen zur Verkürzung der Grenzzeiten an neun Übergängen sind vielversprechend, hängen jedoch von grenzüberschreitender Koordination und Mitarbeiterqualifizierung ab. Aufwändige Genehmigungsverfahren belasten nach wie vor kleine Spediteure.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle des Großhandels bei gleichzeitiger Beschleunigung der Fertigung

Der Groß- und Einzelhandel erwirtschaftete im Jahr 2025 33,78 % des Umsatzes im kasachischen Fracht- und Logistikmarkt, gestützt durch importierte Konsumgüter und die landesweite Expansion von Hypermärkten. Omnichannel-Strategien erfordern regionale Distributionszentren, interaktive Sprachkommissionierung und Retourenabwicklung.

Die Fertigung verzeichnet den schnellsten CAGR von 4,42 % (2026–2031), begünstigt durch industrielle Diversifizierung in den Bereichen Automobil, erneuerbare Energien und Verarbeitung. Koreanische Investoren in Lithiumbergbau und Batteriezellen verstärken die eingehenden Ströme von Chemikalien und exportfertigen Kathodenmaterialien. Da Werke ihre Abläufe mit JIT-Dashboards synchronisieren, setzen Logistikdienstleister Milkrun-Shuttles und liniennahe Versorgungslösungen ein, um Umlaufbestände zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikfunktion: Dominanz des Gütertransports treibt die Marktentwicklung voran

Der Gütertransport erfasste im Jahr 2025 73,65 % des kasachischen Fracht- und Logistikmarkts, bedingt durch Massengüter und Transitsendungen, die auf Straßen-, Schienen- und Pipelineanlagen angewiesen sind. Die Straße behielt einen Anteil von 57,35 %, doch die Investitionen in Wabtec-Lokomotiven Ende 2024 erhöhen die Schienenkapazität und verbessern die Wettbewerbsfähigkeit auf Ost-West-Korridoren. Die Marktgröße des kasachischen Fracht- und Logistikmarkts für den Gütertransport wird voraussichtlich im Gleichschritt mit multimodalen Korridorausbauten wachsen, die China mit dem Kaspischen Meer verbinden.

Die Wachstumsdynamik verlagert sich in Richtung CEP, das mit einem CAGR von 4,32 % (2026–2031) zulegt. Inländische Pakete dominieren heute, doch grenzüberschreitende Bestellungen steigen zweistellig, da digitale Zollabfertigung die Bearbeitungszeiten verkürzt. Die Lagernachfrage spiegelt diesen Wandel wider: Temperaturgeführte Flächen, die lediglich 9,88 % der Kapazität ausmachen, verzeichnen einen lebhaften CAGR von 4,16 % (2026–2031), da Pharma- und Frischwarenexporte zunehmen. Anbieter mit Automatisierung, Pick-to-Light-Technologie und Micro-Fulfillment-Centern sichern sich langfristige Verträge von Einzelhändlern, die auf Omnichannel-Modelle umstellen.

Nach Kurier-, Express- und Paketdiensten (CEP): Inländische Dominanz bei gleichzeitiger internationaler Beschleunigung

Inländische CEP-Dienste hielten im Jahr 2025 66,60 % der Marktgröße des kasachischen Fracht- und Logistikmarkts, gestützt durch landesweite Paketfacheinführungen und Same-Day-Delivery-Versprechen in Almaty und Astana. Die automatisierte Risikoprofilierung von Astana-1 leitet 90 % der Pakete über den grünen Kanal, was den Durchsatz für inländische E-Tailer erhöht.

Internationale CEP-Dienste sind das am schnellsten wachsende Segment mit einem CAGR von 4,45 % (2026–2031), da Händler chinesische Lieferanten für Elektronik und Mode nutzen. Der modernisierte Kranbereich des Trockendocks Khorgos steigert den täglichen Paketumschlag, während neue planmäßige Frachtflüge in Almaty ausgehende Retouren nach Europa innerhalb von 48 Stunden weiterleiten. Temperaturgeführte CEP-Dienste entstehen für Insulin, Impfstoffe und Gourmetlebensmittel und stärken die Nachfrage nach GDP-konformer Verpackung und Datenloggern.

Nach Lagerung und Einlagerung nach Temperaturkontrolle: Beschleunigung des Kühlkettenausbaus

Nicht temperaturgeführte Einrichtungen dominierten im Jahr 2025 mit einem Anteil von 90,12 % und bedienen FMCG, Maschinen und Massenmineralvorräte. Die Marktgröße des kasachischen Fracht- und Logistikmarkts für temperaturgeführte Lagerung wächst mit einem CAGR von 4,16 % (2026–2031), angetrieben durch 16,1 Millionen Tonnen Agrarexporte und steigende Pharmaimporte.

Moderner Klasse-A-Bestand ist knapp: Almaty verzeichnet eine Auslastung von 95 %, und spekulative Projekte wie der 106.000 m² große Hub von Griffin Park werden zu mehr als der Hälfte vor Fertigstellung vorvermietet. IoT-Sensoren, Lithiumbatterie-Notstromversorgungen und WMS-Integration werden zu Basisanforderungen, da Verlader GDP- und HACCP-Standards durchsetzen.

Nach Gütertransportmodus: Straßenvorherrschaft durch modale Diversifizierung herausgefordert

Der Straßentransport behielt im Jahr 2025 einen Anteil von 57,35 %, dank seiner Reichweite auf der letzten Meile und flexibler Fahrplanung. Der CAGR der Luftfracht von 4,18 % (2026–2031) spiegelt jedoch Trends bei zeitkritischen Gütern wider, insbesondere Pharmazeutika und Hightech-Komponenten. Der Marktanteil des kasachischen Fracht- und Logistikmarkts verlagert sich allmählich, da die Schiene Subventionen für China-EU-Blockzüge erhält und der Pipeline-Durchsatz mit 54,9 Millionen Tonnen Rohöl durch CPC im Jahr 2024 weiterhin zentral bleibt.

Seeschifffahrt hängt von Wetterfenstern im Kaspischen Meer ab, doch Fährerweiterungen diversifizieren die Routenführung. Umweltpolitische Maßnahmen fördern den Modalwechsel von der Straße zur Schiene, doch Waggonmangel und Spurweitenbrüche in Khorgos begrenzen die erreichbaren Volumina weiterhin. Hybridlösungen – Lkw-Schiene-See-Ketten, die über einen einzigen Frachtbrief verwaltet werden – gewinnen an Bedeutung für schnelllebige Modewaren mit Ziel Westeuropa.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Spedition: Seerouten führend bei gleichzeitiger Beschleunigung des Luftfrachtswachstums

Die Spedition über See und Binnenwasserstraßen befehligte im Jahr 2025 57,76 % des kasachischen Fracht- und Logistikmarkts, was die Rohölexporte über das Kaspische Meer und den wachsenden Containerverkehr auf Zubringerdiensten nach Baku widerspiegelt. Die Marktgröße des kasachischen Fracht- und Logistikmarkts für die Spedition wird voraussichtlich zunehmen, da das Aktau-Upgrade im Wert von 775 Millionen USD die Containerkapazität erhöht und IoT-gestütztes Hofmanagement integriert.

Die Luftfrachtspedition verzeichnet mit einem CAGR von 4,27 % (2026–2031) Zuwächse durch Elektronik, Frischware und dringende Automobilersatzteile. Transitanreize am Internationalen Flughafen Almaty halbieren die Lagerkosten für re-exportierte Güter und locken regionale Konsolidierungen an. Spediteure integrieren API-Verbindungen mit der Plattform des Digitalen Handelskorridors, um Echtzeit-Meilensteinaktualisierungen zu liefern und das Wertversprechen für multinationale Verlader zu stärken.

Geografische Analyse

Kasachstans riesiges Territorium erfordert multimodale Verkehrsadern, die rohstoffreiche Regionen mit Nachfragezentren verbinden. Die Transkasachische Eisenbahn trägt den Großteil des Ost-West-Handels, während Bundesstraßenausbauten den Zubringerzugang zu ländlichen Silos verbessern. Grenzreformen Anfang 2025 verkürzten die durchschnittlichen Grenzübergangszeiten an neun Kontrollpunkten um 40 % und beschleunigten den grenzüberschreitenden Lkw- und Schienendurchsatz.

Das Kaspische Küstengebiet bildet den Anker der maritimen Logistik. Aktau verarbeitete im Jahr 2024 3,6 Millionen Tonnen Öl und wird bald über eine grüne Zollspur und Kühlcontainer-Anschlüsse für den Obsttransit aus Zentralasien in den Persischen Golf verfügen. Westliche Regionen, die auf Ölpipelines angewiesen sind, begrüßen gleichzeitig Windkraftanlagenkomponenten und schaffen Rückfrachttmöglichkeiten für Projektfrachtführer.

Regulatorisches Umfeld

Der Sektor Fracht und Logistik Kasachstans wird primär vom Ministerium für Verkehr der Republik Kasachstan reguliert, einschließlich seines Komitees für Straßenverkehr und Verkehrskontrolle (Marktaufsicht und Durchsetzung für den Straßenverkehr) und des Komitees für Fernstraßen (Verwaltung der Straßeninfrastruktur). Die grundlegenden Betriebsanforderungen sind im Gesetz der Republik Kasachstan Nr. 156-XIII, Über den Transport in der Republik Kasachstan, festgelegt, das staatliche Kontrollen in den Bereichen Lizenzierung, technische Regulierung und Compliance-Überwachung für Frachtbeförderung und Infrastrukturaktivitäten vorsieht.

Marktzugang und Compliance werden zunehmend über digitale Regierungskanäle abgewickelt. Der Schienengüterverkehr erfordert eine staatlich ausgestellte Lizenz über das E-Lizenz-Portal (elicense.kz), während zugehörige Genehmigungen und Unternehmensdienstleistungen über egov.kz abgewickelt werden. Die Ausrichtung des Sektors basiert auf dem Konzept zur Entwicklung des Transport- und Logistikpotenzials der Republik Kasachstan bis 2030, das die Transitkapazität und die Konnektivität der Korridore priorisiert und in ministerielle Vorschriften für die tägliche Beförderung und Sicherheitsanforderungen in Straße und Schiene einfließt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fracht und Logistik in Kasachstan beginnt bei Verladern in den Bereichen Rohstoffgewinnung (Öl, Bergbau), Fertigung, Landwirtschaft sowie Groß- und Einzelhandel und verläuft dann über Spediteure und 3PL-Anbieter, die multimodale Routings über Straße, Schiene, kaspische Seestrecken und Luftfracht für zeitkritische Fracht zusammenstellen. Staatlich verbundene Infrastruktur- und Betriebseinheiten, insbesondere KTZ und ihre Tochtergesellschaften, stehen im Zentrum der Schienen- und Terminalebene und verbinden Binnenproduktions- und Verbrauchsknoten wie Almaty und Astana mit Toren wie Khorgos/Altynkol (Schnittstelle zu China) und Aktau/Kuryk (kaspische Schnittstelle). Mehrwertdienste wie Zollabwicklung, Konsolidierung, Sendungsverfolgung und Fulfillment gewinnen für E-Commerce und höherwertige Fracht an Bedeutung, während die Projektlogistik den Bau von Anlagen für erneuerbare Energien und andere Industrieprojekte unterstützt.

Engpässe und ermöglichende Investitionen beeinflussen, wo Wert erfasst wird. Spurweitenwechsel und Umladeschritte an der chinesischen Grenze schaffen Zeit- und Handhabungsrisiken, was die Nachfrage nach stärkeren Terminalprozessen und Zuverlässigkeit an Trockenhäfen wie Khorgos erhöht. Als Reaktion darauf erweitern vorgelagerte Finanzierungs- und Infrastrukturprogramme die Schienen- und Korridorebene, einschließlich der von der AIIB genehmigten Finanzierung (März 2026) für einen 322,3 km langen Schienenabschnitt von Mointy nach Kyzylzhar sowie international unterstützter Projekte wie die elektrifizierte Umfahrungsstrecke der Almaty-Eisenbahn. Die Kette integriert zudem mehr internationale Partner und Plattformen, darunter die Gründung des Gemeinschaftsunternehmens Gulflink durch AD Ports Group und KTZ (Juli 2025), sowie Gespräche von KTZ Express über eine erweiterte Zusammenarbeit mit COSCO SHIPPING Lines (Juni 2026) rund um den Aktau Container Hub und die TITR-Konnektivität, was die Speditions- und Torsegmente stärkt, die die Flüsse des Mittleren Korridors monetarisieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die staatseigenen KTZ-Tochtergesellschaften dominieren den Schienengüterverkehr und den Terminalbetrieb und profitieren von Infrastruktureigentum und politischer Ausrichtung. Kazpost nutzt ein unübertroffenes Postnetz, um CEP-Volumensteigerungen im Zusammenhang mit dem inländischen E-Tailing zu sichern. Internationale Drittlogistikanbieter wie Rhenus Logistics und CJ Logistics gründen Joint Ventures, um Know-how über lokale Vorschriften zu erlangen und gleichzeitig globale Standardarbeitsanweisungen und IT-Plattformen einzubringen.

Die Kapazität rund um kritische Knotenpunkte – darunter das Trockendock Khorgos und der Seehafen Aktau – treibt eine lokalisierte Konzentration voran, bei der Erstmover bevorzugte Slots und langfristige Konzessionen aushandeln. Die digitale Differenzierung beschleunigt sich: KTZs Blockchain-Pilot für die Waggonverfolgung und die Smart-Contract-Plattform von Prometeo erhöhen die Transparenz für Verlader, die vor Transitunterbrechungen zurückschrecken.

Weißer Fleck besteht in der temperaturgeführten Logistik, im Schwerlast-Projektfrachtbereich und bei integrierten Schiene-Lkw-Diensten, die SEZ-Fabriken mit Kaspischen Häfen verbinden. Konsolidierungstendenzen zeichnen sich ab, da größere Drittlogistikanbieter Eigentümer-Betreiber übernehmen, die nicht in der Lage sind, Euro-6-Lkw-Upgrades zu finanzieren oder GDP-Standards einzuhalten. Insgesamt koexistiert intensiver Wettbewerb bei Linienhaul-Tarifen mit Premiumnischen, die zweistellige Margen erzielen.

Marktführer der kasachischen Fracht- und Logistikbranche

KTZ-Freight Transportation LLC

Kazpost JSC

KTZ Express JSC

Pandora Logistics

KM Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Kapazitäten des Mittleren Korridors und gezielte grenzüberschreitende Hubs schaffen Spielraum für Betreiber, die den Durchsatz erhöhen und die Zuverlässigkeit an belasteten Knotenpunkten verbessern können. Ein klares Investitionssignal sind die im Juni 2026 angekündigten Verkehrsabkommen mit europäischen Partnern (462 Millionen USD) zur Stärkung der TITR-Konnektivität, unterstützt durch multilaterale Finanzierungen wie die AIIB-Genehmigung (März 2026), die auf die Beseitigung von Schienenengpässen auf wichtigen Abschnitten abzielt. Dieses Setup unterstützt Chancen in den Bereichen intermodale Terminals, Containerabwicklung und Serviceschichten, die Reibungsverluste an Schnittstellen wie Khorgos und dem kaspischen Segment reduzieren, einschließlich planmäßiger Schienen-See-Produkte sowie margenstärkerer Konsolidierung und Zollabwicklung im Zusammenhang mit dem Transitwachstum.

Digitalisierung und Datenintegration schaffen zudem kurzfristige Umsetzungschancen in den Bereichen KEP, Lkw-Disposition und Grenzprozesse. Die Regierung Kasachstans hat Initiativen rund um ein zentralisiertes digitales Verkehrsmanagement vorangetrieben, einschließlich eines erklärten Ziels (Juni 2026), bis Ende 2026 einen zentralisierten digitalen Transportdaten-See für die Echtzeit-Logistiküberwachung fertigzustellen, neben laufenden Arbeiten an Smart Cargo und KEDEN-bezogenen Plattformen, auf die in offiziellen und nationalen Medien verwiesen wird. Für private Anbieter erweitert dies den adressierbaren Markt für API-vernetzte Sichtbarkeit, Compliance-Automatisierung und Routenoptimierungsdienste, insbesondere für fragmentierte KMU-Lkw-Flotten und für Kühlkettenbetreiber, bei denen Zustandsnachweise und Ausnahmemanagement Dienstleistungen an Häfen, Flughäfen und grenzüberschreitenden Hubs differenzieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Regierung Kasachstans unterzeichnete ein Term Sheet mit dem in den VAE ansässigen Unternehmen Presight zur Entwicklung eines intelligenten nationalen Verkehrsnetzes. Die Initiative konzentriert sich auf datengetriebenes Verkehrs- und Logistikmanagement, unterstützt die Echtzeit-Sichtbarkeit über Frachtkorridore hinweg und stärkt die digitale Ebene, die multimodalen Betrieben zugrunde liegt.

- Juni 2026: Sarens gab eine Investition von 56 Millionen USD zur Entwicklung eines 82 Hektar großen Logistik- und Handelszentrums in der Nähe des Grenzübergangs Khorgos zu China bekannt. Das Projekt zielt auf grenznahe Lager- und Umschlagskapazitäten ab und stärkt die Schnittstelle zwischen China und Kasachstan, an der Umladung und Verweildauermanagement die Wettbewerbsfähigkeit des Korridors maßgeblich beeinflussen.

- Oktober 2024: LX Pantos unterzeichnete ein Memorandum of Understanding mit PTC Group zur gemeinsamen Entwicklung von Frachtdiensten auf Basis der Trans-Caspian International Transport Route und zur Optimierung gemeinsam genutzter Ressourcen. Die Zusammenarbeit erweiterte das kommerzielle Angebot im Zusammenhang mit dem Mittleren Korridor und unterstützt strukturiertere multimodale Produkte, die Kasachstan mit kaspischen und weiterführenden Routen verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die durch den Transport, die Handhabung und die Lagerung von Waren innerhalb Kasachstans und über seine Grenzen hinweg erzielt werden, wobei Dienstleister für die Transportabwicklung und damit verbundene Logistikunterstützung bezahlt werden.

Ausgeschlossener Bereich: Personenverkehr, reiner Bau von Transportinfrastruktur und eigenständige Fahrzeugverkäufe werden nicht in den Marktgesamtwerten erfasst.

Übersicht der Segmentierung

- Nach Logistikfunktion

- Kurier-, Express- und Paketdienste (CEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Verkehrsträger

- Luft

- See und Binnenwasserstraßen

- Sonstige

- Nach Verkehrsträger

- Gütertransport

- Nach Verkehrsträger

- Luft

- Schiene

- Straße

- See und Binnenwasserstraßen

- Pipelines

- Nach Verkehrsträger

- Lagerung und Einlagerung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (CEP)

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Statistiken, die erläutern, wie Waren nach und aus Kasachstan bewegt werden und wie sich die Aktivität nach Verkehrsträger verändert. In der Regel verankern wir erste Annahmen anhand von Quellen wie den nationalen Statistikveröffentlichungen Kasachstans, Zoll- und Grenzhandelsdaten, den Logistik- und Handelsindikatoren der Weltbank sowie den Handelsrichtungsreihen von UN Comtrade.

Um das Modell realistisch zu halten, überprüfen wir zudem Korridor-Updates offizieller Verkehrsbehörden sowie internationaler Institutionen, die Hinweise zur Schienen- und Straßenkonnektivität und Transitflussindikatoren veröffentlichen. Geschäftsberichte, Pressemitteilungen und Investorenpräsentationen von Unternehmen helfen dabei, den Servicemix, die Margenrichtung und die Bereiche zu validieren, in denen Kapazitäten ausgebaut werden. Für Sendungs- und Routensignale nutzen wir selektiv eine kostenpflichtige Datenbank auf Sendungsebene für Import und Export sowie eine Datenbank für Logistik-Lieferketten und Frachtraten. Diese Sekundärquellen sind nicht erschöpfend, und wir gleichen sie mit weiteren öffentlichen Referenzen ab, um Annahmen zu klären und Definitionsabweichungen zu reduzieren.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um die Sekundärannahmen, die den größten Einfluss auf den Wert haben, einer Belastungsprobe zu unterziehen, insbesondere die Preislogik für Tonnenkilometer und Containerbewegungen, Annahmen zur Korridornutzung und die Frage, was als Logistikumsatz im Gegensatz zu reiner Transportabwicklung gezählt wird. Wir sprechen mit Frachtführern, Spediteuren, Lagerbetreibern und Großverladern und validieren regionale Muster über APAC, EMEA und Amerika für handelsbezogene Routen, die Kasachstan berühren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 44% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße nutzt einen Top-Down-Ansatz, bei dem Transportaktivität und Handelssignale in einen Wertpool nach Verkehrsträger und Servicetyp umgewandelt und dann nach Anpassung für inländische versus grenzüberschreitende Mixe summiert werden. Die Gesamtwerte werden mithilfe selektiver Bottom-Up-Näherungen bestätigt, wie stichprobenbasierte Preise pro Tonnenkilometer für Straße und Schiene, Monetarisierungsprüfungen für Lagerflächen und Kanalprüfungen für Speditions- und Paketumsätze, die dann zur Korrektur von Abweichungen genutzt werden.

Die Eingaben werden praktikabel und wiederholbar gehalten, sodass wir uns auf Indikatoren wie Frachtvolumina nach Verkehrsträger, grenzüberschreitende Handelswerte, Durchsatzsignale von Korridoren und Terminals, die Preise beeinflussende Kraftstoff- und Arbeitskostenrichtung sowie Kapazitätserweiterungen von Lagerhäusern in wichtigen Hubs konzentrieren. Wenn ein Bottom-Up-Proxy für einen Nischendienst dünn ist, wird die Lücke durch auf die relevante Verladerbasis angewandte Penetrationsraten behandelt, gefolgt von einer Validierung durch Interviews.

Für die Prognose wird eine Szenarioanalyse rund um Transitintensität und Inlandsnachfrage verwendet, und der jahresweise Verlauf wird durch eine multivariate Regression geformt, die den Marktwert mit Handelswachstum, industrieller Produktionsrichtung und Transportvolumendynamik in Beziehung setzt. Die Annahmen werden mit den Erwartungen von Betreibern und Verladern hinsichtlich Preisgestaltung und Auslastung abgestimmt, sodass kurzfristige Spitzen nicht mechanisch fortgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass die endgültige Zahl mit dem übereinstimmt, was das breitere Transportsystem tragen kann. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Verkehrsträgeranteilen, Handels- und Durchsatztrends sowie implizitem Umsatz pro bewegter Einheit, und prüfen dann Ausreißer vor der endgültigen Freigabe.

Wenn große Abweichungen nach Verkehrsträger oder Servicebereich auftreten, überprüfen die Analysten die Quellendefinitionen erneut, führen die Behandlung von Währung und Inflation neu durch und kontaktieren bei Bedarf erneut Experten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Handelsströme, die Kapazitätsverfügbarkeit oder die Regulierung im Kontext der Logistik in Kasachstan verändern. Vor der Auslieferung wird eine abschließende Qualitätsprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Fracht- und Logistikmarkt Kasachstans mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fracht und Logistik in Kasachstan können sich unterscheiden, da Autoren unterschiedliche Servicegrenzen, Jahre und Preislogiken wählen und auch variieren, wie sie Transitaktivität im Vergleich zu Inlandsbewegungen behandeln. Unterschiede entstehen zudem daraus, ob Lagerhaltung, Mehrwertdienste und paketartige Aktivitäten gemeinsam gebündelt oder enger dargestellt werden.

In der Praxis wird die Spanne meist durch Umfangsentscheidungen und die Art der Preisprojektion erklärt, da einige Schätzungen zukünftige Werte durch aggressives Ratenwachstum aufblähen oder angrenzende Verkehrsdienstleistungen einbeziehen, die keine bezahlten Logistikumsätze sind. Die Hauptabweichung hier entsteht dadurch, dass der Gesamtwert an die Frachtaktivität auf Verkehrsträgerebene und die Servicerumsätze innerhalb der Landesdefinition gebunden bleibt, wodurch tendenziell nicht-logistische Transportkategorien ausgeschlossen und Doppelzählungen zwischen Spedition und Transportabschnitten vermieden werden. Dieser Ausrichtungsansatz wird von Mordor Intelligence angewendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,30 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 4,50 Mrd. USD (2024) | Verwendet eine engere Interpretation von Logistik, die Frachttransport-Ausführungsumsätze unterrepräsentieren kann, und das Basisjahr sowie der Prognosezeitraum unterscheiden sich, was den Wertpool im Vergleich zu einer vollständigen Fracht- und Logistiksicht kleiner erscheinen lässt. |

| Branchenverlag B | 32,10 Mrd. USD (2026) | Geht von einem zukünftigen Jahr aus und kann eine stärkere Preisexpansion für grenzüberschreitende Dienste einbetten, bei begrenzter Offenlegung, wie Transitvolumina und Lagerwert getrennt werden, was den Gesamtwert erhöhen kann, wenn Überlappungen nicht entfernt werden. |

Die Tabelle zeigt, dass die meisten Unterschiede nicht auf Rechenmethoden beruhen, sondern darauf, was einbezogen wird und wie Preise über die Jahre fortgeschrieben werden. Indem wir Annahmen mit beobachtbarer Frachtaktivität, klaren Servicedefinitionen und Abgleichen aus Interviews verknüpft halten, bleibt unsere Schätzung nachvollziehbar und leichter reproduzierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kasachischen Fracht- und Logistikmarkts?

Der Sektor ist im Jahr 2026 30,5 Milliarden USD wert und wird bis 2031 voraussichtlich 37,24 Milliarden USD erreichen.

Welche Logistikfunktion erzielt den höchsten Umsatz?

Der Gütertransport macht dank Massengutlieferungen und Transithandel 73,65 % des Gesamtumsatzes aus.

Welches Segment wächst am schnellsten?

Das Segment der Kurier-, Express- und Paketdienste verzeichnet mit einem CAGR von 4,32 % bis 2031 die schnellste Expansion.

Welche Rolle spielt der Transkaspische Korridor?

Er bündelt steigende China-Europa-Volumina, wobei die Gütermengen auf der Route bis 2027 auf 10 Millionen Tonnen verdoppelt werden sollen.

Wie werden Hafeninvestitionen die Kapazität beeinflussen?

Ein Upgrade in Aktau im Wert von 775 Millionen USD soll den Containerumschlag steigern und digitale Zollabfertigung integrieren, um Engpässe zu beseitigen.

Was ist die größte betriebliche Herausforderung für Lkw-Unternehmen?

Volatile Kraftstoffpreise und Flottenzerstreuung treiben die Kosten in die Höhe und erschweren die Servicestandardisierung.

Seite zuletzt aktualisiert am: