Marktgröße und Marktanteil des japanischen Energydrink-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 3.58 Milliarden US-Dollar |

| Marktgröße (2031) | 4.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

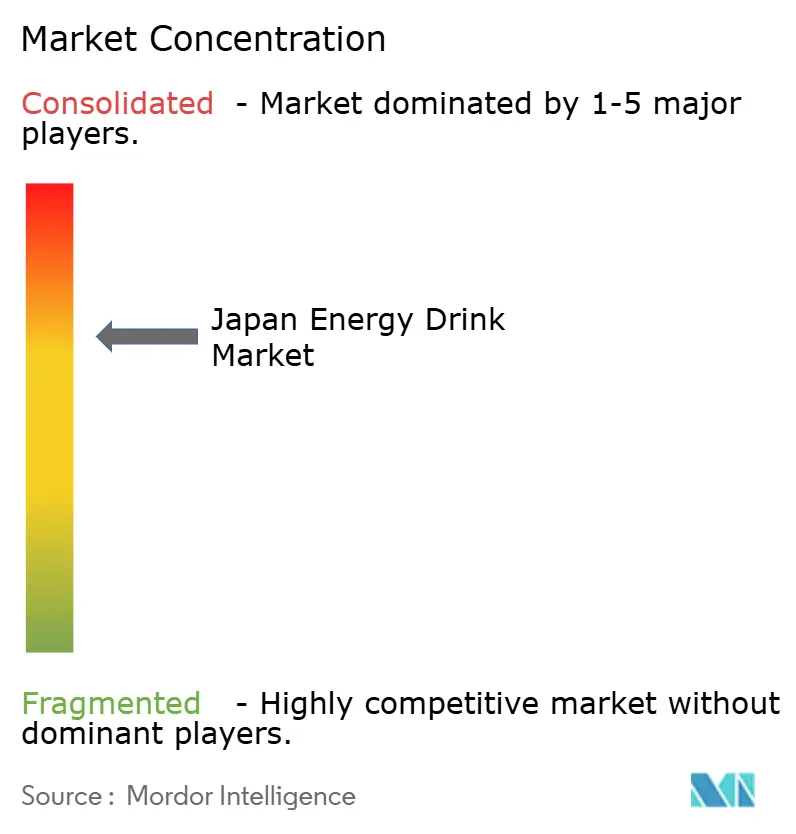

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Energydrink-Markts durch Mordor Intelligence

Die Marktgröße des japanischen Energydrink-Markts wird im Jahr 2026 auf USD 3,58 Milliarden geschätzt und soll bis 2031 USD 4,67 Milliarden erreichen, bei einer CAGR von 5,44 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen Markt wider, der eingefahrene Verbrauchergewohnheiten rund um traditionelle vitaminangereicherte Energietonika mit einer zunehmenden Nachfrage nach natürlichen Formulierungen, hochwertigen Verpackungen und funktionellen Inhaltsstoffen zur Muskelregeneration und zur Verbesserung der kognitiven Leistungsfähigkeit in Einklang bringt. Japans alternde Erwerbsbevölkerung und die boomende E-Sport-Beteiligung erzeugen unterschiedliche Konsumgewohnheiten. Ältere Kohorten bevorzugen Pharmamarken, die über 3,97 Millionen Verkaufsautomaten vertrieben werden, während jüngere Gamer zu kohlensäurehaltigen Importen und zuckerarmen Varianten tendieren, die in Convenience-Stores verkauft werden, die den Großteil des Lebensmittel- und Getränkeumsatzes ausmachen[1]Quelle: Ministerium für Wirtschaft, Handel und Industrie, "Monatlicher Bericht zur laufenden Handelserhebung", meti.go.jp. Das Zusammenspiel zwischen regulatorischer Strenge unter dem Ministerium für Gesundheit, Arbeit und Soziales und den Markenlokalisierungsstrategien bestimmt, welche Akteure in einem Markt Marktanteile gewinnen, in dem die Vertriebsdichte – und nicht nur der Markenwert – die Rentabilität treibt.

Wesentliche Erkenntnisse des Berichts

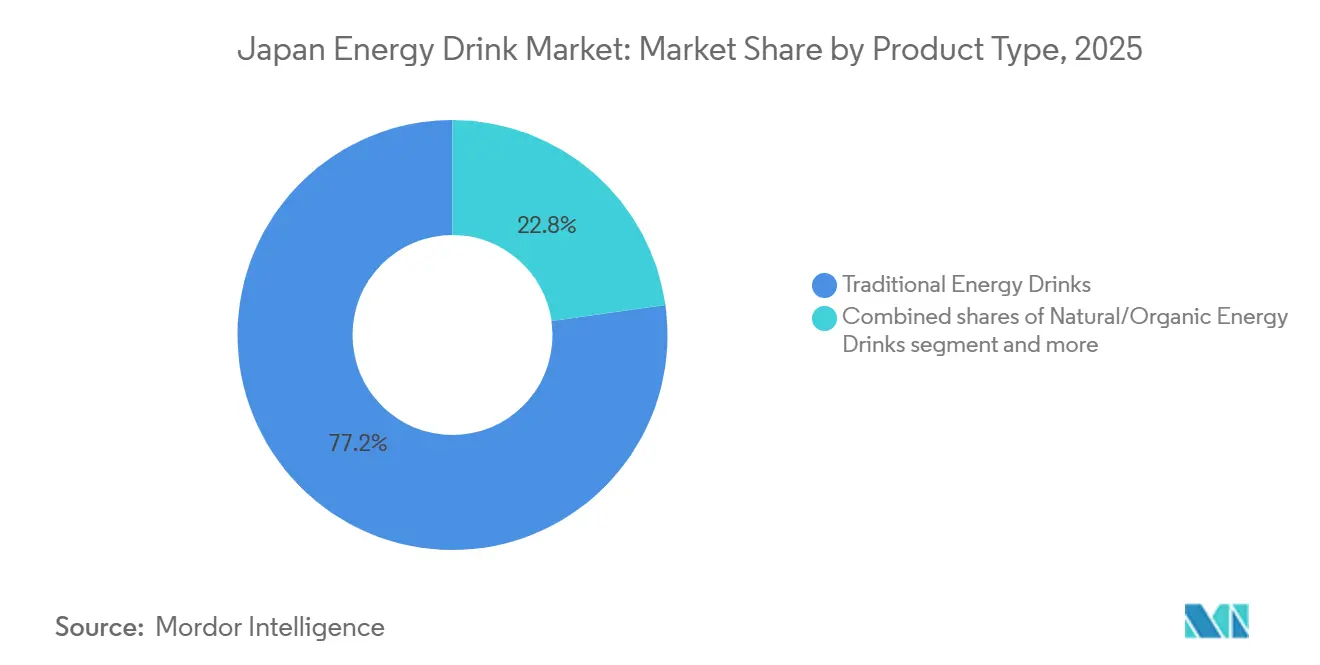

- Nach Produkttyp kontrollierten traditionelle Energydrinks 77,23 % des Marktanteils am japanischen Energydrink-Markt im Jahr 2025; natürliche/biologische Energydrinks sind auf dem Weg, bis 2031 mit einer CAGR von 5,56 % zu wachsen.

- Nach Verpackung entfielen PET-Flaschen auf 40,22 % der Marktgröße des japanischen Energydrink-Markts im Jahr 2025, während Metalldosen aufgrund einer Aluminiumrecyclingrate von 96,6 % mit einer CAGR von 5,72 % wachsen.

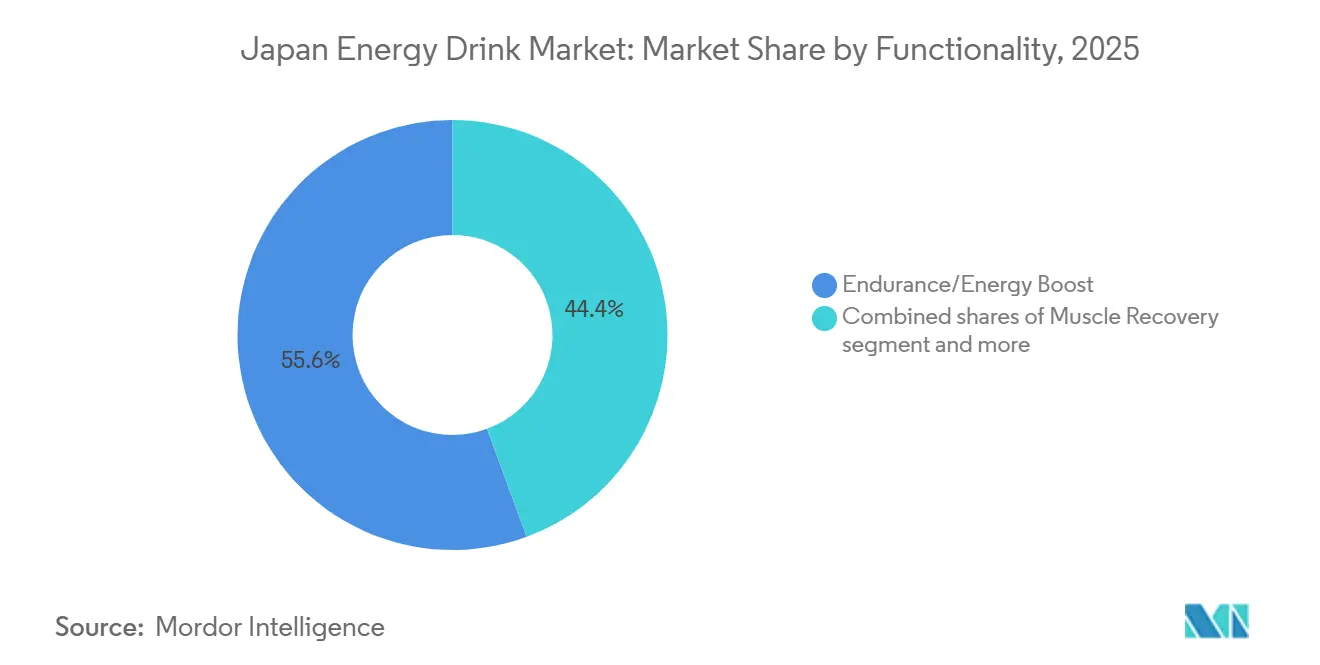

- Nach Funktionalität hielt Ausdauer/Energieschub 2025 einen Umsatzanteil von 55,62 % an der Marktgröße des japanischen Energydrink-Markts; Muskelregeneration verzeichnet bis 2031 die schnellste CAGR von 6,27 %.

- Nach Vertriebskanal erfasste der Einzelhandel 52,23 % der Marktgröße des japanischen Energydrink-Markts im Jahr 2025, während HoReCa mit einer CAGR von 6,08 % wächst, da Tourismus und Außer-Haus-Verpflegung eine Erholung verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Energydrink-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einfluss eines wachsenden Gesundheits- und Fitnessbewusstseins | +0.8% | National, konzentriert in den Metropolregionen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Erweiterung der Geschmacksdiversifizierung | +0.9% | National, mit früher Einführung in städtischen Zentren und Convenience-Store-Ketten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes E-Sport- und Gaming-Engagement | +0.7% | National, am stärksten in der Altersgruppe 13–24 Jahre in Großstädten | Mittelfristig (2–4 Jahre) |

| Funktionelle Getränke mit zusätzlichem Gesundheitsnutzen | +0.8% | National, im Einklang mit dem regulatorischen Weg für Lebensmittel mit Funktionsangaben | Langfristig (≥ 4 Jahre) |

| Wellness-Trends, die zu zuckerarmen Formulierungen ermutigen | +0.7% | National, angetrieben durch gesundheitsbewusste städtische Verbraucher | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit von gebrauchsfertigen Energydrinks | +0.6% | National, unter Nutzung der Dichte von Verkaufsautomaten und Convenience-Stores | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes E-Sport- und Gaming-Engagement

Japans Gaming-Kultur fördert die Einführung von Energydrinks bei jüngeren Bevölkerungsgruppen, insbesondere der Altersgruppe 13–24 Jahre, die das Kernpublikum der E-Sport-Szene ausmacht. Red Bulls globales Sponsoring von E-Sport-Teams und Turnieren mündet in lokalisierte Aktivierungen in Japan, wo Gaming-Cafés und LAN-Center als Konsumzentren für kohlensäurehaltige Energydrinks fungieren. Monster weitet sein Sportmarketing in Japan durch Baseball-Sponsoring aus, um neue Verbraucher zu gewinnen und die Sichtbarkeit in Außer-Haus-Kanälen zu erhöhen, die von Asahi verwaltet werden. Die Konvergenz von langen Gaming-Sessions und dem Konsum von Energydrinks schafft einen Verwendungsanlass, der sich von der traditionellen Bekämpfung von Arbeitsermüdung unterscheidet, und ermöglicht es Marken, Botschaften und SKU-Entwicklungen rund um anhaltende Wachheit und Verbesserung der Reaktionszeit zu segmentieren.

Produktinnovation und Erweiterung der Geschmacksdiversifizierung

Geschmackslokalisierung und die Schichtung funktioneller Inhaltsstoffe gestalten Produktportfolios um, da Marken um Regalplatz in Japans 58.000 Convenience-Stores konkurrieren. Kaneka brachte im März 2024 im Rahmen des Zulassungswegs für Lebensmittel mit Funktionsangaben Q10-Joghurtdrinks auf den Markt, die auf Hirnpflege und Stressabbau abzielen – eine Positionierung, die sich mit der Botschaft zur kognitiven Verbesserung von Energydrinks überschneidet. Kirin stellte im März 2024 immunpflegende Getränke neu auf, die mit LC-Plasma angereichert sind, erzielte ein Wachstum im Jahresvergleich und zielte 2023 auf mehr als 10 Millionen Kästen ab, was die Nachfrage der Verbraucher nach funktionellen Versprechen jenseits von Koffein belegt. Handwerkliche Newcomer wie Penta CRAFT ENERGY SYRUP differenzieren sich durch koffeinfreie Formulierungen mit Heilkräutern, Galangal, Hopfen und Zimt und positionieren sich als „Energydrinks der nächsten Generation”, die gesundheitsorientierte Verbraucher ansprechen, die eine Abhängigkeit von Stimulanzien scheuen. Suntorys Dekavita C konkurriert mit Coca-Cola Japans Real Gold, Ashis Dodekamin und rund 25 anderen Vitamingetränken, was eine kontinuierliche Neuformulierung erfordert, um relevant zu bleiben.

Funktionelle Getränke mit zusätzlichem Gesundheitsnutzen

Der regulatorische Zulassungsweg für Lebensmittel mit Funktionsangaben, der von Japans Verbraucherschutzbehörde verwaltet wird, ermöglicht es Herstellern, spezifische Gesundheitsaussagen ohne Vorabgenehmigung zu treffen, was die Markteinführungszeit für funktionelle Energydrinks verkürzt. Japans Markt für funktionelle Lebensmittel erreichte in Haushaltsjahr 2020 Milliardenumsätze, wobei das Segment der Lebensmittel mit Funktionsangaben im Jahresvergleich wuchs und damit die regulatorische Akzeptanz von selbst begründeten Gesundheitspositionierungen signalisiert. Energieversprechen sind der beliebteste funktionelle Nutzen, gefolgt von Darmgesundheit (35 % Verbraucherinteresse), Schlaf und Stressmanagement, was Möglichkeiten für Energydrinks schafft, Aminosäuren, Adaptogene und Vitamine auf Koffeinbasisformulierungen zu schichten. Otsuka's BODYMAINTÉ und Amino-Value veranschaulichen diese Konvergenz, indem sie verzweigtkettige Aminosäuren mit Elektrolyten für die Trainingsregeneration kombinieren – eine Positionierung, die Sporternährung und Energiekategorien miteinander verbindet. Die Flexibilität des Regulierungsrahmens ermöglicht eine schnelle Iteration, aber ein hoher Koffeingehalt löst obligatorische Warnhinweise aus („nicht empfohlen für Kinder oder schwangere/stillende Frauen”), was gesundheitsorientierte Verbraucher abschrecken und den Handlungsspielraum für Werbemaßnahmen in familienorientierten Einzelhandelsumgebungen einschränken kann.

Wellness-Trends, die zu zuckerarmen Formulierungen ermutigen

Zuckerfreie und kalorienarme Energydrinks gewinnen an Bedeutung, da Japans Kennzeichnungsvorschriften „zuckerfrei” als ≤0,5 Gramm pro 100 Milliliter und „kalorienarm” als ≤20 Kilokalorien pro 100 Milliliter definieren und damit klare Schwellenwerte schaffen, die eine glaubwürdige Gesundheitspositionierung ermöglichen. Erythrit, in Japan als kalorienfrei eingestuft, wird von Energydrink-Herstellern weitgehend eingesetzt, wobei Mitsubishi Chemical seinen Einsatz in funktionellen Getränken fördert. Sucralose und Acesulfam K sind ebenfalls weit verbreitet, da sie es Marken ermöglichen, Süßeprofile beizubehalten und gleichzeitig die regulatorischen Definitionen zu erfüllen. Suntorys Portfolio ist in Japan mehrheitlich zuckerfrei, was die Unternehmensstrategie widerspiegelt, sich an Wellness-Trends auszurichten und sich von traditionellen Vitamingetränken zu differenzieren, die 15–20 Gramm Zucker pro 120-Milliliter-Flasche enthalten. Japans alternde Bevölkerung (30 % werden bis 2030 65 Jahre oder älter sein) verstärkt die Nachfrage nach zuckerarmen Optionen, da die Prävalenz von Diabetes steigt und ein gesundheitsbewusster Konsum zu einem demografischen Imperativ wird.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wettbewerb durch alternative funktionelle Getränkekategorien | -0.5% | National, insbesondere in Convenience-Stores und Verkaufsautomaten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich hohem Koffeingehalt | -0.4% | National, mit erhöhter Kontrolle durch das Ministerium für Gesundheit, Arbeit und Soziales und Verbraucherschutzgruppen | Mittelfristig (2–4 Jahre) |

| Zuckergehalt schreckt gesundheitsorientierte Verbraucher ab | -0.3% | National, konzentriert bei alternden Bevölkerungsgruppen und gesundheitsbewussten städtischen Verbrauchern | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungs- und Altersbeschränkungsrichtlinien | -0.3% | National, durchgesetzt durch das Ministerium für Gesundheit, Arbeit und Soziales und die Verbraucherschutzbehörde | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Koffeingehalt

Die Überprüfung des Koffeingehalts nimmt zu, da Japans Ministerium für Gesundheit, Arbeit und Soziales Warnhinweise auf koffeinhaltigen Produkten vorschreibt und verlangt, dass auf Etiketten vermerkt wird: „nicht empfohlen für Kinder oder schwangere/stillende Frauen”. Während Japan keine spezifischen Koffeingrenzwerte pro Portion kennt, signalisiert die Warnhinweispflicht regulatorische Vorsicht und kann gesundheitsbewusste Verbraucher oder Eltern, die für Jugendliche einkaufen, abschrecken. Internationale Präzedenzfälle, wie Vorschläge zur Einschränkung des Verkaufs von Energydrinks an Minderjährige in verschiedenen Ländern, bergen das Risiko, dass Japan Altersverifikationspflichten im Einzelhandel einführen könnte, was den adressierbaren Markt einschränken und die Compliance-Kosten erhöhen würde. Otsuka's Oronamin C enthält Koffein, positioniert sich jedoch als Vitamingetränk und nicht als Energydrink und umgeht damit durch seine traditionsreiche Geschichte und pharmazeutische Glaubwürdigkeit einen Teil der Kontrolle. Das regulatorische Umfeld schafft einen zweigeteilten Markt: Pharmamarken mit jahrzehntelangem Sicherheitsnachweis stoßen auf weniger Widerstand, während importierte kohlensäurehaltige Energydrinks mit 150–200 Milligramm Koffein pro Dose die Aufmerksamkeit von Verbraucherschutzorganisationen und potenziell zukünftige Einschränkungen auf sich ziehen.

Strenge Kennzeichnungs- und Altersbeschränkungsrichtlinien

Japans Lebensmittelkennzeichnungsrahmen, der durch das Ministerium für Gesundheit, Arbeit und Soziales und die Verbraucherschutzbehörde geregelt wird, verlangt eine umfassende Offenlegung von Energie-, Protein-, Fett-, Kohlenhydrat- und Natriumgehalt mit spezifischen Schwellenwerten für Nährstoffaussagen wie „reich an Vitamin C” (≥12 Milligramm pro 100 Milliliter) [2]Quelle: Ministerium für Gesundheit, Arbeit und Soziales, "Kennzeichnungssystem für Nährstoffe", mhlw.go.jp. Alle Zusatzstoffe müssen ausgewiesen und zugelassen sein, und therapeutische Aussagen sind verboten, sofern die Produkte nicht die Kriterien für Lebensmittel mit Funktionsangaben oder Lebensmittel für spezielle Gesundheitszwecke erfüllen. Importanforderungen verlangen eine Benachrichtigung der Quarantänestationen des Ministeriums für Gesundheit, Arbeit und Soziales, was für kleinere internationale Marken ohne regulatorische Fachkenntnisse Eintrittsbarrieren schafft. Während explizite Altersbeschränkungen für den Verkauf von Energydrinks noch nicht durchgesetzt werden, schaffen die Warnhinweispflicht für koffeinhaltige Produkte und der weltweite Trend zur Altersverifikation beim Verkauf regulatorische Unsicherheit, die Investitionen in auf Jugendliche ausgerichtetes Marketing oder die SKU-Entwicklung abschrecken könnte. Die regulatorische Last begünstigt etablierte Unternehmen mit bewährter Compliance-Infrastruktur und Vertriebsbeziehungen, was den Markteintritt für neue Akteure kapitalintensiv und zeitaufwändig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Dominanz steht vor natürlicher Disruption

Traditionelle Energydrinks hielten 2025 einen Marktanteil von 77,23 %, was jahrzehntelanger Verbraucherloyalität gegenüber Pharmamarken wie Otsuka's Oronamin C (1965 in 120-Milliliter-Glasflaschen eingeführt, angereichert mit den Vitaminen B2, B6, C und Koffein) und Taisho's Lipovitan widerspiegelt. Diese Vitamingetränke werden über Verkaufsautomaten und Convenience-Stores vertrieben und nutzen eine allgegenwärtige Distribution sowie die Positionierung zur Linderung von Arbeitsermüdung. Dennoch sollen natürliche/biologische Energydrinks von 2026 bis 2031 mit einer CAGR von 5,56 % wachsen, angetrieben durch die Nachfrage nach Clean-Label-Produkten und handwerkliche Newcomer wie Penta CRAFT ENERGY SYRUP, das koffeinfreie Heilkräuter (Galangal, Hopfen, Zimt) verwendet, um gesundheitsorientierte Verbraucher anzusprechen. Zuckerfreie oder kalorienarme Energydrinks expandieren, da Suntorys zu 60 % zuckerfreies Portfolio in Japan das unternehmerische Engagement für Wellness-Trends demonstriert, während Energyshots aufgrund begrenzter Einzelhandelsannahme und der Verbraucherpräferenz für größere Getränkeformate, die auch zur Flüssigkeitszufuhr dienen, eine Nische bleiben.

Die Widerstandsfähigkeit des traditionellen Segments beruht auf der Glaubwürdigkeit von Pharmaunternehmen bei der funktionellen Formulierung und ihrer Kontrolle über Verkaufsautomaten-Platzierungen, bei denen Coca-Cola Bottlers Japans 1,2–1,4 Millionen Automaten und eine Echtzeit-IoT-gestützte Sortimentsoptimierung Wechselkosten für Verbraucher schaffen, die an bestimmte SKU-Verfügbarkeit gewöhnt sind. Otsuka führte im Juli 2021 Oronamin-C-Flaschen ohne Etiketten ein, um Plastikmüll zu reduzieren, und brachte das Produkt im April 2024 in Ägypten auf den Markt, was internationale Expansionsabsichten signalisiert. Natürliche/biologische Newcomer stehen vor Vertriebshürden, profitieren jedoch von der regulatorischen Flexibilität des Zulassungswegs für Lebensmittel mit Funktionsangaben, die einen schnellen Markteintritt ohne Vorabgenehmigung für Gesundheitsaussagen ermöglicht. Andere Energydrinks, darunter kohlensäurehaltige Importe wie Monster und Red Bull, besetzen eine Premium-Nische für jüngere, städtische Verbraucher, die bereit sind, 200–300 Yen pro Dose zu zahlen, gegenüber 120–150 Yen für traditionelle Vitamingetränke.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackung: Aluminiumdosen gewinnen Nachhaltigkeitsvorteil

Metalldosen wachsen von 2026 bis 2031 mit einer CAGR von 5,72 % und übertreffen damit PET-Flaschen, die 2025 einen Marktanteil von 40,22 % hielten, angetrieben durch Japans Aluminiumdosen-Recyclingrate (2021) und die horizontale Recyclingrate im Vergleich zu PET. Suntory und UACJ entwickelten die weltweit erste 100 % recycelte Aluminiumdose, senkten den CO₂-Ausstoß um 60 % und setzten sie zunächst bei Bierprodukten ein, wobei Anwendungen im Bereich Energydrinks wahrscheinlich folgen werden. Japanische Getränkehersteller, darunter Muji und Dydo, ersetzen PET-Flaschen durch Aluminiumdosen für Nachhaltigkeit und verlängerte Haltbarkeit (90–270 Tage), was eine Dynamik schafft, die Energydrink-Marken zugutekommen, die eine Premium-Positionierung anstreben. MA Aluminum betreibt Japans größte Dosenrecyclinganlage und gewährleistet geschlossene Lieferketten, die umweltbewusste Verbraucher und unternehmerische Nachhaltigkeitsvorgaben ansprechen.

PET-Flaschen behalten den größten Anteil aufgrund ihrer Kompatibilität mit Verkaufsautomaten, der Verbraucherpräferenz für wiederverschließbare Formate während des Pendelns und der niedrigeren Stückkosten für hochvolumige Pharmamarken. Glasflaschen gehen zwar zurück, bestehen aber in Traditionsmarken wie Oronamin C fort, bei dem die 120-Milliliter-Glasflasche die pharmazeutische Glaubwürdigkeit und ein Premium-Image stärkt. Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) bleiben bei Energydrinks marginal, da Verbraucher sie mit Saft- und Milchkategorien assoziieren, obwohl eine Konvergenz funktioneller Getränke die Nutzung ausweiten könnte. Einwegbecher sind vernachlässigbar und auf den Vor-Ort-Konsum in Cafés und HoReCa-Umgebungen beschränkt. Kirin investierte 10 Milliarden Yen in die Produktion von 100-Milliliter-PET-Flaschen für Verkaufsautomaten, die auf immunpflegende Getränke abzielen, und signalisiert damit ein breiteres Branchenengagement für kleine PET-Formate bei funktionellen Getränken.

Nach Funktionalität: Muskelregeneration steigt durch Konvergenz mit Sporternährung

Muskelregeneration ist das am schnellsten wachsende Funktionalitätsuntersegment mit einer CAGR von 6,27 % von 2026 bis 2031, angetrieben durch die Konvergenz von Sporternährung und die Aminosäureanreicherung, die durch Otsuka's Amino-Value (BCAA-Getränk für Sport) und Ajinomoto's aminoVITAL® populär gemacht wurde, das den Anspruch erhebt, das führende Sportgetränk Nr. 1 in Japan zu sein. Dieses Untersegment spricht Fitnessstudio-Besucher, Freizeitsportler und alternde Verbraucher an, die ihre Muskelmasse erhalten möchten, und positioniert Energydrinks als Mittel zur Regeneration nach dem Training anstatt als Stimulanzien vor der Aktivität. Otsuka's BODYMAINTÉ verbindet funktionelle Inhaltsstoffe mit Energydrink-Formaten, überbrückt Kategorien und erweitert adressierbare Verwendungsanlässe. Ausdauer/Energieschub hielt 2025 einen Marktanteil von 55,62 % und spiegelt die traditionelle Positionierung zur Linderung von Arbeitsermüdung und koffeinzentrierte Formulierungen wider, die Verkaufsautomaten- und Convenience-Store-Umsätze dominieren.

Der Wandel hin zur Muskelregeneration spiegelt Japans alternde Demografie wider – 30 % der Bevölkerung werden bis 2030 65 Jahre oder älter sein – sowie steigende Fitnessstudio-Mitgliedschaften unter städtischen Berufstätigen. Marken schichten verzweigtkettige Aminosäuren, Elektrolyte und Proteinisolate auf Koffeinbasisformulierungen, um Premiumpreise zu rechtfertigen und sich von traditionellen Vitamingetränken zu differenzieren. Weitere Funktionalitäten, darunter kognitive Verbesserung und Stressabbau, gewinnen an Bedeutung, da Kanekas Q10-Joghurtdrinks (Hirnpflege, Stressabbau) die Bereitschaft der Verbraucher zeigen, für gezielte Vorteile zu zahlen. Der Zulassungsweg für Lebensmittel mit Funktionsangaben ermöglicht eine schnelle SKU-Proliferation, aber Warnhinweise zu hohem Koffeingehalt schränken den Handlungsspielraum für Werbemaßnahmen bei Produkten ein, die auf ältere oder gesundheitsbewusste Verbraucher abzielen, was eine strategische Spannung zwischen funktioneller Differenzierung und regulatorischer Compliance schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: HoReCa erholt sich durch Tourismus und gastronomischen Aufschwung

HoReCa wächst von 2026 bis 2031 mit einer CAGR von 6,08 % und übertrifft damit den Einzelhandel mit einem Marktanteil von 52,23 % im Jahr 2025, da die gastronomische Erholung nach der Pandemie und der Tourismus-Aufschwung den Vor-Ort-Konsum ausweiten. Monster nutzt Ashis Vertriebsnetz, um in Supermärkte, E-Commerce und Außer-Haus-Kanäle vorzudringen, wobei Sportmarketing (Baseball-Sponsoring) die Sichtbarkeit in Restaurants, Cafés und Bars steigert. Japans Tourismussektor erholt sich, und Besucher aus dem Ausland schaffen eine Nachfrage nach Premium-Energydrinks in Hotels, Flughäfen und Unterhaltungseinrichtungen[3]Quelle: Ministerium für Verkehr, "Erhebung zu Konsumtrends einreisender Besucher", mlit.go.jp. Das Wachstum von HoReCa spiegelt auch die Einführung von Energydrinks als Cocktail-Mixer im Nachtleben wider und erweitert die Verwendungsanlässe über die Linderung von Arbeitsermüdung hinaus.

Der Einzelhandel bleibt der größte Kanal aufgrund von Japans 58.000 Convenience-Stores und 3,97 Millionen Verkaufsautomaten. Supermärkte/Verbrauchermärkte bieten ein breiteres Sortiment und Promotionsmöglichkeiten, verfügen aber nicht über die Impulskauf-Bequemlichkeit von Konbini und Verkaufsautomaten. Convenience-/Lebensmittelgeschäfte dominieren aufgrund ihrer 24/7-Verfügbarkeit und des hohen Fußgängeraufkommens in städtischen Zentren, wobei 7-Eleven, FamilyMart und Lawson die Mehrheit des Convenience-Store-Markts kontrollieren. Online-Einzelhandel expandiert, da Monster den E-Commerce-Einstieg betont und Coca-Cola Bottlers Japan 10 Milliarden Yen in digitales Marketing und E-Commerce-Infrastruktur investiert. Andere Vertriebskanäle, darunter Drogerien und Facheinzelhändler, bleiben marginal, bieten aber Möglichkeiten für funktionelle Energydrinks, die auf gesundheitsbewusste Verbraucher abzielen.

Regulatorisches Umfeld

Energydrinks in Japan unterliegen dem Lebensmittelhygienegesetz (Food Sanitation Act) und dem Lebensmittelkennzeichnungsgesetz (Food Labeling Act), wobei die Aufsicht auf das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) für Lebensmittelsicherheit, die japanische Kommission für Lebensmittelsicherheit (FSCJ) für die Risikobewertung und die Verbraucherschutzbehörde (CAA) für Kennzeichnung und Werbeaussagen verteilt ist. Zusatzstoffe, die in Energydrinks verwendet werden, müssen den zugelassenen Substanzen und Verwendungsstandards entsprechen (auch für importierte Produkte), und die Etiketten müssen die verpflichtenden Angaben zu Nährwerten und Inhaltsstoffen erfüllen. Koffeinreiche Produkte tragen zudem Warnhinweise, etwa dass sie nicht für Kinder oder schwangere/stillende Frauen empfohlen werden, was die Kommunikation auf der Verpackung und den Marketingspielraum beeinflusst.

Wie Marken ihre Produkte positionieren, hängt von der Klassifizierung ab. Standard-Energydrinks, die als Lebensmittel vermarktet werden, dürfen keine therapeutischen Wirksamkeitsaussagen treffen, während eine funktionale Positionierung über das von der CAA verwaltete Rahmenwerk „Foods with Function Claims“ (Modell der selbstbestätigten Meldung) verfolgt werden kann. Dies schafft einen compliance-getriebenen Zielkonflikt für Innovationen, der eine schnellere Iteration für funktionsorientierte SKUs mit angemessener Absicherung unterstützt, während stimulanzienbetonte Formulierungen durch Offenlegung des Koffeingehalts und deutliche Warnhinweise weiterhin genau geprüft werden.

Wettbewerbslandschaft

Der japanische Energydrink-Markt weist eine moderate Konzentration auf, die die Dominanz pharmazeutischer Bestandsunternehmen – darunter Otsuka, Taisho und Sato – widerspiegelt, deren jahrzehntelange Vitamingetränke-Franchises Vertriebsdichte und Verbrauchervertrauen nutzen. Im Gegensatz dazu setzen die globalen Energydrink-Giganten Monster und Red Bull lokalisierte Strategien durch exklusive Vertriebspartnerschaften um. Monsters Japan-Geschäfte, die von Asahi und nicht von Coca-Cola geleitet werden, positionieren die Marke als führenden Energydrink in der Asien-Pazifik-Region mit dem breitesten Portfolio und dem höchsten Marktanteil. Coca-Cola Bottlers Japans 1,2–1,4 Millionen Verkaufsautomaten und ein erheblicher Anteil am Markt für alkoholfreie Getränke schaffen einen Vertriebsgraben, den neue Akteure nur schwer überwinden können, da die Echtzeit-IoT-gestützte Sortimentsoptimierung Betreibern ermöglicht, die SKU-Zusammensetzung nach Tageszeit und demografischer Präferenz anzupassen.

Strategische Muster umfassen Geschmackslokalisierung (Monsters Verpackungs- und Geschmacksanpassungen für asiatische Märkte), funktionelle Positionierung (Otsuka's BODYMAINTÉ, das Aminosäuren mit Energieformaten verbindet) und Vertriebshebel (Ashis Außer-Haus-Reichweite für Monster, Coca-Colas Vending-Dominanz für sein Portfolio). Chancenbereiche umfassen Premium-Natursegmente für weibliche Verbraucher (Monsters FLRT-Einführung im März 2026), Energielösungen für Senioren zur Ansprache alternder Bevölkerungsgruppen und Muskelregeneration-Formulierungen, die Sporternährung und Energiekategorien verbinden. Aufstrebende Disruptoren wie Penta CRAFT ENERGY SYRUP differenzieren sich durch koffeinfreie Heilkräuterformulierungen (Galangal, Hopfen, Zimt), umgehen regulatorische Kontrolle und sprechen gesundheitsorientierte Verbraucher an, die eine Abhängigkeit von Stimulanzien scheuen.

Die Einführung von Technologie gestaltet die Wettbewerbsdynamik neu: Die Integration von Coca-Cola Bottlers Japans Teradata-Datawarehouse mit kabellosen POS-Systemen von Verkaufsautomaten erzielte Umsatzsteigerungen, Reduzierungen von Überstundenkosten und Verbesserungen bei den pro Vertriebsmitarbeiter betreuten Automaten während Piloteinsätzen und demonstriert, wie datengestützte Sortimentsoptimierung Margenvorteile verschafft. Asahi Group Holdings gab im Februar 2024 Pläne bekannt, Übernahmen im Ausland anzustreben, um den Super-Dry-Bierverkauf zu vervierfachen, was eine Kapitalallokation in Richtung Getränkekategorienerweiterung signalisiert, die Akquisitionen oder Partnerschaften im Bereich Energydrinks einschließen könnte. Die strategische Partnerschaft von The Coca-Cola Company aus dem Jahr 2015 mit Monster und die Übertragung seiner weltweiten Energiemarken (NOS, Full Throttle, Burn, Mother) an Monster konsolidierte den globalen Vertrieb und positionierte Coca-Cola als Monsters bevorzugten globalen Distributeur – ein Rahmen, der eine erweiterte Monster-Markenvertrieb in Japan über Coca-Colas Abfüllsystem ermöglichen könnte, obwohl die Japan-Geschäfte bei Asahi verbleiben.

Marktführer im japanischen Energydrink-Markt

The Coca-Cola Company

Red Bull GmbH

Monster Energy

PepsiCo

Suntory Beverage & Food Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Automatisierter Einzelhandel ist ein zentraler Weißraum für Premium-Energydrink-Marken, die eine dichte, alltägliche Verfügbarkeit in pendlerstarken städtischen Korridoren benötigen. Im April 2026 gab Coca-Cola Bottlers Japan eine Vereinbarung mit Monster Energy Japan und Asahi Soft Drinks bekannt, um Monster Energy (355 ml) über seinen Verkaufsautomatenkanal zu liefern, und begann Anfang Juni 2026 mit dem Verkauf über Verkaufsautomaten in seinem gesamten Geschäftsgebiet. Dies erweitert den Zugang über die klassische Dominanz von Convenience-Stores hinaus und liefert eine Vorlage für den Marktzugang, die andere Marken bei Verhandlungen über zusätzliche Platzierungen mit großen Betreibern nutzen können.

Produkt- und Formatchancen konzentrieren sich zudem zunehmend auf funktionale Vorteile, reduzierten Zuckergehalt und alternative Darreichungsformen. Neue Aktivitäten im Jahr 2026 deuten auf eine fortschreitende Diversifizierung über klassische kohlensäurehaltige Dosen hinaus hin, darunter Taisho Pharmaceuticals Lipovitan Jelly Performance (April 2026) und Cheerio Corporations Godzilla Energy V (April 2026), die den anhaltenden Wettbewerb um Regalfläche, IP-getriebene Differenzierung und die Erweiterung von Nutzungsanlässen (unterwegs, Sport und Unterhaltung) widerspiegeln. Die Unterscheidung zwischen Lebensmittel und Quasi-Arzneimittel prägt weiterhin, wie Marken bei Absicherung, Kennzeichnung und Kommunikation für kognitions-, erholungs- und wellnessbezogene Nutzenversprechen vorgehen, ohne in verbotene Wirksamkeitsaussagen abzugleiten.

Aktuelle Branchenentwicklungen

- Juni 2026: Coca-Cola Bottlers Japan begann Anfang Juni 2026 mit dem Verkauf von Monster Energy (355-ml-Dosen) über sein Verkaufsautomatennetz in seinem gesamten Geschäftsgebiet. Der Rollout erweiterte die Reichweite einer führenden globalen Energydrink-Marke auf einen hochfrequentierten Kanal, der den japanischen Konsumgewohnheiten für trinkfertige Getränke entspricht.

- April 2026: Coca-Cola Bottlers Japan gab am 30. April 2026 eine Vereinbarung mit Monster Energy Japan und Asahi Soft Drinks bekannt, um Monster Energy (355-ml-Dosen) ab Sommer 2026 über sein Verkaufsautomatennetz zu vertreiben. Die dreiseitige Vereinbarung verband einen großen Automatenbetreiber mit dem japanischen Rechteinhaber und Markeneigentümer und straffte die Umsetzung des Marktzugangs für die saisonale Spitzennachfrage.

- Juli 2024: Monster brachte seine zuckerfreie Energydrink-Reihe Ultra Series in Japan auf den Markt und erweiterte damit sein zuckerfreies Angebot, um wellnessorientierte Kaufentscheidungen und etikettenbewusste Konsumenten anzusprechen. Die Einführung unterstützte eine breitere Portfolio-Segmentierung in Convenience- und Einzelhandelskanälen, in denen zuckerarme Varianten um zusätzliche Regalplatzierungen konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Gesamtwert der in Japan im Einzelhandel und im Gastgewerbe verkauften Energydrinks, erfasst an dem Punkt, an dem die Produkte von Endverbrauchern gekauft werden. Er umfasst Standard-Energydrinks und eng verwandte Energydrink-Formate, die als trinkfertige Getränke verkauft werden.

Ausschlüsse: Diese Marktgrößenbestimmung erfasst keine angrenzenden Nicht-Energy-Erfrischungsgetränke wie Sportgetränke, Wasser in Flaschen, kohlensäurehaltige Erfrischungsgetränke und trinkfertigen Kaffee.

Übersicht der Segmentierung

- Produkttyp

- Traditionelle Energydrinks

- Zuckerfreie oder kalorienarme Energydrinks

- Natürliche/Biologische Energydrinks

- Energyshots

- Sonstige Energydrinks

- Verpackung

- PET-Flaschen

- Glasflaschen

- Metalldosen

- Aseptische Verpackungen

- Einwegbecher

- Funktionalität

- Ausdauer/Energieschub

- Muskelregeneration

- Sonstige

- Vertriebskanal

- HoReCa

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandel

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Ausgangsstruktur für das Modell aufzubauen und wichtige Eingabedaten zu verankern, die unabhängig überprüft werden können. Wir stützten uns auf frei zugängliche Quellen wie japanische Regierungsstatistiken (für Haushaltsausgaben und Preisindikatoren), Zoll- und Handelsdaten, soweit relevant für Getränkeströme, sowie Publikationen von Branchenverbänden, die sich mit Erfrischungsgetränken und funktionalen Getränken befassen.

Um die Annahmen realistisch zu halten, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Referenzen zu Produktkennzeichnung und Nährwertregulierung sowie seriöse Presseberichte über Markteinführungen und Verpackungsänderungen geprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie ein separater Nachrichten- und Finanzdaten-Feed halfen dabei, die Umsatzentwicklung und den Zeitpunkt wichtiger Ereignisse zu verifizieren, insbesondere wenn öffentliche Angaben auf Markenebene begrenzt waren. Diese Schreibtischquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was sich über japanische Vertriebskanäle tatsächlich verkauft, und wie sich Verpackungsformate und Preise während Aktionen und saisonaler Schwankungen verändern. Es wurden Interviews mit Branchenteilnehmern aus Markeninhabern, Distributoren und Einzelhandels-Stakeholdern geführt, gefolgt von Nachfassumfragen, um Volumina, Kanalaufteilungen und kurzfristige Wachstumserwartungen in ganz Japan zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Marktteilnehmer: 14% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den japanischen Energydrink-Konsum aus Kanalaktivität und Kategoriedurchdringung rekonstruiert und diesen dann anhand beobachteter Preisstaffeln in Werte übersetzt. Wir bestätigen die Gesamtsummen mit selektiven Bottom-up-Näherungen, wie stichprobenartigen Kanalprüfungen von SKU-Preisen und Packungsgrößen, gefolgt von Volumen-zu-Wert-Umrechnungen, um zu prüfen, ob die Marktgesamtsumme innerhalb einer angemessenen Bandbreite bleibt.

Die wichtigsten Eingabedaten waren die Aufteilung zwischen Convenience-Stores und sonstigem Einzelhandel, der Anteil von trinkfertigen Formaten gegenüber Kleinformaten, typische Packungsgrößen in ml, die Aktionsintensität, die den realisierten Preis vorübergehend senkt, sowie der Einfluss von zuckerfreien oder funktionalen Aussagen auf Mix und Preisgestaltung. Wo direkte Volumensignale für kleinere Kanäle lückenhaft waren, wurden Lücken mit konservativen Proxy-Verhältnissen aus ähnlichen Kanälen geschlossen, die anschließend in Nachfassgesprächen erneut geprüft wurden. Für die Prognose führten wir Szenarioanalysen durch, sodass das Wachstum mit Preisgestaltung, Kanalverschiebungen und erwarteten Formatmixänderungen flexibel bleibt, die lokale Experten als realistisch für den Prognosezeitraum bestätigten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, sodass die endgültige Zahl nicht von einer einzelnen Datenreihe abhängt. Wir führen Abweichungsprüfungen zum impliziten Pro-Kopf-Verbrauch, zur durchschnittlich realisierten Preisgestaltung und zum Kanalbeitrag durch, bevor Anomalien in einer separaten Analysten-Prüfung vor der Freigabe überprüft werden.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie plötzlichen Steuer- oder Kennzeichnungsänderungen, größeren Preisanpassungen oder großen Störungen der Vertriebskanäle. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um die neuesten öffentlichen Veröffentlichungen und Nachrichten erneut zu prüfen, damit Kunden eine aktuelle Sicht erhalten.

Marktgröße für japanische Energydrinks von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische Energydrinks können erheblich voneinander abweichen, selbst wenn die Kategoriebeschreibung ähnlich erscheint. Die Unterschiede ergeben sich in der Regel daraus, was als Energydrink gezählt wird, welche Vertriebskanäle einbezogen werden, und ob die Zahl auf Wert, Volumen oder einer Mischung aus beidem basiert.

Alkoholische Energydrinks liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser Unterschied kann die Gesamtsummen verschieben, wenn andere Schätzungen sie als Teil derselben Kategorie behandeln. Darüber hinaus stützen sich einige Zahlen stark auf aggressives Preiswachstum oder eine Momentaufnahme eines einzigen Basisjahres, während unser Modell die Preisrealisierung an den Packungsgrößenmix, Aktionsmuster und kanalgewichtete Verbrauchsprüfungen bindet, bevor die Prognose erweitert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,58 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,69 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und behandelt Energy-Shots als separates Untersegment, was die kombinierte Kategorie unterschätzen kann, wenn der formatübergreifende Konsum nicht mit den Kanalgesamtsummen abgeglichen wird. |

| Branchenverlag B | 2,00 Mrd. USD (2024) | Fasst alkoholische und nichtalkoholische Typen zusammen und stützt sich auf einen einjährigen Wertpunkt, was von kanalgewichteten Preis- und Packungsgrößenmix-Anpassungen abweichen kann. |

Die Tabelle zeigt, dass die Wahl des Jahres und der Umfang der Kategorieeinbeziehung die größten Treiber der Streuung sind, und die Unterschiede bedeuten nicht automatisch, dass ein Markt schneller wächst als ein anderer. Indem die Gesamtsumme an eine wiederholbare Konsum- und Preislogik verankert und anschließend mit Kanal- und Formatsignalen erneut geprüft wird, bleibt die Schätzung leichter nachvollziehbar und erklärbar, wenn Kunden Quellen vergleichen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des japanischen Energydrink-Markts?

Der Markt ist 2026 USD 3,58 Milliarden wert und gehört damit zu den größten Energydrink-Märkten des Landes.

Wie schnell wird der Umsatz in den kommenden Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,44 % wachsen und bis 2031 einen Wert von USD 4,67 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Natürliche und biologische Getränke verzeichnen die schnellsten Zuwächse mit einer CAGR von 5,56 %, was eine stärkere Nachfrage nach Clean-Label-Produkten widerspiegelt.

Seite zuletzt aktualisiert am: