Japan-Büroimmobilienmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 76.76 Milliarden US-Dollar |

| Marktgröße (2026) | 77.85 Milliarden US-Dollar |

| Marktgröße (2031) | 83.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Büroimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des Japan-Büroimmobilienmarktes wurde im Jahr 2025 auf 76,76 Milliarden USD geschätzt und wird voraussichtlich von 77,85 Milliarden USD im Jahr 2026 auf 83,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 1,42 % während des Prognosezeitraums (2026–2031). Die Bank of Japan hob ihren Leitzins aus dem negativen Bereich auf 0,25 % an und signalisierte, dass der Korridor bis Ende 2025 auf 1,0 % ausgeweitet werden könnte – ein Kurswechsel, der die relativen Renditen für inländische und ausländische Käufer verbessert. Zentralbankumfragen prognostizieren ein BIP-Wachstum über dem Potenzial, da ein moderater Anstieg des globalen Handels mit einem sich selbst verstärkenden Anstieg bei Löhnen, Konsum und Kapitalausgaben – insbesondere in der Automatisierung und Dateninfrastruktur – zusammenfällt. Die jüngste Bewertung des Finanzsektors des IWF weist auf beträchtliche Engagements in Aktien- und Anleihemärkten hin und verweist auf punktuell überdehnte Preise in ausgewählten Immobilienbezirken, obwohl sich Büros durch die Pandemie hindurch gut gehalten haben. Auf politischer Ebene lenkt der Aktionsplan „Neuer Kapitalismus” der Regierung Anreize in Richtung Halbleiter, Cloud-Dienste und verwandte Lieferketten, die auf moderne Bürokapazitäten angewiesen sind.

Zentrale Erkenntnisse des Berichts

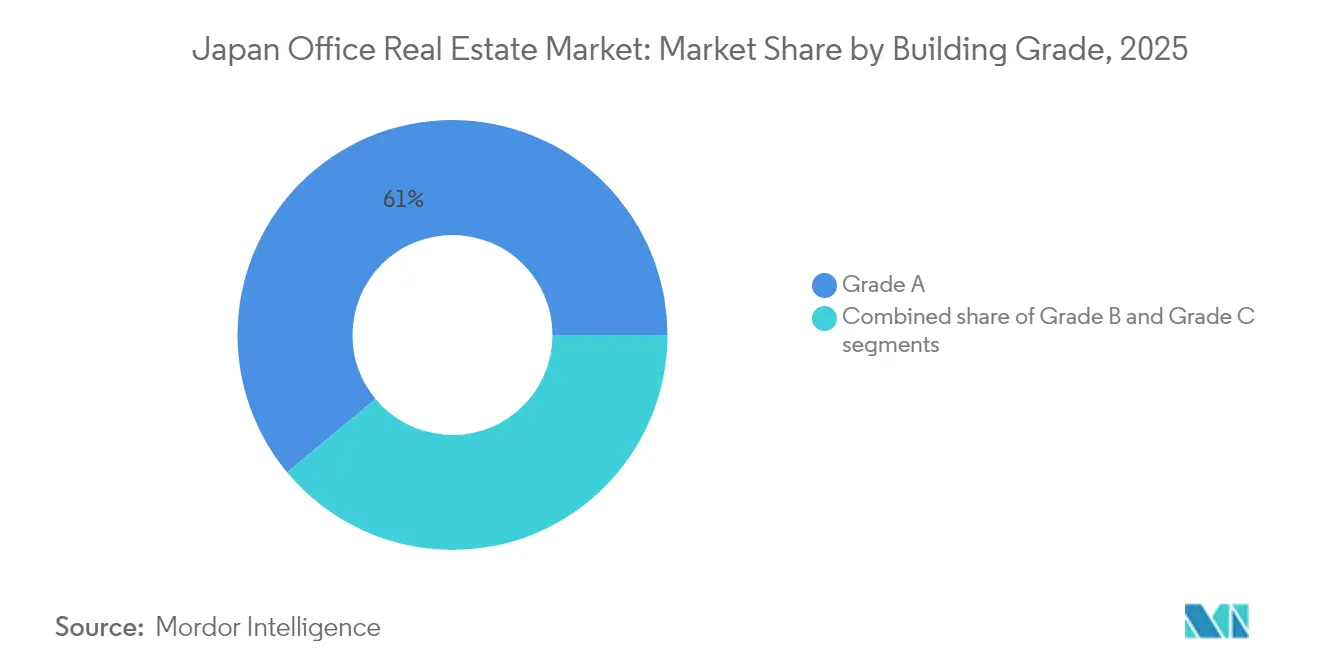

- Nach Gebäudequalität entfielen 61,03 % des Japan-Büroimmobilienmarktanteils im Jahr 2025 auf Klasse-A-Immobilien, während dieses Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 1,58 % expandieren wird.

- Nach Transaktionsart trugen Vermietungstransaktionen im Jahr 2025 mit 70,72 % zur Größe des Japan-Büroimmobilienmarktes bei; das Verkaufssegment wird voraussichtlich das schnellste Wachstum mit einer CAGR von 1,66 % verzeichnen.

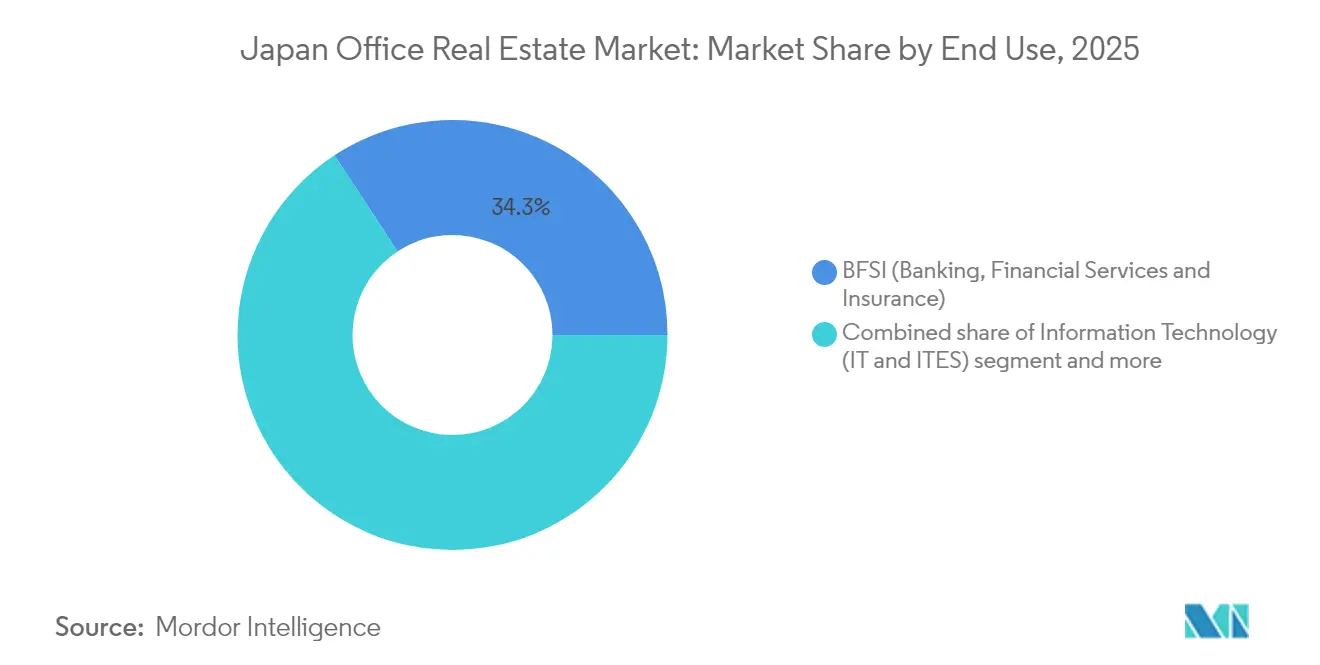

- Nach Endnutzung hielt das BFSI-Segment im Jahr 2025 einen Anteil von 34,25 % am Japan-Büroimmobilienmarkt, wobei die Informationstechnologie das höchste Wachstum mit einer CAGR von 1,70 % verzeichnen dürfte.

- Nach Stadt erfasste Tokio im Jahr 2025 57,05 % des Japan-Büroimmobilienmarktes, während Osaka bis 2031 die stärkste CAGR von 1,76 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Japan-Büroimmobilienmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erdbebensichere & energieeffiziente Büros | +0.3% | Landesweit; Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Stadtsanierungsprojekte | +0.2% | Tokio, Osaka; Ausstrahlungseffekte auf Nagoya | Langfristig (≥4 Jahre) |

| Wellnessorientierte & technologisch integrierte Flächen | +0.4% | Tokioer Kernbereich, Ausbreitung auf regionale Städte | Kurzfristig (≤2 Jahre) |

| Expansion von Unternehmensdienstleistungen & IT | +0.3% | Tokio, Osaka; wachsend in Nagoya | Mittelfristig (2–4 Jahre) |

| Wachstum flexibler & Co-Working-Netzwerke | +0.2% | Landesweit; Vorortstandorte | Kurzfristig (≤2 Jahre) |

| Gesteigertes ausländisches Anlegerinteresse | +0.1% | Tokio, Osaka; ausgewählte Großstädte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach erdbebensicheren und energieeffizienten Bürogebäuden

Die Prioritäten von Mietern und Investoren in Japan werden zunehmend durch seismische Sicherheit und Energieeffizienz geprägt, was die Attraktivität von Büroimmobilien der nächsten Generation steigert. Auflagen zur seismischen Nachrüstung zwingen Eigentümer, ältere Bestände aufzurüsten oder zu ersetzen, wodurch die Nachfrage von Nutzern auf kürzlich errichtete Projekte gelenkt wird, die bereits strenge Vorschriften erfüllen. Die Kapitalausgaben steigen für Eigentümer älterer Türme, während Entwickler neuer Gebäude durch sicherere, umweltfreundlichere Designs, die mit den ESG-Prioritäten der Unternehmen übereinstimmen, Preissetzungsmacht gewinnen. Die doppelte Notwendigkeit von Erdbebensicherheit und Nachhaltigkeit beschleunigt die Migration von Mietern zu Klasse-A-Immobilien und stärkt die Prämie, die diese Gebäude im Japan-Büroimmobilienmarkt erzielen. Intelligente Fassaden, effiziente HLK-Anlagen und lokale erneuerbare Energien stärken zudem die Betriebskostenvorteile, die Mieter zunehmend in Mietverhandlungen quantifizieren. Infolgedessen konvergieren compliance-getriebene Sicherheitsverbesserungen und ESG-Imperative, um die nächste Nachfrageära im japanischen Bürobereich zu definieren.

Staatlich geführte Stadtsanierungsprojekte stimulieren neues Büroflächenangebot

Nationale Erneuerungsprogramme sind nun in eine umfassendere Agenda für eine digitale Gesellschaft eingebettet, die Planer dazu auffordert, Daten, Automatisierung und CO₂-armes Design in jede größere Bezirkssanierung zu integrieren. Forscher beschreiben Japans deregulierte „flexible” Flächennutzungsregeln als im globalen Vergleich schwach, weisen jedoch darauf hin, dass Sonderbezirke Planern erlauben, Höhenbeschränkungen und Flächennutzung anzupassen, um Talente und Investitionen anzuziehen. Neue Ministerialrichtlinien verlängern die gesetzliche Nutzungsdauer von Holzkonstruktionen auf mindestens 50 Jahre – eine Änderung, die voraussichtlich günstigere Finanzierungen für den CO₂-armen Bau freischalten wird. Beratergremien befürworten Konzepte, die die lokale Identität schützen, mit dem Argument, dass einheitliche Hochhausblöcke die Lebensqualität verringern und die Baukosten erhöhen, während die Bevölkerung schrumpft. Zusammen halten diese Maßnahmen die Sanierungspipeline aktiv, während die Planer auf Klimaziele und stärkere gemeinschaftliche Ergebnisse ausgerichtet werden.[1]Kabinettsbüro Japans, "Grundsatzpolitik für wirtschaftliches und fiskalpolitisches Management und Reform 2024,"

Steigende Mieterpräferenz für wellnessorientierte und technologisch integrierte Büroumgebungen

Gesundheit, Nachhaltigkeit und digitale Infrastruktur sind für Mieter, die das Mitarbeitererlebnis und die Mitarbeiterbindung verbessern möchten, zu unverzichtbaren Anforderungen geworden. Mehr als 60 % der Nutzer haben ihre Anwesenheitsrichtlinien stabilisiert und verfeinern nun die Flächen, um Erlebnis und Bindung zu verbessern. Echtzeit-Luftqualitätsüberwachung, berührungslose Zugangssysteme und sensorgesteuerte Klimaanlagen erscheinen zunehmend auf Pflichtenlistens, da Unternehmen die Produktivität steigern und gleichzeitig ihre Fürsorgepflicht nachweisen möchten. Umfragen zeigen, dass 43 % der Unternehmen Spitzenauslastungen über 80 % erreichen, was darauf hindeutet, dass bedarfsgerechte Flächengrößen möglich sind, wenn sie mit datengesteuertem Flächenmanagement kombiniert werden. Entwickler reagieren darauf, indem sie programmierbare Beleuchtung, biophile Terrassen und hausinterne Fitnesseinrichtungen einbauen, um Grünzertifizierungen wie CASBEE und LEED zu erhalten, die wiederum Mietprämien unterstützen. Für den Japan-Büroimmobilienmarkt ist die Konvergenz von Wellness und Technologie kein Unterscheidungsmerkmal mehr, sondern eine Voraussetzung für erstklassige Immobilien. Diese Entwicklung stärkt den Mehrwert intelligenter, menschenzentrierter Umgebungen, die mit der Zukunft der Arbeit übereinstimmen.

Wachstum im Unternehmensdienstleistungs- und IT-Sektor treibt die Nachfrage an

Japans Bestrebungen, öffentliche und private Arbeitsabläufe zu digitalisieren, steigern die Büronachfrage von Technologieanbietern, Unternehmensberatern und verwandten Dienstleistungsunternehmen. Analysen des Kabinettsbüros positionieren künstliche Intelligenz als übergreifende Plattform, die die Produktivität steigert und neue Arbeitsplätze schafft, was umfangreiche Umschulungsprogramme erfordert, die sich in neuen Mieteranforderungen für Schulungsräume niederschlagen. Branchenstudien der Bank of Japan bestätigen, dass Maschinenbau, Bauwirtschaft und andere investitionsintensive Sektoren einen überproportionalen Anteil am BIP-Impuls tragen, was den Bedarf an zentralen Standorten zur Unterstützung komplexer Lieferketten verstärkt. Unterdessen umfasst der Aktionsplan der Regierung zur Verdoppelung der eingehenden ausländischen Direktinvestitionen auf 530 Milliarden USD bis 2030 Steuer- und Visareformen, die darauf abzielen, in Tokio Asiens größtes Start-up-Zentrum aufzubauen. Vor dem Hintergrund von vierzehn aufeinanderfolgenden Jahren nationalen Bevölkerungsrückgangs hält Tokio 11,5 % der Einwohner und verzeichnet die schnellste Wachstumsrate, was Talente und Nachfrage nach Arbeitsflächen in der Hauptstadt konzentriert.[2]Bank of Japan, "Japans Wirtschaft und Geldpolitik,"

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltende Akzeptanz von Fernarbeit | -0.2% | Landesweit; am stärksten im Tokioer CBD | Mittelfristig (2–4 Jahre) |

| Überangebot- risiko für Klasse-B/C-Bestände | -0.1% | Sekundäre Gebiete in Tokio & Osaka | Kurzfristig (≤2 Jahre) |

| Hohe Kosten für seismische Nachrüstung alternder Gebäude | -0.2% | Ältere Immobilien in allen Großstädten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Akzeptanz von Fernarbeit reduziert den Flächenbedarf großer Nutzer

Flexible Arbeitsmodelle treiben langfristige Verschiebungen in der Nutzerstrategie voran und dämpfen die Nachfrage nach großen, traditionellen Büroflächen. Hybrides Arbeiten hat sich zu einer dauerhaften Struktur entwickelt, was große Konzerne dazu zwingt, überschüssige Kapazitäten abzubauen und auf dezentrale Flächenmodelle umzustellen, die Hauptsitze, Satellitenbüros und Flächen auf Abruf kombinieren. Die Nachfrage entkoppelt sich von der Bruttomietfläche und verlagert sich hin zur Ausstattungsqualität, was das Mietwachstum in erstklassige Türme treibt, während der Leerstand bei Zweitklassigen Flächen zunimmt. Infolgedessen bleiben Klasse-A-Vermieter abgeschirmt, während Eigentümer niedrigerer Kategorien im Japan-Büroimmobilienmarkt mit Kosten für die Neupositionierung von Immobilien konfrontiert sind. Dennoch behalten die meisten Nutzer einen zentralen Hauptsitz bei, um Unternehmenskultur und Kundenzugang zu sichern, was den Rückgang der sektorweiten Absorption dämpft. Obwohl das Flaggschiff-Büro relevant bleibt, stellt die Dezentralisierung weiterhin das Ausmaß und die Nutzungsmuster des japanischen Büromarktes in Frage.

Überangebotsbedenken in den Teilmärkten Tokio und Osaka

Lokale Entwicklungsgipfel und alternde Bestände verstärken das Leerstandsrisiko in wichtigen japanischen Teilmärkten. Während sich das Gesamtangebot mäßigt, erzeugen Fertigstellungsgipfel innerhalb von fünf Tokioer Stadtbezirken lokalen Druck, insbesondere für ältere Gebäude mittlerer Höhe, die nicht mit neuen Ausstattungspaketen mithalten können. Osakas Investitionsanstieg verdeckt vereinzelte Schwächen, wo sekundäre Korridore veraltete Türme beherbergen, die für die aktuelle Nachfrage ungeeignet sind. Eigentümer wägen kapitalintensive Nachrüstungen gegen mögliche Abbrüche in einem flächenknappen Umfeld ab, und die Veräußerungsaktivitäten inländischer REITs beschleunigten sich 2024, um einer Wertminderung zuvorzukommen. Das Leerstandsrisiko konzentriert sich daher auf bestimmte Blocks statt auf den gesamten Japan-Büroimmobilienmarkt. Solange veraltete Immobilien nicht effektiv neu positioniert werden, könnten diese Überangebotsbereiche weiterhin auf dem Mietwachstum und den Kapitalwerten lasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudequalität: Premiumimmobilien treiben die Marktentwicklung voran

Klasse-A-Flächen beanspruchten im Jahr 2025 61,03 % des Japan-Büroimmobilienmarktanteils und unterstreichen damit die Qualitätsorientierung der Mieter, die eine prognostizierte CAGR von 1,58 % für dieses Segment bis 2031 unterstützt. Eine Netto-Rekordabsorption von 105.000 Tsubo in Tokio im 1. Quartal 2025 bestätigt den anhaltenden Appetit auf hochwertige, ESG-konforme Türme trotz gedämpftem makroökonomischem Wachstum. Steigende Baukosten und begrenztes CBD-Land stellen sicher, dass neue Fertigstellungen in kleineren jährlichen Tranchen ankommen, was die Preissetzungsmacht für bestehende Klasse-A-Eigentümer im Japan-Büroimmobilienmarkt aufrechterhält.

Angesichts eskalierender Nachrüstungsverpflichtungen erkunden Klasse-B-Vermieter Kern-Sanierungen oder die Umwandlung zu alternativen Nutzungen, wenn dies wirtschaftlich ist. Klasse-C-Immobilien können die Kosten-Wert-Lücke oft nicht schließen, was die Standortzusammenlegung durch kapitalstarke Entwickler begünstigt, die Abriss und Wiederaufbau rechtfertigen können. Intelligente Gebäudesysteme, CO₂-neutrale Materialien und WELL-Zertifizierung definieren nun den Mindeststandard für die Aufrechterhaltung des Klasse-A-Status. Unternehmen wie Japan Real Estate Investment Corporation haben bereits 76,4 % ihres Bürobestands mit Grünlabels versehen und erzielen Mietprämien, die durch den Japan-Büroimmobilienmarkt nachfließen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Transaktionsart: Vermietungsdominanz spiegelt die Marktreife wider

Vermietungsgeschäfte machten im Jahr 2025 70,72 % des Japan-Büroimmobilienmarktes aus, was bestätigt, dass Unternehmen nach wie vor die Bilanzflexibilität dem Anlageneigentum vorziehen. Mietstrukturen bleiben mehrjährig mit gestaffelten Eskalationsklauseln, die stabile Cashflows bieten, die REIT-Dividendenstrategien untermauern. Unterdessen wird das kleinere Verkaufssegment voraussichtlich bis 2031 eine CAGR von 1,66 % liefern, gestützt durch ausländische Investoren auf Renditejagd und inländische Institutionen, die Vermögenswerte rotieren.

Börsennotierte REITs veräußerten im Jahr 2024 Bürobestände im Wert von 5,1 Milliarden USD und monetarisierten Kapitalgewinne für Aktienrückkäufe, die die Gesamtrenditekennzahlen verbessern. Aufsehenerregende Transaktionen wie die Übernahme von Marunouchi-Trophäenimmobilien durch ausländische Staatsfonds zeigen, dass die Liquidität für erstklassige Bestände bestehen bleibt. Folglich fungiert die Vermietungsstabilität als Puffer, während die Transaktionsgeschwindigkeit aktiven Marktteilnehmern die Kapitalrecyclingmöglichkeit eröffnet und die Tiefe des Japan-Büroimmobilienmarktes stärkt.

Nach Endnutzung: Aufstieg des Technologiesektors verändert die Nachfrage

Das BFSI-Segment (Banken, Finanzdienstleistungen und Versicherungen) hielt im Jahr 2025 durch gefestigte Hauptsitze und regulatorischen Bedarf an sicheren Umgebungen 34,25 % des Japan-Büroimmobilienmarktanteils. Die Informationstechnologie ist jedoch auf dem Weg, bis 2031 eine CAGR von 1,70 % zu verzeichnen, da Start-ups skalieren und globale Plattformen in japanischen Ingenieursstandorten wachsen. Diese Expansion stimuliert die Nachfrage nach modularen Grundrissen und fortschrittlicher Konnektivität und macht die IT zu einem strukturellen Treiber des Japan-Büroimmobilienmarktes.

Unternehmensdienstleistungen pflegen ein stetiges Anforderungsportfolio und nutzen gleichzeitig flexible Klauseln zur Verwaltung von Projektzyklen. Die gegenseitige Durchdringung von Fintech und Proptech verwischt Sektorengrenzen; so erzielte beispielsweise der Flex-Büro-Arm von Mitsubishi Estate dank Unternehmensabonnements robuste Erlöse von 2,3 Milliarden USD. Die Diversifizierung des Mietermixes verringert damit die Überabhängigkeit von einer einzelnen Branche und stärkt die Resilienz des Japan-Büroimmobilienmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Tokio behielt im Jahr 2025 57,05 % seines nationalen Anteils und verzeichnete sechs aufeinanderfolgende Quartale mit Mietwachstum, da die Klasse-A-Leerstandsquote auf 3,6 % sank. Flaggschiff-Sanierungen wie Tokyo TORCH erneuern die Skyline und verbessern die multimodale Anbindung, was die Anziehungskraft der Hauptstadt für multinationale Hauptsitze und globale Investoren stärkt, die im Japan-Büroimmobilienmarkt tätig sind. Steigende Baukosten dämpfen das spekulative Angebot, was wiederum den aufwärtsgerichteten Mietdruck in den Kernbezirken aufrechterhält. Die Investorentätigkeit, die 2024 34 Milliarden USD überstieg, verstärkt die Liquidität Tokios weiter und zementiert seinen Status als erstklassige Einstiegsstadt.

Osakas Anteil liegt unter dem Tokios, verzeichnet jedoch Rekorde, da die Vorbereitungen für die Weltausstellung Infrastruktur- und Stadtgestaltungsprojekte beschleunigen. Die Büroabsorption übertraf im Jahr 2024 die Neufertigstellungen, wodurch die Klasse-A-Leerstandsquote auf 2,6 % sank und Kapitalzuflüsse von grenzüberschreitenden Käufern validiert wurden, die von vergleichsweise höheren Renditen angezogen werden. Das 4-Milliarden-USD-Projekt Umekita wird gemischt genutzte Bestände hinzufügen, die Life-Science, Gastgewerbe und Arbeitsflächen integrieren, und die langfristige Wettbewerbsfähigkeit im Japan-Büroimmobilienmarkt verankern. Lokale Interessenträger nutzen die Expo-Plattform, um Osaka als globales Innovationszentrum zu positionieren und sich vom unternehmerischen Profil Tokios abzugrenzen.

Nagoya verzeichnet mittelhohe einstellige Mietsteigerungen, da Automobil- und Luft- und Raumfahrtunternehmen Flächen in der Nähe von Zulieferer-Ökosystemen sichern. Die Klasse-A-Leerstandsquote sank im 1. Quartal 2025 auf 2,3 %, den engsten Stand seit vier Jahren, was auf die tiefverwurzelte Industrienachfrage hindeutet. Jenseits der drei Megastädte variieren die regionalen Zentren: Fukuoka profitiert vom IT-Offshoring; Sapporo nutzt den Tourismus; und Sendai unternimmt eine Innenstadtsanierung. Staatliche Anreize fördern die Dezentralisierung, doch demografische Gegenwinds erfordern, dass Städte Nischenspezialisierungen kultivieren, um die Büroabsorption im Japan-Büroimmobilienmarkt zu erhalten.

Regulatorisches Umfeld

Die Büroentwicklung und -sanierung in Japan unterliegt in erster Linie dem Building Standards Act und dem City Planning Law, die durch lokale Regierungen und akkreditierte Prüfstellen umgesetzt werden. In jüngerer Zeit haben verschärfte Vorschriften zur Gebäudeenergieeffizienz die Anforderungen an neue Büroflächen erhöht, wobei der Act on Improvement of Energy Consumption Performance of Buildings ab dem 1. April 2025 ein Konformitätszertifikat für alle Neubauten vorschreibt. Dies hat die Nachfrage nach leistungsstarken Grade-A-Flächen gestärkt und den Druck erhöht, ältere Bestandsobjekte aufzuwerten.

Auf der Bau- und Sanierungsseite haben Änderungen des Construction Business Act Leitplanken für die Vertragspreisgestaltung eingeführt. Artikel 19-3(2), der am 12. Dezember 2025 in Kraft trat, untersagt es Auftragnehmern, Preisen unterhalb der für die Ausführung der Arbeiten erforderlichen Kosten zuzustimmen, und das MLIT gab im Januar 2026 überarbeitete Compliance-Richtlinien heraus. Unabhängig davon trat das geänderte Act on Building Unit Ownership am 1. April 2026 in Kraft und senkte die Beschlussschwelle für den Wiederaufbau von Eigentumswohnungen auf drei Viertel, was die städtische Erneuerungsaktivität ausweiten und gemischt genutzte, büroorientierte Stadtviertelsanierungen fördern kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Büroimmobilien in Japan wird von großen integrierten Entwicklern angeführt, die Grundstückszusammenlegung, Planung, Finanzierung, Baubeschaffung, Vermietung und Asset-Management abdecken. Generalunternehmer und Fachgewerke, Architektur- und Ingenieurbüros sowie Anbieter von Gebäudesystemen und Baumaterialien prägen ebenfalls die Umsetzung und Bauqualität. Institutionelles Kapital fungiert als nachgelagerter Kanal, wobei Entwickler und börsennotierte REITs stabilisierte Büroobjekte handeln, während Property Management und Mieterdienstleistungen (Ausbau, Gebäudebetrieb und Smart-Building-Plattformen) die Mieterbindung und effektive Mieten beeinflussen, insbesondere bei Grade-A-Beständen.

Die Ausführungskapazität und die Fähigkeit, Kosten entlang der Kette zu steuern, bleiben zentrale Verbindungsglieder. Entwickler wie Mitsui Fudosan und Mitsubishi Estate haben CPI-gekoppelte Vertragsansätze eingeführt, um Erträge in inflationären Umgebungen zu schützen, während Arbeitskräftemangel sowie steigende Bau- und Grundstückskosten Zeitplan- und Budgetrisiken erhöhen, die Fertigstellungen verzögern und die Vorvermietung intensivieren können. Vermögensverkäufe unterstützen zudem die Kapitalrückführung für neue Entwicklungen, und Mitsubishi Estate berichtete, dass es bis März 2026 70% seiner angestrebten Kapitalgewinne aus Übersee-Vermögenswerten für das Geschäftsjahr 2026 gesichert hatte.

Wettbewerbslandschaft

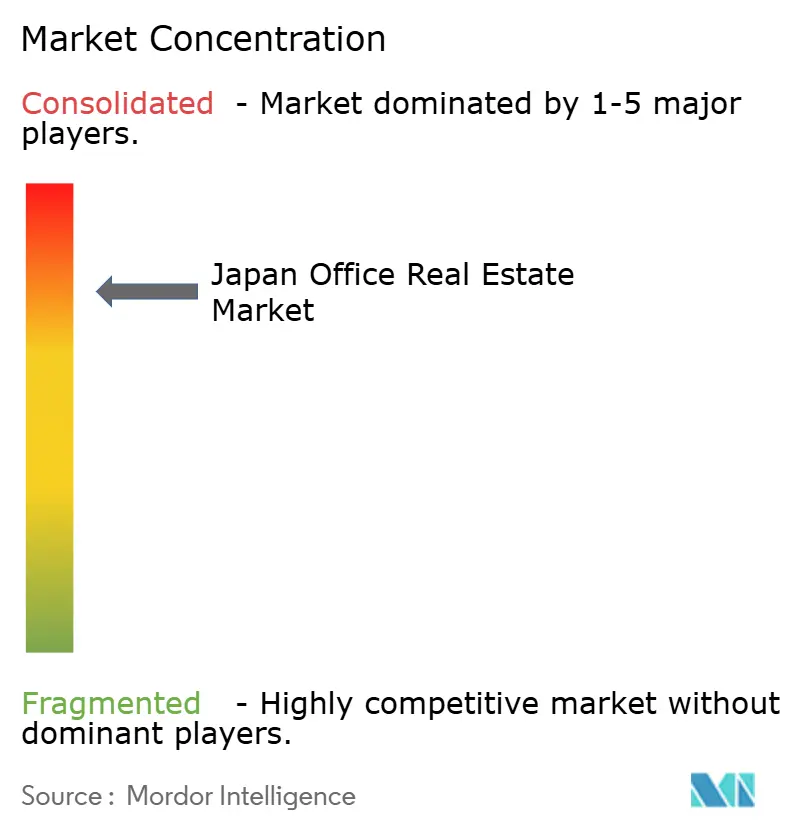

Der Japan-Büroimmobilienmarkt ist stark konzentriert. Große Entwickler dominieren nach wie vor, doch der Bericht zum Finanzsystem der Zentralbank warnt, dass erhöhte Preise in einigen Bezirken und steigende Leerstände in älteren Türmen einer genauen Beobachtung bedürfen. Feldstudien zeigen, dass ein Viertel des zentralen Tokioer Bestands bereits moderne Ausstattung bietet und Mieten von etwa 6,5 % über dem Marktdurchschnitt erzielt, obwohl der Leerstand in diesem Segment mit der Anlieferung neuer Flächen um 1,7 Prozentpunkte gestiegen ist. Mieterbefragungen bestätigen, dass die Qualität des Innenraumklimas die Hälfte der Variation in der Nutzerzufriedenheit erklärt, was verdeutlicht, warum Eigentümer weiterhin in Luft-, Licht- und Akustikverbesserungen investieren. Die hohe Konzentration ermöglicht es diesen Marktteilnehmern, Designstandards zu diktieren, während sie Compliance-Kosten absorbieren, die kleinere Wettbewerber im Japan-Büroimmobilienmarkt abschrecken.

Strategisch bevorzugen Entwickler die Blocksanierung gegenüber Einzelstandortbebauungen, was die Integration von Büro-, Einzelhandels- und Gastgewerbeimmobilien ermöglicht, die den Grundstückswert maximiert. Technologieübernahme – intelligente Lüftungsanlagen, KI-basierte Energie-Dashboards und Mieter-Apps – schafft Kundenbindung, und Unternehmen wie Mitsubishi Estate widmen dedizierte Venture-Arme der Proptech-Inkubation und richten Gebäude an digitalen Mieteranforderungen aus. REITs fügen eine flüssige Kapitalmarktdimension hinzu; so machte beispielsweise der Rekordumsatz von 5,1 Milliarden USD im Jahr 2024 Liquidität für Dividendensteigerungen und Einheitenrückkäufe frei, was den Wettbewerb um die Gesamtrendite intensiviert.

Ausländisches Kapital verändert die Bieterdynamik, da nordamerikanische Pensionsfonds und nahöstliche Staatsfonds ihre Mandatsbereiche auf Osaka, Nagoya und sogar regionale Städte ausweiten. Gemeinschaftsunternehmen verschaffen inländischen Gruppen Zugang zu günstigerem Kapital, während ausländische Partner lokales Originations-Know-how nutzen. Aufstrebende Marktveränderer, insbesondere flexible Büroraummarken, kooperieren mit Vermietern, um Teilleerstand zu schließen und kommunale Ausstattungsetagen zu betreiben, was der Wettbewerbslandschaft des Japan-Büroimmobilienmarktes weitere Vielfalt verleiht.

Führende Unternehmen der Japan-Büroimmobilienbranche

Mitsui Fudosan Co., Ltd.

Mitsubishi Estate Co., Ltd.

Sumitomo Realty & Development Co., Ltd.

Tokyu Land Corporation

Nomura Real Estate Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der wachsenden Leistungslücke zwischen erstklassigen, ausstattungsreichen Gebäuden und älteren Beständen, da Nutzer Qualität, Widerstandsfähigkeit und messbare Gebäudeleistung priorisieren. Erstklassige Bedingungen bieten einen Referenzpunkt für diesen Wandel, wobei die Leerstandsquote in Tokio Mitte 2026 knapp über 1% lag und Mitsubishi Estate für den Bezirk Marunouchi zum März 2026 eine Leerstandsquote von 0,55% meldete.

Vermieter nutzen Mietanpassungsstrategien, um von modernen Ausstattungsmerkmalen zu profitieren, darunter Mitsui Fudosans erklärtes Ziel für das Geschäftsjahr 2026, landesweit zweistellige durchschnittliche Mieterhöhungen bei bestehenden Büroimmobilien zu erzielen. Eine zweite Chance liegt in der Neupositionierung und Sanierung alternder Immobilien im Rahmen sich weiterentwickelnder Praktiken bei Gebäudeenergie und Bauwesen, die Wege für kohlenstoffärmeres Bauen und spezielle Formate eröffnen, welche die Nachfrage über traditionelle Büros hinaus ausweiten. Bei einem durchschnittlichen jährlichen Neuangebot von 153.000 Tsubo in Tokio in den Jahren 2026-2028 wird die Differenzierung durch ESG-Nachweise, Smart-Building-Systeme und Mietererlebnis relevanter, insbesondere da hybride und flexible Arbeitsmuster Raum für flexible Grundrisse, Satellitenstandorte und Lab-Office-Formate schaffen. Diese Formate können längere Mietverhältnisse von Nutzern aus Technologie, Life Sciences und professionellen Dienstleistungen unterstützen, die mit nationalen Digitalisierungsprioritäten übereinstimmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Mitsui Fudosan Co., Ltd. zertifizierte den Hakata Shin-Mitsui Building Redevelopment Plan im Rahmen der Hakata Connected Bonus- und Green Bonus-Programme in der Stadt Fukuoka. Die Sanierung in Hakata steigert die Büroaufnahme und ESG-gebundene Finanzierung. Verbessert den Vermögenswert und die Finanzierungsflexibilität für großmaßstäbliche Sanierungen im regionalen Japan.

- Mai 2026: Sumitomo Realty and Development Co., Ltd. gab bekannt, dass Rosewood das Roppongi 5-Chome West District Category 1 Urban Redevelopment Project verankern wird, das im März 2024 von Tokio genehmigt wurde. Die Ankermieterschaft stärkt die Pipeline für CBD-Sanierungen in Tokio. Verbessert die Projektrentabilität und das Mietsteigerungsprofil für Tokios städtisches Sanierungsengagement.

- November 2025: Mitsui Fudosan Co., Ltd. begann mit dem Bau des Nihonbashi Honcho 1-Chome District 5 Project, eines Hybrid-Holzmietbürogebäudes in Tokio. Holzbau- und Offsite-Bauprojekte treiben den Mix des zentralen Tokioter Büroangebots voran. Zeigt den Wandel hin zu nachhaltiger Massivholz-Büroentwicklung in erstklassigen Vierteln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der Büroimmobilienaktivität in Japan, erfasst durch Vermietung und Verkauf von Büroflächen in wichtigen Städten und in USD verfolgt anhand eines konsistenten Satzes von Miet-, Belegungs- und Bestandsannahmen.

Ausschlüsse des Anwendungsbereichs: Wir schließen nicht-büroliche Immobilientypen wie Einzelhandel, Wohnimmobilien, Hotellerie und Industrieanlagen aus, auch wenn sie sich innerhalb gemischt genutzter Entwicklungen befinden.

Übersicht der Segmentierung

- Nach Gebäudequalität

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI (Banken, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & Unternehmensdienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht)

- Nach Stadt

- Tokio

- Osaka

- Nagoya

- Übriges Japan

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Grundstruktur des Modells aufzubauen und die Eingaben auf messbaren Indikatoren zu verankern. Für Büroimmobilien in Japan beginnen wir typischerweise mit öffentlichen Veröffentlichungen, die Büroflächenbestand, Neufertigstellungen und Marktbedingungen beschreiben, und gleichen diese dann mit makroökonomischen Signalen ab, die die Nachfrage nach Unternehmensflächen beeinflussen.

Übliche Referenzen umfassen offizielle Statistiken und Veröffentlichungen wie das Statistics Bureau of Japan, das Ministry of Land, Infrastructure, Transport and Tourism (einschließlich Grundstückspreis- und gebäudebezogener Veröffentlichungen), die Bank of Japan für Zinssätze und Geschäftsklima, Makrodaten des Cabinet Office sowie Planungs- oder Sanierungsoffenlegungen auf Stadtebene, sofern verfügbar. Wir prüfen zudem Unternehmensmeldungen börsennotierter Firmen, Investorenpräsentationen und seriöse Presse für den Transaktionskontext, und wir nutzen kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie relevante Patentprüfungen, wenn Themen rund um Arbeitsplatz und Gebäudetechnologie relevant sind. Diese Liste ist illustrativ und nicht erschöpfend, da viele weitere Quellen ebenfalls für Datenerhebung, Validierung und Klärung geprüft werden.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um den Miet- und Belegungspfad zu stresstesten und zu bestätigen, wie schnell neues Angebot in wichtigen Geschäftsvierteln absorbiert wird. Wir sprechen mit einer Mischung aus Immobilieneigentümern, Asset-Managern, Maklern, Entwicklern und gewerblichen Nutzern, damit Annahmen wie effektive Miete (nach Anreizen), Leerstand und typische Mietvertragsbedingungen nicht nur auf Sekundärforschung beruhen.

Da Japan ein Einzellandmarkt ist, werden Interviews dennoch ausgewogen über die wichtigsten Bürostandorte und Mieterprofile hinweg geführt, damit lokale Bedingungen im zentralen Tokio die landesweite Sicht nicht übermäßig prägen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 14% | Manager: 59% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, bei der Büroflächenbestand und erwartete Fertigstellungen mit Belegungs- und Mietniveaus kombiniert werden, um einen impliziten Umsatzpool für vermietete Flächen zu erstellen, der anschließend gegebenenfalls durch verkaufsseitige Werte ergänzt wird. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse anschließend mittels selektiver Bottom-up-Näherungen überprüft, wie z. B. stichprobenartige Mietpreisangaben auf Gebäudeebene nach Klasse, Maklerkanalprüfungen zu Anreizpaketen und einer kleinen Reihe von Transaktionsbenchmarks.

Zu den in der Regel wichtigsten Eingabegrößen zählen die Mietpreisentwicklungen für Grade-A- und Nicht-Grade-A-Objekte, die Leerstandsbewegung in den zentralen Bezirken und Nebenlagen, die Pipeline neuer Angebote nach Stadt sowie Zinserwartungen, die Cap Rates und Käuferinteresse verschieben. Wo für kleinere Städte eine Datenlücke besteht, wenden wir eine konservative Interpolation basierend auf dem Verhalten benachbarter Märkte an, gefolgt von einer Plausibilitätsprüfung anhand beobachteter Vermietungsdynamik.

Für die Prognose wird eine Szenarioanalyse um zwei oder drei Nachfragepfade herum verwendet, und anschließend wird ein Basisszenario anhand des Interviewkonsenses zur Stabilität der Rückkehr ins Büro, zum Tempo der Mieterflucht in Richtung Qualität und zum Zeitpunkt von Sanierungen ausgewählt. Die endgültigen Werte werden in USD unter Verwendung eines konsistenten Währungsumrechnungsansatzes ausgedrückt, damit Jahr-zu-Jahr-Veränderungen nicht durch Wechselkursrauschen überzeichnet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen mit unabhängigen Signalen wie Kommentaren zum Vermietungsvolumen, Zeitplänen für die Fertigstellung des Angebots und Leerstandsentwicklung validiert, und anschließend werden Abweichungen vor der Freigabe geprüft. Wenn eine Annahme zu einem unerwarteten Sprung führt, wird der Treiber isoliert, die Eingaben werden überprüft, und die Befragten werden erneut kontaktiert, wenn die Veränderung eher strukturell als saisonal erscheint.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, wie große Zinsverschiebungen, größere Verzögerungen bei Sanierungen oder ein sprunghafter Wandel im Leerstand. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten, die auf den neuesten verfügbaren Eingaben basiert.

Vergleich der Marktschätzung von Mordor Intelligence für Büroimmobilien in Japan mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Büroimmobilien in Japan unterscheiden sich häufig, selbst wenn sie scheinbar denselben Bereich beschreiben, weil die erfassten Aktivitäten und die Wertberechnung nicht immer identisch sind. Unterschiede ergeben sich in der Regel daraus, was als Büroimmobilie im Gegensatz zu angrenzenden Formaten behandelt wird, wie Mieten in einen Wertpool umgerechnet werden und wie schnell Annahmen nach Marktveränderungen aktualisiert werden.

Die Hauptlücke ergibt sich daraus, ob Umsätze aus flexiblen Büros und Serviced-Workspace-Angeboten zusätzlich zu traditionellen Büromiet- und Investitionswerten hinzugerechnet werden, wobei Mordor Intelligence den Anwendungsbereich fest auf Büroimmobilienaktivitäten verankert, die nach Klasse, Transaktionstyp, Endnutzung und Stadt erfasst werden, und diese dann anhand konsistenter Miet-, Leerstands- und Bestandsannahmen umrechnet, statt eines breiteren Workplace-Services-Warenkorbs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 76,76 Mrd. USD (2025) | |

| Branchenpublikation A | 21,50 Mrd. USD (2025) | Verwendet ein engeres Wertkonstrukt, das ausgewählten Umsatzströmen im Zusammenhang mit Büronutzung näher zu stehen scheint, was den vollen Wertpool des vermieteten Bestands unterzählen und Teile des verkaufsseitigen Werts in Großstädten auslassen kann. |

| Regionale Beratungsgesellschaft B | 77,00 Mrd. USD (2024) | Berichtete um ein anderes Basisjahr herum und mischt möglicherweise Coworking und Serviced Offices in die Bürozahl ein, was die Vergleichbarkeit verändert, wenn das Modell den Büroimmobilienwert statt breiterer Workplace-Services erfassen soll. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich dadurch, was als Büro gezählt wird und welches Jahr als Anker verwendet wird. Indem der Wertaufbau an Bestands-, Belegungs- und Mieteingaben gekoppelt wird, die überprüft werden können, und indem dieselben Anwendungsbereichsregeln über alle Städte hinweg beibehalten werden, bleibt die Schätzung nachvollziehbar und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Japans Büroimmobiliensektor im Jahr 2026?

Der Japan-Büroimmobilienmarkt hat im Jahr 2026 einen Wert von 77,85 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 83,53 Milliarden USD erreichen.

Welche Stadt führt heute die nationale Büronachfrage an?

Tokio hält 57,05 % des Japan-Büroimmobilienmarktanteils, gestützt durch tiefe Unternehmenscluster und wiederkehrende Rekordzuflüsse ausländischen Kapitals.

Welches Segment beansprucht den größten Nutzeranteil?

Finanzdienstleistungen entfallen auf 34,25 % der belegten Flächen, obwohl die Informationstechnologie der am schnellsten wachsende Endnutzer mit einer CAGR-Prognose von 1,70 % ist.

Warum übertreffen Klasse-A-Türme andere Gebäude?

Strengere seismische Vorschriften, ESG-Ziele und Wellness-Anforderungen lenken Nutzernachfrage und Investitionen in neue oder kürzlich sanierte Klasse-A-Immobilien.

Wie verändert hybrides Arbeiten die Investitionsstrategie?

Unternehmen reduzieren die Gesamtmietfläche, zahlen jedoch Aufpreise für technologisch ausgestattete, flexible Grundrisse, während Investoren größere Wetten auf Kernimmobilien platzieren, die im Japan-Büroimmobilienmarkt Resilienz bieten.

Welche Rolle spielt ausländisches Kapital bei der aktuellen Preisgestaltung?

Ausländische Investoren – angelockt durch stabile Renditen und einen vergleichsweise schwachen Yen – trieben im 4. Quartal 2024 einen Anstieg der Transaktionen von 68 % im Jahresvergleich, insbesondere in Tokio und Osaka.

Seite zuletzt aktualisiert am: