Japan Luxus-Wohnimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 38.81 Milliarden US-Dollar |

| Marktgröße (2031) | 52.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

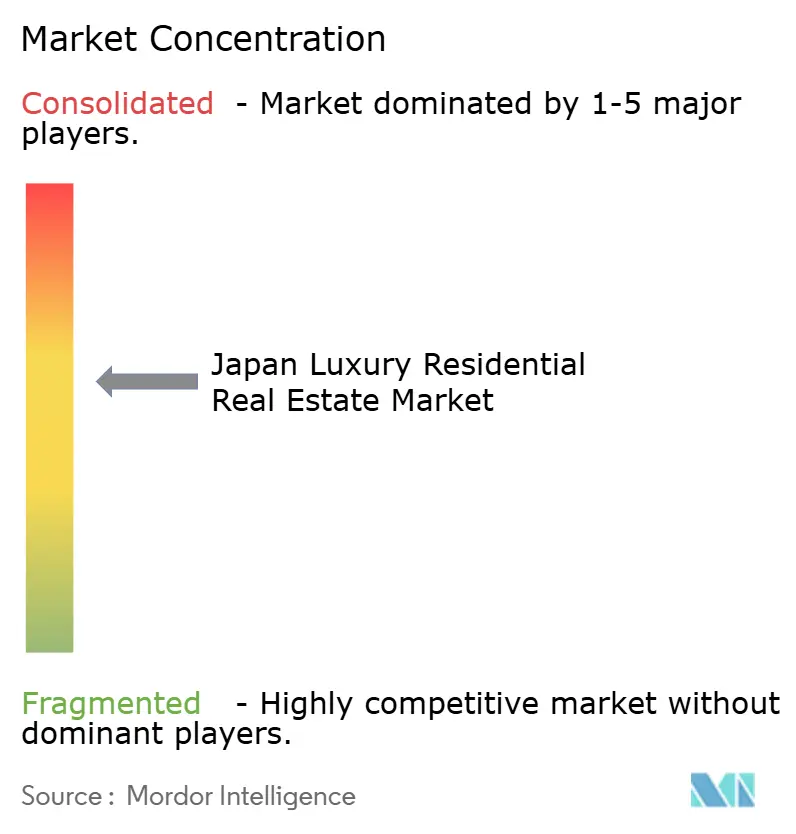

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Luxus-Wohnimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des Japan Luxus-Wohnimmobilienmarktes wird im Jahr 2026 auf 38,81 Milliarden USD geschätzt und soll bis 2031 einen Wert von 52,59 Milliarden USD erreichen, mit einem CAGR von 6,27 % während des Prognosezeitraums (2026–2031). Die Währungsabwertung, das begrenzte Grundstücksangebot in den Kernbezirken Tokios und Revitalisierungsprojekte, die fortschrittliche seismische Ingenieurtechnik integrieren, tragen gemeinsam dazu bei, die Preise trotz demographischer Gegenwindebelastungen stabil zu halten. Auslandskapital profitiert von einem Yen, der im Jahr 2025 nahe 150 pro USD verblieb und Trophäenobjekte für dollarbasierte Investoren um bis zu einem Drittel verbilligte. Projektentwickler mit integrierten Grundstücksreserven absorbieren die Baukosteninflattion, während Residenzen mit Markenbindung den Mietmarkt erweitern und die Serviceerwartungen steigern. Nachfrageübertragungen aus Infrastrukturprojekten in Nagoya und Osaka diversifizieren die geographische Exposition innerhalb des Japan Luxus-Wohnimmobilienmarktes, auch wenn Naturgefahren- und Demographierisiken die Stimmung außerhalb der wichtigsten Ballungsräume dämpfen.

Wesentliche Erkenntnisse des Berichts

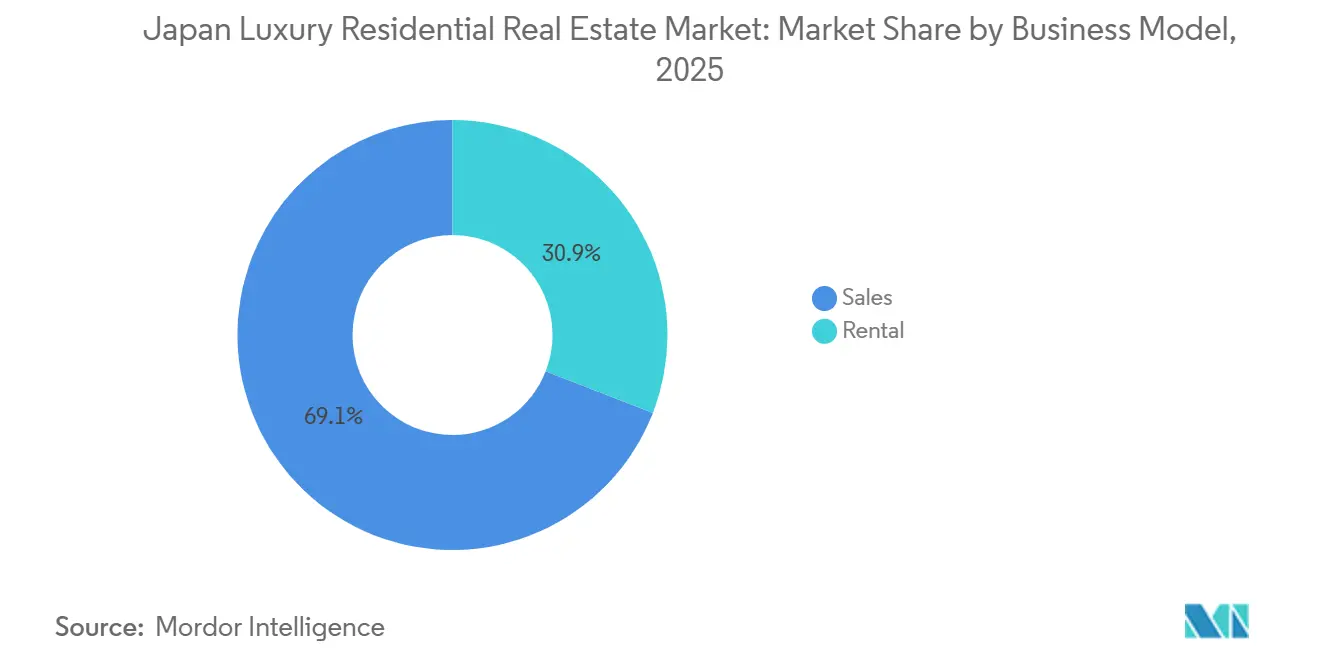

- Nach Geschäftsmodell entfiel auf das Verkaufssegment im Jahr 2025 ein Anteil von 69,1 % am Japan Luxus-Wohnimmobilienmarkt, während für das Vermietungssegment ein CAGR von 7,31 % bis 2031 prognostiziert wird.

- Nach Immobilientyp hielten Wohnungen und Eigentumswohnungen im Jahr 2025 einen Anteil von 77,4 % am Japan Luxus-Wohnimmobilienmarkt, während Villen und Einfamilienhäuser voraussichtlich mit einem CAGR von 7,82 % zwischen 2026–2031 wachsen werden.

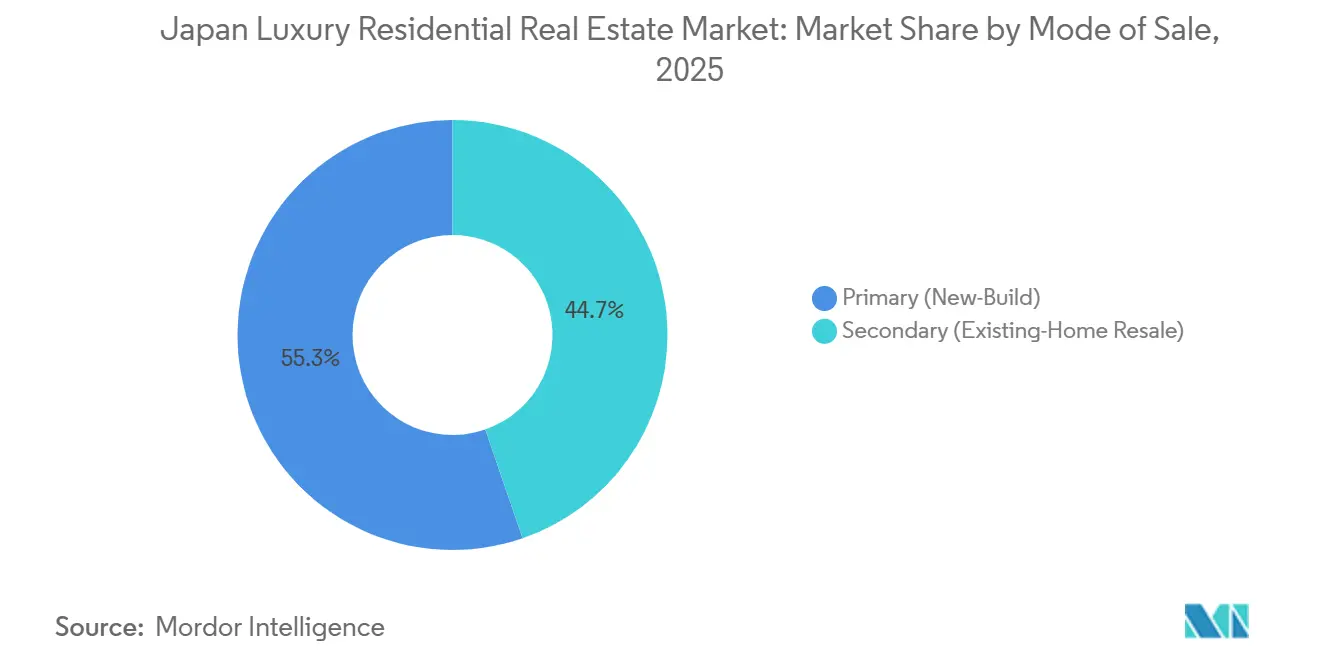

- Nach Verkaufsart machten Erstverkäufe (Neubauten) 55,3 % des Volumens im Jahr 2025 aus; der Zweitmarktkanal schreitet mit einem CAGR von 6,95 % bis 2031 voran.

- Nach Geographie führte Tokio mit einem Umsatzanteil von 50,2 % im Jahr 2025, während Nagoya mit dem schnellsten CAGR von 8,06 % bis 2031 auf Kurs ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Luxus-Wohnimmobilienmarkt Trends und Einblicke

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Yen-Schwäche steigert den Immobilienerwerb ausländischer HNWI | +1.5% | Tokio, Osaka, Kyoto, Niseko | Mittelfristig (2–4 Jahre) |

| Knappheit erstklassiger Grundstücke und Aussichtskorridore | +1.2% | Tokio (Minato, Chiyoda, Shibuya) | Langfristig (≥ 4 Jahre) |

| Sicherer Hafen – Attraktivität Japans | +1.0% | National, konzentriert in Tokio | Langfristig (≥ 4 Jahre) |

| Revitalisierung und Abriss-zu-Individualneubau | +0.9% | Tokio Kernbezirke, Osaka Innenstadtbezirke | Mittelfristig (2–4 Jahre) |

| Aufstieg der Markenresidenzen | +0.8% | Tokio, Osaka, Niseko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit erstklassiger Grundstücke und Aussichtskorridore stützt die Preisresilienz

Die Netto-Neuausweisung von Wohnbauland in den Bezirken Minato, Chiyoda und Shibuya lag zwischen 2023–2025 im Durchschnitt unter 0,5 % der Gesamtfläche und schafft so eine strukturelle Obergrenze für das Neuangebot. Eigentümer über mehrere Generationen halten viele der besten Grundstücke, was die Grundstücksbündelung langsam und kostspielig macht. Die Asahi Shimbun verzeichnete für 2024 einen Anstieg der Grundstückspreise in Minato um 8,2 % gegenüber dem Vorjahr – der stärkste seit 1991 –, da Projektentwickler um knappe Grundstücke mit unverstelltem Blick auf die Bucht oder den Kaiserpalast konkurrieren[1]Asahi Shimbun Redakteure, "Tokioter Grundstückspreise steigen stärker als je zuvor seit drei Jahrzehnten aufgrund des Revitalisierungsbooms," asahi.com . Einheiten in den oberen Etagen mit Blick auf Wahrzeichen erzielen inzwischen Aufschläge von 25–35 % gegenüber dem mittleren Marktsegment – doppelt so viel wie 2020. Die Tokioter Metropolregierung hat keine Pläne, die Wohnbauzone in diesen Bezirken bis 2031 zu erweitern, sodass die Knappheit langfristig im Marktausblick verankert ist.

Yen-Schwäche steigert die Kaufkraft ausländischer und expatriierter HNWI

Der Rückgang des Yen auf 150 pro USD Mitte 2024 senkte die Listenpreise für Dollar- und Euro-Käufer um rund 30 % gegenüber dem Niveau von 2021. Die ausländischen Direktinvestitionen in japanische Immobilien erreichten im Fiskaljahr 2024 einen Wert von 14 Milliarden USD, ein Anstieg von 42 % gegenüber dem Vorjahr, wobei Luxuswohnungen knapp ein Fünftel dieses Kapitalzuflusses absorbierten[2]Bank von Japan, "Statistiken zu ausländischen Direktinvestitionen," boj.or.jp . In Urlaubsmärkten wie Niseko sicherten sich internationale Käufer 2024 knapp 60 % der Neubauwohnungen, gegenüber 45 % zwei Jahre zuvor. Ende 2025 entstand ein politisches Risiko, als Behörden Prüfungsschwellenwerte für ausländische Käufer ins Spiel brachten, jedoch wurde bislang keine formelle Begrenzung eingeführt. Die geldpolitische Divergenz lässt darauf schließen, dass die Währungsunterstützung mindestens bis 2027 bestehen bleiben wird.

Revitalisierung und Abriss-zu-Individualneubau erzielen Aufschläge

Flagship-Mischnutzungstürme definieren Preisobergrenzen neu. Mori Buildings Toranomon-Azabudai Hills lieferte Markeneinheiten von Aman, die zu 100.000 USD pro Quadratmeter abgerechnet wurden – rund doppelt so viel wie vergleichbare Einheiten ohne Markenbindung in Minato. Das zweite Roppongi Hills-Projekt, das sich derzeit im Bau befindet, wird bis 2027 1.200 Wohnungen oberhalb eines Verkehrsknotenpunkts hinzufügen. Individualneubauten auf alten Villengrundstücken integrieren Basisprotektion und Netto-Null-Systeme, treiben jedoch die Baukosten auf über 10.000 USD pro Quadratmeter. Diese Aufschläge kompensieren das höhere Risiko und die Materialkosten, während unzureichend genutzte Grundstücke in ultraerstklassige Bestände überführt werden.

Aufstieg der Markenresidenzen und Serviced-/Hotelresidenzhybriden

Hotelmarken – Aman, Four Seasons, Ritz-Carlton – verleihen Prestige und schlüsselfertige Dienstleistungen und beschleunigen den Ausverkauf unter zeitlich eingeschränkten globalen Käufern[3]Nikkei Asia Redakteure, "Japans Baukosten steigen aufgrund des Arbeitskräftemangels," asia.nikkei.com. Aman Residences Tokio verkaufte seine 91 Einheiten innerhalb von 18 Monaten, 40 % davon an nicht ortsansässige Käufer. Serviced-Apartment-Portfolios in Tokio und Osaka verzeichneten 2024 eine Auslastung von über 90 % und steigende durchschnittliche Tagesraten – ein Beleg dafür, dass Unternehmensumzüge flexibles, ausstattungsreiches Wohnen bevorzugen. Im Jahr 2025 eingeführte neue Vorschriften verlangen eine Hotelzulassung, wenn die Kurzzeitnutzung 30 % der Zimmernächte übersteigt, was die Betreiber zur Feinabstimmung des Nutzungsmix veranlasst, ohne jedoch die strukturelle Nachfrage zu dämpfen. Das Wachstumsmomentum bei Markenbeständen wird bis 2031 das Wachstum des gesamten Japan Luxus-Wohnimmobilienmarktes übertreffen.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Demographische Gegenwindebelastungen und geringe Liquidität außerhalb der Kernballungsräume | -0.8% | Regionale Städte, Vorstadt-Tokio | Langfristig (≥ 4 Jahre) |

| Steigende Bau- und Ausstattungskosten | -0.6% | National, am stärksten in Tokio | Mittelfristig (2–4 Jahre) |

| Naturgefahren- Exposition und Versicherungsreibungen | -0.5% | Küstenbezirke, Aufschüttungsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demographische Gegenwindebelastungen und geringe Liquidität außerhalb der Kernballungsräume

Der Anteil der Einwohner ab 65 Jahren erreichte 2024 28,9 % und ist auf dem Weg, bis 2030 30 % zu überschreiten, was die Haushaltsgründungen in Präfekturen außerhalb Tokios, Osakas und Nagayas reduziert. Luxustransaktionen in Shizuoka und Niigata gingen 2024 im Jahresvergleich um 12 % zurück, da der lokale Käuferkreis schrumpfte. Nachlassveräußerungen alternder Eigentümer überschwemmen regionale Märkte mit veraltetem Bestand, verlängern Verkaufszeiten und erzwingen Preisnachlässe. Institutionelle und ausländische Investoren, die Liquidität bereitstellen könnten, bleiben auf die Kernballungsräume fokussiert und lassen die Sekundärmärkte einem Preisrückgang ausgesetzt. Ohne eine demographische Trendumkehr werden die Ausstiegsoptionen für nicht erstklassige hochpreisige Objekte über den gesamten Prognosehorizont hinweg eingeschränkt bleiben.

Steigende Bau- und Ausstattungskosten schmälern die Wirtschaftlichkeit

Die Gesamtbaukosten stiegen von 2023–2025 um rund 15 %, angetrieben durch Arbeitskräftemangel und teurere importierte Materialien. Überarbeitete Bauvorschriften 2024 forderten 20 % Energieeinsparungen gegenüber den Basiswerten von 2013 und erhöhten die Budgets für Haustechnik und Gebäudehülle um 1.300–2.000 USD pro Einheit. Erdbebenabkopplungsmandate, die einer Bodenbeschleunigung von 0,5g standhalten müssen, kommen weitere 8–12 % zu den Strukturkosten hinzu. Kleinere Projektentwickler ohne ausreichende Bilanzkraft verlagern sich auf Partnerschaften mit den großen Konglomeraten, was die Wettbewerbsvielfalt einschränkt. Der Kostendruck dürfte sich nach 2028 mit verbesserter Vorfertigung abschwächen, doch kurzfristige Wirtschaftlichkeitshürden bleiben bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Vermietungsmomentum verringert den Abstand

Verkaufstransaktionen dominierten mit einem Anteil von 69,1 % am Japan Luxus-Wohnimmobilienmarkt im Jahr 2025, doch der Vermietungsbereich wächst auf dem Rücken des Expatriate-Zustroms und der Markenresidenzangebote. Der Vermietungsbestand verzeichnete in wichtigen Mori Living-Objekten eine Auslastung von über 90 %, und die durchschnittliche Mietdauer verlängerte sich 2024 auf 24 Monate – ein Zeichen für stabilere Nachfrage. Hohe Verkaufspreise von über 100.000 USD pro Quadratmeter in ultraerstklassigen Türmen schränken den Käuferkreis ein, was Projektentwickler dazu veranlasst, sich auf Build-to-rent-Pipelines zu verlagern. Der CAGR von 7,31 % des Vermietungssegments bis 2031 übertrifft die allgemeine Wachstumstrajektorie des Japan Luxus-Wohnimmobilienmarktes, was darauf hindeutet, dass Investoren mehr Kapital in ertragsbringende Modelle lenken werden.

Flexibilität und schlüsselfertige Dienstleistungen differenzieren das Vermietungsangebot, insbesondere unter internationalen Entsandten, die vorhersehbare monatliche Ausgaben gegenüber hohen Anzahlungen bevorzugen. Markenresidenz-Mietverträge umfassen häufig Concierge-, Haushaltshilfe- und Wellness-Annehmlichkeiten, die in die Miete eingebunden sind und die erzielbaren Renditen erhöhen. Steuerliche Regelungen erlauben zudem Abschreibungsvorteile, die Mieteinnahmen für bestimmte Investorenprofile abschirmen. Da Unternehmen hybrides Arbeiten einführen, bevorzugen Führungskräfte zentral gelegene, vollständig betreute Wohnungen gegenüber Wohneigentum in der Vorstadt, was die Mieternachfrage stärkt. Diese Entwicklung deutet darauf hin, dass die Vermietung bis 2031 Parität mit dem Verkauf erreichen könnte, was den Umsatzmix für integrierte Projektentwickler, die im Japan Luxus-Wohnimmobilienmarkt aktiv sind, neu gestalten würde.

Nach Immobilientyp: Villen erfassen Privatheitsaufschlag

Wohnungen und Eigentumswohnungen erzielten 2025 einen Marktanteil von 77,4 % und spiegeln den vertikalen Urbanismus in Tokio wider, doch das Villensegment ist auf dem Weg zum schnellsten CAGR von 7,82 % bis 2031. Aufträge für Individualvillen mit einem Preis über 2 Millionen USD stiegen 2024 bei Sumitomo Forestry um 18 %, da Käufer Außenflächen und Netto-Null-Designs suchten. Abriss-Neubau-Aktivitäten in Setagaya und Meguro wandeln veraltete Häuser in moderne, niedrig geschossige Luxusobjekte um, die Aufschläge erzielen, die sich denen hochgeschossiger Objekte pro Quadratfuß annähern, und so historische Abstände verringern.

Der Villenvorstoß ist mit politischen Anreizen verknüpft: Überarbeitete Vorschriften 2024 bieten beschleunigte Genehmigungen und niedrigere Grundsteuern für energieeffiziente niedrig geschossige Bauten, was Vorstadt-Grundstücke attraktiver macht. Smart-Home-Integration, Ladeinfrastruktur für Elektrofahrzeuge und umfangreiche Gartenanlagen steigern die Attraktivität zusätzlich. Während Wohnungen im Japan Luxus-Wohnimmobilienmarkt weiterhin vorherrschend sind, signalisiert der Privatheitstrend eine Bifurkation, die Projektentwickler dazu zwingt, sowohl vertikale als auch niedrig geschossige Kompetenzen anzubieten, um divergierende Käuferpräferenzen zu bedienen.

Nach Verkaufsart: Nachlassveräußerungen beleben den Sekundärmarkt

Erstverkäufe (Neubauten) hielten 2025 einen Anteil von 55,3 % am Volumen, doch der CAGR von 6,95 % des Zweitmarktes schließt den Abstand. Maklersparten bei Tokyo Tatemono und Mitsui Fudosan Realty meldeten 2024 zweistellige Wachstumsraten bei Zweitmarktgeschäften, begünstigt durch währungsvorteilhafte ausländische Käufer, die sofortigen Einzug suchen. Der Preisabstand zwischen Gebraucht- und Neuobjekten in Minato verengte sich auf unter 5 % – ein Beleg dafür, dass Lage und Gebäuderuf das Alter in den Kaufüberlegungen übertrumpfen.

Die Sekundärmarktliquidität profitiert von Japans alternder Bevölkerung: Nachlassveräußerungen bringen gut gelegene Bestände auf den Markt, die oft nur kosmetischer Aufwertungen bedürfen, um modernen Standards zu entsprechen. Projektentwickler starten Renovierungs-und-Weiterverkaufsprogramme, die Energiesysteme und digitale Annehmlichkeiten nachrüsten und damit primäre und sekundäre Geschäftsfelder effektiv miteinander verzahnen. Steigende Baukosten lenken auch budgetbewusste Käufer zu bewährtem, leicht älterem Bestand und stützen so den Aufwärtsschwung im Sekundärmarktsegment des Japan Luxus-Wohnimmobilienmarktes.

Geographische Analyse

Tokio behielt 2025 einen Ausgabenanteil von 50,2 %, gestützt durch knappe Grundstücke, ein vielfältiges Expatriate-Dienstleistungsangebot und integrierte Mischnutzungsprojekte wie Toranomon-Azabudai Hills, das die durchschnittlichen Eigentumswohnungspreise in zentralen Bezirken um 8,2 % gegenüber dem Vorjahr anhob. Dennoch ist Nagoya mit einem CAGR von 8,06 % bis 2031 auf dem Weg zum schnellsten Wachstum, katalysiert durch die 2027 eröffnende Magnetschwebebahnlinie, die es in 40 Minuten mit Tokio verbinden wird, sowie durch Verlagerungen aus der Automobilindustrie auf der Suche nach niedrigeren Betriebskosten. Erste Hinweise lieferte Daiwa Houses Grand Maison Fushimi-Einführung, bei der 80 % der Einheiten innerhalb von sechs Monaten reserviert wurden – ein Beleg für den aufgestauten Bedarf.

Osaka mit einem Anteil von 22 % im Jahr 2025 profitiert von der Expo-bedingten Infrastruktur, einem aufstrebenden Finanzviertel und dem integrierten Resort Yumeshima, das den Bedarf an Führungskräfte-Wohnraum steigert. Die Mieten im Osaka-Portfolio von Sumitomo Realty stiegen 2024 um 6 %, gestützt durch eine Auslastung von 92 %. Kyoto nutzt die Erholung des Kulturtourismus, um renovierte Machiya-Stadthäuser als Nischen-Luxusresidenzen zu vermarkten. Urlaubsmärkte wie Niseko bleiben volatil – die Preise stiegen zwischen 2022–2024 um 35 %, doch die Transaktionen gingen 2025 um 18 % zurück nach Kostenspitzen und regulatorischen Debatten über ausländisches Eigentum. Politische Signale priorisieren weiterhin Infrastruktur im Tokio-Osaka-Nagoya-Korridor, was auf eine anhaltende Kapitalanziehungskraft dieser Ballungszentren hindeutet.

Periphere Städte sind einem Liquiditätsrisiko ausgesetzt, da Bevölkerungsrückgänge auf den Käufermarkt drücken, wenngleich verbesserte Shinkansen-Verbindungen und der Zuzug digitaler Nomaden selektive Unterstützung bieten. Investoren übergewichten daher Kernballungsräume in ihren Portfolioallokationen innerhalb des Japan Luxus-Wohnimmobilienmarktes und setzen regionale Exposition sparsam für Renditeerhöhung und Diversifikation ein.

Regulatorisches Umfeld

Transaktionen mit Luxuswohnimmobilien in Japan bewegen sich innerhalb eines mehrschichtigen Rahmenwerks, das Eigentumsrechte, Baustandards, Energieeffizienz und die Überwachung ausländischer Transaktionen abdeckt. Auf der Baseite hat die vom MLIT vorangetriebene Verschärfung der Vorschriften die Compliance-Anforderungen erhöht, einschließlich der Durchsetzungsstufe vom 1. April 2024 im Rahmen des Gesetzes zur Verbesserung der Energieeffizienz von Gebäuden, was Entwickler und Eigentümer dazu gezwungen hat, die Energieeffizienz in Neubau- und größeren Renovierungsprozessen strenger zu dokumentieren.

Auf der Eigentums- und Kapitalflussseite nahm die politische Aufmerksamkeit für ausländische Landerwerbe im Jahr 2026 zu. Eine Verordnung des Kabinettsamts zur Änderung der Durchführungsvorschrift des Gesetzes zur Überprüfung wichtiger Immobilien trat am 1. April 2026 in Kraft, und ein staatliches Expertengremium begann im März 2026 mit Sitzungen, um mögliche Vorschläge während der im Juli 2026 endenden Parlamentssitzung zu diskutieren. Im Juni 2026 legte das Politikgremium der LDP einen Vorschlag vor, der strengere Kontrollen für ausländische Erwerbe in sicherheitsrelevanten Gebieten forderte. Für Luxuswohnimmobilien erhöhen diese Änderungen die Anforderungen an die Due Diligence hinsichtlich der Offenlegung von Käufern und der Prüfung von Grundstückslagen, insbesondere bei erstklassigen Objekten in der Nähe ausgewiesener Einrichtungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette wird von vertikal integrierten Entwicklern (Mitsubishi Estate, Mitsui Fudosan, Mori Building, Sumitomo Realty and Development, Tokyu Land) angeführt, die den Grunderwerb, die Planung, die Designkoordination, die Übergabe und den Betrieb nach der Übergabe kontrollieren, was ihnen hilft, langfristige Sanierungsprojekte in angebotsbeschränkten Bezirken zu finanzieren. Generalunternehmer und spezialisierte Designer setzen hochwertige Bauvorhaben um, während Immobilienverwaltungsabteilungen und Betriebspartner die Premium-Positionierung durch Concierge-, Vermietungs- und Gebäudedienstleistungen aufrechterhalten – ein Modell, das durch markenbasierte und serviceorientierte Wohnformate gestärkt wird.

Kapital und Vertrieb fließen über die Bilanzen der Entwickler, Bankfinanzierungen und institutionelle Kanäle, ergänzt durch Makler und Plattformen für Firmenwohnungen, die die Nachfrage von Expatriates und Führungskräften mit erstklassigem Bestand zusammenbringen. Jüngste Fertigstellungen und Eröffnungen großer Projekte veranschaulichen die Kette in der Praxis, darunter die Fertigstellung von Azabudai Hills (Residence B) durch Mori Building im Oktober 2025 und die Eröffnung gemischt genutzter Objekte mit Mietwohnungen wie dem Omotesando Grid Tower durch Mitsui Fudosan in Phasen ab Februar 2026. Angesichts gestiegener Bau- und Ausstattungskosten bevorzugt die Kette zunehmend große Akteure, die Auftragnehmer binden, die Beschaffung standardisieren und Vermögenswerte durch eine Mischung aus Verkauf, Vermietung und betreuten Wohnservices monetarisieren können.

Wettbewerbslandschaft

Eine moderat konzentrierte Struktur prägt den Japan Luxus-Wohnimmobilienmarkt: Fünf vertikal integrierte Konglomerate – Mitsubishi Estate, Mitsui Fudosan, Mori Building, Sumitomo Realty & Development und Tokyu Land – kontrollieren erstklassige Grundstücksreserven und gebündelte Planungs-Bau-Management-Kompetenzen. Mitsui Fudosan lieferte 2024 3.200 Luxuseinheiten mit durchschnittlichen Projektgrößen von über 333 Millionen USD und demonstrierte damit eine finanzielle Stärke, die kleineren Wettbewerbern fehlt. Mitsubishi Estates Marunouchi-Turmpipeline integriert Wohnungen in Büro-Einzelhandels-Ökosysteme, diversifiziert Erträge und schafft Mietersynergien.

Der strategische Fokus richtet sich auf großmaßstäbliche Revitalisierungsprojekte, die mehrjähriges Kapital und die Koordination von Stakeholdern erfordern. Mori Building kooperierte mit Aman für die Aman Residences Tokio, erzielte einen vollständigen Ausverkauf innerhalb von 18 Monaten und verdeutlichte das Preisaufwärtspotenzial des Hospitality-Brandings. Die Technologieübernahme wächst: Sekisui House und Daiwa House integrieren KI-gesteuertes Energiemanagement und IoT-Sensoren, um Nachhaltigkeitsvorgaben zu erfüllen und umweltbewusste Käufer anzuziehen.

Markteintrittsbarrieren steigen, da Baukosteninflation und strenge Vorschriften Skalierbarkeit und Kassenreserven erfordern. Nischenanbieter finden Öffnungen bei Vorstadt-Villen, Ferienorten und Renovierungs-und-Weiterverkaufsprogrammen, bei denen Agilität wichtiger ist als die Größe der Grundstücksreserve. Partnerschaften zwischen lokalen Projektentwicklern und ausländischem Kapital – wie Daiwa Houses Nagoya-Gemeinschaftsunternehmen 2025 mit einem Singapurer Family Office – signalisieren einen kooperativen Weg in einem ansonsten konzentrierten Marktumfeld.

Marktführer der Japan Luxus-Wohnimmobilienbranche

Mitsubishi Estate Co. Ltd.

Mitsui Fudosan Co. Ltd.

Mori Trust Co. Ltd.

Mori Building Co. Ltd.

Sumitomo Realty & Development Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich dort, wo die Nachfrage nach Luxusimmobilien auf gemischt genutzte Sanierungsprojekte und markenbasierte Wohnformate trifft, die den adressierbaren Mieter- und Käuferkreis erweitern. Tokio zeigt weiterhin Preisspielraum für Spitzenobjekte, wobei der durchschnittliche Preis neu gebauter Eigentumswohnungen in den 23 Bezirken Tokios im Jahr 2025 mit 136,13 Millionen Yen angegeben wurde (Real Estate Economic Institute, veröffentlicht im Februar 2026), was die Differenzierung im Ultra-Premium-Segment durch Energieeffizienz, Erdbebentechnik und Hotel-Standard-Services statt durch schrittweise Ausstattungsverbesserungen unterstützt.

Sanierungsgebiete in Osaka und der Innenstadt von Tokio bieten sichtbaren Freiraum für neue Luxuswohnformate, die mit Hotel- und Destinationsinfrastruktur verknüpft sind. Beispiele in der Projektpipeline für 2026 sind die Sanierung von Mitsui Fudosans Tokyo Midtown Nihonbashi mit den Waldorf Astoria Residences Tokyo Nihonbashi, deren Gesamtfertigstellung für September 2026 geplant ist, sowie der Plan von ORIX Real Estate, Ende Oktober 2026 mit dem Verkauf von GRAND GREEN OSAKA THE SOUTH RESIDENCE als letzter Wohnkomponente des Umekita-2nd-Projekts zu beginnen. Gleichzeitig erhöht die politische Aktivität im Jahr 2026 rund um die Transparenz und Überprüfung ausländischen Eigentums die Prämie auf konforme Transaktionsstrukturierung und institutionelle Dokumentation, was einen Ausführungsvorteil für große Entwickler und Makler schafft, die Käuferprüfung, Offenlegung und grenzüberschreitende Abwicklung standardisieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Politikgremium der Liberaldemokratischen Partei legte der Regierung einen Vorschlag vor, der strengere Kontrollen für Grunderwerbe durch ausländische Staatsbürger in sicherheitsrelevanten Gebieten fordert. Der Vorschlag unterstreicht die zunehmende Prüfung der Käuferidentität und standortspezifischer Risiken, was die Anforderungen an die Due Diligence für hochwertige Wohnimmobiliengeschäfte in der Nähe ausgewiesener Einrichtungen erhöht.

- Februar 2026: Mori Trust kündigte die Einführung von 1 Homes Tokyo im Akasaka Trust Tower an, mit Wohnungen im 38. bis 43. Stockwerk, wobei der Einzug im März 2026 beginnt. Das Projekt erweitert das Angebot an gehobenem, serviceorientiertem urbanem Wohnen in der Innenstadt von Tokio und signalisiert den anhaltenden Fokus der Entwickler auf betreute hochwertige Wohnangebote.

- Juli 2024: Mori Trust investierte in ein Luxus-Einfamilienhausprojekt, Malton Gates Krungthep Kreetha 2, in Bangkok in Zusammenarbeit mit Major Development Public Company Limited. Die Investition unterstreicht einen regionalen Wachstumsaspekt für japanische Immobiliengruppen und baut zugleich Erfahrung mit Luxuswohnformaten und Partnerschaften auf, die in die auf Japan ausgerichtete Produktentwicklung und den Betrieb zurückfließen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Diese Methodik erfasst den Transaktionswert von Luxuswohnimmobilien in Japan. Der Fokus liegt auf hochwertigen Einheiten, die als Premium-Wohnraum in wichtigen Städten und mit Ferienorten verbundenen Lagen vermarktet und bepreist werden.

Ausschlüsse des Umfangs: Standardwohnungen für mittlere Einkommen und öffentlicher Wohnungsbau sind ausgeschlossen. Wir schließen zudem gewerbliche Immobilien und reine Grundstücksgeschäfte aus, bei denen ein Luxuswohnungsverkauf nicht sinnvoll abgeleitet werden kann.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Markt an beobachtbaren Wohn- und Finanzsignalen in Japan zu verankern, bevor Annahmen angewendet wurden. Wir bezogen uns auf öffentliche Datensätze wie das Statistikamt Japans, MLIT-Wohnungs- und Grundstücksstatistiken, Veröffentlichungen der Bank of Japan zu Krediten und Zinssätzen sowie offizielle Wechselkursreihen der Bank of Japan oder Veröffentlichungen des japanischen Finanzministeriums.

Darüber hinaus haben wir transparenzorientierte Quellen wie REINS-Marktübersichten sowie von öffentlichen Behörden veröffentlichte Grundstücks- und Preisindikatoren überprüft. Wir haben zudem von Fachkollegen begutachtete Arbeiten zu Japans Wohnungszyklen überprüft, um typische Treiber der Premium-Preisbildung zu verstehen. Unternehmensberichte, Investorenpräsentationen und angesehene Presseberichte wurden verwendet, um Projektpipelines und die Positionierung von Premium-Ausstattungen zu überprüfen. Wo Offenlegungen dünn waren, nutzten wir gezielt ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen. Diese Liste ist beispielhaft, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Entwicklern, Makler- und Beratungsfachleuten, Immobilienverwaltern und Experten auf der Finanzierungsseite, die den Luxusdealfluss verfolgen. Wir nutzten diese Einblicke, um zu klären, was „Luxus" je nach Stadt in der Praxis bedeutet, wie sich Primär- gegenüber Sekundärgeschäften verhalten und wie sich die Nachfrage ausländischer Käufer und vermögender inländischer Kunden verändert, wenn sich der Yen und die Hypothekenzinsen bewegen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Segment: 37% | CXOs: 12% | |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-Down- und Bottom-Up-Ansatzes. Wir begannen mit dem Pool der Luxusnachfrage nach Großstädten und übersetzten diesen dann anhand beobachteter Preisniveaus und Transaktionsintensität in einen Wert. In der Praxis rekonstruierten wir den Wert anhand von Indikatoren wie Luxuspreisspannen pro Quadratmeter, dem Anteil hochwertiger Transaktionen an den gesamten Wohnimmobiliengeschäften, den Absorptionsmustern neuer Projekte und der Aufteilung zwischen Primär- und Sekundärverkäufen.

Um das Modell fundiert zu halten, führten wir auch gezielte Bottom-Up-Prüfungen durch. Diese nutzten Stichproben von Projektpreisen, von Maklern validierte Deal-Größen und eine einfache Berechnung aus durchschnittlichem Verkaufspreis (ASP) und Transaktionsvolumen für eine begrenzte Anzahl repräsentativer Mikromärkte. Gesamtsummen wurden dort angepasst, wo Lücken durchgängig festgestellt wurden. Wenn Deal-Daten lückenhaft waren, verwendeten wir in Interviews vereinbarte konservative Bandbreiten und prüften diese anschließend gegen öffentlich zugängliche Preisindizes und Finanzierungsbedingungen.

Für die Prognose verwendeten wir eine Szenarioanalyse, da sich der Markt mit Wechselkursen und Zinssätzen bewegen kann und diese Treiber sich nicht linear entwickeln. Wichtige zukunftsgerichtete Inputs umfassten den Zeitpunkt der Yen-USD-Umrechnung, neues Angebot aus Sanierungspipelines, die Verfügbarkeit von Hypotheken im gehobenen Segment, Signale zur Aktivität ausländischer Käufer und die Knappheit von Premium-Beständen in Tokio und anderen Kernstädten. Feldrückmeldungen wurden genutzt, um diese Inputs vor der Finalisierung der Aussichten zu validieren.

Datenvalidierung & Aktualisierungszyklus

Wir haben die Modellergebnisse mit unabhängigen Signalen trianguliert, einschließlich makroökonomischer Wohnungsindikatoren, der Entwicklung von Preisindizes und Finanzierungstrends. Anschließend haben wir überprüft, ob die implizierten Transaktionswerte für den jeweiligen Stadtkontext realistisch blieben. Ausreißer wurden in einem zweiten Durchgang überprüft, und wo Abweichungen nicht durch einen klaren Faktor erklärt werden konnten, wie etwa eine einmalige Großentwicklung, wurden die Annahmen überarbeitet und erneut getestet.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, um Einheitenlogik, Währungsumrechnungen und Wachstumstreiber konsistent mit der Marktdarstellung zu halten. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen bei bedeutenden Ereignissen wie starken Wechselkursbewegungen, größeren politischen Verschiebungen oder einem sichtbaren Bruch in der Transaktionsaktivität. Unmittelbar vor der Lieferung führen wir eine abschließende Aktualisierung durch, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Luxuswohnimmobilien in Japan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Luxuswohnimmobilien in Japan stimmen oft nicht überein, da „Luxus" keine einheitliche feste Schwelle darstellt. Manche Studien vermischen zudem unterschiedliche Zeiträume und Transaktionsarten in einer einzigen Zahl. Unterschiede ergeben sich auch daraus, wie Preise gemittelt werden, ob Sekundärverkäufe konsistent behandelt werden und wie die Währungsumrechnung bei der Berichterstattung in USD gehandhabt wird.

Ein durch Aktualisierung bedingter Unterschied liegt meist in der Behandlung von Wechselkursen und durchschnittlichem Verkaufspreis (ASP). Ein sich schnell bewegender Yen kann den USD-Wert verändern, selbst wenn die lokalen Preise stabil erscheinen. Durch die erneute Überprüfung von Preis-Benchmarks und die Umrechnung anhand konsistenter Periodendurchschnitte vor der Finalisierung des Wertes für das aktuelle Jahr reduziert Mordor Intelligence zeitbedingtes Rauschen, das den Markt in volatilen Quartalen aufblähen oder mindern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,81 Mrd. USD (2026) | |

| Branchenverlag A | 16,97 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Luxusdefinition an, die sich auf ausgewählte Immobilientypen stützt, was den Wert unterschätzen kann, wenn Sekundärtransaktionen in Top-Städten im breiteren Markt mitgezählt werden. |

| Spezialisierte Forschungsgruppe B | 3,00 Mrd. USD (2025) | Repräsentiert den Marktwert des Luxussegments ausschließlich für Tokio, was für Benchmarking-Zwecke der Richtung nach nützlich ist, aber nicht mit einer gesamtjapanischen Schätzung vergleichbar ist, die andere Städte und mit Ferienorten verbundene Nachfrage einschließt. |

Die Tabelle zeigt, dass die größten Abweichungen zunächst durch die Ausrichtung des Jahres und die geografische Abdeckung erklärt werden, und danach durch die Art und Weise, wie Luxuspreisniveaus umgerechnet und gemittelt werden. Sobald der Umfang durch die Japan-Abdeckung, die Behandlung von Primär- und Sekundärgeschäften und eine konsistente Wahl des Währungszeitpunkts angepasst ist, verringern sich die verbleibenden Unterschiede tendenziell auf angemessene ASP- und Volumenannahmen, die erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Luxus-Wohnimmobilienmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 38,81 Milliarden USD bewertet und soll bis 2031 auf 52,59 Milliarden USD anwachsen.

Was treibt ausländische Investitionen in japanische Luxuswohnimmobilien an?

Die Yen-Schwäche nahe 150 pro USD verschafft ausländischen Käufern gegenüber dem Niveau von 2021 einen Preisvorteil von bis zu 30 % und befeuert so grenzüberschreitende Akquisitionen.

Welche japanische Stadt verzeichnet laut Prognose das schnellste Wachstum bei Luxusresidenzen?

Nagoya führt mit einem erwarteten CAGR von 8,06 % bis 2031, begünstigt durch die bevorstehende Magnetschwebebahnverbindung und Unternehmensstandortverlagerungen.

Warum sind Markenresidenzen in Tokio beliebt?

Sie bündeln Concierge-, Wartungs- und Vermietungsdienstleistungen auf Hotelniveau und bieten eine schlüsselfertige Eigentumsform, die zeitlich stark beanspruchte globale Käufer anspricht.

Welche Risiken könnten das Marktwachstum verlangsamen?

Demographischer Rückgang außerhalb der wichtigsten Ballungsräume, steigende Baukosten und potenzielle Beschränkungen für ausländische Käufer sind die wesentlichen Gegenwindebelastungen.

Seite zuletzt aktualisiert am: