Größe und Marktanteil des japanischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

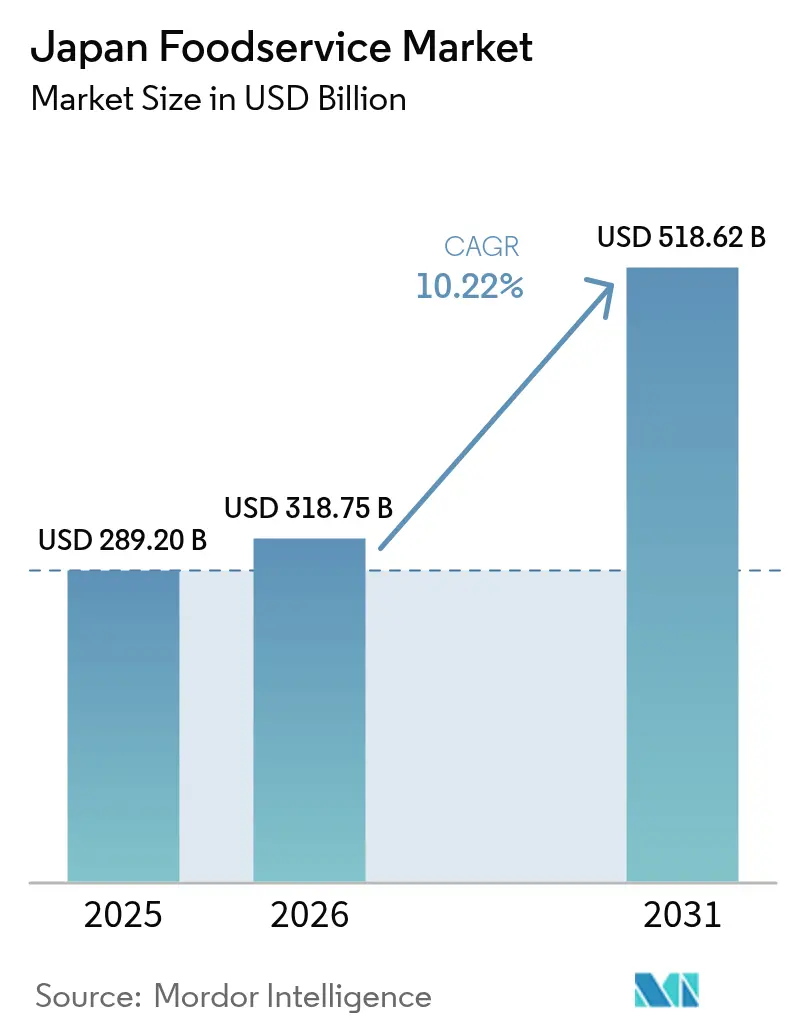

| Marktgröße im Basisjahr (2025) | 289.20 Milliarden US-Dollar |

| Marktgröße (2026) | 318.75 Milliarden US-Dollar |

| Marktgröße (2031) | 518.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Foodservice-Marktes von Mordor Intelligence

Die Größe des Japan Foodservice-Markts wurde im Jahr 2025 auf 289,20 Milliarden USD geschätzt und soll von 318,75 Milliarden USD im Jahr 2026 auf 518,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,22 % während des Prognosezeitraums (2026–2031). Diese außergewöhnliche Wachstumsdynamik spiegelt Japans wirtschaftliche Erholung nach der Pandemie wider, die durch die Rückkehr des internationalen Tourismus und die weitreichende digitale Transformation der gesamten Branche beschleunigt wurde. Die Expansion des Markts wird grundlegend durch strukturelle Veränderungen im Verbraucherverhalten angetrieben: Der hektische städtische Lebensstil befeuert die Nachfrage nach praktischen Gastronomielösungen, und die Wiederbelebung des Incoming-Tourismus schafft beispiellose Möglichkeiten für authentische kulinarische Erlebnisse [1]Quelle: Japan National Tourism Organization, "Inbound Tourism", jnto.go.jp. Die Rückkehr des Tourismus hat die Ausgaben in Restaurants in der Nähe von Flughäfen, Bahnknotenpunkten und wichtigen Kulturstätten angekurbelt, während das starke Lohnwachstum in städtischen Gebieten die Verbraucher dazu veranlasst, auf Premium-Kaffee, Spezialitätendesserts und erlebnisorientierte Vollservice-Formate umzusteigen. Betreiber investieren in mobile Apps, QR-Code-Menüs und Serviceroboter, um dem historischen Arbeitskräftemangel zu begegnen, und diese Technologien verbessern gleichzeitig die Tischumschlagsrate und fördern höhere Durchschnittsausgaben. Der Japan Foodservice-Markt sieht sich jedoch mit komprimierten Margen konfrontiert, die auf höhere Importkosten, anhaltenden Lohndruck und die fortgesetzte Abhängigkeit von Überseerohstoffen zurückzuführen sind.

Wesentliche Erkenntnisse des Berichts

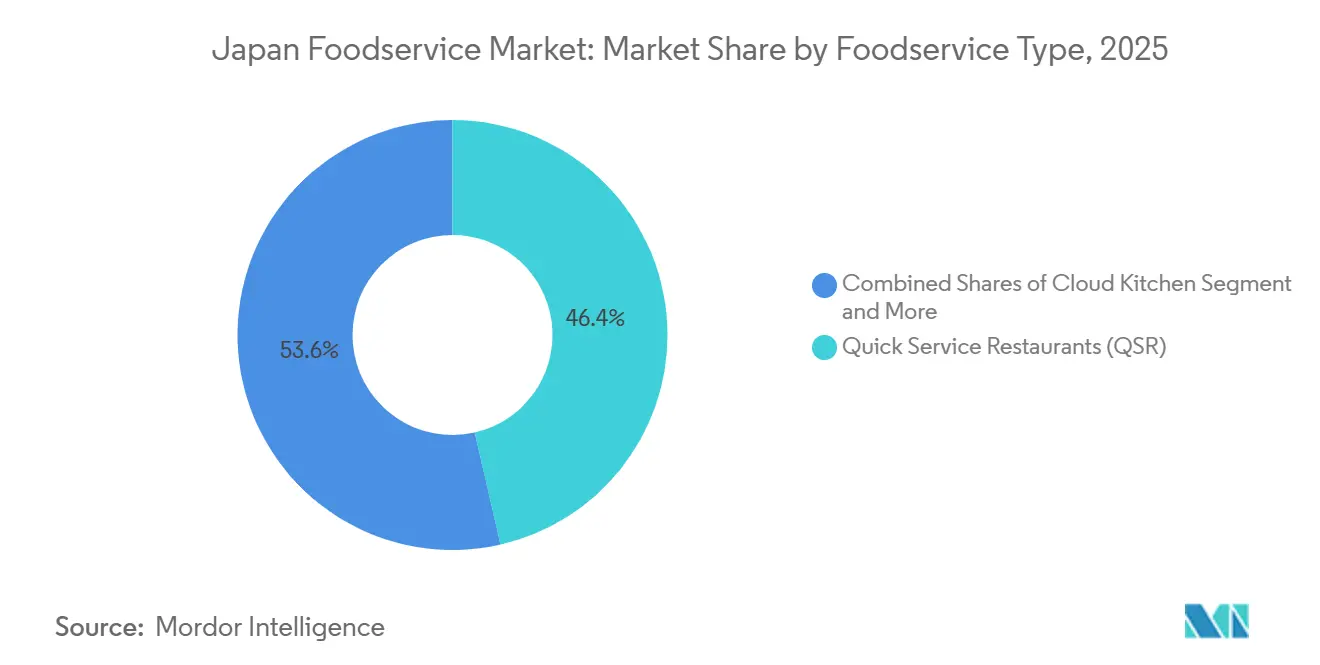

- Nach Foodservice-Typ führten Quick-Service-Restaurants mit einem Umsatzanteil von 46,41 % im Jahr 2025; Cloud-Kitchens werden voraussichtlich bis 2031 mit einer CAGR von 11,91 % expandieren.

- Nach Verkaufsstelle entfielen 74,61 % des Marktanteils im japanischen Foodservice-Markt im Jahr 2025 auf unabhängige Betreiber; filialgebundene Verkaufsstellen verzeichnen das schnellste Wachstum mit einer CAGR von 11,08 % bis 2031.

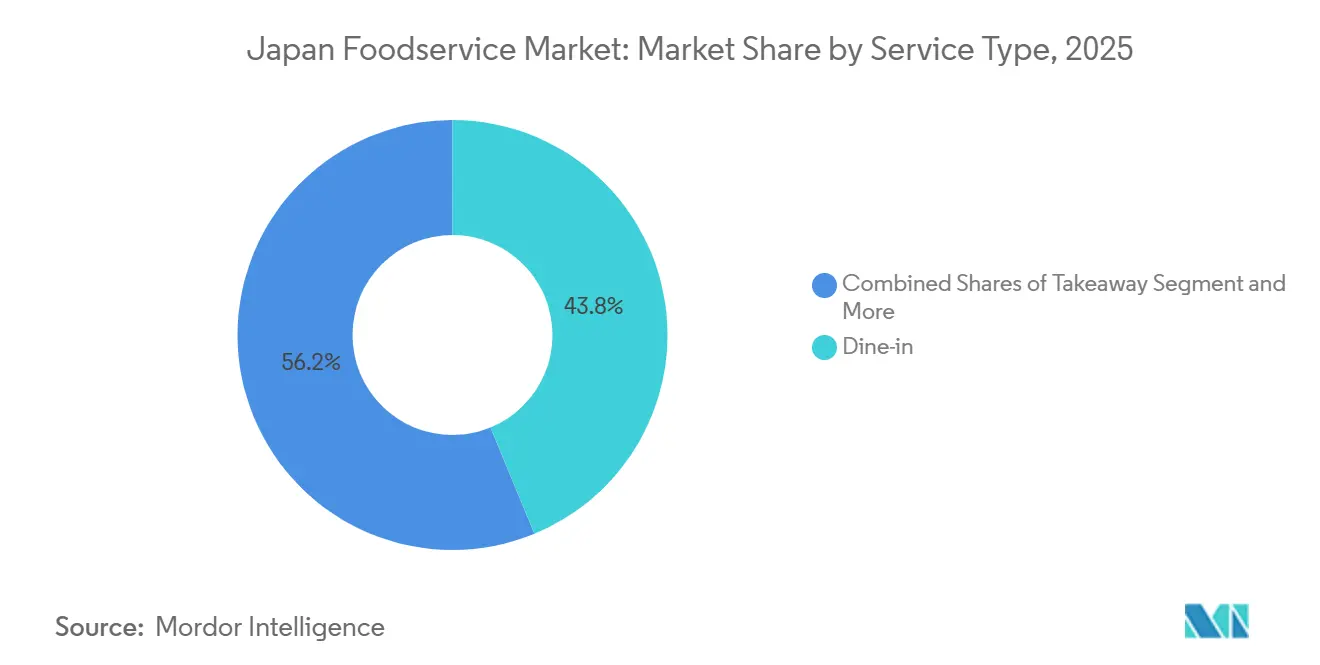

- Nach Servicetyp entfielen 43,78 % der Ausgaben im Jahr 2025 auf den Vor-Ort-Verzehr; die Mitnahme soll im Zeitraum 2026–2031 mit einer CAGR von 10,74 % zulegen.

- Nach Standort dominierten Standalone-Standorte mit 76,64 % der Umsätze im Jahr 2025, während beherbergungsbasierte Standorte voraussichtlich mit einer CAGR von 11,83 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Foodservice-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Das hektische moderne Leben befeuert die Nachfrage nach schneller Convenience | +2.1% | National, konzentriert auf die Ballungsräume Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Globaler Tourismus fördert authentische Speiseerlebnisse | +1.8% | National, mit Schwerpunktauswirkung in den Tourismuskorridoren Tokio, Kyoto und Osaka | Mittelfristig (2–4 Jahre) |

| Verbraucher fordern gesündere, nachhaltigere und lokale Speisekarten | +1.4% | National, mit früher Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Digitale Apps und Roboter im Ladenbereich steigern die Effizienz | +1.6% | National, schnellere Einführung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an vielfältigen internationalen Küchen | +1.2% | National, konzentriert auf kosmopolitische städtische Märkte | Langfristig (≥ 4 Jahre) |

| Hochwertige vorbereitete Mahlzeiten gewinnen an Akzeptanz | +1.0% | National, mit stärkerer Durchdringung in convenience-orientierten Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das hektische moderne Leben befeuert die Nachfrage nach schneller Convenience

Japans zunehmende Urbanisierung und die sich wandelnde Arbeitskultur verändern die Essgewohnheiten grundlegend: Zeitlich stark beanspruchte Verbraucher priorisieren zunehmend Bequemlichkeit gegenüber traditionellen Restaurantbesuchen. Das Ministerium für Gesundheit, Arbeit und Soziales berichtete, dass die durchschnittliche Arbeitszeit im Dienstleistungssektor im Jahr 2024 um 3,2 % gestiegen ist, während sich die Pendelzeiten in großen Ballungsräumen aufgrund von hybriden Arbeitsmodellen, die unregelmäßige Zeitpläne erzeugen, verlängert haben, wie das Ministerium für Gesundheit, Arbeit und Soziales berichtet. Dieser Zeitdruck treibt das explosive Wachstum von Mitnahme-Formaten, mobilen Bestellsystemen und Express-Service-Konzepten voran, die qualitativ hochwertige Mahlzeiten innerhalb von 10–15 Minuten liefern können. Schnellrestaurants reagieren darauf, indem sie Küchenabläufe neu gestalten und KI-gestützte Nachfrageprognosen einsetzen, um Wartezeiten zu reduzieren, während Convenience-Stores ihr Angebot an zubereiteten Speisen ausbauen, um den wachsenden „Nakashoku”-Trend (zu Hause essen, aber nicht selbst kochen) zu bedienen. Der demografische Wandel hin zu Einpersonenhaushalten, die laut dem Statistikamt Japan nun 38 % aller japanischen Haushalte ausmachen, verstärkt die Nachfrage nach portionskontrollierten, einzeln verpackten Mahlzeitenlösungen, die den Anforderungen eines beschäftigten Lebensstils entsprechen.

Globaler Tourismus fördert authentische Speiseerlebnisse

Die bemerkenswerte Erholung des japanischen Einreise-Tourismussektors schafft eine beispiellose Nachfrage nach authentischen kulinarischen Erlebnissen, wobei die Zahl der internationalen Besucher im Jahr 2024 25,07 Millionen erreichte und sich dem Niveau vor der Pandemie von 31,9 Millionen im Jahr 2019 nähert, laut der Japanischen Nationalen Tourismusorganisation. Die Ausgaben von Touristen für Speisen und Getränke machen ungefähr 22 % der Gesamtausgaben aus, was sich in über 11 Milliarden USD direkter Marktauswirkung niederschlägt, mit besonders starker Nachfrage nach regionalen Spezialitäten und traditionellen Restaurantformaten, die kulturelles Eintauchen bieten. Der Weltrat für Reisen und Tourismus prognostiziert ein anhaltendes Wachstum des japanischen Tourismus bis 2030, angetrieben durch Visaerleichterungen, erhöhte Flugkapazitäten und Japans Positionierung als Premium-Ziel für kulinarischen Tourismus[2]Quelle: Weltrat für Reisen und Tourismus, "Der Weltrat für Reisen und Tourismus (WTTC) repräsentiert den globalen privaten Sektor für Reisen und Tourismus", wttc.org. Restaurantbetreiber nutzen diesen Trend, indem sie tourismusspezifische Menüformate mit mehrsprachigen Beschreibungen, kulturellem Kontext und fotogener Präsentation entwickeln, die soziale Medien-affine internationale Besucher ansprechen. Der Ausstrahlungseffekt erstreckt sich über Touristenhotspots hinaus, da inländische Verbraucher zunehmend nach „authentischen” Erlebnissen suchen, die von den Vorlieben internationaler Besucher inspiriert sind, was einen Haloeffekt schafft, der traditionelle und regionale Küchensegmente im ganzen Land begünstigt.

Verbraucher fordern gesündere, nachhaltigere und lokale Speisekarten

Gesundheitsbewusstsein und ökologische Nachhaltigkeit entwickeln sich zu primären Entscheidungsfaktoren für japanische Verbraucher, insbesondere bei jüngeren demografischen Gruppen, die ernährungsbezogener Transparenz und ethischen Beschaffungspraktiken Priorität einräumen. Der Japanische Verband für Bio- und Naturkost berichtete von einem Anstieg des biologischen Lebensmittelkonsums um 15,3 % im Jahr 2024, während pflanzliche Menüoptionen in 34 % der großen Restaurantketten ausgeweitet wurden [3]Quelle: Japanischer Verband für Bio- und Naturkost, "10/24 Seminar zum Export biologischer Lebensmittel", jona-japan.org. Diese Verschiebung zwingt Betreiber dazu, Speisekarten rund um lokal bezogene Zutaten neu zu gestalten, Lebensmittelverschwendung durch Portionsoptimierung zu reduzieren und transparente Etikettierungssysteme einzuführen, die Ernährungs- und Umweltauswirkungsinformationen kommunizieren. Die regulatorischen Rahmenbedingungen entwickeln sich weiter, um diesen Trend zu unterstützen, wobei das Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei neue Zertifizierungsstandards für nachhaltige Restaurantpraktiken und lokale Beschaffungsverifizierungssysteme einführt. Der wirtschaftliche Aufpreis für biologische und lokal bezogene Zutaten wird durch die Bereitschaft der Verbraucher ausgeglichen, 8–12 % höhere Preise für Mahlzeiten zu zahlen, die ihren Werten entsprechen, was nachhaltige Geschäftsmodelle für Betreiber schafft, die ihre Nachhaltigkeitsansprüche durch Drittverifizierungssysteme authentifizieren können.

Digitale Apps und Roboter im Ladenbereich steigern die Effizienz

Arbeitskräftemangel von durchschnittlich 15–20 % im gesamten Foodservice-Sektor beschleunigt Initiativen zur digitalen Transformation, wobei Betreiber stark in Automatisierungstechnologien investieren, um das Serviceniveau aufrechtzuerhalten und gleichzeitig die Kosten zu kontrollieren. Mobile Bestellplattformen verarbeiten mittlerweile über 40 % der QSR-Transaktionen, während die Einsätze von Robotern im Ladenbereich im Jahr 2024 um 67 % gestiegen sind, angeführt von großen Ketten wie Skylark und Saizeriya Co. Ltd., die Servierroboter und automatisierte Kochsysteme einsetzen. KI-gestützte Bestandsmanagementsysteme reduzieren Lebensmittelverschwendung um 12–18 %, während sie die Lieferketteneffizienz optimieren und Betreibern ermöglichen, eine konsistente Menüverfügbarkeit trotz Lieferkettenstörungen aufrechtzuerhalten. Die Integration von kontaktlosen Zahlungssystemen, QR-Code-Bestellungen und prädiktiven Analysen schafft betriebliche Effizienzen, die sich direkt in verbesserten Gewinnmargen und Kundenzufriedenheitswerten niederschlagen. Diese technologischen Investitionen sind angesichts Japans alternder Belegschaft und sinkender Geburtenraten besonders kritisch, die die Verfügbarkeit von Arbeitskräften während des gesamten Prognosezeitraums weiterhin einschränken werden, was die Einführung von Automatisierung zu einem strategischen Gebot statt zu einem Wettbewerbsvorteil macht.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verstärkter Wettbewerb durch unabhängige Anbieter und Straßenimbissverkäufer | -1.3% | National, mit höherer Intensität in städtischen Unterhaltungsvierteln | Kurzfristig (≤ 2 Jahre) |

| Inkonsistenzen bei Lebensmittelsicherheitsmaßnahmen und Einhaltung von Hygienestandards | -0.9% | National, mit regionalen Unterschieden bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Schwerwiegender Arbeitskräftemangel belastet die Servicekapazität | -2.2% | National, am stärksten in Ballungsräumen und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Importen schafft Fragilität in der Lieferkette | -1.1% | National, mit sektorspezifischen Schwachstellen bei Protein- und Getreideimporten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Arbeitskräftemangel belastet die Servicekapazität

Japans Foodservice-Sektor steht vor einer beispiellosen Arbeitskrise, wobei die Arbeitslosenquoten mit 2,4 % auf einem historisch niedrigen Stand liegen und eine alternde Bevölkerung strukturelle Arbeitskräftebeschränkungen schafft, die die Betriebskapazität in allen Segmenten gefährden, laut dem Statistischen Amt Japans. Die Arbeitskräftemangelquote der Branche erreichte 2024 mit 76,2 % den höchsten Wert unter allen Dienstleistungssektoren, was Betreiber dazu zwingt, Betriebszeiten zu reduzieren, die Menükomplexität zu begrenzen und erhebliche Lohnerhöhungen zu implementieren, die die Gewinnmargen komprimieren. Die durchschnittlichen Stundenlöhne im Foodservice stiegen 2024 um 8,7 % und übertrafen damit die Inflation, was Kostendruck erzeugt, den kleinere unabhängige Betreiber nur schwer absorbieren können, ohne die Menüpreise zu erhöhen. Die demografische Herausforderung wird durch kulturelle Faktoren verschärft, da jüngere Arbeitnehmer Foodservice-Karrieren zunehmend meiden aufgrund anspruchsvoller Zeitpläne und begrenzter Aufstiegschancen, was einen Teufelskreis aus Unterbesetzung und betrieblichem Stress schafft. Die Einhaltung des überarbeiteten japanischen Arbeitsstandardgesetzes, das Überstunden begrenzt und Ruhezeiten vorschreibt, schränkt die betriebliche Flexibilität weiter ein und erhöht gleichzeitig die Arbeitskosten pro geleisteter Arbeitsstunde.

Abhängigkeit von Importen schafft Fragilität in der Lieferkette

Japans Lebensmittelselbstversorgungsrate von nur 38 % schafft erhebliche Anfälligkeit gegenüber globalen Lieferkettenstörungen, Rohstoffpreisschwankungen und geopolitischen Spannungen, die die Kostenstrukturen und die Menüverfügbarkeit von Foodservice-Betreibern schnell beeinflussen können. Die Schwäche des Yen gegenüber den wichtigsten Währungen erhöhte die Lebensmittelimportkosten im Jahr 2024 um durchschnittlich 12,8 %, mit Druck auf Weizen, Sojabohnen und Fleischprodukte, die die Grundlage vieler Restaurantmenüs bilden. Lieferkettenstörungen durch Klimaereignisse, Handelsstreitigkeiten und Transportbeschränkungen haben Betreiber gezwungen, höhere Lagerbestände vorzuhalten und alternative Beschaffungsstrategien zu entwickeln, die beide den Betriebskapitalbedarf und die betriebliche Komplexität erhöhen. Die Konzentration der Importabhängigkeiten bei bestimmten Rohstoffen schafft systemische Risiken, da Störungen bei wichtigen Lieferanten mehrere Betreiber und Segmente gleichzeitig beeinflussen können, was zu koordinierten Preiserhöhungen führt, die die Verbrauchernachfrage und das Marktwachstumspotenzial reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: QSR-Dominanz beschleunigt die digitale Innovation

Schnellrestaurants behaupten im Jahr 2025 einen dominanten Marktanteil von 46,41 % und spiegeln damit die zunehmende Präferenz japanischer Verbraucher für Schnelligkeit, Bequemlichkeit und preisorientierte Gastronomie wider. Cloud-Küchen entwickeln sich mit einer CAGR von 11,91 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Liefernachfrage und den Bedarf der Betreiber, Immobilienkosten zu senken und gleichzeitig die geografische Reichweite auszubauen. Vollservice-Restaurants behaupten trotz Arbeitskräfteengpässen eine stabile Leistung, wobei asiatische Küchenkonzepte besonders von der Erholung des Tourismus und dem inländischen Interesse an regionalen Spezialitäten profitieren. Das Wachstum des Schnellrestaurant-Segments wird durch erfolgreiche Initiativen zur digitalen Transformation beschleunigt, darunter mobile Bestellplattformen, die mittlerweile 43 % der Transaktionen abwickeln, sowie KI-gestützte Küchenautomatisierung, die den Arbeitskräftebedarf um bis zu 30 % reduziert.

Das Segment Cafés und Bars profitiert von Japans sich entwickelnder Kaffeekultur und den Mustern der geselligen Zusammenkünfte nach der Arbeit, wobei Spezialitätencafés besondere Stärke zeigen, da Verbraucher Premium-Erlebnisse und Instagram-taugliche Umgebungen suchen. Die Leistung des Segments wird durch die wachsende Akzeptanz höherer Preispunkte für handwerklich hergestellte Produkte und die Expansion von Third-Wave-Kaffeekonzepten gestützt, die Herkunftstransparenz und Brühkompetenz betonen. Cloud-Küchen-Betreiber nutzen Technologie, um Lieferwege zu optimieren und Speisenzubereitungszeiten zu verkürzen, was es ihnen ermöglicht, Marktanteile von traditionellen Restaurantbetrieben zu gewinnen und gleichzeitig durch reduzierte Gemeinkosten höhere Gewinnmargen zu erzielen.

Nach Verkaufsstelle: Resilienz Unabhängiger trifft auf Filialeffizienz

Unabhängige Verkaufsstellen halten mit 74,61 % Marktanteil im Jahr 2025 eine dominierende Position und demonstrieren die anhaltende Attraktivität von personalisiertem Service, lokalen Spezialitäten und Gemeinschaftsverbindungen, die Japans traditionelle Gastronomiekultur kennzeichnen. Filialgebundene Verkaufsstellen expandieren jedoch rapide mit einer CAGR von 11,08 % bis 2031 und nutzen betriebliche Effizienzen, standardisierte Prozesse und Technologieinvestitionen, um Arbeitskräftemangel und Lieferkettenherausforderungen wirksamer zu bekämpfen als kleinere Betreiber. Die Wettbewerbsdynamik spiegelt eine grundlegende Spannung zwischen Authentizität und Effizienz wider, wobei unabhängige Betreiber einzigartige kulinarische Erlebnisse bieten, während Ketten Konsistenz und Convenience bieten, die zeitlich unter Druck stehende Verbraucher ansprechen.

Filialgebundene Verkaufsstellen profitieren von Skaleneffekten bei Beschaffung, Technologieeinsatz und Mitarbeiterschulung, was ihnen ermöglicht, Serviceniveaus trotz Arbeitskräftebeschränkungen aufrechtzuerhalten und gleichzeitig wettbewerbsfähige Preise anzubieten. Die jüngste Welle von Fusions- und Übernahmeaktivitäten, einschließlich der Übernahme von Suisan Udon durch Skylark Holdings Co. Ltd. für 24 Milliarden JPY (160 Millionen USD) im September 2024, zeigt den strategischen Fokus der Ketten auf die Erweiterung der Marktpräsenz durch Akquisitionen statt durch organisches Wachstum. Unabhängige Betreiber reagieren darauf, indem sie Einkaufsgenossenschaften gründen, gemeinsame Technologieplattformen einsetzen und Nischenpositionierungsstrategien entwickeln, die handwerkliche Qualität und lokale Beschaffung betonen, um sich von standardisierten Kettenangeboten zu differenzieren.

Nach Servicetyp: Mitnahme-Boom gestaltet Betriebsabläufe neu

Vor-Ort-Verzehr-Erlebnisse behalten mit 43,78 % im Jahr 2025 den größten Marktanteil und spiegeln japanische kulturelle Präferenzen für gesellschaftliches Speisen und den Erlebniswert von Restaurantatmosphären wider. Mitnahme-Dienste stellen das am schnellsten wachsende Segment mit einer CAGR von 10,74 % bis 2031 dar, angetrieben durch Convenience-Anforderungen, Zeitbeschränkungen und die Normalisierung von außer-Haus-Verzehrsmustern, die während der Pandemie entstanden sind, laut dem Japanischen Foodservice-Verband. Lieferdienste expandieren weiter, stehen jedoch vor Rentabilitätsproblemen aufgrund von Provisionsgebühren und Logistikkosten, die die Betreibermargen komprimieren. Die Entwicklung des Servicetyps erzwingt grundlegende betriebliche Veränderungen, wobei Restaurants Küchenabläufe neu gestalten, um mehrere Erfüllungskanäle zu bedienen, und in Verpackungslösungen investieren, die die Lebensmittelqualität während des Transports erhalten.

Das Wachstum bei Mitnahme und Lieferung wird durch die Proliferation digitaler Plattformen und die Vertrautheit der Verbraucher mit mobilen Bestellsystemen unterstützt, die mittlerweile über 35 % der außer-Haus-Verzehr-Bestellungen ausmachen. Betreiber optimieren ihre Menüangebote für jeden Servicetyp, mit mitnahmespezifischen Artikeln, die auf Portabilität ausgelegt sind, und Liefermenüs, die sich auf Artikel konzentrieren, die gut transportiert werden und die Temperatur halten. Die Lebensmittelsicherheitsrichtlinien des Ministeriums für Gesundheit, Arbeit und Wohlfahrt für Lieferdienste erfordern spezifische Temperaturkontroll- und Verpackungsstandards, was Compliance-Kosten erzeugt, aber das Verbrauchervertrauen in außer-Haus-Verzehroptionen sicherstellt, laut dem Ministerium für Gesundheit, Arbeit und Wohlfahrt.

Nach Standort: Standalone-Stärke inmitten der Beherbergungs-Erholung

Standalone-Standorte dominieren mit einem Marktanteil von 76,64 % im Jahr 2025 und spiegeln Japans nachbarschaftszentrierte Gastronomiekultur und die Verbreitung unabhängiger Betreiber wider, die Straßenpräsenz und direkte Kundenbeziehungen bevorzugen. Beherbergungsbasierte Einrichtungen stellen das am schnellsten wachsende Standortsegment mit einer CAGR von 11,83 % bis 2031 dar und profitieren direkt von der Tourismuserholung, da sich die Hotelauslastungsraten dem Niveau vor der Pandemie nähern und internationale Besucher bequeme Speisemöglichkeiten innerhalb ihrer Unterkunft suchen. Einzelhandelsstandorte erzielen eine stabile Leistung, unterstützt durch Besucherfrequenz in Einkaufszentren und die Integration von Speiseangeboten mit Einzelhandelserlebnissen, die Familienkonsumenten und Touristen ansprechen.

Reisestandorte, einschließlich Flughäfen und Bahnhöfe, erleben eine robuste Erholung, da inländisches und internationales Reisen sich normalisiert, wobei Betreiber in Express-Serviceformate investieren, die zeitkritischen Reisenden gerecht werden. Die standortbasierten Leistungsunterschiede spiegeln unterschiedliche Erholungsmuster wider, wobei Beherbergungs- und Reisesegmente am direktesten von der Tourismuswiederbelebung profitieren, während Standalone- und Einzelhandelsstandorte stärker von lokalen Verbrauchsausgabenmustern abhängen. Freizeitstandorte verzeichnen eine gemischte Leistung, wobei einige Unterhaltungsviertel eine starke Erholung erleben, während andere mit veränderten Verbraucherverhalten und reduzierter Geselligkeit nach der Arbeit unter Büroangestellten kämpfen, die weiterhin hybride Arbeitsregelungen beibehalten.

Geografische Analyse

Die Region Kanto, angeführt von Tokio und einschließlich Kanagawa, Chiba und Saitama, stellt den größten Foodservice-Markt in Japan dar, bedingt durch ihre hohe Bevölkerungsdichte, starke Verbraucherausgaben und die Konzentration von Geschäftsaktivitäten. Tokio beherbergt die höchste Anzahl an Restaurants, Cafés, Bars und Schnellrestaurants im Land, unterstützt durch eine große Bürobelegschaft, inländische Pendler und internationale Besucher. Die Region profitiert von einem umfangreichen öffentlichen Verkehrsnetz, das für konstanten Fußgängerverkehr in Foodservice-Betrieben an Bahnhöfen, Geschäftsvierteln und Einkaufszentren sorgt. Große in- und ausländische Ketten priorisieren den Großraum Tokio häufig für die Eröffnung neuer Filialen, Konzepttests und Premium-Gastronomieformate. Die anhaltende Erholung des Incoming-Tourismus und der Geschäftsreisen stützt die Foodservice-Nachfrage in der gesamten Region Kanto weiter.

Die Region Kansai, die Osaka, Kyoto und Kobe umfasst, ist ein weiterer wichtiger Beitragender zur japanischen Foodservice-Branche und für ihre starke kulinarische Kultur bekannt. Osaka, oft als Japans Küche der Nation

bezeichnet, unterstützt eine vielfältige Foodservice-Landschaft, die von traditionellen Gaststätten und Straßenimbissbetreibern bis hin zu modernen Schnellrestaurant- und Vollservice-Restaurantketten reicht. Kyoto profitiert von erheblichem in- und ausländischem Tourismus, der die Nachfrage nach Restaurants, Cafés und hotelbezogenen Foodservice-Betrieben generiert. Die große städtische Bevölkerung der Region, die etablierte Tourismusinfrastruktur und die starke lokale Esskultur stützen weiterhin die stetige Foodservice-Ausgaben. Kansai dient auch als wichtiger Markt für regionale Küchenkonzepte und unabhängige Restaurantbetreiber.

Andere wichtige Regionen, darunter Chubu, Kyushu und Hokkaido, tragen durch eine Kombination aus Tourismus, regionaler Wirtschaftstätigkeit und lokalen Esskulturtraditionen wesentlich zum japanischen Foodservice-Markt bei. Nagoya in der Region Chubu dient als wichtiges Handels- und Fertigungszentrum und unterstützt die Nachfrage sowohl von Einwohnern als auch von Geschäftsreisenden. Hokkaido zieht das ganze Jahr über große Mengen an in- und ausländischen Touristen an und kommt Restaurants, Cafés und Hotel-Foodservice-Betreibern zugute, insbesondere in Städten wie Sapporo. Fukuoka in Kyushu hat sich derweil aufgrund seiner wachsenden Bevölkerung, der Tourismusaktivitäten und der gut etablierten Restaurantkultur zu einem wichtigen Foodservice-Zentrum entwickelt. Diese Regionen stärken gemeinsam die geografische Vielfalt des japanischen Foodservice-Markts und verringern die Abhängigkeit der Branche vom Großraum Tokio.

Wettbewerbslandschaft

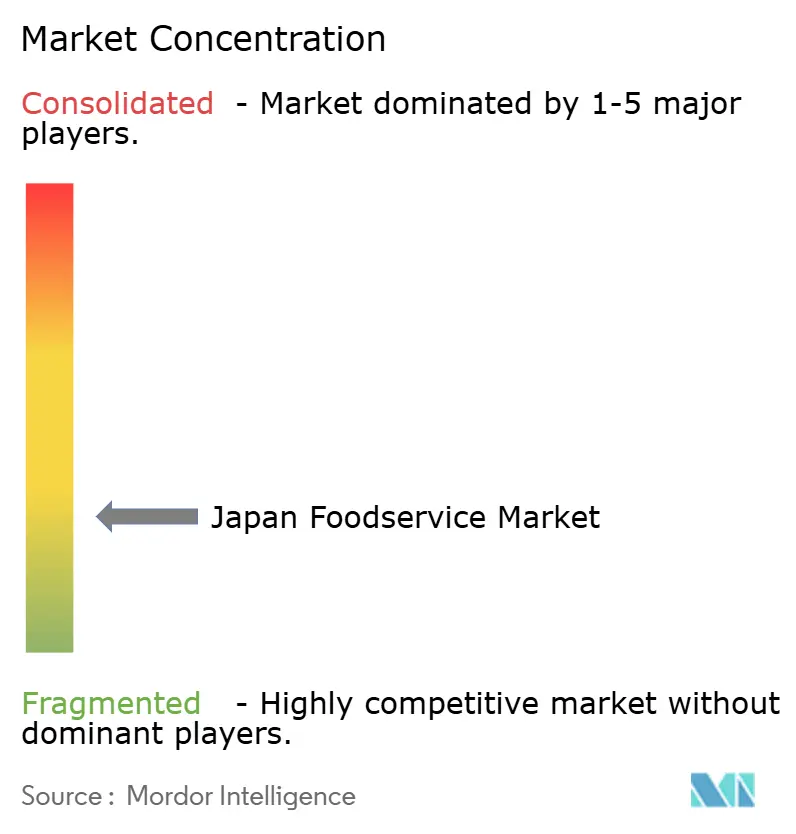

Der Japan Foodservice-Markt weist eine moderate Fragmentierung mit einer gewissen Konzentration auf und schafft damit ein Wettbewerbsumfeld, in dem zahlreiche Akteure in mehreren Segmenten konkurrieren, ohne dass es klare dominante Marktführer gibt. Diese Fragmentierung spiegelt die Vielfalt des Markts wider, mit unterschiedlichen Wettbewerbsdynamiken im Schnellrestaurant- gegenüber dem Vollservice-Segment sowie erheblichen Unterschieden zwischen städtischen und ländlichen Märkten, wo lokale Präferenzen und betriebliche Anforderungen erheblich voneinander abweichen.

Große internationale Ketten wie McDonald's Corporation, Starbucks und Domino's konkurrieren neben etablierten japanischen Betreibern wie Zensho Holdings, Skylark und Yoshinoya, während Tausende von unabhängigen Betreibern durch spezialisierte Angebote und Gemeinschaftsbeziehungen starke lokale Marktpositionen behaupten. Chancen bestehen in unterversorgten ländlichen Märkten, aufkommenden Formatkonzepten wie Cloud-Küchen und der Schnittstelle von gesundheitsbewusster Gastronomie mit serviceorientierten Modellen, die Japans alternde Bevölkerung und beschäftigte Stadtbewohner ansprechen.

Strategische Muster zeigen einen zunehmenden Fokus auf Technologieadoption, betriebliche Effizienz und Formatinnovation als Wettbewerbsdifferenzierungsmerkmale, wobei erfolgreiche Betreiber stark in Automatisierung, digitale Bestellsysteme und Lieferkettenoptimierung investieren, um Arbeitskräftemangel und Kostendruck zu begegnen. Die jüngste Konsolidierungswelle, exemplarisch dargestellt durch die Übernahme von G-Holdings durch Saint Marc Holdings für 11,2 Milliarden JPY (75 Millionen USD) im November 2024, zeigt, wie Betreiber Skalenvorteile durch strategische Akquisitionen statt durch organisches Wachstum anstreben.

Marktführer im Japan Foodservice-Bereich

-

Yum! Brands Inc.

-

MOS FOOD SERVICES, INC.

-

McDonald's

-

Zensho Holdings Co., Ltd.

-

Skylark Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: McDonald's feierte alles rund um Street Fighter mit einer Reihe von Street Burgers-Menüartikeln. McDonald's veröffentlichte eine Reihe von Werbevideos, die die originale Arcade-Grafik von Street Fighter II mit frischer Sprite-Kunst auf Basis von McDonald's-Speisen verbanden.

- April 2025: McDonald's Live Party war eine einzigartige Kampagne, die Fankultur, digitalen Handel und interaktive Live-Erlebnisse nahtlos miteinander verband. Die Plattform markierte die erste große Initiative von McDonald's Japan, die auf die Generation Z ausgerichtet war und strategisch darauf ausgelegt war, die Nutzung von Mobile Order & Pay auszubauen, das 20 % der Transaktionen ausmachte – eine der höchsten Adoptionsraten unter den globalen McDonald's-Märkten.

- April 2024: Kura Sushi, Inc., das die Fließband-Sushi-Kette „Kura Sushi” betreibt, gab die Eröffnung des „Kura Sushi Global Flagship Store Ginza” bekannt, seines sechsten globalen Flaggschiff-Stores in Japan, am Donnerstag, dem 25. April 2024, im Marronnier Gate Ginza 2. Der Store wurde von Kashiwa Sato, einem der führenden Kreativdirektoren Japans, gestaltet und war der erste Standort einer großen Fließband-Sushi-Kette, der im Ginza-Viertel eröffnet wurde.

Berichtsumfang des Japan Foodservice-Markts

Cafés & Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellrestaurants sind als Segmente nach Foodservice-Typ abgedeckt. Kettengebundene Filialen, Unabhängige Filialen sind als Segmente nach Filialtyp abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise sind als Segmente nach Standort abgedeckt.| Cafés & Bars | Nach Küche | Bars & Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitäten-Kaffee- & Teeshops | ||

| Cloud-Kitchen | ||

| Full-Service-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Andere FSR-Küchen | ||

| Quick-Service-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere QSR-Küchen |

| Filialgebundene Verkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Standalone |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés & Bars | Nach Küche | Bars & Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitäten-Kaffee- & Teeshops | |||

| Cloud-Kitchen | |||

| Full-Service-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Andere FSR-Küchen | |||

| Quick-Service-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere QSR-Küchen | |||

| Nach Verkaufsstelle | Filialgebundene Verkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Standalone | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter geben und das Essen am Tisch serviert bekommen.

- QUICK-SERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Convenience, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KITCHEN - Ein Foodservice-Unternehmen, das eine gewerbliche Küche zum Zweck der Zubereitung von Speisen ausschließlich für die Lieferung oder Mitnahme nutzt, ohne Vor-Ort-Verzehr-Kunden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thun (Albacore) | Er ist eine der kleinsten Thunfischarten, die in sechs verschiedenen weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Zertifiziertes Angus-Rindfleisch” zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der durchschnittliche Wert aller Bestellungen, die von Kunden in einer Foodservice-Einrichtung aufgegeben werden. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist eine Trinkanstalt, die lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhaarigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gegarten Rindfleischpatties besteht, die in einem aufgeschnittenen Brötchen oder Hamburgerbrötchen platziert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Filialgebundene Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken verfolgt. |

| Hähnchenstreifen (Chicken Tender) | Bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Cloud-Kitchen | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche zum Zweck der Zubereitung von Speisen ausschließlich für die Lieferung oder Mitnahme nutzt, ohne Vor-Ort-Verzehr-Kunden. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen hergestellt wird und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (vor dem Reifen oder Härten geerntet) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Kaffeeform, die in Shots serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak (Flank Steak) | Es ist ein Rindfleischsteak-Stück, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Franks | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Full-Service-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter geben und das Essen am Tisch serviert bekommen. |

| Geisterküche (Ghost Kitchen) | Bezeichnet eine Cloud-Kitchen. |

| GLA | Gesamtmietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterung (Grain-fed beef) | Es ist Rindfleisch von Rindern, die mit einer durch Soja, Mais und andere Zusatzstoffe ergänzten Diät gefüttert wurden. Getreidefütterungs-Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefütterung (Grass-fed beef) | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken (Ham) | Es bezeichnet das Schweinefleisch, das vom Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft (Juice) | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, gewöhnlich aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein nicht-alkoholisches Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften im Zusammenhang mit dem Standort zu produzieren. |

| Pepperoni | Es ist eine amerikanische Sorte würziger Salami aus geräuchertem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gerolltem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise bestehend aus Tomaten und Käse sowie häufig weiteren Belägen, belegt und gebacken wird. |

| Primärschnitte (Primal cuts) | Es bezeichnet die Hauptabschnitte des Tierkörpers. |

| Quick-Service-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Convenience, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine geräucherte Wurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann gewöhnlich in eine Pelle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Meeresfrüchte-Muschel, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Point-of-Sale-System (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einen Behälter gegeben und gemeinsam verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- & Teeshops | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Standalone | Es bezeichnet Restaurants, die über eine unabhängige Infrastruktur verfügen und mit keinem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gewürztem Reis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche (Virtual Kitchen) | Bezeichnet eine Cloud-Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Linien einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen