Größe und Marktanteil des japanischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.73 Milliarden US-Dollar |

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 6.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.38% CAGR |

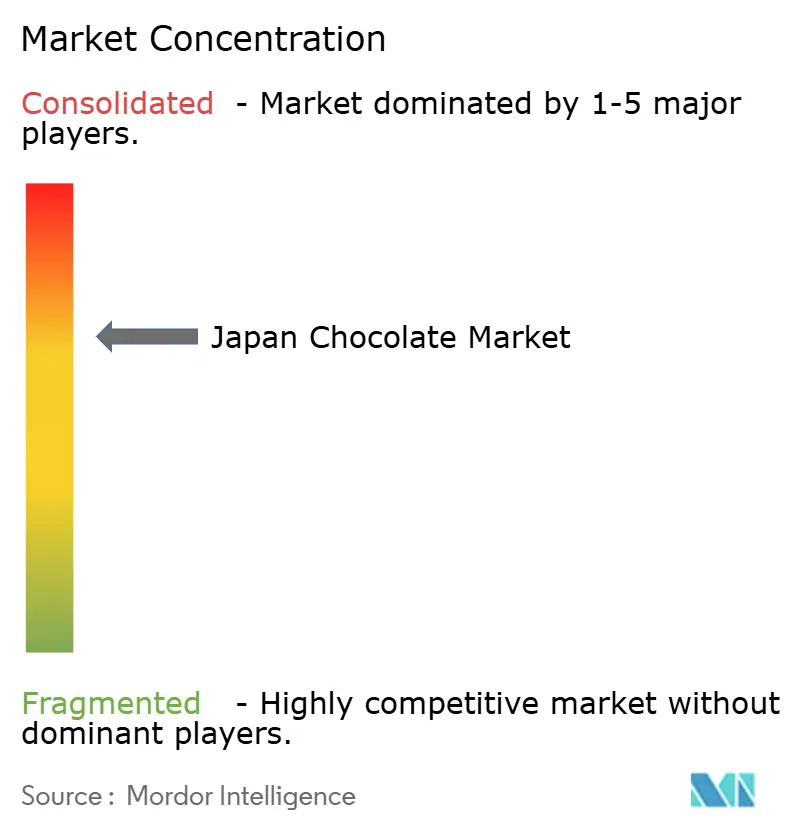

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Schokoladenmarkts durch Mordor Intelligence

Die Größe des japanischen Schokoladenmarkts soll von 5,73 Milliarden USD im Jahr 2025 auf 5,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,38 % im Zeitraum 2026–2031 einen Wert von 6,59 Milliarden USD erreichen. Im Jahr 2024 verdreifachten sich die Kakaopreise, was führende Hersteller wie Meiji, Morinaga und Lotte dazu veranlasste, ihre Produktpreise zu erhöhen. Trotz dieser Preiserhöhungen gelang es den Unternehmen, die Verkaufsmengen durch die Einführung limitierter Produktlinien, die Ausrichtung von Markteinführungen an populären Kulturtrends und die Einstellung weniger profitabler Produktreihen aufrechtzuerhalten. Die Schokoladenpreise im Einzelhandel steigen, und diese Preiserhöhung hat die Nachfrage nach Schokoladen mit hohem Kakaoanteil vorübergehend reduziert, während sie das Wachstum des Premium- und Geschenkesegments fördert. Funktionale Schokoladen gewannen an Beliebtheit, nachdem japanische Studien die gesundheitlichen Vorteile von Zartbitterschokolade mit hohem Polyphenolgehalt hervorhoben, wie etwa verbesserte kognitive Funktion und Darmgesundheit. Dieser Trend sprach besonders aktive Senioren und Büroangestellte an. Der Markt ist mäßig konsolidiert, wobei wichtige Akteure Innovationen vorantreiben und sich an veränderte Verbraucherpräferenzen anpassen.

Wichtigste Erkenntnisse des Berichts

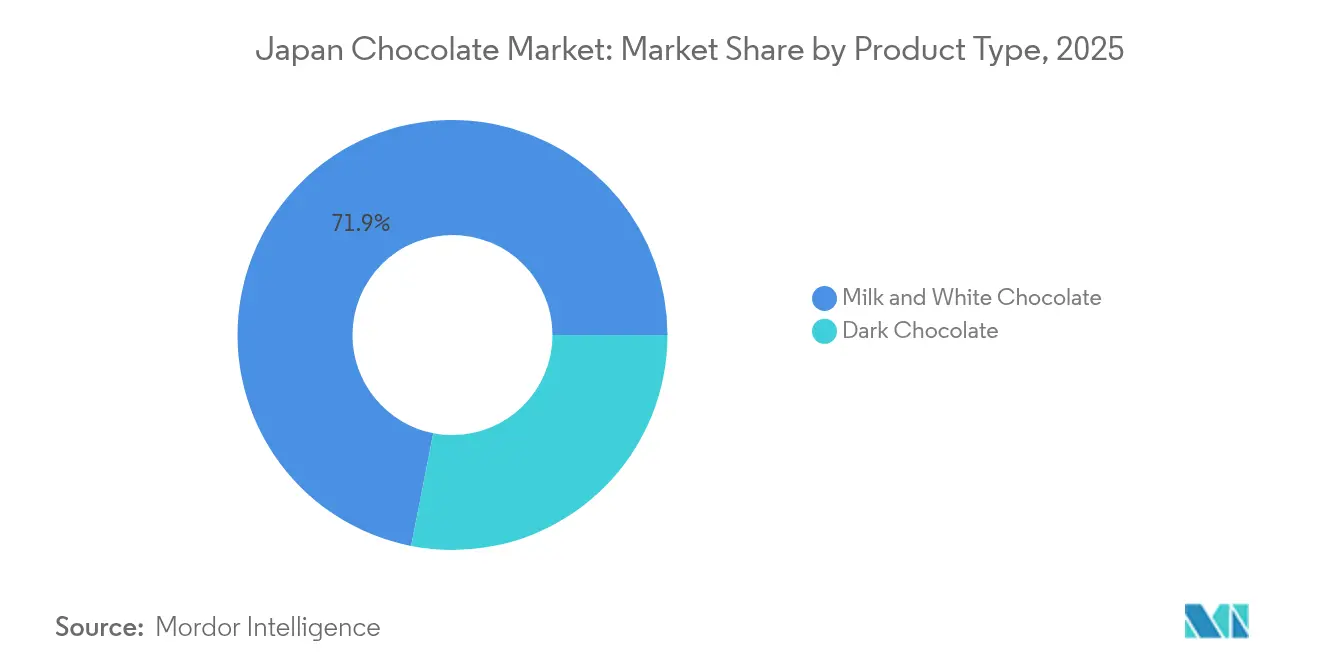

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 71,92 % am japanischen Schokoladenmarkt auf Milch- und Weiße Schokolade, während Zartbitterschokolade bis 2031 voraussichtlich mit einer CAGR von 3,44 % wachsen wird.

- Nach Form entfielen im Jahr 2025 64,88 % des Volumens des japanischen Schokoladenmarkts auf Tafeln und Riegel; Pralinen und Trüffel werden voraussichtlich bis 2031 mit einer CAGR von 3,48 % wachsen.

- Nach Preissegment dominierte das Massenmarktsegment im Jahr 2025 mit einem Anteil von 74,62 %, während das Premium-Schokoladensegment zwischen 2026 und 2031 mit einer CAGR von 5,66 % wächst.

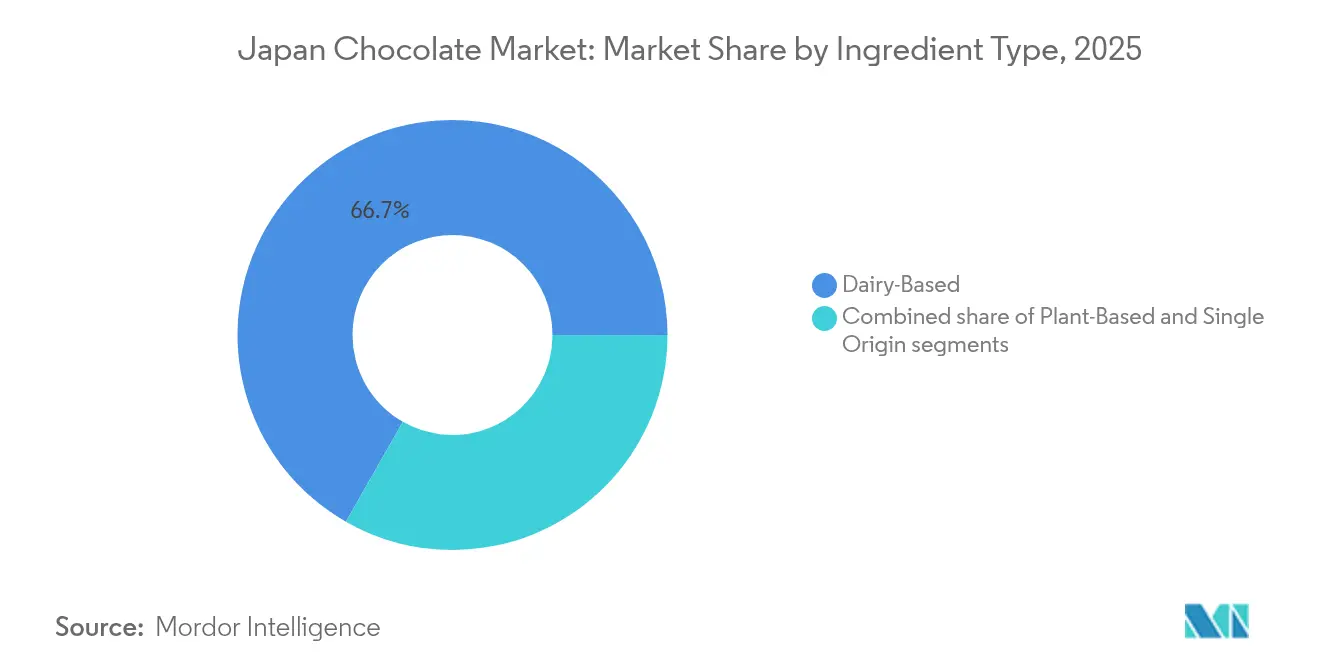

- Nach Zutatentyp entfielen im Jahr 2025 66,74 % des Volumens des japanischen Schokoladenmarkts auf milchbasierte Produkte, und pflanzenbasierte Alternativen werden voraussichtlich mit einer CAGR von 4,26 % wachsen.

- Nach Vertriebskanal sicherten sich Convenience-Stores im Jahr 2025 einen Anteil von 38,12 % am japanischen Schokoladenmarkt; der Online-Einzelhandel wird jedoch voraussichtlich bis 2031 mit einer CAGR von 3,73 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Schokoladenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach saisonalen und limitierten Produkten | +0.6% | National, konzentriert in den Metropolregionen Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Wachstum von Convenience-Snacking unter Büroangestellten | +0.5% | National, Schwerpunkt in den Geschäftsvierteln Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Präferenz für gesundheitsorientierte und funktionale Schokoladen | +0.4% | National, frühe Akzeptanz in Tokio und Kanagawa | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Schenkkultur | +0.7% | National, am stärksten in Kaufhäusern in Tokio, Osaka und Kyoto | Langfristig (≥ 4 Jahre) |

| Einfluss von Anime, Popkultur und Charakter-Branding | +0.3% | National, Ausstrahlungseffekte auf Südostasien durch Tourismus und Exporte | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Nachhaltigkeits- und ethischen Beschaffungspräferenzen | +0.2% | National, frühe Gewinne in Tokio, Yokohama und Kobe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Convenience-Snacking unter Büroangestellten

Der japanische Schokoladenmarkt wird stark von der wachsenden Nachfrage nach Convenience-Snacking beeinflusst, insbesondere unter der hochbeschäftigten städtischen Bevölkerung des Landes. Im Mai 2024 hatte Japan gemäß der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung eine Beschäftigungsquote von 97,4 %, was zu einer konstanten Pendleraktivität führt[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-Beschäftigungsausblick 2024 – Länderhinweise: Japan", oecd.org. Dies hat die Beliebtheit von schnellen Stopps in Convenience-Stores, lokal bekannt als Konbini, gesteigert, wo vielbeschäftigte Personen oft kleine Leckereien kaufen, um sie in ihren hektischen Alltag zu integrieren. Führende Marken wie Lotte Corporation, Morinaga Co., Ltd. und Nestlé SA haben diesen Trend genutzt, indem sie kompakte, tragbare und vielfältige Schokoladenoptionen anbieten, die den Verzehr unterwegs erleichtern. Einzelhändler spielen ebenfalls eine wichtige Rolle bei der Förderung dieser Produkte durch digitale Marketingkampagnen und der Einführung von Premium-Schokoladen mit hohem Kakaoanteil.

Präferenz für gesundheitsorientierte und funktionale Schokoladen

Der japanische Schokoladenmarkt wird durch eine wachsende Präferenz für gesündere und funktionale Produkte geprägt, da immer mehr Menschen sich auf die Verbesserung ihres allgemeinen Wohlbefindens konzentrieren. Die Weltgesundheitsorganisation prognostiziert, dass bis 2025 weitere 6,5 Millionen Menschen in Japan eine bessere Gesundheit erreichen werden, was zu einer steigenden Nachfrage nach Schokoladen führt, die sowohl Genuss als auch gesundheitliche Vorteile bieten[2]Quelle: Weltgesundheitsorganisation, "Bevölkerung, Japan", data.who.int. Um diesem Trend gerecht zu werden, führte Meiji im Juli 2024 eine neue Schokoladenlinie ein, die Fructooligosaccharide (FOS) anstelle von normalem Zucker verwendet. FOS ist ein prebiotischer Wirkstoff, der die Darmgesundheit unterstützt und das Produkt für gesundheitsbewusste Verbraucher attraktiv macht. Dieser Schritt unterstreicht einen Wandel im Markt, bei dem führende Marken Schokolade neu definieren – als mehr als nur eine süße Versuchung. Durch die Einbeziehung funktionaler Zutaten richten Unternehmen ihre Produkte auf das wachsende Interesse an gesünderen Lebensstilen aus und erweitern gleichzeitig ihre Attraktivität für ein breiteres Publikum.

Einfluss von Anime, Popkultur und Charakter-Branding

Der japanische Schokoladenmarkt wird stark von Anime, Popkultur und charakterbasiertem Branding beeinflusst, die tief in den Konsumgewohnheiten des Landes verwurzelt sind. Im Jahr 2024 erzielte Japan gemäß der World Population Review einen Wert von 24 im Anime-Popularitätsindex, was die starke Verbindung zwischen Fankulturen und Kaufverhalten unterstreicht[3]Quelle: World Population Review, "Anime-Popularität nach Land 2025", worldpopulationreview.com. Schokoladenmarken kooperieren häufig mit beliebten Franchises wie Pokémon, Demon Slayer und One Piece, um limitierte Produkte zu schaffen. Dazu gehören Schokoladen mit Sammelverpackungen, exklusive Designs für Convenience-Stores und saisonale Pakete. Unternehmen wie Lotte und Morinaga integrieren zudem innovative Funktionen wie Augmented-Reality-Designs (AR-Designs), um die Attraktivität ihrer Produkte zu steigern. Diese Strategien machen Schokoladen zu einem nostalgischen und teilbaren Artikel, der sowohl jüngere Zielgruppen als auch Erwachsene anspricht, die Popkultur schätzen.

Premiumisierung und Schenkkultur

Der japanische Schokoladenmarkt verzeichnet ein deutliches Wachstum bei Premium-Produkten und einen Wandel hin zu personalisierten Schenkpraktiken, während traditionelles Pflichtschenken weniger beliebt wird. Verbraucher entscheiden sich zunehmend für hochwertige, handwerklich hergestellte und Single-Origin-Schokoladen, insbesondere für Honmei-Schenkungen (eine Form des romantischen oder besonderen Schenkens) und zum persönlichen Genuss. Dieser Trend treibt das Wertwachstum im Markt an. Marken wie La Maison du Chocolat konzentrieren sich auf Boutique-Schokoladen, die für Unternehmensveranstaltungen und besondere Anlässe maßgeschneidert sind. Ähnlich betont Laederach sein Schweizer handwerkliches Erbe, um Premium-Käufer anzusprechen. Dandelion Chocolate nutzt die Attraktivität von Single-Origin-Schokoladen und hebt die einzigartigen Eigenschaften von Kakao aus bestimmten Regionen hervor, was bei japanischen Verbrauchern gut ankommt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu zuckerarmen und kalorienarmen Lebensstilen | -0.4% | National, konzentriert in Tokio, Kanagawa und Osaka | Mittelfristig (2–4 Jahre) |

| Allergien und zunehmende Ernährungseinschränkungen | -0.2% | National, frühe Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch gesündere Snack-Alternativen | -0.3% | National, am stärksten in Tokio, Osaka und Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Kakao und Lieferkettenstörungen | -0.5% | National, mit Ausstrahlungseffekten auf südostasiatische Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu zuckerarmen und kalorienarmen Lebensstilen

Der japanische Schokoladenmarkt steht vor Herausforderungen, da immer mehr Verbraucher aufgrund wachsender Gesundheitsbedenken zuckerarme und kalorienarme Ernährungsweisen annehmen. Im Jahr 2024 berichtete die Internationale Diabetes-Föderation, dass 8,1 % der Erwachsenen in Japan an Diabetes leiden, was die Bevölkerung weiter dazu ermutigt hat, den Zuckerkonsum zu reduzieren[4]Quelle: Internationale Diabetes-Föderation, "Diabetes in Japan (2024)", idf.org. Dieser Wandel im Verbraucherverhalten hat zu einem Rückgang der Nachfrage nach traditionellen Schokoladenprodukten geführt. Selbst Schokolade mit hohem Kakaoanteil, die oft als gesündere Option vermarktet wird, verzeichnet geringere Verkaufsmengen, da ihr höherer Preis viele Verbraucher abschreckt. Um diesen Veränderungen zu begegnen, führen die Hersteller leichtere und zuckerreduzierte Schokoladenoptionen ein. Die Verbraucherakzeptanz dieser Produkte war jedoch gering. Darüber hinaus schaffen neue Allergen-Kennzeichnungsvorschriften, die 2025 in Kraft treten sollen, zusätzliche Compliance-Herausforderungen, insbesondere für kleinere Schokoladenunternehmen.

Wettbewerb durch gesündere Snacks

Der japanische Schokoladenmarkt steht aufgrund der zunehmenden Beliebtheit gesünderer Snack-Optionen vor Herausforderungen. Verbraucher entscheiden sich zunehmend für Snacks, die zuckerarm und ballaststoffreich sind und zusätzliche gesundheitliche Vorteile bieten. Produkte wie Proteinriegel, Nussmischungen, Joghurt-Happen und portionskontrollierte Snackpakete werden immer beliebter, insbesondere bei Büroangestellten und jüngeren Verbrauchern, die diese Optionen wegen ihrer besseren Sättigung und klareren Zutatenlisten schätzen. Convenience-Stores reagieren auf diesen Trend, indem sie diesen gesünderen Snacks mehr Regalfläche einräumen und sie für Käufer zugänglicher und sichtbarer machen. Diese Verlagerung reduziert die Häufigkeit von Impulsschokoladenkäufen. Schokoladenhersteller müssen sich anpassen, indem sie ihre Produkte mit gesünderen Zutaten reformulieren, funktionale Vorteile hervorheben oder ihre Angebote als Premium-Genüsse positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch Gesundheitsnachweise

Milch- und Weiße Schokolade sind die beliebtesten Arten auf dem japanischen Schokoladenmarkt und machten im Jahr 2025 zusammen 71,92 % des Marktanteils aus. Ihre Beliebtheit resultiert aus bekannten Produkten wie Meiji Milchschokolade und Morinaga Milchschokolade, die zu festen Bestandteilen der japanischen Snack- und Schenkkultur geworden sind. Diese Schokoladen sind leicht in Convenience-Stores, Supermärkten und saisonalen Geschenkpaketen erhältlich, was ihre Zugänglichkeit für Verbraucher gewährleistet. Ihre zeitlosen Aromen und breite Attraktivität machen sie zu einem Favoriten für alltägliche Leckereien und besondere Anlässe und sichern ihre starke Marktpräsenz.

Zartbitterschokolade gewinnt rasch an Beliebtheit als am schnellsten wachsendes Segment mit einer erwarteten CAGR von 3,44 % von 2026 bis 2031. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an gesünderen Optionen angetrieben, insbesondere bei älteren Personen, die stärker auf gesundheitliche Vorteile achten. Um dieser Nachfrage gerecht zu werden, führen Hersteller mehr Produkte mit hohem Kakaoanteil und funktionale Zartbitterschokoladen ein und vermarkten diese als gesund und genussvoll. Da immer mehr Menschen die Vorteile von Polyphenolen und Flavanolen in Zartbitterschokolade kennenlernen, entwickelt sie sich von einem Nischenprodukt zu einem bedeutenden Bestandteil des japanischen Schokoladenmarkts.

Nach Form: Pralinen und Trüffel erzielen Geschenke-Prämien

Tafeln und Riegel waren im Jahr 2025 die führenden Schokoladenformate auf dem japanischen Markt und hatten einen Anteil von 64,88 % am Gesamtmarkt. Ihre weitverbreitete Beliebtheit resultiert aus ihrer Praktikabilität und Verfügbarkeit in Einzelportions- und Mehrfachpack-Optionen, die sich perfekt für schnelle und einfache Käufe in Convenience-Stores eignen. Diese Formate sind tragbar und entsprechen einem hektischen Lebensstil, was sie zur bevorzugten Wahl für Verbraucher macht. Hersteller setzen auf effiziente Produktionsmethoden, um eine gleichbleibende Qualität und erschwingliche Preise sicherzustellen, was wiederum ihre Attraktivität bei verschiedenen Verbrauchergruppen steigert.

Pralinen und Trüffel werden voraussichtlich bis 2031 mit einer CAGR von 3,48 % wachsen und zählen damit zu den am schnellsten wachsenden Segmenten im Markt. Dieses Wachstum wird durch die steigende Nachfrage nach Premium- und genussreichen Schokoladenoptionen angetrieben, insbesondere zum Schenken und für besondere Anlässe. Diese Produkte zeichnen sich durch einzigartige Aromen, handwerkliche Fertigung und elegante Verpackungen aus, die Verbraucher in Fach- und Kaufhäusern ansprechen. Da immer mehr Menschen hochwertige und luxuriöse Schokoladenerlebnisse suchen, werden Pralinen und Trüffel voraussichtlich einen bedeutenden Beitrag zum Wertwachstum des Markts in den kommenden Jahren leisten.

Nach Preissegment: Das Premium-Segment überholt den Massenmarkt

Im Jahr 2025 entfielen 74,62 % des japanischen Schokoladenmarkts auf das Massenmarktsegment, was es zum größten Segment macht. Diese Dominanz ist auf die Beliebtheit bekannter Marken, deren erschwingliche Preise und die weite Verfügbarkeit in Convenience-Stores, Supermärkten und Apotheken zurückzuführen. Diese Schokoladen sind eine beliebte Wahl für den alltäglichen Snack-Konsum, dank häufiger Rabatte, saisonaler Aktionen und konstanter Lagerverfügbarkeit. Während Premium-Schokoladen zunehmend Aufmerksamkeit erregen, führt das Massenmarktsegment weiterhin, da es Erschwinglichkeit und Bequemlichkeit bietet und damit eine verlässliche Option für die meisten Verbraucher darstellt.

Gleichzeitig wird erwartet, dass Premium-Schokolade bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,66 % wächst und damit zum am schnellsten wachsenden Segment des Schokoladenmarkts wird. Verbraucher interessieren sich zunehmend für hochwertige Optionen wie handwerklich hergestellte Schokoladen, Single-Origin-Kakao und elegante Geschenkverpackungen. Dieser Wandel wird durch Trends wie Selbstbeschenken und die Bereitschaft, mehr für überlegene Produkte zu zahlen, angetrieben. Boutique-Chocolatiers, Spezialimporte und handwerkliche Schokoladenhersteller profitieren von dieser wachsenden Nachfrage. Da Premium-Schokoladen an Beliebtheit gewinnen, werden sie voraussichtlich einen bedeutenden Beitrag zum Wertwachstum des Markts in den kommenden Jahren leisten.

Nach Zutatentyp: Pflanzenbasierte Alternativen gewinnen an Bedeutung

Milchbasierte Schokolade hatte im Jahr 2025 einen Anteil von 66,74 % am japanischen Markt, unterstützt durch die starke Milchlieferkette des Landes und die Präferenz für ihre cremige und glatte Textur. Diese Schokoladen sind eine beliebte Wahl für Menschen aller Altersgruppen und ein fester Bestandteil der täglichen Snack-Gewohnheiten. Sie sind in Convenience-Stores, Supermärkten und saisonalen Sortimenten weit verbreitet, was sie zu einer einfachen und vertrauten Option für Verbraucher macht. Die gleichbleibende Qualität und die traditionellen Aromen von milchbasierter Schokolade sichern ihre stetige Nachfrage und anhaltende Marktdominanz.

Pflanzenbasierte Schokolade wird voraussichtlich bis 2031 mit einer CAGR von 4,26 % wachsen, da immer mehr japanische Verbraucher auf vegane oder flexitarische Ernährungsweisen umsteigen. Unternehmen konzentrieren sich darauf, Alternativen mit Zutaten wie Hafer, Mandeln und Reis zu entwickeln, um die cremige Textur von Milchschokolade zu imitieren. Diese Produkte sprechen Verbraucher an, die gesündere, allergenfreie oder umweltfreundliche Optionen suchen. Mit zunehmender Verfügbarkeit in Fachgeschäften und im allgemeinen Einzelhandel entwickelt sich pflanzenbasierte Schokolade schrittweise von einem Nischenprodukt zu einem bedeutenden Wachstumstreiber des Markts in Japan.

Nach Vertriebskanal: Online-Einzelhandel gewinnt an Bedeutung, während Konbini dominiert

Im Jahr 2025 entfielen 38,12 % des japanischen Schokoladenmarkts auf Convenience-Stores, was hauptsächlich auf deren Rund-um-die-Uhr-Betrieb und die günstigen Standorte in der Nähe von Bahnhöfen zurückzuführen ist. Diese Geschäfte sind eine bevorzugte Option für Pendler, insbesondere in den Stoßzeiten, was zu häufigen Impulskäufen führt. Die breite Verfügbarkeit von Einzel-Schokoriegeln, Saisonprodukten und limitierten Angeboten sorgt für schnellen Absatz und hohen Umschlag. Mit konstantem Kundenverkehr und strategisch platzierten Displays bleiben Convenience-Stores ein wichtiger Kanal für den alltäglichen Schokoladenkonsum in Japan.

Online-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 3,73 % wachsen und damit zur am schnellsten wachsenden Vertriebsmethode für Schokolade werden. E-Commerce-Plattformen bieten Funktionen wie personalisierte Empfehlungen, Abonnementdienste und gezielte Aktionen, die das gesamte Einkaufserlebnis verbessern. Zum Beispiel haben die direkte Verbraucher-Website von Tirol und die In-App-Kampagnen von FamilyMart das Kundengagement und die Verkaufszahlen erfolgreich gesteigert. Da Verbraucher zunehmend die Bequemlichkeit des Online-Einkaufs bevorzugen, insbesondere für Premium- oder einzigartige Schokoladenprodukte, sind digitale Plattformen bereit, eine bedeutendere Rolle beim Antreiben des Marktwachstums in den kommenden Jahren zu spielen.

Geografische Analyse

Der japanische Schokoladenmarkt ist stark in Großstädten wie Tokio, Osaka und Nagoya konzentriert, den wichtigsten Wirtschaftszentren des Landes. Diese Städte treiben die Nachfrage nach Premium-Schokolade-Importen und Schenkungen an, insbesondere über Kaufhäuser, aufgrund höherer verfügbarer Einkommen und gut etablierter Einzelhandelsnetzwerke. Tokio sticht besonders durch sein umfangreiches Netz an Convenience-Stores hervor, das Marken eine konstante Sichtbarkeit und Zugänglichkeit zu Verbrauchern verschafft. Dies fördert häufige, impulsgesteuerte Käufe und macht diese Städte entscheidend für die Gestaltung von Markttrends und die Umsatzgenerierung.

Regionale Präferenzen beeinflussen die Schokoladenkonsummuster in ganz Japan erheblich. Hokkaido, bekannt für seine hochwertigen Milchprodukte, sieht lokale Marken, die reiche Milcharomen betonen, um ihre Angebote zu differenzieren. In Fukuoka treibt die Nachfrage nach Omiyage (Souvenirs) während der Hochsaison des Tourismus, insbesondere von Kreuzfahrtreisenden, den Schokoladenverkauf an. Verbraucher aus der Kansai-Region bevorzugen tendenziell süßere Milchschokoladen, während Bewohner der Kanto-Region eine stärkere Neigung zu Zartbitterschokolade zeigen. Trotz dieser regionalen Unterschiede standardisieren die Hersteller zunehmend die Produktsortimente landesweit, um Abläufe zu optimieren, bieten aber weiterhin limitierte Produkte an, um regionale Aromen hervorzuheben und lokale Käufer anzusprechen.

Globale Lieferkettenstrategien werden für japanische Schokoladenhersteller immer wichtiger, um wettbewerbsfähig zu bleiben. Unternehmen wie Lotte stimmen ihre Beschaffungsaktivitäten zwischen Japan und Korea ab, um die Effizienz zu steigern und ihre globale Reichweite auszubauen. Ähnlich haben Marken wie Chateraise und Glico Produktionsanlagen in Südostasien eingerichtet, um die Herstellungskosten zu senken und lokale Inhaltsanforderungen zu erfüllen. Diese Strategien helfen nicht nur bei der Ausweitung des Exports, sondern sichern auch wettbewerbsfähige Preise auf Japans Inlandsmarkt und unterstützen eine stetige Nachfrage und Rentabilität im Schokoladensektor.

Wettbewerbslandschaft

Der japanische Schokoladenmarkt ist mäßig konsolidiert, mit wichtigen Akteuren wie Meiji, Morinaga und Lotte. Diese Unternehmen profitieren von umfangreichen Vertriebsnetzwerken, eigenen Produktionskapazitäten und erheblichen Marketingbudgets, was es neuen Wettbewerbern erschwert, in den Markt einzutreten. Nachhaltigkeit ist zu einem zentralen Fokus für diese Marken geworden. Zum Beispiel arbeitet Meiji daran, 100 % nachhaltigen Kakao zu beziehen, Morinaga verfolgt Zertifizierungen über Cocoa Horizons, und Glico verbessert seine Standards für kinderarbeitsfreie Beschaffung. Diese Bemühungen unterstreichen die wachsende Bedeutung von Umwelt-, Sozial- und Governance-Praktiken (ESG-Praktiken) bei der Differenzierung von Unternehmen im Markt.

Anstatt sich ausschließlich auf die Steigerung der Verkaufsmengen zu konzentrieren, priorisieren Unternehmen nun Rentabilität und Effizienz. Morinaga hat beispielsweise einen mittelfristigen Plan skizziert, der die Verbesserung der Rendite auf das investierte Kapital (ROIC) durch die Einstellung leistungsschwacher Produktlinien betont. Gleichzeitig führen Meiji und Glico Premium-Produkte ein, wie etwa Schokoladen, die mit funktionalen Oligosacchariden (FOS) gesüßt oder mittels Kaltextraktion hergestellt werden, um höherwertige Segmente anzusprechen. Kleinere Marken wie Minimal gewinnen ebenfalls an Bedeutung, indem sie handwerklich hergestellte, preisgekrönte Schokoladen hauptsächlich über Online-Kanäle anbieten und Verbraucher ansprechen, die einzigartige, hochwertige Produkte schätzen.

Technologie spielt eine immer wichtigere Rolle dabei, Unternehmen einen Wettbewerbsvorteil zu verschaffen. Zum Beispiel nutzt Lawson prädiktive Analytik, um Abfälle in seinen Filialen zu minimieren, während FamilyMart mit KI-gesteuerter Geschmacksentwicklung experimentiert, um neue Produkte zu schaffen. Auf globaler Ebene könnten Fusionen und Übernahmen, wie die Übernahme von Kellanova durch Mars, Strategien und Investitionen im japanischen Schokoladenmarkt beeinflussen. Unternehmen wie Ezaki Glico Co. Ltd sind aufgrund ihrer starken finanziellen Stabilität besser in der Lage, Herausforderungen wie schwankende Kakaopreise zu bewältigen, was ihnen ermöglicht, auch in Phasen der Kostenvolatilität wettbewerbsfähig zu bleiben.

Marktführer der japanischen Schokoladenindustrie

Meiji Holdings Co. Ltd

Lotte Corporation

Morinaga & Co. Ltd

Nestlé SA

Mars Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Meiji, ein bekanntes japanisches Süßwarenunternehmen, führte zwei neue limitierte Schokoladenprodukte in sein Portfolio ein. Diese neuen Angebote, Mandelschokolade Knusprig Okinawa-Salz und Milch sowie Macadamia-Schokolade Okinawa-Salz und Premium-Vanille, heben Okinawa-Salz als charakteristische Zutat hervor.

- Juli 2024: Meiji führte neue Schokoladenprodukte ein, die Fructooligosaccharide (FOS) als Ersatz für herkömmlichen Zucker verwendeten. Diese Innovation spiegelt das Engagement des Unternehmens wider, gesundheitsbewusste Verbraucher anzusprechen, die zuckerarme Alternativen suchen, ohne Abstriche beim Geschmack zu machen.

- August 2023: Kaneka Foods Corporation gab Pläne bekannt, den ersten Laden der belgischen Schokoladenmarke Benoit Nihant in Japan zu eröffnen. Das Geschäft mit dem Namen Benoit Nihant Ginza befand sich in Ginza, Chuo-ku, Tokio.

Berichtsumfang des japanischen Schokoladenmarkts

Zartbitterschokolade sowie Milch- und Weiße Schokolade sind als Segmente nach Produkttyp abgedeckt. Tafeln und Riegel, Geformte Blöcke, Pralinen und Trüffel sowie Sonstige Formen sind als Segmente nach Form abgedeckt. Massenmarkt und Premium sind als Segmente nach Preissegment abgedeckt. Milchbasiert, Pflanzenbasiert und Single-Origin sind als Segmente nach Zutatentyp abgedeckt. Convenience-Stores, Online-Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und Sonstige Kanäle sind als Segmente nach Vertriebskanal abgedeckt.

| Zartbitterschokolade |

| Milch- und Weiße Schokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Kanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige Kanäle |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, Flüssigmilch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutat; der Ursprung liegt in Europa und Ländern des Nahen Ostens.

- Getreidebasierte Riegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und durch eine Art essbares Bindemittel zusammengehalten werden. Der Umfang umfasst Snackstücke aus Getreide wie Reis, Hafer, Mais usw., vermischt mit einem bindenden Sirup. Dazu gehören auch Produkte, die als Getreideriegeln, Getreidesnackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder ähnlichen Ersatzstoffen wie Polyvinylacetat besteht. Die im Geltungsbereich enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise um oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartzucker | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Riegel auf Getreidebasis | Ein riemenförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nahrungsriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in manchen Fällen Aromen. |

| NCA | Die National Confectioners Association (Nationale Süßwarenvereinigung) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Gute aktuelle Herstellungspraktiken sind solche, die den von den zuständigen Behörden empfohlenen Leitlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder auf irgendeine Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernen ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmittelprodukten regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht mischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionale Lebensmittel | Lebensmittel, die verändert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel, die reich an Kohlenhydraten und Kalorien sind und darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen